Сбербанк или райффайзенбанк что лучше

Обновлено: 18.04.2024

Как вы думаете, куда лучше (надежнее и прибыльнее) вкладывать деньги - в Сбербанк или Райффайзен банк?

Оба вроде надежные банки, но у сбербанка выше годовой %, с чем бы это могло быть связано.

Сбербанк - государственный банк и если уж он накроется, тогда всем хана.

Райффайзен - тоже сбербанк, только Австрийский, но коммерческий, действует в соответствии с российским законом о банках.

Разница в о,5% годовых не так важна, как уверенность в сохранности вклада.

C тем, что Сбер - государственная контора, оборачивающая коммунальные, пенсионные и фискальные деньги.

Мне лично больше нравится Raiffeisen - сервис у них неплох, отделений и банкоматов немного, но достаточно. К клиенту относятся как к человеку - деньги за утерю карточки не берут, учетная единица - не номер счета, а фамилия. К тому же по их карточкам бывают скидки - на их сайте всё подробно написано.

В Сбере вроде ставки полуше и филиалов поболее.

А Райффайзену выгодние привлекать зарубежны депозиты так как он сам зарубежный и там ставки по депозитам ниже.

Сбер. Райффайзен тоже неплохо, но за СБРФ стоит государство. Платить не будет ТОЛЬКО в случае неплатежеспособности государства.

Комментарии излишни.

Если Вы согласны стоять в очередях вместе с бабульками, терпеть невысокий уровень сервиса - тогда Сбер

Хотите быть клиентом западного банка - Райф или какой-либо другой

Зураб Кашпировский

Сбер. Райффайзен тоже неплохо, но за СБРФ стоит государство. Платить не будет ТОЛЬКО в случае неплатежеспособности государства.

Комментарии излишни.

А где же наши бабки, которые при инфляции в банке прогорели. ?

это же государство в лице сбербанка из-за невозможности отдать бабло, устроило инфляцию. .

вот терь коментарий излишен.

Ни то ни другое Сбер помойка. Райф только название, проценты низкие надежность липовая. Для вкалада попробовать неплохо Банк Москвы, УралСИБ, Инвестсбербанк, Банк Союз. А вообще зайди сюда [ссылка заблокирована по решению администрации проекта] там очень хорошо рассказано что куда и как вложить и что за это будет

а у меня с Райфом уже сложилась неприятная какая-то ассоциация. не помню почему, но несколько лет тому назад я закрыла там карту и вклад. что-то мне не понравилось. а сейчас понадобилось открыть снова. прихожу в отделение (ехала бог знает откуда) а там молодой юноша говорит, что в базе найдены мои данные : фамилия и паспорт новые, и как он меня нашел неизвестно! поэтому чтобы оформить что-либо, надо обновить данные - для этого нужен документ о смене фамилии. а я не взяла, потому что по телефону мне сказали, что на обе фамилии данных не нашли в базе. я предлагаю внести меня как нового клиента, он начинает сильно злиться и говорить, что так нельзя, а почему он так нервничает - не ясно.. главное спорит и не возвращает паспорт, просто по кайфу конфликт разжечь. я паспорт забрала и позвонила жалобу оставила.

Буду ли я теперь им деньги доверять? ни-за-что!

В закладки

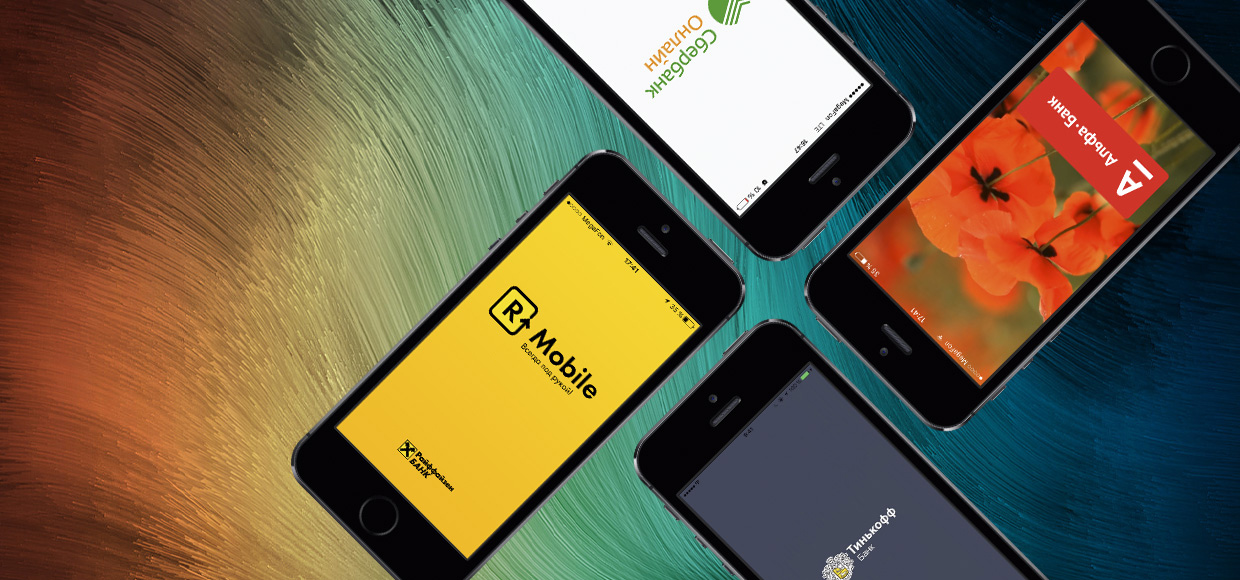

Конкретно — Сбербанк, Тинькофф, Райффайзенбанк и Альфа-банк.

Электронные деньги просачиваются в нашу жизнь. Мы получаем их на банковские карты, совершаем покупки, оплачиваем счета через интернет. Деньги в своей документарной форме нужны всё реже. Серьёзно, поймал себя на мысли, что практически не снимаю зарплату с карты.

В таком случае шустрый и функциональный банк-клиент — жизненная необходимость. И если есть выбор в каком кредитном учреждении оформить карту, берите во внимание мобильное приложение, которое предлагает банк. Очевидно, надо их сравнить. Сказано — сделано.

Моменты, на которые мы обращали внимание:

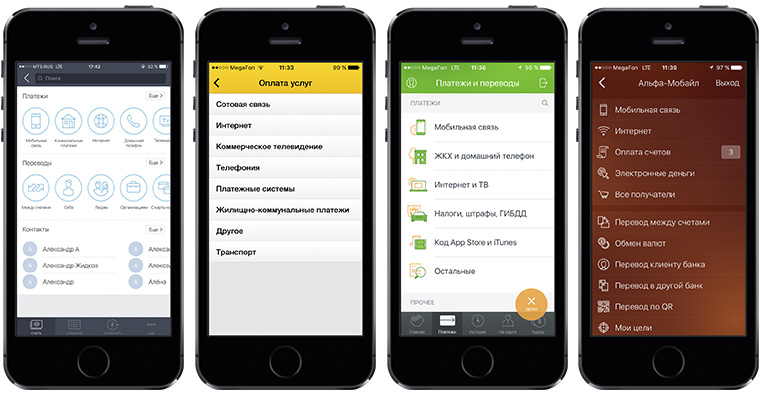

Платежи

Сбербанк

Какие услуги мы оплачиваем чаще всего? Интернет, мобильную связь, и ЖКХ. Это основа, которая должна присутствовать в любом банк-клиенте. Сбербанк не исключение. Вдобавок к упомянутым выше, через приложение можно оплатить налоги и штрафы, купить код iTunes. Остальные платежи придётся искать вручную, по реквизитам или названию.

Альфа-банк

Помимо тройки интернет-связь-ЖКХ, в приложении Альфа-банка можно осуществить платёж на чей-нибудь электронный кошелёк. Напрямую. Получателю нет необходимости заказывать виртуальную карту, достаточно знать его номер счёта.

Райффайзен

Нужный нам раздел запрятан достаточно далеко, но количество адресатов впечатляет. К основной тройке добавились платежи в бюджет и на электронные кошельки, а также несколько менее популярных.

Тинькофф

Тут можно заплатить практически за что угодно. Коммунальные платежи, мобильная связь, интернет, электронные кошельки, игры, социальные сети, магазины — всё доступно из основного меню, не нужно самому вводить реквизиты.

Вердикт

Тинькофф подкупил широким спектром получателей платежа и крутым интерфейсом, всё наглядно, просто, понятно. Сервис оплаты штрафов хорош, но только за счёт него не выйти вперёд, Сбербанк отстаёт. В Райффайзенбанк количество возможных адресатов поменьше, да и находятся они не в самом очевидном месте. В Альфа-банке платежи поделены на несколько больших групп, а все остальные идут сплошным списком, не самый удобный вариант.

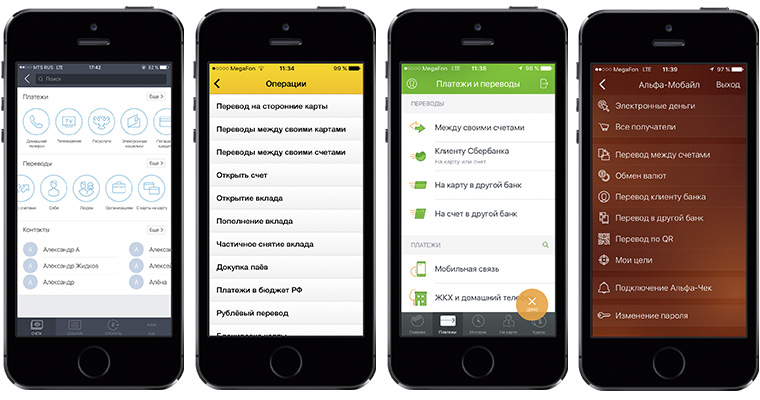

Переводы

Как правило, в целях повышения безопасности, банки ограничивают сумму перевода, если он совершён через мобильное приложение. Мотивы понятны, но это не должно мешать клиенту. Для сравнения мы взяли размер лимита на одну операцию. Как есть, без подтверждения по телефону и мастер-паролей.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Перевод на карту | 30 000 р. | 75 000 р. | 50 000 р. | 75 000 р. |

| Перевод на кошелёк | 10 000 р. | 75 000 р. | 30 000 р. | 15 000 р. |

| Оплата услуг | 10 000 р. | 20 000 р. | 15 000 р. | 15 000 р. |

Вердикт

По переводам на карты других банков Райффайзенбанк и Тинькофф круче всех. С лимитом в 75 000 рублей можно не дробить нужную сумму, а отправлять её целиком. Ровно столько же Райф позволит перевести на электронный кошелёк. Оплата услуг не отстаёт. Поэтому в целом, по данному критерию Райффайзенбанк — лучший. Идём дальше.

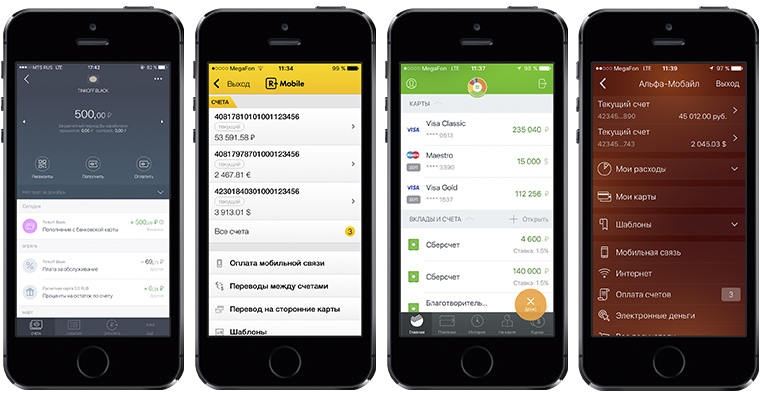

Cчета

Сбербанк

И снова мимо. Если открытыми накопительными счетами и вкладами можно управлять, то до текущего счёта не добраться. Чтобы увидеть хотя бы его номер — нужно заключить дополнительный договор на ДБО в любом офисе банка. В раздел истории попадают не все операции с картой, а значит, вашей покупки в Окей там не будет. Можно запросить выписку, но только на 10 последних действий. Жирный минус.

Альфа-банк

Во главе стола — счета, к которым может быть привязана куча карт. Перекинуть деньги между ними не составит труда. Плюс есть удобная история по каждому счёту. Разница ощутима. Управлять счетами через Альфа-банк после Сбербанка — это как пересесть с мопеда на мотоцикл.

Райффайзен

Список карт и счётов — первое что видишь, зайдя в приложение. Текущие счета могут быть в шести валютах. С просмотром реквизитов нет никаких проблем, все данные доступны сразу. Есть возможность открывать как депозиты, так и накопительные счета. Выписку можно заказать за любой период, далеко лезть не придётся. Как и в Сбербанке, есть журнал операций, единый для всех счетов.

Тинькофф

Самый дружелюбный интерфейс, в очередной раз. Открываешь свою карту — перед глазами остаток и история операций. Тут же кнопки реквизитов, пополнения и вывода средств. Все данные можно свернуть в красивую диаграмму, тапнув на стрелочку справа. Но ни закрыть, ни открыть дополнительный счёт нельзя, минус за управление. Также выписку можно сформировать только за предыдущий месяц.

Вердикт

1. Райффайзенбанк

2. Тинькофф

3. Альфа-банк

4. Сбербанк

Тинькофф довольно ограничен, а Сбербанк со своими договорами ДБО — «в пролёте». Альфа-банк крут, но выписок за заданный период реально не хватает. Райффайзенбанк даёт больше возможностей по управлению своими счетами.

Безопасность

Основа — наличие короткого пароля (или Touch ID) и подтверждение операций по СМС. Такие функции есть в любом банк-клиенте. Также не помешает система проверки смены SIM-карты по IMSI, которая заблокирует мобильное приложение, если злоумышленники попытаются зайти в него с помощью дубликата вашей «симки». Отличились Райффайзенбанк и Тинькофф, у них вместо оповещений по SMS можно заказать Push-уведомления, причём только на то устройство, на котором в данный момент установлена программа. Плюс, в Райффайзен есть возможность подтверждения операций карт-ридером.

| Сбербанк | Райффайзен | Альфа-банк | Тинькофф | |

| Пароль на приложение | есть | есть | есть | есть |

| Touch ID | есть | есть | есть | есть |

| Подтверждение по СМС | есть | есть | есть | есть |

| Проверка SIM-карты | есть | есть | есть | есть |

| Push-уведомления | нет | есть | нет | есть |

Вердикт

Дополнительные услуги

Сбербанк

Через банк-клиент можно создавать вклады онлайн и открывать обезличенные металлические счета. Фишка — анализ расходов, в котором красивые диаграммы показывают источники дохода и статьи затрат. Есть возможность купить и продать валюту по фиксированному курсу. Приятное дополнение — бонусы «Спасибо», впрочем, расплатиться ими получается далеко не везде.

Ещё у Сбера шикарный интерфейс. Каждый раз, открывая приложение, видишь приветствие — «Добрый день» или «Добрый вечер». Всё это сопровождается красивой, ненавязчивой анимацией, в принципе, как и многие другие действия.

Альфа-банк

Тот же анализ расходов, но в другой форме, на мой взгляд, менее информативной. Реализован перевод по QR коду — его легко создать на сайте Альфа-банка и отправлять вместо своих реквизитов.

В приложении Райффайзенбанка также можно открыть вклад и обменять валюту. Но, в отличие от остальных, курсы показаны в реальном времени, а значит, есть возможность зарабатывать на курсовой разнице. Не обошли стороной работу с ПИФами. Огромная партнёрская программа, в которой участвуют много полезных и популярных магазинов, чьи скидки и акции легко найти за пару секунд. Благодаря уникальному для рынка сервису геофенсинга, в некоторых случаях и искать ничего не нужно — push-уведомление о предложении неподалёку придёт автоматически.

Тинькофф

Анализ расходов интегрирован в меню управления картами, причём можно задвинуть ползунки на любой нужный отрезок времени. Удобно, например, заработную плату начисляют шестого числа каждого месяца, выставляешь этот период — получаешь полные данные.

Минус — диаграмма покажет операции по одной карте, а не по счёту. Также есть онлайн-чат с техподдержкой, в котором тебе ответит реальный человек, а не бот. Много крутых спецпредложений, причём их можно вывести сразу на карту города.

Вердикт

Геофенсинг, прокачанный учёт расходов и курсы валют в реальном времени — крутые штуки, которых нет в других банк-клиентах. Райффайзен впереди. Дополнительные услуги Альфа-банка теряются по сравнению с остальными.

Абсолютному большинству пользователей банк-клиент нужен для совершения переводов и платежей. А кому-то для обмена валюты. Или управления своими депозитами. Поэтому однозначного победителя выделить трудно.

Сбербанк — «народный» банк, его не переплюнешь. Он реально у всех, высока вероятность, что к большей половине номеров из ваших контактов уже привязаны карты Сбера. Поэтому переводы совершаются моментально и с минимальной комиссией. Над приложением также потрудились, им удобно пользоваться.

Тинькофф. Стильно, модно, молодёжно. Самый крутой интерфейс из всех рассмотренных выше приложений. Много функций, но банк-клиент совершенно не «замороченный». Это вполне ожидаемый результат, ведь банк ориентирован исключительно на дистанционное обслуживание.

На пятки уже наступает Райффайзенбанк с кучей дополнительных услуг. Самый функциональный банк-клиент, которому в то же время не хватает «интуитивности», надеюсь, над этим поработают в следующих апдейтах приложения.

А вот Альфа-банк (кстати, пионер в области мобильных банковских приложений) морально устарел, застряв где-то между iOS 6 и Android. А жаль, начинали бодро, им бы поменьше полагаться на свои call-центры и развивать онлайн-сервисы.

Мой личный рейтинг выглядит так.

Но лишь потому, что не использую банк-клиент на полную катушку. Я не открываю накопительные счета и не меняю валюту. Всё, что мне нужно — удобные платежи и переводы.

В закладки

Конкретно — Сбербанк, Тинькофф, Райффайзенбанк и Альфа-банк. Электронные деньги просачиваются в нашу жизнь. Мы получаем их на банковские карты, совершаем покупки, оплачиваем счета через интернет. Деньги в своей документарной форме нужны всё реже. Серьёзно, поймал себя на мысли, что практически не снимаю зарплату с карты. В таком случае шустрый и функциональный банк-клиент — жизненная необходимость.

Максим Клименчук

Автор, инженер, кофеман и отец маленького «почемучки». Стараюсь не обрастать гаджетами. Не получается.

Странно, но я помню времена, когда быть клиентом "Райффайзена" считалось не то чтобы "круто", но означало нечто вроде того, что у тебя в жизни всё неплохо.

Первая проблема у меня с "Райффайзеном" случилась года 4 назад - мне как-то очень быстро и просто одобрили кредит на машину, а я ее радостно купил. Опустим накрутку в 10-15% на КАСКО - в конце концов, все банки со всеми СК так работают.

Но так случилось, что я где-то потерял (или у меня пионеры скрутили) регистрационный знак. На тот момент сделать дубликат было уже нельзя - только перерегистрация ТС. Поехал в отделение на Гагаринской, где мне оформляли кредит. Дело в том, что перерегистрация ТС в ГИБДД возможна за 1 день, если вы пишете в заявлении, что ГРЗ утратили при невыясненных обстоятельствах. Это нормально, но для этого вам нужен ПТС на руках. А ПТС в банке. А банк ПТС не выдает "просто так" - им нужна справка из милиции об утрате ГРЗ. Справку-то взять не проблема, но милиция справку выдает только о краже - утрата при невыясненных их, понятно, не волнует. А если кража - это возбуждение дела и розыск спецпродукции (ГРЗ) в течение 2 месяцев. А я, значит, пока катайся на машине, снятой с учета, либо без заднего ГРЗ. В общем, замкнутый круг.

Плюнул, попросил посчитать остаток по кредиту, насчитали около 25 к$, пошел на следующий день погасил досрочно и забрал через неделю ПТС (сразу ПТС банк тоже не возвращает - нужно переться в одно единственное отделение в назначенное время).

Это был первый раз, когда меня расстроил "Райффайзен", а "Райффайзен" потерял на мне деньги, т.к. я не выплатил положенных % по кредиту из-за досрочного погашения.

Я радостно забыл про "Райффайзен". Через полгода позвонили, предложили кредитную карту. Почему нет, - подумал я, и карту мне выпустили. Особо не пользовался, но кризис, то-се, предыдущая работа закончилась, а я, не долго думая, начал свое дело. Первое время поднимать свой бизнес, оставшись без работы, да еще и в разгар кризиса, понятно, не очень здорово. Поэтому дошло дело и до кредитной карты "Райффайзена" - пару раз пришлось даже снимать нал с карты, чтобы вовремя заплатить людям зарплату. Проценты дикие - да и черт с ним. Понятно, ради чего всё делается - через год бизнес вышел на точку безубыточности и начал приносить прибыль. Но карта "Райффайзена" к тому моменту оказалась почти обнуленной - себе на зарплату в течение года прибыли не хватало - только на многочисленные платежи по кредитам (4 карты в разных банках и один потребительский кредит). Детально выписки я никогда не смотрел - цифры не интересные, но есть ощущение, что каждый месяц "Райффайзен" снимает с моей карты около 10-15 тыр в качестве "процентов", "процентов процентов", "процентов за страховку", процентов за просроченные проценты" и т.д.

То есть, если бы они меня не трогали, зарабатывали бы спокойно 120 тысяч в год, не делая при этом вообще ничего - а к концу этого года я бы сделал досрочное погашение всего долга, и все были бы довольны. Но нет - "Райффайзен" так не умеет.

У "Райффайзена" есть чудесная особенность - у него счет физический и счет карты живут отдельно. То есть, когда у меня в "Ситибанке", "Альфабанке" и "Авангарде" карта уходит в минус тысяч на 30-40 из-за того, что банк разом списывает проценты, я это сразу вижу в СМС-уведомлении и в "Ситибанк-онлайне". Но 3 указанных банка это не парит - карта может быть в минусе сколько угодно - лишь бы я вовремя платил ежемесячные платежи. А в "Райффайзене" происходят чудеса. Карта влетает в минус из-за списавшихся процентов, но смс-уведомлений об этом не предусмотрено, и в "Райффайзен коннекте" я этот момент могу увидеть только через 3-5 банковских дней. Однако сотрудники из отдела просроченной задолженности начинают звонить строго на следующий день после того, как на счете списались деньги (ни по смс, ни в банкомате, ни в "Райффайзен-коннекте" я об этом ничего узнать не могу, пока не пройдет 3 банковских дня). Звонить начинают с 7 утра.

То есть, картина следующая: я, зная, что в эти числа списываются проценты, иду и кладу денег на карту, приблизительно так, чтобы она не ушла в минус. Вот буквально в среду положил 15 тысяч. Проверяю в "Райффайзен коннекте" - обязательный платеж в этом месяце перевыполнен на 15 тысяч, просроченной задолженности 0, обязательный платеж теперь вносить только в следующем месяце, да и то, за счет того, что в этом месяце я уже положил больше денег, он уменьшился почти вдвое. Это всё происходит в среду вечером. А в четверг в 7:30 утра мне звонят и говорят, что у меня просроченная задолженность - оказывается, карта все-таки ушла в минус аж на 300 рублей. Да, самое смешное - сегодня уже пятница, а я этой задолженности по-прежнему ни в "Коннекте", ни в банкомате не вижу.

Ребята из "Райффайзенбанка", дорогие. Вот скажите, вы что, не можете настроить биллинг, чтобы он работал в онлайне? Почему я должен скакать вокруг банкомата и гадать, сколько же мне положить денег? Или для вас 120-160 тысяч в год только на процентах с одного розничного клиента с вложением 180 тысяч кредитных денег - это не деньги, и такие клиенты вам не нужны? Вы зарабатываете на мне 80-100% годовых - и не даете при этом спокойно жить.

У меня 4 кредитных карты в разных банках (одна - с лимитом 350 тысяч рублей, если вам это о чем-то говорит). С двумя банками я работаю как юрлицо. Нигде, слышите - нигде нет биллинга с задержкой на 5 суток. В "ВТБ24" платеж с юрлица на карту физлица идет 3 часа, и через 3 часа я вижу его в "Телебанке". А у вас — 3-5 банковских дней на прохождение денег между "картой и карточным счетом". Ребята, вы что, в каменном веке живете?

Хотя, понятно, вопросы риторические. Просто накипело. Да может, кто-то здесь почитает, и карту вашу оформлять не станет - тоже польза. Я-то в понедельник пойду, погашу всю задолженность досрочно (благо, деньги уже есть) и закрою вашу карту к чертовой матери. И ноги моей больше в "Райффайзене" не будет. Но ребята, нельзя так работать сегодня. Вчера можно было, сегодня уже нельзя. Будете так продолжать, у вас совсем не останется розницы. Хотя, может, вы за это и боретесь?

Супер-оперативно решили проблему, связанную с участием в акции, спасибо за понимание. Разобрались в ситуации, проявили лояльность, очень клиентоориентированы. В целом, очень нравится пользоваться данным банком, устраивают условия. Кэшбэк Карт рекомендую.

Отдельное спасибо за доставку, очень удобно.

Много лет являлась клиенткой банка. В 2021 году в связи с ухудшившимся обслуживанием и ростом тарифов, закрыла все счета (и физлица, и ИП). Год спустя на закрытую карту из-за рубежа был сделан возврат Tax free на достаточно большую сумму. Это было до всех известных событий и банк, отправивший платёж, уверяет, что он завис в Райффайзенбанке как неопознанный. За три месяца я одиннадцать (11) раз была в отделениях Раййфазенбанка, где меня попросту. Читать далее

Много лет являлась клиенткой банка. В 2021 году в связи с ухудшившимся обслуживанием и ростом тарифов, закрыла все счета (и физлица, и ИП). Год спустя на закрытую карту из-за рубежа был сделан возврат Tax free на достаточно большую сумму. Это было до всех известных событий и банк, отправивший платёж, уверяет, что он завис в Райффайзенбанке как неопознанный. За три месяца я одиннадцать (11) раз была в отделениях Раййфазенбанка, где меня попросту динамят некомпетентные сотрудники. У меня есть вся информация, по которой надо разыскивать возврат, но сотрудникам банка просто не хочется этим заниматься. Меня динамят, отказываются принимать заявление на поиск платежа, отказываются записывать к начальнику отделения, принимают жалобы, а потом «теряют» их. Все это мотивируется тем, что раз я закрыла счета, то не клиент банка, и они ничего не будут делать. Это позор! Пишу жалобу в Центрабанк и заявление в прокуратуру. Банк украл мои деньги и не желает разбираться с этим.

9 января 2022 года заказал кредитную карту райффайзенбанка. Рекламу увидел на сайте партнера райффайзенбанка, прошел по ссылке на сайт банка и сделал заказ. Райффайзенбанк обещал вознаграждение 3200 рублей при условии активации карты и совершения транзакций по карте на сумму более 500 рублей. Условие выполнил 10 января 2022 года и далее также делал покупки по карте *4720. Партнер ждет объяснений от банка, банк обещал зачисление в марте, уже более. Читать далее

9 января 2022 года заказал кредитную карту райффайзенбанка. Рекламу увидел на сайте партнера райффайзенбанка, прошел по ссылке на сайт банка и сделал заказ. Райффайзенбанк обещал вознаграждение 3200 рублей при условии активации карты и совершения транзакций по карте на сумму более 500 рублей. Условие выполнил 10 января 2022 года и далее также делал покупки по карте *4720. Партнер ждет объяснений от банка, банк обещал зачисление в марте, уже более 2 месяцев жду!

Получается что банк обманывает. Уже очень много времени потратил на эти разбирательства. Райффайзенбанк, когда вы выплатите деньги , которые обещали? (3200 рублей). Дополнительное вознаграждение было бы уместно.

05.05.2022 сделал валютный перевод SWIFT в евро со своего счета в российском Райффазен банке на собственный евровый счет в казахстанском Halyk Bank. Деньги с российского счета списали (вместе с комиссией 30 евро), но на счет в казахстанском банке они так и не поступили по состоянию на 24.05.2022. Служба поддержки в интернет-банке Райффайзена говорит, что перевод заблокирован банком-посредником, но никакого официального подтверждения об этом. Читать далее

05.05.2022 сделал валютный перевод SWIFT в евро со своего счета в российском Райффазен банке на собственный евровый счет в казахстанском Halyk Bank. Деньги с российского счета списали (вместе с комиссией 30 евро), но на счет в казахстанском банке они так и не поступили по состоянию на 24.05.2022. Служба поддержки в интернет-банке Райффайзена говорит, что перевод заблокирован банком-посредником, но никакого официального подтверждения об этом предоставить не может и на все запросы в чате предлагает обращаться для решения вопроса к банку-получателю. Официального документа о судьбе денег и причине блокировки предоставить не можетю. Все вопросы перенаправляет рашать с банком-получателем. Банк-получатель утверждает, что банк-посредник никаких средств не получал, и что судьбу денег может проследить только отправитель.

Для получения денежных средств из-за рубежа открыла в конце апреля расчетный счет в "Райффайзен банке" 02.05.2022 были перечислены деньги на мой расчетный счет, но в связи с неправильным указанием валюты 04.05.2022 деньги были возвращены отправителю, о чём банк известил меня смс-уведомлением. Начиная с 05.05 2022 я обратилась в банк за подтверждением проведенной операции о предоставление платежного документа о возврате. заявление CPL00001556192. Читать далее

Для получения денежных средств из-за рубежа открыла в конце апреля расчетный счет в "Райффайзен банке" 02.05.2022 были перечислены деньги на мой расчетный счет, но в связи с неправильным указанием валюты 04.05.2022 деньги были возвращены отправителю, о чём банк известил меня смс-уведомлением. Начиная с 05.05 2022 я обратилась в банк за подтверждением проведенной операции о предоставление платежного документа о возврате. заявление CPL00001556192 до настоящего времени банк не предоставил ни документа, ни вразумительного объяснения по проведенной операции (возврате). Можно сделать вывод: банк украл денежные средства, ведь уведомление от банка 04.05.22 есть в переписке, что " произведен возврат с связи с некооректным указанием валюты"

Добрый день!Мне на работе в г. Тихвине , Ленинградской области выдали зарплатную карту Райффайзен банка и сразу столкнулась с проблемой активации.На мой сотовый телефон не приходили СМС подтверждения. 05.05.2022 я позвонила на горячую линию данного бака. Проблему мою не решили, сотрудники уверяли, что на моем телефоне возможно стоит "Спам" СМС.Я им говорила, что в заявлении-анкете написан не мой номер сотового телефона и не мой. Читать далее

Добрый день!Мне на работе в г. Тихвине , Ленинградской области выдали зарплатную карту Райффайзен банка и сразу столкнулась с проблемой активации.На мой сотовый телефон не приходили СМС подтверждения. 05.05.2022 я позвонила на горячую линию данного бака. Проблему мою не решили, сотрудники уверяли, что на моем телефоне возможно стоит "Спам" СМС.Я им говорила, что в заявлении-анкете написан не мой номер сотового телефона и не мой адрес фактического проживания.В результате общения с операторами на горячей линии, я активировала карту.Установила приложение на сотовый телефон и увидела, что кроме моей карты есть еще карта которой активно кто-то пользуется.Я сразу позвонила на горячую линию.Мне пояснили, что эта карта оформлена на меня и что эту карту Я получила в 2020 году в г. Москве, паспортные данные мои и что ошибки быть не может.Но в 2020 году я в г. Москве не была и карту НЕ получала. Я поняла, что моими персональными данными кто-то пользуется и написала заявление в полицию.После я позвонила в службу безопасности банка, изложила проблему и мне сказали что нужно приехать в ближайшее отделение банка и написать заявление.После чего я поехала в ближайшее отделение банка, которое находится в г. С-Петербурге в 220 км где я живу.В отделении бака на проспекте Большевиков д. 3 ,вначале мне сказали,что я получала эту карту.В ходе дальнейшего разговора, что я эту карту не получала мне сказали что возможно произошел сбой в системе и попросили написать заявление. В результате я точную информацию не получила о случившемся.

1.С 05.05.2022 я не могу воспользоватся картой

2.Моими персональными данными кто-то воспользовался

Прошу разобраться в данной ситуации или я вынуждена буду писать в ЦБ России.

Вместо отзыва, ниже предоставляю письмо банку по своему опыту взаимодействия

Добрый день! Уже достаточно давно являюсь клиентом вашего банка и до последнего момента все нравилось, но все меньше положительного опыта при взаимодействиями с вами:

1. уменьшился кэшбек до 1%

2. тариф оптимальный, который у меня подключен, не имеет вообще никакого смысла, ведь снять наличку за рубежом теперь нельзя, а ЖКХ бесплатно, только если компания есть в. Читать далее

Вместо отзыва, ниже предоставляю письмо банку по своему опыту взаимодействия

Добрый день! Уже достаточно давно являюсь клиентом вашего банка и до последнего момента все нравилось, но все меньше положительного опыта при взаимодействиями с вами:

1. уменьшился кэшбек до 1%

2. тариф оптимальный, который у меня подключен, не имеет вообще никакого смысла, ведь снять наличку за рубежом теперь нельзя, а ЖКХ бесплатно, только если компания есть в списках (список у вас жалкий и местных компаний почти нет)

3. нет возможности в приложении оформить страховку для путешествий, слабая партнерская программа для кэшбека, ее считай нет

Понимаю, что ситуация в стране не самая лучшая, но не видно от вас каких-то действий в сторону повышения лояльности ваших клиентов.

Хотелось бы понять будет ли переработан пакетОптимальный, чтобы он имел хоть какой то смысл для клиентов? Какие планы по расширению партнерских программ? Да и вообще, есть ли будущее у вашего банка или вы так и остановитесь в своем развитии на данном этапе.

С уважением, ваш клиент!

Добрый день.К сожалению, после стольких лет сотрудничества РайффайзенБанк показал себя с очень некрасивой стороны: присвоил мои деньги.29 апреля 2022 года я направила запрос на перевод 9000 евро со своего еврового счета в РайффайзенБанке на свой евровый счет в Бельгии.04 мая 2022 года деньги вернулись на карту в меньшем объеме: 8 933,29. Таким образом со счета пропали 66,71 евро.При этом деньги до моего бельгийского банка не дошли, платеж. Читать далее

Добрый день.К сожалению, после стольких лет сотрудничества РайффайзенБанк показал себя с очень некрасивой стороны: присвоил мои деньги.29 апреля 2022 года я направила запрос на перевод 9000 евро со своего еврового счета в РайффайзенБанке на свой евровый счет в Бельгии.04 мая 2022 года деньги вернулись на карту в меньшем объеме: 8 933,29. Таким образом со счета пропали 66,71 евро.При этом деньги до моего бельгийского банка не дошли, платеж отклонили на стороне РайффайзенБанка (или его посредников - меня это мало волнует). Тем более, что посредник - банк корреспондент, который тоже носит имя РайффайзенБанк (Австрия).В итоге тех. поддержка банка помочь не смогла, сообщила, что “Перевод отклоняет служба безопасности, причины отказа не озвучивают, то есть причина разглашению не подлежит”. Получается, платеж отклонен на стороне РайффайзенБанк Россия причину не озвучивают, а часть денег просто присвоили себе. Я требую вернуть украденные с моего счета 66,71 евро.Может кто подсказать, куда в этой ситуации можно обратиться? Написать жалобу в ЦБ или в Роспотребнадзор?

Добрый день, однажды позвонила мне оператор Райф банка. Предложила подключить пакет "Золотой" для дебетовой карты. Назвала ряд преимуществ. Думаю , ладно, поменяют карту, все равно скоро срок использования проходит. Условия остаток 300 тыс в банке или оборот 30 тыс. Ладно , весь период условия выполняла по остатку. А в апреле 2022 года, так случилось, что остаток стал меньше 300 тыс. И мне начислили комиссию в 500 руб. Очень обидно, т. Читать далее

Добрый день, однажды позвонила мне оператор Райф банка. Предложила подключить пакет "Золотой" для дебетовой карты. Назвала ряд преимуществ. Думаю , ладно, поменяют карту, все равно скоро срок использования проходит. Условия остаток 300 тыс в банке или оборот 30 тыс. Ладно , весь период условия выполняла по остатку. А в апреле 2022 года, так случилось, что остаток стал меньше 300 тыс. И мне начислили комиссию в 500 руб. Очень обидно, т.к. за этот месяц, если не сказать за весь период, так и не воспользовалась ни одним из преимуществ. В бонусной программе не участвовала, картой не пользовалась, только через мобильный банк со счетами работала. В офис не приходила, чтобы меня без очереди обслужили. Только у них мои деньги долго и хорошо на счету лежали. Вот подожду, пока вклад можно будет закрыть и закрою все счета в этом банке. Интересно, если претензию составить в банк, есть шанс аннулировать комиссию? Считаю неправомерным списание комиссии за продукт без его использования. И все это рассчитано, на то , что зазевается клиент и вот на тебе комиссия(

Я давно являюсь клиентом банка Райффайзен, т.к. в нем находится наш зарплатный проект, и, в целом, меня банк вполне устраивал, можно даже сказать, что он был любимым, до определенного момента.

Первый неприятный инцидент случился в 2020 году. С моей дебетовой карты, где-то в далеком Дели, списали ок. 30 000 рублей. Я никаких кодов не подтверждала. СБ банка не отреагировала на странное снятие кеша (а именно об этом говорила проводка) в. Читать далее

Я давно являюсь клиентом банка Райффайзен, т.к. в нем находится наш зарплатный проект, и, в целом, меня банк вполне устраивал, можно даже сказать, что он был любимым, до определенного момента.

Первый неприятный инцидент случился в 2020 году. С моей дебетовой карты, где-то в далеком Дели, списали ок. 30 000 рублей. Я никаких кодов не подтверждала. СБ банка не отреагировала на странное снятие кеша (а именно об этом говорила проводка) в Индии. Карту я заблокировала, заявление в банк и полицию написала, деньги банк на 29 день вернул ровно в сумме снятия, сообщив, что опасно без страховки хранить деньги (!) и нужно страховку обязательно оформить. А именно, нужно хотя бы застраховать 300 000, хотя бы помесячно, иначе высоки риски, что в следующий раз деньги могут не вернуть. Говорили убедительно, оформила помесячную страховку.

В мае текущего года произошло несанкционированное списание средств. - 100 т.р. Заблокировала карту и оформила заявление сразу же. Данные карты были получены путем фишинга, от фишинга банк страхует в рамках доп. страховки от мошенничества.

Пункт 2.1.2. памятки, см. фишинг (несанкционированное использование Застрахованного счета с использованием информации, полученной мошенническим путем)

Прихожу в банк, сотрудники банка уточняют, есть ли у меня страховка. Говорят, что моя страховка помесячная. Предлагают оформить годовую, т.к. это дешевле. Годовая стоит 2990, а помесячная за год выходит дороже на ок. 600 рублей.

Соглашаюсь, раз эта страховка выглядит как полезная. По возвращении домой нахожу следующие проводки

1. + 2990 – обещанный возврат денег (это за первые месяцы использования помесячной страховки, а у меня же теперь целая годовая (!)- так я понимаю)

2. + 6874 р. ( «плата за программу группового страхования» – не могу понять, что это, т.к. про такую сумму с сотрудником банка мы не говорили

3. - 2990 – оплата годовой страховки (вроде тут все ясно)

4. - 6990 - не могу понять, что это, т.к. про такую сумму мы опять же не говорили

5. - 894 – это сумма 13% от 6874 р. (что это вообще такое?)

После долгих и запутанных объяснений, оператор, уже по телефону, сообщает, что сотрудник банка ошибся, что он случайно вернул 6874 и списал потом их обратно (только уже почему-то 6990) и еще списалось 13% (ошибочно), и что в итоге, со временем, все вернется и проводки «схлопнутся» в ноль. Но до сих пор никаких возвратов не произошло.

Выходит, что страховка на год обошлась мне не дешевле, чем помесячная, а дороже.

Но, что еще более интересно, после заключения нового страхового договора банк отказывает мне в возврате денежных средств (100 т.р.). В письме-отказе указано, что «можем сделать вывод, что вы столкнулись с мошенничеством, которое называется «фишинг», и что необходимо обратиться в правоохранительные органы (это я тоже сделала).

В отделении банкамне объясняют, что страховка распространяется только на списания без подтверждения

кодов и на проблемы с банкоматом (что противоречит п. 2.1.2. памятки).

В итоге получаю:

1. Убыток100 000 по застрахованному, якобы, счету

2. Непонятные страховые списания за страховку, которая, вроде как и хранит мои средства, но выходит, что не хранит, т.е. обычную навязанную услугу, от которой нет толка.

Операции проведены при участии отделений Беляево (2020 г.) и Зябликово (2022).

Мне должен был поступить перевод в валюте. Однажды для получения средств я уже пользовался Сбербанком. В связи с санкциями дальнейшее использования Сбера - невозможно.

Учитывая, что Райффайзенбанк - иностранный банк, кроме того с ним имелся только самый положительный опыт сотрудничества выбор пал на него. . Читать далее

Мне должен был поступить перевод в валюте. Однажды для получения средств я уже пользовался Сбербанком. В связи с санкциями дальнейшее использования Сбера - невозможно.

Учитывая, что Райффайзенбанк - иностранный банк, кроме того с ним имелся только самый положительный опыт сотрудничества выбор пал на него.

При поступлении средств я обнаружил, что удержана комиссия в долларах, эквивалентна 500 рублей. В чате поддержки сослались на тарифы банка. Действительно все верно.

Конечно сумма 500 рублей не значительна, но странно, что я приношу деньги в банк, а с меня еще берут комиссию, но такие тарифы у банка. Сбербанк никакие удержания не делал.

Так что если Вы хотите использовать Райффайзенбанк для получения средств в валюте, то хорошо оцените расходы. Я уже не буду пользоваться Райффайзенбанком при получении валютных платежей. И конечно же знакомьтесь с тарифами банка

Указанная вами комиссия списана согласно тарифам банка, распространяется комиссия только на зачисление валюты.

\n \n","content":"\u0412 \u0440\u0430\u0437\u0434\u0435\u043b\u0435 \u0440\u0430\u0437\u043c\u0435\u0449\u0430\u044e\u0442\u0441\u044f \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0438, \u043f\u0440\u0438\u0441\u0432\u043e\u0435\u043d\u043d\u044b\u0435 \u0431\u0430\u043d\u043a\u0430\u043c \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u0430\u043c\u0438 \u00ab\u042d\u043a\u0441\u043f\u0435\u0440\u0442 \u0420\u0410\u00bb, \u041d\u041a\u0420 \u0438 Moody\u2019s. \u0420\u0435\u0439\u0442\u0438\u043d\u0433\u043e\u0432\u044b\u0435 \u0434\u0435\u0439\u0441\u0442\u0432\u0438\u044f \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432 \u0410\u041a\u0420\u0410, Fitch \u0438 S&P \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u043d\u0435 \u043e\u0442\u043e\u0431\u0440\u0430\u0436\u0430\u044e\u0442\u0441\u044f.">' >

\n \n","content":"ruAAA \u2014 \u041e\u0431\u044a\u0435\u043a\u0442 \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0430 \u0445\u0430\u0440\u0430\u043a\u0442\u0435\u0440\u0438\u0437\u0443\u0435\u0442\u0441\u044f \u043c\u0430\u043a\u0441\u0438\u043c\u0430\u043b\u044c\u043d\u044b\u043c \u0443\u0440\u043e\u0432\u043d\u0435\u043c \u043a\u0440\u0435\u0434\u0438\u0442\u043e\u0441\u043f\u043e\u0441\u043e\u0431\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u043d\u0430\u0434\u0435\u0436\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0443\u0441\u0442\u043e\u0439\u0447\u0438\u0432\u043e\u0441\u0442\u0438. \u041d\u0430\u0438\u0432\u044b\u0441\u0448\u0438\u0439 \u0443\u0440\u043e\u0432\u0435\u043d\u044c \u043a\u0440\u0435\u0434\u0438\u0442\u043e\u0441\u043f\u043e\u0441\u043e\u0431\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u043d\u0430\u0434\u0435\u0436\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0443\u0441\u0442\u043e\u0439\u0447\u0438\u0432\u043e\u0441\u0442\u0438 \u043f\u043e \u043d\u0430\u0446\u0438\u043e\u043d\u0430\u043b\u044c\u043d\u043e\u0439 \u0448\u043a\u0430\u043b\u0435 \u0434\u043b\u044f \u0420\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u043e\u0439 \u0424\u0435\u0434\u0435\u0440\u0430\u0446\u0438\u0438, \u043f\u043e \u043c\u043d\u0435\u043d\u0438\u044e \u0410\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u0430.">' >

АО «Райффайзенбанк» – один из крупнейших по размеру активов российских банков, входящий в список системно значимых банков России, дочерняя структура крупного австрийского банковского холдинга «Райффайзен Банк Интернациональ АГ». Райффайзенбанк является развитой универсальной кредитной организацией, предлагающей широкий спектр услуг корпоративным и частным клиентам. Активен на валютном и межбанковском рынках. Банк занимает сильные позиции как в розничном, так и в корпоративном кредитовании (в том числе, в кредитовании малого и среднего бизнеса). Основными источниками фондирования выступают средства физических и юридических лиц.

В 2001 году банк получил генеральную лицензию ЦБ РФ, в том же году был преобразован в закрытое акционерное общество.

С февраля 2005 года является участником системы страхования вкладов физических лиц.

В начале 2006 года ОАО «ИмпэксБанк» (см. «Книгу Памяти»), выступавший когда-то бриджующим для банка «Российский Кредит» Бориса Иванишвили, стал одним из банков группы «Райффайзен» (Raiffeisen).

В ноябре 2007 года завершилось слияние российского Райффайзенбанка и ИмпэксБанка.

С декабря 2007 года объединенный банк работает под наименованием ЗАО «Райффайзенбанк».

В феврале 2015 года организационно-правовая форма была изменена на акционерное общество.

В октябре 2019 года Райффайзенбанк объявил о реорганизации части розничной сети (39 отделений в городах с самой большой розничной сетью) с одновременным усилением фокуса на цифровые каналы.

На 1 ноября 2021 года объем нетто-активов банка составил 1,50 трлн рублей, объем собственных средств – 186,59 млрд рублей. За десять месяцев 2021 год кредитная организация показала прибыль в размере 31,07 млрд рублей.

Сеть подразделений:

головной офис (Москва);

5 филиалов (Санкт-Петербург, Екатеринбург, Новосибирск, Нижний Новгород, Краснодар);

78 дополнительных офисов;

36 операционных офисов;

2 операционные кассы вне кассового узла.

Владельцы:

Райффайзен Банк Интернациональ АГ* – 100,00%.

41,2% акций материнского банка находится в свободном обращении, окончательными владельцами 58,8% акций являются физические лица в виде 1,7 млн пайщиков.

Наблюдательный совет: Иоханн Штробль (председатель), Андреас Гшвентер, Питер Леннкх, Ханнес Мёзенбахер, Андрей Степаненко, Лукаш Янушевский.

Правление: Сергей Монин (председатель), Никита Патрахин, Герт Хебенштрайт, Роланд Васс, Роман Зильбер.

* Raiffeisen Bank International AG (RBI) занимает лидирующие позиции в сфере корпоративного и инвестиционного бизнеса на банковском рынке Австрии, а также в Центральной и Восточной Европе, где имеет развитую сеть дочерних банков (в 13 странах). После объединения RBI с его основным акционером Raiffeisen Zentralbank Österreich AG (RZB) в марте 2017 года новая объединенная структура стала функционировать под названием Raiffeisen Bank International AG.

Общее количество сотрудников группы на сегодняшний день насчитывает чуть более 46 тыс. человек. Группа обслуживает 16,8 млн клиентов и располагает почти 2 тыс. бизнес-подразделений. С 2005 года акции группы котируются на Венской фондовой бирже (в свободном обращении находится порядка 41,2% акций банка).

По данным на конец III квартала 2021 года, совокупные активы группы RBI составляли 190,61 млрд евро, ссуды клиентам – 100,66 млрд евро, депозиты клиентов – 114,65 млрд евро. Чистая прибыль за 9 месяцев 2021 года — 1,06 млрд евро.

Аналитический центр Банки.ру

Тел.: (495) 665-52-55 (доб. 489)

Участник системы страхования вкладов \n\t

\n \n","content":"\u0411\u0430\u043d\u043a \u0443\u0447\u0430\u0441\u0442\u0432\u0443\u0435\u0442 \u0432 \u0441\u0438\u0441\u0442\u0435\u043c\u0435 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u0430\u043d\u0438\u044f \u0432\u043a\u043b\u0430\u0434\u043e\u0432. \u0412 \u0441\u043b\u0443\u0447\u0430\u0435 \u043e\u0442\u0437\u044b\u0432\u0430\/\u0430\u043d\u043d\u0443\u043b\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u044f \u0443 \u0431\u0430\u043d\u043a\u0430 \u043b\u0438\u0446\u0435\u043d\u0437\u0438\u0438 \u043a\u043b\u0438\u0435\u043d\u0442 \u043f\u043e\u043b\u0443\u0447\u0438\u0442 \u0441\u0442\u0440\u0430\u0445\u043e\u0432\u043e\u0435 \u0432\u043e\u0437\u043c\u0435\u0449\u0435\u043d\u0438\u0435 \u0432 \u0440\u0430\u0437\u043c\u0435\u0440\u0435 \u0434\u043e 1,4 \u043c\u043b\u043d \u0440\u0443\u0431\u043b\u0435\u0439.">' >

Автор статьи

Читайте также: