Сбербанк самый жадный банк

Обновлено: 26.07.2024

Оформил страхование жизни - защита от потери работы при оформлении ипотеки. Сотрудники сбера очень долго и внушительно втирали мне, как же это классно, когда тебя могут уволить по соглашению сторон и ты потом без проблем получаешь компенсацию. Ну ок, подумал я, оформил.

После начала военной операции уехал заграницу, так как работы вдруг не стало, работодатель предложил расстаться по соглашению сторон.

Пишу в Сбербанк онлайн - говорят о предоставлении справки с центра занятости. Объясняю что я зарубежом и здесь таких справок не дают. Да и мне в центр занятости идти становиться на учёт как то совершенно нет необходимости.

Что тогда получается, страховой случай по факту наступил, а сбер открещивается от выполнения своих обязательств?

Окей, дай думаю договор почитаю, может там прописано что я обязан пойти искать работу в центр занятости. Запрашиваю копию договора на почту - мне пишут официальный ответ, что мол пишите заявление и отправляйте его почтой России. Опять же напомню что нахожусь за рубежом.

Договор онлайн заключали? Заключали. Деньги онлайн списали? Списали. Так в чем проблема ознакомить меня с договором в режиме онлайн? Пришлите на электронную почту, 21 век на дворе! Или моего заявления в сбербанк онлайн недостаточно.

Другие отзывы о СберБанке

О продуктах банка

По статусу

Продукты Банки.ру

Калькуляторы

Вклады и инвестиции

Кредиты и займы

Страхование

Карты

Ипотека

Кредитные карты

ОСАГО и КАСКО

Потребительские кредиты

Ипотечные кредиты

Дебетовые карты

Депозиты

Расчетно-кассовое обслуживание

Микрозаймы

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

Журналист и автор блога "Адские бабки" Александра Баязитова — о том, до чего доводит банкиров жадность.

Фото © Алексей Дружинин / Пресс-служба президента РФ / ТАСС

Увы, но для того чтобы крупнейший и самый доходный банк страны снизошёл до помощи пострадавшим от стихийного бедствия, нужно слово главы государства.

Вроде и на помощь людям много ресурсов не нужно. Всего, по оценкам местных властей, лишь 280 пострадавших от наводнения в Иркутске имеют кредиты в Сбере. Тем более что регион для госбанка не чужой и предприятия Иркутска вносят серьёзный вклад в его экономические показатели. Крупнейшие предприятия, такие как, например, ОАО "Иркутскэнерго", обслуживаются именно в Сбере. Да и подчинённые Германа Грефа любят отдыхать на Байкале, для их удобства Сбербанк даже потратился на свой санаторий — "Гранд Байкал". Так что, казалось бы.

К госбанку с просьбой помочь пострадавшим уже обращался губернатор Иркутской области Сергей Левченко. И даже в июле поспешил заявить, что проблема решена. Мол, Сбербанк пообещал заморозить кредиты для пострадавших, а потом и вовсе их реструктуризировать под более низкую ставку.

Поспешил. Мольбы пострадавших, просьба губернатора региона — для госбанка мало. Потребовалось вмешательство президента.

Во время совещания в Тулуне, где Владимир Путин встретился с местными жителями, глава государства отметил, что "Сбербанк не очень-то откликается на просьбы граждан по вопросам реструктуризации кредитов". Поручено срочно решить этот вопрос вице-премьеру Виталию Мутко. Теперь вряд ли сольются.

Возможно, эти 280 человек, которые потеряли всё своё имущество и теперь не могут обслуживать кредиты, угроза для госбанка? Всё-таки Сбербанк заявил, что по итогам года планирует заработать триллион. А за полгода смог заработать каких-то 476,9 млрд. До отчётных цифр чуть-чуть не хватает.

Действительно, не срывать же план и не терять годовые бонусы из-за какого-то, по выражению местной чиновницы, иркутского быдла?

Блогер и автор телеграм-канала «Адские бабки» Александра Баязитова — о том, почему никто не наказывает банки, навязывающие страховки, и как от них избавиться.

Какой из банков наиболее злоупотребляет навязанными страховками? И можно ли от них реально избавиться? Такими вопросами я задавалась, начиная свой эксперимент. Я подала заявки в более чем десяток банков. Условия для всех были одинаковы: я запрашивала одну и ту же сумму на кредит наличными (200 тысяч рублей) и у меня была, понятно, одна и та же кредитная история, одно и то же место работы с одним и тем же доходом. Соответственно, и скоринговый балл для меня должен быть везде примерно одинаковый.

Первый миф, который стоит сразу же развенчать: несколько заявок в различные банки вовсе не уменьшают ваши шансы на получение кредита. Даже наоборот. Как мне заявили в одном из банков-участников моего рейтинга, настойчивый поиск кредитного продукта, наоборот, даёт вам статус "активный клиент", что повышает вероятность более выгодных условий. Во всяком случае, мне с моими 13 заявками в различные банки ни разу не отказали на этом основании. Так что смело подавайте заявки в максимальное количество банков.

Второй миф: большая часть "персональных предложений", которые вы получаете в СМС или на электронную почту — это вовсе не "предодобренный" электроникой кредит, а всего лишь рекламная разводка. Если вы придёте в банк с этим предложением, то, скорее всего, и сумма будет меньше, и процент выше. Ну и, понятно, попытаются страховку навязать.

Третий миф: даже сами банкиры не считают страховку полезным для вас продуктом. Во всех банках пытаются не произносить это слово, так как понимают, что у многих оно ассоциируется с мошенничеством. Везде называют страховку "финансовая защита", хотя, конечно, никакой финансовой защиты она не даёт.

Четвёртый миф: сколько бы операционистка ни говорила вам, что без страховки последует отказ в кредите или ставка будет выше, помните — она врёт (за исключением случаев, когда банк предлагает вам изначально более высокую фиксированную ставку в случае отказа от страховки — например, плюс шесть процентных пунктов). Её задача продать вам ненужный продукт и заработать бонус. А тех, кто будет принимать окончательное решение о выдаче вам кредита, вовсе не волнуют её бонусы — их волнует ваша платёжеспособность. Поэтому настаивайте, чтобы на скоринг ваша заявка ушла без страховки. Не надо скандалить или угрожать — часто помогает просто звонок в службу поддержки банка, прямо на глазах у операционистки.

От 50 до 10 тысяч рублей за "защиту"

Самым жадным банком я вынуждена признать Московский кредитный банк. Тут сходу на кредит в 200 тысяч рублей мне предложили финансовую защиту в 50 тысяч . Иначе чем грабежом, честно говоря, я это называть не могу. Вам изначально навязывают услугу, которая стоит 25% от всего кредита! В "Открытии" мне заявили, что выдают кредиты только и исключительно зарплатным клиентам. Потом озвучили сумму страховки в 30 тысяч и… судя по всему, потеряли мою заявку, так как окончательного одобрения или отказа я не получила (обещали СМС или телефонный звонок). Не понимаю, как глава "Открытия" Михаил Задорнов планирует реализовывать свои амбициозные планы по захвату банковского рынка с таким отношением к клиенту.

Удивил "Почта-банк". В нём мне категорически заявили, что отказаться от страховки не получится. Кроме того, "Почта-банк" требует также предоставить ему двух знакомых (одного родственника и одного сослуживца), которым он будет от вашего имени звонить и предлагать кредиты и, понятно, страховки.

Только два банка мне при первом же вопросе заявили, что страховка не обязательна. Это "Сити-банк" и Сбербанк. У "Сити", кстати, от страховки можно отказаться в любой момент — в личном кабинете. В Сбербанке мне по умолчанию подсчитали кредит вместе со страховкой. Но после вопроса о том, что такое "финансовая защита" и обязательна ли она, сразу же страховку убрали. Судя по отзывам на форумах, так везёт не всем. Я даже допускаю, что напротив моей фамилии в их базе уже стоит специальная метка типа "с этой заразой поосторожнее", однако факт есть факт: несмотря на мои провокации ("а точно ли не повлияет на ставку?"), "финансовую защиту" сняли.

Страховка не обязательна? Почему же молчит Набиуллина?

Фактически мы имеем дело с картельным сговором на рынке: формально независимые друг от друга кредитные организации обусловливают продажу кредитного продукта покупкой клиентом одной и той же услуги — "финансовой защиты". Не нужно вчитываться в условия страхования, чтобы понять: "финансовая защита" неадекватна той премии, которую банки вымогают за получение кредита. Достаточно зайти на любой агрегатор страховых продуктов, чтобы понять: аналогичное страхование жизни, но без привязки к кредиту, обойдётся максимум в 2–2,5 тысячи рублей.

Фактически тут речь о букете нарушений — и антимонопольного, и потребительского, и банковского законодательства. Это признаёт и регулятор: уже третий, кажется, год подряд председатель Центробанка Эльвира Набиуллина почти в каждом своём выступлении заявляет, что знает о проблеме и… ничего не делает.

В итоге только в прошлом году банки таким незаконным образом вытащили из карманов россиян 331,5 млрд рублей. Так вы ещё спрашиваете, почему она ничего не делает? Да, именно поэтому. Но есть и ещё одна причина. Набиуллиной ежегодно приходится отчитываться о том, как активно под её руководством растёт банковский и страховой рынок. А что будет, если отнять эти самые сотни миллиардов? Получится, что и банковскую, и страховую сферу она просто загнала в убытки.

Лично я не буду мириться с этим положением дел, я уже подала несколько жалоб, в том числе в Федеральную антимонопольную службу. За ходом дела можно следить в моих блогах.

Продолжение темы и больше советов о том, как не остаться без денег, — в авторском канале "Адские бабки" (если у вас он не заблокирован) и в YouTube.

Вот 1-ый пример сегодняшнего беспредела сбербанка России:

"Русская поэтесса и драматург Петрушевская Людмила Стефановна на своей странице в ФБ опубликовала пост о том, как с ней несправедливо поступили сотрудники Сбербанка

Меня вызвали в Сбербанк приятные молодые ребята и сказали, что теперь я не могу получать проценты по вкладу. С семидесяти лет - по мнению Сбербанка - мы не то что бы все невменяемые и альцгеймерцы, но не вызываем у Сбербанка доверия, так как отвечать за свои действия, по их мнению, не способны. И проценты - даже 2,5% - от Сбербанка нам не обломятся.

-А че делать?

И они развернули передо мной волшебную перспективу: кто-нибудь из наследников помоложе возьмёт этот мой вклад и положит его на 5 лет в сверкающие дали бизнеса с огромными процентами. И только этот молодой будет ими распоряжаться, зато и получит проценты через 5 лет. Если с потерями, то через год.

Я согласилась и привела к ним следующее поколение. Оно послушало их, ничо не поняло, пошло вон вместе со мной (полной дурой, альцгеймер-вумен , по мнению Сбербанка)и сказало, что это дискриминация по возрасту. Присуждение диагноза без врачей и присвоение денежных средств в пользу Сбербанка.

Да, а я спросила у симпатичного клерка Сбербанка, а с какого переполоха их руководство приняло такое решение?

-Надоело, что их родственники жалуются.

Видимо, будущие наследники подняли бунт, зачем пока ещё живые наследодатели сами тратят их наследство!

И - добавлю, только что подумала: они ведь сняли с моего вклада все проценты почти 4 месяца назад. "

Пост Людмилы Стефановны Петрушевской вызвал бурю эмоций у её подписчиков. В комментариях ей даже посоветовали сменить Сбербанк на другой банк:

Olga Garibova. У нас все время думают, кого бы еще подискреминировать. то оскорбляющих верующих, то еще кого, а теперь сбер взялся за старое поколение. Чему удивляться?

Anna Frdn. Заберите все деньги из Сбербанка и снесите в Райффайзен.

Katya Filippova. ВЫ ПРЕКРАСНЫЙ ГЕНИЙ, а васька слушает, да ест. ПРОСТИМ БАНКОВСКУЮ ОПРИЧНИНУ.

Николай Мануйлов. Всегда говорил, не связывайтесь со сбером, наплачетесь. вы ж гляньте на морду ихнего рулевого, как у жулика ботинок и ему доверяете свои деньги?

Надеемся, что руководство Сбербанка оперативно отреагирует на этот вопиющий случай и разберётся со своими сотрудниками. Иначе получится, что люди поверят в то, что Сбербанк решил ввести дискриминационные правила для вкладчиков старше 70 лет."

Вот 2-ой пример неадекватного поведения сбербанка:

"Проведите эксперимент, возьмите кредит в Сбербанке и вам сразу начнут звонить с предложениями другие банки

Вы сталкивались с ситуацией, когда вам звонят представители банка и начинают по телефону навязывать какую-нибудь услугу или очередной кредит?

Я раньше не задавался вопросом – откуда эти звонящие «прохиндеи» берут номер моего сотового телефона.

Оказывается, стоит лишь раз оформить кредит в банке сразу же твой номер становится достоянием для сотрудников других банков.

Кто не верит может провести эксперимент.

Возьмите кредит в Сбере, например, как я, и вам практически сразу начнут звонить с предложениями другие банки)) Так что вся информация о клиенте сливается тут же всем, кому не лень подразвести простого человека.

Что же отвечают в банке?

Как вы понимаете меня факт разглашения персональных данных разозлил, и я обратился в клиентскую службу Сбербанка. Решил уточнить, как такое вышло?

Ответ был простым: «Извините, но Сбербанк не предоставляет персональных данных наших клиентов третьим лицам».

Тогда кто их предоставляет? Если через несколько часов после оформления кредита мне уже названивают «проходимцы», предлагая различные услуги.

Пора бы нашему Правительству ввести уголовную ответственность за разглашение персональных данных граждан страны.

Вот 3-й факт о неблагонадежности сбербанка:

Подключить услугу Мобильный банк при оформлении карты и не предупредить об этом клиента. Оказывается, такое возможно в Сбербанке, т.к. в заявлении стояла «ГАЛОЧКА»?

опубликовано 31 мая

"Оформила недавно в отделении Сбербанка новую банковскую карту и каково было моё удивление, когда на следующий день поняла, что пластиковая карта чудным образом подключена к услуге Мобильный банк.

Я эту услугу не подключала и в отделении банка не просила её активировать.

Написала в социальных сетях на горячую линию банка вопрос. Мне как бы не жалко 60 рублей которые списывает Сбер за Мобильный банк, но дело принципа.

Как можно подключить услугу Мобильного банка и не предупредить об этом клиента? Если бы мне кто рассказал не поверила бы, но тут сама с этим столкнулась.

Ответ сотрудника банка меня поразил. Вот что мне ответили:

«Подключение услуги возможно, если при оформлении карты в заявлении стояла "галочка" напротив соответствующего пункта. Отключить услугу можно в отделении банка или позвонив по бесплатному номеру 900.»

Т.е. такое возможно, т.к. в заявлении стояла «ГАЛОЧКА»? «Галочка»

Господа сотрудники банка так нельзя поступать, при таком подходе можно натыкать галочек в ваших бесчисленных бумагах и подключить клиента к чему угодно…

Автор: Настя"

Вот 4-ый факт обмана вкладчиков сбербанком:

СТОП ОБМАН

1 подписчик

Как "Сбербанк" обманывает своих вкладчиков на деньги

26 сентября 2018

Всем доброго времени суток!

На этом канале много историй про обманы в продуктовых магазинах, а я хочу рассказать вам как меня жестко обманул все известный "Сбербанк".

Полтора года назад моя семья решила расширить свою жил. площадь. Продавая квартиру и покупая новую у нас остались так скажем лишние деньги. Я сразу решила, что деньги не должны просто храниться под матрасом, а работать.

Поэтому начались поиски банков, в которых процент по вкладам оказался бы самым высоким. Я трусиха по сути, по этому решила доверить вои сбережения в главный банк России.

И вот я пошла в сбербанк, принесла свои кровные деньги и консультант подобрала мне , по ее словам, самый прибыльный вклад. Девушка наобещала мне 10% годовых. Указала, что можно как снимать, так и вкладывать деньги. Меня устроили эти критерии и я вложила деньги.

Вклад в "Сбербанке" был рассчитан на год, но по прошествии пары месяцев решила доложить еще одну внушительную сумму. Так прошел год. Я решила переложить деньги в другой банк под более хорошие условия и более высокий процент.

Я пришла в банк, чтобы снять деньги, но мне отдали только деньги, проценты я получить не могла. Мы стали разбираться, что же произошло с моими процентами. Девушка лишь развела руками, мол ни чем помочь не можем. Банк выставил виноватой меня, что я не имела право докладывать деньги на вклад. Но откуда я должна была узнать эту правдивую информация - непонятно.

Прошло уже более пол года и я до сих пор нее могу вернуть свои проценты.

Поэтому мой вам совет - не доверяйте "Сбербанку"! Внимательнее читайте договоры и перепроверяйте информацию, который говорит вам консультант! Всем удачи!"

4-ый пример пример неадекватного поведения СБЕРБАНКА

открываю накопительный счет. а там вместо обещанных банком 3.45 процентов за то,что я храню свои деньги именно в этом банке вдруг сегодня замечаю что

процентная ставка 2,39 процента. пишу в службу поддержки это что за . а мне отвечают что банк имеет права в одностороннем порядке уменьшать процентную ставку..

ТО есть банк имеет права без уведомления своего клиента делать с моими деньга все что ему заблагорассудится..

ПРЕДСТАВЛЯЕТЕ. СБЕРБАНК настолько обнаглел ,что не оповещая своих клиентов сам уменьшает процентные ставки

Инкассаторы Сбербанка считают, что из-за неадекватных нормативов оценки условий их труда работодатель сэкономил на доплатах за вредность и компенсациях за лечение профзаболеваний около 4 млрд рублей.

Фото © ТАСС / Медведь Анатолий

Протрузия, радикулопатия и грыжа

Когда в 2007 году Герман Греф возглавил ПАО "Сбербанк", он разослал обращение всем штатным инкассаторам о том, что их управление будет развиваться и оптимизироваться. Речь шла о 14 тысячах сотрудников. Реформы в профессии давно назрели. Инкассаторы говорят, что многих их коллег эта работа просто пережевала и выплюнула, сделав инвалидами.

Герман Греф, глава Сбербанка. Фото © Агентство "Москва" / Александр Авилов

— Таскал туда-сюда на себе свыше 40 кг: сумку с банкоматными кассетами, бронежилет и пистолет-пулемёт "Кедр". За 12-часовой рабочий день бывало и по 60 переносов. К вечеру даже у самых сильных щемит позвоночник и отказывают ноги. А у меня оторвалась грыжа. Пришлось делать операцию и искать другую работу. Никаких доплат за вредность от работодателя я не получал, да и не знал, что они положены, — разводит руками Александр С. Он возил деньги самарского Сбербанка с 2008 по 2014 год.

Ещё хуже дела у бывшего инкассатора екатеринбургского Сбербанка, а ныне инвалида Сергея Трубина. Он заработал остро прогрессирующие профзаболевания: протрузию и радикулопатию. С 2018 года Трубин добивается от работодателя выплат, чтобы пройти реабилитацию. Пока безуспешно.

Фото © ТАСС / Анатолий Медведь

— Похоже, что Сбербанку выгодна текучка. Убил здоровье — убирайся, следующий! — делится своими мыслями ещё один инкассатор из Подмосковья. Ему приходилось переносить размен — мешки с монетами — иногда больше 50 кг за раз. Он тоже пытался судиться со Сбербанком за компенсации из-за подорванного здоровья.

По словам инкассаторов, в их профессии бывали и смертельные случаи из-за нагрузки. Сотрудники инкассации тольяттинского Сбербанка рассказали Лайфу, как летом 2010 года умер от сердечного приступа их коллега Владимир. Уставший, он ехал к очередному банкомату на служебном броневике, в котором было очень жарко и не работал кондиционер.

По бумажке — безвредная работа

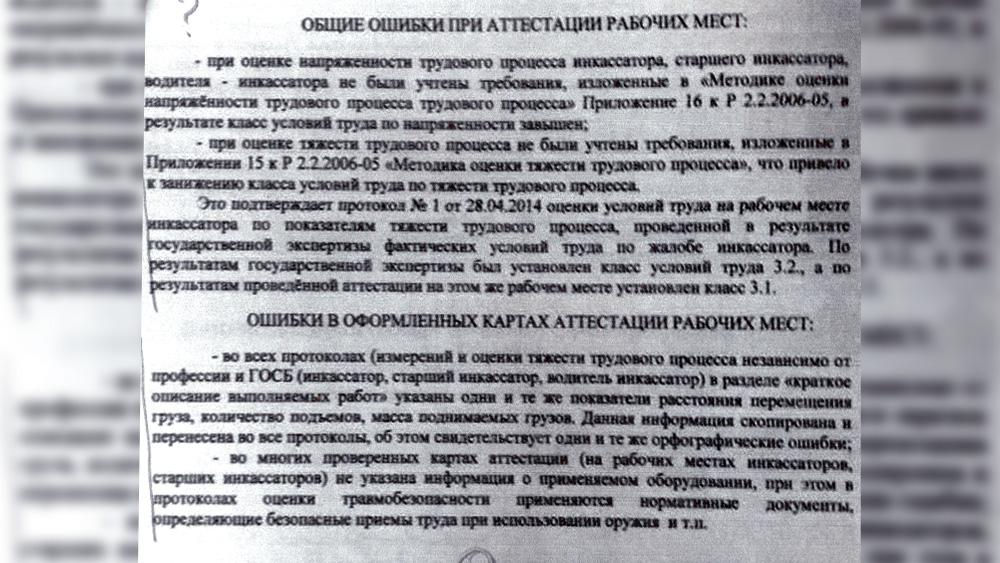

Инкассаторы надеялись, что реформа Грефа приведёт к справедливой переоценке условий их труда. Её по закону проводят минимум раз в пять лет. Речь о важнейшем документе в сфере трудового законодательства. Раньше использовалась форма АРМ (аттестация рабочего места), теперь СОУТ (специальная оценка условий труда). Ключевым параметром в обоих случаях является класс вредности.

- Класс 2 (допустимые условия труда) — работа безвредна, доплат и профзаболеваний нет.

- Класс 3.1 (вредные условия труда 1-й степени) — работник не восстанавливается до начала следующей смены. Его работодатель обязан поднять зарплату на 4%.

- Класс 3.2 (вредные условия труда 2-й степени) — есть угроза профессиональных заболеваний. Гарантируются дополнительный отпуск 7 дней и компенсации на лечение.

При Грефе Сбербанк провёл оценку, согласно которой работа у инкассаторов совсем не вредная — класс 2. Именно в эту тупиковую цифру теперь упираются все судебные претензии сотрудников. Суды, принимая в расчёт АРМ или СОУТ, неизменно встают на сторону Сбербанка.

Лайф опросил инкассаторов из Свердловской и Самарской областей, Забайкалья, Кубани и Московского региона. Они утверждают, что после новой оценки вредности никому не платят надбавки, никто не получал компенсаций на реабилитацию, не ходил в дополнительный отпуск.

Инвалид без окончательного диагноза

По утрам тольяттинец Леонид Леонтьев пьёт горсть обезболивающих, иначе двигаться невозможно, а в спину словно вонзается нож. Жизнь заставила его стать юристом, специализирующимся на трудовом законодательстве. Помимо консультирования клиентов вот уже девятый год он борется со Сбербанком, где ранее отработал инкассатором с 2006 по 2012 год.

Леонид Леонтьев шесть лет отпахал в кассово-инкассаторском центре "Автозаводский" Поволжского банка ПАО "Сбербанк России". Фото © Из личного архива Леонида Леонтьева

— Когда стало невыносимо терпеть простреливания в позвоночнике, я уволился. Спустя несколько месяцев потерял сознание прямо на улице. Меня увезли в больницу, где поставили предварительный диагноз: профзаболевание, ходнроз тяжёлой степени, — и передали информацию в Роспотребнадзор. Там начали смотреть мои условия труда. Оказалось, их оценка либо отсутствует, либо не отвечает не то что требованиям законодательства, но даже законам математики, когда 2+2=3, — рассказал Леонтьев.

Леонид Леонтьев прикинул для Лайфа среднюю ношу инкассатора — получилось 25–55 килограммов. Сбербанковские банкоматы бывают нескольких видов: на пять, семь и восемь кассет. Одна пустая кассета весит полтора-два килограмма. В каждую нагружается наличка до пяти миллионов рублей разного номинала. Купюра в среднем весит один грамм — это ещё от пяти кило. Плюс реджект-кассета для отбракованных купюр и бобина с чеками — ещё от пяти кило. Всё это грузится в специальную сумку-баул. Не забываем бронежилет (от 10 кг) и ПП "Кедр" (1,86 кг).

Инкассаторы также работают с кассами клиентов. Купюры обычно везут в виде 40 пачек по килограмму каждая.

— Как ни крути, в сумме получается больше 15 кг — а именно с этой цифры начинается вес, вредный для переноски. Это следует из Федерального закона № 426 "О специальной оценке условий труда". Согласно ему один человек без спецсредств не может переносить грузы тяжелее 30 кг, а для 45+ кг вообще необходима кран-балка, — объясняет Леонтьев.

Но никакого тяглого оборудования у инкассаторов нет. А таскать приходится много. Каждый банкомат подразумевает четыре переноски. К нему со сменными кассетами, от него с использованными, последние потом разгружают в офисе и уносят пустыми. Каждый "перенос" — это до 50 метров по улице. Если банкомат в торговом центре, можно прибавлять ещё до 100 метров. За 8–12-часовой рабочий день инкассатор отрабатывает 8–15 банкоматов, совершая до пяти переносов в час.

— Это очень напряжённый график, сам по себе подпадающий под вредность, — уверяет Леонтьев. По его подсчётам, класс условий труда инкассаторов реально равен 3.2.

Бронежилет инкассатора может весить до 14 кг. Фото © Предоставлено инкассаторами

Экспертиза в одну сторону

Леонид Леонтьев попытался добиться правды. Он выяснил, что с 2006 по 2011 год в Сбербанке Тольятти вообще не существовало никакой оценки условий труда инкассаторов. Это грубое нарушение трудового законодательства. Впервые аттестацию рабочих мест (АРМ) там провёл самарский Научно-технический центр "Аналитика". Его спецы насчитали класс вредности 3.1. Казалось бы, теперь инкассаторам положены надбавки к зарплате 4%. Но не тут-то было.

— По требованию Сбербанка была проведена новая госэкспертиза. Выполнила её специалист самарского областного Минтруда Валентина Корешкова. Она просто перекопировала расчёты НТЦ "Аналитика" целыми блоками с сохранением орфографических ошибок оригинала, но итоговый класс вредности уже выставила 2.0, — рассказал Леонтьев. В поисках правды он обошёл все инстанции. В руках у него кипа решений, свидетельствующих о том, что он прав.

Поначалу Леонтьеву показалось, что маховик правосудия раскручивается в нужном направлении. На руках у него появился ответ топ-менеджеров Сбербанка о том, что госэкспертиза Корешковой никуда не годится. В том числе из-за наличия слепого копирования прежней экспертизы с сохранением ошибок оригинала.

Ответ топ-менеджмента Сбербанка по госэкспертизе Валентины Корешковой. Фото © Предоставлено инкассаторами

Следом собралась межведомственная комиссия с участием областных и городских чиновников. По её итогам Сбербанк обязали выплатить компенсацию Леонтьеву. Подключился и тольяттинский Роструд, который попросил правоохранительные органы проверить госэкспертизу Корешковой на наличие составов преступлений "Халатность" и "Подделка документов".

Итоги межведомственной комиссии. Фото © Предоставлено инкассаторами

— Я даже получил на руки заключение Гострудинспекции, что класс вредности моей работы 3.2. Но радовался недолго. В 2015 году прошёл суд, который отказал мне в компенсациях. Причём судья вынес решение, основываясь на той самой скандальной и некорректной госэкспертизе Корешковой, согласно которой "профзаболевания" у меня в принципе не может быть, — рассказывает Леонид Леонтьев.

Но он не сдался и до сих пор борется со Сбербанком. Однако теперь бывший инкассатор действует хитрее: пытается оспорить саму оценку условий труда инкассаторов в Тольятти. Взять последнюю от 2018 года — её снова проводила та самая НТЦ "Аналитика". Итоговый класс вредности — опять 2.0.

Это Горно-Алтайск. В бараке с надписью "Пивная башня" в 2003 году зарегистрировалась экспертная организация НТЦ "Аналитика". Помимо неё там же умещалось с десяток предприятий, все они ликвидированы налоговой службой из-за недостоверности адреса. Но "Аналитика" в 2011-м закрылась сама, чтобы под той же вывеской вновь открыться уже в Самаре. Изменился лишь ИНН. Владелец остался тот же — Михаил Гречишкин. Судя по соцсетям, он бывший милиционер. Трагикомично, но и новая самарская "Аналитика" тоже поначалу указала неверный юридический адрес.

Автор статьи

Читайте также: