Счет списания и счет зачисления должны быть различны что это значит сбербанк

Обновлено: 25.04.2024

Любой клиент Сбербанка может открыть накопительный счёт и воспользоваться услугой «Цели». Она помогает копить деньги – ориентироваться на этапе достижения определенных результатов, которые клиент задаёт сам при открытии счёта. Выбрать одну из целей или создать свою – можно в личном кабинете интернет-банкинга. Деньги вкладываются на накопительный счет под проценты – они более низкие, чем при депозите, зато клиент может в любое время обналичить счет. Открыть накопительный счет и прикрепить к нему цель может даже несовершеннолетний.

- Что такое Цели в Сбербанк Онлайн

- Как работает услуга Цели

- Условия сервиса от Сбербанка

Что такое Цели в Сбербанк Онлайн

Сервис «Цели» представляет собой онлайн-копилку. При создании цели в Сбербанк Онлайн можно выбрать одну из существующих, например, автомобиль, образование, ремонт, покупка недвижимости и так далее. Ещё клиент может создать свою собственную цель. После выбора цели нужно заполнить основные параметры: дата окончания цели и размер денежных средств на счету, необходимых для её достижения.

Копить деньги можно на что-угодно – цель зависит от желания клиента. Однако нет необходимости конкретизировать этот момент, т.е. можно просто копить деньги. Также надо понимать, что от клиента не потребуется официальное подтверждение целевого использования накопленных средств (если он копил на автомобиль, но потратит деньги на ипотеку – это его личное дело). Можно выделить 3 схемы накопления денег.

- Средства отчисляются на накопительный счет автоматически (каждый месяц списываются с зарплатной карты, например);

- Клиент сам вносит деньги на счет (не важно, в каком количестве и как часто);

- Клиент сочетает оба варианта: автоматическое ежемесячное зачисление средств и самостоятельное.

Сбербанк позволяет владельцам счетов пополнять их в любое время и на какие угодно суммы. Есть зависимость процентной ставки от размера средств, хранящихся на счету: больше денег скопилось – выше процентная ставка. Поэтому гражданам есть резон указывать солидную сумму в качестве необходимой для достижения цели и регулярно увеличивать её, зачисляя деньги на счет.

Сервис «Цели» актуален не только для состоятельных клиентов, которые не имеют финансовых проблем и хотят накопить крупную сумму денег. Граждане, желающие начать контролировать свой бюджет – не тратить деньги на бессмысленные покупки – могут использовать данный сервис для регулятора собственных расходов. Созданная цель будет мотивировать откладывать деньги на важное и крупное приобретение, а не тратить их. Дополнительным стимулом служит то, что за вложенные на счёт средства банк начисляет клиенту проценты как от денежного вклада, только в меньшем размере, например, не 6%, а 1,5%.

Чтобы узнать подробнее, что такое цели – необходимо авторизоваться в личном кабинете Сбербанк Онлайн, затем перейти во вкладку «Мои финансы» и дальше выбрать вкладку «Мои цели». На открывшейся странице можно ознакомиться с состоянием открытых накопительных счетов или создать новую цель.

Как работает услуга Цели

После создания накопительного счёта и добавления цели – клиент может переводить деньги на счет. Например, они могут в автоматическом режиме списываться зарплатной карты (естественно, можно задать, какая именно сумма будет зачисляться). Но автоматическое списание средств необязательно – оно активируется при подключении услуги «Копилка».

Клиент может на своё усмотрение пополнять в любое время накопительный счёт. Чем больше денег хранится на счету клиента, тем выше процентная ставка по вкладу. Ознакомиться с таблицей процентов можно при создании накопительного счета (прочитать информацию на странице «Условия накопительного вклада»). Клиент не обязан снимать деньги именно в срок достижения цели, он может это сделать раньше, при этом удалив цель или закрыв накопительный счет.

Условия сервиса от Сбербанка

Перед тем как создать цель – обязательно нужно ознакомиться с условиями договора, в нем прописаны различные важные моменты: процентная ставка, возможность пролонгации, условия досрочного расторжения и прочее. Размер процентной ставки напрямую зависит то суммы, которая лежит на накопительном счету. Например, если там хранится до 30000 руб. – процентная ставка будет 1,5% годовых, если от 2 млн рублей, то 2,3% годовых. Чтобы узнать точный размер процентной ставки для определенной суммы – нужно открыть накопительный вклад и изучить условия, либо обратиться к представителю банка в любом отделении.

Ключевое отличие накопительного счёта от денежного депозита в том, что клиент может снять средства в любое время (за операцию банк взимает всего 0,01% годовых), а также продлить срок действия договора на любой срок (пролонгацию можно делать неограниченное количество раз).

Как создать Цели

Новая цель добавляется в личном кабинете интернет-банкинга. Процедура представляет собой 2 этапа: заполнение параметров цели и создание накопительного вклада.

- Войти в личный кабинет, используя логин и пароль.

- Открыть страницу «Мои финансы» и перейти во вкладку «Мои цели».

- Откроется страница выбора цели (выбрать одну из них или нажать «Другая цель»).

- Указать название цели, например, «Покупка авто».

- Сделать комментарий, если требуется, например, «Деньги на покупку автомобиля супруге».

- Указать сумму, которую нужно скопить.

- Задать дату, до которой нужно скопить денежные средства.

После выполнения этих 7 пунктов нужно создать накопительный вклад. Задав параметры цели клиенту необходимо создать счет. Нужно ознакомиться с условиями договора, затем поставить галочку напротив фразы «С условиями договора о вкладе согласен». После этого останется нажать кнопку «Создать цель». Все созданные цели отображаются списком в соответствующем разделе личного кабинета.

Как пополнить с Цели-вклада

Список созданных целей хранится в разделе «Мои финансы», вкладка «Мои цели». Попав на страницу конкретной цели можно получить основную информацию: название и описание цели, срок достижения, шкала достижения (наглядно демонстрирует процесс накопления), а также размер процента вклада.

Чтобы пополнить накопительный счёт в автоматическом режиме – нужно воспользоваться услугой «Копилка». Например, 15 числа каждого месяца клиент получает заработную плату, при настроенном автоматическом переводе часть поступивших на зарплатную карту средств указанная сумма будет перечисляться на счет Цели-вклада. Таким образом без участия клиента на накопительном счету будет расти денежная сумма. Конечно, он любой момент может обратиться к нему и посмотреть баланс или отключить автоматическое пополнение счета.

Пополнить вклад вручную совсем не сложно, комиссия за перевод денег на накопительный счет с любого из своих счетов (в т.ч. банковских карт) – не взимается.

- Перейти на страницу конкретной цели.

- Нажать кнопку «Пополнить».

- Выбрать счет или карту списания.

- Указать сумму перевода.

- Подтвердить операцию кодом из СМС.

Если у гражданина наличные деньги или его средства хранятся на карте другого банка, прежде нужно зачислить их на один из своих счетов, открытых в Сбербанке, например, на дебетовую карту. Далее действовать по описанной инструкции пополнения Цели-вклада.

Как закрыть Цель

Можно закрыть вклад, который «привязан» к цели, тогда она удалится. Удалить цель можно в Сбербанк Онлайн.

- Перейти в личный кабинет, «Мои финансы», «Мои цели».

- Выбрать цель, которую нужно закрыть и нажать «Операции».

- Во всплывающем меню нажать «Удалить цель».

- Подтвердить операцию с помощью кода из СМС.

Деньги, лежащие на накопительном вкладе, к которому была привязана удаленная цель – никуда не денутся. При желании клиент может создать новую цель и привязать её к вкладу, на котором уже хранятся деньги.

Преимущества и недостатки

Приводятся некоторые преимущества сервиса «Цели» от Сбербанк, на которые указывают клиенты, понявшие на практике то, как работает данный сервис и в чем его особенности.

- Можно настроить автоматический перевод денег.

- Клиент получает определенный процент от вложенных средств.

- Деньги можно снять в любой момент без финансовых потерь, в отличие от вкладов.

- Денежные средства отделены от основного счёта, на котором клиент хранит свои сбережения в банке, поэтому не получится их бездумно потратить.

Из недостатков можно отметить только тот факт, что процентная ставка накопительного счёта гораздо ниже чем ставка по депозиту в Сбербанке. Также ввиду инфляции не выгодно создавать долгосрочные цели сроком несколько лет.

Вы можете подать заявку на открытие вклада с закрытием счета списания.

Выбрать вклад

Для закрытия вклада и перевода с него средств на новый вклад на странице Вклады и счета щелкните ссылку Открытие вклада (закрыть счет списания).

В результате откроется страница "Условия размещения средств по вкладам в Сбербанке России". На этой странице Вы можете ознакомиться с условиями, на которых можно открыть вклад.

Для каждого вида вклада отображается минимальный взнос или неснижаемый остаток, валюта, в которой можно открыть вклад, процентная ставка по вкладу и возможность совершения приходных и расходных операций. Если Вы хотите просмотреть полную информацию о вкладе, щелкните ссылку Подробнее, откроется всплывающее окно, в котором Вы сможете ознакомиться с подробной информацией по вкладу.

Для того чтобы открыть выбранный вклад, установите напротив него галочку и нажмите кнопку Продолжить. Откроется форма заявки на открытие вклада с закрытием счета списания.

Создать заявку

При открытии вклада с закрытием счета списания на форме заявки нужно указать следующую информацию:

Примечание. Поля Номер документа, Дата документа, Дата закрытия, Открыть вклад и Дата открытия заполнятся автоматически.

- В поле "Закрыть вклад" выберите из списка вклад, который Вы хотите закрыть.

- В поле "Валюта" выберите из списка валюту, в которой Вы хотите открыть вклад.

- В поле "Неснижаемый остаток" выберите из списка минимальную сумму, которая всегда должна быть на счете вклада. Данное поле отображается только для открытия вклада с минимальным взносом.

- Поле "Курс конверсии" заполняется автоматически по курсу банка.

- В поле "Порядок уплаты процентов" выберите одно из следующих значений:

- Если Вы хотите, чтобы полученный от процентов доход перечислялся на этот вклад и увеличивал сумму вклада, то установите переключатель в поле "Капитализация процентов на счете по вкладу".

- Для того чтобы полученные проценты были переведены на карту, установите переключатель в поле "Перечисление процентов на счет банковской карты" и выберите из списка Вашу карту.

- Если Вы хотите вложить деньги на конкретный период, то установите переключатель в поле "На" и введите период действия вклада, указав количество дней, месяцев и лет.

- Если Вы хотите вложить деньги до какой-либо конкретной даты, то установите переключатель в поле "До" и введите нужную дату, до которой будет действовать Ваш вклад. Также Вы можете выбрать дату из календаря, нажав кнопку .

Примечание. Для разных типов вкладов параметры могут отличаться.

После того как все реквизиты заявки указаны, нажмите кнопку Открыть. Система выведет на экран страницу подтверждения документа, на которой Вам необходимо проверить правильность заполнения реквизитов.

Если Вы передумали создавать заявку, то нажмите кнопку Отменить. В результате Вы вернетесь на страницу Переводы и платежи.

Примечание. В верхней части страницы для Вашего удобства отображается индикатор выполнения шагов по созданию заявки. Например, если Вы находитесь на странице подтверждения, то будет выделен шаг "Подтверждение".

Подтвердить заявку

Далее необходимо подтвердить заявку. После нажатия кнопки Открыть в открывшейся заполненной форме заявки проверьте правильность указанных сведений, после чего выполните одно из следующих действий:

- Просмотреть условия вклада. Перед подтверждением заявки ознакомьтесь с текстом Договора о вкладе в рамках договора банковского обслуживания. Для этого прокрутите вниз полосу прокрутки области просмотра документа или щелкните ссылку Открыть условия договора о вкладе в новом окне.

- Подтвердить заявку. Убедитесь, что информация в заявке указана верно. При согласии с условиями поставьте галочку в поле Я согласен с Условиями Договора о вкладе, а затем нажмите кнопку Подтвердить.

В результате откроется страница просмотра заявки.

Просмотреть заявку

После подтверждения заявки Вы перейдете на страницу просмотра, на которой увидите заполненный документ. О том, что операция успешно выполнена банком, свидетельствует отображаемый на форме документа штамп "Исполнено" и статус "Исполнен".

На этой странице Вы сможете просмотреть реквизиты выполненной заявки.

Если Вы хотите ознакомиться с подробной информацией об условиях вклада, то щелкните ссылку Просмотр условий вклада.

Для того чтобы распечатать чек, подтверждающий создание заявки на закрытие вклада, нажмите кнопку Печать чека. В результате откроется печатная форма чека, которую Вы сможете распечатать на принтере.

Если Вы хотите просмотреть список совершенных Вами операций, то щелкните ссылку Перейти к истории операций.

Если Вы хотите получить подробную информацию по выполнению операций на любой странице системы, то щелкните ссылку Помощь в боковом меню или внизу страницы щелкните ссылку Помощь онлайн.

Кроме того, в Сбербанк Онлайн на каждой странице можно обратиться к помощи персонального консультанта, который ответит на все Ваши вопросы. Чтобы запустить помощника, щелкните ссылку Часто задаваемые вопросы в боковом меню. В результате откроется окно, в котором содержатся ответы на часто задаваемые вопросы по работе с сервисом Сбербанк Онлайн.

Добрый день. Хочу рассказать и, возможно, получить совет по дальнейшим действиям.

Получаю зарплату на карту Ситибанк, откуда в большей мере всегда перевожу на карточный счет Сбербанка.

Достаточно давно заметил, что зачисление денежных средств на карту Сбербанка происходит очень странно, то есть что было замечено ранее:

- в графической выписке по карточному счету денежные средства отображаются гораздо раньше, чем на самом счете (может пройти около суток, между отображением в графической выписке и фактическим зачислением на счет).

- в Онлайн банке зачисление от перевода со счета Ситибанка отображается без указания точного времени, как как правило это 00:00 и дата.Я готов был с этим мириться, но произошло вот что. 22.06.2018 между 14.00 и 15.00 я осуществил перевод с карточного счета Ситибанк на свой карточный счет в Сбербанк. В принципе я не ожидал поступления денег в течение 23 и 24 июня, т.к. это выходные, а в выходные Сбербанк по каким-то причинам никогда нормально деньги не зачисляет.

Для контроля я зашел в Сбербанк Онлайн 23.06.2018 ориентировочно в 12.00, денег на счету не было (они не отображались на остатке). Но памятуя о кривой работе графической выписки, я решил проверить, что же там.

Оказалось, что деньги в графической выписке были зачислены 22 июня, то есть днем ранее. Меня это не удивило, и я решил сформировать обычную полную выписку по карточному счету. В итоге я увидел, что зачисление денег было произведено 22.06.2018 в 00:00 (время как обычно кривое).Я написал письмо в поддержку через Сбербанк Онлайн, в итоге мне перезвонили и сообщили, что ". очень странно, денег мы не видим. ". И написали, мол - в течение суток после того, как в выписке деньги появились, они появятся на счете. Это с моей точки зрения, неприемлемый и безграмотный ответ, более того в банках не может быть такого, что в выписке деньги есть, а на счету их нет и я не могу их тратить. Это дискредитирует банк и всю из систему (в том числе Сбербанк Онлайн), то есть все, что там отображается - это ложь и профанация.

Далее, я написал письмо в поддержку с требованием объяснить их безграмотный ответ, а также пояснить, почему я не могу тратить те деньги, которые отобразились в выписке. В итоге, 01.07.2018 я получил ответ. Цитирую: "В соответствии с технлогическими особенностями отражения операций по банковским картам зачисление денежных средств на счет происходит ранее, чем их отражение на балансе карты. При поступлении денежных средств от юридических лиц необходимо учитывать сроки их из зачисления на банковскую карту. Для контроля за движением денежных средств по Вашей карте рекомендуем использовать отчет по карте, который Вы можете заказть через Сбербанк Онлайн или в любом офисе банка".

Мало того, что написано безграмотно, они даже не разобрались, откуда я перечисляю деньги. То есть по сути поддержке на клиентов. (в общем не интересны им клиенты).

Что дальше. Фактически я вижу, что Сбербанк нарушил мои права, так как не дает мне тратить мои деньги, причем еще и дезинформирует о сроках поступления денежных средств. Более того, поддержка настолько безграмотна, что даже написать ответ без ошибок не может.

Я не буду более хранить свои деньги в Сбербанке, это уже безусловно. Можно ли еще предпринять какие-либо действия в отношении Сбербанка? Жалоба в Роспотребнадзор? Или еще куда? Или же черт с ними, пусть дальше "работают"?

P.S. Узнал еще про Спасибо от Сбербанка, очень расстроился, так как ранее использовал в каких-то магазинах. Сейчас не то, что использовать, начислять их не будут.

![]()

Сегодня счет в банке имеют не только юридические лица и индивидуальные предприниматели. Многие работающие и безработные физические лица, студенты, пенсионеры, несовершеннолетние, имеют свои счета в кредитных компаниях, в своем большинстве в Сбербанке. Кто еще не открыл счет, скоро столкнется с этой необходимостью, и ему будет необходимо знать, как открыть счет в Сбербанке, какие счета предназначены для частных лиц, условия и тарифы РКО.

- Зачем нужен расчетный счет частному лицу

- Типы счетов

- Карточный

- Депозитный

- Текущий

- Валютный

- В Сбербанк Онлайн

Зачем нужен расчетный счет частному лицу

Согласно действующему законодательству, физические лица могут открывать в банках расчетные счета. Открывают их индивидуальные предприниматели для осуществления предпринимательской деятельности. Это не является обязательным, совершать обязательные и добровольные платежи можно, не имея расчетного счета (в случаях расчетов до 100 тыс. руб.), но его наличие увеличивает возможности предпринимателя, позволяет выйти на новый уровень бизнеса.

Частные лица открывают лицевые или текущие банковские счета. Их используют для хранения, осуществления операций с собственными или заемными денежными средствами.

Счета открываются в банке на основе договора на обслуживание с клиентом. Формируются они автоматически, в зависимости от того, какая услуга требуется пользователю. Порядок открытия зависит от типа счета.

Типы счетов

Наиболее распространены следующие типы счетов:

Карточный

Карточный счет – это счет, который открывается для учета операций по карте. На нем могут храниться собственные или заемные средства пользователя в зависимости от вида карты.

Номер карты и номер карточного счета не являются идентичными. Номера счета нет на карте, посмотреть его можно в договоре на банковское обслуживание, в банкомате или интернет-банке.

Несмотря на то, что деньги пользователя хранятся на карточном счете, в расчетах он участвует редко. В основном платежи и переводы осуществляются по номеру карты.

Счет дебетовой карты может быть основным зарплатным счетом или на него будет зачисляться пенсия или другие выплаты.

Ссудный счет, на котором учитывается задолженность клиента по кредитным картам, относится к техническим счетам. Самостоятельно заемщик им не управляет. Для погашения долга заемщику открывается текущий счет, с которого осуществляется списание средств.

Депозитный

Депозитный счет применяется при открытии в банке вклада физическим лицом. Сбербанк предлагает клиентам несколько депозитных программ для сохранения денежных средств и получения небольшого пассивного дохода.

Особенностями депозитных счетов являются возможное наличие ограничений по пополнению или снятию, они могут открываться на конкретный срок или бессрочно, с правом пролонгации или без возможности продления.

Если договор расторгается досрочно и деньги со счета снимаются, клиент может потерять часть начисленного дохода. Счет закрывается вместе с закрытием вклада.

Текущий

Текущий счет в банке открывается для осуществления всех видов платежей, переводов, расчетов. На нем могут храниться денежные средства клиента, только в отличие от депозитного счета, под минимальный процент.

Счетом можно пользоваться без ограничений, снимать наличные, пополнять. Открывается он «до востребования». Источниками пополнения текущего счета являются заработная плата владельца счета, социальные выплаты, стипендии и т. д.

Текущий счет автоматически открывается клиентам, которые пользуются кредитами банка, имеют вклады и т. д.

Валютный

Валютный счет открывается в валюте, отличной от рублей. В Сбербанке можно открыть счет в евро или долларах.

По условиям функционирования валютный счет может быть:

Текущим. С помощью счета можно осуществлять платежи и переводы, он может быть открыт до востребования, или на определенный срок, быть универсальным или сберегательным.

Депозитным. Открывается для валютных вкладов, действует как рублевый депозитный счет.

Карточным. Счета открываются для пользования картами.

В Сбербанке валютные счета могут быть также открыты в рамках премиальных пакетов услуг «Сбербанк Премьер», «Сбербанк Первый».

Условия открытия счетаСчета в Сбербанке могут открывать физические лица, которые являются Гражданами РФ и неграждане при наличии документов, обосновывающих пребывание в РФ.

Чтобы открыть ссудный счет, клиенту должна быть одобрена выдача кредита. Для этого он должен соответствовать требованиям, предъявляемым к заемщикам по возрасту, регистрации, трудовому стажу и т. д.

Самостоятельно счета открывают с 18 лет, с 14 лет можно открыть счет с письменного согласия родителей или опекунов.

Что потребуется

Документы для открытия счета:

Неграждане дополнительно предоставляют миграционную карту, вид на жительство или РВП.

Можно открыть счет на третье лицо, например, вклад. В этом случае потребуется документ на выгодоприобретателя. Например, при открытии вклада на несовершеннолетнего ребенка потребуется свидетельство о рождении.

Если будущий владелец счета не может посетить представительство банка, ему потребуется оформить нотариальную доверенность на лицо, которое будет открывать счет на его имя.

Как открыть счет в Сбербанке

Открыть счет в Сбере можно, посетив представительство. В зависимости от вида счета его можно открыть с помощью интернет-банка, мобильного приложения, в банкомате.

В отделении

Самый простой способ, который подходит всем клиентам Сбербанка и тем, кто собирается ими стать. Необходимо посетить представительство банка по месту регистрации или работы. Выбирать следует офис, где будет удобно обслуживаться в дальнейшем.

В офисе клиент пишет заявление, в котором указывает параметры счета. Сотрудник банка формирует договор на обслуживание, который подписывается сторонами. Далее клиент вносит денежные средства на свой счет (при необходимости).

В Сбербанк Онлайн

С помощью интернет-банка клиенты могут открывать и закрывать некоторые виды счетов. Возможность открытия зависит от типа счета, например, можно открыть депозитный счет, но нельзя открыть вклад онлайн на несовершеннолетнего ребенка.

Через сайт банка пользователи могут подавать заявки на оформление карты и соответственно карточного счета. Счет будет открыт после получения карты в офисе банка.

Авторизоваться на сайте, введя логин и пароль.

![]()

Перейти во вкладку «Вклады и счета».

![]()

Открыть ссылку «Открытие вклада».

![]()

Ввести параметры вклада.

Счет будет открыт автоматически, для открытия вклада на него необходимо перевести деньги.

Открыть вклад физическому лицу онлайн можно также в мобильном приложении. Для этого потребуется следующее:

После входа в личный кабинет выбрать раздел «Открыть вклад».

![]()

Выбрать вид вложения, ввести необходимые параметры.

![]()

После открытия счета, необходимо перевести на него денежные средства.

Если у пользователя есть карта Сбербанка, он сможет открыть депозитный счет через банкомат:

Войти в личный кабинет с помощью ПИН-кода.

![]()

Выбрать «Операции со счетами, вкладами и кредитами».

![]()

Перейти во вкладку «Вклады».

![]()

Выбрать «Открытие вклада».

![]()

Далее выбирается вид вклада, вводятся его параметры.

![]()

После перевода денег и подтверждения операции вклад будет открыт.

Открыть счет для ИП и ООО

Для открытия расчетного счета юридическим лицам и индивидуальным предпринимателям потребуется собрать установленный пакет документов. Подать заявку можно онлайн, после этого менеджер банка свяжется с клиентом по телефону и расскажет о порядке взаимодействия с кредитной компанией.

Онлайн получают номер будущего счета, который можно будет указывать в реквизитах при заключении договоров поставки, но полностью пользоваться им можно будет только после предоставления в банк оригиналов документов и оформления образцов подписей уполномоченных лиц.

Подробнее об открытии расчетных счетов для ИП и ООО можно прочитать в статье «Как открыть расчетный счет в Сбербанке?» по ссылке.

Тарифы счетов для физических лиц

У каждого вида счетов в Сбербанке свои тарифы.

Например, депозитные счета открываются в банке бесплатно. При оформлении карточки с образцами подписей по текущему счету будет взыскано 70 руб. Стоимость справки о наличии текущего счета в банке 100 руб.

Ознакомиться с полными тарифами можно на сайте Сбербанка, перейдя в нужный раздел:

Условия размещения денежных средств на депозитные и текущие счета можно найти в соответствующих разделах сайта или по ссылке.

![Анна Викулина]()

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

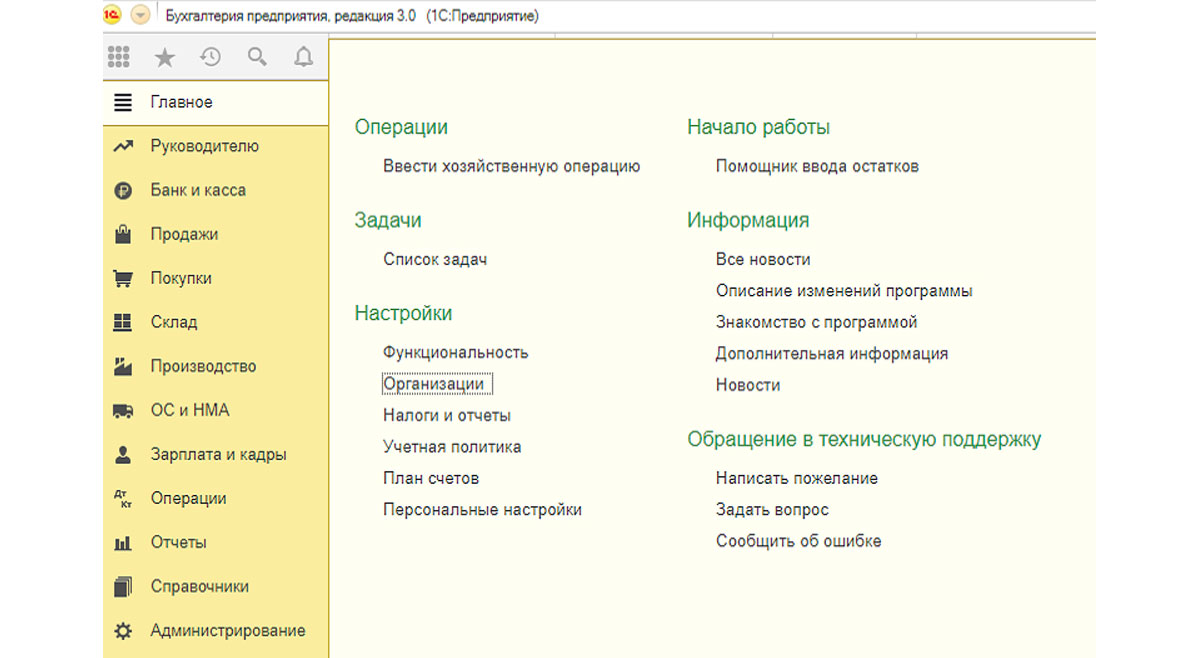

Первым делом необходимо заполнить платежные реквизиты нашей организации. Для этого нужно перейти в меню «Главное меню-Организации».

![Рис.1 Заполнение платежных реквизитов собственной организации]()

Рис.1 Заполнение платежных реквизитов собственной организации

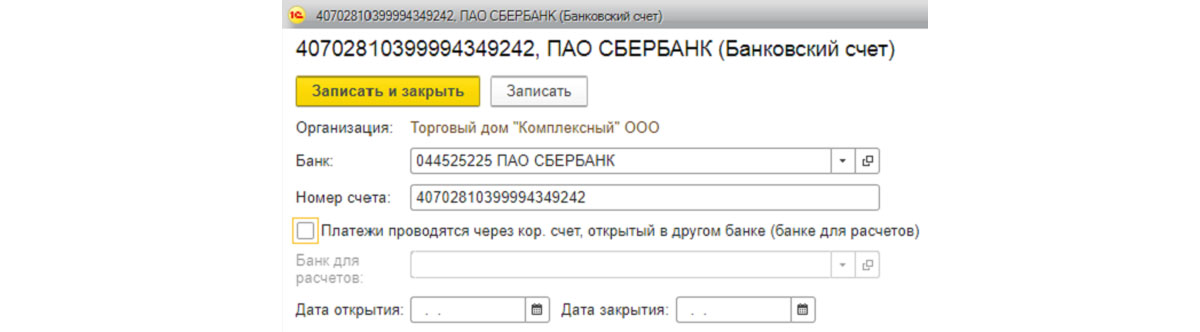

В перечне организаций выбираем ту, для которой необходимо установить банковские реквизиты, и заходим на вкладку «Банковские счета».

![Рис.2 Заходим на вкладку «Банковские счета»]()

Рис.2 Заходим на вкладку «Банковские счета»

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

![Рис.3 Выбираем основной р/с]()

Рис.3 Выбираем основной р/с

После ввода всех данных необходимо нажать «Записать и закрыть».

Заполнение платежных реквизитов контрагентов

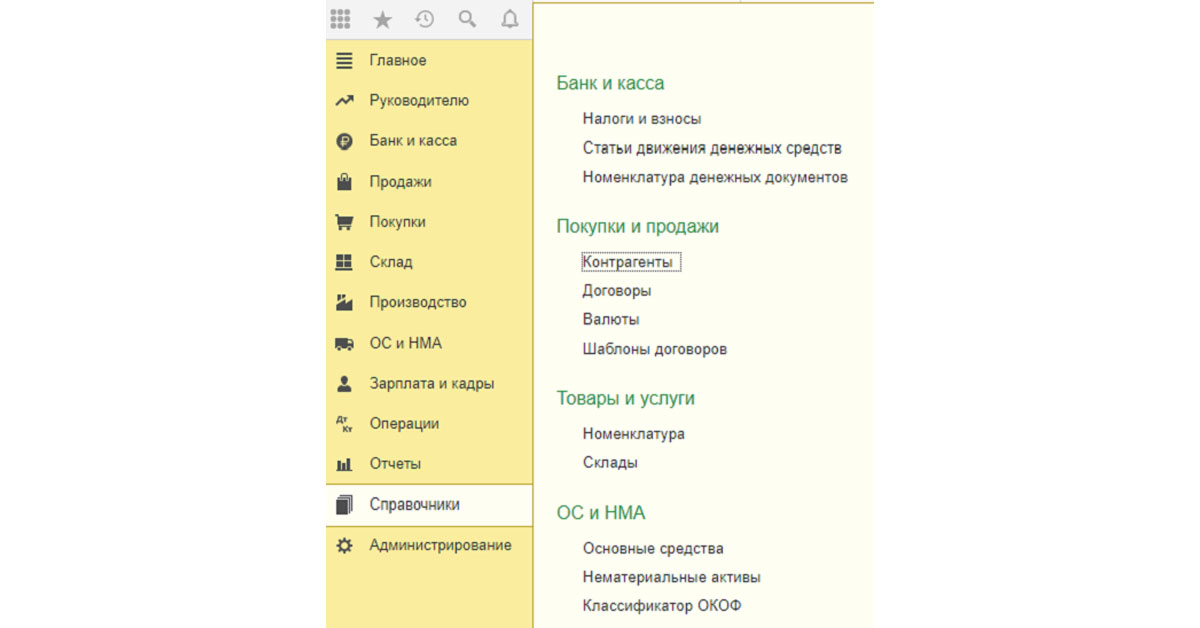

Доступ к платежным реквизитам контрагентов осуществляется через меню «Главное меню-Справочники-Контрагенты».

![Рис.4 Доступ к платежным реквизитам контрагентов]()

Рис.4 Доступ к платежным реквизитам контрагентов

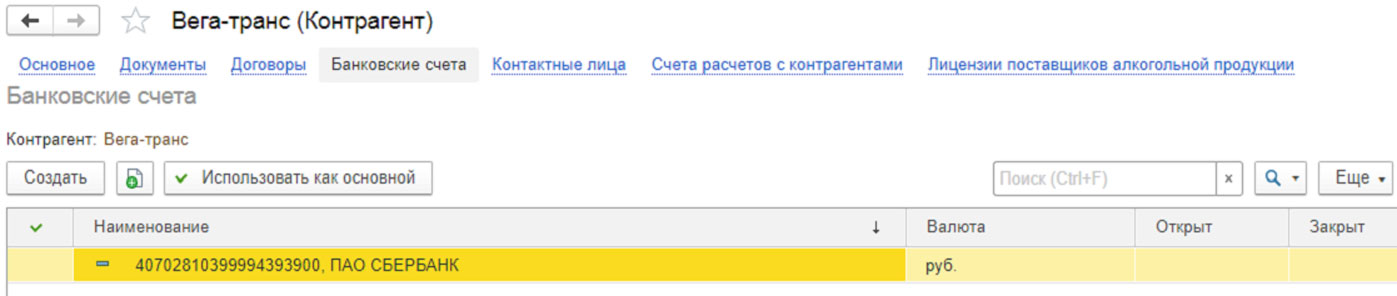

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

![Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового]()

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

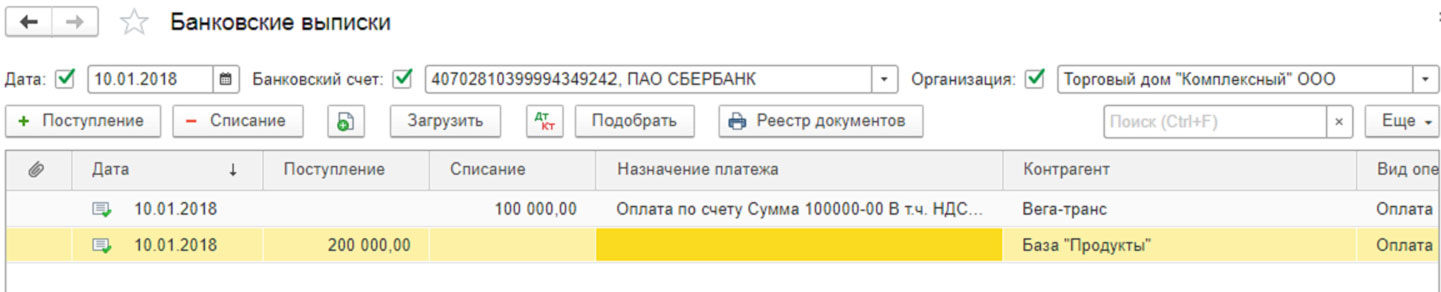

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

![Рис.6 Банковская выписка]()

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

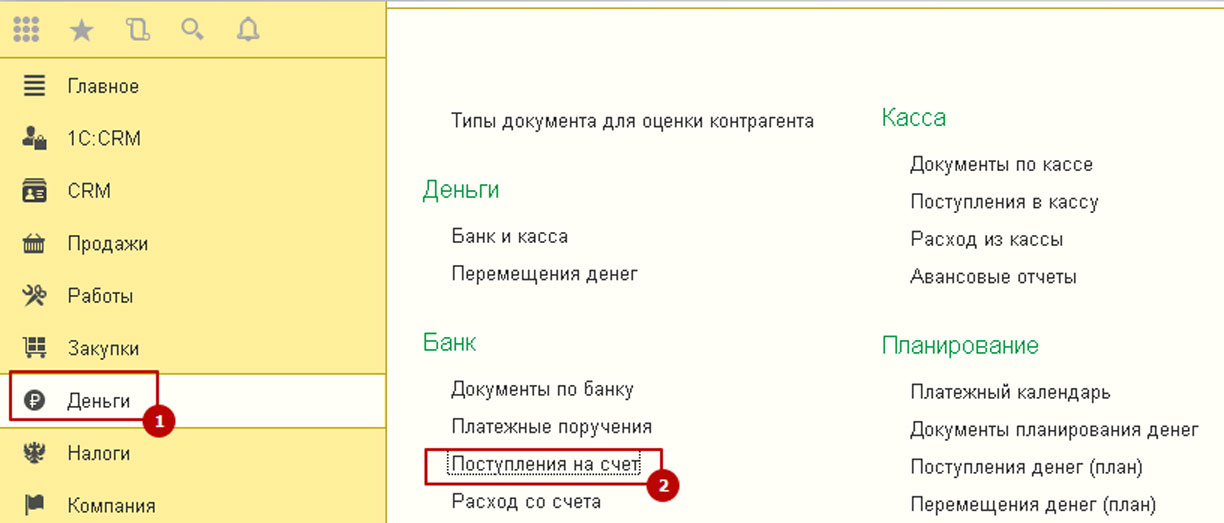

Чтобы видеть поступления на расчетные счета компании, в системе 1С предусмотрен документ «Поступления на счет».

![Рис.7 Поступления на счет]()

Рис.7 Поступления на счет

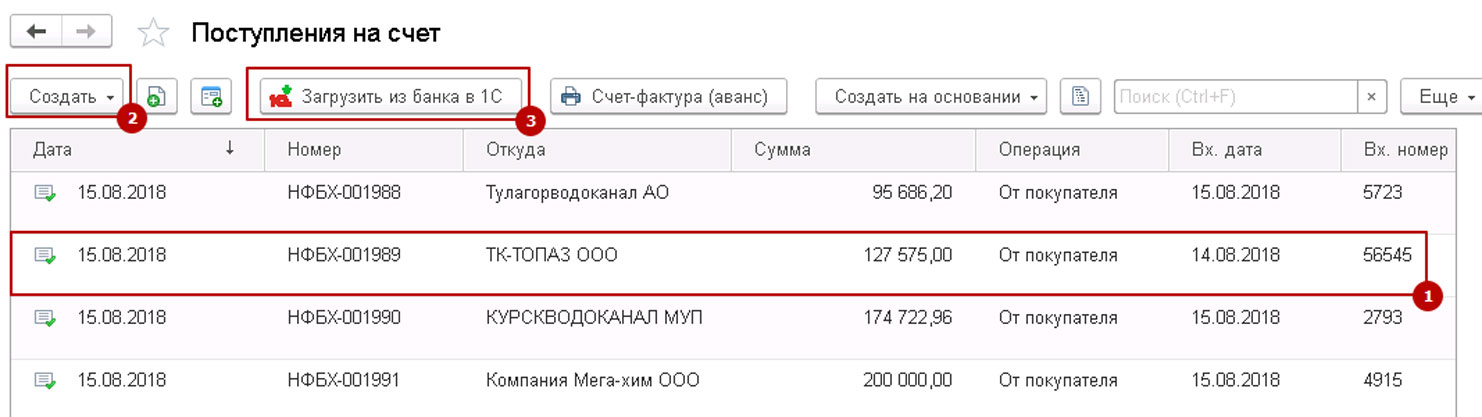

При выборе данного меню открывается полный перечень документов «Поступление на счет». Из данного интерфейса видны существующие документы, создаются новые документы поступления денсредств вручную, а также загружаются выписки из клиент-банка, при этом система 1С автоматом создаст необходимые документы.

![Рис.8 Полный перечень документов «Поступление на счет»]()

Рис.8 Полный перечень документов «Поступление на счет»

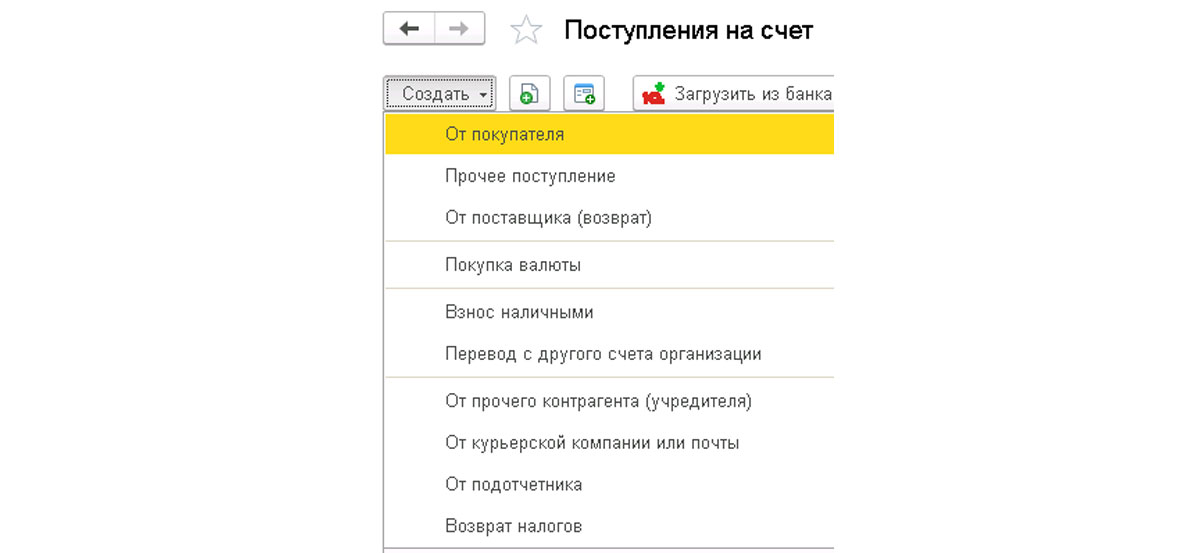

При формировании поступления «руками» на первом шаге указываем тип проводимой операции. От этого зависит и набор полей в документе, и формирование проводок для бухгалтерского учета.

![Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции]()

Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции

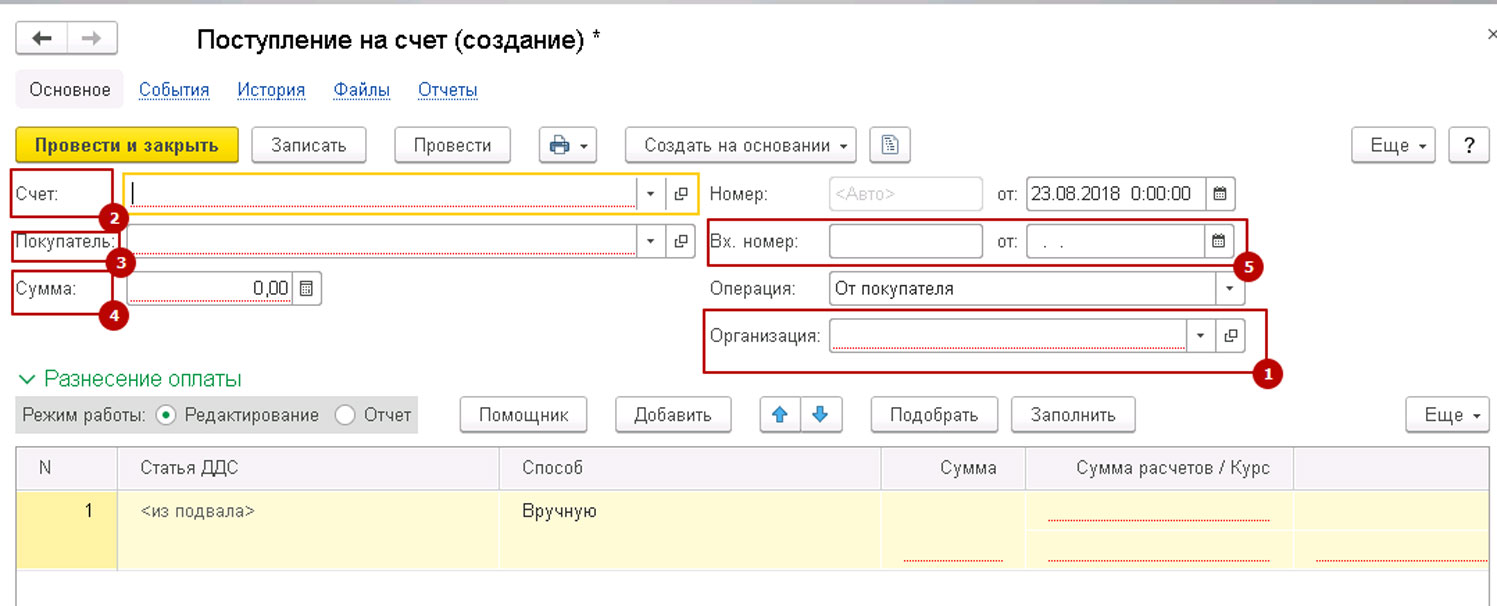

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

![Рис.10 Заполняем шапку]()

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

![Рис.11 Заполняем табличную часть документа]()

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

Создание «Поступления на счет» на основании счета на оплату

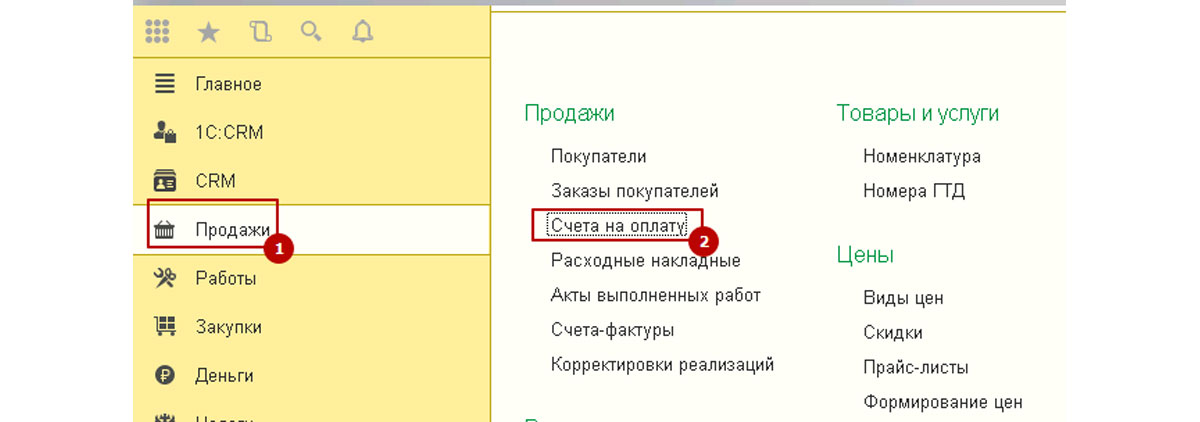

В системе 1С предусмотрена возможность создания документов поступления на основании выставленного ранее счета покупателю. Для этого необходимо перейти в меню «Продажи-Счета на оплату».

![Рис.12 Создание «Поступления на счет»]()

Рис.12 Создание «Поступления на счет»

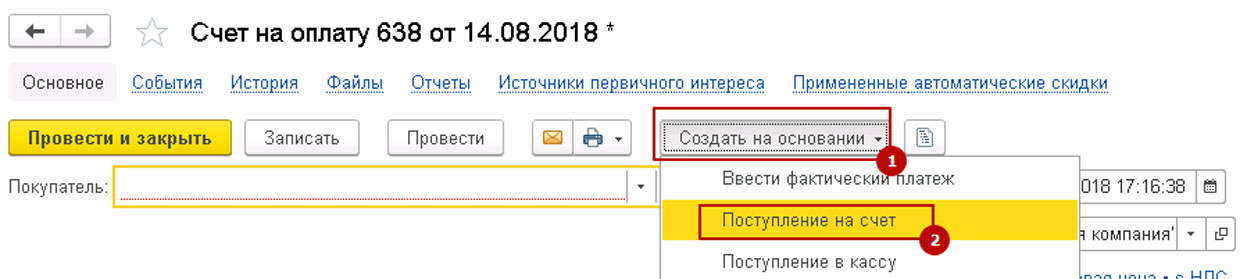

В перечне счетов найти, выбрать и открыть счет, к которому надо создать платежный документ и нажать «Ввести на основании-Поступление на счет».

![Рис.13 Ввести на основании-Поступление на счет]()

Рис.13 Ввести на основании-Поступление на счет

При этом в поступление автоматом подставится все заполненные в счете реквизиты. При необходимости их можно скорректировать «руками». После заполнения всех полей документ можно записать или провести.

Платежные поручения

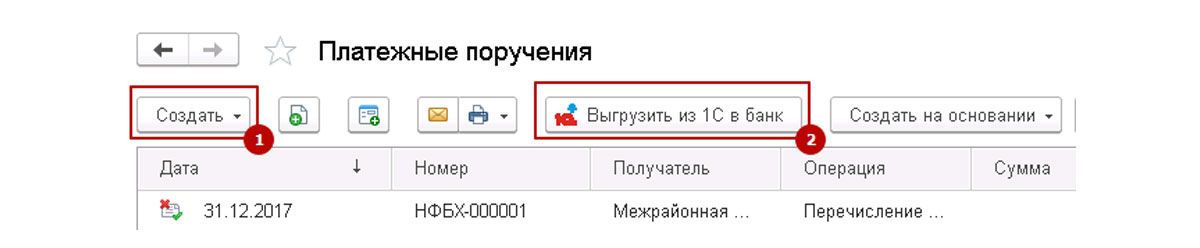

Для подготовки платежных документов и отправки их в банк в системе 1С предусмотрен документ «Платежное поручение».

![Рис.14 Платежное поручение]()

Рис.14 Платежное поручение

![Рис.15 Полный перечень документов «Платежные поручения»]()

Рис.15 Полный перечень документов «Платежные поручения»

Для создания платежки необходимо нажать «Создать» и выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет».

![Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»]()

Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»

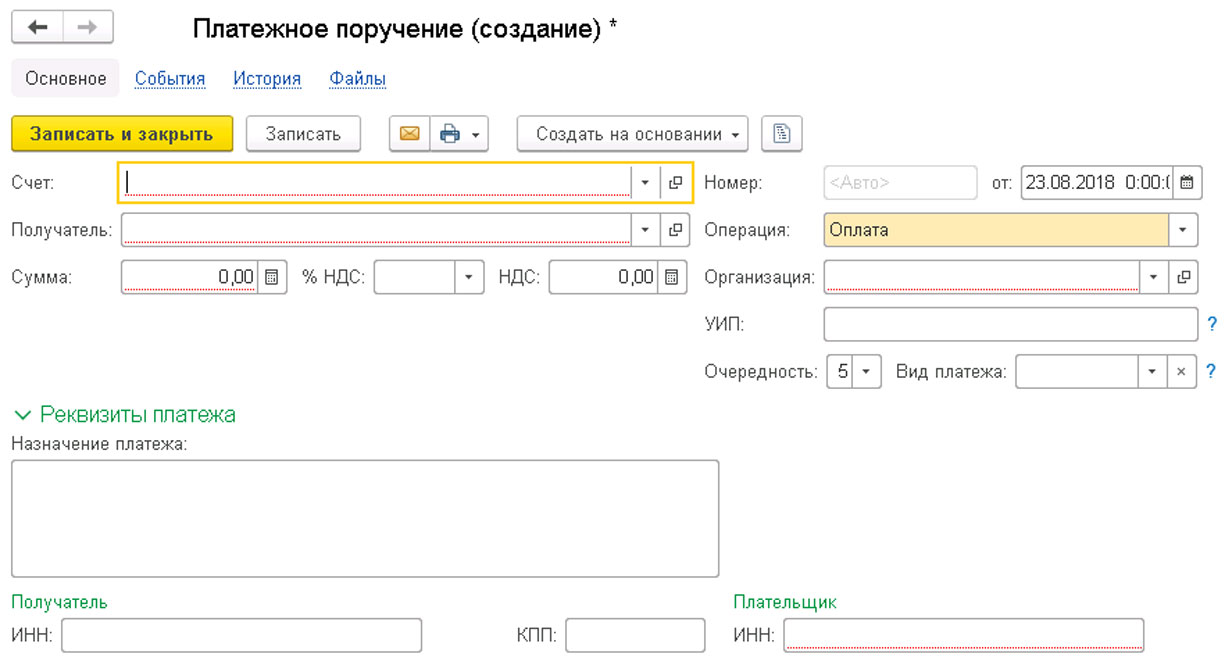

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

![Рис.17 Новый документ]()

Рис.17 Новый документ

Для сохранения внесенных данных в платежном поручении нужно нажать кнопку «Записать», либо «Записать и закрыть».

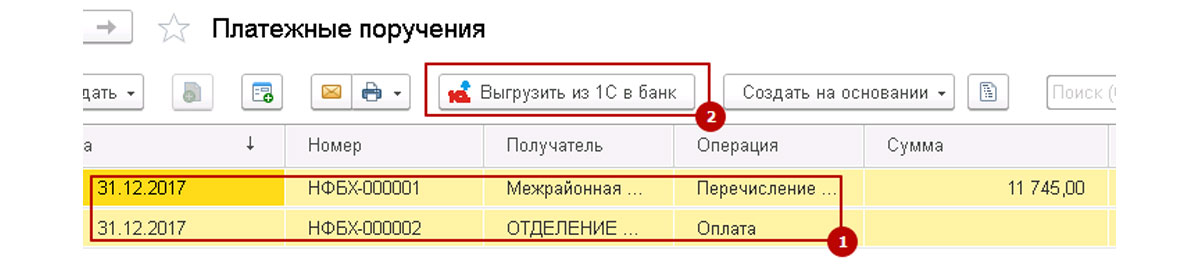

![Рис.18 Готовые платежки выгружаются в клиент-банк]()

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

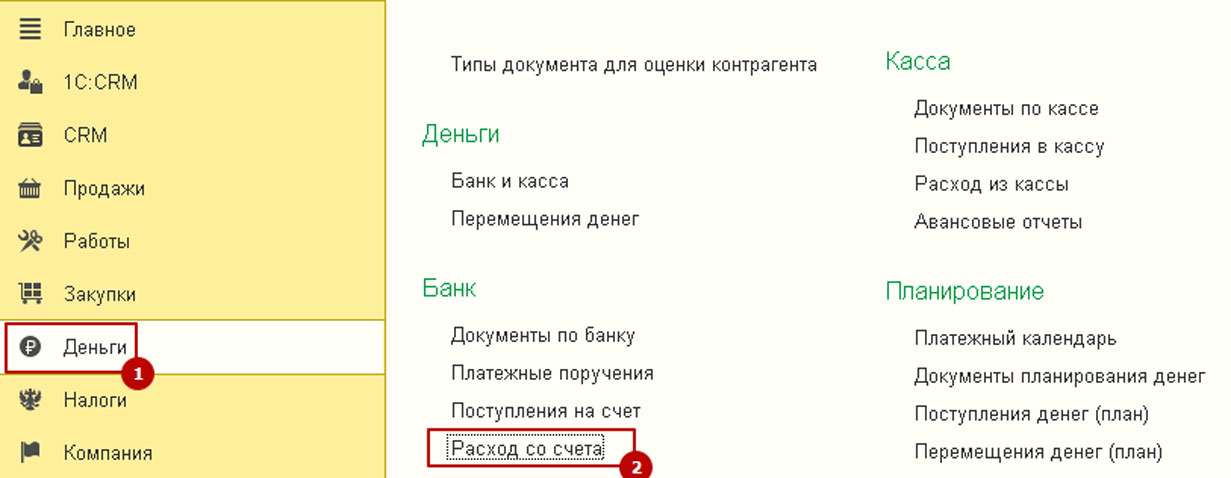

Для отражения расходных операций по расчетному счету в системе 1С предусмотрен документ «Расход со счета».

![Рис.19 Документ «Расход со счета»]()

Рис.19 Документ «Расход со счета»

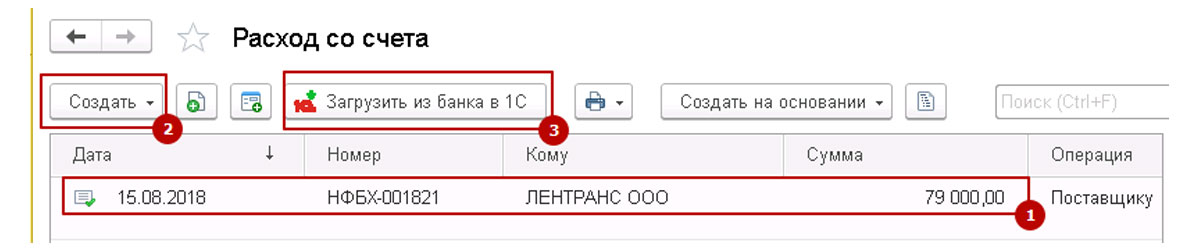

При выборе данного меню открывается полный перечень документов «Расход со счета». Из данного интерфейса можно просмотреть существующие документы, создать новый документ списания денежных средств вручную, либо загрузить выписки из клиент-банка, при этом система 1С автоматически создаст необходимые документы.

![Рис.20 Полный перечень документов «Расход со счета»]()

Рис.20 Полный перечень документов «Расход со счета»

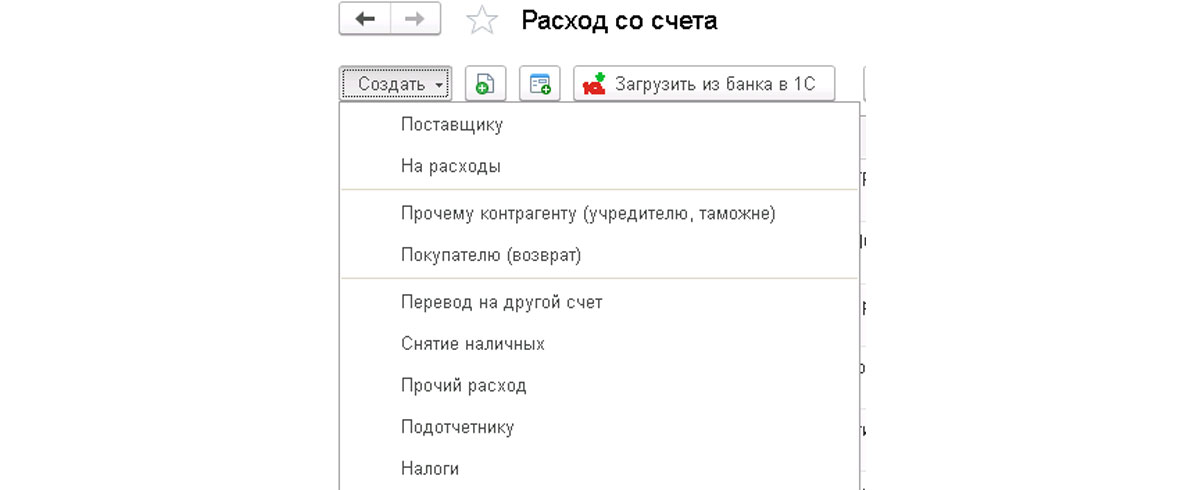

Для создания нового документа «Расход со счета» необходимо нажать кнопку «Создать» и выбрать «Вид операции». От этого зависит состав полей в документе и формирование проводок для бухгалтерского учета.

![Рис.21 Выбрать «Вид операции»]()

Рис.21 Выбрать «Вид операции»

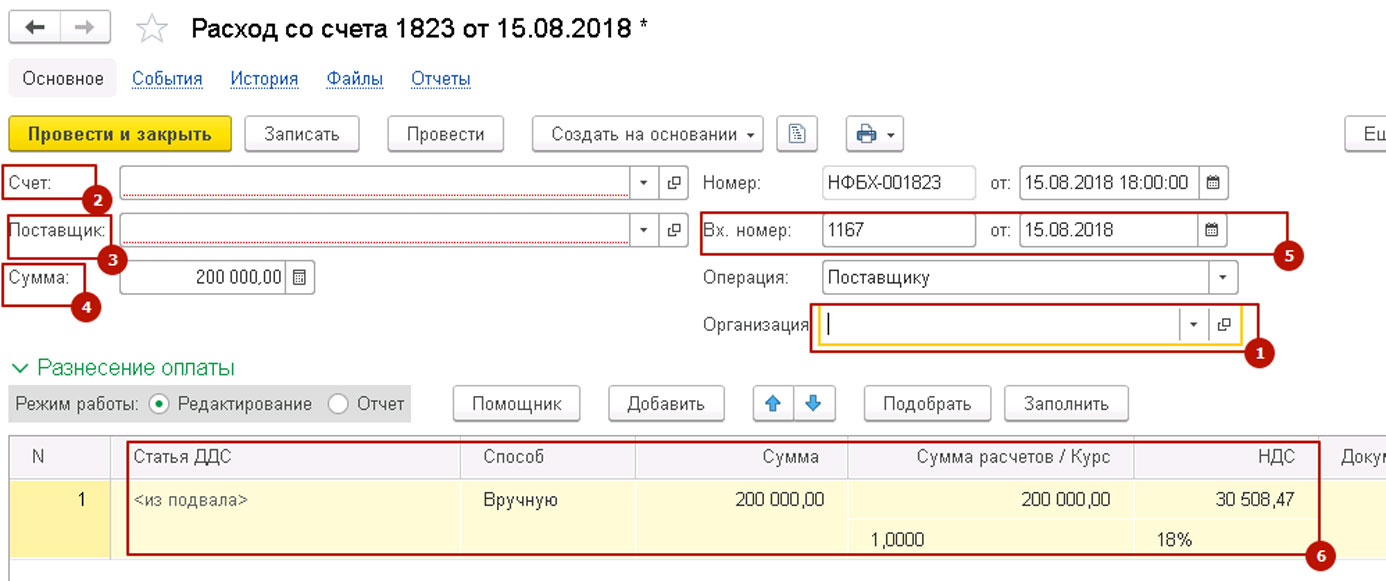

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

![Рис.22 Заполнение нового документа]()

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

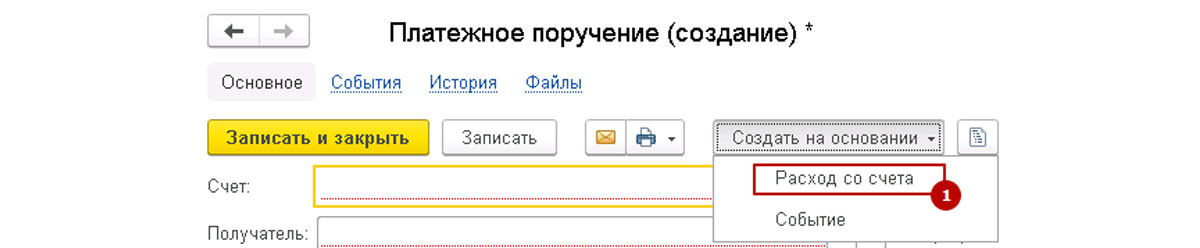

Расход со счета на основании платежки

Документ «Расход со счета» можно создать на основании ранее созданной платежки. Откройте ее, нажмите кнопку «Создать на основании-Расход со счета». При этом в новом документе будут автоматически подставлены все заполненные в платежном поручении реквизиты. Также их можно скорректировать вручную. В остальном, оформление документа «Расход со счета» осуществляется так же, как описано выше.

![Рис.23 Расход со счета на основании платежки]()

Рис.23 Расход со счета на основании платежки

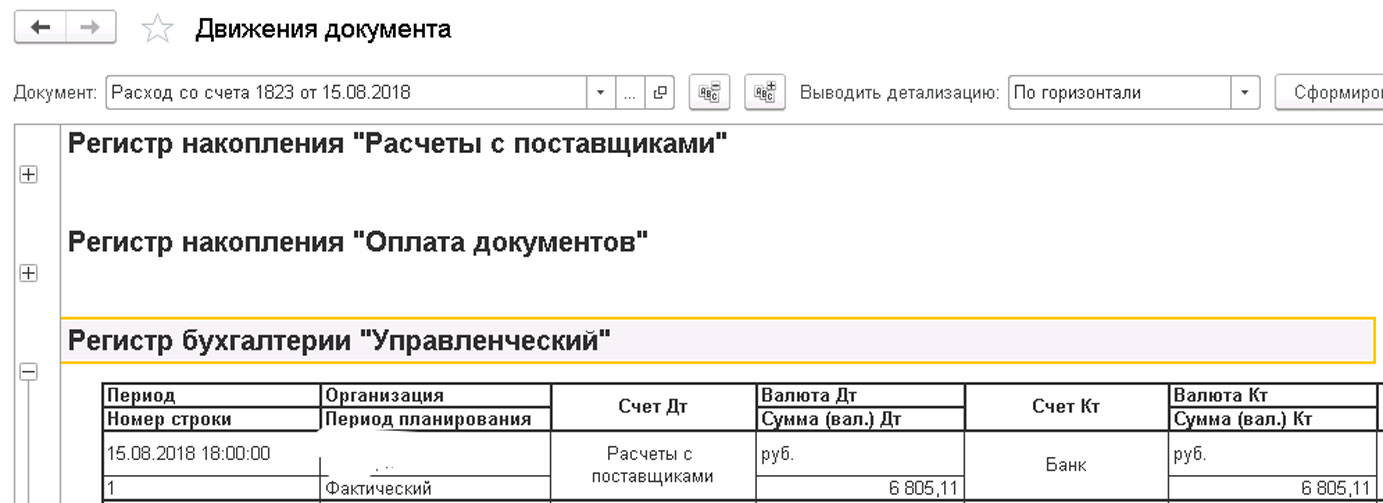

Контроль проводок

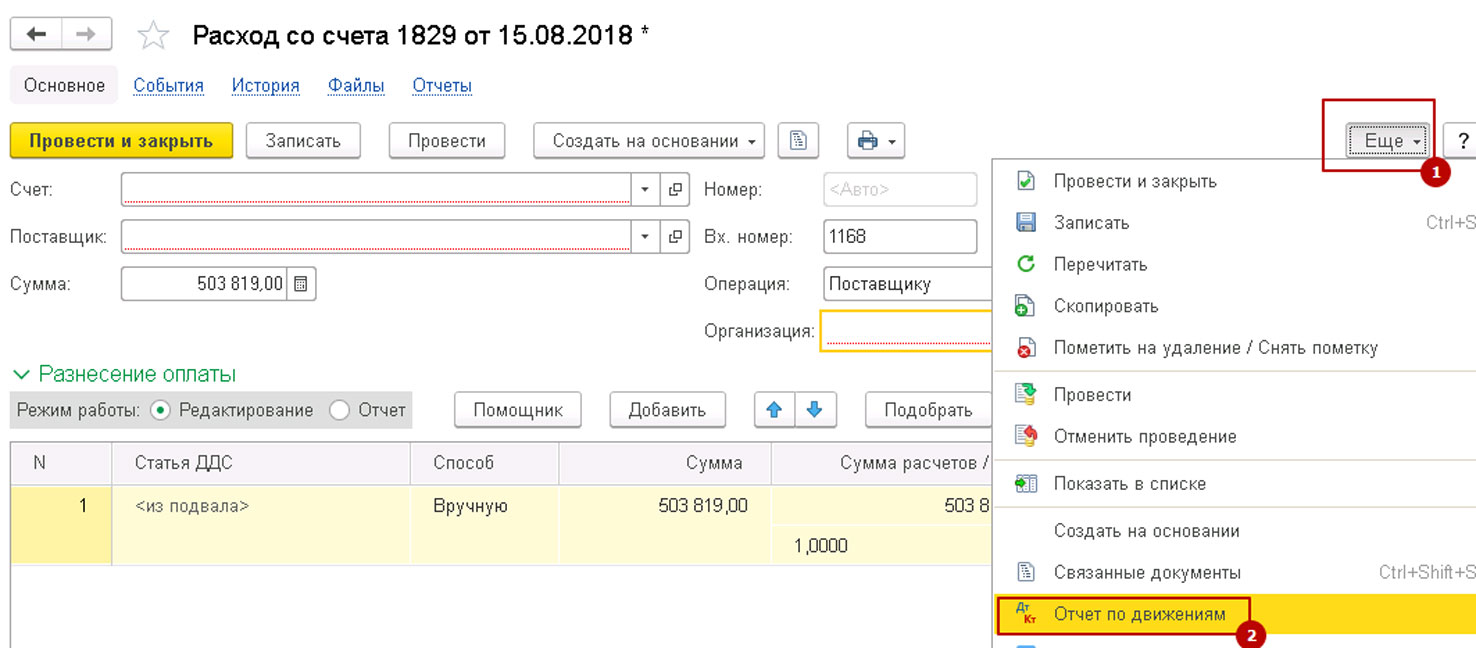

Для контроля правильности формирования проводок можно просмотреть «Движения документа» и скорректировать движение документа по счетам бухгалтерского учета.

![Рис.24 Контроль проводок]()

Рис.24 Контроль проводок

![Рис.25 Контроль проводок]()

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

Автор статьи

Читайте также: