Тинькофф инвестиции что купить

Обновлено: 18.04.2024

Мы уже рассказывали о плюсах, которые дает индивидуальный инвестиционный счет по сравнению со стандартным брокерским. ИИС хорошо подходит для консервативных долгосрочных инвестиций и может заменить вклад. Теперь разберемся, какие инструменты лучше всего сейчас покупать с этим типом счета.

На ИИС можно купить любой актив: акции, облигации, ETF, ПИФ. Но за всеми этими инструментами надо следить, чтобы вовремя продать и зафиксировать прибыль. Не у всех есть время и достаточно опыта для этого. Также ни один из этих инструментов не гарантирует полного возврата вложенных средств в отличие от инвестиционных облигаций с гарантией защиты капитала 100%. Поэтому они выступают в качестве альтернативы банковскому вкладу. Но это не совсем типичная облигация, которую все знают. Это структурный продукт, который привязан к каким-нибудь активам. Например, к золоту или конкретным акциям.

Еще одна особенность инвестиционных облигаций ー по ним не выплачиваются купоны. Точнее, купон есть, но он, как правило, небольшой, например 0,01%. Зачем тогда вообще покупать инвестиционные облигации? Можно получить дополнительный доход, и немаленький. Он зависит как раз от динамики актива, который заложен в облигацию. Но результат важен только в самом конце, при погашении.

В случае с инвестиционными облигациями нельзя заранее определить итоговую доходность инвестиции. Инвестору доступна информация о максимальной величине дополнительного дохода, на который он может претендовать в случае реализации самого благоприятного сценарияー до 35 и 60%, если вложиться в одну из инвестиционных облигаций Тинькофф.

Дополнительный доход считается как величина положительного дохода базового актива (разница между стартовым значением цены базового актива и его ценой при погашении), умноженная на коэффициент участия (95—105%).

Например, если коэффициент участия — 95%, а цена актива к моменту погашения вырастет на 24%, то доходность по облигации составит 95% х 24% = 22,8% за весь период обращения.

Одна из инвестиционных облигаций, которые предлагают Тинькофф Инвестиции, — «Золото». Она, как можно догадаться, позволяет заработать на росте цены золота. Максимальная доходность этого актива за три года составляет 35%.

Золото является защитным активом в периоды кризисов и роста неопределенности на финансовых рынках. На фоне пандемии цена на золото достигла новых исторических высот. Сейчас металл стоит $1 800 за унцию.

Несмотря на текущую высокую стоимость актива, дальнейшая актуальность его покупки сохраняется. Рынки остаются в неопределенности из-за рисков новых волн COVID-19. Европейские страны уже вернулись к карантинным мерам.

Инвестиционная облигация на золото помогает инвестору дважды защитить свой капитал. Во-первых, золото само по себе надежный актив, который поддерживают крупнейшие экономики мира, а во-вторых, эмитент, который выпускает эту облигацию, гарантирует возврат всех вложенных средств, даже если цена на золото не вырастет за три года.

- Мировые центральные банки продолжают наращивать золотовалютные резервы и искать альтернативу доллару, который может ослабеть из-за экономической политики нового президента США Джо Байдена.

Инвестиционная облигация на золото помогает инвестору дважды защитить свой капитал. Во-первых, золото само по себе надежный актив, который поддерживают крупнейшие экономики мира, а во-вторых, эмитент, который выпускает эту облигацию, гарантирует возврат всех вложенных средств, даже если цена на золото не вырастет за три года.

Не забудьте обновить приложение до последней версии, чтобы принять участие.

Инвестиционная облигация Тинькофф «Топ-5 акций американских компаний» предоставляет инвестору возможность заработать на росте стоимости корзины акций пяти крупнейших американских компаний: Amazon, Google, Coca-Cola, Pfizer, Johnson & Johnson. Все эти компании ー марафонцы на фондовом рынке, то есть растут на долгосрочном горизонте. Выручка и прибыль растут стабильно благодаря широкой диверсификации продуктов и услуг.

Эта облигация может принести до 60%, то есть до 20% годовых в рублях. Она позволяет инвестировать в компании, чьи акции стоят сотни долларов, с минимальной суммы ー 1 000 рублей.

Почему именно эти акции, мы рассказали в специальном обзоре .

Облигации размещаются на три года. Если открыть индивидуальный инвестиционный счет сейчас, через три года можно будет получить деньги от погашения бумаги и сразу подать заявление на налоговый вычет. Один из видов вычета для ИИС (тип Б) позволяет не платить налог на доходы от операций на бирже, что позволит получить максимум доходности.

404 ошибка на Купить )

Тоже самое, с компьютера браузер выдаёт ошибку при преходе, хотя с телефона ссылка из телеграма открылась.

На вебе (компьютере) у нас нет раздела первичного размещения. Пока покупка доступна только с мобильного телефона в приложении.

Комментарий удален модератором

Если открыть ИИС тип Б в 2021 году, то доход от операций с ценными бумагами освобождается от уплаты НДФЛ при закрытии счёта.

А как обстоят дела с НКД облигаций? При закрытии ИИС тип Б удастся ли вернуть удержанный налог от НКД или ситуация аналогична с дивидендами по акциям, где налог не возвращается.

Получится вернуть налог с НКД, в отличии от налога с дивидендов.

Да, вы можете закрыть ИИС в 2020 году и получить вычеты за 2018 - 2020 года. Главное, чтобы срок ИИС был не менее 3 лет при этом. Потом можно открыть новый ИИС и на нем использовать другой тип вычета.

Добрый день. Открыл ИИС 19 ноября 2019 года. Соответственно прошёл уже год с момента открытия. Если я пополню его до конца 2020 год, то смогу ли я получить вычет 13% за 2020 год? Или чтобы получить вычет по типу А за первый год, нужно было пополнить ИИС до 19 ноября 2020 года?

До 31 декабря можно пополнить.

Добрый день! Чтобы получить вычет за 2020 год, можно пополнить его до конца 2020 года.

Объясните логику добавления компаний, которые доступны неквалу?! Пол года прошу добавить инструмент для торговли ЗПИФ «Фонд первичных размещений» (RU000A101NK4). не добавляете, зато в последующем делаете свой фонд, который только называется IPO, но в самих IPO не участвует.

Добавьте ЗПИФ «Фонд первичных размещений» (RU000A101NK4) для торговли, а не ведите себя подобным образом.

Меняйте брокера либо открывайте ещё один счёт у другого. Лично я так и поступил и уменьшил портфель в ТИ, а то Тинькофф уже пол года "обещает подумать" про добавление этого фонда и видимо продолжает думать, в то время как его уже все его добавили, даже Сбер.

Приветствуем! Список бумаг формируем на свое усмотрение. Мы учитываем ваше пожелание и пожелания других клиентов, постоянно расширяем список доступных для торговли бумаг. Не исключаем, что в будущем интересующий вас фонд добавим в каталог.

Не могу понять, в чём потенциальная выгода для эмитента таких облигаций. Можно этот момент поподробнее раскрыть? Это же не благотворительность. :)

Управляющая компания получают комиссию с фондов, эта комиссия уже включена в их стоимость.

То есть (для полной ясности), если я покупаю инвестиционную облигацию и продуктовая корзина в её составе за три года подорожала, то я получаю дополнительный доход за вычетом комиссии УК? А если подешевела, кто берёт на себя ношу компенсации, УК или банк?

Комиссия уже включена в стоимость, если активы растут вы получаете доход. Если цена актива изменится в худшую сторону, вы получите 100% номинала. Этот риск на себя берет УК.

А какой размер комиссии берёт УК и в какой момент? Есть ли документация по предполагаемым фондам? (особенно по акциям, ведь золото, вероятно, будет через TGLD?)

Уточним подробности и вернемся с ответом.

Т.е. вы подтверждаете, что для инвестиционных облигаций типа "золото" будет использоваться TGLD?

А по предполагаемому фонду под облигации "американские акции" уже есть фонд и документы по нему?

Извините, поторопились с выводом о комиссии управляющей компании, она никак не связана с инвестиционными облигациями. Что касается потенциальной выгоды, то для нас она заключается в комиссии за сделку по тарифу.

Извините уж, что я вас терроризирую, но получается, что с этого продукта вы зарабатываете ТОЛЬКО на комиссиях с покупки-продажи этих бумаг?

Да, так и есть. Но помимо комиссионного дохода за продажу и покупки инвестиционных облигаций, мы решили их предлагать клиентам по следующим причинам:

1. Расширение продуктовой линейки. Подобные облигации предлагают и наши конкуренты, мы должны не отставать и быть как минимум “не хуже” других. Также инвестиционные облигации при выполнении определенных условий могут приносить доходность выше, чем обычные облигации. И это является клиентским запросом, особенно на фоне снижения ставок по депозитам.

2. Наращивание клиентского портфеля. Ведь под покупку инвестиционных облигаций клиенты заводят средства.

3. Предложение долгосрочных инструментов (срок погашения инвест облигаций три года), которые формируют долгосрочные отношения с нашими клиентами.

4. Продвижение нашего бренда, т.к. эмитентом этих облигаций выступает АО “Тинькофф Банк”. Мы не просто банк или брокер, а серьезный игрок на финансовом рынке, который может выпускать продукты различной сложности.

Обращаем внимание, клиент не платит скрытых комиссий. Инвестиционные облигации торгуются на Московской Бирже и клиент уплачивает только комиссию за покупку/продажу в соответствии с тарифным планом.

Отлично, спасибо за разъяснения!

Так, судя по ответам ниже, банк ещё получает выгоду с дивидендов? Купонный доход в 0.01% ниже диведендного дохода любой из акций пакета. Банк же как я понял, будет является фактическим держателем ценных бумаг.

По облигациям нет дивидендов.

У облигаций нет, но у базового актива облигаций они есть т.е. у акций например в случае с "5 топ американских компаний".

Если я правильно понимаю, то активами будет владеть банк, и дивидендный доход соответсвенно пойдет банку.

Это к утверждению, что банку польза только с комиссий

Верно, средства привлеченные этими облигациями вкладываются в активы дивидендный доход с которых пойдет банку. Также не секрет, что часть привлеченных средств банк может использовать для собственного фондирования. Конечно, мы учитывали и этот фактор, когда принималось решение о создании этого нового продукта.

Достаточно занимательная ваша логика. Фонды вечных портфелей в инвестициях можно купить без комиссий, а почему тогда есть комиссия на эти облигации?

У фондов есть свои расходы, которые уже включены в их стоимость. У других бумаг их нет, поэтому взимаем стандартную комиссию по тарифу.

ссылки не работают

Открываются только с мобильного телефона при наличии установленного приложения Тинькофф Инвестиции

Здравствуйте!

Что я смогу получить, если продам облигации раньше трехлетнего срока?

Добрый день.

Если речь про вычет по ИИС, то даже при продаже бумаг раньше трехлетнего срока вы не потеряете право на налоговый вычет. Право на вычет теряется только в случае вывода денег с ИИС раньше 3 лет.

Спасибо за ответ!

Нет, я имел в виду в инвестиционном плане - при досрочной продаже облигаций, получу ли я какой-то доход, кроме купонов 0,01%?

Нет, в таком случае дополнительного дохода не будет.

А что с дивидендами? Понимаю, это не фонд, а облигация, но ведь если я просто куплю те же акции Pfizer, я буду получать дивиденды - помимо роста цены самих акций. А в случае с вашим продуктом - где для меня выгода, если дивидендов не будет?

Дивидендов нет, но есть купон и дополнительный доход.

Спасибо за ответ!

Но тогда мне кажется странным предложение. Ведь я могу купить те же акции отдельно, хоть и дорого, конечно. И получать выгоду и от их роста, и от дивидендов.

Не понимаю, в чем принципиальная фишка вашего продукта, кроме, собственно, доступности инвестирования в дорогие акции. Что, впрочем, можно сделать и через фонды.

Идите почитайте что такое облигации.

Разница в том, что вложив Nое кол-во денег в предложение, по истечению 3х летнего срока вы получите как минимум N денег назад, это гарантируется эмитентом. Плюс, если "базовый актив" - вырастет получите соответсвующий профит. Если все упадет - то деньги назад все равно получите.

Да можно купить те же акции, с тем же процентом деверсификации. Выиграете в том, что "коэффициент участия" у вас будет 100% гарантировано, дивиденды получите, плюс всегда можете выйти из позиции удачнее, чем фиксированно через 3 года. Но разумеется будут и риски, если совокупная стоимость ваших акций упадет - то этот минус будет на вас. В случае с облигациями - этот риск на эмитенте. Вы потеряете деньги на инфляции и только.

Ну и всегда остается риск дефолта по облигациям, когда банк не способен уплатить обязательства, и инвесторам тогда очень грустно

Те, кто давно подписан на мой канал, знают, что я люблю изучать различные инвестиционные рекомендации от брокеров. Я уже рассматривала рекомендации Альф а -Инвестиции (нынче А-Инвестиции ) и ВТБ . Причем в какой-то момент я решила даже повторять рекомендации от Альфы и написала отчет с анализом доходности . Доходность получилась не космическая, но она получилась! Отчасти поэтому я продолжаю исследование чужих идей и рекомендаций. Сегодня на очереди Тинькофф-Инвестиции. Сразу скажу, статья НЕ рекламная. Есть в этих рекомендациях то, что мне не понравилось, так что читайте и комментируйте. Буду благодарна за разумную критику.

Находим рекомендации

Начну с начала. Мобильное приложение брокера Тинькофф Инвестиции достаточно удобное, тут масса информации, поэтому новичку сложно найти что-то. В мобильном приложении на вкладке "Что купить" есть картинка с подписью "Поможем собрать портфель". Именно по ней можно набрать рекомендаций.

Брокер просит ввести некоторую информацию, необходимую для подборки портфеля: валюту, сумму инвестиций и тип стратегии. Стратегии инвестиций бываю разные:

- кто-то хочет постоянные дивиденды;

- кто-то хочет инвестировать только в стабильные компании;

- кто-то ищет растущих эмитентов;

- кто-то ориентируется на "компании с высоким потенциалом".

После заполнения полей, брокер предлагает набор акций и сообщает ориентировочную доходность.

Размер имеет значение

Подбирая - собирая инвестиционный портфель с помощью брокера инвестору безусловно не стоит слепо следовать рекомендациям. Вот например, собирая портфель с одной и той же стратегией, но разным размером инвестиций, Тинькофф дает не одинаковые наборы активов и в результате доходность отличается. Но отличие получается довольно забавное: чем больше портфель, тем меньше доходность для одной стратегии. Хотя казалось, что должно быть все наоборот. Чем меньше портфель, тем меньше денег на покупку дорогих активов, приходится довольствоваться тем, что есть. Но вот нет. Брокер старается то ли больше диверсифицировать портфель, то ли просто применяет другие принципы отбора. В общем тут явно следует задуматься, прежде чем слепо покупать то, что брокер советует.

А вот по другой стратегии доходность отличается больше чем на 15% для разных объемов инвестиций.

Портфель с постоянными дивидендами

Для тех, кто хочет собрать портфель с постоянными дивидендами брокер рекомендует следующих эмитентов:

- Металлурги, которые платят дивы 4 раза в год (ММК, Северсталь) - что в общем-то логично;

- Вторая генерирующая компания. Неожиданно. Дивы она платит один раз в год, да они не маленькие, более 7%, но удивляет;

- ОФЗ, как защитный актив, примерно на 10% активов. Для других портфелей банк предлагает больше денег инвестировать в облигации;

- Сургутнефтегаз;

- Юнипро - компания платит дивиденды 2 раза в год;

- Детский мир - платит дивиденды 2-3 раза в год;

- РусАгро, ФосАгро - платят дивиденды не реже 2 раз в год.

Список немного удивительный. Я не поняла, почему сюда попали две Агро, но не попал Сбербанк, который показал хорошую динамику в 2021 году и прогноз по которому крайне положительный у многих брокеров.

Но список американских эмитентов еще страннее:

- KeyCorp;

- AbbVie;

- Southern;

- Iron Mountain;

- и так далее.

Тут известных эмитентов можно пересчитать по пальцам одной руки. Хотя я вбила, что хочу инвестировать кругленькую сумму. На мой взгляд, опять брокер в погоне за не понятно чем, что-то упустил.

Портфель из стабильных компаний

Портфель из стабильных компания - это в понимании УК Тинькофф портфель с 50% облигаций. Да, это стабильно, но доходность страдает. И зачем надо советовать покупать ОФЗ 26209 с текущей доходностью 7,55%, когда есть другие, например:

- Ресо-Лизинг БО-П Выпуск 11 - 8.55%;

- Балтийский лизинг БО-П02 - 9.14%.

Также в рекомендация присутствуют металлурги (НЛМК, ММК, Северсталь) и нефтяники (Татнефть и Роснефть). И вот тут начинаются вопросы:

- а где диверсификация?

- зачем тут Татнефть, когда ее котировки опять на уровне марта 2020 года?

В общем данный портфель из российских эмитентов мне совсем не понятен. Если смотреть на аналогичный портфель из американских бумаг, то он в нем много известных брендов:

- Berhshire Hathaway;

- Coca-Cola;

- Pepsi-Co;

- Johnson&Johnson;

- Procter & Gamble,

но есть и не известные. На мой взгляд опять диверсификация подкачала.

Портфель быстро растущих эмитентов

Портфель быстрорастущих акций оказался самым удивительным - одни металлурги, ОФЗ и ПИК, видимо на сдачу. Причем тут Тинькофф советует покупать уже ОФЗ 26215 с текущей доходностью 6,98%! А что, ОФЗ 26209 растет медленнее в цене?

Развеиваем популярные мифы и показываем, как инвестировать с сервисом Тинькофф Инвестиций.

Чтобы начать инвестировать, необходимо разобраться в теории: как работают брокеры и фондовый рынок, чем акции отличаются от облигаций и как можно заработать на ценных бумагах. Найти теорию можно в открытых источниках, а можно пройти наш курс и подписаться на телеграм-канал.

Для начинающих инвесторов Тинькофф Журнал вместе с опытными инвесторами сделал бесплатный курс «А как инвестировать». Он состоит из девяти уроков с проверочными тестами, а в конце обучения — экзамен. Курс помогает разобраться с азами инвестирования: зачем нужно вкладываться в ценные бумаги, чем акции отличаются от облигаций, какие налоги нужно платить и как уменьшить риски.

Курс подойдет тем, кто только открыл брокерский счет или ИИС, но пока не знает, что с ним делать.

Простой язык. Никаких академических объяснений и сложных терминов. Команда Тинькофф Журнала написала текст простым языком, с примерами, схемами и выводами. После изучения основ вы сможете рассказать об инвестициях родителям, друзьям и коллегам.

Напомним об уроках. Чтобы не забывать учиться, на уроки можно подписаться — раз в неделю будет приходить письмо со ссылкой.

Это удобно. Мы сделали отдельное приложение «Как инвестировать», которое доступно на Android. Установите его на телефон и изучайте инвестиции в любое время.

Вот что мы уже опубликовали:

Несколько тем объяснили в небольших роликах, которые разместили в телеграм-канале и ленте новостей. Их уже четыре:

- как инвестировать в Black Rock;

- как можно заработать на рецессии;

- как поймать хайп на рынках;

- как заработать на ИИС.

Слушать подкасты можно в приложении и на внешних площадках: Яндекс Подкастах, Apple Podcasts, Google Podcasts — ищите по названию

-

— спецвыпуск с финансовым советником Натальей Смирновой

Компаний и инструментов на бирже много. Чтобы разобраться в том, что покупать и по каким критериям выбирать компании, нужно много времени. Если сейчас хочется получать пассивный доход, а времени разбираться в инвестициях нет — сервис Тинькофф Инвестиций предлагает несколько вариантов, где можно посмотреть, что купить.

Во вкладке десять блоков с подборками ценных бумаг по активам и отраслям. Расскажем про те, что подойдут новичкам.

Первый способ собрать портфель — с помощью робота-советника. Робот — аккредитованный Центробанком алгоритм, который подбирает бумаги на основании инвестиционного профиля и суммы. С помощью робота свой портфель собрали 45 тысяч человек.

Все, что нужно сделать, — это ответить на шесть вопросов для определения инвестиционного профиля, указать сумму от 1000 рублей и валюту инвестиций. Робот-советник составит портфель и предложит его купить.

Мы собрали портфели, которые можно купить в один клик. В отличие от способа с роботом-советником, чтобы купить бумаги из коллекции, не нужно определять инвестиционный профиль — достаточно иметь нужную сумму на брокерском счете. Если робот-советник предлагает бумаги от 1000 рублей, то готовые коллекции стоят от 30000 рублей или 1000 долларов.

Этот способ подходит для продвинутых инвесторов. Аналитики Тинькофф Инвестиций анализируют компании или сектор экономики, в которые можно инвестировать, и рассказывают, почему стоит или не стоит это делать. В таких обзорах присутствуют графики, цифры и сложные термины — чтобы оценить компанию с точки зрения покупки в портфель, нужно разбираться не только в ценных бумагах, но и в показателях.

Обратим внимание: все, что описали выше, не является индивидуальной инвестиционной рекомендацией. Это значит, что окончательное решение о покупке или продаже остается за инвестором.

Потерять деньги при неграмотном инвестировании вполне возможно — например, если инвестировать в один актив или отрасль. Чтобы портфель приносил доход, его надо диверсифицировать — покупать разные ценные бумаги из разных отраслей экономики.

В приложении Тинькофф Инвестиций есть функция «Советник», которая позволяет увидеть, насколько диверсифицирован портфель. Работает так: «Советник» анализирует портфель и выставляет оценку по десятибалльной шкале. Чем ниже балл — тем больше портфель надо разнообразить.

Чтобы сбалансировать портфель, «Советник» предлагает купить недостающие активы или инвестировать в конкретную отрасль.

Одним из инструментов инвестирования может стать биржевой инвестиционный фонд от УК Тинькофф Капитал. Биржевые фонды — это готовые портфели с ценными бумагами. Они построены по принципу «Вечного портфеля».

Эта стратегия учитывает все фазы экономического цикла, устойчива к переходным состояниям экономики и колебаниям финансового рынка. Она исторически обгоняла инфляцию на 4% в год, независимо от валюты инвестирования, позволяя не только сохранять деньги, но и приумножать их.

В Тинькофф можно купить три фонда: в рублях — TRUR, в долларах — TUSD и в евро — TEUR.

Существует мнение, что брокеру все равно, зарабатывает инвестор или нет. Поэтому он специально дает рекомендации, чтобы клиенты совершали сделки, а брокер зарабатывал на комиссиях. Разберемся, что из этого правда, а что миф.

Правда. Брокеры зарабатывают на комиссиях. Эти деньги позволяют улучшать сервис, кредитовать инвесторов, платить зарплаты сотрудникам. Без прибыли не живет ни одна организация, если это не благотворительный фонд.

Миф. Брокеры специально дают рекомендации, чтобы инвесторы чаще торговали и платили комиссии — им не важно, получат ли они доход.

Брокер не заинтересован давать рекомендацию, которая может не сработать. Если на рекомендациях инвестор будет терять деньги, то рано или поздно он разочаруется в инвестициях и уйдет в привычные инструменты.

Гуляя в просторах ленты ВК, я все чаще стал натыкаться на Тинькофф. Инвестиции, а точнее на посты ребят с таким содержанием.

Тысячи новичков спрашивают друг у друга мнения, касательного того или иного актива.

Причем 90% акций, которые обсуждаются – являются с фундаментальной точки зрения такими, в чью сторону не хочется даже смотреть. Думаю, что существует несколько причин такой ситуации.

- Полное отсутствие знаний по фундаментальному анализу. Никто из ребят с вероятностью 90% даже не открывал финансовый отчет акций, которых он накупил в свой портфель, и уж тем более мало что там понял.

- Индекс на исторических максимумах. Так уж получается, что акции хороших компаний выросли и новички интуитивно пытаются торговать, глядя на капитализацию компании.

Они открывают график Газпрома, Лукойла, Сбербанка и видят, что акции очень сильно выросли.

И новички бояться их покупать, считая, что данные акции сейчас дороги!

Они заходят в Финам (Инвестинг или Квик) и листают графики, пока не находят компании, которые, по их мнению, сейчас на «дне».

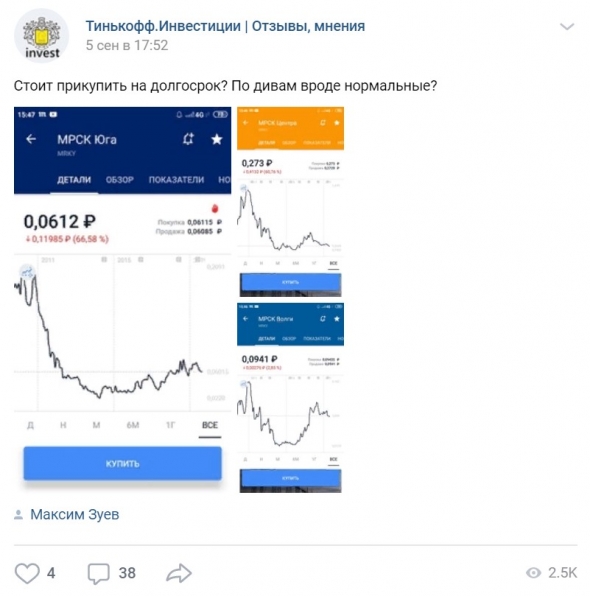

Например, МРСК Центра.

Ух ты, и правда на графике есть «дно»! Только вот если закрывать правую часть графика, и отмотать время назад, то можно найти еще одно «дно».

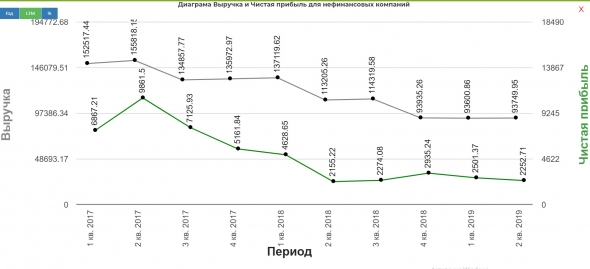

А что показывают финансовые показатели компании?

Эх, вот незадача, финансовые показатели продолжаю падать и вслед за ними падают котировки. И, разумеется, никакое «дно» еще не достигнуто.

В процессе покупки акций компании главная задача любого инвестора заключаются в ответе на вопрос: «будут ли расти финансовые показатели?», не пытаясь, при этом, определить дно по графику.

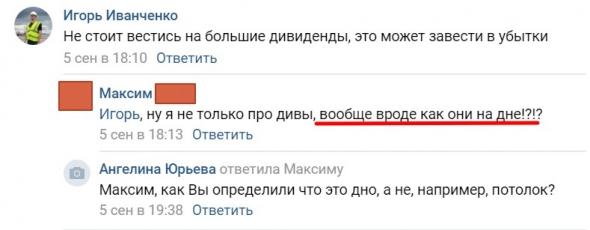

Вот весьма интересный пример.

Можно ли найти на таком графике «дно»? Сильно сомневаюсь.

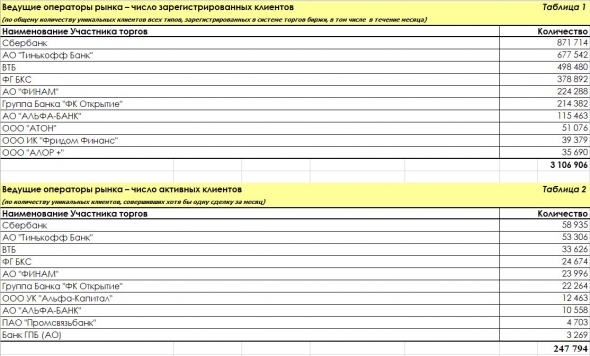

Теперь перейдем к суровой, но честной статистике инвестиционных счетов по состоянию на август 2019 года.

Иными словами, общее число клиентов составляет 3,1 млн (по количеству счетов) счетов и лишь 247,8 тысяч клиентов, совершающих хотя бы одну сделку в месяц! Это говорит о том, что за первые 9 месяцев (а это средняя жизнь брокерского счета), около 90 – 92% новичков закроют свои счета, вероятнее всего, с убытком, и будут проклинать тот день, когда они решили инвестировать свои средства в эти непонятные для него ценные бумаги.

Для предотвращения подобных ситуаций, я решил дать набор ключевых советов, который помог выжить мне, и, возможно, поможет выжить вам.

- Продайте все акции, купите облигации с коротким сроком погашения от 6 месяцев до 1-ого года. Причина простая – вы не обладаете необходимыми навыками анализа финансовой отчетности, а значит, пока не в состоянии отличить хорошую компанию от плохой.

- Начните читать специальную литературу. В первую очередь я бы обратил внимания на такие книги, как:

- «Заметки в инвестировании» от УК Арсагера.

- «Маленькая книга победителей рынка акций», Джоэл Гринблатт.

- «Финансовая отчетность для руководителей и начинающих специалистов», А. Герасименко

- «Метод Питера Линча», П. Линч

- Любые книги Уоррена Баффета.

Список можно продолжать, но для старта этого более чем достаточно.

3. Подпишитесь на группы ребят, которые разбирают финансовые показатели компаний. Определите и запоминайте те данные и факты, на которые обращают внимание опытные инвесторы при анализе финансовых показателей. Вот некоторые из них:

И только после того, как вы изучили хотя представленный перечень информации для инвестирования, вы можете продать часть своих облигаций и переложить высвободившиеся средства в более рисковые активы.

Напоследок я бы хотел дать вам несколько советов.

- Никого не слушайте, нет никакой гарантии, что советующий знает больше вас.

- Никогда не инвестируйте в компанию, если не знаете ее финансовое состояние. Именно предприятия с плохим финансовым положением ведут к рекордным убыткам.

- Ограничте свой круг анализа акциями из списка МосБиржи.

- Настоятельно не рекомендую инвестировать новичкам в американские активы, так как в большинстве случаев их акции более волатильные, чем наши.

- На начальных этапах забудьте про плечи и покупайте только на свои деньги.

- Только на свои. Слышите? Никаких плечей! Я серьезно!

Следовать моим советам или нет, решать вам. В 2016 году я, также как и вы начинал робко шагать в большое инвестирование, сделал кучу ошибок и принял множество неверных решений, и если бы кто-то смог представить подобную информацию, мой путь был бы куда более простой и безболезненный.

P/S. Данную статью писал для ребят из Тинькофф.Инвестиции, но редакция отказалась ее репостить в группу.

Достоинства Тинькофф Инвестиции

Для начала перечислим плюсы сотрудничества с платформой:

Тарифы можно менять неограниченное количество раз. Однако начало расчетного периода в этом случае поменяется!

Недостатки Тинькофф Инвестиции

В чем подвох бесплатных акций при использовании Тинькофф Инвестиции? Клиенту предлагается робот-советник Советник составляет диверсифицированный портфель ценных бумаг. Специалисты заявляют, что он плохо справляется со своими функциями.

Платформа Тинькофф Инвестиции позволяет вам научиться прибыльному и современному делу, открывая возможности не только приумножить капиталы, но и предоставляя бесплатные уроки, акции в подарок, а также специальную программу «Рост активов за 3 месяца». Переходите по ссылке здесь👈 и безопасно обучайтесь уже сегодня!

К рекомендациям робоэдвайзора можно прислушиваться, однако как истину в последней инстанции их принимать не стоит.

Краткий обзор других минусов:

Брокерский счет нельзя пополнить со счетов других банков. Также примите во внимание то, что уплачивать налоги с иностранных дивидендов придется самостоятельно!

Стоит ли инвестировать в 2022 году?

Подарок от Тинькофф Инвестиции – в чем же может быть здесь подвох? Любые кредитные организации требуют от своих клиентов активных действий. Если определенные условия не выполнены, то подаренные средства в какой-то момент сгорают. Уловки также касаются продажи презентных акций. К примеру, если за месяц не проведено оговоренное количество сделок, то продажа невозможна.Стоит ли инвестировать? Ответ – утвердительный. Однако перед этим необходимо тщательно изучить условия, которые предлагает описываемый банк.

Покупка и продажа ценных бумаг ведется по рыночным ценам. Однако учитывайте то, что цены на бирже очень быстро меняются!

О выводе средств на карту можно не беспокоиться. Это можно сделать круглосуточно и в любой валюте.

Отзывы о Тинькофф Инвестиции

В целом отзывы положительные. Однако, как и у других финансовых продуктов для торгов и заработка, у платформы есть недоброжелатели. Негативные реакции встречаются из-за недостатка опыта и нежелания обучаться.

Чтобы начать торговать на бирже с платформы Тинькофф вам понадобится банковская карта именно этого банка. Необходимые документы и карту привезет сотрудник банка в назначенное время. После ее получения можно приступать к стандартной процедуре регистрации брокерского счета. Если у вас еще нет карты Тинькофф Банка закажите ее в два клика здесь👈

Проект Тинькофф Инвестиции, судя по отзывам вложившихся, показывает себя как надежный инструмент, особенно для новичков. Также рекомендуем в два клика оформить кредитку от Tinkoff Bank. Решение принимается мгновенно без поручителей и справок о доходах. Кроме того, кредитную карту привезут когда и куда вам удобно абсолютно бесплатно. Оформить кредитку можно Обучение в Тинькофф Инвестиции: в чем может быть подвох?

Компания предлагает базовый образовательный курс для начинающих инвесторов. Программа бесплатна. Клиент получает первичную информацию:

- О долгосрочных стратегиях

- Формировании портфеля

- Защите от рисков

Предлагается 10 уроков (длительность каждого – 10 минут). После заключительного теста успешным специалистом стать невозможно. Основные знания инвесторы получают на практике, набивая шишки на собственных ошибках.

Видеообзор

Автор статьи

Читайте также: