Tjournal это тинькофф или нет

Обновлено: 17.04.2024

Пора рассказать о некоторых моментах в работе Т—Ж. Если вы издаете что-то в России, вам это всё давно известно, а если только собираетесь — может быть полезно. В первой части — об идее и старте Т—Ж. Дальше будет нудно, я предупредил.

Краткое содержание

Придумали полезное действие для читателя, а не для банка. Большинство компаний просто хотят обучить и облагородить читателя, но читателям это неинтересно. Издание должно понимать, какую услугу оказывает читателю.

Никто не вкладывал в Т—Ж на старте миллионы. Начинали с одного автора и простого Вордпресса.

Первое главное, что было на старте — база подписчиков в соцсетях, которым мы показывали наши первые статьи и получали отклик. Большинство компаний делают наоборот: создают контент, но не знают, кому этот контент показывать.

Второе важное — управление. У журнала с первого дня был руководитель, который разруливал проблемы.

Контент-плана на много месяцев вперед не было, были просто темы. Задача была научиться спокойно делать одну статью в неделю, потом две, потом три и т. д.

Все понимали, что с первых же статей продавать банковские продукты не нужно. Никто не делал продуктовые статьи и не вешал банеры «Купи, купи, купи!». Не вешаем мы их и до сих пор. Это отдельная огромная заслуга директора журнала.

Дело было давно, мир был несколько иным тогда. Сейчас, наверное, что-то по-другому.

Ситуация

Это был ноябрь-декабрь 2014 года. Президентом был Путин, лучшей рассылкой рунета была моя рассылка Мегаплана, еще не было книги «Пиши, сокращай», Тинькофф еще назывался «ТКС банк» и я подрабатывал там копирайтером — писал текст для будущих лендингов. Их уже давно нет.

Директор по маркетингу Сергей и ведущий менеджер Маша позвали меня на встречу. Идея: «Сделать что-то вроде рассылки Мегаплана, только про деньги, для людей категории Smart Money». Смарт мани — это в нашем понимании были молодые ребята с избыточной для Москвы зарплатой, которые тратили ее на айфоны и старбаксы, а мы должны были их научить вкладывать во вклады и инвестировать в инвестиции.

Идея и полезное действие

Придумали, что это будет не рассылка, а блог — потому что доставляемость рассылок падала и привлекать людей в рассылку тяжелее, чем просто давать им ссылку на сайт.

Главным решением было сформулировать полезное действие — фразу, которая направляла бы всю работу журнала. Полезное действие должно отвечать на вопрос «Почему другие люди захотят обращать внимание на наши статьи?» Фраза звучала так:

Помочь людям не терять деньги

Не «показать продукты банка», не «научить людей правильно распоряжаться деньгами», а именно в таком виде — помочь не терять. Большинство компаний, которые потом пытались повторить Т—Ж, не могли сформулировать полезное действие в мире читателя, они сразу хотели продвигать свои продукты и повышать чью-то грамотность. Но мы тогда понимали: люди не хотят, чтобы кто-то повышал их грамотность. Люди хотят, чтобы было больше денег.

Запуск

Договорились, что нужно поднять Вордпресс, нанять одного автора и попробовать что-нибудь написать. Главное условие — автор должен работать в банке постоянно, крутиться среди людей и решать все вопросы на месте. Такой автор-директор. Так в журнале появился первый и ключевой сотрудник — Саша Рай.

Саша сделал так, чтобы у нас появился первый Вордпресс и первый дизайн. Это было сложно и очень важно, но почему — расскажу в статье о Саше, оно стоит того.

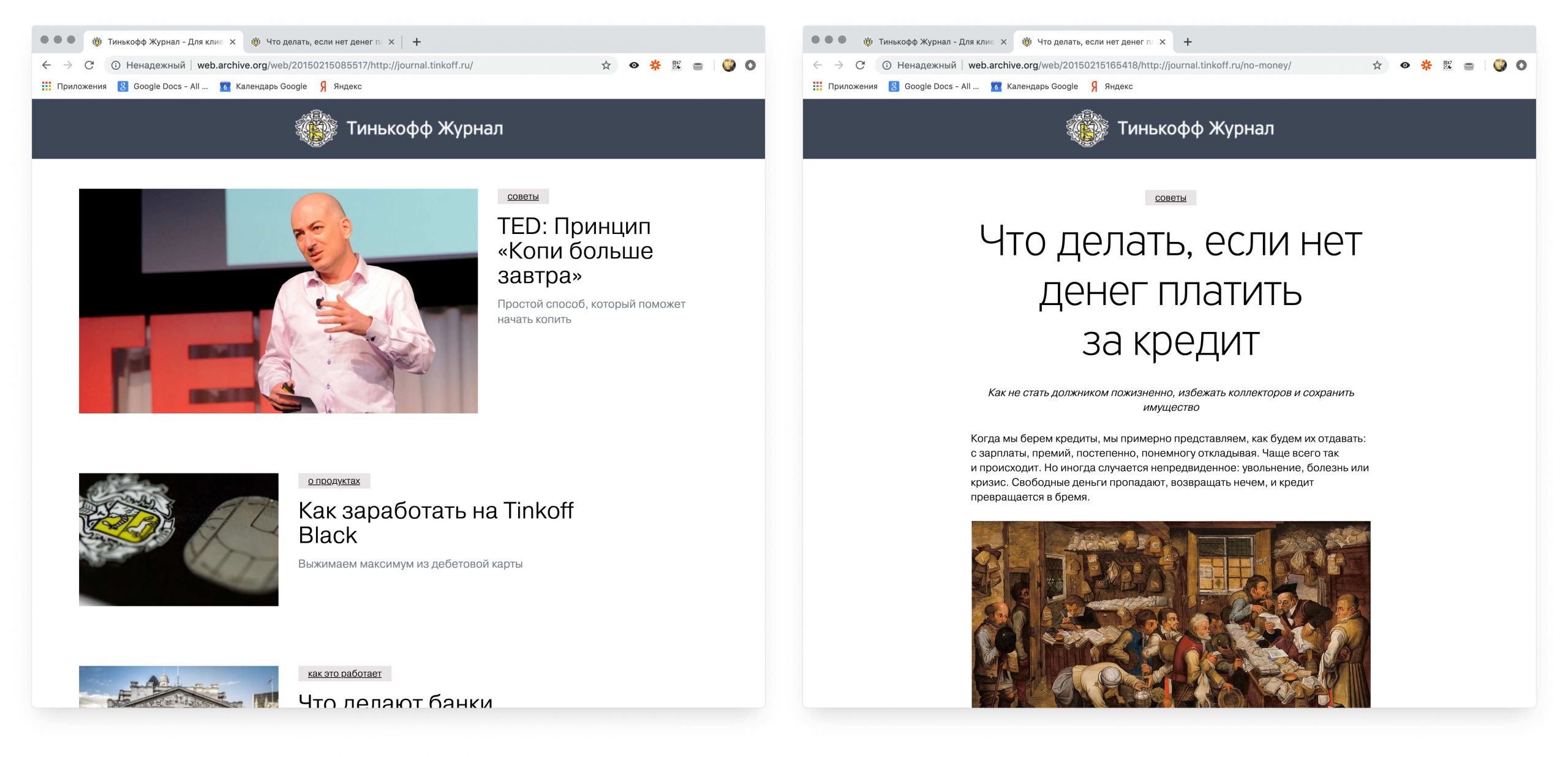

Саша написал две первые статьи: «Что делать, если нет денег платить за кредит» и «Как работают банки». Потом еще пара статей, и в феврале 2015 года мы показали журнал миру.

В таком виде мир увидел первую версию «Тинькофф-журнала». Статья о кредитах до сих пор одна из наших самых кассовых

Мы считали себя немножко «смарт мани», поэтому первый темник составили на первой же встрече с Сашей: «Что делать, если карту заблокировали за границей», «Что если карту зажевал банкомат», «Правда ли, что бесконтактную карту можно читать в кармане» и т. д. За час мы насочиняли где-то с пятьдесят тем и заодно разрешили себе писать обо всём, что с этими темами связано.

Плана публикаций не было, мы просто хотели научиться делать по одной статье в неделю. Когда научимся делать по одной — будем делать по две, потом по три и так далее. Никакого контент-плана на год мы не составляли ни тогда, ни сейчас.

Посев

По реакции людей было понятно, что дело хорошее и надо продолжать.

Тут еще Саша подсказывает, что соцсети на старте дали не так много, а реальный прорыв произошел позже. Об этом будет отдельно в главе о дистрибуции.

Как сделать наоборот

Часто вижу обратное, особенно у банков:

Компания решает делать свой Тинькофф-журнал и нанимает дорогого главреда с командой. Проект в первый же месяц стоит миллион.

Из пальца высасывается контент-план на год — надо же утвердить бюджет! Потом он оказывается никому не нужным.

У компании нет посевной площадки: живых соцсетей или базы для рассылки. Контент создается, но его никто не читает, потому что они никому не доставляется.

Наверное, так делать не надо. Но и как Т—Ж тоже уже делать не надо, это время ушло :-)

В переписке банк подтвердил, что для активации рассрочки клиенту достаточно посмотреть спецпредложение. «Очень большое количество клиентов забывали активировать спецпредложения, из-за чего теряли возможность в них поучаствовать. Мы сделали автоматическое подключение после просмотра», — сообщил представитель службы поддержки банка.

Об аналогичных проблемах клиенты Тинькофф Банка пишут и в «Народном рейтинге банков» на Банки.ру.

«Зашел сегодня в приложение, и увидел что у меня подключена какая-то рассрочка на целых 233 рубля, я ничего не подключал, следовательно Тиньков почему то решил за меня, что она мне нужна, можете все таки клиент сам будет выбирать, что ему надо а что нет?!», — написал пользователь Uralgeo из Челябинска (авторская стилистика и орфография сохранены).

«Пользуюсь кредитной картой тинькоф, посмотрела один раз в целях ознакомления раздел «рассрочки» чтобы быть в курсе какие партнеры предоставляют рассрочку. Посмотрела называется, накликала себе беду. Тинькоф в одностороннем порядке, без дополнительного смс или пуш информирования подключает мне рассрочку. Внимание! На пятерочке с транзакцией в 200 рублей, где он отработал с меня 70 рублей комиссии за эту рассрочку, хотя я ее не подключала. Следующее, сделала покупку уже в ленте на 300 рублей и тут мне в одностороннем порядке врубают рассрочку», — рассказала aliya.ya из Казани.

«Банком Тинькофф внедрена система автоматического подключения рассрочек при совершении покупок. Согласие клиента при этом не требуется, и он ставится перед фактом, что вместо обычной транзакции на него оформлена рассрочка. Преподносится, как партнерское соглашение. Кроме того, в явном виде об этом неизвестно и по умолчанию всем клиентам Тинькофф подключена эта система, где рассрочка включается лишь от просмотра имеющихся предложений, независимо от того, нужна ли рассрочка клиенту или нет», — сообщил user-89378012922 из Екатеринбурга.

В самом Тинькофф Банке подтверждают, что для активации спецпредложений достаточно просмотреть их. И для их отключений рекомендуют обратиться в банк по горячей линии или написав в чат.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n \n","content":"\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.">' >

Особые условия

- вклад открывается дистанционно;

- комиссия за открытие вклада в офисе банка — 1 000 ₽;

- для вкладов, открытых дистанционно, предусмотрена возможность перевода моновалютного вклада в мультивалютный по курсу банка без потери накопленных процентов; минимальная сумма конвертации 1 000 ₽, 10 $/€

Особые условия

- вклад открывается дистанционно;

- комиссия за открытие вклада в офисе банка — 1 000 ₽;

- для вкладов, открытых дистанционно, предусмотрена возможность перевода моновалютного вклада в мультивалютный по курсу банка без потери накопленных процентов; минимальная сумма конвертации 1 000 ₽, 10 $/10 €

- Таблица ставок

- Параметры

- Требования

- Документы

Категория заемщика

Возраст

- для мужчин от 18 лет на дату получения кредита

- для женщин от 18 лет на дату получения кредита

Стаж работы

- Таблица ставок

- Параметры

- Требования

- Документы

Категория заемщика

Возраст

- для мужчин от 18 лет на дату получения кредита

- для женщин от 18 лет на дату получения кредита

Стаж работы

- Таблица ставок

- Параметры

- Требования

- Документы

Категория заемщика

- работники по найму

- индивидуальные предприниматели

- владельцы или совладельцы собственного бизнеса

- адвокаты / нотариусы

Возраст

- для мужчин от 18 лет на дату получения кредита

- для женщин от 18 лет на дату получения кредита

Стаж работы

- свидетельство о регистрации транспортного ср-ва

- ПТС (паспорт транспортного ср-ва)

- паспорт

- Таблица ставок

- Параметры

- Требования

- Документы

Категория заемщика

- работники по найму

- индивидуальные предприниматели

- владельцы или совладельцы собственного бизнеса

- адвокаты / нотариусы

Возраст

- для мужчин от 18 лет на дату получения кредита

- для женщин от 18 лет на дату получения кредита

Стаж работы

- документы по предоставляемому залогу

- страховое свидетельство гос-го пенсионного страхования

- паспорт

\n \n","content":"\u0420\u0430\u0441\u0445\u043e\u0434\u044b \u043f\u043e \u0442\u0430\u0440\u0438\u0444\u0443 \u2015 \u044d\u0442\u043e \u0441\u0443\u043c\u043c\u0430 \u0435\u0436\u0435\u043c\u0435\u0441\u044f\u0447\u043d\u043e\u0433\u043e \u043e\u0431\u0441\u043b\u0443\u0436\u0438\u0432\u0430\u043d\u0438\u044f \u0438 \u0432\u0441\u0435\u0445 \u043a\u043e\u043c\u0438\u0441\u0441\u0438\u0439 \u0437\u0430 \u043e\u043f\u0435\u0440\u0430\u0446\u0438\u0438, \u043a\u043e\u0442\u043e\u0440\u044b\u0435 \u0432\u044b \u0443\u043a\u0430\u0437\u0430\u043b\u0438.">' >

до 400 000 ₽ в месяц — 1,5% от суммы + 99 ₽ от 400 000 ₽ до 1 000 000 ₽ — 5% от суммы + 99 ₽, от 1 000 000 ₽ — 15% от суммы + 99 ₽

до 400 000 ₽ в месяц — 1% от суммы + 79 ₽ от 400 000 ₽ до 2 000 000 ₽ — 5% от суммы + 79 ₽, от 2 000 000 ₽ — 15% от суммы + 79 ₽

до 300 000 ₽ в месяц — бесплатно от 300 000 ₽ — 0,1% от суммы (минимум 79 ₽); в банкоматах АО «Тинькофф Банк»

до 800 000 ₽ в месяц — 1% от суммы + 59 ₽ от 800 000 ₽ до 2 000 000 ₽ — 5% от суммы + 59 ₽, от 2 000 000 ₽ — 15% от суммы + 59 ₽

О Тинькофф Банке

- Информация

- Контакты

- Финансовый рейтинг

- Народный рейтинг

- Справка Банки.ру

«Тинькофф Банк» — современный надежный банк, работающий во всех регионах России. Изначально банк занимался кредитованием населения через кредитные карты. В настоящее время активно развиваются направления по привлечению вкладов от физических лиц через Интернет и выпуску дебетовых карт.

В работе банк учитывает опыт ведущих мировых банков и оперативно реагирует на потребности клиентов. «Тинькофф Банк» делает ставку на технологичность, что позволяет нам быстро создавать новые продукты и модернизировать уже имеющиеся предложения.

Совладельцами банка являются известный российский предприниматель Олег Тиньков, крупнейший в мире инвестиционный банк Goldman Sachs и шведский фонд Vostok Nafta.

Банк использует современные системы управления клиентского сервиса и управления рисками. Одна из главных задач — взять верхнюю планку по уровню обслуживания клиентов в России. В Банке нет очередей, потому что все вопросы с клиентами решаются дистанционно по современным каналам связи. В сочетании с узкой специализацией на сегменте кредитных карт это обеспечивает Банку очевидные конкурентные преимущества.

Сегодня «Тинькофф Банк» является участником системы страхования вкладов, участником Международных платежных систем Masterсard и Visa и имеет SQ рейтинг от Рейтингого агентства Moodys.

Тинькофф Банк

\n \n","content":"\u0412 \u0440\u0430\u0437\u0434\u0435\u043b\u0435 \u0440\u0430\u0437\u043c\u0435\u0449\u0430\u044e\u0442\u0441\u044f \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0438, \u043f\u0440\u0438\u0441\u0432\u043e\u0435\u043d\u043d\u044b\u0435 \u0431\u0430\u043d\u043a\u0430\u043c \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u0430\u043c\u0438 \u00ab\u042d\u043a\u0441\u043f\u0435\u0440\u0442 \u0420\u0410\u00bb, \u041d\u041a\u0420 \u0438 Moody\u2019s. \u0420\u0435\u0439\u0442\u0438\u043d\u0433\u043e\u0432\u044b\u0435 \u0434\u0435\u0439\u0441\u0442\u0432\u0438\u044f \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432 \u0410\u041a\u0420\u0410, Fitch \u0438 S&P \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u043d\u0435 \u043e\u0442\u043e\u0431\u0440\u0430\u0436\u0430\u044e\u0442\u0441\u044f.">' >

\n \n","content":"ruA+ \u2014 \u0423\u043c\u0435\u0440\u0435\u043d\u043d\u043e \u0432\u044b\u0441\u043e\u043a\u0438\u0439 \u0443\u0440\u043e\u0432\u0435\u043d\u044c \u043a\u0440\u0435\u0434\u0438\u0442\u043e\u0441\u043f\u043e\u0441\u043e\u0431\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u043d\u0430\u0434\u0435\u0436\u043d\u043e\u0441\u0442\u0438 \/ \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0443\u0441\u0442\u043e\u0439\u0447\u0438\u0432\u043e\u0441\u0442\u0438 \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0434\u0440\u0443\u0433\u0438\u043c\u0438 \u043e\u0431\u044a\u0435\u043a\u0442\u0430\u043c\u0438 \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0430 \u0432 \u0420\u043e\u0441\u0441\u0438\u0439\u0441\u043a\u043e\u0439 \u0424\u0435\u0434\u0435\u0440\u0430\u0446\u0438\u0438, \u043e\u0434\u043d\u0430\u043a\u043e \u043f\u0440\u0438\u0441\u0443\u0442\u0441\u0442\u0432\u0443\u0435\u0442 \u043d\u0435\u043a\u043e\u0442\u043e\u0440\u0430\u044f \u0447\u0443\u0432\u0441\u0442\u0432\u0438\u0442\u0435\u043b\u044c\u043d\u043e\u0441\u0442\u044c \u043a \u0432\u043e\u0437\u0434\u0435\u0439\u0441\u0442\u0432\u0438\u044e \u043d\u0435\u0433\u0430\u0442\u0438\u0432\u043d\u044b\u0445 \u0438\u0437\u043c\u0435\u043d\u0435\u043d\u0438\u0439 \u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0447\u0435\u0441\u043a\u043e\u0439 \u043a\u043e\u043d\u044a\u044e\u043d\u043a\u0442\u0443\u0440\u044b.">' >

АО «Тинькофф Банк» – крупный по размеру активов столичный моноофисный банк. Ключевые сегменты, в которых работает финучреждение, – кредитные карты и вклады частных лиц. В последние годы банк обслуживает также и юридических лиц, в том числе малый и средний бизнес. Основная особенность – дистанционная работа с клиентами с использованием современных каналов связи и через представителей. Основным источником фондирования являются средства физических лиц.

В 2005 году фининститут стал участником системы страхования вкладов, а в 2006 году был приобретен известным бизнесменом Олегом Тиньковым* и переименован в ЗАО «Тинькофф Кредитные Системы» (ТКС Банк), а также переориентирован на работу с физическими лицами.

В 2007 году в число собственников кредитной организации вошел международный инвестиционный банк Goldman Sachs, в 2008 году к нему присоединился шведский инвестфонд Vostok Nafta.

В середине 2012 года международный фонд прямых инвестиций Baring Vostok Private Equity Fund IV в ходе допэмиссии инвестировал в капитал ТКС Банка 50 млн долларов США. В октябре того же года в капитал финорганизации вошел фонд Horizon Capital (специализируется на инвестициях в компании со средней капитализацией и высоким потенциалом роста; штаб-квартира находится в Киеве). Менее чем за пять лет стоимость ТКС Банка выросла почти в семь раз.

В октябре 2013 года банк провел IPO, по итогам которого на Лондонской бирже было привлечено около 1,09 млрд долларов США. Инвесторам помимо части существующего пакета были предложены дополнительно выпущенные акции банка. В увеличенном капитале ТКС Банка доля Олега Тинькова, до IPO составлявшая 60,6%, снизилась до 50,9%.

В августе 2014 года в Единый государственный реестр юридических лиц внесена запись о создании общества с ограниченной ответственностью «Феникс». ООO «Феникс» является дочерней организацией ТКС Банка с долей участия последнего в 51%. Планировалось, что данная компания будет оказывать банку услуги по взысканию проблемной задолженности.

В марте 2015 года фининститут изменил организационно-правовую форму и наименование на АО «Тинькофф Банк».

В июне 2015 года в отношении Тинькофф Банка было возбуждено антимонопольное дело в УФАС по Санкт-Петербургу, которое впоследствии было передано в центральный аппарат ФАС. Летом 2015 года действия банка вызвали широкий общественный резонанс, что было связано с изменением банком в одностороннем порядке условий по «СмартВкладу». Основанием стали жалобы граждан касательно решения банка унифицировать условия пополнения вкладов, открытых в период с 24 декабря 2014 года по 30 апреля 2015 года, а также вкладов, по которым в связи с изменившимися рыночными условиями была повышена ставка. Так, ко всем пополнениям данных вкладов, зачисленным с 1 июля 2015 года, банк решил применять единую ставку вне зависимости от срока вклада: 13% для рублевых и 4% для валютных вкладов. Для сравнения: ранее по «СмартВкладу» процентная ставка на дополнительные взносы начислялась фиксированно в размере от 16% до 18% годовых в зависимости от даты заключения договора с клиентом. 26 октября 2015 года Антимонопольная служба признала действия Тинькофф Банка актом недобросовестной конкуренции, поскольку банк привлекал денежные средства физических лиц в срочные пополняемые вклады с последующим ухудшением их потребительских свойств. В связи с тем, что выявленное нарушение не было устранено Тинькофф Банком в добровольном порядке, комиссия ФАС выдала банку соответствующее предписание. От кредитной организации требовалось отменить решение о снижении процентной ставки, начисляемой с 1 июля 2015 года на суммы дополнительных взносов в пополняемые срочные вклады, по договорам, оформленным в период с 24 декабря 2014 года по 30 апреля 2015 года включительно, и по договорам вкладов, по которым в период с 17 декабря 2014 года по 30 апреля 2015 года была повышена процентная ставка. ФАС также обязала банк выплатить клиентам недополученный ими доход в течение 90 дней с даты получения предписания. Кроме того, ФАС наложила на Тинькофф Банк и его должностное лицо штрафы в размере 300 тыс. и 12 тыс. рублей соответственно за недобросовестную конкуренцию на рынке вкладов (административное правонарушение, предусмотренное частью 1 статьи 14.33 КоАП), после чего решение и предписание ФАС России обжаловались Тинькофф Банком в судебном порядке с требованием банка признать незаконным решение и предписание антимонопольной службы. Однако в итоге 1 июня суд вынес решение в пользу ФАС. В результате Тинькофф Банк отменил решение о снижении процентной ставки по вкладам, принятое в одностороннем порядке. Ставка была снижена с 1 июля 2015 года. Это касалось пополнений по договорам дорогих вкладов, заключенных с конца декабря 2014 года по апрель 2015 года, когда банки резко повысили доходность вкладов после скачка ключевой ставки до 17%.

19 марта 2020 года Олег Тиньков передал свои права владения акциями TCS Group семейному трасту. 2 апреля он ушел с поста председателя совета директоров Тинькофф Банка, чтобы сосредоточиться на своем здоровье.

В июле 2021 года Тинькофф Банк сообщил о реализации дебютной сделки по секьюритизации ипотеки. В этом же месяце в тестовом режиме была запущена работу с состоятельными клиентами — Tinkoff Private. Новое направление возглавил Илья Опренко, ранее руководивший подразделением корпоративных финансов Sberbank Private Banking. Банк отмечал, что ключевой задачей Tinkoff Private станет развитие advisory- и lifestyle-направлений, Private Equity и альтернативных инвестиций, которые ранее не были доступны клиентам сервиса.

В октябре 2021 года Тинькофф Банк был включен Банком России в перечень системно значимых кредитных организаций (СЗКО). В результате включения Тинькофф Банка список СЗКО был расширен с 12 до 13 участников.

На 1 ноября 2021 года объем нетто-активов банка составил 1,1 трлн рублей, объем собственных средств – 146,8 млрд рублей. За январь – октябрь 2021 года кредитная организация демонстрирует прибыль в размере 46,5 млрд рублей.

Сеть подразделений:

головной офис (Москва);

2 дополнительных офиса.

Владельцы:

акции, находящиеся в публичном обращении на Лондонской фондовой бирже (в форме GDR), – 58,40%;

семейный траст Олега Тинькова – 35,10%;

топ-менеджмент банка – 6,50%.

Совет директоров: Георгий Чесаков (председатель), Станислав Близнюк, Вадим Стасовский, Сергей Пирогов, Светлана Устиловская.

Правление: Станислав Близнюк (председатель), Илья Писемский, Евгений Ивашкевич, Наталья Изюмова, Анатолий Макешин, Валерия Павлюкова, Вячеслав Цыганов.

* Олег Тиньков (1967 г. р.) – российский предприниматель, основатель и бывший владелец сети магазинов по продаже бытовой техники «Техношок», компании по производству продуктов быстрого приготовления «Дарья», пивоваренной компании и сети ресторанов «Тинькофф». В 2000 году Тиньков окончил курсы маркетинга в Университете Беркли (Калифорния, США). С 2006 года развивает банковский бизнес.

В рейтинге российских миллиардеров журнала Forbes Олег Тиньков в 2021 году занял 32-е место (годом ранее – 62-е) с состоянием, оцениваемым в 4,7 млрд долларов США (2,2 млрд долларов США в 2019 году).

В конце февраля 2020 года американские власти обвинили Олега Тинькова в уклонении от уплаты налогов и сокрытии подлинных доходов. Банкир был арестован в Лондоне, затем освобожден под залог, но должен находиться в столице Великобритании до окончания судебного разбирательства.

Т—Ж выпускает статьи уже 5 лет. За это время из блога на Вордпрессе он вырос в большую самодельную систему из десятков проектов и инструментов. Мы, команда разработки Т—Ж , запускаем свой блог о том, как устроен журнал «под капотом», как мы его делаем, с какими проблемами сталкиваемся и как их решаем. Я в Т—Ж управляю разработкой и сегодня в общих чертах расскажу об архитектуре журнала.

Сайт Т—Ж работает благодаря разным сервисам:

- Движок сайта — Меркурий.

- Фронтовый монорепозиторий, или просто монофронт.

- Соцплатформа.

- Урания — образовательная платформа.

- Фичеры — калькуляторы, тесты и прочие интерактивы.

- Мобильные приложения.

- Медиасервис.

Дальше я расскажу, что делает каждый из этих сервисов и как они взаимодействуют друг с другом.

Меркурий

Главное бэкэнд-приложение Т—Ж — его движок. Собственный движок нам понадобился, когда журнал в 2017 году переезжал с Вордпресса. Движок назвали Меркурием в честь древнеримского бога богатства и торговли, потому что мы же журнал про деньги.

Меркурий собирает страницы, которые видит читатель журнала. Часть компонентов страницы он переводит в разметку и стили из собственных джанго-шаблонов: контент статьи, страницу о журнале и поисковую выдачу. За компонентами поновее — шапкой, подвалом, профилем и прочим — он ходит в сервис-прослойку, который уже отдает разметку и стили с нашего фронта.

Меркурий сам хранит и обрабатывает авторский контент — изображения, статьи, редакционную структуру материалов и статистику опубликованного контента. Редакторам и верстальщикам он предоставляет интерфейс для управления всем этим добром — админку.

Верстальщики набирают статьи журнала в синтаксисе html. Для удобства админка еще поддерживает шорткоды — это как теги, только они разворачиваются в более сложные синтаксические конструкции с особыми стилями. Cписок сервисов из начала статьи в админке записан шорткодом [ ol type=milchin ][ /ol ].

Главный экран админки. Та самая кнопка раньше отрубала поиск и рекомендации. Потом мы их оптимизировали, а кнопку оставили из ностальгических соображений.

Руководство по верстке материалов из шорткодов и прочего. У верстальщиков есть еще своя методичка в гугл-документах

Когда в админке сохраняют статью, по ней проходит типограф. Это скрипт, который меняет часть конструкций в тексте так, чтобы они соответствовали правилам типографики и редполитики журнала. Например, проставляет знак рубля и неразрывные пробелы. Мы воспользовались готовым решением, только переписали пару правил, чтобы результат нам подходил.

Меркурий кэширует большинство данных: контент, главную, статьи и другие редко меняющиеся страницы. Так мы экономим на дорогих расчетах и отрисовке, чтобы держать больше пользователей онлайн одновременно.

В журнале встречаются страницы, которые объединяют другие статьи, например:

- разводящие по тематикам — путешествия, бизнес, интерактивы;

- подборки — дневники трат, выплаты в пандемию;

- выдачи по тегу, автору или формату;

Правила, по которым собираются эти страницы, также обрабатывает Меркурий: это могут быть формулы, выставленные вручную редакторские настройки или их комбинации. Для таких настроек у нас тоже предусмотрены отдельные конфиги.

В апреле 2020 года мы начали тестировать новую версию нашего движка, который мы назвали Ретроградным Меркурием. Мы полностью перебрали код, разбили его на несколько сервисов и затащили новые фичи: веб-сокеты в админке, улучшенный поиск и другие.

Когда переключим сайт на новый движок, подробнее расскажем, как и зачем его делали и что в итоге получилось. Это тема для отдельной большой статьи.

Монофронт

Когда мы окончательно переехали с Вордпресса на Меркурий, нам захотелось добавить интерактивности на страницы журнала. Возможности джанго-шаблонов тут ограничены, ведь только на них мы не смогли бы менять контент страниц в рантайме.

Чтобы не разрабатывать кучу кастомных страниц, решили вложиться в полноценный фронт — Монофронт.

Моно — потому что в один проект мы собрали:

А еще в нем обрабатывается логика веб-трекинга пользовательских событий: откуда пользователь пришел на страницу журнала, что именно он на ней делает.

Как и все монолиты, Монофронт тоже скоро будет распилен на отдельные сервисы. В 2020 году мы хотим сделать из него несколько независимых приложений, вытащить простые виджеты в npm-пакеты , а сложные — в рантайм и поднять дизайн-систему. Мы уже делаем первые шаги в этом направлении, о которых потом обязательно расскажем.

Соцплатформа

В Т—Ж есть не только авторский, но и пользовательский контент. Пользователи регистрируются, комментируют статьи, подписываются, связываются с редакцией через специальные анкеты. Все это происходит благодаря соцплатформе.

Чтобы зарегистрировать или авторизовать пользователя, соцплатформа взаимодействует с АПИ соцсетей. У себя она сохраняет ценные пользовательские данные, в том числе персональные: имя, фамилию, почту.

Мы разрабатываем интерфейс редактирования данных пользователя в его профиле. Пока он не готов, мы переложили ответственность за модерацию имени и фотографии на соцсети. Отчасти этим же мы решили проблему ботов, потому что соцсети стали просить привязку к номеру телефона. Но остается проблема с тем, что система считает одного человека из разных соцсетей разными пользователями.

У авторов журнала обычно два аккаунта. Один — в Меркурии, он определяет авторство статей. Второй — в соцплатформе, чтобы отвечать на комментарии. Думаю, в будущем перейдем на один общий аккаунт, а пока только немного облегчили жизнь редакторам: когда к аккаунту автора в соцплатформе привязывают аккаунт Меркурия, оттуда автоматически подтягиваются все его статьи.

Сообщество не получается развивать без правил. На каждое правило находятся нарушители. Поэтому соцплатформа предоставляет редакторам и модераторам интерфейс для проверки комментариев и бана нарушителей.

Модератор может удалить комментарий или замаскировать его часть, если она противоречит законам РФ или правилам пользования сайтом

Соцплатформа хранит все комментарии пользователя и сопутствующую информацию: лайки и дизлайки, был ли это комментарий к статье или ответ другому пользователю в треде. Сами комментарии транслируются в Телеграм через специального бота, чтобы модераторы могли быстро среагировать, а редакторы получали обратную связь.

Редактор сам может завести новый опрос, редактировать вопросы, из которых он состоит, и собрать опрос из шорткодов

Урания

В 2019 году мы решили запустить собственную образовательную платформу. Сразу появились новые сущности: студент, курс, урок, экзамен. Чтобы их создавать и редактировать, разработали отдельный бэкэнд и админку — Уранию. Просто захотели продолжить тему античной мифологии. Но вообще чаще мы называем Уранию просто учебником.

Когда студент регистрируется, мы используем в качестве его идентификатора тот же аккаунт, что уже есть в соцплатформе. Сверху дописываем актуальную почту, курс, который студент проходит, и прогресс обучения. Так мы не смешиваем данные, но при этом можем просто синхронизироваться с соцплатформой. В тех же комментариях рядом используются данные из соцплатформы и учебника — например, чтобы нарисовать пользователю медальку курса, который он прошел. Эти данные удобно забирать по одному айди.

Контент самих курсов Урания пока берет из Меркурия. Курс состоит из уроков, а урок на самом деле — хитро стилизованная статья. С главными страницами курсов и со страницей всех курсов, которая скоро появится, Урания работает сама.

Фичеры

В Т—Ж выходят калькуляторы, карты, тесты, опросы и другие интерактивные материалы. Это такие отдельные фронтовые приложения. Мы разрабатываем их отдельной командой и не затаскиваем в Монофронт. Фичеры собираются в JavaScript-бандлы , а Меркурий подставляет их на страницы вместе с информацией о конфигах.

ip-calendar.js содержит всю логику интерактива, который помогает ИП вовремя сдавать отчетность. В полном адресе бандла на CDN содержится хэш. Так мы поддерживаем версионирование интерактивов

Большинство интерактивов используются максимум в двух местах: на отдельной странице и внутри статьи на ту же тематику. Но некоторые из них настолько прижились, что мы используем их десятки раз, например:

- Тесты, которые помогают читателям узнать, какого богатства они достойны, или закрепить знания в образовательных курсах.

- Опросы, которые разжигают дискуссии в комментариях.

- Обменник валюты, который пересчитывает цену из местной валюты в рубли по актуальному курсу и подставляет значение в статью.

- Эмодзи-сервис, который подставляет во все браузеры и на все устройства эмодзи из одного набора.

Обменник валюты переводит все цены в рубли по актуальному курсу. В редакции его называют валютным фичером

Мобильные приложения

Пока приложения, которые мы делаем, находятся на стадии разработки или закрытых бета-тестирований. Но кое-что рассказать уже можно.

Во-первых, клиентские части активно используют все бэкэнды, которые уже есть в журнале: забирают контент из Меркурия, пользователей — из соцплатформы, прогресс студентов — из Урании. Во-вторых, у них появляются свои бэкэнды, которые обрабатывают особый контент приложений и разруливают пуш-уведомления.

Медиасервис

Основные медиафайлы в журнале — изображения. Медиасервис проверяет каждое изображение, перегоняет в webp и png, оптимизирует размер, обрезает под шаблоны из конфига и заливает на CDN. В ответ он получает ссылки на результат обработки — изображения разных форматов и размеров, которые получились из исходного. Остальные медиафайлы сервис просто бережно кладет на CDN.

Медиасервис особенно примечателен тем, что он использует модель serverless. Это не полноценный бэкэнд, развернутый на сервере или в облаке. Он лишь использует облачные функции Гугла и паттерн pub/sub.

Медиасервис использует соцплатформа для пользовательских картинок в комментариях и профиле. Этой функциональности пока нет на продакшене, но мы работаем над этим.

Что дальше

В следующих статьях я расскажу о каждом из сервисов подробнее, познакомлю с инфраструктурой журнала, процессами в продуктовых командах и инструментами, которые мы используем. Чтобы не пропустить, подписывайтесь в Телеграме.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

В последние два-три года Тинькофф Журнал превратился в икону корпоративного блога для любого сайта, как для финансовых организаций, так и для производственных предприятий. Он стал ориентиром того, как приводить клиентов, рассказывая о многом другом, кроме основного бизнеса. Формирование доверия к Тинькофф банку через Tinkoff Journal настолько высоко, что, как утверждают сами издатели, через 6 месяцев каждый 20-й читатель превращается в клиента банка.

Что же такое Тинькофф журнал, и чем обусловлена такая высокая популярность издания, разобрался Бробанк.

Изучение инвестиций и финансов с Тинькофф Журналом

Первоначально Олег Тиньков размещал информацию о своих идеях, мыслях, проектах в своем ЖЖ блоге. У него были свои подписчики, которым было интересно читать об образе жизни, увлечениях, стратегиях и интересах успешного бизнесмена. Со временем проект перерос в нечто большее и оформился в Тинькофф блог, в котором могли публиковать свои статьи опытные коллеги, сотрудники банка и партнеры по бизнесу Тинькова.

С 2014 года Tinkoff Журнал трансформировался и стал изданием, где работают опытные авторы или узкие специалисты, которые хорошо разбираются в финансах и знают, как ими управлять. Главный редактор издания, известная в среде редакторов и журналистов личность — Максим Ильяхов.

Вначале площадку воспринимали исключительно как блог самого банка. Постепенно внутри журнала появился раздел продуктологов-редакторов, которые рассказывали о продуктах банка словами, понятными для любого читателя, и от этого выиграл и банк, и журнал. На сегодняшний день Т-Ж позиционирует себя как образовательная платформа для всех россиян, которая через статьи о финансах делает население страны более грамотным.

Оформление онлайн-журнала

Финансовый журнал расположен на одном домене с банком Тинькофф. Портал Т-Ж не стремится зарабатывать на рекламе, но это не мешает ему быть популярным и посещаемым. У сайта journal tinkoff ru по данным на 2017 год уже было 1 млн. уникальных посетителей, где каждая статья читалась 20 тысяч раз за 3-4 недели. И на рассылку были подписаны 100 тысяч человек. Для чтения статей Т-Ж не надо регистрироваться на сайте, они доступны всем пользователям сети.

Попасть и подписаться на журнал можно с официального сайта Тинькофф банка. Также его находят при переходе из строки поиска в статью, опубликованную в интернете. Внешний вид сайта не такой привычный, как у других изданий, которые больше ориентированы на оффлайн аудиторию и размещают информацию наподобие печатных журналов. Визуально портал напоминает оформление Яндекс.Дзен, где на главной странице расположено множество «плиток-картинок» с названием статьи. Вверху сайта находится меню с вкладками:

- вложить;

- права;

- сбережения;

- путешествия;

- бизнесу;

- кредиты;

- калькуляторы;

- тесты;

- город.

Чуть выше вкладок строка поиска, где можно ввести ключевое слово и найти те статьи, которые будут его содержать. Рядом размещены две кнопки: «рассылка» и «написать».

Рассылка приходит подписчикам дважды в неделю: один раз в будний день и по субботам. В ней содержатся все новые материалы или подборки по определенной тематике.

Кнопка «написать» автоматически перенаправляет пользователя на форму с разными тематиками:

- на свою тему;

- про экономию;

- про профессию;

- про семейный бюджет.

Последняя вкладка в перечне: «Задать вопрос». То, о чем спросит читатель, станет предметом дискуссии с другими посетителями и подписчиками Tinkoff Journal.

Отличительная особенность интернет-журнала — SSL защита и GreenBar, которые гораздо чаще встречаются у сайтов, где проходят операции с деньгами. На страницах издания не проводят финансовых операций, но такое положение вещей обусловлено связкой с доменом Тинькофф Банка.

Польза Journal Tinkoff для читателей

Основная задача, которую ставит руководство Т-Ж перед авторами, писать только нужные и полезные для читателей статьи. Именно такие материалы помогут россиянам разобраться в финансовых вопросах. Также сервис объясняет тонкости банковских услуг, не всегда понятные обывателям.

Преимущества самого большого российского журнала про деньги:

- глубокое погружение в тему со всех сторон;

- материалы содержат четкие инструкции с алгоритмом действий, которые ясны читателю на каждом этапе;

- в статьях изложены только честные факты, которые подтверждены.

Все материалы, которые размещены на страницах Т-Ж, объединены в тематические подборки по вкладкам:

Инвестиции для начинающих.

Инвестиции для продвинутых.

Куда вложить деньги.

Знайте свои права.

Как не связаться с плохим работодателем.

Получите свое от государства.

Вычеты: как получить.

Как вести бюджет.

Как торговаться и говорить о деньгах.

Где и как подработать.

Учеба в других странах.

Где жить в путешествии.

Как сэкономить в путешествии.

Учебник по бизнесу.

Как вести бизнес в России.

Бизнесу. Юридические тонкости.

Как погасить кредит.

Как взять кредит.

Содержит подборку калькуляторов, которые помогут посчитать прибыль, убытки, кредитные расходы и научат планировать бюджет.

Тесты для тех, кто ищет место для жизни.

Тесты для тех, кто хочет сохранить деньги.

Для тех, кто хочет узнать себя.

Беспощадные тесты о жизни в России.

Тесты для тех, кому нечем заняться.

Микромедиа Т-Ж в Instagram о том, что происходит вокруг: развлечения, кино, книги, музыка и многое другое.

Любой читатель Т-Ж может стать его автором. Политика редакции такова, что если посетитель глубоко разбирается в какой-либо теме и может разъяснить это другим читателям, неискушенным в данном вопросе, то ему стоит поделиться своим опытом. При этом автор сможет неплохо заработать. Тинькофф журнал платит 10 000 рублей за один опубликованный материал.

Т-Ж в социальных сетях

Сайт Тинькофф Журнала не рекламируют ни на каких экономических, финансовых или инвестиционных форумах. Зато паблики и группы Т-Ж широко представлены во всех социальных сетях и мессенджерах:

- Одноклассники;

- ВКонтакте;

- Facebook;

- Instagram;

- Телеграмм.

Также ТЖ ведет свой видеохостинг на YouTube. Пользователи активно делают репосты понравившихся статей на своих страницах. В группах соцсетей администрация журнала проводит розыгрыши и конкурсы. Здесь же можно получить обратную связь от менеджеров на свои комментарии, вне зависимости от того позитивные они или негативные.

В журнал пишут больше 100 авторов, большинство из которых фрилансеры. Они получают гонорары только за написанные статьи. После двух лет работы Т-Ж почти перестал рекламировать продукты Тинькофф банка, но до сих пор сайт проводит большое число опосредованных продаж.

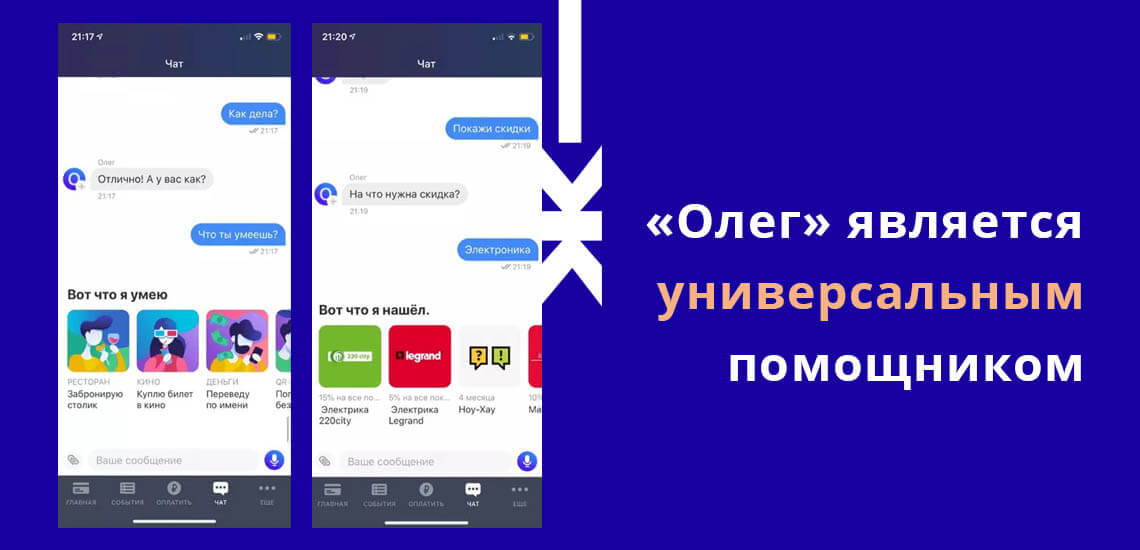

С июня 2019 года Тинькофф банк запустил голосового помощника «Олега» для всех пользователей мобильного приложения. Ассистент занимается финансовыми вопросами перевода средств на счета другим лицам или может забронировать столик в ресторане. Еще он готов прочитать любую статью, размещенную на сайте Т-Ж или поболтать на общие темы.

В центре фокуса любой статьи, которую размещает Тинькофф журнал, всегда стоит читатель. А уже второстепенной задачей опубликованного материала выступает бизнес. Такое положение вещей сложилось не только благодаря редакционной политике. К этому же стремятся и инвесторы издания. Поэтому, прежде чем расписывать какую-то финансовую тему или ситуацию, связанную с деньгами, автор всегда ставит главный вопрос: «А кому это нужно, и чью проблему решит?»

Такое заботливое отношение редакторов Т-Ж к читателю привело к столь высокой популярности журнала и большому числу подписчиков на еженедельную рассылку. Как говорят сами создатели: «Здесь нет никакого волшебства, есть много опыта и упорного труда».

Автор статьи

Читайте также: