Условие о банковской гарантии в договоре поставки

Обновлено: 19.04.2024

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии. Что делать, если гарантия получена, а заказчик ее не принимает. Что делать, если банки отказывают в получении банковской гарантии и другие рекомендации

Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Советы по оформлению банковской гарантии

Компании, которые решили впервые участвовать в государственных тендерах так или иначе сталкиваются с вопросами обеспечения исполнения контрактов. Чтобы данная проблема не застала вас в тупик – дадим несколько полезных советов.

Есть несколько вариантов решения данной задачи:

- Обратиться в банк с соответствующим запросом.

- Заказать брокерскую поддержку.

- Если у вас много свободных денег, то просто передать заказчику залог.

Последняя ситуация для молодых компаний практически невыполнима. Очень редко у начинающих фирм имеются большие деньги для удовлетворения страховых требований бенефициаров. Разве что, только если вам компанию просто не дали в подарок с большими инвестициями.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Получение банковской гарантии в банке для молодой фирмы

При обращении в банк с запросом о банковской гарантии, следует сразу быть готовым к многочисленным трудностям. Получение банковской гарантии необходимо начинать осуществлять задолго до момента подписания контракта, иначе вы просто не успеете уложиться в отведённые сроки. Главная и основная проблема, которая вас будет ожидать – это очень жёсткие требования финансовых учреждений. Большинство банков крайне скептически относятся к молодым фирмам и не желают становиться их поручителями, указывая в условиях получения документа определённые требования к опыту деятельности. Кроме того, чаще всего банки просят предоставить им залоговое имущества, чтобы застраховать свои риски. Однако хуже всего – это пресловутая банковская бюрократия: когда вас поджимают сроки, а вы так и не знаете – получите вы гарантию или нет.

Между тем, не стоит сразу отчаиваться и отказываться от участия в государственных тендерах, поскольку есть и третий вариант – помощь брокеров. Здесь главное, нанять профессионалов своего дела. Такие компании определить достаточно просто. Они имеют сайты с положительными отзывами, не требуют предоплаты на непонятные счета, не дают заведомо невыполнимых обещаний, как например – оформление гарантии за день. Каждый профессиональный брокер всегда заботится о своей репутации. Если вы обратитесь к грамотному специалисту по финансовому консалтингу, то вышеперечисленные проблемы с банками будут решены. Брокер подберёт вам такое финансовое учреждение, которое будет удовлетворять всем вашим требованиям. При этом важный фактор – любой белый брокер работает исключительно за комиссию банка и не будет требовать от вас завышенных гонораров за свои услуги.

Механизм действия банковской гарантии

Ключевые моменты при получении банковской гарантии

Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

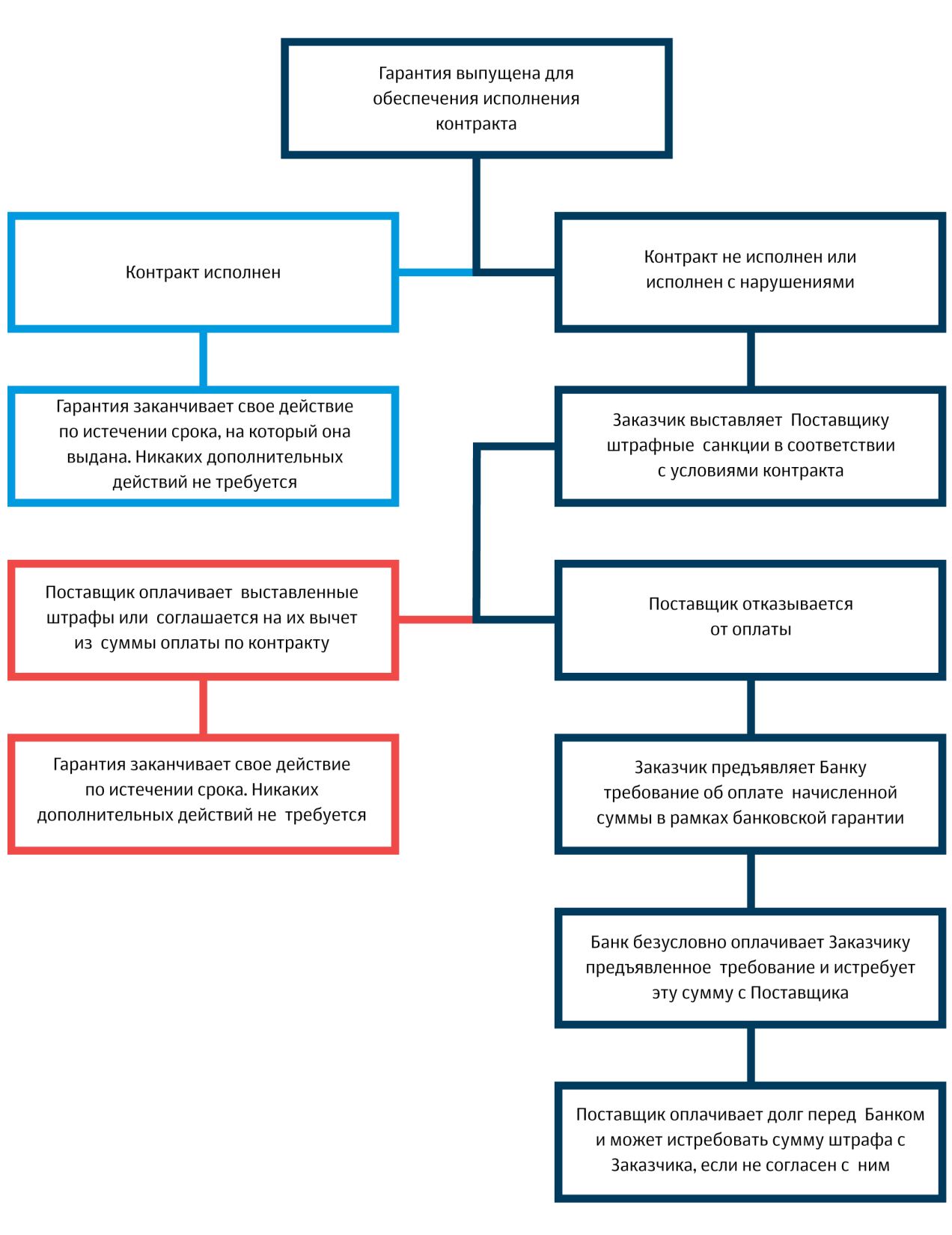

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия: например, требование о рассмотрении споров по БГ по месту нахождения заказчика;

- требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

- требование о раскрытии перечня обязательств, покрываемых гарантией;

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

Определение крайнего срока подписания и получения гарантии

Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Экономия на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Нет возможности оформить банковскую гарантию в регламентированный срок

Банки отказывают в банковской гарантии

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Не получается оплатить комиссию за банковскую гарантию со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Заказчик требует оригинал банковской гарантии

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

Подборка наиболее важных документов по запросу Условие о банковской гарантии в договоре (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Условие о банковской гарантии в договоре

Открыть документ в вашей системе КонсультантПлюс:

Форма: Договор поставки (с независимой гарантией) (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2022) Стороны вправе согласовать в договоре поставки требования к независимой (банковской) гарантии, выдаваемой в качестве обеспечения исполнения обязательств по договору поставки, в том числе срок, обеспечиваемое обязательство, сумму, подлежащую выплате, или порядок ее определения, обстоятельства, при наступлении которых должна быть выплачена сумма гарантии, а также иные условия по усмотрению сторон.

Судебная практика: Условие о банковской гарантии в договоре

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 370 "Независимость гарантии от иных обязательств" ГК РФ

(Арбитражный суд Уральского округа) 2. Учитывая, что законность требований бенефициара о выплате по банковской гарантии установлена вступившим в законную силу решением суда по иному делу, проведенная судами при рассмотрении настоящего спора проверка требования о выплате по банковской гарантии на соответствие условиям договора подряда противоречит принципу общеобязательности судебных актов (статья 16 АПК РФ), а также независимой природе гарантии (пункт 1 статьи 370 ГК РФ).

Статьи, комментарии, ответы на вопросы: Условие о банковской гарантии в договоре

Путеводитель по судебной практике. Подряд. Общие положения Полагая, что условие договора об оплате результата работ заказчиком после предоставления подрядчиком безотзывной безусловной банковской гарантии исполнения подрядчиком своих обязательств в период гарантийного срока на результата работ является недействительным и противоречит закону, Фирма обратилась в суд с настоящим иском.

Нормативные акты: Условие о банковской гарантии в договоре

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

(ред. от 25.02.2022) 2. Независимая гарантия выдается в письменной форме (пункт 2 статьи 434), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

Договор подряда – это выполнение определенной работы за вознаграждение. Одна сторона – Подрядчик обязуется выполнить работы и сдать их второй стороне – Заказчику. Заказчик обязан принять и оплатить эти работы. Различаются отдельные виды подряда: бытовой, строительный, проектный и другие. Договор подряда может быть направлен на переработку вещи или изготовление новой. В этом случае право собственности на результат работ будет передаваться Заказчику. Работы выполняются из материалов Подрядчика его силами и средствами. Подрядчик вправе привлекать к работе других лиц – Субподрядчиков, если это прямо не запрещено Заказчиком.

Цена работы в договоре подряда может указываться двумя способами – в твердой сумме либо приблизительной - путем составления смет на отдельные виды работ. Если цена указана в твердой сумме, Подрядчик не вправе требовать ее увеличения. Оплата работ осуществляется после их передачи Заказчику, если в договоре не предусмотрена поэтапная оплата работ по отдельным сметам. Заказчик в любое время может отказаться от исполнения договора, уплатив Подрядчику за все, уже сделанные, этапы работы.

ДОГОВОР БАНКОВСКОЙ ГАРАНТИИ

в лице , действующего на основании , именуемый в дальнейшем «Гарант», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Принципал», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Гарант гарантирует надлежащее исполнение Принципалом обязательств по п.п. Договора подряда № от « » 2022 г., заключенного Принципалом с , в дальнейшем именуемым «Бенефициар» («Подрядчик»), и уплату гарантийной суммы Подрядчику в случае, если Принципал в силу своей несостоятельности или по другим причинам не сможет надлежащим образом исполнить указанные обязательства.

2. ОБЯЗАТЕЛЬСТВА СТОРОН

2.1. Гарант обязуется:

2.1.1. В течение дней с даты поступления на расчетный счет Гаранта оговоренного в п.2.2.1 настоящего Договора комиссионного вознаграждения предоставить Подрядчику письменную гарантию за Принципала (в дальнейшем – «Гарантия») с обязательством уплатить гарантийную сумму в размере рублей. Подрядчику в случае, если Принципал вследствие его несостоятельности или по иным причинам не сможет надлежащим образом исполнить обязательства по пункту Договора подряда. Гарантийная сумма уплачивается в течение дней после получения Гарантом письменного требования Подрядчика об исполнении Гарантии (в дальнейшем – «требование»). Одновременно с требованием Подрядчик обязан представить Заказчику следующие надлежащим образом оформленные документы: . После исполнения гарантийных обязательств Гарант оформляет кредит Принципалу в размере гарантийной суммы на срок с начислением % годовых.

2.1.2. В течение дней после получения требования уведомить Принципала об этом в письменной форме.

2.1.3. В течение дней после уплаты гарантийной суммы Подрядчику уведомить об этом Принципала в письменной форме.

2.1.4. В течение дней после исполнения Гарантии провести переговоры с Принципалом для оформления предоставляемого ему кредита на условиях, указанных в п.2.1.1 настоящего Договора.

2.1.5. Гарантия предоставляется на срок дней.

2.2. Принципал обязуется:

2.2.1. В течение дней после подписания настоящего Договора уплатить Гаранту комиссионное вознаграждение в размере % от гарантийной суммы.

2.2.3. Вернуть кредит, предоставленный Гарантом, на условиях, указанных в п.2.1.1 настоящего Договора.

3. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. Все изменения и дополнения к настоящему Договору согласовываются Сторонами и оформляются отдельными приложениями к Договору.

3.2. За невыполнение или ненадлежащее выполнение обязательств по настоящему Договору Стороны несут имущественную ответственность в соответствии с действующим законодательством РФ.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА

4.1. Договор вступает в силу после подписания его Сторонами.

- после окончания исполнения обязательств Принципала по п.п. Договора подряда;

- в случае передачи (переуступки) Принципалом своих обязательств по п.п. Договора подряда другому лицу;

- в случае исполнения Гарантии – после окончания взаиморасчетов между Сторонами.

4.3. Расторжение Договора в одностороннем порядке не допускается.

5. ПРОЧИЕ УСЛОВИЯ

5.1. Во всем остальном, что не предусмотрено условиями настоящего Договора, Стороны руководствуются действующим законодательством РФ.

5.2. Стороны настоящего Договора обязуются предпринимать все усилия к урегулированию возникающих споров путем переговоров. Разногласия, по которым Стороны не придут к согласию, подлежат рассмотрению в арбитражном суде в порядке, установленном действующим законодательством РФ.

5.3. Все приложения и дополнения к настоящему Договору имеют силу при условии, что они совершены в письменной форме, подписаны уполномоченными представителями обеих Сторон и являются его неотъемлемой частью.

5.4. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

Эта статья — выжимка самого полезного и важного из вебинара эксперта Елены Пластининой на тему «Банковская гарантия в системе обеспечительных документов в 2021 году».

Особенности получения банковской гарантии, требования к ней и случаи использования — наиболее частые вопросы, на которые эксперты Контур.Школы отвечают в сервисе «Вопросы эксперту». Мы решили описать основные положения такого универсального способа обеспечения обязательств, как банковская гарантия (БГ). За подробностями рекомендуем обратиться к видео.

Путеводитель по статье:

Банковская гарантия как способ обеспечения обязательств

.jpg)

Елена Пластинина, эксперт по регламентированным закупкам, член экспертного совета ФАС России, член-корреспондент РАЕН, лектор вебинара «Банковская гарантия в системе обеспечительных документов в 2021 году»

Если мы обратимся к ст. 329 ГК РФ, в которой перечислены способы обеспечения исполнения обязательств, то найдем среди них неустойку, удержание, поручительство, независимую гарантию, задаток, обеспечительный платеж, другой способ. Банковской гарантии как таковой нет.

Однако обратите внимание на независимую гарантию, частным случаем которой является именно банковская гарантия. Определение независимой гарантии сформулировано в ст. 368 ГК РФ: «По независимой гарантии гарант (то есть банк) принимает на себя по просьбе другого лица — принципала (то есть участника закупки) обязательство уплатить указанному им третьему лицу — бенефициару (то есть организатору закупки, заказчику или, как его еще называют, уполномоченному органу, уполномоченному учреждению) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства». Это определение должно быть положено в основу понимания принципов и основ банковской гарантии, принципов ее применения, использования в рамках законодательства о регламентированных закупках.

Независимая гарантия, в нашем случае банковская гарантия, действует вне зависимости от обязательства: даже если контракт расторгнут, прекратил свое действие с истечением срока, то банковская гарантия как разновидность независимой гарантии продолжает действовать. Обратите внимание, что принципал, гарант и, собственно, банк должны быть определены в банковской гарантии как обязательные элементы! И принципал, и гарант, и бенефициар являются существенными элементами банковской гарантии. Первое, на что следует обратить внимание, взяв в руки документ по банковской гарантии, — это наличие всех этих субъектов в тексте банковской гарантии.В соответствии со ст. 368 ГК РФ существенным условием, обязательным элементом банковской гарантии является номинал — требование об определенной денежной сумме, которая подлежит выплате на момент раскрытия независимой гарантии. В рамках ГК РФ независимую гарантию может выдавать не только банк, но и другие организации: финансовые, нефинансовые, которые берут на себя обязательства поручителя. Однако в случае с регламентированными закупками выдавать БГ могут только банки.

Основная норма, которая устанавливает универсальные принципы и универсальные требования к БГ и представляется в качестве обеспечения заявки, исполнения контракта или гарантийных обязательств, прописана в ст. 45 Закона о контрактной системе.

Первое требование: в качестве обеспечения заявок, исполнения контрактов, гарантийных обязательств заказчики принимают банковские гарантии, выданные банками, соответствующими требованиям, установленным Правительством РФ, и включенными в перечень Минфина РФ. Они ежемесячно публикуются на сайте Минфина РФ, и заказчики, прежде чем обратиться за БГ, должны проверить наличие этого банка в списке.

Второе требование: заказчик рассматривает поступившую банковскую гарантию в срок, не превышающий 3 рабочих дней со дня ее поступления. И обязательно должен проверить ее на соответствие требованиям ст. 45.

Третье требование: «в случае отказа в принятии БГ заказчик в срок, установленный ч. 5 настоящей статьи, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее банковскую гарантию, с указанием причин, послуживших основанием для отказа». Эти причины должны быть указаны со ссылками как на закон, так и на закупочную документацию.

В конце статьи есть шпаргалка

Одним из ключевых моментов в процессе получения банковской гарантии является требования к банкам-гарантам, банкам-эмитентам. Постановление Правительства РФ от 12 апреля 2018 года №440 «О требованиях к банкам, которые могут выдавать банковские гарантии для обеспечения заявок и исполнения контрактов» говорит о том, что у банка должны быть собственные средства (капитал) в размере не менее 300 млн руб., рассчитываемые по методике ЦБ РФ, по состоянию на последнюю отчетную дату.

Второе условие — наличие у банка кредитного рейтинга не ниже уровня BB-(RU) по национальной рейтинговой шкале для РФ кредитного рейтингового агентства «Аналитическое кредитное рейтинговое агентство (акционерное общество)» и (или) кредитного рейтинга не ниже уровня ruBB+ – по национальной рейтинговой шкале для РФ кредитного рейтингового агентства Акционерное общество «Рейтинговое агентство «Эксперт РА». Рейтинг оценивается раз в год и влияет на банк и права банка по эмиссии банковских гарантий.

Как проверить актуальность банковской гарантии

Зайти на сайт Минфина: для этого в интернете, в любой поисковой строке следует задать запрос «Уполномоченные Правительством РФ банки». На сайте Минфина есть раздел «Тарифная и таможенная политика», подраздел «Контрактная система», а в нем перечень банков, которые вправе выдавать банковские гарантии. Эти перечни меняются ежемесячно, а количество банков в них колеблется: может быть меньше 200, может быть больше 300.

Применительно к 223-ФЗ: банки могут быть определены заказчиком, однако ограничивающим здесь является Закон 135-ФЗ «О защите конкуренции». Важно то, что установленные требования не должны носить дискриминационный характер. И если заказчик напишет, что «банковская гарантия должна быть выдана банком, приемлемым для заказчика», то на такую документацию участнику как минимум следует запросить разъяснение, максимум — жаловаться, так как непонятно, какой банк для заказчика может быть приемлемым и какими будут критерии оценки.

Замена недействительной БГ

Если с банком что-то случается в процессе функционирования банковской гарантии, то обязанность замены на надлежащее обеспечение БГ лежит на участнике. Такое требование предусмотрено в ч. 30 ст. 34 Закона о контрактной системе, хотя часто дублируется и в документации заказчика по коммерческим закупкам. Согласно требованию закона о контрактной системе: «Если заказчиком в соответствии с ч.1 ст. 96 Закона о КС установлено требование обеспечения исполнения контракта, в контракт включается обязательство поставщика (подрядчика, исполнителя) в случае отзыва в соответствии с законодательством у банка, предоставившего банковскую гарантию в качестве обеспечения исполнения контракта, лицензии на осуществление банковских операций предоставить новое обеспечение исполнения контракта не позднее одного месяца со дня надлежащего уведомления заказчиком поставщика (подрядчика, исполнителя) о необходимости предоставить соответствующее обеспечение».

Замена происходит по инициативе заказчика силами поставщика. В таком случае поставщик несет расходы — комиссию, но обязательства должны быть обеспечены.

В конце статьи есть шпаргалка

Требования к содержанию банковской гарантии

Банковская гарантия должна быть безотзывной и содержать:

- Сумму, подлежащую уплате гарантом заказчику в установленных случаях.

- Обязательства принципала, исполнение которых обеспечивается: все обязательства должны быть указаны в требовании к банковской гарантии и продублированы в ее тексте, не ограничиваясь ссылкой, так как в противном случае при раскрытии банковской гарантии могут возникнуть проблемы и споры, что приведет к убыткам заказчика.

- Обязанность гаранта уплатить заказчику неустойку в размере 0,1% за каждый день просрочки: БГ предполагает гарантию оплаты, если средства по банковской гарантии не были выданы точно в срок, указанный в самой БГ или в проекте контракта и в БГ.

- Условие, согласно которому исполнением обязательств является фактическое поступление денежных сумм на счет заказчика.

- Срок действия банковской гарантии, превышающий не менее чем на один месяц срок исполнения контракта или не менее чем два месяца с даты окончания срока подачи заявок: ограничения по сроку действия БГ установлены в специальных нормах Закона о контрактной системе, в частности, если мы говорим о БГ, которая выдается на обеспечение исполнения контракта, то срок должен составлять не менее чем на 1 месяц больше, чем срок исполнения контракта, — это прописано в Законе. Если речь идет о БГ, которая предоставляется в качестве обеспечения заявки, то она должна действовать не менее чем 2 месяца с даты окончания подачи срока заявок — это делается на случай приостановления закупки, поступления жалобы, проведения проверки.

Елена Пластинина, эксперт по регламентированным закупкам, член экспертного совета ФАС России, член-корреспондент РАЕН, лектор вебинара «Банковская гарантия в системе обеспечительных документов в 2021 году»

Выплата по банковской гарантии: расчет суммы, особенности БГ

Помимо срока, номинала банковской гарантии, обязательным требованием к ее содержанию является перечень документов, которые заказчик предоставляет банку в момент обращения и в момент раскрытия банковской гарантии, и этот перечень является закрытым. Кроме того, он включается в текст БГ без изменений, поскольку не подлежит ни сокращению, ни расширению.

Установленный Постановлением Правительства РФ № 1005 от 08.11.2013 г. перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты суммы по банковской гарантии:

- Расчет суммы, включаемой в требование по банковской гарантии.

- Платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу.

Расчет суммы выплаты по банковской гарантии

Банковская гарантия распространяется на все обязательства по контракту, хотя банки часто утверждают обратное, к примеру, признавая только штрафы и пени, а не все убытки. В случае если такое происходит, следует обратиться в суд и получить весь номинал БГ. Ее действие должно распространяться не только на сумму неустойки, но и на убытки, если документация о закупке не содержит иных условий.

Кроме того, банковская гарантия должна быть включена в реестр банковских гарантий. У всех банков, которые включены в перечень Минфина, есть право вносить сведения о выдаче банковских гарантий. В законе прописано, что при выдаче банковской гарантии банк предоставляет принципалу выписку из реестра банковских гарантий. Тем не менее сразу она не выдается: формируется по требованию заинтересованных лиц в самом реестре банковских гарантий.

Топ-3 примеров, как банки хитрят при выдачи банковской гарантии

При выдаче банковских гарантий (БГ) банки нередко пытаются схитрить, прописав «мелким шрифтом» такую формулировку, которая впоследствии просто не позволит заказчику воспользоваться ей в полной мере и получить свои выплаты.

Внимательно читайте условия банковской гарантии, а в случае обнаружения сомнительных формулировок возвращайте их банку и требуйте замену БГ!

Эксперт Контур.Школы Елена Пластинина рассказывает о наиболее часто встречающихся формулировках, которых в банковской гарантии быть не должно.

Отклонение банковской гарантии, последствия для участника закупки

Многих волнует вопрос, что случится, если БГ не соответствует требованиям закона или закупочной документации? Поскольку банковская гарантия должна быть предметом интереса всех сторон (и банка, и участника, и заказчика), то последствия для всех будут разными.

Основанием для отказа принятия банковской гарантии заказчиком является:

- Отсутствие информации о банковской гарантии в реестре БГ.

- Несоответствие банковской гарантии требованиям закона.

- Несоответствие банковской гарантии требованиям, содержащимся в извещении, документации о закупке, проекте контракта.

Все эти причины сигнализируют о том, что участник признается отклонившимся от контракта.

Последствия предоставления ненадлежащей банковской гарантии:

- Признание участника несоответствующим требованиям закона (на этапе ОЗ).

- Признание участника уклонившимся от заключения контракта (на этапе ОИК). Кроме того, он попадет в реестр недобросовестных поставщиков.

- Отказ от приемки (на этапе ОГО). Если БГ не устраивает на этапе приемки, а обеспечение гарантийных обязательств передается именно на этом этапе, то заказчик откажется от приемки. Участник не получит подписание документов о приемке.

- Признание недействительным контракта. Если стороны приняли ненадлежащую БГ (участник от банка, заказчик от участника), то впоследствии такой контракт будет признан недействительным. Гарантия от контракта не зависит, а вот контракт от нее еще как.

Что касается возможности отклонить заявку участника за несоответствие требований к БГ, то эта позиция является спорной, однако она выражена регулятором в Информационном письме от 30 июля 2019 года №24-05-05/57198 Минфина РФ «По вопросу отклонения заявки в случае выявления несоответствия банковской гарантии, предоставленной участником закупки в качестве обеспечения заявки на участие в закупке, требованиям, установленным в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ».

Если участник захочет разделить свое несчастье с банком, потому что он признан уклонившимся, внесен в РНП, теряет обеспечение заявки, получает упущенную выгоду, потому что не может заключить контракт уже будучи победителем, то такой участник не получит возмещение от банка. Свою позицию по этому поводу суды уже неоднократно высказывали. К примеру, Определение ВС РФ от 19.05.2020 г. по делу № 305-ЭС20-6163. Поставщик взыскивал с банка упущенную выгоду — 21 млн руб. в связи с невозможностью заключить контракт, БГ не соответствовала требованиям заказчика. Суд отказал, поскольку обязанность предоставления надлежащего обеспечения лежит на участнике, а не на банке. Банк не несет никакой ответственности перед участником.

Именно поэтому для всех заинтересованных сторон так важно проверять соответствие банковской гарантии требованиям Закона о контрактной системе, а также тем Положениям, которые напрямую не вытекают из ст. 45 44-ФЗ, а устанавливаются закупочной документацией.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Дабы далее были понятны все наименования, уделим внимание определениям, которые будут фигурировать в тексте данной статьи:

- Принципал – это лицо, которое обращается в банк или иную кредитную организацию, с целью поручение по выплате своих долговых обязательств.

- Под Бенефициаром понимается лицо, которое является получателем выплачиваемой суммы.

- Ну и соответственно Банк, или же какая-либо кредитная организация выступает в качестве Гаранта.

Вышеперечисленные определения – наименования ролей Контрагентов в рамках настоящего соглашения.

Договор банковской гарантии, как и множество других соглашений, нуждается в письменном оформлении. В связи с этим фактором, ниже мы разберем процесс составления документа, уделив при этом внимание необходимым аспектам, которые важны при заключении данной сделки.

Преамбула

Договор банковского счета

ПАО «Яблоко», в лице управляющего банком Китенко Владислава Михайловича, который действует в соответствии с Уставом общества, именуемый в дальнейшем Гарант, с одной стороны

И

ООО «Строй», в лице генерального директора Китенко Владислава Михайловича, который действует в соответствии с Уставом общества, именуемый в дальнейшем Принципал, с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула соглашения включает в себя базовую информацию, связанную с оформлением сделки. Так, в ней прописываются положения, которые определяют, между кем заключается договор. Традиционно в преамбуле фигурируют следующие данные:

- Во-первых, информация о виде соглашения (в нашем случае – это договор банковской гарантии);

- Во-вторых, указывается город, в котором составляется настоящий договор;

- В-третьих, указывается дата подписания соглашения;

- В-четвертых, важно указать наименование организации (название банка, наименование общества), а также фамилию и инициалы лиц, являющихся представителями этих организации;

- В-пятых, указываются роли Контрагентов в рамках настоящего договора.

Далее мы рассмотрим разделы, которые включаются в текст настоящего документа.

Предмет

Раздел о предмете определяется сущность настоящего соглашения. Предметом выступает непосредственно сама банковская гарантия. Выглядит это следующим образом:

В соответствии с настоящим соглашением Гарант обязуется предоставить Принципалу гарантию, связанную с исполнением обязательств по выплате денежных средств в адрес Бенефициара.

Сумма банковской гарантии составляет 1 600 000 (Один миллион шестьсот тысяч) рублей 00 копеек.

Гарант выплачивает указанную в договоре сумму Бенефициару без привлечения третьих лиц.

Принципал в момент заключения соглашения выплачивает Гаранту денежное вознаграждение в размере 1 (Одного) процента от суммы банковской гарантии.

В случае внесения изменений или дополнений в положения настоящего договора оформляется дополнительное соглашение.

Права и обязанности

Данный раздел составляется с целью фиксации перечня обязательств Контрагентов. То есть, здесь отражаются положения, которые регулируют порядок действий каждой из сторон. Так, в тексте документа могут быть прописаны следующие формулировки:

Гарант вправе:

• Требовать от Принципала возврата денежных средств, которые выплачивались им в пользу Бенефициара, в соответствии с настоящим соглашением.

• Требовать от Принципала надлежащего исполнения обязательств в рамках заключаемого договора.

Гарант обязуется:

• Принять на себя обязательства по выплате денежных средств, сумма которых указана в пунктах настоящего соглашения, в пользу Бенефициара.

• Предоставить Принципалу

• Выплачивать заявленную сумму в срок, предусмотренный договором.

• Нести ответственность в случае неисполнения или ненадлежащего исполнения обязательств в рамках настоящего договора.

• Исполнять свои обязательства в соответствии с содержанием настоящего договора.

Принципал вправе:

• Требовать предоставления банковской гарантии в соответствии с пунктами настоящего документа.

• Требовать от Гаранта надлежащего исполнения обязательств в рамках заключаемого договора.

Принципал обязуется:

• В срок, предусмотренный сторонами, оплатить Гаранту все расходы, связанные с исполнением обязательств по настоящему договору.

• Возвратить сумму банковской гарантии в течение 7 (Семи) календарных дней с момента получения извещения от Гаранта.

• Выплатить Гаранту денежное вознаграждение за предоставление банковской гарантии в размере, который оговорен в настоящем соглашении.

• Нести ответственность в случае неисполнения или ненадлежащего исполнения обязательств в рамках настоящего договора.

• Исполнять свои обязательства в соответствии с содержанием настоящего договора.

Заключительные положения

В таком разделе отражаются положения, не связанные по своей сути с указанными выше разделами, но имеющие непосредственное отношение к настоящему договору. Их формулировки выглядят следующим образом:

Заключение

В конце документа указывается информация о юридических адресах и реквизитах сторон. Далее, Контрагенты, в лице Гаранта и Принципала ставят свои подписи, и после этого договор банковской гарантии считается заключенным.

Автор статьи

Читайте также:

- Не могу зайти в втб брокер

- Сколько деньги должны пролежать на счете сбербанка чтоб не платить комиссию

- Ренессанс банк и ренессанс страхование какая связь

- Учреждение дворянского и купеческого банков разрешение помещикам ссылать крестьян в сибирь при ком

- Какой процент за поступления по взятым обещаниям тинькофф