Входит ли сбербанк в асв

Обновлено: 24.04.2024

Многих интересует вопрос о том, какие именно вклады застрахованы Государством в Сбербанке в 2021 году? Не смотря на то, что Сбербанк является крупнейшим в стране и вероятность его банкротства практически ровна нулю, стоит быть осмотрительным и заранее подготовиться к любой ситуации.

Достоинства страхования вкладов

Интерес к теме того, какие вклады застрахованы в Сбербанке, вполне объясним, так как граждане постоянно слышат о регулярных закрытиях тех или иных банков. За последние 24 месяца около сотни банков лишились лицензии, потому как им не хватало активов: из-за вяло текущей банковской деятельности, компании не могли выполнять свои обязательства перед клиентами, поэтому им перестали доверять.

В связи с этой ситуацией, у вкладчиков возникает вопрос о том, как они могут застраховать свои сбережения, чтобы потом не потерять деньги, которые многие копят годами или даже десятилетиями. Ответ на этот вопрос состоит из следующих нюансов:

- Сбербанк России является крупнейшей финансовой компанией страны, у которой наивысший рейтинг надежности, а также государственная поддержка, поэтому этот банк просто не может стать банкротом или лишиться лицензии;

- Большинство российских банков являются участниками системы страхования вкладов, которая создана на законодательном уровне еще в 2003 году.

Сбербанк относится к участникам системы страхования, он сотрудничает с АСВ, которая представляет собой специальную государственную компанию, контролирующую выплаты, которые должны получить вкладчики в случае наступления страхового случая. Эта компания и выплачивает деньги клиентам тех банков, которые обанкротились и не могут выполнить свои обязательства перед вкладчиками самостоятельно.

Для того, чтобы застраховать свой депозит, обратите внимание, что вам не нужно будет проводить никаких операций, ставить свою подпись на каких-либо документах и др.

Обратите внимание на то, что любой срочный депозит, который вы оформляете в Сбербанке, подпадает под обязательное страхование!

Страховка оформляется на большинство счетов, которые можно открыть, как в отделении банка, так и в режиме онлайн.

К этим вкладам относятся:

- срочные депозиты, а также вклады до востребования;

- вклады, которые открываются в иностранной валюте (для расчета компенсации учитывается текущий курс от Центрального Банка России);

- текущие счета, используемые для начисления и снятия зарплатных денег, пенсий и стипендий;

- деньги индивидуальных предпринимателей и юридических лиц в банке;

- средства, которые лежат на номинальных счетах опекунов и попечителей.

- сберегательные сертификаты;

- обязательное медицинское страхование;

- деньги на сберкнижках;

- деньги, которые лежат в иностранных филиалах Сбербанка;

- счета, которые были переданы банкам в доверительное управление.

Сумма страхового взноса по вкладу

Сумма страхового взноса составляет (размер самого вклада + проценты) – 1,4 млн. рублей. Если у вас было вложено меньше денег, сумма денег вернется полностью. При открытии нескольких депозитов, компенсация возвращается пропорционально размерам каждого из вкладов.

Помните, если на вашем счету лежит более 1,4 млн. рублей, в случае, если банк обанкротится, вы сможете рассчитывать на компенсацию именно этой суммы, не более. Все, что свыше данной суммы, банк будет выплачивать постепенно, в порядке очереди вкладчиков. Обычно, это происходит уже после реализации имущества банка, а это может затянуться на несколько лет. (О том, какие депозитные программы представлены в Сбербанке, читайте здесь).

В Сбербанке страхование вкладов обязательная процедура для физических лиц. Но не на все вклады распространяется компенсация до 1,4 млн. Вернут ли деньги с дебетовой карты? Что делать, если вклад открыт в Сбербанк Онлайн или мобильном приложении?

Сбербанк является членом специального ведомства – АСВ, работа которого заключается в выплате компенсаций вкладчикам, потерявшим свои сбережения в случае ликвидации банка. В связи с этим в Сбербанке страхование вкладов является обязательным условием их открытия и происходит автоматически. Клиенты банка получают финансовую защиту на случае банкротства организации.

Как устроена система страхования вкладов

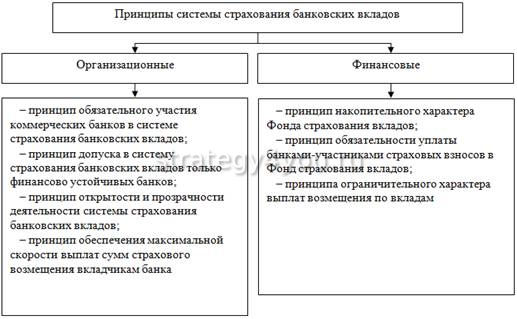

Агентство по страхованию вкладов (АСВ) создано специально для того, чтобы не допускать потери вкладчиками их сбережений. Банки, желающие получить членство в АСВ, должны пройти специальную процедуру аккредитации. Комиссия, состоящая из специалистов АСВ и Центробанка, проверяет их по всем параметрам, чтобы не допустить к участию ненадежные организации.

Банк, получивший статус участника АСВ, обладает определенными привилегиями, к тому же он вызывает у вкладчиков большее доверие. Ежеквартально такой банк совершает страховые выплаты в Агентство в размере 0,5% от общей суммы депозитов.

На доходности вкладов физических лиц это никак не сказывается, да и сами вкладчики никаких дополнительных издержек на обслуживание своих депозитов не несут. Для них всё полностью бесплатно.

Членство в Агентстве по страхованию вкладов Сбербанк имеет с 2005 года, более того – с 2008 года он имеет право выплачивать компенсации вкладчикам банков, потерявших лицензии, в их числе:

- Газбанк;

- Рублев;

- Русский Национальный Банк;

- Югра;

- Татфондбанк;

- Внешпромбанк;

- Связной Банк и ряд других.

Полный список можно найти здесь: Выплаты АСВ

Клиенты этих организаций могут обратиться за компенсациями именно в Сбербанк, который выбран АСВ в качестве агента по выплатам.

Особенности страхования вкладов в Сбербанке

Конечно, и сам Сбербанк обладает защитной страховкой от АСВ. В случае отзыва лицензии у него вкладчики получат возмещение от одного из других банков, участвующих в системе страхования.

Страхование вкладов Сбербанка для физических лиц предусматривает возмещение 100% всех средств на счете (счетах, если их несколько), включая проценты начисленные на сумму вклада к моменту наступления страхового случая — в сумме не более 1,4 млн рублей.

Какие вклады застрахованы

Финансовая защита распространяется на большинство вкладов и счетов:

- все срочные вклады, в том числе открываемые на специальных условиях;

- накопительные счета;

- расчетные счета физических и юридических лиц, в том числе открытые до востребования;

- вклады на детей;

- дебетовые карты ;

- свои средства на кредитных картах;

- валютные карты и счета и т.д.

Производится страхование вкладов, открытых в Сбербанк онлайн и через отделения, а также с использованием мобильного приложения.

Отметим страхование вкладов на карте происходит абсолютно по той же схеме, что и обычных вкладов. Ваши деньги на дебетовой карте — лежат на счете, а карта — это просто удобный инструмент для их использования.

Согласно договору банковского вклада или банковского счета — средства на дебетовой карте застрахованы.

На что страхование не распространяется

Но нужно знать, что не на все виды банковских продуктов распространяется страховка от АСВ. Под защиту не попадают:

- сберегательные сертификаты (с лета 2018 года Сбербанк их вообще не выдает);

- сберкнижки на предъявителя (а счета на предъявителя страхуются);

- обезличенные металлические счета;

- средства, размещенные в зарубежных филиалах банка;

- номинальные счета (за исключением открытых опекунами);

- средства в доверительном управлении банком;

- средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью.

Кроме того, инвестиционные счета не являются объектом страхования в АСВ. Они защищены в компании Сбербанк Страхование.

Страхование вклада — сумма

В соответствии с правилами системы страхования вкладов Сбербанк устанавливает размер компенсации на уровне 1,4 млн рублей на одного человека. Данная сумма действует с 29.12.2014, согласно Федеральный закон №451-ФЗ. До этого времени компенсация была предусмотрена максимум 700 000 рублей.

Если у клиента Сбербанка было открыто несколько счетов, то выплаты производятся пропорционально по каждому из них, пока общий лимит не превысит 1,4 млн рублей.

Сбербанк страхует вклад вместе с начисляемыми на него процентами. Значит вы сможете получить не только сумму вклада, но и все начисления за период до наступления страхового случая.

- — с вклада он получит 1 млн рублей,

- — с карты – 400 тысяч.

Если у вкладчика счет открыт в валюте, то выплата всё равно производится в рублях. Пересчет осуществляется по курсу, действующему на день отзыва лицензии — наступления страхового случая.

Срок выплаты страховки

Если банк обанкростился, то возмещения по вкладам АСВ начинаются через 14 дней, согласно ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

После обращения вкладчика банк-агент обязан произвести выплату в течение 3 рабочих дней, иначе на него могут быть наложены определенные санкции. АСВ отвечает за возможные просрочки и к нему можно апеллировать при срыве сроков выплат.

Возможно получение дополнительной компенсации сверх 1,4 млн ₽ по страхованию вклада (вплоть до полной выплаты), данный вопрос решается уже после начала выплат и индивидуален. Связано это с процедурой ликвидации — а для этого банк должен быть признан судом банкротом, назначена организация — ликвидатор.

Как получить выплаты

Несмотря на то, что в надежности Сбербанка сомневаться не приходится, рассмотрим сценарий получения выплаты в АСВ по вкладам, открытых в этом банке.

В целом получение компенсации в рамках страхования вкладов для физических лиц в Сбербанке производится так:

Как правило, банк-агент открывает у себя расчетный счет, куда и перечисляет сумму компенсации, которую клиент может забрать в любой удобный момент.

Подробно и только о данной теме на официальном сайте: Агенство по страхованию вкладов .

Там вы сможете найти даже калькулятор страховых возмещений:

Рекомендации

- Сбербанк является банком участником системы страхования вкладов, но если вы решите вложить деньги в другом банке — проверьте его обязательно.

- Перед открытием вклада или счета лучше уточнить — подпадает ли он под программу Сбербанк страхование вклада.

- Важно, чтобы в договоре вклада все ваши личные данные были написаны корректно, иначе могут возникнуть серьезные проблемы при получении компенсаций.

- Не стоит забывать, что вам должны возместить не только первоначальные вложения, но и сумму «набежавших» процентов.

- После банкротства, вы можете подать заявление на получение денег в течение, как минимум, 1 года. Дальше всего 3 дня и сумма будет у вас на руках.

- Если вкладов в банке несколько, то все равно, больше 1 400 000 ₽ вы при первоначальных выплатах АСВ не сможете получить. Только распределение средств между несколькими банками обезопасит ваши накопления.

Заключение

Ситуацию, при которой Сбербанк потеряет лицензию, представить сложно. Тем не менее, вкладчики могут спать спокойно, зная, что осуществлено в Сбербанке страхование вкладов является обязательным условием их открытия. Размер выплаты – до 1,4 млн рублей на одного заявителя. Под защиту попадает большинство используемых вкладчиками счетов. В случае отзыва лицензии у Сбербанка нужно найти банк-агент, совершающий выплаты, и сделать запрос на получение компенсации.

Открывая депозит в банке, вкладчик старается максимально защитить свои сбережения . Однако если финансовая организация обанкротится и лишится лицензии, то велик риск потери всех накоплений. Защитить вкладчиков может страхование депозитов.

Как устроена система страхования вкладов

Чтобы защитить депозиты клиентов банков, было организовано Агентство по страхованию вкладов (АСВ) . В это агентство входят не все существующие банки. Чтобы финансовую организацию приняли в АСВ, необходимо пройти аккредитацию .

Во время этой процедуры учреждение будет проверено комиссией на предмет соответствия многим требованиям . Кроме того банк, принятый в эту организацию, ежеквартально должен перечислять взносы. Их объем составляет 0,5% общей суммы депозитов на дату взносов.

Вступление банка в Агентство не отражается на доходности депозитов. Все расходы полностью берет на себя финансовая организация. При этом уровень доверия к банку возрастает, так как все вклады оказываются застрахованными.

Сбербанк прошел аккредитацию в 2005 г. А с 2008 г. он имеет право выплачивать компенсации клиентам банков, которые потеряли лицензию , в их числе Югра, Связной банк, Рублев, Газбанк и некоторые другие.

Чтобы понять, для чего нужно страхование , стоит рассмотреть один пример. Клиент банка “Икс” открыл депозит на 12 месяцев. За то время, пока деньги лежали на счете, Центробанк принял решение о том, что учреждение “Икс” ведет рискованную финансовую политику. На основании этого заявления у банка отбирают лицензию.

Если вклады были застрахованы , то после публичного заявления назначается оператор. Под оператором принято понимать банк, который возместит вкладчику организации “Икс” его депозит.

Особенности страхования вкладов в Сбербанке

Сбербанк входит в АСВ. Это свидетельствует о наличии защитной страховки . Если эта организация лишится лицензии, вкладчики могут обратиться в другой банк, участвующий в этой системе.

Согласно условиям страхования депозитов физических лиц в Сбербанке, при наступлении страхового случая клиенту будет возмещена вся сумма вклада . В этот объем входит не только сбережения, которые клиент разместил на счете (или счетах), но и проценты , начисленные на сумму депозита. Проценты рассчитываются до момента наступления страхового случая. Выплата не может превышать сумму 1,4 млн руб.

Какие вклады застрахованы

Страхование распространяется не только на депозиты, но и ряд других финансовых продуктов :

-

(к ним относят и специальные);

- накопительные счета клиентов;

- дебетовые карты с суммой на счете;

- расчетные счета (открытые как на физическое лицо, так и юридическое);

- вклады на детей;

- кредитные карты, на которых находятся собственные деньги клиентов;

- счета и депозиты в валюте.

Способ открытия счета или депозита не имеет значения. Страхованию подлежат все вышеперечисленные банковские продукты, открытые в отделениях или режиме онлайн при использовании мобильного приложения.

На что страхование не распространяется

Важно назвать несколько случаев, которые не попадают под страхование вкладов в Сбербанке:

-

(их выдача полностью прекращена с лета 2018 г.); ;

- сберкнижки, оформленные на предъявителя (этим они отличаются от счетов на предъявителя);

- суммы, которые находятся на доверительном управлении;

- деньги, которые были размещены в филиалах банка за границей;

- счета нотариусов и адвокатов (только в том случае, если они открыты с учетом профессиональной деятельности лица);

- вклады номинальные (к ним не относятся те, что открываются опекунами).

К объектам страхования АСВ не относят инвестиционные счета. Такой финансовый продукт защищен другим способом — программой «Сбербанк Страхование».

Страхование вклада сумма

29 декабря 2014 г. был принят Федеральный закон № 451-Ф3 . Согласно этому документу, размер максимальной страховой выплаты на 1 человека повышен с 700 тыс. до 1,4 млн. руб.

При этом важно учесть несколько моментов :

- При наступлении страхового случая Сбербанк выплатит клиенту всю сумму вклада и проценты по нему (при их наличии). Максимальная сумма возмещения — 1,4 млн руб.

- Если у вкладчика есть несколько банковских продуктов , то выплаты осуществляются пропорционально размеру каждого, но не более максимального страхового показателя.

Так, если у человека открыт депозит на сумму 2 млн руб. и дебетовая карта с 800 тыс. руб. , то страховая выплата составит 1,4 млн руб.: из них 1 млн будет выплачен по депозиту и 400 тыс. — карте.

В некоторых случаях есть шанс получить дополнительную компенсацию (если общая сумма вкладчика превышала 1,4 млн руб.). Решение об удовлетворении такого прошения принимается уже после начала выплат по страховке. Однако происходит такое только в том случае, когда банк по решению суда признается банкротом и назначается ликвидатор .

Срок выплаты страховки

После объявления об отзыве лицензии страховые выплаты начинают производить через 14 дней . Это условие контролируется ФЗ “О страховании вкладов физических лиц в банках РФ”.

После обращения вкладчика с заявлением банк-агент компенсирует сумму в течение 3 дней . Задержки на этом этапе происходят относительно редко, так как процесс строго регламентирован. При длительных выплатах на агента могут быть наложены санкции.

Как получить выплаты

Сбербанк входит в список лидирующих финансовых организаций со стабильным развитием и низким уровнем риска. Несмотря на это, клиентам следует знать порядок получения страховых выплат :

- Уточняют название агента . Такая информация будет опубликована на сайте этого финансового учреждения и банка-преемника.

- Заполняют заявление . В нем указывают реквизиты счета и сумму, находящуюся на нем.

- Отправка заявления . Получателем может стать банк-преемник или АСВ.

- Ожидание ответа . Он приходит за 14 дней.

- Получение выплаты . В большинстве случаев банковская организация открывает новый счет для клиента, на который перечисляет страховую выплату.

Рекомендации

Работники финансовой сферы рекомендуют придерживаться нескольких правил , что поможет минимизировать риск потери денег:

-

Перед открытием счета или депозита банк нужно проверить на наличие страхования .

- Перед подписанием договора нужно тщательно проверять корректность заполнения личных данных . Ошибка даже в одной букве может привести к сложности получения выплат.

- После объявления банкротства клиенты финансовой организации могут обратиться за страховкой в течение 1-1,5 года .

Нельзя обойти вниманием и размер страховки — 1,4 млн руб. Если вкладчик хочет разместить в банке сумму, превышающую этот показатель, то важно снизить риск потери денег. Для этого эксперты советуют разделить сумму на несколько частей . При этом одна часть будет лежать на депозите клиента, а другие — вкладах его близких людей. Это может быть супруг, один из родителей, ребенок.

При наступлении страхового случая каждый из держателей счета получит страховую выплату. Родственные связи при таких условиях не имеют значения.

Заключение

Среди финансовых организаций Сбербанк является одним из лидеров по количеству клиентов , темпам развития и размерам капитала. Сложно представить, что этот банк лишится лицензии или обанкротится. Однако даже с учетом таких обстоятельств клиентам необходимо знать особенности получения страховых выплат .

В Сбербанке страхование вкладов физических лиц предусматривает полную выплату с учетом основной суммы и процентов по ней. Максимальная сумма погашения достигает 1,4 млн руб. При этом под защитой находятся клиенты большинства депозитов и счетов.

Как устроена система страхования вкладов

Правовые, финансовые и организационные основы деятельности этой системы регулируются Федеральным законом, принятым 28 ноября 2003 г. Документ «О страховании вкладов физических лиц в банках Российской Федерации» .

- защищает права и законные интересы вкладчиков;

- регулирует отношения по формированию и использованию созданного денежного фонда;

- гарантирует правовой статус.

Банк становится участником ССВ в момент постановки на учет до дня исключения из перечня.

При этом финансовые учреждения обязуются:

- оплачивать страховые взносы;

- предоставлять клиентам информацию об участии;

- вести учет обязательств перед лицами, оформившими депозит.

Возмещение по депозитам осуществляется в соответствии с нормативными документами. При наступлении страхового случая клиент сохраняет право на компенсацию средств со стороны учреждения.

Сумма зависит от размера вклада. Компенсация, которая выплачивается клиенту по депозитам, не должна превышать 1,4 млн руб. Выплата процентов причисляется к основной сумме и входит в расчет компенсации. Если депозиты открыты в валюте, то возмещение выплачивается по курсу, официально установленному ЦБ РФ.

Порядок выплаты средств по депозитам предполагает подачу публичной информации о банке, формирование списков вкладчиков. Если клиент не соглашается с размером компенсации , то он имеет право предоставить в агентство документы, подтверждающие требования.

При размещении средств на депозитах нужно знать, что страхованию подлежат:

- срочные вклады до востребования;

- текущие счета для выплаты клиентам пенсии, стипендии, заработной платы;

- средства опекунов;

- деньги на эскроу (счет условного хранения денег) для расчетов по сделкам купли-продажи.

Для последних счетов размер компенсации составляет 10 млн руб. Выплата денег осуществляется в валюте государства, наличными, путем перечисления на текущий счет, открытый в банке. Если финансовое учреждение объявлено банкротом , то требования по вкладам клиентов предъявляются исполнительной властью.

Агентство страхования вкладов (АСВ) имеет статус государственной корпорации , целью деятельности которой считается регулирование ССВ. Органом правления является совет директоров, который состоит из 13 членов. Годовая отчетность агентства подлежит обязательной публикации.

Для проверки информации советом директоров определяется аудиторская фирма , которая будет составлять документ об оценке деятельности. Доход фонда обязательного страхования формируется за счет взносов, пени, бюджетных средств.

8 крупных банков, которые входят в систему страхования вкладов

Перечень финансовых учреждений, которым выдана лицензия на привлечение депозитов физических лиц, находится на сайте ЦБ РФ . Чтобы узнать, в каких банках вклады застрахованы государством, нужно перейти в раздел с информацией.

Сведения об участниках ССВ представлены в таблице , в которой указывается:

- название кредитной организации (при активации записи делается переход к базовой информации);

- регистрационный номер;

- место нахождения;

- дата вынесения заключения.

На портале АСВ можно ознакомиться со списком участников, их уровнем надежности . Какой банк предоставит лучшую защиту депозита, зависит от его рейтинга, финансового состояния. У вкладчиков таких учреждений автоматически возникает право на возмещение сумм по депозиту.

В рейтинг лучших учреждений входят:

-

Сбербанк России;

- ВТБ;

- Газпромбанк;

- Московский кредитный банк;

- Банк «Открытие»;

- Альфа-Банк;

- Россельхозбанк;

- Юникредит;

- Райффайзенбанк.

Если клиенты имеют несколько вкладов , то компенсация выплачивается пропорционально размерам по каждому из них. Сумма рассчитывается исходя из остатка денег на конец дня наступления страхового случая.

Для получения возмещения вкладчик должен обратиться в агентство (уполномоченный банк-агент) с заявлением по установленной форме.

Как узнать и проверить, является ли банк участником системы страхования вкладов

Информация о финансовых учреждениях находится на официальном сайте АСВ . Чтобы узнать, входит ли банк в систему страхования, нужно просмотреть списки финансовых организаций, которые являются участниками, а также исключенных из перечня. Для ознакомления активируется раздел с информацией об участниках.

Чтобы подключиться к программе , учреждение должно отвечать установленным требованиям. Для регистрации предъявляется отчетность , оформленная в соответствии с инструкцией ЦБ. Банк должен иметь резервный и уставный капитал, отличную финансовую устойчивость, своевременно учитывать рекомендации ЦБ.

При нарушении указанных требований кредитные учреждения лишаются лицензии на привлечение депозитов от физических лиц. Проверить информацию об участии банка в ССВ можно по телефону горячей линии.

Чтобы исключить ошибку при размещении средств на депозите, рекомендуется внимательно изучить документы, подтверждающие финансовую стабильность, ознакомиться с данными отчетов.

Рекомендации АСВ по страхованию вкладов

Участие в ССВ предполагает выполнение обязанностей по перечислению платежей в резервный фонд . До клиентов учреждения должны доводиться условия программы. Для этого информация должна помещаться в зоне видимости там, где выполняется обслуживание посетителей. Финансовое учреждение обязано вести строгий учет обязательств по депозитам.

Клиенты финансовых учреждений должны знать о предложениях , которые не участвуют в ССВ, это:

- вклады на предъявителя;

- сберегательные счета;

- средства нотариусов;

- депозиты в других государствах;

- электронная валюта;

- деньги металлических счетов.

Компенсация выплачивается клиентам банка в случае отзыва разрешения на ведение финансовых операций . При добровольной ликвидации финансового учреждения не наступает страховой случай.

На учреждение может быть наложен мораторий в связи с недостаточным финансовым обеспечением для выполнения обязательств. Через 2 недели после объявления запрета вкладчики могут обращаться в АСВ с целью получения компенсации.

На финансовом рынке функционирует большое количество учреждений, поэтому сложно выбрать лучший вариант для открытия депозита. Чтобы не ошибиться, нужно изучить их рейтинги , положительные и отрицательные мнения клиентов. На сайте ЦБ РФ можно ознакомиться с отчетностью. О стабильном положении на рынке свидетельствует рост активов, уставного капитала.

Главным мотивом для размещения депозита является процентная ставка . Высокий показатель может указывать на отсутствие собственного капитала, попытку банка привлечь клиентов. Такие вклады связаны с риском. Поэтому физическое лицо при оформлении договора имеет право потребовать подтверждение участия в ССВ .

Наиболее важный вопросом, которым интересует каждый держатель денежного депозита, является страхование вклада, а именно сумма, которая будет возвращена при форс-мажорных обстоятельствах. Процедура страхования депозитов населения в 2021 году не претерпела никаких изменений. И даже тотальная потеря лицензий в банковском секторе не сможет повлиять на возврат вкладчикам переданных на хранение средств.

Закон о страховании вкладов

Действующий закон, регулирующий страхование вкладов частных лиц при отзыве банковских лицензий, предполагает возврат размещенных на счетах учреждения средств в полном размере, но не более установленного государством максимума. Предельная гарантированная сумма возврата составляет 1,4 млн рублей даже при вкладе в несколько миллионов. Если на счету обанкротившегося банка были размещены средства в меньшем объеме, гражданин без проблем получит свои деньги.

Если размер личных накоплений, размещенных на одном счету, превышал установленный государством лимит, вкладчика ставят в очередь на получение выплат. Однако гарантии возврата всей суммы никто дать не может – дополнительные выплаты осуществят после гашения требований кредиторов первой очереди и продажи имущества "с молотка".

Когда же вкладчик предусмотрел возможные финансовые проблемы в банке и разделил накопления на несколько вкладов до 1,4 млн, компенсацию выплатят по каждому депозиту в отдельности. При этом не имеет значения, в какой валюте гражданин хранил деньги – выплаты продут в рублях не позднее месяца после отзыва банковской лицензии.к содержанию ↑

Действующие изменения в законе

Изменения закона, вступившие в силу в 2016 году, предполагают:

- если клиент разместил средства в валюте иностранного государства, компенсация потери вклада производится в рублевом эквиваленте по курсу ЦБ, зафиксированному на дату обращения;

- закон предполагает компенсационные выплаты не только частным вкладчикам, но и юрлицам;

- страховой полис покрывает не только сам депозит, но проценты по нему;

- вкладчики суммы выше 1,4 млн смогут сначала получить базовую компенсацию в пределах установленного государством лимита, а остаток выплатят в порядке очереди после реализации банковского имущества с торгов.

Что делать клиенту, если его банк лишен лицензии? Во-первых, не паникуйте. Как только ЦБ принял категоричное решение, кредитному учреждению назначат временного управляющего в лице одного из надежных банков, который и станет возвращать средства со счетов граждан.

Информацию о том, кто стал управляющем, можно будет узнать на официальном сайте кредитной организации, а также через ресурс Агентства по страхованию вкладов. Как вы узнаете название распорядителя, необходимо обратиться по указанному адресу с договором на открытие вклада и общегражданским паспортом.

Для клиентов, оформивших потребительскую ссуду в этом же учреждении, обязательства по выплате задолженности будут уменьшены на величину вклада. Выплачивать долги теперь придется не «старому» банку, а его распорядителю. Банк-агент может предложить рефинансировать кредит по сниженной ставке или на особых, более выгодных, условиях.

На заметку. После отзыва лицензии у банка-кредитора не спешите выполнять ежемесячные платежи, пока не получите новые реквизиты. Если платить задолженность привычным способом, деньги могут пропасть, и придется вносить средства повторно. Обязательно сохраните чек операции – он может понадобиться, если придется разыскивать деньги в системе платежей.

Все ли вклады подлежат страхованию

К сожалению, государством застрахованы не все депозиты. Компенсация возможна по вкладам, открытым на физическое лицо, по зарплатным и пенсионным картам, а также счетам, на которые производят социальные выплаты.

Государство не выплатит компенсацию:

- владельцам сберегательных сертификатов;

- держателям металлических счетов;

- получателям электронных денег;

- собственникам депозитов, находящихся в банке на доверительном управлении;

- обладателям инвестиционных вкладов;

- владельцам счетов в других странах.

Для желающих положить деньги на депозит в 2021 году будет нелишним узнать, сотрудничает ли учреждение с Агентством по страхованию вкладов. Список банков, которые входят в систему страхования, можно получить на сайте ЦБ РФ.

Автор статьи

Читайте также: