Высказывается мнение что данные о состоянии банковской системы должны быть открыты для общества

Обновлено: 15.04.2024

На российском рынке банковских услуг сегодня действует несколько сотен кредитных организаций, и вопрос — как выбрать банк — далеко не праздный.

Источники информации о банке

Критерии выбора банка

Решение о том, какой банк выбрать, следует принимать после того, как вы соберете и проанализируете полученную информацию. Особое внимание стоит обратить на следующие факторы:

- Время существования банка. Хорошо, если банк известен на рынке более 5 лет - это, как правило, говорит о надежном положении компании и достаточном опыте в преодолении экономических трудностей.

- Учредители банка. Наличие информации об учредителях в открытом доступе обычно свидетельствует об их хорошей деловой репутации и отсутствии криминального прошлого. Желательно, чтобы в состав учредителей входили крупные корпорации или банковские группы (в том числе иностранные), которые смогут поддержать банк на плаву в кризисные моменты.

- Размер и структура капитала банка. О надежности банка говорит широкая сеть отделений, филиалов и банкоматов, величина уставного капитала более 1 млрд. руб., высокая доля в капитале собственных (не заемных) средств.

- Динамика активов банка. Для анализа следует сравнить текущие активы с активами за прошлый год и прошлый месяц. Положительная динамика говорит о стабильности организации. Если общие активы или отдельные статьи баланса сократились за год более чем на 25%, значит, компания испытывает финансовые затруднения.

- Ликвидность банка. Уровень ликвидности показывает, сможет ли банк вовремя (и в каком объеме) исполнить свои обязательства перед клиентами. Чем ближе показатели к предельным значениям, тем выше риск невыплат. Предельные значения составляют:

Н2 (мгновенная ликвидность, за 1 день) – ≥ 15 %;

Н3 (текущая ликвидность, за 1 месяц) – ≥ 50 %;

Н4 (долгосрочная ликвидность, за 1 год) – ≤ 120 %.

Отчет по данным показателям все банки должны предоставлять в ЦБ РФ. - Рентабельность. Характеризует размер прибыли, ее динамику и источники поступлений. Большую часть прибыли банк должен получать от основной, а не побочной деятельности.

- Участие в системе страхования вкладов. Если банк занесен в реестр Агентства по страхованию вкладов (АСВ), его клиенты при наступлении страхового случая (банкротство банка или отзыв лицензии) получат возмещение денежных средств. С декабря 2014 г. вкладчикам возмещаются депозиты в сумме до 1,4 млн руб. В настоящее время в системе страхования вкладов обязаны регистрироваться все коммерческие банки России.

- Процентная ставка. Завышенные ставки, существенно превышающие средний уровень, могут говорить о нехватке средств в банке. Привлекая таким образом клиентов, кредитное учреждение пытается погасить долги. Сориентироваться, действительно ли ставка завышена, можно, опираясь на результаты мониторинга максимальных процентных ставок в ТОП-10 банков, привлекающих максимальный объем депозитов, публикуемого ЦБ РФ.

Рейтинги надежности банков

В свободном доступе можно найти массу профессиональных рейтингов, регулярно оценивающих надежность российских банков по разным критериям: объему активов, прибыли, рентабельности, количеству вкладчиков и т.д. Самые показательные из них основываются на объеме активов и рентабельности. Рейтинги российских банков в основном выпускают отечественные рейтинговые агентства: Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М. Известные международные агентства (Fitch Ratings, Moody’s, Standard & Poor’s) работают только с крупнейшими российскими банками. Каждому участнику рейтинга присваивается оценка в виде буквенных обозначений в разных категориях. Например, значок «С» в «Рейтинге устойчивости банка» означает «высокая финансовая устойчивость».

На портале Выберу.ру можно ознакомиться с рейтингами надежности российских банков по активам, кредитам и депозитам.

Как выбрать банк — другие источники

Составить дополнительное впечатление и решить, какой банк лучше, можно по отзывам клиентов на различных форумах. Здесь вы найдете и сопоставите количество положительных и отрицательных оценок, сможете задать конкретный вопрос другим участникам форума или представителям банков. Однако следует учесть, что большинство мнений носит субъективный характер и однозначно принимать на веру полученную информацию не стоит. Соответствующий раздел с отзывами клиентов о работе банков имеется на портале Выберу.ру.

Информацию о текущем состоянии дел в банках можно получить из СМИ: новостной ленты, публикаций экспертов-экономистов, интервью топ-менеджеров и т.д. В таких статьях нередко между строк проскакивает масса полезной информации.

О состоянии кредитной организации немало расскажет и карта города, на которой отмечено количество отделений и банкоматов, а также районы, где они расположены.

Проанализировав все полученные сведения, вы сможете принять взвешенное решение о том, какой банк выбрать, и затем, обратившись в одно из его отделений, выбрать подходящий вам банковский продукт.

Страничка преподавателя М.В. Васильева запись закреплена

Задание для моих учеников, готовящихся со мной к ЕГЭ по обществознанию.

Прочтите текст и выполните задания.

В теории банковского дела и на основе банковского законодательства, (в частности, Законом «О Центральном банке Российской Федерации (Банке России)» 2002 года) принято, что Центральный Банк РФ является банком банков. Он во взаимодействии с правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику. Проводимая Банком России денежно-кредитная политика имеет две формы воздействия: прямые методы и косвенные…

Данные меры призваны воздействовать на экономическую ситуацию в стране путём контролирования объёма денежной массы, процентных ставок и т.д. Показателями, по которым Банк России судит об эффективности проводимой политики и состоянии банковской системы, являются нормативы банковской деятельности, которые по своей сути должны отображать положение кредитных организаций в той или иной экономической ситуации и давать представление об ухудшении или улучшении сложившихся тенденций.

Наиболее информативными по указанным критериям являются норматив уровня собственного капитала и нормативы ликвидности кредитных организаций, которые учитывают наличие у банков в краткосрочных, среднесрочных и долгосрочных периодах возможности расплачиваться по имеющимся обязательствам…

Мировой финансовый кризис 2008 года был выражен кризисом ликвидности кредитных организаций; соответственно, детальное изучение именно этого фактора становится наиболее актуальным. Кризис ликвидности в банке возникает тогда, когда кредитная организация в определённый период времени не имеет возможности отвечать по собственным обязательствам перед своими вкладчиками. Ликвидность банка определяется качеством привлечённых и размещённых средств, то есть ликвидностью обязательств, стабильностью депозитов и умеренной зависимостью от внешних заимствований.

Собственный капитал банка является одним из ключевых факторов регулирования, с помощью которого осуществляется регулирование текущей деятельности не только отдельных коммерческих банков, но и всей банковской системы в целом. Повышенное внимание, которое уделяется данному показателю, говорит о его значимости для кредитных организаций и регулирующих органов…

21. Что учитывают нормативы ликвидности банков? Чем, по мнению автора, определяется ликвидность банка? Почему детальное изучение ликвидности банков автор считает актуальным в настоящее время?

22. Используя текст и обществоведческие знания, приведите три объяснения того, почему Центральный Банк РФ назван «банком банков».

23. Привлекая обществоведческие знания, объясните, как на экономическую ситуацию в стране могут повлиять: а) объём денежной массы; б) величина процентной ставки. Используя факты общественной жизни, проиллюстрируйте примерами влияние каждого из этих факторов.

24. Высказывается мнение, что данные о состоянии банковской системы должны быть открыты для общества. Используя текст и обществоведческие знания, дайте три обоснования этого мнения.

Банк России снизил ключевую ставку с 17% до 14%. ЦБ допустил, что может продолжить уменьшать ее и дальше. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

С 29 апреля 2022 года ключевая ставка снизилась на 300 базисных пунктов — с 17% до 14%. Изменение ставки произошло второй раз за месяц — 11 апреля она была понижена с 20% до 17%.

С конца июля 2020 года, ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ начал повышать ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ «допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях». Многое будет зависеть от инфляционных данных и от того, как будут меняться внешние условия.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что рост покупательной способности населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На конец 22 апреля 2022 года годовая инфляция в целом по России составляет 17,7%. Из-за новых жестких санкций из банков начался массовый отток наличных денег — дефицит ликвидности банковского сектора превысил ₽7,33 трлн. Тогда ЦБ внепланово повысил ключевую ставку с 9,5% до 20%. Из-за этого проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 8 апреля составил ₽1,5 трлн, согласно данным Банка России.

Инфляция в марте росла рекордно высокими темпами, но в годовом выражении оставалась ниже ключевой ставки и ставок по банковским депозитам. Это позволило вкладчикам получить реальную доходность на уровне 3–5% годовых, что случается крайне редко. Обычно уровни инфляции и ключевой ставки приблизительно равны, что позволяет в лучшем случае сохранить покупательную способность денег, но зачастую инфляция опережает ключевую ставку, и тогда накопления на депозитах дают отрицательную доходность.

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

«Срок реагирования банков на изменение ключевой ставки зависит от шага и может составлять от одного дня до месяца. При резких изменениях ставки реакция бывает более быстрой. Банки вынуждены оперативно подстраиваться под изменение рыночной конъюнктуры», — рассказал главный аналитик ПСБ Дмитрий Монастыршин.

Что будет с процентами по вкладам

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По данным Индекса ставок по вкладам от проекта «Финуслуги», с 28 марта по 5 апреля средняя ставка по депозитам на срок три месяца снизилась на 0,55 процентных пункта, до 18,47% годовых. Впоследствии снижение ставок по вкладам продолжилось.

С 6 по 12 апреля оно ускорилось, и больше всего снизились проценты по краткосрочным вкладам на три — шесть месяцев. За неделю средняя ставка по вкладам на три месяца в топ-50 банках уменьшилась на 2,23 п.п., а на шесть месяцев — на 1,73 п.п. По долгосрочным вкладам в ставки уже были заложены ожидания снижения ключевой ставки, поэтому резкого снижения не произошло, отмечали на «Финуслугах».

Затем темпы падения процентов по депозитам замедлились. По данным с 19 по 26 апреля, снижение индексов доходности вкладов составило 0,2–0,5 п.п.

Главный аналитик ПСБ отметил, что ставки по депозитам меняются быстрее, чем по кредитам. По словам управляющего директора проекта «Финуслуги» Мосбиржи Игоря Алутина, банки стараются держать такой уровень процентов по вкладам:

крупные банки — ключевая ставка примерно -1–1,5 п.п.;

небольшие банки — ключевая +0,5–1 п.п.

Алутин отметил, что наибольшее снижение можно прогнозировать по вкладам на три месяца, а по более длинным оно будет менее заметным.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику, например снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

Снижение ставок создает условия для ослабления национальной валюты в открытой финансовой системе. Однако с конца февраля с учетом введения санкций и внутренних мер контроля движения капитала эта система в России фактически перестала быть открытой, отметили экономисты по России и СНГ «Ренессанс Капитала» Софья Донец и Андрей Мелащенко.

С другой стороны, ставка продолжает влиять на потребление и сбережения. «Но масштаб и скорость переноса движения ставки в курс рубля, безусловно, будут существенно меньше, чем прежде», — отметили эксперты.

Главный стратег «Атона» Александр Кудрин также считает, что влияние снижения ставки на курс будет ограниченным, так как сохранится большой дисбаланс между спросом и предложением валюты, в первую очередь из-за проблем с импортом, и продолжают действовать ограничения на движение капитала. Зельцер, наоборот, отмечал, что со снижением ставки рубль теряет фактор крепости от ЦБ.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

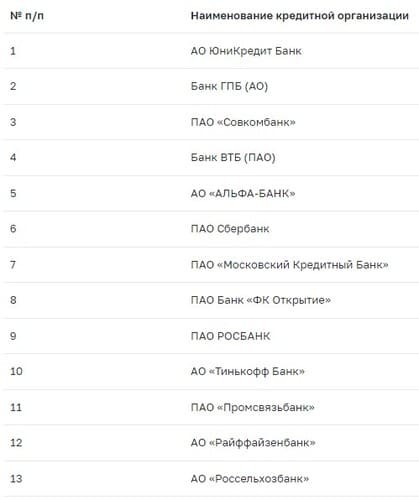

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

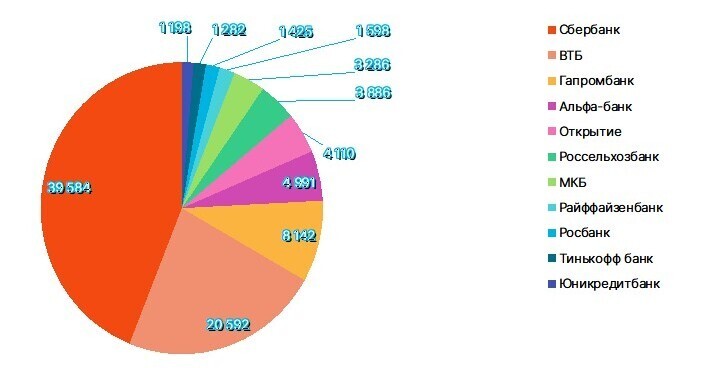

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

Прочитайте текст и выполните задания 21—24.

В современном мире банки играют важную роль в развитии экономики, оказывая на неё непосредственное влияние и, по сути, являясь основой формирования сбалансированного экономического развития. Банковская система любой страны как центр экономического механизма взаимодействует со всеми отраслями экономики, с населением, органами государственной власти, оказывая на них определённое воздействие. Эффективное функционирование банковской системы становится катализатором общего развития национальной экономики.

Вместе с тем в условиях существенных изменений, происходящих в постоянно меняющемся международном экономическом пространстве, и нарастающей глобальной финансовой турбулентности кредитные организации для любой финансовой среды могут стать основным источником повышенной опасности и детонатором кризисных явлений. Это делает ещё более актуальными проблемы обеспечения безопасности банковской системы в целом и устойчивости функционирования банковского бизнеса в отдельных финансово-кредитных институтах.

Банковская безопасность является важнейшей составляющей системы финансовой безопасности. Поэтому формирование её эффективной системы, способной быстро и адекватно реагировать на факторы внешнего воздействия, представляется необходимым условием национальной безопасности государства. Прежде всего следует определиться с самим понятием «банковская безопасность» (безопасность банковской системы), поскольку в специальной экономической литературе оно трактуется отнюдь не однозначно.

В документах Ассоциации российских банков банковская безопасность трактуется как безопасность кредитных организаций и их сотрудников, а также как клиентская безопасность – безопасность юридических и физических лиц, пользующихся услугами кредитных организаций. Вызывает определённые сомнения понимание банковской безопасности в практике банковского дела: банкиры чаще всего отождествляют её с обеспечением сохранности имущества банков и противодействием криминальным операциям, совершаемым с использованием интернет-технологий в банковской деятельности. На наш взгляд, безопасность банковской системы следует понимать как состояние, позволяющее коммерческим банкам обеспечивать эффективное удовлетворение общественных потребностей в качестве финансово-посреднических институтов, сохраняя при этом целостность и устойчивость функционирования вне зависимости от внешних и внутренних угроз.

Безопасность банковской системы формируется под воздействием сложной совокупности внешних и внутренних факторов политического, макроэкономического, информационно-правового, институционального характера. Их целесообразно рассматривать как факторы международного, общегосударственного, регионального и внутри банковского (внутрисистемного) характера. При этом в качестве внутрисистемных рассматриваются факторы, действующие внутри банковской системы на всех уровнях.

(по Гладковой С.Б.)

Задание 17 № 11160

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

Правильный ответ должен содержать следующие элементы:

1) ответ на первый вопрос, например:

— эффективное функционирование банковской системы становится катализатором общего развития национальной экономики;

2) ответ на второй вопрос, например:

— существенные изменения, происходящие в постоянно меняющемся международном экономическом пространстве;

— нарастающая глобальная финансовая турбулентность;

(Ответ на второй вопрос засчитывается только в случае указания двух факторов.)

3) ответ на третий вопрос:

— банковская безопасность является важнейшей составляющей системы финансовой безопасности.

Элементы ответа могут быть представлены как в форме цитаты, так и в форме сжатого воспроизведения основных

Автор статьи

Читайте также: