Зеленый банк что это

Обновлено: 22.04.2024

Всех банковских клиентов из числа юрлиц и ИП разделят на зеленых, желтых и красных. Красным мало того, что откажут в обслуживании, у них еще изымут все деньги в пользу государства.

ЦБ будет оценивать уровень риска банковских клиентов — юрлиц и ИП в части вовлеченности в подозрительные операции.

Законопроект № 1064272-7 с поправками в антиотмывочный закон № 115-ФЗ и 86-ФЗ «О Центральном банке» внесен в Госдуму.

В этом материале — обзор данного законопроекта.

Новый сервис

На базе ЦБ будет создан специальный сервис, платформа ЗСК (знай своего клиента), через который банки в режиме онлайн будут получать информацию об уровне риска по клиентам и их контрагентам.

Критерии отнесения организаций и ИП к определенной группе риска будут разработаны и опубликованы на сайте ЦБ.

ЦБ даются полномочия рассматривать заявления клиентов о пересмотре группы риска, к которой их причислили.

Клиентский светофор

Делить клиентов по группам риска будут как сами банки, так и непосредственно ЦБ — каждый «со своей колокольни».

Каждый клиент будет отнесен к одной из трех групп риска:

1) Высокий уровень риска вовлеченности в проведение подозрительных операций (красная зона);

2) Средний уровень риска вовлеченности в проведение подозрительных операций (желтая зона);

3) Низкий уровень риска вовлеченности в проведение подозрительных операций (зеленая зона).

При открытии счета банк будет проверять, к какой группе относится клиент.

Также банк будет проверять, какого цвета клиент, перед тем, как провести платежку.

Если хотите защититься не только от банковских, но и от налоговых проверок, записывайтесь на легендарный онлайн-курс «Клерка» — «Налоговые проверки. Тактика защиты». Курс учит защите от претензий налоговиков при всех видах налоговых проверок. Автор курса — бывший сотрудник ОБЭП, один из самых известных налоговых консультантов России Иван Кузнецов. Сейчас на курс скидка 30 %. Обучение полностью дистанционно, выдаем сертификат. Записывайтесь в форме ниже:

Преференции для зеленых

Банкам запретят отказывать в обслуживании клиентам, которые имеют низкий уровень риска и находятся в зеленой зоне.

Нельзя будет отказать в перечислении денег, если платежка идет от одного зеленого клиента к другому зеленому.

По платежам в адрес физлиц, в адрес желтых клиентов все будет по-прежнему строго, даже если операция проводится зеленым клиентом.

Ситуация с желтыми

В отношении лиц с желтым уровнем риска сохраняется вероятность при наличии подозрений в отмывании в отказе им открыть счет или провести операцию.

Запреты для красных

Если клиент находится в красной зоне, ему будет отказано:

- в приеме на обслуживание;

- в выдаче остатков денег с расчетного счета;

- в перечислении остатков денег на другой р/с в другом банке;

- в исполнении платежного поручения;

- в доступе к Системе быстрых платежей;

- в доступе к интернет-банку.

Если желтый или зеленый клиент перечисляет деньги красному, в этой операции также будет отказано. Исключение — переводы через Систему быстрых платежей.

То есть красный клиент не может ни потратить свои деньги, ни получить оплату от клиентов.

Обо всех вышеперечисленных случаях отказа банк обязан в 3-дневный срок сообщать в ЦБ.

Ответственность банка

В законе 115-ФЗ будет прописано, что отказ банка красному юрлицу или ИП в открытии счета, в выдаче остатков или перечислении их на другой счет по инициативе клиента, в доступе к СБП не будет являться основанием для возникновения гражданско-правовой ответственности банка за совершение соответствующих действий.

То есть если банк отказал красному — он имел на это право. Наказать его за это нельзя.

Информирование клиентов

Если вас отнесли к желтой или зеленой зоне, то узнать об этом можно, подав запрос в банк.

Если же банк отнес клиента к красной зоне, он обязан проинформировать клиента в течение 5 рабочих дней — сообщить ему «радостную весть» и ее последствия.

Если в красный список клиента внес ЦБ, то получив такую информацию от регулятора, банк также в 5-дневный срок извещает клиента.

Банк проинформирует красного клиента о возможности оспорить отнесение его именно к этой группе.

То есть банк в обязательном порядке информирует только красных клиентов. Желтые и зеленые должны сами подсуетиться, чтобы узнать свой статус.

Возможность оспорить

Если решение о помещении клиента красную зону принял банк, то заявление о пересмотре надо подавать туда. Если банк отказывается пересматривать свое решение, подается заявление в межведомственную комиссию при ЦБ.

Если решение о красном цвете исходит от ЦБ, то заявление на пересмотр надо будет подавать сразу в межведомственную комиссию.

Пересмотр группы риска

Может так произойти, что банк отнес клиента к зеленой группе, а ЦБ — к желтой. Или банк считает клиента желтым, а по данным ЦБ — он красный.

В этом случае банк может подать заявление в ЦБ и оспорить отнесение клиента к более плохой группе риска. Это заявление ЦБ должен рассмотреть в течение 10 рабочих дней. В итоге уровень риска может быть пересмотрен. Но не факт.

Если плохую группу риска присвоил банк, то клиент, обращаясь с заявлением на пересмотр, должен приложить к нему аргументированные пояснения и документы. Сделать это можно в течение 6 месяцев с момента попадания в опасную зону.

Если банк отказал в пересмотре, у клиента есть еще 6 месяцев, чтобы оспорить это решение в межведомственной комиссии ЦБ.

Если инициатива по отнесению к красной зоне исходит от ЦБ, оспорить его в межведомственной комиссии можно в течение 6 месяцев от даты получения клиентом данной неприятной информации.

Если ЦБ сменил гнев на милость, то клиента перенесут из красной зоны в другую в течение 1 рабочего дня со дня принятия такого решения.

Если ЦБ отказался пересматривать решение, то оспорить это можно в суде в течение 6 месяцев.

Последствия для красных

Красным клиентам дается 6 месяцев на подачу возражений. Через 6 месяцев банк в одностороннем порядке расторгает договор банковского счета.

В течение 5 дней после расторжения договора на счет банк обязан перечислить все деньги, которые остались на счете юрлица или ИП, в бюджет.

Если речь идет о валютном счете, то банк сначала продает валюту клиента, а потом уже рубли переводит в бюджет.

То есть красный клиент своих денег уже не увидит. Если не удалось оспорить решение об отнесении к красной зоне, с деньгами можно распрощаться. Они уходят государству.

На всякий случай, если вы не можете поверить в это, приводим отрывок из законопроекта:

Сейчас многие возмущаются из-за так называемой прощальной комиссии, которую берут банки, изгоняя нежелательного клиента. Она составляет в разных банках от 15 до 20 %.

Так вот в свете новых поправок в 115-ФЗ эта комиссия уже не будет казаться такой уж и драконовской. Сейчас клиент, которого посчитали подозрительным, может забрать свои деньги за минусом 20 %. Потом он не заберет вообще ни копейки. Как говорится, что упало — то пропало.

Закон должен вступить в силу через полгода после его принятия.

Желаем вам не оказаться в красной зоне. Не совершайте подозрительных операций!

Не все так печально

Впрочем, как говорится в пояснительной записке, 99 % фирм и ИП — это клиенты зеленой группы. 0,3 % — это желтый сегмент.

К красной зоне можно отнести 0,7 % клиентов банков из числа юрлиц и ИП.

В записке отмечается, что все изменения нацелены на то, чтобы снизить нагрузку на добросовестных предпринимателей за счет снижения превентивных ограничительных мер со стороны банков.

Сократятся расходы добросовестного бизнеса на взаимодействие с банками.

Предлагаемые поправки также имеют своей целью повышение эффективности работы противолегализационных систем банков и снижение объемов подозрительных операций.

Снизятся операционные расходы банков путем смещения акцентов в работе комплаенс-подразделений на клиентов с потенциально высокими рисками, включая так называемые риски контрагентов, сократить время осуществления проверок уровня комплаенс-риска контрагентов клиента, обслуживающихся в иных кредитных организациях.

Rating-Agentur Expert RA GmbH (RAEX-Europe) — независимое рейтинговое агентство. Ключевая специализация — анализ «зеленых» и ответственных финансовых продуктов.

Рэнкинг — это часть проекта RAEX-Europe по сбору, систематизации и анализу ESG-данных компаний постсоветского пространства. Аналитики агентства оценивали деятельность компаний по 200 индикаторам, которые отражают три основных блока: Environment — воздействие на окружающую среду, Social — персонал и местные сообщества и Governance — раскрытие информации и управление.

Как оценивались банки

Впервые c момента запуска проекта RAEX-Europe по созданию самой широкой по охвату базы ESG-отчетов российского бизнеса, специалисты оценили специфический с точки зрения экологии и социального эффекта сектор — российские банки. В отличие от промышленных или транспортных компаний, ESG-риски банковского сектора на первый взгляд минимальны.

В действительности, кредитные организации вносят достаточно серьезный вклад в состояние окружающей среды — как прямой, так и косвенный. Прямое влияние (особенно если речь идет о крупных банках с развитой сетью отделений) идет через потребление энергоресурсов, бумаги, выпуск пластиковых карт, а также создание новых рабочих мест как в крупных городах, так и в отдаленных регионах, куда зачастую «выносятся» бэк-офисы.

Но гораздо важнее вторая, косвенная составляющая воздействия — через финансирование банками экономики и населения. Не случайно на развитых финансовых рынках за последние годы появилось множество ESG-инициатив и принципов, которые стимулируют финансовые институты отдавать приоритет более ответственным с точки зрения экологии и общества проектам.

Первую, прямую составляющую воздействия RAEX оценивает с меньшим весом в общем рейтинге, но по тем же параметрам, что и для промышленных компаний — например, динамика образования отходов, потребления энергоресурсов и так далее. Вторая составляющая оценки — «экологические и социальные» активы банка — уникальная для этой сферы. Эксперты оценивают, есть ли в банке политики по «зеленому» и «социальному» финансированию, учитываются ли ESG-риски в кредитных политиках банка, есть ли на балансе банков «зеленые» и «социальные» проекты и так далее.

Кто возглавил список «зеленых» банков?

В качестве первичной выборки для оценки банков использовался список из топ-10 банков по объему комиссионных и процентных доходов за 2019 год, составленный нашими коллегами из «RAEX-Аналитики». В будущем этот список планируется расширить до топ-20 по активам на конец 2020 года.

Сбербанк ведет с властями дискуссию о послаблениях для «зеленых» кредитов, сказал РБК его первый зампред: ESG-политика делает компании более стабильными. Но ЦБ не хочет торопиться с льготами, так как опасается появления пузырей

Сбербанк обсуждает с ЦБ смягчение регулирования по кредитам, которые предоставляются с учетом ESG-принципов (Environmental, Social and Corporate Governance — окружающая среда, социальная ответственность и корпоративное управление). Об этом РБК рассказал первый зампред правления Сбербанка Александр Ведяхин.

«В настоящее время мы ведем переговоры с ЦБ о том, чтобы снизить риск-веса и резервирование по ESG-кредитам. На наш взгляд, такие заемщики фундаментально стабильнее, а значит, риск по невыплатам у них значительно ниже», — пояснил Ведяхин, добавив, что банк надеется на принятие ESG-регулирования в конце 2021 года или в 2022 году. В обсуждении этих вопросов также активно участвуют Минэкономразвития, Минприроды, зампред правительства по вопросам экологии Виктории Абрамченко, добавил он.

С аналогичными предложениями выступал и ВТБ. Президент банка Андрей Костин заявлял, что рассчитывает на «набор определенных инструментов» для финансирования экологических проектов. В частности, ВТБ предлагал Минэкономразвития установить для инструментов «зеленого» финансирования пониженный риск-вес в 50%. Надбавка влияет на объем сформированных резервов по кредиту и, как следствие, на ключевые нормативы банков.

Банк России видит риски в таких мерах. Сейчас в мире нет «однозначного признания» того, «что кредитный риск краткосрочных проектов и инструментов устойчивого финансирования ниже, чем у аналогов», сообщил РБК представитель ЦБ.

«Пока мы смотрим на ситуацию, оцениваем риски, участвуем в разработке стандартов Базельского комитета, который определяет свои подходы к оценке рисков. Мы считаем, что не стоит торопиться, например, внедрять стимулирующее регулирование, потому что это может привести к негативным последствиям, тем же пузырям», — добавил он.

Представитель Минэкономразвития заявил, что вопрос об изменении надзорных мер ради стимулирования «экологически ответственного финансирования» обсуждается на межведомственной рабочей группе. Представитель Абрамченко сообщила, что в правительстве знакомы с инициативами, они сейчас рассматриваются. РБК направил запрос в пресс-службу Минприроды.

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Как не ошибиться, создавая собственную торговую марку

Экономика РФ вступила в период изменений. Как это сказывается на банках

Зачем главы крупнейших компаний чистят туалеты и едят собачий корм

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Неторопливый миллиард: как россиянину успешно выйти на рынок Индии

Сотрудники воруют на работе: какие 10 мер помогут этого избежать

Смогут ли банки добиться льгот за «зеленые» проекты

Снижение риск-веса по кредиту, например, до 50% — это значительное послабление для банков и серьезный стимул выдавать больше ссуд по критериям ESG, говорит директор аналитической группы по финансовым организациям Fitch Антон Лопатин.

Сейчас в нормативных актах Банка России не выделяются заемщики с ESG-статусом, особые правила или коэффициенты риска к таким кредитам не применяются. К обычным корпоративным ссудам применяется риск-вес в 100%, но банки могут относить качественных заемщиков к «инвестиционному классу» и применять к их обязательствам коэффициент 65%. Чем выше показатель, тем больше резервов по выданному кредиту должен создавать банк.

Вопрос в том, по каким критериям относить кредиты в категорию ESG, замечает Лопатин. «В целом ESG-кредит при прочих равных несет меньше рисков, чем аналогичный, не соответствующий ESG-критериям. Однако верно ли отражать это риск-весом в два раза ниже — это вопрос», — рассуждает аналитик. В случае принятия таких мер нужно будет следить за соответствием кредита критериям ESG, так как соблазн выдать ссуду с пониженными требованиями «будет велик», добавляет он.

«Мы полагаем, что на текущей стадии зарождения российского рынка устойчивых финансовых инструментов для его развития могут оказаться более действенными непруденциальные меры поддержки, такие как налоговые льготы и механизмы субсидирования затрат, связанных с выпуском устойчивых инструментов. Мы направляли соответствующие предложения в Минэкономразвития России», — сообщили РБК в ЦБ. Регулятор также работает над созданием правовых условий для выпуска корпоративных облигаций, которые обяжут эмитентов проводить принятую компанией политику по декарбонизации и по устойчивому развитию, добавил он.

У российских банков сейчас нет единой методики и моделей оценок подобных рисков, отмечает заместитель группы оценки рисков устойчивого развития АКРА Владимир Горчаков. «Говорить о том, что все банки проводят качественную оценку ESG-рисков, нельзя. Заемщик с высоким ESG-рейтингом, как правило, более транспарентен, но это совершенно не означает повышенного кредитного качества», — подчеркивает эксперт.

По его мнению, применение в России пониженных риск-весов для ESG-кредитов — далекая перспектива. «Эта дискуссия еще не завершена даже в ЕС», — говорит он, напоминая, что Еврокомиссия приняла резолюцию по перенаправлению потоков капитала в климатически и экологически полезные проекты, но Европейский центральный банк макропруденциальных стимулов банкам еще не дал.

Инициативы по снижению риск-весов для ESG-кредитов обсуждались центральными банками разных стран. В частности, Венгерский национальный банк снизил риск-веса по нескольким категориям кредитов, направленных на финансирование «зеленых» проектов, приводит пример заместитель директора группы «финансовые институты» S&P Global Ratings Екатерина Марушкевич, но «в целом по миру такие меры центральных банков не являются распространенной практикой».

Как Сбербанк хочет переводить клиентов на «зеленые» продукты

Сбербанк готов выдавать льготные кредиты тем клиентам, которые проводят экологическую и социальную трансформацию своего бизнеса, отметил Александр Ведяхин. Во втором квартале 2021 года «Сбер» планирует сделать стандартной возможностью для всех корпоративных клиентов получать кредиты с переменными ставками, которые будут зависеть от ESG-условий. Для этого будут установлены ESG-ковенанты, цель которых — стимулировать клиентов повышать свою устойчивость через требования по улучшению нефинансовых показателей. К таким ковенантам относятся, например, ограничение интенсивности выбросов углерода, соблюдение прав человека в компании, уровень травматизма, политика по противодействию коррупции и т.д.

«Размер неустойки при нарушении, а также возможной скидки за «зеленость/устойчивость» — вопрос каждого конкретного кейса», — говорит Ведяхин. Подобный кредит уже выдавался в сделке с АФК «Система» в ноябре 2020 года: процентная ставка в ней привязана к выполнению требований об экологической политике и ответственном инвестировании.

«Когда клиент переходит на ESG-принципы, он становится фундаментально более стабильным, а значит, снижается и наш риск как кредитора. И наоборот, у компании с низким ESG-рейтингом риски выше, потому что ей потенциально грозят штрафы и не все готовы покупать продукцию у такой компании», — считает Ведяхин. В первую очередь ESG-трансформация касается компаний-экспортеров, продолжает он: «Сейчас, конечно, об этом прежде всего думает крупнейший бизнес, но в дальнейшем это будет касаться среднего и малого бизнеса».

Что касается физических лиц, то Сбербанк рассматривает меры по их стимулированию становиться более ориентированными на «зеленую» повестку, в том числе за счет ценовых факторов. «Скидки могут быть на целевые кредиты — например, на ипотеку (экологичные дома) и автокредиты (электромобили), но это в перспективе. Мы сейчас ведем разъяснительные переговоры с застройщиками, но рынок еще не готов к переходу на «зеленые» технологии. Потребности жить в «зеленом» жилье в массовом сегменте пока нет», — рассуждает Ведяхин.

«Сначала надо сформировать этот рынок, понять, как это «живет», потом при необходимости прийти к государству за мерами поддержки», — подчеркнул он, отвечая на вопрос о возможности льготной госпрограммы по «зеленому» ипотечному или автокредитованию.

ESG-ковенанты пока являются имиджевой историей, которая интересна банкам из топ-10, — такие продукты могут появиться во всех крупнейших российских банках до конца года, считает Владимир Горчаков: «Для локальных или нишевых игроков это дополнительные временные и организационные затраты. Исключение составляют банки, где в капитале остаются международные банки развития или фонды». Кроме «Сбера» ESG-кредит уже выдавал Совкомбанк — $300 млн на строительство АЭС в Турции.

Насколько популярны «зеленые» кредиты

Портфель «зеленых» или ESG-кредитов в Сбербанке на конец марта составил около 55 млрд руб., хотя изначально банк рассчитывал выдать лишь 30 млрд руб. к 1 июля 2021 года, сообщил Александр Ведяхин. Свыше 90% кредитов было выдано солнечным и ветряным электростанциям, еще почти 9% — на строительство мусороперерабатывающих заводов. Для сравнения: в целом на конец первого квартала корпоративный кредитный портфель Сбербанка составлял 11,9 трлн руб.

Привет всем, читаю Пикабу больше 6 лет, написать решил впервые.

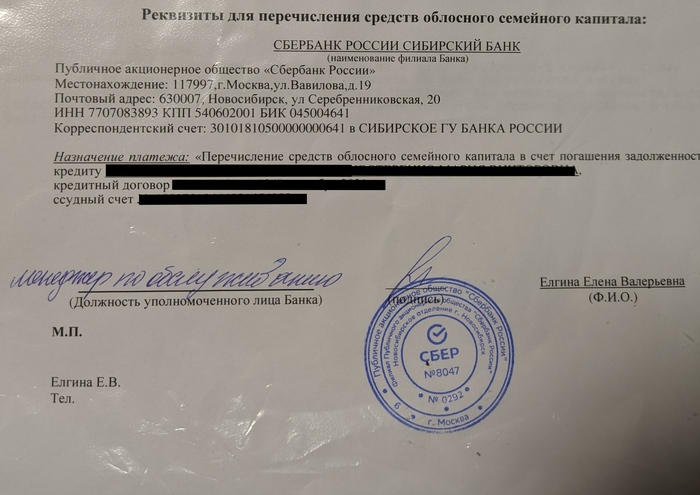

Я - многодетный отец-ипотечник, за это губернатор Новосибирской области решил выдать моей семье небольшой ништячок, чтобы платились легче и радостнее - областной семейный капитал.

Для оформления этой выплаты сотрудники в МФЦ запросили справку в моём любимом зелёном банке - "Справку об остатке основного долга". Повторили четыре раза, выдали памятку, где подчёркнуто, что справка должна называться именно так и никак иначе.

10 дней назад пошёл оформлять этот нужный документ в ближайший к дому офис Сбера. Сотрудница с добрыми глазами сытой буренки поулыбалась, послушала меня и выдала "Справку о задолженности по ипотечному кредиту". Не согласился я, говорю, давайте без импровизации - есть четкое название, придерживайтесь текста. Поохала сотрудница про бюрократию (это в Сбере то), подсуетила местного молодого стажёра, нашла, сделала нужную. Проверил данные, забрал, попрощался.

Подал документы в МФЦ, получаю обратный звонок - опечатка у Вас в справке, в двух местах. Проверил - точно, сотрудница с добрыми глазами написала "облосной" вместо "областной". В двух местах, как будто специально.

Поматерился я тихонько в уголке МФЦ, пошел в Сбер. Добрался до своей любимой сотруднице с добрыми глазами, показываю, мол, Елена Валерьевна, что ж вы делаете то такое, на смех меня выставляете. Говорит, а что же Вы, borov88, не проверили то за мной справку? Я уже не сдержался, говорю, Вы, Елена Валерьевна, охуели что ли? Где же это видано, у сотрудника Сбербанка (ни хера собачьего, между прочим) орфографию проверять? Вы же, как-никак, специалист. Высокое образование кончали, всё-таки.

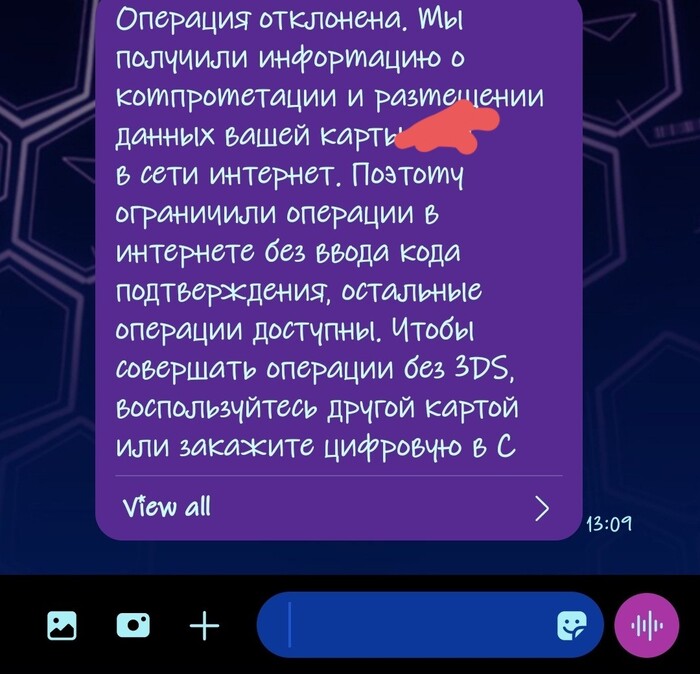

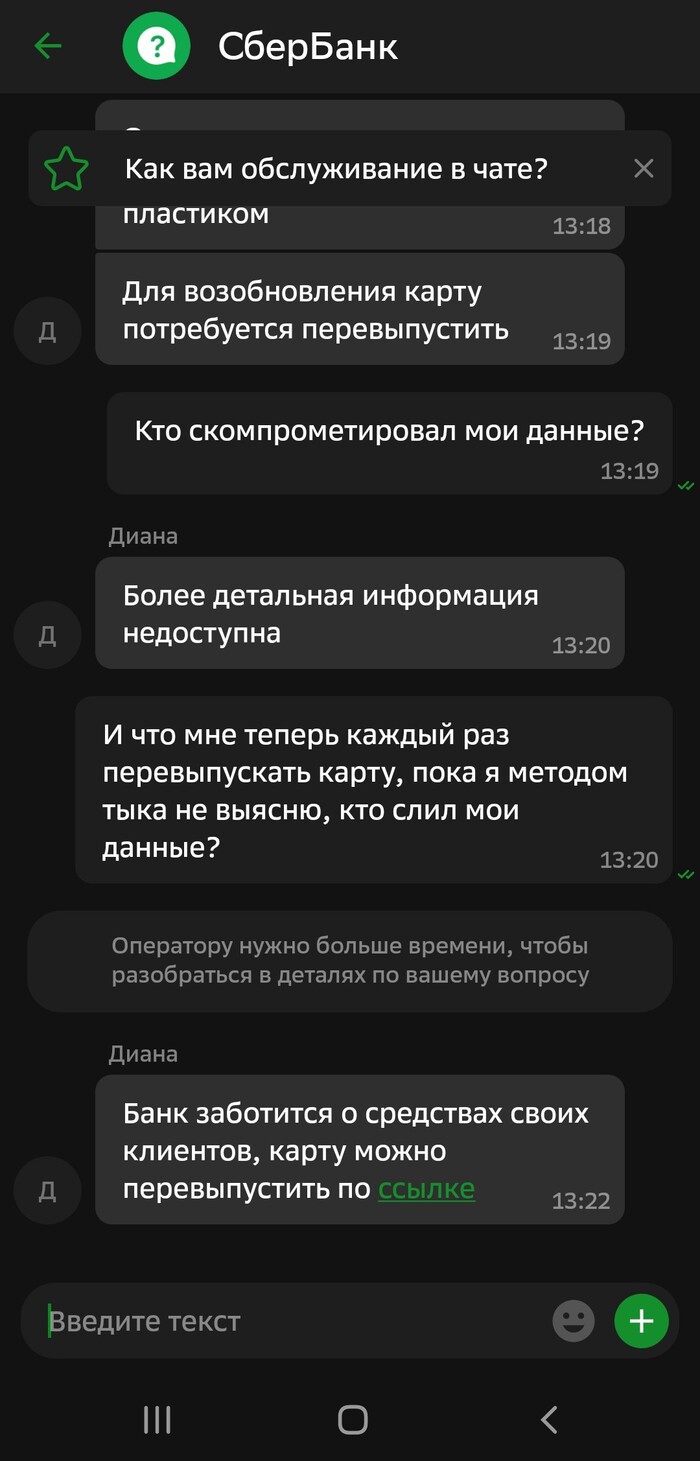

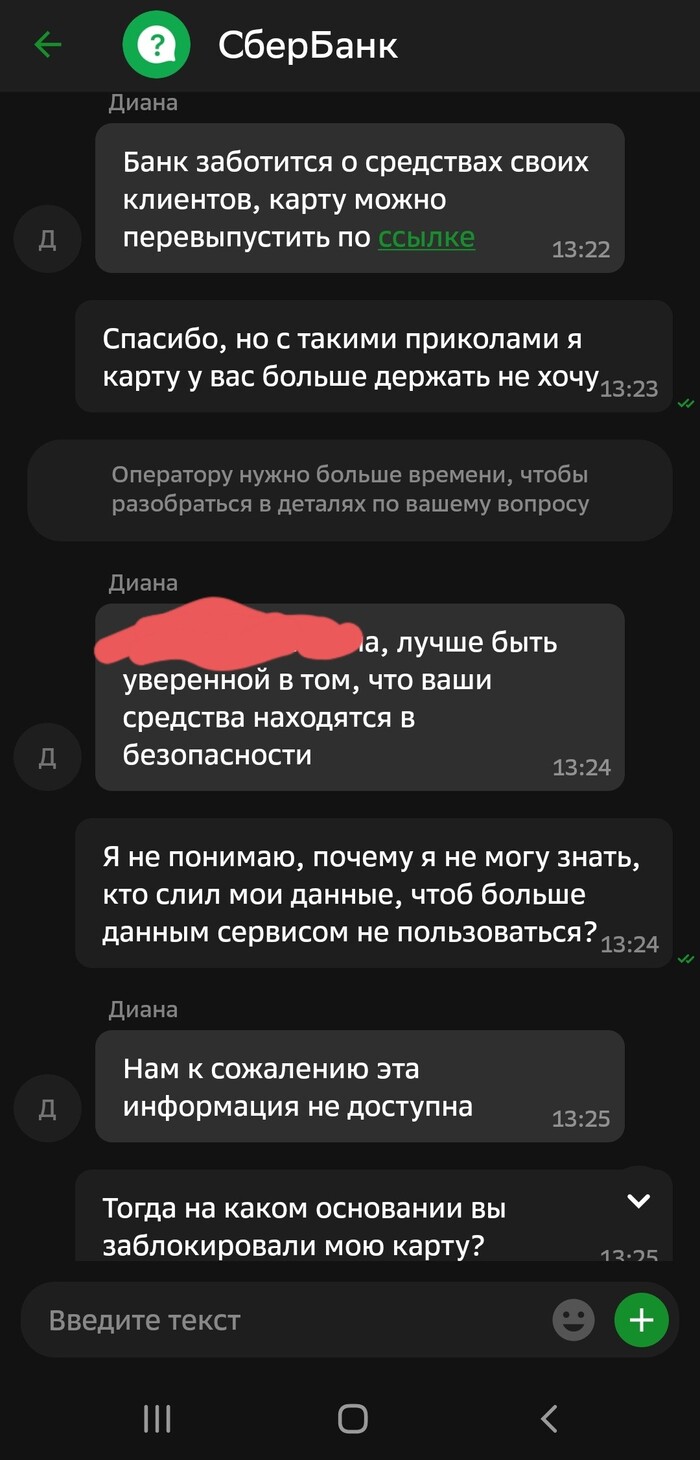

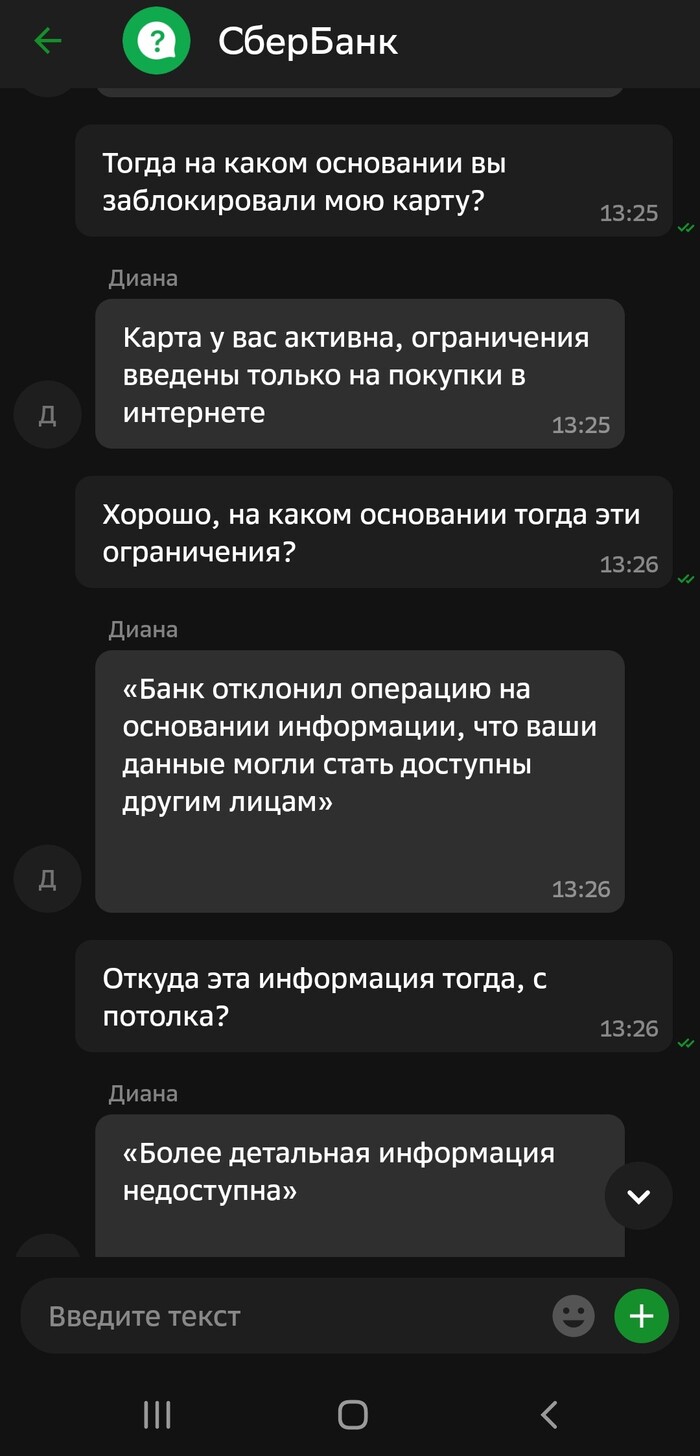

Мы заблокируем тебе оплату в интернете, просто так, мы не знаем почему, мы не знаем кто, но наверняка же ведь кто то слил, так что соси и пожалуйста отсыпай нам каждый месяц 60 рублей за возможность платить в интернете и перевыпускай карту каждый раз, когда у нас зачешется левая пятка

а я всего лишь хотел оплатить интернет

Пропали акции в СберИнвестор

Всем привет. Кто нибудь знает, куда в приложении Инвестор от Сбера пропали акции США? Были акции Нр, интел, люмен. Неторговались последние полтора месяца, но по крайней мере в приложении были видны. Сейчас только российские акции. Денег, соответственно, на счёте тоже нет. Поддержка Сбера молчит. Что за хрень?

Сбербанк и снятие ареста со счёта (не снял)

Здравствуйте. Решил написать сюда, потому как ситуация, на данный момент, мне кажется безвыходной.

г. Лабинск, Краснодарский край.

27 декабря 2021 г. я закрыл долг перед ФССП , после чего в банках у меня были сняты аресты со счетов. Во всех банках, кроме одного. Со сбербанком эпопея длится уже 4 месяца.

Сначала судебный пристав отправила в банк постановление о прекращении взыскания. В сбербанке на это обращение никак не отреагировали. Далее последовала череда телефонных переговоров со сбером, суть которых свелась к следующему - я должен сам взять у приставов документы о прекращении взыскания и отнести их в банк. Хорошо. Я это сделал. 2 раза. Оба раза безрезультатно. Когда спрашивал службу поддержки почему ничего не произошло - овечали: "Мы направляли вам СМС с результатом, но оно не дошло, видимо, ваш телефон был вне зоны доступа". Это уже откровенная чушь. 13 апреля 2022г. Я в очередной раз взял у пристава документы о прекращении взыскания и в очередной раз отнёс их в банк. И в очередной раз ничего не случилось. Счёт с моими средствами так и остаётся заблокированным. Общее впечатление, которое сложилось у меня - сбербанк все сваливает на пристава, пристав на сбербанк. А в минусе я.

Надеюсь на силу Пикабу

Сбербанк - банк приколов

Хохма в том, что для разблокировки нужно перевыпустить карту сбербанка.

Ну тоесть, надо прождать сколько-то дней, прежде чем я смогу пользоваться, ибо старая карта заблокируется.

Смешно, сбербанк, смешно.

Ладно, если бы там сумма лежала хорошая. Там 1500 р.

Сбер! Ты настолько жадный?

P.s. Взял доверительный платёж, поехал на каршеринге домой, ну и само собой, услугу пользования авто закончил, а деньги на списались. Интересно, че дальше делимобиль делать будет.

Оплата PAY.MTS TOPUP от Сбера

Всем доброго времени суток, ничего не предвещало беды…как говорится никогда такого не было и вот опять проблемы с банками. Пользуюсь услугами вечно зелёного банка давольно давно периодически случались проблемы разного характера, но все как то забывалось само по себе, но сегодня удивил как никогда. Приходит смс от 900 покупка 940р PAY.MTS TOPUP, сразу же перевожу деньги на другую карту и после звоню в сбер, меня там выслушали, утешили, что переживать мне не стоит ибо денег мне все равно никто уже не вернёт и заблокировали карту ссылаясь на то, что мошенники узнали инфу и теперь ее нужно перевыпускать, благо я перевёл деньги ибо карту заблокировали в процессе разговора и даже не удосужился никто узнать, стоит ли ее блокировать мне, а если бы у меня денег больше не было, на кой мне хрен дальше жить то?! Начинаю гуглить про эти списания и оказывается таких бедолаг как я тысячи, эта афера процветает как минимум с 17ого года все о ней знаю (т.е.банк) и никто никаких мер не проявляет, мтс перекидывает вину на сбер, сбер говорит что они не занимаются возвратом денежных средств и наглым образом сливаются. Получается, пользуясь услугами этого банка можно проснуться без денег (т.к никаких подтверждений и кодов для списания им не нужно), а в банке тебе скажут, что это исключительно твои проблемы!

О специалистах зелёного банка

Привет всем, читаю Пикабу больше 6 лет, написать решил впервые.

Я - многодетный отец-ипотечник, за это губернатор Новосибирской области решил выдать моей семье небольшой ништячок, чтобы платились легче и радостнее - областной семейный капитал.

Для оформления этой выплаты сотрудники в МФЦ запросили справку в моём любимом зелёном банке - "Справку об остатке основного долга". Повторили четыре раза, выдали памятку, где подчёркнуто, что справка должна называться именно так и никак иначе.

10 дней назад пошёл оформлять этот нужный документ в ближайший к дому офис Сбера. Сотрудница с добрыми глазами сытой буренки поулыбалась, послушала меня и выдала "Справку о задолженности по ипотечному кредиту". Не согласился я, говорю, давайте без импровизации - есть четкое название, придерживайтесь текста. Поохала сотрудница про бюрократию (это в Сбере то), подсуетила местного молодого стажёра, нашла, сделала нужную. Проверил данные, забрал, попрощался.

Подал документы в МФЦ, получаю обратный звонок - опечатка у Вас в справке, в двух местах. Проверил - точно, сотрудница с добрыми глазами написала "облосной" вместо "областной". В двух местах, как будто специально.

Поматерился я тихонько в уголке МФЦ, пошел в Сбер. Добрался до своей любимой сотруднице с добрыми глазами, показываю, мол, Елена Валерьевна, что ж вы делаете то такое, на смех меня выставляете. Говорит, а что же Вы, borov88, не проверили то за мной справку? Я уже не сдержался, говорю, Вы, Елена Валерьевна, охуели что ли? Где же это видано, у сотрудника Сбербанка (ни хера собачьего, между прочим) орфографию проверять? Вы же, как-никак, специалист. Высокое образование кончали, всё-таки.

Ответ n782 в «Вот и всё, СберПрайм и даже СберПрайм+»

Я вам больше скажу, пропала кнопка в СбереМаркете оплатить спасибами. Тех отдел мямлит нечто невразумительное.

@sbermarket, что скажете?

Приятный момент от сбербанка

На волне негативных постов о сервисах сбера хочется разбавить ситуацию позитивной историей о том, как сбербанк пошёл мне на встречу и исправил последствия допущенной мной ошибки по снятию наличных с кредитной карты.

Сбер - единственный банк, которым я пользуюсь, и есть у меня 2 его карты, дебетовая и кредитная. Мне нужно было снять наличные с дебетовой, но, подойдя к банкомату, я по привычке и немного задумавшись, приложил к нему кредитную карту, ввёл пин и запросил выдачу наличных. Через пару минут по дороге домой пришла СМСка, из которой я понял, что перепутал карты и с меня списалась комиссия в 390 рублей за эту операцию, что в целом стандартная практика для кредиток.

Обидно конечно, да и сумма не то чтобы маленькая для меня, сразу позвонил на горячую линию, но девочка на том конце провода помочь ничем не могла. Придя домой, немного погуглив, встретил отзывы о подобных ситуациях, произошедших с другими банками, в некоторых случаях удавалось вернуть комиссию.

Что было дальше:

1) Перевёл с дебетовой карты на кредитную сумму, которую я ошибочно снял с кредитки;

2) Отправился в отделение банка, сообщил работнице о своей проблеме и желании оставить обращение.

3) Она дала мне лист бумаги и попросила написать обращение, в обращении я последовательно изложил порядок совершенных мною действий, указал адрес и номер банкомата, время снятия наличных, время перевода этой суммы с дебетовой карты на кредитную, акцентировал внимание на том, необходимая мне сумма изначально была на дебетовой карте и что это просто была ошибка из-за невнимательности, а также на том, что банкоматы в последнее время не предупреждают о комиссии, а сразу начинают выполнение операции, если сумма снятия выбирается сразу с главного экрана, без ручного ввода. Ну и дополнительно указал, что я добросовестный и давний клиент сбербанка, и попросил пойти на встречу и вернуть комиссию

Далее работница перепечатала объявление себе в компьютер, распечатала его и отдала мне на проверку и подпись, после чего оставалось только ждать решения в уведомлениях в приложении банка.

Из-за массового сбоя у ростелекома приложение банка для меня стало доступно только сегодня и, зайдя в него, я был приятно удивлён. Официального ответа не поступило, но комиссия была возвращена ещё вчера

Честно, верил что пойдут на встречу, но, как и всегда, ожидал решения не в свою пользу. Возможно, кому-нибудь в будущем пригодится этот пост, и спасибо сбербанку за оперативное и позитивное решение данной ситуации)

Автор статьи

Читайте также: