Банковские карты заблокируют или нет

Обновлено: 02.05.2024

Один из самых страшных кошмаров современного человека — это остаться без средств к существованию. Особенно в ситуации, когда ты понимаешь, что средства на банковской карте у тебя есть — или все-таки правильнее сказать — были еще недавно? Но они вдруг стали недоступны.

В данной статье мы обойдем стороной тему мошенничества как способа потерять свои сбережения. Но поговорим о том, что же делать, если приставы арестовали вашу банковскую карту. Или же ее вдруг внезапно заблокировал банк по решению все тех же приставов.

Согласно официальным данным 87% взрослого населения нашей страны являются держателями банковских карт. У многих физ. лиц этих карт даже не одна, а несколько, временами — до 10. А это значит, что, скорее всего, все эти люди получают зарплату, пенсию и иные «белые» выплаты на свои банковские карточки. С одной стороны это удобно, так как деньги всегда «под рукой», можно быстро совершать покупки, в том числе и через интернет. Или помочь переводом близкому человеку.

С другой стороны, возрастает шанс внезапно их лишиться — в смысле денег, а не близких людей. Хотя денежные вопросы часто делают из близких людей крайне удаленных. Как и за что можно «схлопотать» арест, блокировку или списание денежных средств с банковской карты? В этой статье мы расскажем:

- Как узнать, за что наложен арест?

- Как быстро судебные приставы блокируют карты (снимают деньги) и сколько они вправе снимать?

- Чем отличается блокировка карты от ее ареста?

- На какие карты не накладывают арест приставы?

- Как избежать блокировки денежных средств?

- Как убрать арест с банковской карты?

- Что делать если пристав не снимает ареста с карты?

Как и за что можно получить арест, блокировку или списание денежных средств с банковской карты?

Тут все очень просто. Можно даже не отрывать «пятую точку» от дивана. Достаточно сперва накопить долги — по налогам, кредитным платежам, ЖКУ, алиментам или штрафам ГИБДД и т.д. А потом упорно и методично игнорировать звонки и письма. Сначала от тех, кому вы должны. Потом — от коллекторов. Затем — из суда и от судебных приставов.

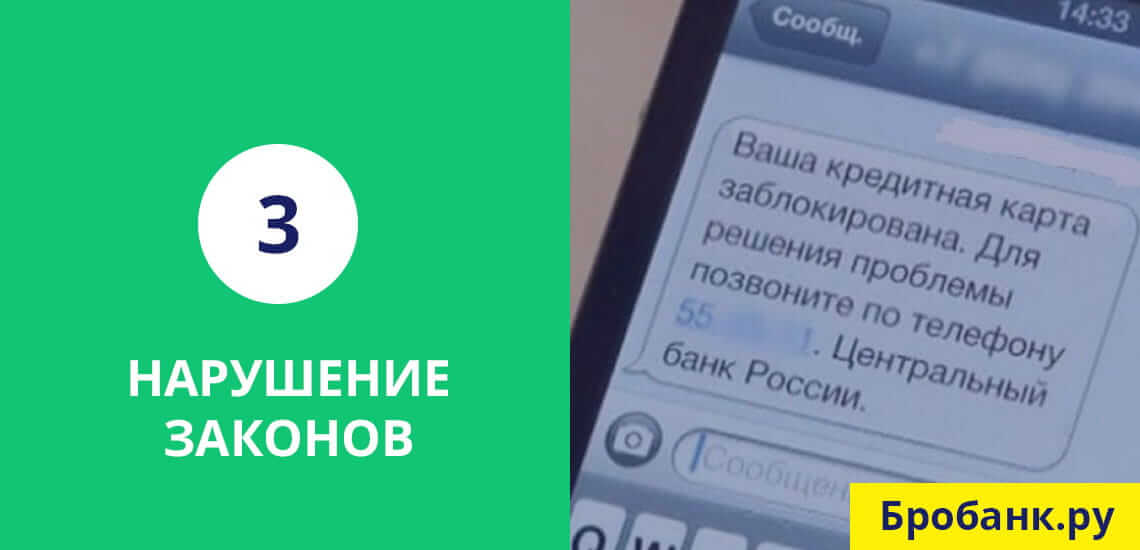

И в один прекрасный день, когда вы будете совершать покупки, ваш пластик, а точнее денежные средства на нем, окажутся заблокированными. Или же можно совершить одно из противоправных деяний, наказание за которые предусмотрено разделом 8 Уголовного кодекса РФ («Преступления в сфере экономики»).

От приставов пришло письмо,

что на мои счета наложен арест.

Чем мне это грозит?

Как узнать, за что наложен арест?

Что значит «арест»? Сразу нужно оговориться, что физически ваш «пластик» арестовывать не будут. К вам не явится группа быстрого реагирования (маски-шоу), не положит вас «лицом в пол» с целью найти и отобрать вашу карточку . Все более прозаично. Ограничения касаются денег, которые находятся на карточке, а точнее, на банковском счете, к которому она «привязана».

Кроме того, нужно разграничивать взыскание и арест. Арест является обеспечительной мерой, в том числе в рамках уголовных дел, тогда как взыскание служит для передачи денег вашему кредитору на основании соответствующего судебного акта.

Как понять, наложен ли «арест» на карту (денежные средства)? Если у вас вдруг высветились нули в банковском приложении, или появилась надпись «заблокирована», это значит, что с вашей карточкой возникли проблемы.

Может ли банк самовольно арестовать (заблокировать), списать ваши денежные средства на картах без указания приставов? Может. Но не по собственной инициативе. По действующему законодательству взыскатель может принести исполнительный документ сразу в кредитное учреждение, минуя службу СП. Кроме того, в рамках уголовных дел документы об аресте счетов следователь или суд направляет непосредственно в финансовую организацию.

Я не могу снять средства с карты.

Куда я должен обратиться первым делом?

Спросите юриста

Как узнать, кто наложил арест на счет? Можно обратиться за информацией отделение банка, в котором вы обслуживаетесь. Или посмотреть на сайте ФССП РФ, имеются ли в отношении вас исполнительные производства.

Информации же о ходе расследования и рассмотрения уголовных дел в открытых источниках нет.

Правда, надо оговориться, что иногда банки блокируют карты по собственной инициативе. Делают они это во исполнение требований 115 федерального закона РФ, который принуждает банки блокировать карты клиентов за подозрительные проводки, которые могут совершаться для финансирования терроризма или отмывания доходов. Но лучше в такие блокировки не попадаться. Отмыться от таких обвинений крайне сложно.

Как быстро судебные приставы блокируют карты (снимают деньги) и сколько вправе снимать?

Давайте попытаемся разобраться, через сколько дней после суда приставы-исполнители блокирую карточки должников или снимают с них деньги. Тут много зависит от самого судебного разбирательства. Например, подавалась ли апелляционная жалоба на решение.

СП, после получения исполнительного документа и возбуждения производства, направляет копию постановления должнику. У последнего есть 5 дней с момента получения такого письма «счастья», чтобы добровольно погасить задолженность. Поэтому точно рассчитать, сколько дней потребуется СП, чтобы добраться до ваших сбережений, проблематично.

Но за неделю — дней 10 пристав получит исчерпывающую информацию о ваших банковских счетах.

Напомним (или просветим, если вдруг вы не знали), что пристав легко и быстро найдет все ваши счета в банках. О них банки информируют налоговую службу. Также каталог счетов граждан ведет соответствующая структура внутри Банка России. А любой банк никогда не откажется выполнять требования пристава по аресту счетов и блокировке карт.

Кто, кроме пристава, может

заблокировать карту? Закажите

звонок юриста

Намного проще ответить на вопрос — а сколько денег могут снимать приставы? Потому что точные цифры (проценты) прописаны в законе. Это:

- до 50 % с заработной платы и иных доходов при погашении задолженности, ну скажем, по кредитным договорам и т.д.;

- до 70 % с тех же доходов, что и в первом случае, но по следующим обязательствам: алименты, возмещение ущерба от преступлений, вреда здоровью и жизни граждан, выплаты по потере кормильца;

Эти ограничения распространяются на «новые» поступления, возникающие после открытия ИП. Если у вас скопилась приличная сумма на карточках, в том числе зарплатной (возможно, вы только вчера получили очередную премию, аванс и т.д.), то пристав-исполнитель с удовольствием спишет все деньги с карты подчистую и передаст их вашему взыскателю .

Заблокировать ваши карты (кредитные, зарплатные, дебетовые) и оставить вас без денег легче, чем вы думаете. Если у вас есть просроченная задолженность, и вы не живете по адресу вашей регистрации, не проверяете там почту, не отслеживаете судебные дела, такая блокировка может стать для вас неприятным сюрпризом в самый неподходящий момент.

Чем отличается блокировка карты от ее ареста?

Для обычного человека, что воля, что неволя — все равно. И арест, и блокировка карты не дают человеку возможности распоряжаться своими средствами на банковском счете: платить за покупки в физическом и виртуальных мирах, совершать переводы, снимать деньги в банкомате. Порой даже батон хлеба и пачку сигарет купить невозможно! Совет — еще раз задумайтесь о пользе наличных денег в доме.

Но различия между арестом и блокировкой карты все же есть.

Арест карты — это обеспечительная мера, с помощью которой по инициативе судебного пристава полностью или частично блокируются средства на карте должника. Должник больше не сможет распоряжаться деньгами на своей карте. При этом деньги на счет карты могут зачисляться. На нее придут и зарплата, и перевод от родных.

Блокировка карты — это запрет на все операции, которые были раньше доступны с помощью карты. Картой нельзя платить, нельзя снять с нее наличные деньги. Банкоматы могут оставить такую карту себе, в просторечьи — «сожрать». На заблокированную карту средства перевести нельзя — они вернуться отправителю.

Может ли пристав

арестовать кредитную карту?

Закажите звонок юриста

На какие карты не накладывают арест приставы?

Есть проверенная информация, что приставы отказываются блокировать контурные карты и карты автомобильных дорог. Ну, а если серьезно? Приставы имеют право налагать взыскания абсолютно на все карты всех российских банков и всех платежных систем. Поэтому будет правильнее спросить так — какие денежные суммы приставы не могут взыскивать?

Например, СП не вправе удерживать денежные средства со следующих компенсаций (выплат):

- Возмещение вреда, причиненного здоровью;

- Возмещение вреда, в связи с потерей кормильца;

- Алименты; ;

- Пособия на детей;

- Выплаты участникам боевых действий;

- Командировочные, подъемные, связанные с географической переменой места работы.

Как избежать блокировки денежных средств?

Что нужно делать, чтобы избежать блокировки карты судебными приставами-исполнителями? Может быть, кому-то эти советы покажутся странными, но чтобы ваши средства не заблокировали, нужно:

- Во-первых, избегать образования и накопления просроченной задолженности. Просроченная задолженность приводит к судебному разбирательству со всеми вытекающими из этого последствиями. А последствия — вы внезапно остаетесь без денег.

- Во-вторых, если из-за различных жизненных ситуаций (потеря работы, непредвиденные крупные расходы) вы все-таки просрочили внесение оплаты по долгам, то не нужно игнорировать звонки и письма из банка, ну и от прочих кредиторов. Есть вероятность договориться о рассрочке погашения задолженности, ведь рассмотрение дела в суде займет определенное, не самое короткое, время.

- В-третьих, если первые два варианта не сработали, и на вас подали суд, не нужно его игнорировать. Есть законные способы «потянуть» рассмотрение дела, уменьшить неустойку, получить отсрочку или рассрочку исполнения решения. Кроме того, предоставив информацию сотруднику ФССП РФ о наличии зарплатных, социальных или кредитных карточек, вы сможете избежать их блокировки или незаконного списания с них средств.

- В-четвертых, вам никто не запрещает снять деньги до блокировки счетов, конечно, если вы успеете это сделать . Способ не совсем «правильный» с точки зрения закона. Зато он не даст вам умереть с голоду или оказаться на улице, на случай, если вы арендуете жилье.

- В-пятых, чувствуя, что «долги подгорают», можно отказаться от всех карт. При легальной работе и белой зарплате сделать это сложно. Но, зная, что вот-вот за вашими средствами начнут охотиться приставы, лучше «уйти в наличку».

Может ли пристав арестовать наличные деньги,

которые я снял за день до введения

блокировки карты? Спросите юриста

Как убрать арест с банковской карты?

Вариантов избавиться от прессинга приставов не так уж и много:

-

Самый простой и верный способ снятия ареста с карточки — это погасить задолженность по исполнительному производству (если блокировка связана с долгом).

В таком случае необходимо обжаловать решение суда. Процесс долгий и нелегкий, но если доказательства у вас есть и правда — на вашей стороне, то стоит пойти этим путем.

Должен, но не всегда делает! Для ускорения процедуры вы можете прийти к приставу на личный прием, который происходит дважды в неделю. Прийти нужно с оригиналами платежных документов. Но в целом, у пристава есть три дня на разблокировку карты. А у банка на выполнение поручения пристава — еще одни сутки.

Спасет ли меня открытие счета

в другом банке? Закажите

звонок юриста

Можно ли открыть новый счет в другом банке и так спасти свои деньги? Например, если у вас арестована карточка Сбербанка, а вы давно хотите стать клиентом Альфа-банка. Получить-то карту в другом банке вы сможете, а вот период пользования ей будет ограничен тем сроком, в течение которого пристав получит информацию о вашем новом «пластике».

Что делать если пристав не снимает арест с карты?

Если после погашения задолженности или выполнения иных действий, которые были необходимы для снятия блокировки с ваших финансов, СП отказывается снимать наложенные ограничения, вы вправе обжаловать такие незаконные действия или бездействие. Вы вправе обратиться с жалобой, по своему усмотрению, к руководителю пристава, в вышестоящее территориальное управление ФССП РФ, прокуратуру или суд.

Если вы столкнулись с незаконным арестом, блокировкой или списанием денежных средств, обращайтесь за юридической помощью к специалистам нашей компании. Мы поможем в разрешении вашей ситуации с максимально возможным положительным результатом для вас.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Блокировка банковской карты ограничивает держателя в совершении операций по счету. Причин этого — несколько, и инициатором может стать банк или сам клиент. О том, как узнать о блокировке карты, будет подробно разъяснено далее.

- Причины блокировки карты

- Блокировка по инициативе клиента

- Как проверить, заблокирована ли карта

- Уточнение информации в интернет-банке

- Совершение любой операции

- Как узнать, заблокирована ли карта Сбербанка

- Что делать, если Сбербанк заблокировал карту

- Как снять деньги с заблокированной карты Сбербанка

Причины блокировки карты

- Подозрение на компрометацию — если данные карты стали известны третьим лицам.

- Совершение пользователем сомнительных операций — счет блокируется в соответствии с предписаниями 115-ФЗ.

- Неоднократная попытка ввода пин-кода при использовании банкомата — достаточно несколько раз ввести неправильный пин-код, чтобы банк временно заблокировал карту.

- Поступление в банк исполнительных документов — на счет налагается арест или взыскание в рамках открытого исполнительного производства.

- Окончание срока действия — карта блокируется автоматически.

Также ограничение накладывается при использовании карты в мошеннических устройствах и на нелегальных интернет-ресурсах. В большей степени делается это в интересах клиента. Частным случаем блокировки в соответствии с законодательством признается исполнение банком норм федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В этом случае кредитная организация обязана принять соответствующие меры в отношении счета своего клиента.

Блокировка по инициативе клиента

Держатель может заблокировать карту в любой момент, если это будет необходимо. Наиболее распространенной причиной признается потеря карты — чтобы третьи лица не получили доступ к денежным средствам на ее балансе. Сделать это можно в интернет-банке или через службу поддержки кредитной организации.

Вторым по распространенности случаем является отказ со стороны клиента от услуг банка. Это неверный подход, так как блокировка карты не предполагает ее закрытие: счет остается действующим, поэтому он закрывается в порядке подаче соответствующего заявления в банк.

Как проверить, заблокирована ли карта

В зависимости от банка это можно сделать несколькими способами. Если карта блокируется кредитной организацией, то, как правило, клиенту направляется уведомление. В этом уведомлении банк указывает причину блокировки, а также действия, которые необходимо предпринять клиенту для снятия ограничений. Если держатель не был оповещен, он может узнать о примененных санкциях самостоятельно.

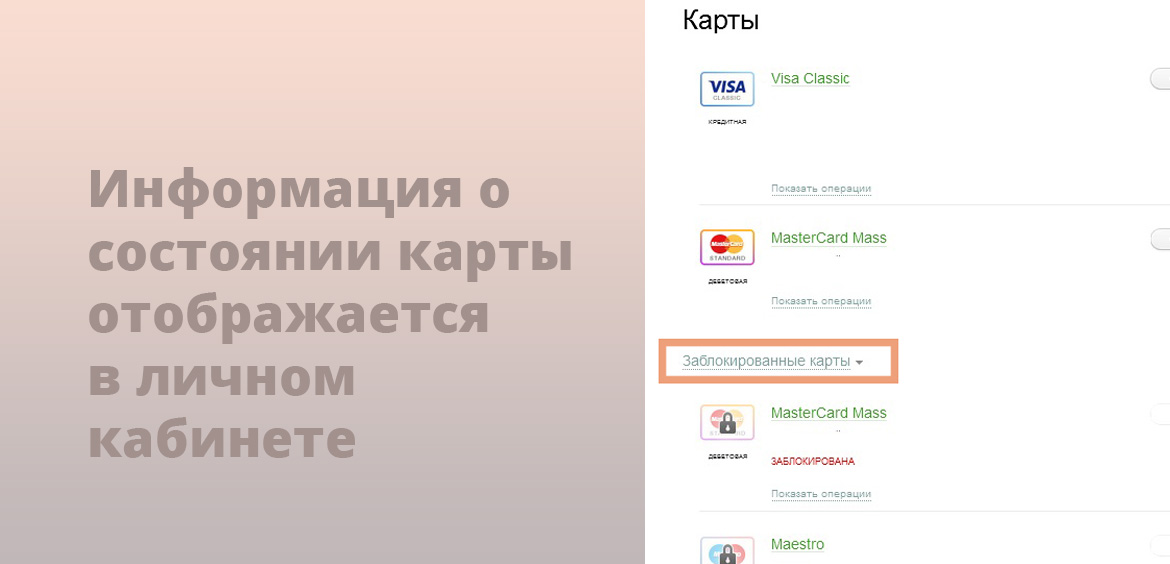

Уточнение информации в интернет-банке

Крупные банки оповещают своих клиентов об ограничениях, введенных в отношении их счетов. Если клиент пропустил уведомление, всю исчерпывающую информацию он может получить в интернет-банке. В настройках карты указывается, что она заблокирована. В некоторых случаях фигурирует и срок, в течение которого действует блокировка.

Совершение любой операции

Если возникают подобные трудности, наиболее целесообразное решение — связь с банком с целью уточнения подробностей блокировки. Банк обязан предоставить информацию по механизму снятия ограничений. Если блокировка временная, к примеру, после неоднократного ввода неправильного пин-кода, банк-эмитент указывает также на сроки, в течение которых ограничения будут сняты автоматически.

Как узнать, заблокирована ли карта Сбербанка

Сбербанк в этом отношении придерживается четких правил. В первую очередь, банк информирует клиента о приостановлении действия его карты, а также о причинах принятия подобного решения. Помимо этого, клиент может связаться со службой поддержки по короткому номеру 900 для получения необходимой информации.

В Сбербанк Онлайн в детализации по карте указывается ее текущее состояние — действующая или заблокированная. Для просмотра состояния пользователь переходит в описание карты и открывает детализацию. Если блокировка инициирована банком, то кнопки «разблокировать» на странице детализации не будет.

Что делать, если Сбербанк заблокировал карту

Причины, по которым Сбербанк приостанавливает действие карты (дебетовой и кредитной), стандартные. В их числе: совершение держателем сомнительной операции, подозрение на мошеннические действия, ввод неверного пин-кода более трех раз, основания, указанные в 115-ФЗ. В зависимости от причины блокировка бывает временной или вечной.

Для решения проблемы необходимо связаться с банком или посетить любой офис в пределах домашнего региона. Банк укажет на документы, которые необходимо предоставить, либо на действия, которые клиент должен совершить. О невозможности снятия ограничения Сбербанк уведомляет клиента персонально.

Как снять деньги с заблокированной карты Сбербанка

Если законность происхождения денежной массы не подвергается банком сомнению, клиент может снять средства со счета. Для этого потребуется явиться в офис Сбербанка с паспортом и подать заявление. В заявлении указывается счет, на который банк впоследствии переведет деньги.

В случае, если будет установлен незаконный источник происхождения денежных средств, кредитная организация откажет в их выдаче клиенту. При этом подобный отказ в обязательном порядке подтверждается документально.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Блокировка кредитной карты производится без предупреждения ее обладателя. При оформлении карты держатель подписывает пользовательское соглашение, в соответствии с которым должны использоваться ее возможности и функционал. В подавляющем большинстве случаев блокировка пластиковой карты производится по причине нарушения норм пользовательского соглашения. Помимо этого существуют иные причины блокировки, о которых держатель должен знать заранее.

Причина 1 — Нарушение пользовательского соглашения

Каждый банк-эмитент разрабатывает собственные правила, в соответствии с которыми клиенты должны пользоваться его картами. Вид пластиковой карты не имеет значения, но к держателям кредитных карт требований выдвигается традиционно больше. Общие моменты, которые клиенты должны соблюдать после оформления карт, практически одинаковые во всех случаях.

Типовыми видами нарушения пользовательского соглашения являются:

- смена паспортных данных;

- смена места постоянного / временного проживания;

- изменение номера телефона;

- смена любых значимых данных, указанных в анкете при оформлении карты.

Изменять эту информацию клиенту никто не запрещает, только он до изменения должен предупредить об этом свой банк. Если это не сделать заблаговременно, то банк, узнав об изменении данных, будет вынужден заблокировать карту до получения подтверждений от клиента. Речь идет и о дебетовых картах, так как за сохранность средств на карте отвечает банк, который должен иметь актуальные сведения о своем клиенте. Во избежание разногласий, карта будет блокирована до тех пор, пока клиент лично не подтвердит изменение тех или иных данных.

Причина 2 — Нарушение законодательства

В РФ действует федеральный закон, имеющий наименование — О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Специалисты называют этот закон просто ФЗ-115 или ФЗ ПОД/ФТ. Суть этого закона ясна из его названия. В этих целях был учрежден специальный государственный орган — Русфинмониторинг, задача которого состоит в контроле над всеми финансовыми операциями, производимыми на территории РФ и отчасти за ее пределами. В соответствии с этим законом, любая операция, проделанная по пластиковой карте, может быть признана подозрительной, а значит, карта будет заблокирована.

По этому же закону банк-эмитент вправе не предупреждать держателя карты о проводимых в его отношении проверках. Если нарушение будет выявлено, то карта и счет будут блокированы. Информация о блокировке передается в Русфинмониторинг, который проведет проверку операций держателя карты. В этой части заблокировать карту могут по следующим причинам:

- многочисленные переводы на несколько карт — к примеру, на баланс карты зачисляется сумма, которая далее разбивается на несколько частей и переводится третьим лицам, при этом происхождение первичной суммы должно быть неизвестным;

- получение или отправка средств с / на счета третьих лиц или организаций, стоящих в РФ вне закона (представители бандформирований, экстремистские организации, прочие незаконные образования);

- совершение приходных и расходных переводов, превышающих норму в день — если владелец карты совершает по 100 операций (примерно) за сутки, то банк будет вынужден заблокировать его карту и передать информацию в Русфинмониторинг.

По этому закону любая операция, проводимая по пластиковой карте, может быть признана специалистом ПОД/ФТ подозрительной. Более того, все операции, на сумму более 600 000 рублей (приходные и расходные операции) должны проверяться банком в обязательном порядке.

И наконец, вопреки некоторым слухам пользователей банковскими картами, при небольших переводах с карты на карту, к примеру, родственникам или друзьям, карты и счета не блокируются. Блокировка наступает только в случае подозрительного и систематического характера таких транзакций.

Причина 3 — Предотвращение мошенничества

После оформления карты за сохранность средств с технической точки зрения отвечает банк-эмитент. Любые попытки третьих лиц получить доступ к счету клиента должны пресекаться именно банком. То есть, клиент лично может и не знать, что мошенники пытались предпринять какие-либо действия в отношении его карты. При острой необходимости банк может (должен) блокировать карту клиента на неопределенный срок – пока не решится проблема с попыткой несанкционированного доступа к счету.

Блокировка карты по этой причине производится редко, так как большинство мошеннических схем строится вокруг снижения бдительности ее держателя. Более того, блокировка по этой причине может длиться несколько минут, и сам пользователь не узнает о том, что его карта блокировалась на такой короткий срок.

Здесь же следует отметить и случаи, когда мошенническая схема реализовывается самим клиентом. В частности это касается кредитных карт, когда пользователь пытается каким-либо образом обналичить кредитные средства. На первые 1-2 раза банк может не обратить внимания на такие операции, но, если схема повторяется систематически, и это идет вразрез с пользовательским соглашением, то карта будет блокирована на неопределенный срок. Как правило, до блокировки по этому обстоятельству, банк неоднократно предупреждает своего клиента.

Причина 4 — Постановление ФССП

Блокировка банковской карты возможна и по причине наложения ареста на счет сотрудниками ФССП. Делается это без судебного решения. Постановления уполномоченного сотрудника вполне достаточно, чтобы карта и счет были заблокированы. При этом блокировка по такому основанию возможна как частичная, так и полная.

При частичной блокировке ограничения накладываются на совершение конкретных операций. Чаще всего это касается операций по снятию денежных средств – владелец карты может получать внешние переводы, но не может снимать полученные средства. Делается это в тех случаях, когда в отношении держателя карты было вынесено судебное решение о взыскании долга.

К примеру, должники по алиментам, при злостном невыполнении обязательств, рискуют потерять доступ к своим карточным и банковским счетам. О блокировки карты по этому основанию банки не всегда предупреждают своих клиентов, а предоставляют информацию только по запросу.

Причина 5 — Ввод неверного пин-кода

И наконец, еще одной распространенной причиной блокировки карты является неоднократный ввод неверного пин-кода. По правилам большинства банков, если пользователь вводит неверный пин-код 3 раза, то карта блокируется. У Сбербанка срок блокировки составляет ровно 24 часа. Звонить в банк и просить разблокировать карту – нет смысла. Разблокировка производится только автоматически.

У некоторых банков для разблокировки карты необходимо связываться с банком, доказывать, что карта не попала в руки к третьим лицам, и ждать проверки этой информации. Если пин-код забыт или утрачен, то придется посещать банк для его восстановления или назначения нового числового значения.

Российские банки ждут санкций после старта спецоперации на Украине (всю информацию о ней мы собираем в онлайн-репортаже). Эксперты прогнозируют ограничения со стороны платежных систем Visa и MasterCard, насколько серьезными они могут быть и чем обернутся для клиентов, мы спросили у экономистов, политологов и представителей банковской сферы.

Что уже произошло?

Утром ЦБ принял решение закрыть торги на бирже — инвесторы не могли ни купить, ни продать акции и ценные бумаги, однако в полдень ее работу возобновили.

По словам экспертов, это была нормальная реакция на политическую обстановку.

— Утром приостановили торги на биржах исключительно для того, чтобы не было первоначальной истерии. Чтобы люди успокоились, понаблюдали за развитием ситуации, затем всё возобновится, — отмечает бывший управляющий банком «Нейва» Павел Ефремов.

Сервис DownDetector 24 февраля фиксирует сбои в некоторых приложениях банков, к примеру, у Сбербанка и у «Тинькофф». Однако и платежные системы, и банкоматы, и отделения банков работают в штатном режиме.

Правда ли, что карточки заблокируют?

С момента первых заявлений российских властей экономисты стали предупреждать о возможной реакции от платежных систем Visa и MasterCard, якобы они могут ввести санкции в отношении российских банков. Ограничения уже наложены на банк «Россия» и Промсвязьбанк. Однако коснулись они только операции за границей.

Ранее профессор Чикагского университета и Высшей школы экономики Константин Сонин предупреждал, что ситуация будет напрямую зависеть от действий российских властей.

Однако, по мнению экспертов, возможная блокировка коснется только заграничных платежей и переводов. Пользователи, которые находятся в России и пользуются картами здесь, никаких изменений, скорее всего, не заметят.

— Карты международных валютных систем, выпущенные российскими банками, внутри России будут работать как прежде, — говорит Павел Ефремов. — После 2014 года, после Крыма, все банки замкнули на российской МСПК (Международная система платежных карт. — Прим. ред.), которую контролируют в Центробанке.

После вынесения решения суда по долгам возбуждают исполнительное производство. Это значит, что судебные приставы начинают проверять все имущество и счета должника. В первую очередь приставы направляют запрос в банки, где у должника открыты счета. Если обнаружат зарплату и накопления, приставы взыщут деньги в счет погашения долга.

Но есть ли такие карты, до которых приставы не могут добраться? Расскажем, что делать, если заблокировали карту и где лучше хранить деньги, чтобы их не арестовали.

В какие банки приставы отправляют запросы по долгам?

Можно ли найти такой банк, который не арестует счет после запроса судебного пристава? Согласно ст. 81 № 229-ФЗ, любой банк с лицензией ЦБ РФ обязан подчиняться постановлению судебного пристава. И в России нет банков, которые бы отказали приставу в исполнении.

Приставы находят деньги должников просто — направляют запрос в ФНС, по месту работы должника и банки, в которых могут храниться деньги неплательщика. Но сразу во все банки разослать запросы приставы не могут. В первую очередь направляют запросы в крупные банки: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Открытие, а потом в остальные.

Карты каких банков блокируют реже всего?

Должник может открыть счет в менее известном банке, куда приставы вряд ли направят запрос. Чем меньше банк, тем ниже вероятность того, что карту заблокируют, т. к. приставы просто ее не найдут. Все зависит и от настойчивости пристава, если он будет активно вести поиски, то высока вероятность, что обнаружит карту менее известного банка.

Составили список карт банков, на которые приставы меньше всего обращают внимание и реже блокируют счета.

Кэшбэк карта от Райффайзенбанка

Как показывает практика, приставы реже всего в России блокируют эту карту. За ее выпуск и обслуживание платить не нужно. И условий никаких нет. До 100 тыс. руб. в месяц пользователи могут переводить деньги без комиссии через систему мгновенных платежей. А на любые оплаты покупок по карте начисляется возврат в виде 1,5%. Если подключить накопительный счет, на остаток суммы будут ежемесячно начисляться проценты — 4% годовых.

Ак Барс Банк — карта Aurum

Карта с кэшбэком за покупки, а деньги выплачиваются золотом. Этим и отличается карта Aurum от карты Ак Барс Банка. Возврат — 1,25% на любые покупки. На остаток по счету в конце месяца начисляется до 5% годовых и деньги тоже выплачиваются золотом. Пользователи могут переводить деньги без комиссии на карты других банков на сумму до 100 тыс. руб. в месяц.

Хоум Кредит с картой «Польза»

Если делаете покупки в магазинах партнеров банка, кэшбэк достигает 30%. Вы также можете выбрать три категории любимых магазинов и получать возврат до 5%. На остаток по счету ежемесячно начисляется процент — 5% годовых. В месяц разрешается снимать в банкоматах до 100 тыс. руб. без комиссии. За обслуживание карты платить не нужно.

My Life от УБРиР

Приставы редко блокируют карту My Life от УБРиР. За оплату услуг ЖКХ пользователям начисляется 5% кэшбэка. На все остальные покупки кэшбэк составит 1%. Если подключите накопительный счет, ежемесячно будет начисляться процент на остаток — 6,5% годовых. Наличные можно снимать в банкоматах до 50 тыс. руб. в месяц.

Но даже карты этих банков приставы могут арестовать. Если банк получил запрос, руководство обязано отреагировать и заблокировать счет даже самого лояльного клиента. Перечислим мифы, которые не работают в реальной жизни.

Заблокируют ли неименную карту?

На именной карте есть имя и фамилия клиента, а на именной нет. Но банк ведь знает, кому выдал карту. И при запросе с ФССП неименную карту все равно заблокируют. Но если карта открыта в непопулярном банке, который приставы направляют реже всего запросы, сможете пользоваться деньгами. Но до тех пор, пока банк не получит предписание с ФССП.

Списывают ли с кредитных карт деньги?

Кредитные карты банков не подлежат аресту. Это карты, деньги на которых принадлежат банку, поэтому приставы не имеют права их блокировать. Заемщик с банком заключили договор, по которому клиент выплачивает проценты за использование денег. Банки при получении запроса из ФСПП сообщают данные по дебетовым картам, а о кредитных иногда умалчивают. Если вы столкнулись с тем, что заблокировали кредитную карту, отправляйтесь в банк и пишите заявление, что карту заблокировали незаконно.

Что делать, если карту заблокировали?

Если не знаете причину блокировки, позвоните по телефону банка и установите причину блокировки. Сотрудник банка обязан представить данные о блокировке: сумму долга, причину и кто направил запрос.

Единственный способ разблокировать карту — рассчитаться с долгами. В течение трех дней с момента уплаты долга, блокировку банк снимает. Если этого не произошло, идите в банк и пишите заявление на разблокировку, приложив копию оплаты чека по долгам.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Автор статьи

Читайте также: