Что означают цвета банковских карт

Обновлено: 19.04.2024

Держателем хотя бы одной банковской карты является практически каждый совершеннолетний гражданин. Но не все имеют полное представление о содержащихся на ней реквизитах, что они означают и для чего служат. Цвет и дизайн карт могут меняться в каждом конкретном случае, однако, основные стандарты для всех едины. Рассмотрим подробнее, как выглядит банковская карта, ее внешний вид и как устроена, а также ее размеры.

Размер банковской карты.

Для приведения пластиковых карт к единообразному виду был разработан стандарт ISO/IEC 7810 (ID-1) для идентификационных карт. Большинство современных банковских карт соответствуют именно ему. На основании установленных норм банковская карта имеет следующие размеры:

Размер банковской карты в сантиметрах:

- Длина 8,56 сантиметров;

- Ширина 5,398 сантиметров;

- Толщина 0,076 сантиметров.

Или в миллиметрах:

- Длина 85,6 миллиметров;

- Ширина 53,98 миллиметров;

- Толщина 0,76 миллиметров.

В свою очередь, для каждого из параметров допустима определенная погрешность в размерах для:

Банковская карта имеет не строго прямоугольный вид, а закругленные углы. Радиус закругления, как правило, составляет от 2,88 до 3,48 миллиметров. Основным материалом в изготовлении служит пластик.

Цветовая гамма не имеет строгих критериев и устанавливается самим банком. Лицевая сторона может быть выполнена в дизайнерском стиле с использованием узоров, рисунков, а также иных изображений. А вот, тыльная сторона в основном имеет однотонное оформление.

Как выглядит банковская карта с лицевой стороны?

1. Логотип и наименование банка эмитента.

Эмблема банка, как правило, наносится на верхнюю область карты в левом или в правом углу. Наличие логотипа идентифицирует принадлежность продукта к конкретному банку и содержит фирменный знак и название организации, выдавшей карту клиенты. Неофициально карта служит некой визитной карточкой банка, поэтому к оформлению и маркировке подходят очень тщательно.

2. Номер карточки.

Основной реквизит пластиковой карты, который содержит уникальную последовательность цифр. Номер поделен на блоки по четыре цифры и состоит, как правило, из 16 символов. Однако, это не строгое требование и их количество может варьироваться от 15 до 19 знаков. Это зависит от принадлежности к платежной системе и каждого конкретного банка. Номер карты привязывается к банковскому счету клиента. Так, при проведении операций по карте не обязательно указывать номер счета, а достаточно лишь ввести номер банковской карты.

Стоит отметить, что первая цифра определяет принадлежность к платежной системе и может указывать следующие их виды:

- 2 — Мир;

- 3 — American Express, Maestro, а также JCB International;

- 4 — VISA;

- 5 — MasterCard, а также Maestro;

- 6 — China UnionPay или Maestro;

- 7 — УЭК.

3. Обозначение платежной системы.

Данный логотип указывает на принадлежность карты к конкретной платежной системе. От ее типа зависит то, какая система отвечает за проведение транзакций по карте. На этом месте могут располагаться эмблемы:

- MasterCard;

- Visa;

- Maestro;

- Мир;

- American Express;

- И логотипы других систем.

4. Срок действия банковской карты.

Период активности карты располагается в центральной части под номером. Формат нанесения MM/YY, где MM – номер крайнего месяца, в котором карта будет действовать и YY – две последние цифры года, до которого картой можно пользоваться. При превышении этого срока, карта теряет свой функционал и ее необходимо заменить на новую. В зависимости от карты срок действия может составлять 1, 3 или 5 лет.

5. Имя и фамилия владельца карты

Наносятся на карту путем эмбоссирования, как и ее номер, латинскими буквами. Располагаются в левой нижней части под сроком действия банковской карты. Наличие фамилии и имени держателя карты является отличительным признаком персонализации. Однако, не на всех картах они могут присутствовать. Например, на моментальных картах данный атрибут отсутствует, а вместо него может наноситься фраза «MASTER ACCOUNT» или иная «заглушка».

6. Четырехзначный код.

Данный номер наносится под первой цифровой группой номера карты и дублирует ее. Каждая цифра должна совпадать с цифрой основного номера, а также их последовательность. Наличие номера призвано обеспечить дополнительную безопасность для банковской карты. Любое несоответствие является признаком подделки.

7. Электронный чип.

Электронный чип представляет собой вмонтированный в корпус карты микропроцессор. На нем хранятся данные о владельце и о самой карточке. На его основе происходит идентификация реквизитов во время использования карты в терминалах и банкоматах.

Вместе с тем, под именем пользователя карты может наноситься наименование организации, если карта привязана к конкретной компании. Например, является частью зарплатного проекта.

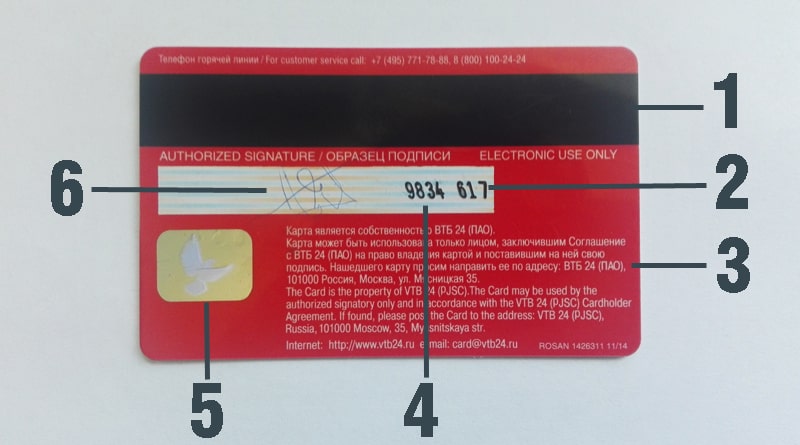

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

На любой банковской карте есть магнитная полоса, которая обеспечивает оплату. Практически на всех картах есть и чип с микропроцессором, и также у многих карт – еще и бесконтактный модуль. Но не все клиенты банков знают, как и что из этого работает – и что может нести в себе риски мошенничества. Мы вместе с экспертами в этом разобрались и готовы рассказать вам о самом главном.

Как происходит оплата картой

Расплачиваясь банковской картой или снимая с нее наличные, держатель карты использует деньги с карточного счета, к которому привязана карта. То есть, карта – лишь ключ к счету, и сама по себе без счета будет лишь куском пластика. В зависимости от банка к одному счету может быть привязано несколько карт (основная и несколько дополнительных), а в некоторых ситуациях к одной карте могут подключаться несколько счетов (услуга мультивалютного счета).

Соответственно, от банковской карты требуется одно – обеспечивать быструю, удобную и при этом безопасную оплату в нужный момент и в нужном месте. Для этого у банковской карты есть как минимум четыре варианта использования:

- магнитная полоса – обычно на вдоль задней стороны карты в верхней части пластика;

- электронный чип – на лицевой стороне;

- бесконтактный модуль – он срабатывает, если приложить карту к терминалу, который тоже поддерживает эту технологию;

- токенизированная карта в смартфоне – через платежный сервис Apple Pay, Google Pay, Mir Pay, Samsung Pay или аналогичный. Срабатывает как и бесконтактный модуль в карте, но на смартфоне должен быть включен NFC.

Столько разных интерфейсов на карте появилось по мере развития безналичных платежей. Изначально терминалы оплаты поддерживали только магнитные полосы – картой нужно провести через специальный модуль на терминале, но из-за недостатков технологии это может срабатывать не с первого раза.

Также оказалось, что магнитную полосу легко скопировать – этим пользовались мошенники, которые через скиммеры захватывали данные магнитной полосы и изготавливали дубликат карты. Чтобы избежать этого, на картах появились электронные чипы. Если оплата по карте или снятие наличных происходит через чип, то данные карты защищены гораздо лучше – скопировать данные чипа гораздо сложнее. Как рассказал нам Виталий Арбузов из INPRO.digital, технологию назвали EMV, по первым трем буквам компаний, которые участвовали в проекте – Europay, Mastercard и Visa.

А чтобы ускорить оплату и разрешить не вводить пин-код при покупках на небольшие суммы, были введены и бесконтактные модули. Картой «Мир» можно рассчитаться бесконтактно на сумму до 3000 рублей и не вводить при этом пин-код (правда, чтобы снять наличные в банкомате на любую сумму, код ввести нужно).

При этом, по словам основателя TalkBank Михаила Попова, и чип, и магнитная полоса содержат в себе одну и ту же информацию – это все данные, которые нужны для идентификации держателя карты. В частности, ее номер, срок действия, держатель, и т.д. Фактически чип, магнитная полоса и бесконтактный модуль – это просто информация, которая позволяет банку понять, что эта карта существует, что ее выпустил конкретный банк, что она не заблокирована и ее использует ее основной держатель.

На практике почти все выпускаемые в России банковские карты и большинство POS-терминалов в магазинах поддерживают бесконтактную оплату, поэтому именно такой способ оплаты будет самым частым – банально благодаря своему удобству.

Что будет, если полоса или чип повредились?

С марта 2022 года карты систем Visa и Mastercard российских банков не работают за границей, а с выпуском новых карт могут возникнуть проблемы (вплоть до отсутствия «болванок» для карт). По этой причине банки объявили о продлении сроков действия выпущенных ранее карт – кто-то на несколько лет, а кто-то – вообще бессрочно.

Но по факту срок действия карты будет ограничен сроком физической пригодности карты. Говоря проще, картой можно будет пользоваться, пока она окончательно не износится. И в данном случае быстрее всего изнашивается магнитная полоса на карте. Размагнититься карта может по трем причинам:

- воздействие магнитного излучения – от другого магнита, от долгого соседства с электроприборами, с микроволновой печью, и т.д.;

- механическое воздействие – если носить карту в одном кармане с ключами, на полосе появятся царапины, из-за которых она может выйти из строя;

- перегрев карты – например, если оставить ее под стеклом автомобиля в жаркий день.

Повредить другие части – чип и бесконтактный модуль – можно только механически. Например, если сильно согнуть карту, может повредиться антенна бесконтактного модуля – как рассказал нам Михаил Попов, схема микроэлементов расположена по всей длине карты, и в случае механического воздействия из строя может выйти вся карта.

Если же в карте сломалось что-то одно, то использование карты может быть под вопросом, говорит эксперт. Так, чип и магнитная полоса содержат одну и ту же информацию, поэтому:

- при выходе из строя магнитной полосы можно дальше продолжать пользоваться оплатой через чип (если терминал это поддерживает);

- если сломался чип, а полоса работает , то оплатить покупку только полосой может быть проблематично. Так, в самой полосе зашифрована информация о том, есть ли у карты чип. И если он есть, терминал запросит именно его – и если чип вышел из строя, расплатиться картой не получится. Но если терминал поддерживает оплату только магнитной полосой, то оплата пройдет;

- если вышел из строя чип, то бесконтактная оплата, скорее всего, работать тоже не будет . Бесконтактный модуль – это антенна, которая реагирует на магнитное поле терминала и пропускает сигнал через чип, выдавая информацию обратно терминалу. Если чип вышел из строя, то бесконтактная оплата тоже работать не будет. А вот с магнитной полосой бесконтактный модуль не связан – это дублирующие друг друга интерфейсы.

И, конечно, даже если на карте выйдут из строя одновременно магнитная полоса, чип и бесконтактная антенна, оплачивать покупки смартфоном можно будет и дальше. В смартфоне карта токенизируется по ее реквизитам – номеру, сроку действия и коду безопасности. Физическое состояние карты никак не влияет на возможность платить ею через смартфон или в интернете (причем это можно делать и с виртуальной карты, которая не имеет пластикового эквивалента).

Но если карта повредилась, лучше перевыпустить ее в банке на новую. Обычно банки берут за перевыпуск карты по инициативе клиента определенную плату, однако при физическом выходе карты из строя замена может быть бесплатной.

Где больше всего рисков мошенничества?

Мошенничество на аппаратном уровне – скиммеры, камеры и накладки на клавиатуре – были актуальны, когда большая часть банковских карт выпускалась без чипа, только с магнитной полосой. Злоумышленник мог скопировать данные с магнитной полосы карты через скиммер, затем записать на видео или зафиксировать через накладку на клавиатуру пин-код, который вводит клиент. Потом данные полосы записывались на «болванку», с которой мошенники без проблем снимали все деньги.

Сейчас большинство карт выпускается с чипом, который через скиммер скопировать нельзя (да и вообще клонировать данные на нем – очень и очень сложно), поэтому такая схема постепенно уходит в прошлое. Но остаются два риска:

- мошенник может скопировать магнитную полосу у карты с чипом , «клонировать» эту карту на болванку, а потом найти банкомат, который считывает магнитную полосу, но не «умеет» работать с чипами (иначе он откажет в транзакции, не найдя чипа на карте). Это должен быть явно очень старый банкомат, которых постепенно становится все меньше;

- мошенник может зафиксировать пин-код через камеру или накладку на клавиатуру, а потом украсть у клиента саму карту. Наличие пин-кода позволит злоумышленнику снять с карты всю сумму сразу, а не пытаться сделать перевод онлайн по реквизитам карты (без доступа к телефону жертвы это все равно невозможно).

Таким образом, если клиент расплачивается картой с чипом или снимает с нее наличные, а банкомат или терминал умеет работать с чипами, то такая операция считается подлинной (то есть, риски оплаты «клоном» карты – практически нулевой). Если же какой-то банк еще использует терминалы или банкоматы, работающие только с магнитной полосой, а карта у клиента с чипом – то в любой спорной ситуации виноват будет банк (ведь у клиента защищенная карта). Это работает и в другую сторону – клиент с картой, у которой есть только магнитная полоса, менее защищен при работе с банковским оборудованием, поддерживающим карты с чипами.

Другими словами, прав будет тот, у кого чип – либо на самой карте, либо в виде поддержки устройством карт с чипами.

Что касается бесконтактной оплаты картой, то здесь украсть деньги можно только одним способом – похитить саму карту, а потом расплачиваться ею на суммы меньше порога, требующего ввести пин-код. Расплачиваться до того момента, как жертва обнаружит пропажу карты и заблокирует ее через банковское приложение (или же пока на карте не закончатся деньги). Это уголовно наказуемое деяние, которое легко раскрывается – на кассах супермаркетах и в небольших магазинах всегда есть камеры видеонаблюдения. Поскольку время покупки всегда фиксируется банком, найти на записи злоумышленника будет очень легко.

А вот «страшилки» о том, что воровать деньги с карты могут в общественном транспорте – поднеся терминал к карману, выглядят сильно преувеличенными. Для этого злоумышленнику придется оформить фирму или ИП, оформить РКО в банке, подключить эквайринг, получить терминал, а после кражи денег – подождать несколько дней, пока платеж картой зачислится на счет, а потом вывести его. Скорее всего, кто-то из жертв заподозрит это гораздо быстрее, чем деньги будут выведены из банка.

Следовательно, самый опасный с точки зрения мошенничества способ платежа – это магнитная полоса, но благодаря развитию банковских технологий даже этот риск сведен к минимуму.

Риски оплаты смартфоном

Сейчас в России расплачиваться через смартфон можно, в основном, только через Mir Pay – платежные сервисы Google Pay и Apple Pay с российскими банками уже не работают.

При привязке карты к платежному сервису она токенизируется в смартфоне. Это означает, что в устройстве сохраняются ключи для быстрого доступа к оплате – они обеспечивают своего рода переадресацию на данные банковской карты (причем в смартфоне данные карты не хранятся).

Привязать карту к смартфону можно, зная ее реквизиты и имея доступ к номеру телефона, на который карта оформлена. Соответственно, привязать к своему смартфону найденную на улице карту не получится – для этого нужен ее реальный держатель.

Тем не менее, стоит учитывать один важный момент: мошенники часто используют методы социальной инженерии, и один из таких методов – выманивание сначала данных карты, а потом и кода подтверждения ее привязки к смартфону. Затем злоумышленник может оплачивать покупки со своего смартфона картой, даже не имея ее при себе (и держатель карты может не сразу об этом догадаться).

В остальном оплата картой через смартфон относительно безопасна – если потерять его, то для оплаты нужно разблокировать экран. Для этого нужен либо отпечаток пальца владельца гаджета, либо пин-код для разблокировки экрана – без установленной блокировки экрана эти платежные сервисы работать не будут.

Впрочем, и здесь могут быть неоднозначны ситуации – раньше мы писали о случае, как у девушки «увели» iPhone, как-то его разблокировали, оформили несколько кредитов в разных банках и вывели миллионы рублей со счетов. Однако при грамотном использовании гаджета и соблюдении всех правил безопасности больших рисков в такой форме оплаты нет.

Логотипы банковских карт

По-английски логотип банковских карт — это знак фирмы карт, то есть «бренд» карт. Это многое говорит о важности брендов кредитных карт, которые в некотором смысле даже более важны, чем бренд банка или магазина, выпустившего кредитную карту.

По-английски логотип банковских карт — это знак фирмы карт, то есть «бренд» карт

Это связано с тем, что логотип карты отвечает за обработку всех транзакций с использованием вашей кредитной карты, а также за анализ вашего профиля потребления и передачу этой информации в банк или финансовое учреждение, выпустившее карту. Это логотип кредитной карты, который позволяет через глобально интегрированную систему, что вы можете использовать одну и ту же кредитную карту в любой точке мира.

Банк карты — посредник

Все это определяет логотип карты как хорошего посредника между покупателем, продавцом и банком. Потребитель платит картой, компания-посредник (логотип) получает доступ к данным банка, чтобы проверить лимит карты и, если есть баланс, затем транзакция авторизуется, а продавец получает деньги за сделанную продажу.

Все это посредничество также обеспечивает большую безопасность финансовой системы и более низкие операционные расходы для банков и финансовых учреждений, которым не нужно покидать свой рынок (финансовые продукты) для создания технологической и логистической структуры для работы с картами и платежами.

Банковская карта с логотипом является частью платежной сети для этого конкретного бренда. Он не будет совместим с платежными системами других производителей. Чтобы использовать эту платежную сеть, с каждой транзакции взимается процент, но он уменьшается в конечной стоимости для потребителя.

Логотипы платежных систем банковских карт в мире

AMEX, Discover, Elo, Visa, MasterCard — одни из самых известных логотипов мира. Им удалось построить чрезвычайно надежные и интегрированные сети обработки платежей, способные обрабатывать миллионы платежей в минуту через онлайн-терминалы или физические терминалы, гарантируя более низкие затраты на процесс, большую безопасность и посредничество, которое еще лучше интегрирует финансовую систему.

AMEX, Discover, Elo, Visa, MasterCard — одни из самых известных логотипов мира

Нет логотипа карты лучше или хуже другого. Что вы должны учитывать, так это прикрепление логотипа к желаемому использованию. Есть логотипы карт, которые используются только на национальном уровне, и другие, более популярные в определенных регионах той или иной страны. Будьте осторожны и внимательны в своем выборе.

Логотип банковской карты МИР

Логотип банковской карты МИР — символ национальной платежной системы. Национальная система платежных карт была запущена в 2015 году. Она представляет собой альтернативу международным платежным системам, не зависящая от политической обстановки и санкций. Первые карты в системе МИР были выпущены в декабре 2015 года. Название и логотип система получила в ходе народного голосования. Логотип — глобус, фирменные цвета – голубой и зеленый.

Платежная система МИР появился по инициативе правительства. Ее основная задача создать более надежную альтернативу международным карточкам. После введения экономических санкций в 2014 году держатели Виза и МастерКард в России испытали сложности с их использованием. На территории Крыма они отключены до сих пор.

Советуем почитать: Visa Debit и Visa Credit

Логотипы банковских карт видео

Полезная информация

Черная банковская карта

Черная банковская карта доступна клиентам, относящимся к категории VIP. Как правило, в Европе к этой категории относят клиентов, занимающих высокие должности и получающих высокий доход. Однако в России VIP-клиентом может стать любой гражданин с достаточно высоким уровнем дохода, соответствующий требованиям банка для предоставления кредитов.

От обычных карт черную карту отличает даже то, что сделана она из специального материала – плотного, но достаточно эластичного, а потому ее прочность гораздо выше, чем у привычного пластика.

Черная банковская карта доступна клиентам относящимся к категории VIP

Максимальный лимит по черной карте может различаться от банка к банку. Где-то он составляет от 300 тыс. до 500 тыс. рублей, а в других – от 1 до млн рублей. Зависит он от многих параметров – вашей платежеспособности, кредитной истории и т.д.

Преимущества черной банковской карты:

- персональный менеджер банка;

- выделенная линия для круглосуточной поддержки;

- страховые услуги в поездках по России и за границей;

- доступ в VIP-залы аэропортов;

- бесплатное снятие наличных за границей;

- консьерж-сервис;

- дисконтные программы;

- бесплатный доступ на различные мероприятия.

Банковские карты черного цвета

Такие редкие карты находят свое место в кошельках и портмоне богатейших людей планеты.

Бриллиантовая карта черного цвета Евразийского банка (Eurasian Bank Diamond Card)

Владелец такой карты должен быть клиентом Евразийского банка в Казахстане. При этом на его счету в этом банке должна находиться сумма не менее $300,000.

Черная карта MasterCard от бразильской Santander Group (The Black Brazilian MasterCard from the Santander Group)

Бразильская финансовая группа Santander Group представляет безлимитную черную карту MasterCard, которая выдается только клиентам частного банка группы. Основным условием является строгое сохранение тайны суммы, которая находится на счету клиента. Ежегодная плата за содержание карты составляет $349.

Черная представительская карта от Citigroup

Черная представительская карта от Citigroup (The Black Chairman Card from Citigroup)

Черная представительская карта от Citigroup выпускается для эксклюзивных держателей, которые в состоянии выплачивать ежегодную плату в $500. При этом они обязательно должны являться клиентами Smith Barney или Citi Bank. Основной привилегией является кредитный лимит, составляющий $300,000.

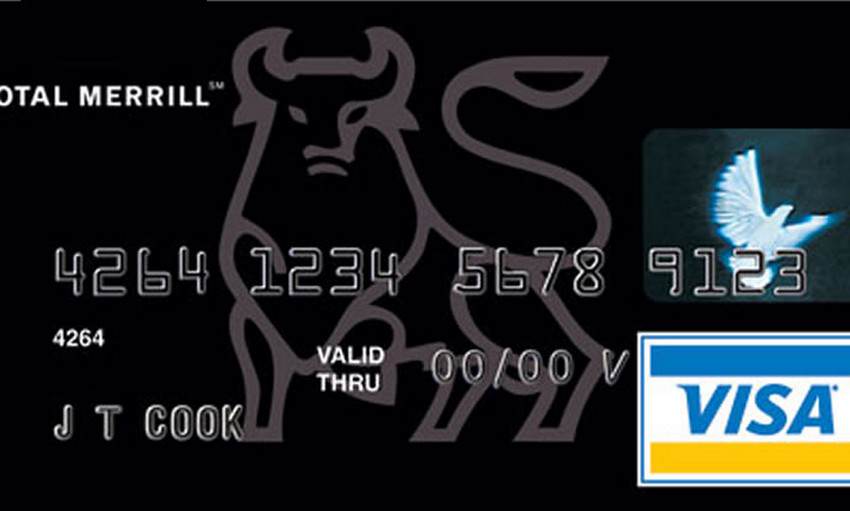

Карта «Черный буйвол» от Merrill Lynch (The Black Bull Card from Merrill Lynch)

Черная карта Merrill Lynch предоставляет владельцам торговый лимит в $250,000. Кроме того, держатели таких карт получают бесплатные часы на пользование авиалиниями Marquis Jets.

Черная карта MasterCard финансовой группы NatWest

Черная карта MasterCard финансовой группы NatWest (The NatWest Black MasterCard)

Черная карта MasterCard финансовой группы NatWest открывает своему держателю торговый лимит в $1,500,000, а также статус приоритетного пассажира во всех лаундж-аэропортах мира. Сумма ежегодной оплаты составляет $395.

Черная карта The Stratus Rewards Visa (The Stratus Rewards Visa Black Card)

Этот тип черной карты оригинален тем, что имеет дизайн белого цвета. Предназначена такая карта для 5% богатейших американцев. Стать владельцем такой карты сейчас можно только при условии передачи от прежнего владельца. Ежегодная плата за них сравнительно высока, так как составляет $1,500.

Черный список банковских карт

Так называемый черный список банков — это единый банковский реестр, содержащий информацию о недобросовестных заемщиках. В него вносят данные о тех клиентах, которые так или иначе испортили свою кредитную историю, то есть не исполняли добросовестно свои обязательства перед банком. Своевременное погашение кредита — самый простой способ не попадать в черный список.

Федеральный закон от 07.08.2001 № 115-ФЗ, который направлен на противодействие легализации доходов, полученных преступным путем, обязывает банки проверять компании при открытии счета и в процессе их работы с этим счетом. Если в результате проверки банк подозревает клиента в неблагонадежности, то он вправе отказать ему в заключении договора банковского обслуживания, блокировать проведение операции или расторгнуть договор банковского обслуживания.

Информацию о подозрительной компании банк передает в Росфинмониторинг, который и занимается формированием черного списка. Он обязан передавать этот список в Центробанк. Последний, в свою очередь, делится сводной информацией о сомнительных компаниях со всеми банками, как бы предупреждая их о возможных проблемах с клиентами из списка.

Чёрную карту нельзя попросить или заказать такие карты выдаются только по приглашению

Таким образом, компания с подозрительным «резюме» попадает в черный список, который становится доступен всем банкам (Положение ЦБ от 30.04.2018 № 639-П).

Черная карта банковская что означает

Чёрную карту нельзя попросить или заказать. Такие карты выдаются только по приглашению. Большинство людей, пользующихся банковскими пластиковыми картами, зачастую не задумываются о статусе своей карты и, как правило, оформляют себе самый простой и бесплатный вариант.

Вещи, призванные отражать особый статус своего владельца, не бывают общедоступными, ведь иначе теряется весь смысл. К таким предметам для VIP-персон относятся так называемые чёрные банковские карты – Black Card.

Черные карты различных банков имеют следующие отличия: карточка Master Card Black Edition от Альфа-Банк стоит над серией Platinum, но перед серией World Signia; Black American Express от Сбербанка является топовым продуктом среди их банковских карт.

В России, кроме уже упомянутых выше банков, чёрные карты выпускаются Райффайзенбанком, банком «Еврокомерц», «Банк Развития Технологий» и еще несколько других. Какие же особые привилегии даёт черная карта своему держателю? Владельцам статусных карт зачастую предоставляются особые условия как в банковском обслуживании, так и со стороны используемых платёжных систем.

Так, Альфа-Банк предоставляет своим клиентам особые условия во время поездок по нашей стране и за границей. Имея черную банковскую карту, можно получить доступ на закрытое мероприятие. Если у вас есть черная карта от Райффайзенбанка, то вам обеспечен вход в зоны первого и бизнес-класса залов ожиданий аэропортов, независимо от типа приобретенного авиабилета.

Черная банковская карта для миллионеров

Карта «Центурион» — самая дорогая пластиковая карта, выпускаемая компаний American Express. Годовое обслуживание карты обходится владельцам в $2500. Раньше её получение было возможно только по приглашениям. Сейчас желающие приобрести карту должны заполнить заявку самостоятельно. Стоимость оформления American Express Black Card составляет $7500. Кроме того, владелец карты должен поддерживать высокий уровень расходов — не менее $250 тысяч в год.

Держатели карт «Центурион» обладают рядом привилегий. При оформлении карты её владелец автоматически получает статус платинового клиента компании US Airways и доступ к любым залам ожидания в аэропортах, в том числе к залам «Центурион». Кроме того, им становятся доступны особые условия проживания в отелях-партнёрах программы Fine Hotels and Resorts.

Главным преимуществом подобной карты пользователи Quora считают круглосуточное обслуживание. По слухам, American Express может организовать для владельца Black Card бронь столика в любом ресторане, билета на любой авиарейс, места в гостинице — когда бы ни пожелал держатель.

Причины, по которым эти карты так популярны, столь же разнообразны, как и люди, которые их используют. Главным пунктом является удобство. Другая причина - экономия времени и бензина, когда вы можете делать покупки в интернете, используя безналичные деньги.

У более богатых клиентов банков есть своя категория пластиковых карточек. Эти потребители хотят уникальные кредитные продукты, которые показывают престиж. Эти карты признаны во всем мире по их цветам, а иногда и по необычным материалам, из которых они сделаны. Вот несколько вариантов самых эксклюзивных кредитных карт в мировой практике.

Черная карточка Barclay's Visa

Barclay's Visa Black взимает ежегодный сбор в размере $ 495 (31,6 тысячи рублей). Однако для владельцев этой карты это всего лишь капля в море. Одним из требований для получения является то, что вы уже должны быть членом очень эксклюзивного клуба. Ваш заработок должен быть в числе 1 % самых высоких зарплат в Соединенных Штатах.

Карта Citibank Ultima

Эта роскошная карта известна бонусной программой и огромным кэшбеком за поездки. Включение осуществляется только по приглашению, и в знак благодарности владельцы карт получают 120 000 баллов каждый год. Преимущества варьируются в зависимости от местоположения, удовлетворяя интересы местного населения. В Гонконге привилегии включают в себя легкий доступ к бронированию яхт. "Эмирейтс" Citibank Ultima Card предлагает неограниченное количество бесплатных раундов гольфа на самых эксклюзивных и красивых полях в мире.

"Шелковая Карта Мира Куттса"

С этой картой вы будете в хорошей компании, вдыхая разреженный воздух королевского дома. Другие владельцы карт Coutts, такие как королева Елизавета II, также никогда не покидают дом без нее. Кстати, вам необходимо иметь на своем счету минимум 1 миллион долларов.

Карта Stratus Rewards Visa

Эта карточка сделана из палладия, который, когда он используется в ювелирных изделиях, часто называют белым золотом. Палладий смешивается с золотом 23-24 K, чтобы придать карте глянцевый блеск. Участникам рекомендуется быть особенно внимательными в отношении местонахождения своих карт, потому что материалы, используемые для изготовления самой карты, стоят более 1000 долларов. Плата за обслуживание составляет $ 595 в год (чуть больше 38 тысяч рублей). Карта предлагает 35 000 бонусных баллов за каждые $ 100 000, которые вы тратите.

Карта Visa Infinite

Вот карточка, которая доказывает, что членство действительно имеет свои привилегии. Бесконечная карта - это выбор по всему миру. Она особенно популярна в Иордании, Франции, России и Египте. Для того чтобы стать держателем, не существует определенной суммы чистого капитала в долларах, но считается, что вам нужно иметь по крайней мере шестизначный счет. И вы знаете эти ограничительные ежедневные лимиты на вывод средств? Ну, они, конечно, не применяются здесь. Вы можете снимать до $15 000 ежедневно в банкомате и до $ 500 000 ежедневно внутри вашего банка.

Stratus Rewards Visa Card

Уникальный в мире черных карт, Stratus занял очень узнаваемую нишу в кредитном мире. Эта карта выделяется своим привлекательным сверкающим белым дизайном. Годовая плата за эту карту составляет 1500 долларов (96 тысяч рублей). Обмен приветствуется с помощью визы Stratus. Участники могут свободно одалживать или занимать баллы, чтобы быстрее накопить необходимое количество для таких льгот, как полеты на частных самолетах.

Черная бразильская MasterCard от Santander Group

Говоря об эксклюзивной карте, черный бразильский вариант - это возможность для очень избранной группы людей. Учитывая тот факт, что население Бразилии составляет 202 656 788 человек, и только 3000 человек были одобрены для этой карты, легко понять, почему это очень востребованный продукт.

Дубай - Первый Королевский "Мастеркард"

Вам понадобятся солнцезащитные очки, прежде чем вы посмотрите этой ослепительной карточке в лицо. Она отделана настоящим золотом по бокам и сверху, и огранена бриллиантами. Вам необходимо подать заявку на получение этой карты. Однако, как только вы будете одобрены, единственным ограничением того, что вы можете купить и сколько потратить, является ваше собственное воображение.

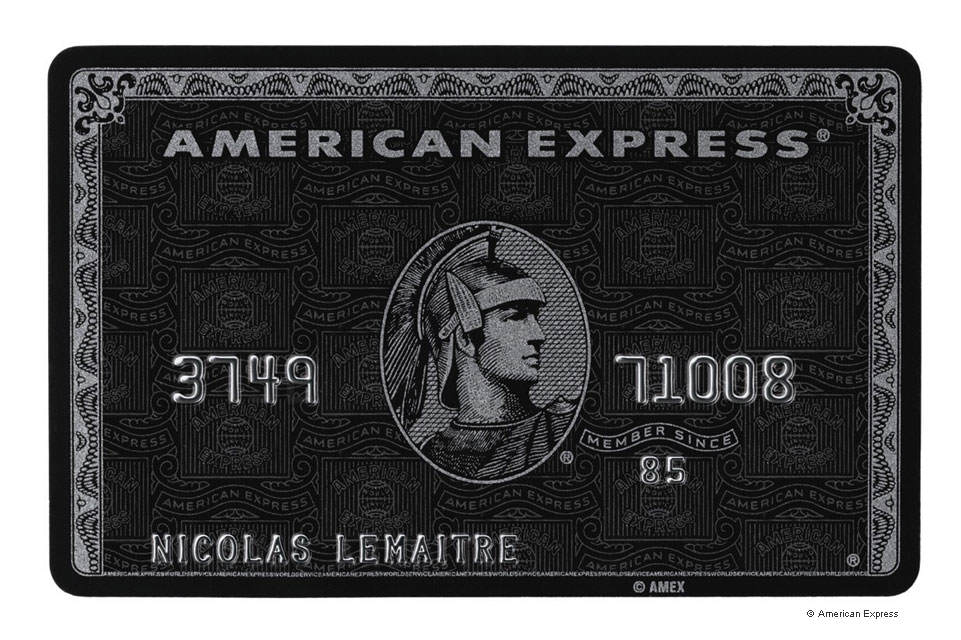

Карта American Express Centurion

Хотя многие компании используют в названии цвет, Центурион - карта, известная как оригинальная черная. Это еще одна карта, которую вы должны ждать, пока вас не пригласят. Чтобы получить приглашение, вы должны потратить не менее 250 000 долларов в течение одного календарного года. После того как вы были приглашены, возникает вопрос о единовременном первоначальном взносе в размере 5000 долларов.

Российский ответ

В крупнейшем банке нашей страны – Сбербанке – также есть линейка премиальных карточек. Это продукты «Сбербанк Первый», «Сбербанк Премьер». Особых приглашений в программу получать не нужно. Главное отличие этих продуктов от «рядовых» - увеличенный лимит снятия средств в течение дня.

Автор статьи

Читайте также: