Имеет ли право сбербанк снимать деньги с карты в счет погашения долга

Обновлено: 22.04.2024

здравствуйте!подскажите пожалуйста может ли сбербанк снимать 100% зарплаты в счет погашения долга по кредитной карте?

В соответствии с п. 3 ч. 1 ст. 98 ФЗ «Об исполнительном производстве» судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина, в том числе в случаях отсутствии или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Размер удержания из заработной платы и иных доходов должника в соответствии с ч. 2 ст. 99 названного ФЗ не может превышать 50%.

Виды доходов, на которые не может быть обращено взыскание, определены в ст. 101 ФЗ «Об исполнительном производстве».

В силу положений абз. 8 ч. 1 ст. 446 ГПК РФ не может быть обращено взыскание по исполнительным документам на продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении.

Размер удержаний можно и нужно обжаловать. Можно ссылаться на следующее:

В соответствии со статьей 99 Федерального закона «Об исполнительном производстве» при исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более 50 процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований (ч. 2).

Согласно статье 4 Федерального закона «Об исполнительном производстве» исполнительное производство осуществляется, в том числе на принципах уважения чести и достоинства гражданина, неприкосновенности минимума имущества, необходимого для существования должника-гражданина и членов его семьи.

Как указал в своем определении от 22 марта 2011 года №350-О-О «Об отказе в принятии к рассмотрению жалобы гражданки З.Н. на нарушение ее конституционных прав частью 2 статьи 99 Федерального закона „Об исполнительном производстве“ Конституционный Суд Российской Федерации, по смыслу части 2 статьи 99 Федерального закона „Об исполнительном производстве“ во взаимосвязи с его статьей 4, размер удержания из заработной платы и иных доходов должника при исполнении исполнительного документаподлежит исчислению с учетом всех обстоятельств конкретного дела, при неукоснительном соблюдении таких принципов исполнительного производства, как уважение чести и достоинства гражданина и неприкосновенность минимума имущества, необходимого для существования должника-гражданина и членов его семьи.

Просроченная задолженность соотечественников по кредитам растет и, по последним данным Центрального банка России, составляет почти 810 миллиардов рублей.

Ни одна просрочка по карте не проходит незамеченной. Во-первых, она отражается на кредитной истории заемщика (в следующий раз, когда ему понадобится одолжить денег у банка, финансовая организация может с легкостью отказать). Во-вторых, просрочка влечет за собой штрафы — возвращать долг придется, только уже больше. Есть у неуплаты ежемесячного платежа и другие неприятные последствия. Например, запрет на выезд за рубеж.

Почему кредит надо возвращать

Любой банк в каждом кредитном договоре прописывает, что заемщик обязан своевременно и в полном размере обслуживать свой долг. Но, как показывает статистика, правило это соблюдают далеко не все соотечественники — кто-то допускает просрочку, кто-то и вовсе перестает вносить платежи. Финансовые учреждения учитывают этот риск и указывают в том же кредитном договоре методы воздействия на неплательщика. Это пени, привлечение коллекторов, в конце концов, обращение в суд с требованием о взыскании долга (иногда даже за счет обеспечения — квартиры или автомобиля).

По словам юриста Андрея Лисова, банк может блокировать карты клиента, в том числе зарплатные. «Объясняются такие действия необходимостью погашения кредитной задолженности», — говорит эксперт.

Как отмечает управляющий партнер коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области адвокат Светлана Бурцева, действия банка правомерны в следующих случаях:

— В кредитном договоре указано, что финансовая организация вправе списывать со счета клиента деньги в случае неуплаты кредита. В такой ситуации банк автоматически списывает средства после поступления их на счет, не дожидаясь ежемесячного платежа от заемщика. Проще говоря, пропустил платеж — будь готов, что банк после решения суда спишет с карты сумму в удобное ему время;

— Когда имеется судебный акт о взыскании задолженности в счет оплаты кредита или постановление судебного пристава-исполнителя;

— Когда заемщик выразил желание в письменном виде о списании суммы задолженности по кредиту с зарплатной карты, указав сумму кредита, сроки и какую сумму он доверяет банку списать.

Что банк делать не вправе?

Особо подчеркнем, что право блокировать часть денег, находящуюся на карте заемщика, банк может только в случае судебного решения. Деньги на карте — собственность ее владельца, и просто так ими распоряжаться ни одно финансовое учреждение не может.

Банк не может списывать деньги без уведомления неплательщика по кредиту. По закону, списание средств с банковской карты или счета допустимо лишь после уведомления об этом владельца карты или счета. Без уведомления это действие также считается незаконным. Если финансовая организация уведомила вас о своих планах блокировать деньги на зарплатной карте, вы имеете право запросить у банка соответствующее решение суда.

«Кроме того, стоит помнить и о том, что банк не имеет права списывать все средства с карты клиента. Допускается списание банком лишь 50% от суммы, имеющейся на банковской карте. Если финансовая организация действует без решения суда, либо списывает более 50% денежных поступлений, вы имеете все основания обратиться в прокуратуру с заявлением о незаконных действиях банка. И тогда кредитная организация будет привлечена к ответственности», — подсказывает Андрей Лисов.

«Стоит отметить, что банк не всегда безусловно может списывать абсолютно все поступления с зарплатной карты. Такие поступления как социальные пособия, алиментные платежи, пенсии, детские пособия, компенсации, материнский капитал списанию не подлежат», — объясняет Светлана Бурцева.

А если кредит в одном банке, а зарплатная карта — в другом?

Если вы получаете заработную плату на карточку, выпущенную одним банком, а кредит, по которому не платите, выдала другая финансовая организация, вы все равно являетесь должником, и в отношении вас будет принято соответствующее судебное решение о взыскании, то взыскивать средства будут и с банковской карты другого кредитного учреждения.

«Если судебного решения нет, то и другой банк не вправе блокировать вашу карту или предпринимать какие-то подобные действия. Поэтому до принятия судебного решения вы можете смело пользоваться своими картами, а в случае каких-либо препятствий рекомендуется решать вопрос в судебном порядке. И тогда банк будет обязан компенсировать причиненный вам ущерб», — подчеркивает Андрей Лисов.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Арест банковских карт и счетов — стандартная схема работы судебных приставов. Только по их инициативе банки блокируют карточные счета и загоняют их в минус. Если учесть, что Сбербанк — крупнейший банк в стране, который обслуживает тысячи зарплатных клиентов, в первую очередь приставы обращаются именно к нему.

- По каким причинам может быть наложен арест

- Арест или взыскание?

- Как узнать, арестована ли карта Сбербанка?

- Что делать если арестовали карту Сбербанка?

- Какие счета приставы не имеют право арестовывать

- Если арестована карта, привязанная к кредиту

Бробанк.ру изучил вопрос и определил, как и почему могут арестовать карту, какие платежные средства могут оказаться «под ударом». Что делать, если у вас арестовали карту Сбербанка, как снять это ограничение. А может лучше просто выпустить новый пластик?

По каким причинам может быть наложен арест

Если в ФССП в отношении гражданина ведется исполнительное производство, то вскоре стоит ждать арест банковской карты. Если должник не предпринимает мер по урегулированию вопроса с долгом, рано или поздно будет наложено взыскание.

Основные поводы ареста:

- долги по алиментным обязательствам;

- кредитные просроченные долги;

- гражданин уклоняется от уплаты коммунальных платежей;

- задолженности иного платна: налоговые, по штрафам ГИБДД, судебные долги третьи лицам и пр.

Арест накладывает не банк, а судебный пристав, поэтому предъявлять какие-то претензии Сбербанку бессмысленно.

Если у гражданина есть долг, который он не платит, то судебный пристав начинает исполнительное производство. В его рамках используются различные методы взыскания, один из самых эффективных — арест банковских счетов.

Приставы ищут счета. И в первую очередь они направляют запросы именно в Сбербанк, так как подавляющее большинство россиян обслуживаются именно в нем. Если счет обнаружен, судебный пристав оперативно направляет в банк постановление, согласно которому происходит блокировка счета либо карты. И банк по закону обязан это сделать.

Арест или взыскание?

Это два разных понятия. Чаще всего на банковские карты накладывается именно взыскание. То есть у человека есть проблемный долг в 10000 рублей, пристав направляет в банк исполнительный лист, и тот списывает эту сумму с карты, она уходит в счет гашения задолженности. Если всей суммы на счету нет, она списывается частично, а дальше карта уходит в минус. Если на нее поступят деньги, они автоматически уйдут на погашение оставшейся задолженности.

Арест — несколько иное. Обычно он проводится при судебных разбирательствах. По инициативе суда банк обязуется наложить арест на счета гражданина. То есть деньги не списываются, а просто замораживаются. Например, если арест наложен на сумму в 50000 рублей, то заморозке подлежит только она. Деньгами сверх этого значения гражданин может пользоваться без проблем.

Как узнать, арестована ли карта Сбербанка?

Арест всегда отражается в системе Сбербанк Онлайн. Если с картой проведены какие-то действия по постановлению пристава, она будет помечена фразой «Действует взыскание или арест». Далее можно нажать вкладку «Исполнительные документы», там можно узнать, что за тип исполнительного документа применен, причина производства, информация об органе, наложившим арест, и наименование пристава или иного взыскателя. Имея эти данные, можно вести дальнейшее разбирательство.

Если гражданин и номер сменил, и онлайн-банком не пользуется, то он узнает об аресте тогда, когда не сможет снять с карты деньги в банкомате или расплатиться ее в магазине.

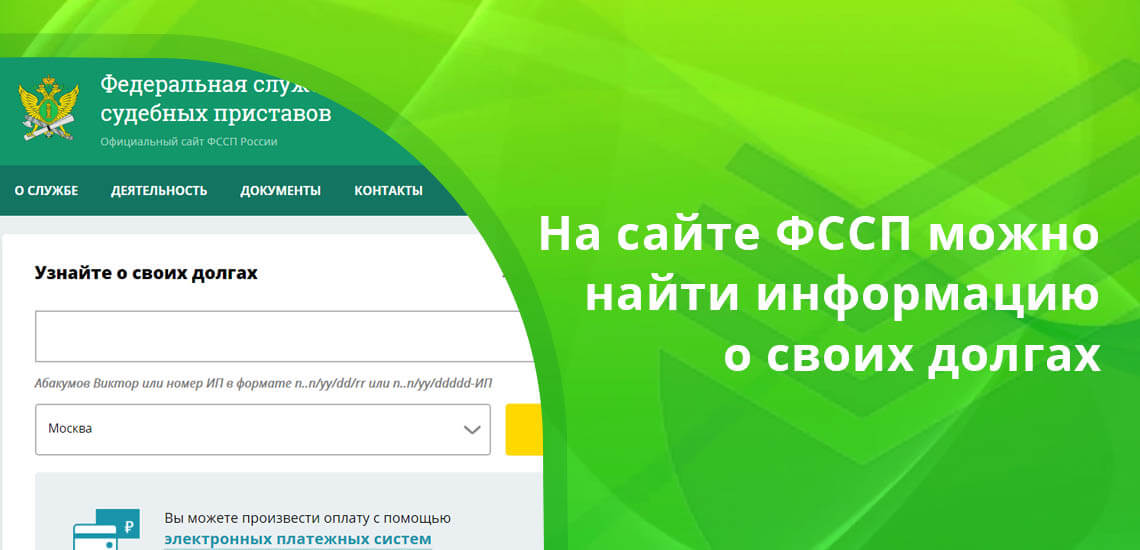

Лучше мониторить ситуацию, на портале Госуслуг и на сайте ФССП всегда можно найти актуальную информацию о своих долгах. Если они есть, карту Сбера арестуют очень скоро.

Что делать если арестовали карту Сбербанка?

Обращаться в сам банк по этому поводу бессмысленно, там вам могут просто посоветовать расплатиться с долгом, после чего арест вскоре будет снят. Разбирательства нужно вести именно с судебными приставами.

Для урегулирования вопроса с долгом можно просто пополнить карточный счет на сумму взыскания. В этом плане Сбербанк имеет канал связи со Службой приставов. После гашения долга банк автоматически направляет информацию об этом в ФССП, исполнительное производство прекращается, отметка об аресте карты вскоре исчезнет.

Если вы погашаете задолженность каким-то другим образом, то после выполнения долговых обязательств нужно получить у судебного пристава документ об окончании исполнительного производства и принести его в Сбербанк. На основании этой бумаги арест будет снять, вы сможете спокойно пользоваться картой.

Если вы считаете, что арест неправомочен, обращайтесь к приставу, который наложил арест. Узнать, кто ведет дело, довольно просто. Зайдите на сайт ФССП в базу должников, там вы найдете открытое в отношении вас исполнительное производство. Там же будет указаны детали долга и контактны пристава, который этим делом занимается. Просто позвоните ему, узнайте график приема граждан и посетите специалиста.

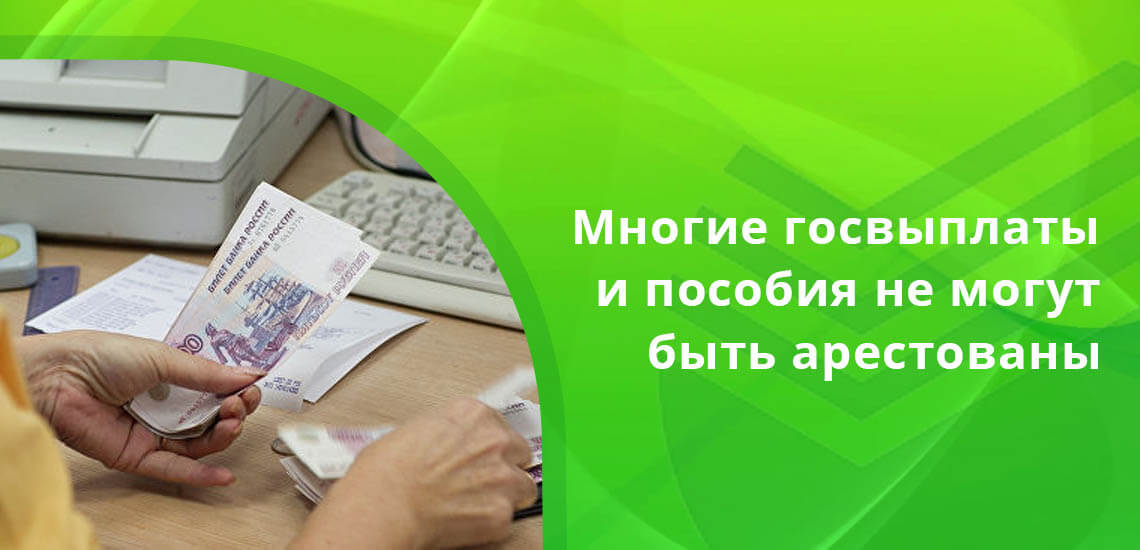

Какие счета приставы не имеют право арестовывать

Сбербанк обслуживает огромное количество граждан, которые получают различные государственные пособия и выплаты. И многие из этих выплат по закону не могут быть арестованы, средства с таких счетов нельзя взыскивать по долгам.

Речь о счетах, открытых с целью:

- получения алиментов, детских пособий;

- получения какой-либо единоразовой компенсации от государства;

- получения пенсии по потере кормильца;

- получения денег за моральный или материальный ущерб;

- получения некоторых страховых выплат.

Кредитные счета и карты никогда не подлежат аресту и наложению взыскания.

К сожалению, часто арест счетов проводится в автоматическом режиме, поэтому такие социальные счета и карты также могут быть затронуты. И гражданину придется идти к приставу, чтобы снять все ограничения.

При посещении пристава еще придется доказать целевое назначение открытого в Сбербанке счета. Например, если речь идет об алиментах, то соответствующий исполнительный лист или мировое соглашение. Если это пособие по уходу за ребенком, то справка от работодателя или органа соцзащиты (в зависимости от того, кто это пособие перечисляет).

После написания заявления арест вскоре снимается. Но если деньги уже были списаны, то возврата их придется ждать долго — до 30 дней.

Если арестована карта, привязанная к кредиту

Этот случай можно назвать крайне сложным и плохим для гражданина. Сбербанк при выдаче кредита выдает заемщику и дебетовую карту, с помощью которой вносятся ежемесячные платежи: клиент пополняет эту карту, деньги автоматически списываются в назначенный день.

Если эта карточка будет арестована, то есть загнана в минус, заемщик не сможет внести ежемесячный платеж. Вот и получается: хочешь оплатить кредит, а не можешь, есть риск уйти в просрочку.

В этом случае стоит как можно быстрее обратиться в обслуживающий Сбербанк и узнать, как можно гасить кредит в этом случае. Менеджер предоставит номер ссудного счета, платить нужно будет по нему, то есть напрямую, а не через карту.

Многие люди получают зарплату на карту Сбербанка. По разным причинам у держателей карты может появиться задолженность перед третьими лицами. В таких ситуациях возникает вопрос: может ли Сбербанк снять деньги с зарплатной карты в счёт долга? На практике подобные ситуации возможны, но при определённых условиях.

Исполнительное производство

Судебный приказ является обязательным не только для физических лиц, но и для юридических, в том числе для частных, и государственных банков. Банки в рамках возбуждённого производства согласно исполнительному листу в течение суток обязаны заблокировать и перевести деньги в пользу истца.

Такая ситуация может возникнуть у человека, который должен третьим лицам. Например: не оплачен штраф или услуги ЖКХ, или кто-то обратился в суд и выиграл его. Важно понимать, что должно быть судебные решение, оно является публичным и его можно проверить на сайте судебного учреждения.

Если ответчик не выполняет решение суда, то дело передаётся приставам, которые делают запросы в банки, чтобы найти счета должника. Большинство людей имеют зарплатные счета в Сбербанке. В банк поступает исполнительный лист от пристава, а с зарплатной карты должника деньги без его уведомления отправляются по назначению согласно документу.

Долг перед Сбербанком

Часто клиенты банка имеют не только зарплатную карту, но и кредиты в одном и том же банке. Может возникнуть ситуация, что человек забыл оплатить кредит и у него возникла просрочка. В этой ситуации банк также имеет право списать деньги с зарплатной карты в счёт погашения просрочки, но только по согласию клиента.

Такое согласие может быть прописано в самом кредитном договоре или на момент оформления кредита, или карты. Заёмщик может подписать оферту, дополнительное соглашение на право Сбербанка списывать деньги со всех внутренних счетов лица для погашения просроченной задолженности.

Долг в другом банке

Вот здесь уже Сбербанк будет на стороне своего клиента. Если заёмщик имеет просроченную задолженность перед другим банком, а на его зарплатном счёте есть средства, финансовая организация без разрешения своего клиента не только никуда не переведет деньги, но и не сообщит о наличии счетов, и денег сторонним лицам.

Такое взыскание возможно только при наличии решения суда и возбуждённом исполнительном производстве, о котором говорилось выше.

Долг по алиментам, налогам, ЖКХ, штрафам

Здесь также автоматически банк не может переводить деньги для погашения долгов. Даже если банковский клиент злостный нарушитель правил дорожного движения и у него накоплено десятки штрафов. Без решения суда или непосредственного поручения клиента, такие операции недопустимы.

В такой ситуации взыскателю придётся сначала обращаться в суд. После дождаться судебного решения, а дальше уже приставы могут арестовать счёт и списать все необходимые суммы.

Услуга автоматического платежа

Многие клиенты банка, когда оформляют кредиты, подключают себе услугу автоматического платежа. Со счёта на основании такого заявления деньги отправляются на погашение кредита. Это упрощает жизнь человеку, так как его кредит сам по себе закрывается без непосредственного участия заёмщика.

Но после того, как все обязательства будут исполнены, если такую услугу не отключить, то Сбербанк будет продолжать отправлять переводы. Ведь Сберу неизвестно закрыл кредит его клиент или продолжает оплачивать. Информация в каждом банке охраняется законом о банковской тайне.

В такой ситуации рекомендуем отключать все автоматические платежи в Сбербанке, а если деньги уже были отправлены, то их можно будет забрать у получателя денежных средств.

Заключение

Сбербанк не может самостоятельно и по своему усмотрению распоряжаться денежными средствами, хранящимися на счетах клиентов-должников. Чтобы деньги с зарплатой карты были переведены без уведомления клиента, нужны веские основания.

Например: исполнительное производство, которому обязаны подчиняться и банки, и физические лица. Также разрешение самого клиента, подписанное ранее на выполнение определённых переводов. Это может быть в рамках подключения услуги автоплатёж или дополнительное распоряжение на перевод денег по кредитам, чтобы избежать проблем со своей просроченной задолженностью.

Важно! Любые переводы невозможны без непосредственного участия самого владельца счёта.

С развитием дистанционного обслуживания подтверждать переводы стало доступно по средствам кодов, которые приходят на привязанный к счёту телефон. Поэтому не рекомендуем никому, даже сотрудникам банка сообщать свои пароли и коды из смс-информирования.

Здравствуйте. У меня существует большая задолженность по кредитной карте Сбербанка. Мне поступили некоторые средства в размере 4500 на сою дебетовую социальную карту. Их тут же перевели в счет задолженности по кредитной карте. Я нигде не работаю, дохода у меня никакого нет. Эти деньги была мат помощь моей свекрови. Имеют ли они право у меня их списать и есть ли возможность их вернуть? (Судебного разбирательства не было)

Банк может списать эти деньги в счет погашения вашего долга по кредиту, т.к. вы сами дали ему такое поручения когда подписывали кредитный договор. То что сделал банк называется безакцептным списанием денежных средств с любого счета принадлежащего вам в банке кредиторе в счет погашения задолженности. Вернуть деньги уже не удастся. На будущее, никогда не держите деньги и не переводите деньги в те банки, в которых у вас есть задолженность, лучше заведите себе карту другого банка, у которого вы не являетесь должником и переводите деньги туда.

Правило 50% имеет силу только для исполнительного производства здесь оно не применимо.

Банк может списывать все, что приходит на ваши счета. Вернуть пособие если и удастся то только через суд. Проще завести карту в другом банке.

Здравствуйте. У меня существует большая задолженность по кредитной карте Сбербанка. Мне поступили некоторые средства в размере 4500 на сою дебетовую социальную карту. Их тут же перевели в счет задолженности по кредитной карте. Я нигде не работаю, дохода у меня никакого нет. Эти деньги была мат помощь моей свекрови. Имеют ли они право у меня их списать и есть ли возможность их вернуть? (Судебного разбирательства не было)

Татьяна

Вам нужно наведаться в банк и отозвать согласие о безакцептном списании средств. Деньги свекрови вернуть врядли получится, но в будущем снимать автоматом уже не будут.

А то, что по закону могут списывать только 50% от суммы - это не для этого случая?

Здравствуйте. У меня существует большая задолженность по кредитной карте Сбербанка. Мне поступили некоторые средства в размере 4500 на сою дебетовую социальную карту. Их тут же перевели в счет задолженности по кредитной карте.

Татьяна

По закону то в некоторых случаях возможно списание и 70%, но вы пишите что с вас сняли всю сумму. В вопросе вы также говорите что суда не было а это банк просто списал в счет погашения кредитной задолженности. В этом случае банк к сожалению прав, так как вы первоначально давали согласие на безакцептное списание.

Обратился к специалисту по подбору кредита, и мне одобрили в каком-то nrw банке, прислали договор, могли бы вы посмотреть , все там правильно или нет. Вдруг меня хотят обмануть Вот договор КРЕДИТНЫЙ ДОГОВОР №070958 о предоставлении кредита физическому лицу 19.05.2021 Акционерный Коммерческий Банк NRW Bank, именуемый в дальнейшем «Банк», в лице управляющего филиалом Экхард Форст на основании доверенности №10576 Кредитный договор №070958, и Никитин Петр Владимирович . Номер паспорта 4915 128135, код подразделения 530-015, выдан 09.02.2016, дата рождения 29.01.2002 «Заемщик», с другой стороны, вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем 1. ПРЕДМЕТ ДОГОВОРА 1.1 Банк обязуется предоставить Заемщику кредит в сумме 100000 рублей, на срок 18 месяцев, включительно с уплатой процентов за пользование кредитом по годовой ставке 11.6% на потребительские нужды. А заемщик обязуется возвратить Банку полученный Кредит 28.11.2022 года 2. УСЛОВИЯ РАСЧЁТОВ И ПЛАТЕЖЕЙ 2.1 Датой выдачи Кредита является дата образования ссудной задолженности. Датой погашения задолженности по Кредиту и уплаты процентов, неустоек считается дата поступления средств в кассу Банка или зачисления средств на счет Банка. 2.2 Процентный период составляет 1 (Один) календарный месяц 2.3 При исчислении процентов, неустоек в расчет принимается фактическое количество календарных дней в платежном периоде, а в году – действительное число календарных дней 365. 2.4 Заемщик предоставляет право Банку при наличии задолженности по Кредиту и/или процентам за пользование Кредитом списывать денежные средства, поступающие на текущий счет Заемщика, по мере их поступления в безакцептном порядке на погашение данной задолженности. Безакцептное списание в счет погашения задолженности по Кредиту осуществляется независимо от истечения предельного срока пользования Кредитом, установленного в п. 1.1. настоящего Договора, и независимо от срока уплаты процентов, установленного в п. 2.4. настоящего Договора. 2.5 В дату погашения задолженности по Кредиту в порядке, определенном п. 2.2. настоящего Договора, Клиент предоставляет право Банку безакцептно списывать со своего текущего счета средства в уплату процентов, начисленных за пользование соответствующей суммой, в том числе процентов, определяемых п. 8.2. настоящего Договора. 2.6 При отсутствии денежных средств на текущем счете Заемщика, достаточных для погашения задолженности по Кредиту и уплаты процентов на дату погашения Кредита, Заемщик обязан самостоятельно погасить имеющуюся задолженность по Кредиту и уплатить начисленные проценты. 2.7 Суммы, вносимые Заемщиком (списываемые с текущего счета Банком) в счет погашения задолженности по настоящему Договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности: погашение издержек Банка по получению исполнения настоящего Договора; уплата неустоек; уплата просроченных процентов; уплата срочных процентов; погашение просроченной задолженности по Кредиту; погашение срочной задолженности по Кредиту. 2.8 Обязательства Заемщика считаются надлежаще и полностью выполненными после возврата Банку всей суммы Кредита, уплаты процентов за пользование Кредитом, неустоек в соответствии с условиями настоящего Договора, определяемых на дату погашения Кредита, и возмещения расходов, связанных с взысканием задолженности. 3. ОБЯЗАТЕЛЬСТВА И ПРАВА БАНКА 3.1 Банк обязан: 3.1.1 произвести выдачу (зачисление, перечисление) Кредита в соответствии с процентами п. 2.2. настоящего Договора ; 3.2 Банк вправе: 3.2.1 проверить платежеспособность Заемщика, его финансовое положение, контролировать выполнение Заемщиком принятых на себя обязательств по Кредиту в течение срока действия настоящего Договора. 4. ОБЯЗАТЕЛЬСТВА И ПРАВА ЗАЕМЩИКА 4.1 Заемщик обязан: 4.2 своевременно пополнять денежные средства On-Line переводом в платёжной системе Банка NRW Bank System 4.3 обеспечить возврат Кредита на условиях настоящего Договора; 4.4 не передавать информацию о настоящем Договоре и всех возникающих в связи с его исполнением обязательств третьим лицам без согласия Банка; 4.5 получить Кредит в день заключения настоящего Договора; 4.6 информировать Банк об изменении места жительства и/или состава семьи, и/или работы, и/или фамилии и других обстоятельств в течение 10 (Десяти) календарных дней с момента наступления события. 5. ЗАЕМЩИК ВПРАВЕ: 5.1 произвести досрочный возврат Кредита и процентов по Кредиту полностью или частично в дату очередного платежа, письменно уведомив Банк за 2 (Два) рабочих дня до предполагаемой даты платежа. 5.2 Заемщик отвечает по своим обязательствам в соответствии с настоящим Договором всем своим имуществом в пределах задолженности по Кредиту, процентам, неустойкам и иным платежам по Договору. 5.3 Заемщик вправе отказаться от кредита в течении 24 часов с момента подписания кредитного договора. Для отказа кредита, нужно обратиться в службу поддержки банка 6. СРОК ДОГОВОРА 6.1 Договор вступает в силу с момента его подписания и получения кредита со стороны клиента. Сторонами и действует по момент полного выполнения Заемщиком своих обязательств по настоящему Договору. 7. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА 7.1 Банк имеет право в судебном порядке расторгнуть настоящий Договор и потребовать возврата всей суммы Кредита, процентов по Кредиту и иных платежей, предусмотренных настоящим Договором при наступлении одного или нескольких следующих условий: 7.1.1 неисполнения или ненадлежащего исполнения Заемщиком его обязательств по настоящему Договору по возврату Кредита и уплате процентов по Кредиту; 7.1.2 ухудшения финансового положения Заемщика; 7.1.3 использования Кредита не по целевому назначению, установленному в п. 1.1. 8. ОТВЕТСТВЕННОСТЬ 8.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации. 8.2 В случае несвоевременного внесения (перечисления) Кредита и/или процентов по Кредиту, допускается просрочка платежа сроком в 14 календарных дней. 9. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА 9.1 Банк открывает Заемщику счет в платёжной системе Банка NRW Bank System 9.2 Выдача Кредита производится единовременно путем зачисления денежных средств на счет Заёмщика в платежной системе банка путем прохождения идентификации личности. 9.3 Погашение Кредита осуществляется ежемесячно равными долями, начиная с 19.05.2021 года. 9.4 Кредит по праву является не погашенным, если банк осуществил перевод на платежную систему и заемщик не осуществлял вывод денежных средств 9.5 В случае не вывода средств заёмщиком со счёта, кредит не будет считаться погашенным. 9.6 Если спустя 24 часа, заемщик не вывел кредитованные деньги , то аккаунт заёмщика становится заблокированным. Для разблокировки аккаунта потребуется оплата штрафа в тройном размере месячной задолженности по кредиту. 9.7 Прочие условия 9.7.1 Изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон. 9.7.2 Все возникающие в процессе исполнения настоящего договора Споры разрешаются Сторонами путем переговоров, а при не достижении согласия – в порядке, установленном действующим договором. 9.7.3 Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством РФ. 9.7.4 В случае изменения наименования, адресов, платежных и иных реквизитов Стороны уведомляют о совершенных изменениях в течение 20 (Двадцать) календарных дней с даты произошедших изменений. 9.7.5 Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон. 10. ПОДПИСИ СТОРОН БАНК: NRW Bank АДРЕС: Kavalleriestraße 22 40213 Düsseldorf НАЛОГОВЫЙ ИДЕНТИФИКАТОР: DNW081119 КОД БАНКА: 30022000 LEI: 549300WHU4EIHRP28H10 Подпись сотрудника банка ЗАЕМЩИК: Идентификатор заёмщика: 0094S491 Подпись заёмщика Подпись заёмщика

Имеет ли право собственник - виновник в залитии квартиры ниже навязывать исцу свои услуги? Виновник залития не желает дословно "ни рубля" платить за ремонт, "куплю рулон обоев и поклею сам максимум" в моей квартире. В квартире ремонт Премиум класса, выполнен мастерами. Управляющий Компания нашего дома говорит, что я обязана согласиться с таким предложением виновника по закону(есть ли такой закон?), т.к. средств у него нет(при учёте, что виновник залития сдает свою квартиру и залили меня его квартиранты, то возникают сомнения об отсутствии средств). Суть в том, что управляющая компания угрожает, что если я не соглашусь, чтобы виновник клеил мне обои и вызову независимую экспертизу для подачи иска в суд, то они будут на стороне заливщика и процесс я проиграю потому что помощь мне предлагал виновник (ибо для УК это нормально, что человек который понятия не имеет в ремонте будет выбирать сам обои и клеить мне их).

Добрый день. В квартире три собственника. Был разделен лицевой счет на троих, мама пенсионер, по своей доле получала субсидию на оплату коммунальных платежей. Сейчас УК объединила лицевой счет и мама потеряла эту льготу. УК отказывается снова разделять в устной форме. Подскажите имеет ли право УК отказать в разделе лицевого счета? На основании какого закона? И как нам лучше поступить? Спасибо!

Военная ипотека. Здравствуйте если я досрочно из своих денежных средств погашу военную ипотеку , будут ли далее начислятся денежные средства на накопительный счёт росвоенипотеки. Продав эту квартиру, буду ли я считаться нуждающимся в жилье тем самым имею ли право оформить поднаем жилья?

здравствуйте! Я вчера купил себе новый телефон Samsung galaxy A12!Проблема в следующем: у меня отец хочет забрать мой телефон который я купил себе за 12 тысяч рублей за мои заработанные деньги! Скажите пожалуйста: имеет ли право мой отец забрать его?

Автор статьи

Читайте также: