Как обезопасить себя при переводе денег на карту за товар

Обновлено: 07.05.2024

В последнее время все больше появляется информации о блокировки банковских карт, а также денежных переводов. Говорят, даже перевод в 1000 рублей может вызвать подозрение у банка. Особенно трепетно к переводам относится один из ведущих банков нашей страны — Сбербанк России.

Чем объясняет блокировки Сбербанк?

Поскольку самым популярным банком у населения является именно Сбербанк, то рассмотрим на его примере, из-за чего вообще происходят ограничения, и что в самом банке об этом говорят.

В последнее время действительно участились случаи блокировки банковских карт, а также денежных переводов между физическими лицами, даже если сумма не столь велика. В Сбербанке говорят, что такие ситуации происходят, поскольку срабатывает служба безопасности банка. Если с карты часто снимаются денежные средства (например, свыше 10 операций в течение нескольких часов), то это вызывает определенные подозрения, в связи с чем, банку нужно убедиться, что это не связано с мошенниками.

При этом, как утверждают в Сбербанке, если перевод осуществляется на небольшую сумму, то система безопасности на это не реагирует, за исключением частых переводов (например, перевод на 1000 рублей 25 раз подряд). Видимо из-за этого и появилась информация в СМИ о том, что если перевод до 1000 рублей, то и его могут заблокировать.

В банках говорят и по-другому. Блокировка транзакции связана не с суммой, а с характером перевода. При подозрениях перевод может быть заблокирован вне зависимости от суммы на время проверки в соответствии с законодательством РФ — Примеч. ред.

Также, согласно действующим правилам, если на карту поступает сумма свыше 600 000 рублей, то банк в обязательном порядке проверяет законность поступления этих денежных средств, в связи с чем карта может быть временно заблокирована до получения банком информации об источниках получения денежных средств.

Что говорит закон по поводу ограничения переводов

При блокировке переводов банк руководствуется Федеральным законом № 167 от 27.06.2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств», который разрешает банкам в срок до 2 рабочих дней (согласно ст. 3 данного закона) приостановить перевод денежных средств. Тут стоит отметить, что речь не идет о блокировке карты как таковой, речь идет только о блокировки перевода. После чего банк обязан незамедлительно связаться с клиентом для подтверждения его волеизъявления на перевод.

Если клиент подтверждает, что перевод осуществляется по его инициативе, то банк обязан немедленно снять ограничения. Если же в течение 2 рабочих дней, ответа не последует, то банк автоматически обязан снять блокировку.

Причем банк самостоятельно определяет критерии «подозрительной» операции. Например, на протяжении длительного времени клиент равномерно осуществляет списание средств до 2-3 тысяч рублей в месяц, а тут в один момент решил сделать перевод более 30 тысяч рублей. Такая операция с высокой долей вероятности вызовет подозрение у банка.

Также нужно знать, что, согласно вышеуказанному закону, банк не вправе требовать документов у клиента для подтверждения перевода.

В последнее время, банки, в том числе и Сбербанк России, требуют представить документы, которые обосновывают перевод денежных средств. С точки зрения закона, это неправомерно.

Банк должен получить лишь подтверждение, что клиент по своей инициативе осуществляет перевод, и что это делают не мошенники, про обязанность предоставления каких-либо документов, в законе ни слова нет. Центральный банк также подтвердил данную позицию и рекомендовал в подобном случае обращаться в суд за защитой своих прав и законных интересов.

Как обезопасить себя от блокировок

Сейчас фактически каждый может оказаться в ситуации, когда на банковскую карту банк наложил ограничения. Несомненно, такие действия как минимум вызывают дискомфорт, ведь доверяя банку наши деньги, мы постоянно должны отчитываться, куда мы их тратим.

Но все же если следовать определенным правилам, можно минимизировать вероятность каких либо ограничений.

Месяц назад мне на карту поступили 5000 Р от неизвестного лица. Потом начались звонки и переписка с просьбой вернуть деньги, которые якобы были отправлены на строительство какой-то мечети. Я попросила звонивших обратиться в банк. Потом сама позвонила в банк, но там отказываются возвращать деньги отправителю и говорят, что сделать это могу только я.

Этот человек не успокаивался. Он говорил мне, что у него много детей, их нечем кормить, просил вернуть деньги. Звонил с нескольких номеров. Вроде бы он написал заявление о возврате, но я ему не верю. Хочу, чтобы деньги вернул банк, а я могу подтвердить, что они мне не предназначались.

Пока я ничего не потеряла, кроме нервов. Но что делать дальше? Может ли банк списать с моей карты деньги по заявлению другой стороны? Есть ли у банка какой-то срок, когда он уже не сможет списать с моей карты деньги самостоятельно?

Елена, хорошо, что вы сразу обратились в свой банк и сообщили о ситуации. Но эту проблему действительно должен решать отправитель перевода, а не вы. Как ему действовать дальше, зависит от того, как он перевел деньги.

В некоторых случаях отправитель может вернуть ошибочный перевод, обратившись в свой банк. В некоторых — нет, и тогда отправителю придется возвращать деньги через суд. Это зависит от способа, которым он перевел деньги, и лояльности банка.

Как вам поступили деньги

Отправителю известен ваш номер телефона, но он не мог узнать его в банке: тот не вправе разглашать данные своих клиентов. Скорее всего, отправитель изначально переводил деньги на вашу карту по номеру телефона.

Отправитель мог использовать систему быстрых платежей от Центробанка. На май 2020 года к СБП подключены 56 банков, подобная система есть у Сбербанка. Платежи через СБП мгновенные и безотзывные: переведенные этим способом деньги нельзя вернуть без согласия получателя.

Вероятно, отправитель ошибся в номере телефона. Но при подобном переводе в мобильном банке может открываться меню, показывающее, какой банк человек выбрал для получения переводов через СБП. Также указаны имя и первая буква фамилии получателя. Не обратить внимания на неправильное имя получателя, мне кажется, практически невозможно.

А может быть, у отправителя был только номер телефона и он просто не знал имени владельца счета, на который переводил деньги. Чтобы избежать таких ситуаций, отправителю лучше всегда заранее узнавать, на чье имя оформлена карта, привязанная к номеру телефона. Все-таки он отвечает за правильность реквизитов при переводе, и вы тут ни при чем.

Наконец, есть вероятность, что это просто мошенник. Он мог узнать ваш номер, например, если вы указывали его на сайтах объявлений.

От воров, хакеров и других нехороших ребят. Подпишитесь на рассылку, чтобы не пропустить важные статьи

Что делать с переводом

Я не знаю, мошенник перевел вам деньги или честный человек. Рассмотрю оба варианта.

Это мошенник. Вернув ему 5000 Р , вы можете потерять и свои деньги. К примеру, сначала вы переведете деньги по указанным им реквизитам, а затем может объявиться их реальный владелец.

Насторожитесь, если вам предлагают вернуть деньги не на тот счет, с которого они поступили. К примеру, в истории операций в приложении банка или на сайте банка вы видите, что перевод пришел от Екатерины К., а вас просят вернуть деньги по номеру карты или номеру телефона, к которому привязана карта Василия Д.

Также стоит быть осторожнее, если отправитель путается в объяснениях. К примеру, очень подозрительно, если сначала человек говорит, что отправлял деньги другу, потом утверждает, что переводил их бабушке или на благотворительность и т. д.

Это обычный человек. Рекомендую самостоятельно вернуть перевод, если отправитель переводил вам деньги по номеру телефона. Это можно увидеть в описании перевода в приложении банка или личном кабинете. Там будут видны имя и первая буква фамилии отправителя.

Если будете возвращать деньги, убедитесь, что переводите их человеку с таким же именем и первой буквой фамилии. Эти сведения станут видны, когда вы введете номер телефона для перевода.

Кроме того, можно вернуть деньги самостоятельно, если перевод был сделан в рамках одного банка. К примеру, в Тинькофф-банке в случае перевода от другого клиента можно вернуть деньги, открыв информацию о поступлении и нажав кнопку «Перевод обратно».

Если деньги вам перевели другим способом, посоветуйте отправителю обратиться в его банк или к контрагенту и сообщить об ошибке. В некоторых случаях перевод можно отменить, но не всегда. Это зависит от того, как происходил перевод: с карты на карту, банковским переводом или через партнера.

Чтобы ваш банк вернул деньги в банк отправителя, может потребоваться ваше согласие. Вы можете заранее подать в свой банк заявление о том, что это зачисление денег ошибочно, вы на него не претендуете и готовы вернуть деньги отправителю. В целом это самый верный вариант: написать заявление, отдать его в банк, не тратить эти деньги — и дальше пусть отправитель платежа сам разбирается.

Лояльные банки готовы помогать даже с возвратом переводов, совершенных через СБП. Для этого банк отправителя платежа связывается с банком получателя, после чего с вашего согласия деньги вернут. Но поскольку платежи безотзывные, только реально клиентоориентированные банки будут готовы заниматься подобным возвратом.

Если отправителю не удастся вернуть деньги через банк, он может подать в суд иск к вам о неосновательном обогащении. На это есть три года с даты перевода, но в некоторых случаях срок исковой давности можно продлить. Если отправитель убедит судью в своей правоте, то по исполнительному листу сможет списать деньги с вашего счета.

Пока вы и отправитель разбираетесь в ситуации, разумно не снимать эти деньги с карты и не тратить их. Исходя из срока исковой давности, вы сможете оставить их себе только через три года. Впрочем, по решению суда эту сумму можно списать с любого вашего счета, поэтому необязательно три года держать их именно на этой карте.

Мы уже писали об ошибочных переводах и что делать в таких ситуациях. Почитайте и покажите друзьям:

А еще загляните в нашу подборку о мошенничестве, чтобы быть в курсе уловок и не терять деньги.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Во-первых, нельзя забывать, что это не ваши средства. К вам может обратиться их владелец с просьбой вернуть деньги. Если оставить их себе, то на вас могут подать в суд и обвинить в присвоении чужих средств.

Однако стоит быть бдительным: перевести средства на вашу карту мог мошенник. И не из благотворительности, а потому, что хочет использовать вас. Например, он может потребовать вернуть деньги и прислать их на другой счет — не тот, с которого их отправил. И таким образом использовать вашу карту для отмывания денег.

Мошенники могут прибегнуть и к угрозам привлечения к гражданско-правовой и даже уголовной ответственности, рассказал «РБК Инвестициям» заместитель директора департамента информационной безопасности банка «Открытие» Анатолий Брагин.

В пресс-службе Промсвязьбанка также предупредили, что в таких схемах мошенники «будут всеми силами торопить клиента совершить транзакцию».

Мошенник может оставить номер вашей карты на фишинговом сайте или дать его человеку, который хочет что-то у него купить, не подозревая, что перед ним преступник.

Вы переведете деньги на другую карту, а обманутый человек будет считать вас мошенником и виноватым. Ну и, соответственно, в глазах закона вы будете так выглядеть, будет очень сложно доказать обратное

В некоторых случаях, когда вы являетесь «подсадной уткой», мошенник может предложить вам «вернуть» ему часть денег. А себе — оставить какую-то сумму за беспокойство. Это нужно, чтобы как-то вас убедить поучаствовать в его схеме, хотя вы этого не подозреваете, отметила Александра Краснова.

Другой вариант: мошенник подделал СМС-ку и пересылает ее вам якобы от банка. А затем — требует вернуть средства. Если вы не заметите подвоха, то на самом деле отправите ему свои деньги.

В планах у мошенника может быть и желание нажиться на вас. Он может попытаться выяснить секретные данные вашей карты, чтобы потом списать с нее и ваши деньги, рассказал Брагин.

Так что неожиданно пришедшие от незнакомца деньги — это далеко не повод для радости. Вот что можно сделать, если вы оказались в такой ситуации.

Шаг 1. Не тратить деньги

Нужно запомнить, что тратить отправленные вам случайно деньги нельзя, как и переводить их на другой счет. Необходимо разобраться в ситуации.

«Оставлять эти деньги ни в коем случае нельзя, потому что это уже будет нарушением закона. С вас могут потребовать возврата этих денег через суд. Если это какая-то мошенническая схема, то вас вообще могут счесть соучастником. А там уже может быть уголовное преследование», — предупредила Александра Краснова.

Шаг 2. Проверить номер, с которого пришла СМС о переводе

Если номер кажется вам подозрительным и не совпадает с привычным номером банка, проверьте свой счет. На нем может не оказаться тех средств, которые якобы вам перевели. Отправленные на карту деньги иногда отображаются с опозданием, но все равно на это стоит обратить внимание.

Шаг 3. Обратиться в банк

Главный шаг — обратиться в ваш банк, рассказать о произошедшем и оставить заявку на возврат денежных средств на счет отправителя. Это можно сделать как по телефону, так и онлайн в чате с банком.

Если вам пришла подозрительная СМС якобы от банка, то об этом тоже стоит сообщить сотрудникам банка. Так они смогут постараться пресечь деятельность мошенников. Кроме того, таким образом вы сможете на всякий случай обезопасить себя.

Если вдруг что-то произойдет, у вас будет лишний аргумент в пользу того, что вы поступили как законопослушный человек и сделали все, что в ваших силах для того, чтобы предотвратить преступление

Но при этом действует ограничение — не более 10 тысяч долларов США в месяц. А если речь идёт о другой валюте — не более суммы, эквивалентной 10 тысячам долларов по курсу ЦБ.

Если отправлять деньги без открытия счёта на своё имя, ограничения будут строже. В таком случае сумма не может превышать 5 тысяч долларов в месяц или её эквивалент в другой валюте.

Всё это касается резидентов страны, то есть граждан России и иностранцев с видом на жительство. Такие же правила распространяются на иностранцев из дружественных стран и тех, кто официально трудоустроен в российской компании. Граждане так называемых недружественных стран Распоряжение Правительства РФ от 5 марта 2022 г. № 430-р , которые не работают в России, а также юрлица вовсе не могут отправлять денежные переводы за рубеж как минимум до 1 октября 2022 года.

Как перевести деньги за границу

Через банк

Но многие банки по-прежнему позволяют совершать SWIFT-переводы. Однако прежде, чем отправлять нужную сумму, стоит убедиться не только в том, что здесь ваши средства уйдут, но и в том, что там зарубежный банк адресата готов их принять. Иначе платёж может вернуться.

Кроме того, в силу геополитических причин деньги за границу иногда идут очень долго. Иностранные банки проверяют переводы, отправленные из России: всё ли с ними в порядке и не пытается ли отправитель с их помощью обойти санкции.

Перевести деньги за границу через банк можно онлайн — ищите соответствующую функцию в приложении или на сайте. Если «ваш» банк под санкциями, можно пойти с картой в другой и оформить перевод там. Для этого нужно знать имя и счёт получателя (IBAN), название банка, его BIC или SWIFT-код.

Размер комиссии зависит от банка, валюты и способа перевода — онлайн или в отделении. Обычно плата не очень большая, 1–2%, но есть нюанс. Банк может установить минимальную сумму комиссии. Например, вы отправляете 100 долларов с комиссией в 1%. И должны бы отдать 1 доллар, но с вас возьмут 30, потому что это минимум. Так что уточняйте нюансы.

Через сервисы переводов

Многие из них ушли с российского рынка, но некоторые всё ещё работают. Например, это «Юнистрим», «Контакт», «Золотая корона». Если вы решите воспользоваться их услугами, правила будут те же, что в случае с банками.

Сначала стоит узнать, отправляет ли сервис деньги в нужную вам страну, а ещё — точно ли их там примут и на каких условиях. Например, в большинстве европейских стран сервисы готовы выдавать адресату деньги только наличными, зачислить перевод на карту не выйдет.

Как правило, сервисы позволяют выбирать, в какой валюте деньги придут получателю. Например, вы отправляете рубли, а в другой стране выдают доллары. Средства можно перевести онлайн или наличными в отделении сервиса.

Размер комиссии обычно зависит от страны назначения, валюты и других характеристик. Но стоит настраиваться, что придётся отдать 1–3% от суммы. Бывает, что комиссию не берут, если вы отправляете деньги в одной валюте, а адресат получает её в другой. Но для вас это всё равно будет не бесплатно: часть суммы потеряется при конвертации.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны.

Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных платежных систем или международных систем быстрых переводов. Разберем каждый из них.

1. По реквизитам в мобильном банке

В банковских приложениях есть функция денежного перевода за рубеж . Для этого вам нужны полное имя получателя или наименование организации-получателя перевода, номер счета или IBAN (для стран Европы), SWIFT-код/ BIC банка получателя. Введите эти данные и отправьте деньги — все как с обычным переводом.

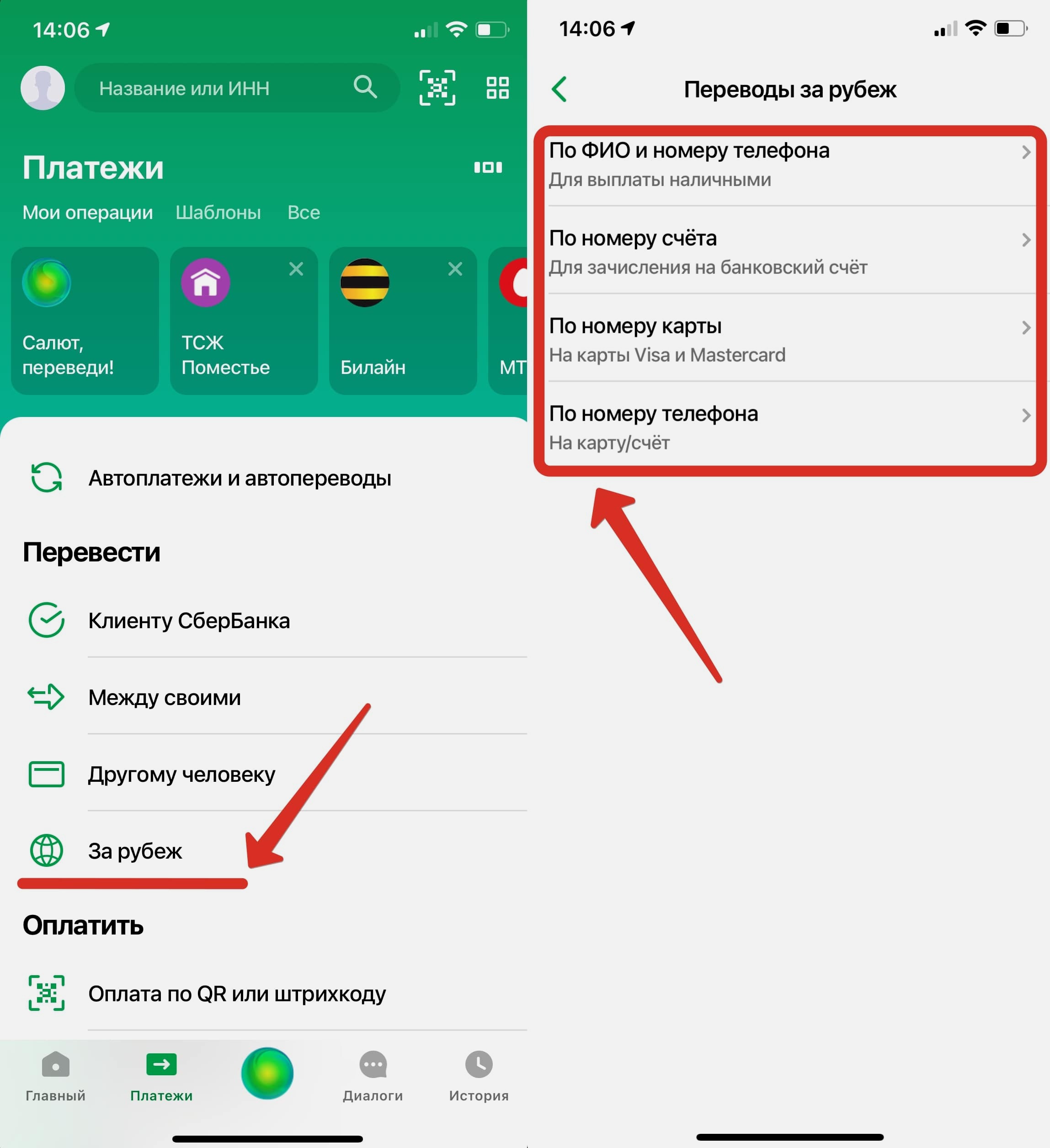

Перевод за рубеж в Сбербанке. Проходим по пути: Платежи —> За рубеж и выбираем подходящий способ.

Единственное отличие заключается в длительности перевода — деньги поступят на счет не сразу, а в период от 30 минут до 5 дней. Точный срок зависит от банков-посредников.

Деньги также можно перевести в отделении банка.

Там вам понадобятся фамилия, имя, отчество и реквизиты получателя, для получения услуги нужно взять с собой паспорт. В этом случае у вас может быть больше возможностей, все зависит от условий банка. Например, у Сбербанка в мобильном приложении наибольшая сумма перевода — 750 000 рублей, тогда как в офисе банка максимальная сумма не ограничена. При этом, в приложении нет комиссии, а в отделении от 1%.

Если вы переводите деньги родственнику, процесс будет проще

В этом случае ограничений на валютные переводы за границу через банк нет . Деньги будут доходить до получателя тоже быстрее.

Только сначала вам нужно подтвердить родство — достаточно предоставить нотариально заверенную справку в отделении банка. Вместе с ней нужно взять паспорт и свидетельство о рождении, оформление может занять несколько дней.

Какие есть ограничения на международные переводы в российских банках

1. Резиденты РФ (граждане страны и люди, постоянно проживающие в ней) могут переводить за границу без открытия счета максимум $5000 через один банк за один операционный день. Курс считается на день проведения операции. Этот лимит не действует для близких родственников и при отправке денег на свой собственный счет за границей.

2. Если вы открываете счет в иностранном банке, вы обязаны уведомить об этом Федеральную налоговую службу (ФНС). Помимо этого, вы раз в год должны рассказывать ведомству о движении средств по этому счету — сколько денег получили, потратили и сколько осталось на балансе.

3. Для нерезидентов РФ лимитов нет. Они вправе перечислять деньги со счетов в банках за пределы РФ без ограничений. Предельные суммы могут устанавливать конкретные платежные системы и банки. Например, в Western Union они могут переводить до $7499,99 или ваналогичной суммы в рублях в день.

Если деньги нужно переводить регулярно, откройте валютный счет

Что он позволяет совершать:

▪ Переводы за границу и получение денег из заграницы без ограничений по числу транзакций и максимальной сумме

▪ Хранения денег в валюте

▪ Проведение расчетов между частными лицами или организациями

▪ Портфельные инвестиции, например, приобретение активов иностранной компании

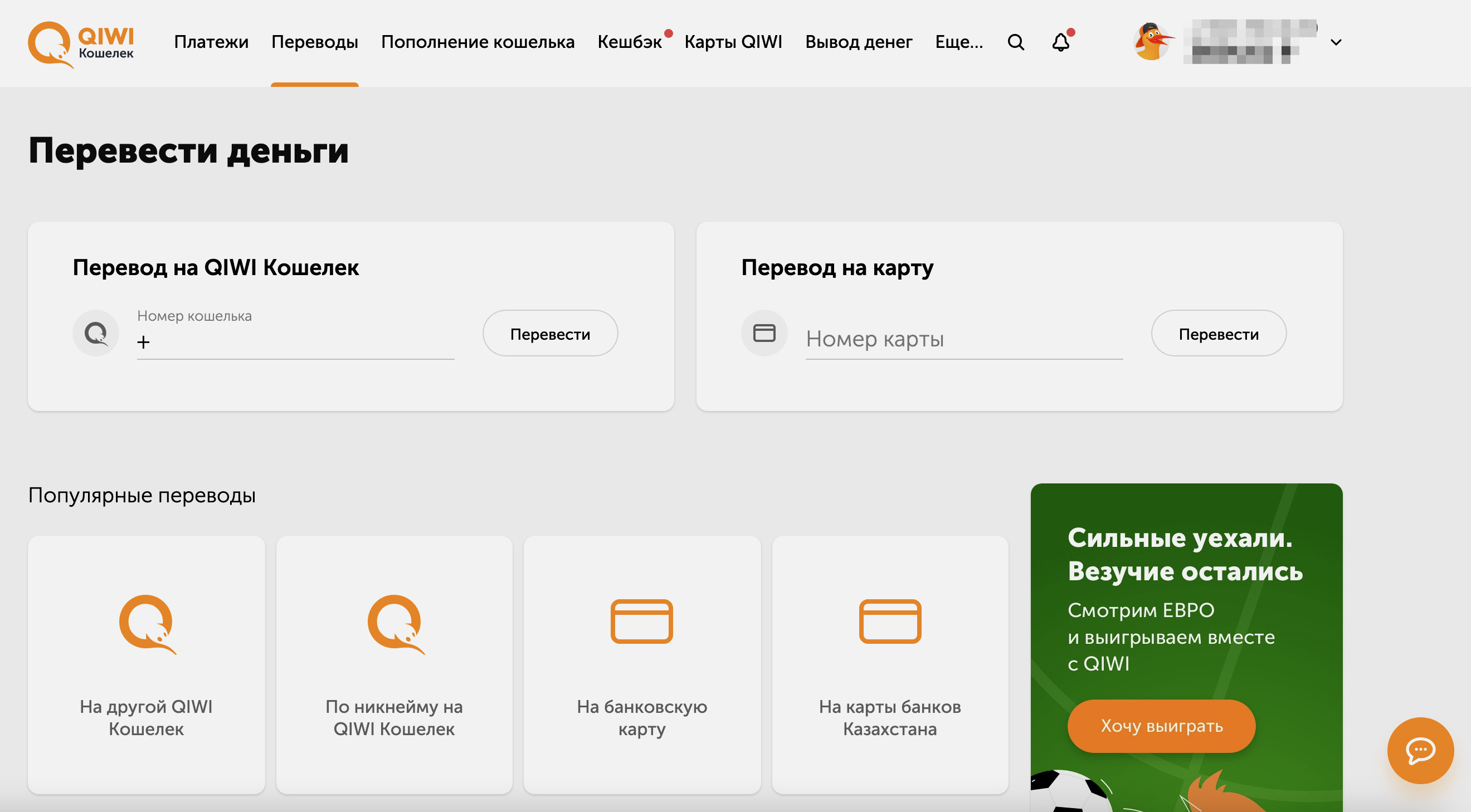

2. Qiwi и Webmoney в помощь

Платежные системы, вроде Qiwi и Webmoney, позволяют отправлять переводы за границу. Валюта конвертируется автоматически.

Переводы через интернет одни из самых быстрых . Максимальное время поступления денег на электронный кошелек — 2-3 минуты, а в лучшем случае они будут переведены за несколько секунд. Посещать банк в для перевода не нужно.

Этот способ выгоден, если оба человека пользуются одной платежной системой. В Qiwi платить комиссию не нужно, если отправляются рубли, а получаются доллары или евро.

Перевод в Qiwi также можно оформить на карту Visa, выданную любым банком следующих стран:

Азербайджан, Армения, Беларусь, Болгария, Бразилия, Венгрия, Германия, Греция, Грузия, Египет, Индия, Казахстан, Кипр, Киргизия, Китай, Латвия, Литва, Мальта, Молдова, Новая Зеландия, Объединенные Арабские Эмираты, Румыния, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Таджикистан, Тайланд, Туркменистан, Турция, Узбекистан, Хорватия, Чехия, Эстония, Южная Корея, Япония, Дания, Исландия, Норвегия, Финляндия, Швеция, Австрия, Бельгия, Великобритания, Люксембург, Монако, Нидерланды, Албания, Андорра, Босния и Герцеговина, Испания, Италия, Македония, Португалия, Польша, Черногория.

3. Международные платежные системы

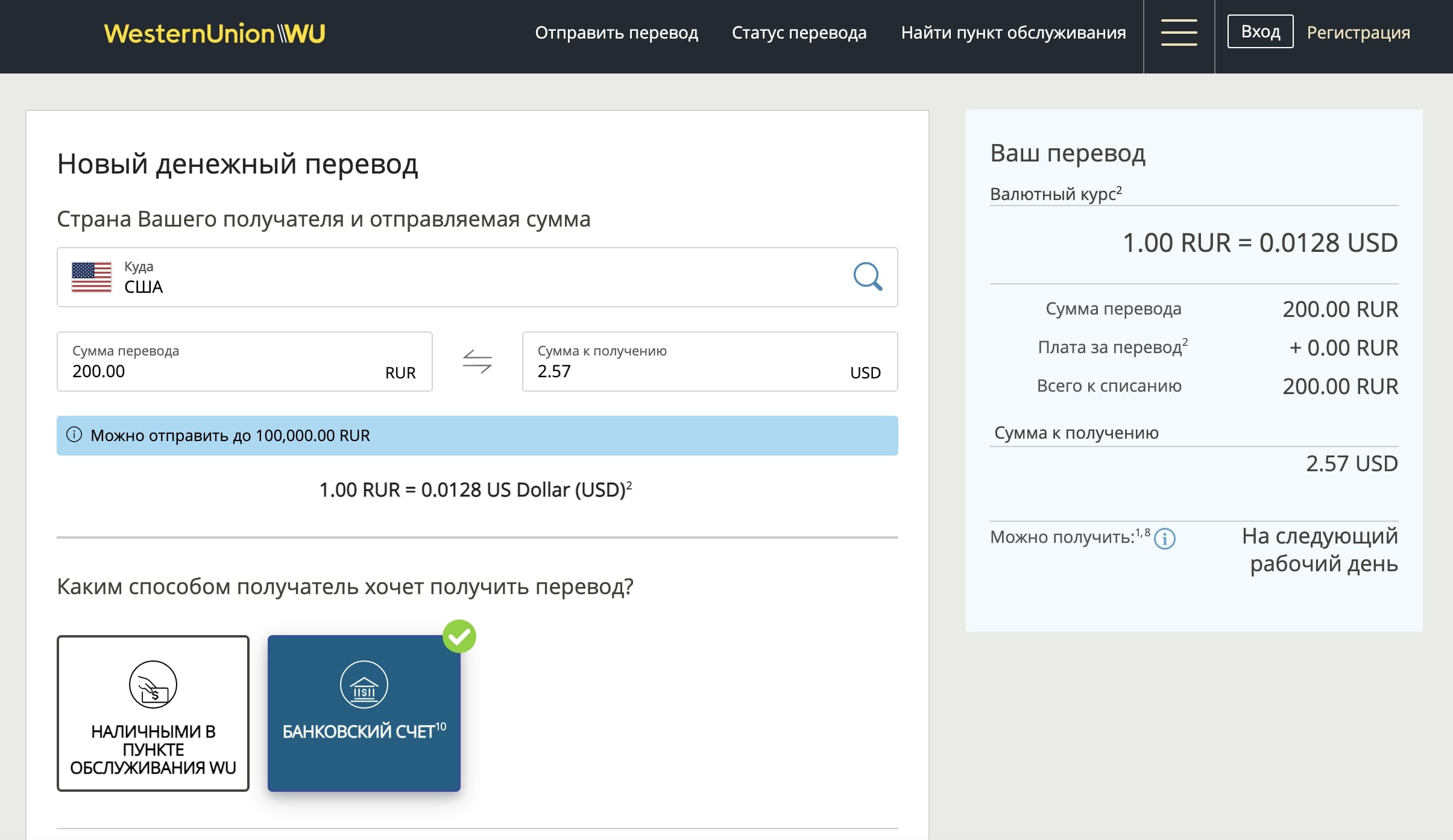

Денежные переводы в Western Union.

Если сроки отправки денег горят, можно воспользоваться международной платежной системой. В России популярны Western Union, «Юнистрим», MoneyGram, «Золотая корона».

Оформить перевод онлайн можно через сервис Western Union. Здесь онлайн-переводы с банковских карт становятся доступными для получателя в течение нескольких минут. Статус перевода отображается в профиле на сайте сервиса.

Для перевода можно воспользоваться как дебетовой, так и кредитной картой. Оформить его можно на сайте компании (для совершения перевода нужно зарегистрироваться) или в любом физическом отделении Western Union.

Мне должны перевести деньги из за границы. Какие реквизиты нужны?

Чтобы вам перевели деньги на счет из-за границы, нужно предоставить отправителю следующие реквизиты:

▪ SWIFT код/BIC банка — SABRRUMM или SABRRUMMXXX (если банк отправителя запрашивает 11 знаков)

▪ Наименование банка на латинице — например, SBERBANK

▪ Фамилию, имя и отчество получателя перевода на латинице

▪ Номер счета получателя — Your account number (20 цифр). Номер счета можно уточнить в мобильном банке или в офисе банка.

Если вы стабильно получаете деньги из за границы, есть смысл открыть валютный счет. Он обеспечивает мгновенным зачислением средств — если вам регулярно приходит валюта по проверенному контракту, деньги будут приходить сразу.

Какие есть риски при переводе денег за границу?

Перевод может быть заблокирован по нескольким причинам. Две основных:

Во-первых, при переводе важно сформулировать назначение платежа: «Оплата проживания», «Гонорар за работу», «Оплата языковых курсов». В противном случае международная система SWIFT (международная система межбанковских платежей) может заблокировать его.

Плюс перевода в отделении — вам помогут четче сформулировать назначение платежа и точнее оценят сроки исполнения перевода. Визит в банк не ускорит процесс перевода денег, они будут идти столько же, сколько и при переводе онлайн.

Во-вторых, переводы на сумму 600 000 рублей строго проверяются. Статья 6 Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» гласит:

«Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее, а по своему характеру данная операция относится к определенному виду операций».

В зависимости от суммы, которую вы отправляете, банк может запросить документы о происхождении денег (справка с работы, договор об аренде жилья, документы о продаже собственности и т. д.), справку из налоговой, информацию о получателе (имя, банковские реквизиты и, вероятно, статус ваших отношений) и назначении переводов.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны. Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных.

Автор статьи

Читайте также: