Как пользоваться бизнес картой сбербанка без пластика

Обновлено: 19.04.2024

Каждый клиент, у которого есть мобильное приложение СберБанк Онлайн, может теперь моментально выпустить банковскую карту без пластикового носителя, заказать который в случае необходимости можно и позже в несколько кликов. В процессе оформления клиенту нужно только выбрать «Давайте без пластика».

Карты без пластикового носителя — это будущее наших ежедневных расчётов. Отсутствие физического носителя никак не влияет на свойства карты, но значительно сокращает время на её оформление и получение. С развитием бесконтактных платежей классическая банковская карта постепенно уходит на задний план и теряет актуальность. Мы всё активнее совершаем покупки онлайн, в торговых точках часто расплачиваемся смартфоном, умными часами, а с недавних пор благодаря новейшим биометрическим решениям оплаты по лицу достаточно одного взгляда в камеру. Уже многие наши клиенты, которые дистанционно активируют свои карты и вовсе не забирают ʺпластикʺ, а каждая десятая новая карта, которую открывают наши клиенты, именно цифровая. Таким образом, клиенты, выбирая карту без пластика, вносят свой небольшой, но важный вклад в сохранение окружающей среды

И.о. директора дивизиона «Кошелек клиента» Сбербанка

Преимущества карты без пластика:

∙ экологичность — эксперты утверждают, что период разложения изделий из пластика может достигать 1000 лет, а цифровая карта абсолютно безвредна для природы;

∙ мгновенная активация — использовать можно сразу же;

∙ такая же функциональность, как у пластиковой карты, — платежи и переводы онлайн и офлайн, начисление СберСпасибо, снятие наличных.

Единственное отличие такой карты от обычной: чтобы оплачивать офлайн-покупки, нужен смартфон, умные часы, браслет или любой другой гаджет с поддержкой NFC.

При этом у клиента при необходимости всегда есть возможность в любой момент дозаказать к цифровой карте привычный пластиковый вариант. Для этого достаточно в настройках карты в СберБанк Онлайн выбрать опцию «Заказать пластик к карте», а получить карту можно после в любом удобном офисе Сбербанка.

На первом этапе опция доступна при оформлении СберКарты и СберКарты Тревел. В дальнейшем такой формат станет доступен и для других карт Сбера.

Сбербанк продолжает развивать онлайн-сервисы, которые за последние два года стали очень востребованы. Сегодня один из самых популярных продуктов банка — дебетовая Сберкарта без пластикового носителя.

Вопреки расхожему мнению о том, что в Европе или США онлайн-сервисы развиты значительно лучше, чем в России, фокус на удобстве и онлайн-продуктах — это во многом отечественный тренд. Россия занимает одну из лидирующих позиций в мире по уровню проникновения бесконтактной оплаты.

Сегодня бесконтактно можно заплатить более чем в 1,4 млн торговых точек нашей страны, а количество таких расчетов только за последние два года выросло в 2,5 раза. Один из главных факторов такого роста — использование технологии NFC (near field communication, беспроводной обмен данными между двумя устройствами с близкого расстояния) практически во всех смартфонах. Теперь не нужно носить с собой наличные деньги или пластиковую карту — платить можно прямо смартфоном, добавив карты в электронный кошелек, где они токенизируются: то есть данные о карте в электронном виде зашифровываются и преобразовать их обратно невозможно. Более того, покупки в крупных онлайн-магазинах тоже можно оплачивать картой из электронного кошелька, не внося каждый раз данные карты.

В цифровом режиме

Цифровая карта у «Сбера» появилась еще в 2018 году. В 2019-м клиентам была предоставлена возможность активации карты в мобильном приложении «Сбербанк Онлайн» до получения пластика.

В 2020 году, когда началась пандемия, тем, у кого заканчивался срок действия дебетовых карт, рассылались СМС со ссылкой на сервис активации их карты в мобильном приложении «Сбербанк Онлайн». Так клиенты могли продолжать пользоваться картой, а пластиковый носитель получить позже, когда удобно. В результате в приложении карту активировали в три раза больше клиентов, чем до пандемии, а 15% вообще не стали забирать пластиковые карты, отдав предпочтение их виртуальному аналогу.

Позже Сбербанк предложил клиентам выбирать, нужна ли им пластиковая карта, и дал возможность еще на этапе оформления продукта отказаться от ненужного «пластика». Для этого при оформлении дебетовой Сберкарты или Сберкарты «Молодежная», а также Сберкарты для пенсий и пособий в мобильном приложении нужно нажать на кнопку «Давайте без пластика» — это аналог обычной карты, только в электронном формате и без пластикового форм-фактора. Такую карту можно сразу привязать к номеру телефона в мобильном приложении «Сбербанк Онлайн», чтобы начать ею пользоваться. Если все же понадобится пластиковый носитель, его можно в любой момент заказать в приложении и получить в отделении Сбербанка или с доставкой курьером. Правда, дозаказывают пластик только 6% владельцев Сберкарт.

Электронная карта обладает той же степенью безопасности, что и пластиковая, но без риска потерять пластик. А при оплате покупок электронные кошельки запрашивают подтверждение транзакции клиентом — без него оплата не пройдет. Например, в SberPay оплата подтверждается отпечатком пальца или кодом разблокировки экрана.

«Мы видим постоянно растущий интерес клиентов к картам без «пластика» — говорит директор дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев, — и планируем расширять возможности получения таких карт. Например, скоро станет возможным перевыпустить карту уже без пластикового носителя».

«Сбер» — онлайн

Пользователям мобильного приложения «Сбербанк Онлайн» доступно все больше сервисов и услуг, которые можно получить быстро, без визита в отделение и звонков на горячую линию.

Сейчас при оформлении дебетовой Сберкарты в «Сбербанк Онлайн» автоматически открывается платежный счет. Даже если карта окажется заблокированной, с платежного счета можно совершать переводы и оплачивать счета — он остается доступен. К одному такому платежному счету можно привязать любое число Сберкарт и распределять между ними средства в любых пропорциях.

Если карта потерялась, ее можно заблокировать в мобильном приложении, а после перевыпустить. Если нашлась — в том же мобильном приложении разблокировать и снова пользоваться. ПИН-код также можно моментально сменить в приложении.

Сегодня клиенты все чаще совершают покупки онлайн, и если раньше для этого приходилось брать пластиковую карту и вносить ее данные вручную, то сейчас в мобильном приложении можно просто скопировать их одним кликом, нажав на изображение карты. Это уменьшает риск ошибок при совершении платежей.

Электронная карта, или карта без пластика, — больше, чем просто дань моде. Это выбор в пользу современного и действительно удобного платежного инструмента, делающего жизнь еще комфортнее, а онлайн-расчеты — безопаснее. Кроме того, этот выбор благотворно влияет на экологию.

Цифровые карты выпускаются онлайн и по своему функционалу являются аналогами пластиковых: с их помощью можно совершать переводы, платежи в интернете, а также загружать в мобильные кошельки (Apple Pay, Samsung Pay и т.п.) для оплаты в офлайновых магазинах или снятия наличных в банкомате, если устройство оснащено бесконтактной технологией. При необходимости для цифровой карты можно заказать пластиковый носитель.

Также банки выпускают виртуальные карты, которые являются аналогами электронных кошельков. От цифровых карт они отличаются тем, что их могут использовать не только клиенты банков, но и те люди, которые не проходили полную идентификацию в кредитной организации.

В каких банках можно оформить цифровые или виртуальные карты

Цифровую карту можно оформить в мобильном приложении банка в пару кликов.

Для оформления виртуальной карты пользователю, который не является клиентом банка, достаточно указать ФИО и номер телефона на сайте кредитной организации. Но функционал виртуальной карты ограничен лимитами на остатки и операции по карте: 15 тыс. руб. и 40 тыс. руб. в месяц соответственно. Если пройти упрощенную идентификацию (ФИО, номер телефона и паспортные данные), то лимиты повысятся до 60 тыс. руб. и 200 тыс. руб. соответственно. Такие карты в основном используют для безопасной оплаты услуг и покупок в интернете. В перспективе их можно перевести в статус полноценной цифровой или пластиковой карты, пройдя процедуру полной идентификации и став клиентом банка.

Цифровые и/или виртуальные карты уже выпускают многие банки, в том числе крупнейшие: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Россельхозбанк, Росбанк, Тинькофф Банк, Почта Банк, банк «Санкт-Петербург», «Русский Стандарт», «Открытие» и другие. Такие карты могут быть как дебетовыми, так и кредитными, а также выпускаться на разных платежных системах, в том числе Visa, Mastercard и «Мир».

Почему банки выпускают карты без пластика

Виртуальные карты позволяют привлекать новых пользователей в тех регионах, где банк не представлен, так как для оформления карты достаточно иметь доступ в интернет. Расширение числа пользователей карт влияет на рост комиссионных доходов банка от переводов и платежей.

«Главным фактором для выпуска таких карт банками является устойчивая тенденция к переходу в цифровые каналы самих клиентов, — утверждает старший менеджер Департамента управления рисками «Делойт» СНГ Денис Гаврилин. — Необходимость иметь наличные и даже пластик неуклонно снижается, доля терминалов с бесконтактной оплатой телефоном крайне высокая, а крупные банки активно внедряют возможность работы с цифровыми картами в банкоматах».

Еще одна причина — экономия 60-70% затрат при переходе на цифровой носитель. По словам CEO платежного сегмента группы QIWI Андрея Протопопова, при выпуске цифровой или виртуальной карты отсутствуют затраты на комплектующие, производство, упаковку и логистику. Остаются транзакционные издержки, обслуживание и обновление продуктов.

Плюсы и минусы цифровых и виртуальных карт

Плюсы:

- «К плюсам цифровой карты относятся моментальный выпуск, активация и невозможность ее потери», — отмечает директор «Делобанка» Ирина Кузьмина.

- Виртуальные карты (которые не требуют полной идентификации клиента) можно выпускать в тех регионах, где не представлены отделения некоторых банков. Для граждан это повышает доступность финансовых услуг, для банков — позволяет привлекать новых пользователей платежных услуг без вложения в развитие инфраструктуры. Число таких клиентов напрямую влияет на комиссионные доходы кредитных организаций от проведения платежей.

- Виртуальными картами безопасно расплачиваться в интернете, так как не нужно вводить данные основной банковской карты. Это исключает возможность их попадания в руки мошенников.

Минусы:

- Не везде можно снять наличные с цифровых карт: еще не все банкоматы оснащены бесконтактными технологиями. Для виртуальных карт такая опция полностью недоступна из-за законодательных ограничений.

- Могут возникнуть сложности при оплате покупок в зарубежных странах с невысоким уровнем распространения бесконтактных POS-терминалов в торговых точках.

Влияние на экологию

Для банков сейчас очень актуальна ESG-повестка (Environmental, Social and Corporate Governance — окружающая среда, социальная ответственность и корпоративное управление), которая будет и дальше подталкивать их к увеличению доли цифровых карт. «Отказ от пластика влияет на экологию, потому что используемые материалы сложно перерабатывать», — отмечает Гаврилин.

Обычно карты делают из поливинилхлорида (ПВХ) — это гибкий и прочный материал, который не ломается, защищает чип, антенну бесконтактной оплаты, магнитную ленту от влаги, пыли и солнечных лучей.

«С утилизацией банковских карт много сложностей — при нагревании ПВХ до 200 °C он начинает выделять диоксины, свинец, ртуть, кадмий, фталаты. Сейчас переработка этого вида продуктов возможна лишь способом подмешивания ПВХ в состав других пластмасс. Таких производителей в России пока немного, и эту схему нельзя считать устойчивой», — рассказала замдиректора компании «Эколайн» Елена Вишнякова.

По ее мнению, массовая замена пластиковых карт на цифровой аналог сократит объем неперерабатываемых отходов и сэкономит первичные ресурсы на их изготовление. «Именно предотвращение образования отходов, отказ от ненужных вещей — самый правильный и действенный способ обращения с отходами», — подчеркивает Вишнякова. Сам «Эколайн» планирует запустить проект по сбору и переработке пластиковых карт в сувенирную продукцию или предметы офисного быта.

Перспективы отказа от пластика

По мнению Дениса Гаврилина, можно ожидать, что на горизонте трех лет доля цифровых карт в общем объеме эмиссии перейдет отметку в 40%. Как следует из статистики Банка России, на конец третьего квартала 2020 года в России было выпущено 293,1 млн карт (статистика не делит эмитированные карты на пластиковые и цифровые). [1]

Сбербанк к концу 2023 года планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате. Сбербанк занимает первое место в общем объеме эмитированных карт — у него насчитывается 98 млн клиентов. Второй крупнейший банк — ВТБ — хочет к 2023 году выпускать в цифровом виде до 40% всех банковских карт. [2]

«Карты без пластикового носителя — это будущее наших ежедневных расчетов. Отсутствие физического носителя никак не влияет на свойства карты, но сокращает время на ее оформление и получение. С развитием бесконтактных платежей классическая банковская карта постепенно уходит на задний план и теряет актуальность», — отмечает исполняющий обязанности директора дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев. [3]

Рост популярности карт без пластика отмечают и в QIWI. По словам Протопопова, если во втором квартале 2019 года пользователи в среднем совершали 11 операций с использованием виртуальной карты, то в 2020 году за аналогичный период клиент совершал уже 19 операций. Активнее всего виртуальными картами пользуются в Москве и области, а также Санкт-Петербурге.

Подписывайтесь также на Telegram-канал РБК Трендов и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Что такое бизнес карта?

Бизнес-карта – это то же самое, что личная карта физлица, только для бизнеса. В зависимости от формы собственности (конкретные примеры ниже) можно как тратить средства на личные нужды, так и совершать необходимые для ведения бизнеса закупки.

Как ее получить?

Карту обычно выдает банк при открытии счета. Либо ее можно заказать через некоторое время.

К примеру, вы открыли счет в банке. Решили протестировать, насколько выгоден вам тариф, отзывчива ли поддержка банка, как оперативно решаются текущие вопросы. Банк вам понравился, и вы решили перейти к более тесным отношениям и воспользоваться дополнительными услугами. Выпуск бизнес-карты как раз одна из них.

Для карты создается отдельный карточный счет. В отличие от платежных поручений операции по карте можно проводить круглосуточно.

Как пополнять и расходовать?

На карточный счет можно переводить любые суммы. Это удобно, когда сотрудников много. Бухгалтеру проще контролировать траты. Можно еще зачислить на карту крупную сумму, а для дополнительного контроля расходов установить дневной лимит на объем операций.

На что можно тратить?

ИП на упрощенке 6% может тратить деньги на любые нужды. Главное, не забывать исправно платить налоги. Про это же написано в письме Минфина № 03-11-11/24221 от 19.04.2016. То есть, если вы купите телевизор домой, ни у кого не возникнет вопросов.

С ИП на упрощенке 15% расходы учитываются при расчете налогов. Поэтому траты следует разделять на личные и коммерческие. Если первые отразить в книге учета доходов и расходов, налоговая посчитает их как необоснованные для бизнеса (ст. 252 НК) и начислит налог, пеню и штраф.

А вот с ООО все получается построже. Деньги можно тратить только на нужды компании. Если вы случайно купили приставку для сына, налоговой сложно будет доказать, как она используется для бизнеса и работы, если только вы не тестировщик в компании-разработчике компьютерных игр.

Карта может использоваться и для снятия налички. В тех случаях, когда у поставщика нет возможности принять безнал. Главное, не забыть взять документы, подтверждающие прием денег (чек, БСО, кассовый приходный ордер).

До сотрудников следует довести, что банки не очень приветствуют снятие наличных в большом объеме. Могут возникнуть подозрение в обнале, которое чревато блокировками счета и дополнительными вопросами и разбирательством. Чтобы исключить такой негативный сценарий, применяйте следующие рекомендации:

- не снимайте деньги часто, в конце недели вечером или на выходных;

- не снимайте большие суммы (банки часто вводят искусственное ограничение в размере не более 100 тыс. в сутки). Подозрение может вызвать объем снятых средств в районе 600 тыс. и выше;

- объем снятия наличных не должен превышать 30% от оборота по банковским счетам компании за неделю;

- старайтесь, чтобы бОльшая часть трат происходила именно по безналу.

Как быстро можно получить бизнес-карту?

Карта выпускается на имя руководителя или конкретного сотрудника. В зависимости от того, указывается имя на пластике или нет, карты бывают именными или неименными. Неименные карты банки выдают сразу при обращении, выпуск именных карт требует эмбоссирования, поэтому придется подождать 3-5 дней. По функционалу карты абсолютно одинаковые – можно расплачиваться в магазине и совершать покупки в интернете.

Вишенка на торте?

Да-да, это именно то, о чем вы подумали. Любой банк для того, чтобы сделать использование бизнес-карты более привлекательной для компании, снабжает ее кучей бонусов и прочих приятностей.

Чаще всего это кэшбэк.

У Промсвязьбанка карта МИР Premium Business кроме кэшбэка в баллах за любые расходы (он составляет 1%), включает дополнительные бонусы, которые позволят летать со значительными скидками.

Банк учел тот момент, что часто бизнес-карты используют в командировках, а, значит, клиентам пригодится такая опция, как начисление миль. Так, для сотрудников компаний за перелеты S7 Airlines мили зачисляются на личный счет, а кэшбэк за приобретение авиабилетов в этой авиакомпании составит от 5% до 7% в баллах (например, при приобретении билета за 10 000 руб. – начисление составит 500 баллов). Накопленные бонусы, как и мили, можно потратить на перелеты.

Рассмотрим размер накоплений на конкретном примере:

- траты в месяц по бизнес-карте – 60 000 руб.;

- расходы на перелеты за год на S7 Airlines – 40 000 руб.

За год на счету можно накопить 10 000 баллов и примерно 6500 миль.

10 000 баллов хватит, чтобы оплатить, например, перелет из Санкт-Петербурга в Ниццу со счета компании, а мили можно потратить на личный отпуск.

И еще одна вишенка: в стоимость обслуживания карты включен консьерж-сервис, который выполнит как деловые, так и личные поручения, а также страховка с покрытием до 100 тысяч долларов, которая предоставляется бесплатно владельцу карты и его детям. Страховка действует по всему миру на неограниченное количество поездок.

Таким образом, если владелец карты захочет поехать в отпуск заграницу, то при оформлении визы не нужно будет отдельно покупать страховой полис, он предоставляется бесплатно владельцам тревел-карты МИР Premium Business.

Если у вас есть свой бизнес, и вы занимаетесь коммерцией или даже только собираетесь открыть свое дело, то необходимо задуматься, как же вы будете вести финансовую деятельность, проводить свои платежи и различные расчетные операции.

Вот для таких целей Сбербанк и создал Бизнес-карту. Вместе с ней вы облегчите ведение своего бизнеса: упрощение платежей, ну и конечно же, учет расходов.

Что такое Бизнес-карта

Все вы наверняка знаете, что при ведении бизнеса большинство расчетов, в некоторых случаях даже и все, осуществляются безналичными платежами, которые возможно проводить только в рабочее время и дни. Так вот Бизнес-карта от Сбербанка – это круглосуточный доступ к средствам вашего расчетного счета. Бизнес-карта привязывается к расчетному счету и платежи можно осуществлять в любое время суток без прямого использования Сбербанк-бизнес Онлайн.

Сбербанк предоставляет на выбор 2 типа Бизнес-карт: Mastercard Business и Visa Business. Любой руководитель может выдавать такую карту любому сотруднику, который осуществляет какие-либо финансовые операции в компании, что значительно сокращает время проведения платежей, а значит ускоряет бизнес-процессы компании.

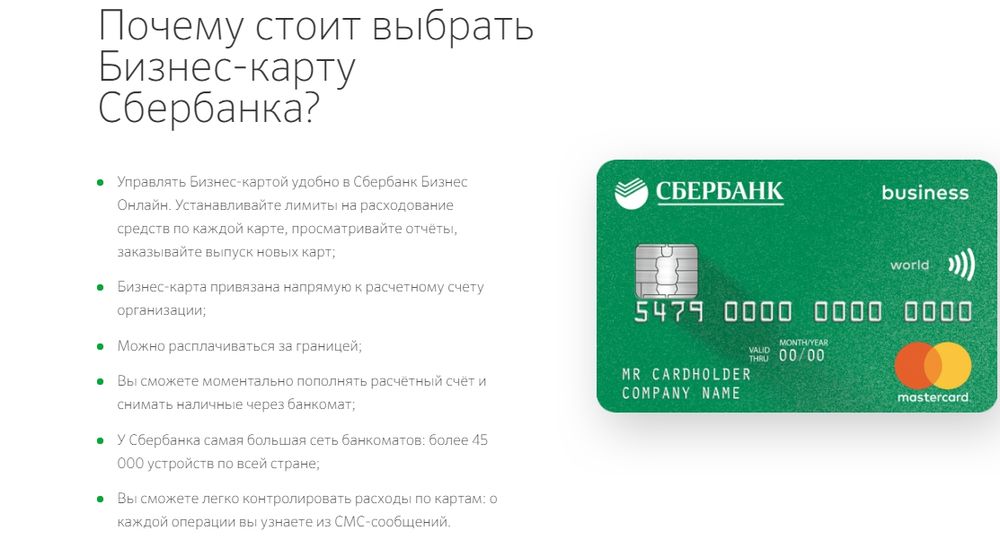

Преимущества Бизнес-карты Сбербанка

- Управление осуществляется через Сбербанк Бизнес Онлайн. По каждой карте возможно установить лимиты на расходы, формировать необходимые отчеты, а также выпускать новые карты.

- Привязка Бизнес-карты к расчетному счету.

- Возможность использовать карту за границей – нет необходимости возить с собой большую сумму налички.

- Мгновенное круглосуточное пополнение и снятие наличных в банкомате – более 45000 по всей стране.

- Легкий контроль по расходам на карте через СМС-уведомления

Использование такой карты в бизнесе существенно облегчает и ускоряет проведение финансовых операций без обращения в отделение банка или же обращение через компьютер к системе Сбербанк Бизнес Онлайн.

Оформление и активация

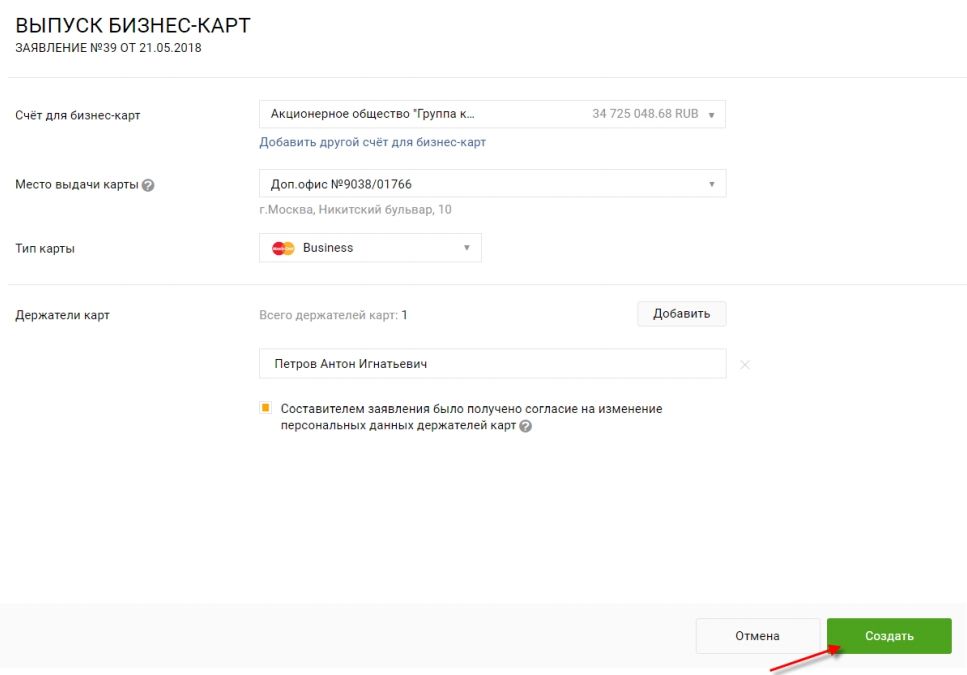

Чтобы получить Бизнес-карту Сбербанка, вам необходимо открыть расчетный счет в банке. Если же он у вас уже открыт, то процедура оформления карты проста:

- Далее заполняется заявление на выпуск самой карты с указанием запрашиваемых данных, и уже после этого производим отправку непосредственно в банк.

Способы активации Бизнес-карты Сбербанка

- Прям при получении в отделении, попросив об этом сотрудника банка.

- Пройти активацию в любом банкомате, подтвердив действие ПИН-кодом.

- Карта активируется автоматом, но этот процесс занимает 24 часа.

По любому вопросу вы всегда можете обратиться в техподдержку Сбербанк Бизнес Онлайн, где вам окажут квалифицированную помощь.

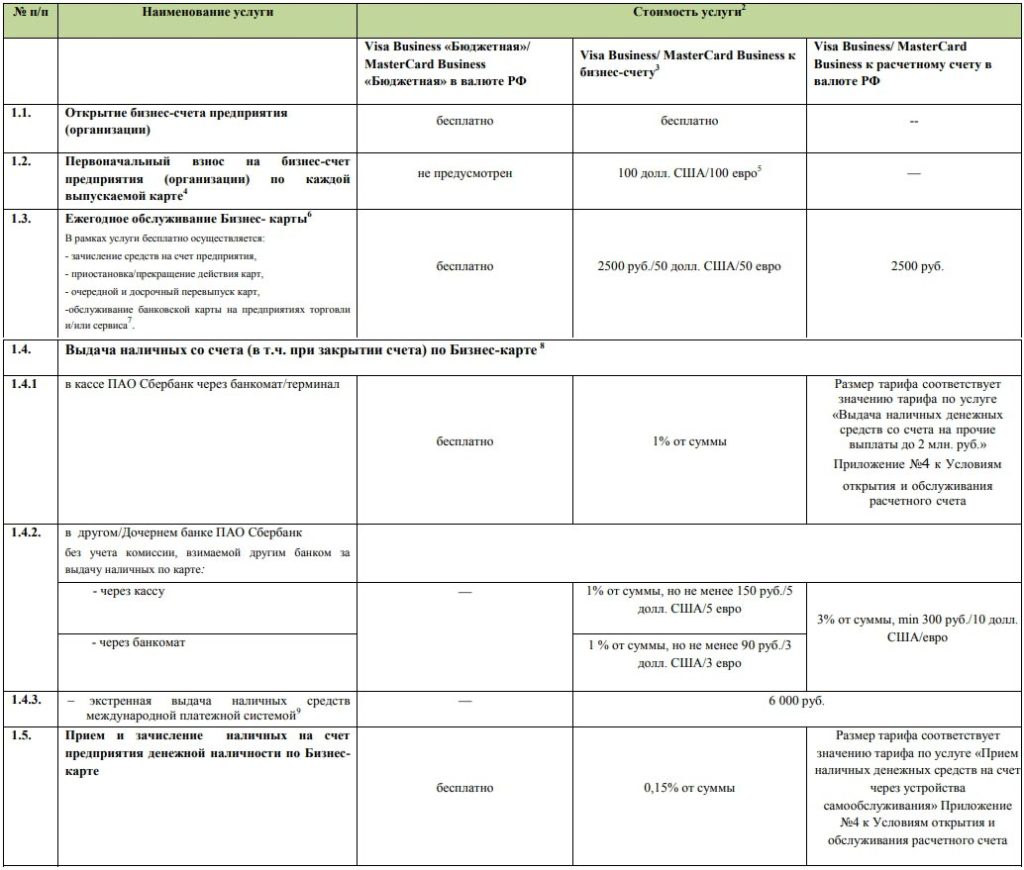

Тарифы по выпуску и обслуживанию Бизнес-карты

Прежде чем выпускать корпоративную карту, советуем ознакомиться с действующими тарифами на пользование Бизнес-картой.

Как пользоваться картой?

Картой можно расплачиваться не только в розничных магазинах, но и совершать любые интернет покупки. Конечно же, все операции по карте должны вестись только в корпоративных целях, так как средства на ней принадлежат компании.

При наличии Бизнес-карты у сотрудника, нет никакой необходимости получать в бухгалтерии средства под отчет.

Если вы потеряли корпоративную карту, то ее необходимо срочно заблокировать в специальном разделе Сбербанк Бизнес Онлайн. Далее необходимо будет просто перевыпустить карту по порядку, описанному выше.

Операции с переводами

Ограничения использования

- Все операции по карте осуществляются непосредственно с расчетного счета, в связи с этим нельзя переводить деньги с других расчетных счетов. Но это правило не распространяется на внесение наличных средств через банкоматы.

- Нельзя переводить деньги с корпоративной карты на дебетовую. По этой же причине выплаты заработной платы сотрудникам через корпоративную карту запрещены.

Все остальные действия можно производить как и с обычными дебетовыми картами.

Лимит Бизнес-карты

Банк устанавливает свои лимиты на снятие наличных средств по корпоративной карте. Но руководитель может устанавливать свои лимиты.

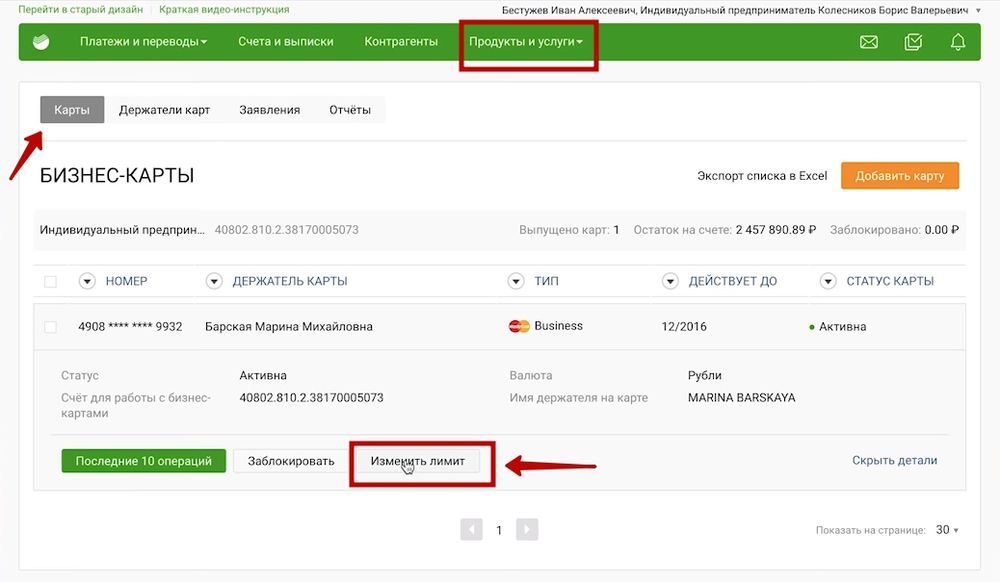

Порядок установки лимитов

- Зайдите в раздел в Сбербанк Бизнес Онлайн: «Продукты и услуги» – «Карты» – выбор нужного варианта – «Изменить лимит». При активации обязательно надо настроить лимиты по расходам на карте.

- После заполнения всех данных – подписываем заявление, используя СМС.

В системе есть спец раздел, в котором отображаются все принятые решения по запросам.

Автор статьи

Читайте также: