Как рекламировать банковские карты

Обновлено: 03.05.2024

Чтобы генерировать трафик из Facebook таргетированной рекламой, нужно ее оплатить. Один из самых популярных способов оплаты — карта. Банковская кредитная или дебетовая карта повышает доверие к профилю со стороны автоматических алгоритмов, если ее данные совпадают с данными профиля.

В статье расскажем, как привязать карту к «Фейсбуку» для рекламы. Поговорим о том, какие карты можно использовать, и как их поменять при необходимости.

Какие карты можно привязывать к ФБ для рекламы

У Facebook есть строгие правила, которым должны следовать все рекламодатели. Это касается и используемых способов оплаты. Если вы при настройке рекламного кабинета выбрали Россию в качестве страны, из которой работаете, можно будет привязать карты платежных систем:

- Visa;

- Mastercard;

- American Express.

Неважно, каким банком выпущена карта: главное, чтобы на ней было обозначение платежной системы. Для привязки можно использовать и виртуальный «пластик», например — виртуальную карту кошелька «Яндекс.Денег».

Карты American Express распространены на территории США, поэтому привязать их в России можно с некоторыми ограничениями. Так, выбранная валюта рекламного кабинета в ФБ должна совпадать с валютой счета карты. Если открыли карту в долларах, а работаете на «Фейсбуке» в рублях, привязать карту American Express не получится.

Если выбрали при настройке рекламного кабинета другую страну, могут открыться дополнительные способы пополнения счета. В большинстве стран действуют карты трех вышеперечисленных платежных систем. Но в США, например, можно использовать карты JCB, если в качестве валюты задана японская йена. А во Вьетнаме недоступна оплата с помощью карт American Express.

Привязываем карту к «Фейсбуку»

Привязать способ оплаты к ФБ можно двумя способами: в личном профиле и в рекламном кабинете. То, как привязать карту к бизнес-аккаунту Facebook, зависит от ваших предпочтений — оба способа работают одинаково.

Через личный профиль или бизнес-страницу можно привязать карту, а потом выбрать ее в качестве способа оплаты при настройке рекламы. Сначала авторизуйтесь в профиле, нажмите на треугольник в верхнем правом углу страницы и перейдите в пункт «Настройки». Там выберите «Платежи» и «Настройки аккаунта» — можно будет добавить карту.

Но в этом случае вы добавите карту к самому профилю, а не к рекламному кабинету. Чтобы потом запускать рекламу с помощью карты, перейдите во вкладку «Счета за рекламу» и привяжите карту там.

Через рекламный кабинет можно привязать карту и сразу оплатить ей рекламную кампанию. Зайдите в AdsManager и откройте выпадающее меню, нажав на три полоски в верхнем левом углу. В меню найдите строку «Биллинг и способы оплаты» и нажмите на нее.

Если вы еще не привязывали никакие способы оплаты, окно посередине будет пустым. Можно сразу нажать на «Добавьте метод оплаты» и ввести все данные карты. Если несколько способов уже добавлены, нужно перейти в режим их редактирования.

Когда введете данные карты и подтвердите ее, она появится в окне «Способы оплаты» в разделе «Биллинг». Туда же попадут остальные привязанные способы оплаты.

Как поменять привязанную карту в «Фейсбуке»

Если разобрались, как привязать карту к «Фейсбуку», но потом захотели поменять ее на другую, тоже откройте Ads Manager и перейдите в раздел билинга в настройках.

Просто привяжите новую карту так же, как вы делали это раньше. В списке появятся две привязанных карты. Одна из которых — та, которую вы привязали раньше — будет основной. Чтобы поменять карту, выберите в качестве основной нужную вам, а другую удалите или оставьте. О том, как удалить карту с аккаунта Facebook, мы подробно рассказали в отдельной статье.

При смене привязанной карты в ФБ учтите два нюанса:

Первый — отвязать старую карту не получится, если вы использовали постоплату и остались должны. Сначала вы должны погасить долг, а потом можно будет отвязать карту.

Второй — валюта карт должна быть одной и той же. Если открыли рекламный кабинет в рублях, привязали к нему рублевую карту, а потом решили сменить ее на долларовую, система не пропустит такую операцию. Сначала нужно будет поменять валюту аккаунта. А если сделать это, вы фактически удалите старый и зарегистрируете новый: все данные о рекламных кампаниях будут удалены.

Пользуйтесь нашей инструкцией и подписывайтесь на наш канал в Telegram. Мы выкладываем там материалы об арбитраже трафика, SEO и SMM — вы можете почитать кейсы и интервью, найти рабочие связки или разобраться в любом сложном вопросе.

Резкий рост интереса к дебетовым картам диктует новые правила для рекламодателей. Что нужно знать для грамотного маркетинга в диджитале.

По сравнению с прошлым годом, интерес к дебетовым картам вырос на 24%, а доля поиска увеличивалась почти на 13%. Это резкий скачок на фоне плавного роста интереса к банковским картам — 7% в год. Дебетовый продукт популярен, продвигается в высококонкурентной среде и требует всё больше вложений от рекламодателей, а также грамотной многоканальной коммуникации с пользователем.

Рекламные каналы: офлайн и онлайн

По данным Mediascope, инвестиции в офлайн-медиа этой зимой выросли в два раза относительно прошлого года. Пики активности приходятся на март и сентябрь. Общий сплит отличается стабильностью, даже несмотря на период самоизоляции.

Фаворитом рекламодателей в офлайн-рекламе остаётся ТВ — телерекламу используют для формирования положительного имиджа и улучшения узнаваемости бренда.

Но мы рекомендуем включить и другие источники, которые отличаются меньшим расходом и хорошей интеграцией с диджиталом:

реклама в фойе кинотеатров и в блоке трейлеров перед киносеансами;

реклама в фото- и видеообзорах от специалистов или покупателей;

звонки с персональными предложениями.

Что касается бюджета на онлайн, то расходы продолжают расти. А в прошлом ноябре, по данным Яндекса, были зафиксированы рекордные цифры с января 2018 года.

Целевая аудитория

Дебетовыми картами практически в равной степени интересуются и мужчины, и женщины (с небольшим перевесом в сторону последних). Максимальный спрос на продукт у возрастной категории с 25 до 44 лет. У других категорий заинтересованность меньше, но несущественно.

У более чем половины целевой аудитории средний уровень дохода: пользователи могут позволить себе купить бытовую технику, но не автомобиль или недвижимость. Около 30% пользователей хватает только на еду и одежду, остальные покупки они совершают за счёт кредитных средств.

Онлайн-реклама: основные стратегии и форматы

Сделать акцент на «визуальных» каналах и форматах: баннер на главной, МКБ, Google Discovery, таргетированная реклама. Они могут приносить меньше заявок, но быть отличным источником ассоциированных конверсий и влиять на запоминаемость бренда.

Проработать рекламные материалы и посадочную страницу. На лендингах необходимо тщательно структурировать информацию о предложении со всеми возможными УТП, обработкой возражений и call-to-action.

В рекламных материалах стоит показывать логотип банка, продукт или ассоциативную фоновую картинку, которая демонстрирует преимущества продукта. Главный акцент на ключевом лаконичном УТП:

Остальное можно вынести в сам текст объявления: например, бесконтактную оплату, проценты на остаток или бесплатную доставку.

Общие запросы обычно составляют только 12–13%, что в два раза превосходит конкурентные. А вот брендовые демонстрируют доминирующее положение — их больше 80%. Это мотивирует к обязательному усилению brandformance-историей.

В поисках аудитории, чья потребность в продукте ещё не сформирована, можно обратиться к косвенным интересам. Большинство людей, заинтересованных в дебетовых картах (82%), следят за распродажами и специальными предложениями. Около 70% аудитории любит путешествовать, 68% — беспокоится о своём здоровье, 65% — об окружающей среде. На основе этих данных можно построить ряд гипотез и провести А/Б-тестирования.

Продвижение дебетовых карт тесно связано с грамотным брендовым позиционированием. Поэтому важно выстраивать стратегию присутствия как самого банка, так и продукта.

О том, как усилить брендовое позиционирование, читайте в нашем обзоре банковского рынка — выделили ключевые тренды, которые определяют качественное присутствие банка в онлайне. Также не пропустите наш чеклист по запуску нового финансового продукта, который охватывает всё: от конкурентного анализа до сочетаемости разных инструментов.

Аудитория потребителей кредитов ограничена. Ситуация с долговой нагрузкой населения в разных регионах достаточно неоднородная: отношение кредитов к годовой зарплате изменяется в диапазоне от 9,9% до 86,2%. Средний уровень закредитованности населения составляет около 47,1%. При такой жёсткой борьбе за клиента крайне важно наиболее эффективно использовать рекламные каналы, и частью своих наработок и результатов в этой теме мы хотим с вами поделиться в этой статье.

Продукт: потребительский кредит

Стартовый бюджет на рекламу: 3 900 000 рублей.

Средняя цена за заявку: 559 рублей.

Задача: оперативно запустить рекламные кампании и получить максимум заявок на кредит по низкой цене.

Воронка продаж выглядела таким образом: пользователи с рекламных объявлений попадают на страницу сайта, на которой необходимо заполнить контактную информацию и часть документов для оформление онлайн-заявки на кредит. После проверки информации от потенциального заёмщика принимается решение об одобрении (процентной ставке и сроках кредита) или отклонении онлайн-заявки.

Подготовка к запуску была долгой и скрупулёзной: необходимо было проработать и согласовать с клиентом все возможные ключевые фразы для контекстной рекламы, выявить целевую аудиторию для таргетированной рекламы и подготовить продающие баннеры и объявления.

Также совместно с программистами была разработана автоматическая выгрузка из CRM-системы, чтобы отслеживать рекламные кампании вплоть до стоимости и количества заключённых договоров.

Распределение трафика между рекламными системами

Подготовка к запуску кампаний в Яндекс и Google

В самом начале работ был проведён комплексный конкурентный анализ всех существующих банков Российской Федерации, представленных в интернете. Были собраны все данные о целевых страницах (лид-формы, юзабилити, контент), видах конкурентной рекламы, УТП и офферах, ставках и релевантности.

На основе этих аккумулированных данных получилось понять, насколько конкурентоспособно наше УТП и как можно скорректировать наш оффер.

В первый месяц ведения контекстной рекламы было принято решение разделять бюджет поровну между Яндекс.Директом и Google Ads, для более качественного сбора статистических данных и дальнейшей работы над эффективностью.

Семантическое ядро

Прямые запросы — наиболее конкурентная и дорогая категория: «оформить заявку на кредит», «кредитный калькулятор», «рассчитать кредит онлайн» и так далее.

Прямые запросы с гео-хвостом — ключи с конкретным местом получения кредита «оформить заявку на кредит Москва», «кредитный калькулятор в саратовской области», «рассчитать кредит онлайн в Самаре».

Брендовые запросы — запросы с вхождением бренда банка, а также названий банковских предложений и услуг.

Конкуренты — запросы с вхождением брендов других банков.

Тексты объявлений прописывались отдельно под каждую кампанию и конкурента, чтобы наше предложение было выгоднее конкурентных. Основные посылы в текстах были: «Кредит от 50 тыс. рублей», «Ставка от 9,7%», «Решение за одну минуту», «Кредит от трёх до пяти лет», «Заявка онлайн».

Структура аккаунта в Яндекс.Директе:

Структура аккаунта в Google Ads:

Подготовка к запуску кампаний в социальных сетях

Рекламные кампании в социальных сетях создавались по принципу максимального сегментирования аудиторий. Это нужно для того, чтобы собрать максимально «чистую» статистику в системах аналитики и впоследствии оптимизировать не только по аудиториям таргетинга, но и по возрасту, полу, устройствам, географии.

Важной задачей также было отфильтровывать аудитории: не одобрили кредит, одобрили кредит, находятся на стадии рассмотрении заявки, негативно реагирует на рекламу.

Аудитории таргетинга

План заключался в равномерном, плавном подогреве аудитории во всех социальных сетях (ВКонтакте, Фейсбук/Инстаграм, Одноклассники), чтобы не «перегревать» аудиторию одной системы и не создавать «переспамленности» в рамках одной площадки.

Структура аккаунта для таргетированной рекламы

Оптимизация кампаний

Бюджет был спрогнозирован полностью на месяц. Оптимизировать и оценивать рекламные кампании начали уже на второй день ведения, так как большие объёмы трафика позволяли быстро накапливать статистику для первичной оптимизации кампаний.

По итогам первого месяца было получено 6972 онлайн-заявки на получение кредита со средней стоимостью 559 рублей.

Такую эффективность удалось получить за счёт ежедневного мониторинга статистики и расходов рекламных кампаний, грамотно выстроенной стратегии продвижения, сквозной аналитики и работы над оптимизацией рекламных каналов и кампаний.

Оптимизация включала следующие работы.

Постклик-аналитика и оптимизация кампаний в срезе ключевых фраз и таргетингов: отключение/снижение трафика на фразы и таргетинги, которые не принесли онлайн-заявок, и параллельное увеличение ставок на конвертящие ключи и таргетинги, добавление вложенных запросов из постклик-анализа по реальным поисковым запросам. Расширение пула минус-слов.

Оптимизация рекламного трафика в сетях (РСЯ/КМС/Ретаргетинг): аналитика трафика в сетях, отключение площадок, не принёсших лидов, или тех, стоимость которых была выше среднедопустимой. Например, приложения для детей или игры, Авито, форумы, блоги, спамные площадки с «мусорным» трафиком или площадки с нецелевым трафиком.

Добавление корректировок по возрасту, например: аудитория до 18 лет ставим корректировку — 50% и 100%, 25–34 года — ставим повышающую корректировку на 20%, 25–34 года — повышающая корректировка на +30% и так далее в срезе каждой кампании.

Останавливаем показ рекламы пользователям, которых уже есть кредит (данные из CRM), либо оставили целевую заявку (данные из Яндекс.Метрики), пользователи, которым отказали в кредите (данные из CRM), либо совершили несколько переходов с рекламных кампаний, но не совершили звонков-заявок (подозрение на скликивание).

Работа с текстами объявлений: сплит-тестирование новых офферов и призывов к действию, масштабирование объявлений с наиболее высокой конверсией, отключение и замена объявлений с низкой конверсией.

A/B-тестирование в таргетированной рекламе форматов рекламы, баннеров, УТП-объявлений, новых офферов и призывов к действию.

Контекстная реклама: статистика ведения за один месяц — расход 2 700 000 рублей, показов 16 352 260, кликов 84 375, цена за клик 32 рублей, количество онлайн-заявок 4037, средняя стоимость одной заявки 668 рублей.

Яндекс: бюджет 1 500 000 рублей, количество онлайн-заявок 2375, средняя стоимость одной заявки 631 рублей.

Google Ads: бюджет 1 200 000 рублей, количество онлайн-заявок 1662, средняя стоимость одной заявки 722 рубля.

Таргетированная реклама: таргетированная реклама (ВКонтакте, Фейсбук/Инстаграм, Одноклассники). Статистика ведения за один месяц: расход 1 200 000 рублей, показов 2 203 781, кликов 23 512, цена за клик 51 рубль, количество онлайн-заявок 2935, средняя стоимость одной заявки 370 рублей.

Одноклассники: бюджет 500 000 рублей, количество онлайн-заявок 1474, средняя стоимость одной заявки 339 рублей.

ВКонтакте: бюджет 400 000 рублей, количество онлайн-заявок 880, средняя стоимость одной заявки 454 рубля.

Фейсбук/Инстаграм: бюджет 300 000 рублей, количество онлайн-заявок 581, средняя стоимость одной заявки 516 рублей.

Новый план и масштабирование кампаний

План по количеству и стоимости заявок был выполнен, после этого была согласована с клиентом и поставлена новая задача — увеличить число онлайн-заявок до 10 000 и снижать стоимость заявки до 450 рублей при увеличении бюджета до 5 000 000 млн рублей в месяц, что предполагало значительное масштабирование кампаний.

В планировании следующего месяца перераспределение бюджета было в пользу контекстной рекламы, так как в прошлом месяце полностью охватить весь объём целевого трафика не получилось из-за бюджетных ограничений.

Кампании планировалось масштабировать в первую очередь за счёт поискового трафика по горячим запросам, а также за счёт контекстных сетей (РСЯ и КМС). В Яндекс.Директе в планируемом месяце больше задействовали РСЯ-кампании по целевым запросам (бренд, конкуренты, прямые запросы, гео-запросы), аудиториям (лукэлайки, аудитории CRM), а также ретаргетинговые кампании.

В Google, помимо стандартных КМС по ключам, использовались таргетинги по интересам и по намерениям, а также ремаркетинг и умная КМС. В таргетированной рекламе стратегия была использовать больше таргетингов с пересечениями аудиторий и кастомные аудитории CRM и парсеров, под которые писались релевантные объявления и создавались посадочные страницы.

Выводы

Несмотря на то, что российский рынок банковских услуг переполнен множеством предложений от крупных и мелких банков, при детальной проработке стратегии, контроле и оптимизации рекламных кампаний можно получить отличный результат при минимальных расходах. Одобрение кредита зачастую бывает очень длинным процессом, и отсев заявок зависит от множества критериев. Но при верно настроенных рекламных кампаниях и аналитике, а также грамотной оптимизации рекламных кампаний и посадочных страниц процесс приведения релевантного трафика, который хорошо конвертит в одобренные договоры, не составляет труда.

Основные рекомендации по настройке рекламных кампаний

Настраивать рекламные кампании уже с серьёзным сегментированием (гео, пол, возраст, аудитории таргетинга, кластеризация ключевых фраз).

Всегда настраивать системы отслеживания статистики с рекламы и интегрировать с CRM-системами.

Проводить на ежедневной основе постклик-анализ, следить за качеством трафика и вовремя отключать неэффективные ключи и аудитории.

Тестировать разные гипотезы и офферы. Без жалости отключать то, что не эффективно. Оставлять только релевантные баннеры и предложения.

С ростом процентных ставок по кредитам в течение последних нескольких лет возросла и потребность в росте объема привлеченных депозитов. В ответ на эту потребность многие банки, вероятно, повысят ставки по депозитам. Однако это далеко не все, что могут сделать банки для продвижения своих услуг. Для привлечения целевой аудитории им необходимо также использовать возможности маркетинговых стратегий.

Стратегии, о которых вы узнаете из этой статьи, позволят вам привлечь внимание потенциальных клиентов и увеличить количество конверсий.

Содержание статьи

1. Локальное SEO поможет потенциальным клиентам найти вас

Согласно CA Web Stress Index, 88% потребителей прежде чем открыть в банке расчетный счет сначала проводят онлайн-исследование. Вы можете быть самым ближайшим финансовым учреждением и иметь лучшие ставки по депозитным счетам, но если ваши конкуренты, а не вы, занимают топовые позиции органической выдачи Google и Яндекс, то вы упускаете новых клиентов. Знают ли вообще потенциальные клиенты о вашем банке?

Локальное SEO — это ключ к максимальному увеличению онлайн-видимости каждого из ваших филиалов. Вот несколько основных стратегий, благодаря которым местные клиенты смогут узнать о вас:

- Карта со списком: Добавьте и подтвердите данные о своих филиалах на карты Google и Яндекс. Эта информация обычно отображается выше органических результатов поиска и представляет собой разбивку необходимой и важной информации для ваших клиентов: адрес филиала, часы работы, номер телефона, ссылка на сайт и указания, как добраться. Положительные отзывы повысят доверие к вам.

- Контент с привязкой к местоположению: Создайте на своем сайте страницы для каждого филиала вашего банка. Заполните их контактной информацией и качественным изображением здания и интерьера. Не забудьте добавить несколько абзацев уникального контента с описанием ваших услуг, сотрудников и т.д, а также разместите ссылку на страницу вкладов. Вместе эти элементы помогут каждой локальной странице филиала подняться выше в результатах поисковой выдачи.

- Сервисы отзывов о компаниях: Многие люди просматривают такие сайты как Banki. ry в поисках услуг на рынке. Убедитесь, что на этих сайтах указана правильная информация о каждом отделении вашего банка. Проверьте актуальность указанного адреса, номера телефона и часов работы. Опять же наличие положительных отзывов на подобных сайтах будет способствовать укреплению ваших позиций.

- Контент-маркетинг: Создание ценного для вашей аудитории контента — это эффективный способ охватить новых потенциальных клиентов, предоставляя при этом полезные ресурсы, улучшающие взаимодействие с существующими клиентами. Это эффективная маркетинговая стратегия продвижения услуг в интернете для любого продукта. Как вариант, вы можете создать контент, отвечающий на вопросы ваших существующих и потенциальных клиентов.

Использование этих стратегий также повысит вероятность того, что потенциальные клиенты найдут вас через поиск в Google и на сайтах отзывов. Как только посетитель зашел на ваш лендинг или посетил один из филиалов, самое время представить ему привлекательное предложение по депозитным счетам.

Эти стратегии, как правило, помогают повысить вашу онлайн-видимость для местной аудитории и дают долгосрочные результаты. Если вы ориентированы на более конкретную аудиторию, продолжайте читать дальше.

2. Задействуйте несколько маркетинговых каналов

В условиях конкуренции нельзя полагаться лишь на один-единственный маркетинговый канал. Определите образы ваших идеальных клиентов, а затем разработайте многоканальную стратегию для их охвата.

Опишите, кого вы хотите найти. Например, какие финансовые продукты они будут использовать? Это их первый шаг к организации своих финансов, или спустя много лет они хотят сменить финансовую организацию? Каждая из этих групп людей имеет свои потребности. Наметив эту информацию, разработайте маркетинговый план и план информационно-разъяснительных мероприятий по банковским услугам.

При создании желаемых профилей клиентов важно проанализировать, что, по вашему мнению, может быть привлекательным для вашей аудитории. «Миллениалы» (millennials) и их влияние на различные отрасли промышленности важны для того, чтобы сохранить этот солидный рынок на виду. Что же касается увеличения объема депозитов, то гораздо выгоднее продавать услуги «бэби-бумерам» (baby boomers), при этом значительно больше активов находятся под управлением фирм, оказывающих консультации по инвестициям.

Узнав, какую аудиторию вы хотите охватить, стратегии интегрированного маркетинга (integrated marketing strategies), включающие в себя множество «точек касания» как персонализированная email-рассылка (см. ниже), вкладыш с выпиской из счета клиента, образовательный контент веб-сайта и цифровая реклама, помогут вам увеличить вложения существующих клиентов и конвертировать новых клиентов.

3. Используйте контекстную рекламу

В 2018 году прежде чем принять решение, люди, как правило, обращаются к поисковикам для изучения интересующего их продукта или услуг, в том числе банковских. Вот почему так важно обеспечить свою видимость в Интернете. Казалось бы, это совершенно очевидно, вот только многие финансовые учреждения не используют весь потенциал и не обращаются к контекстной рекламе.

Применяя такие стратегии как реклама с оплатой за клик (PPC) с помощью инструментов, как Google AdWords, у местных компаний есть возможность обойти своих соперников и оказаться в топе поисковой выдачи. Эффективность контекстных рекламных компаний обусловлена тем, что их можно настроить на конкретную аудиторию. Это достигается с помощью групп ключевых слов конкретного рекламного контента, геотаргетинга и множества других параметров.

Таргетированная реклама обеспечивает представление ваших услуг высококвалифицированной аудитории. При создании контекстной рекламной кампании с целью продвижения стоит придерживаться следующих рекомендаций:

- Создайте рекламное объявление для каждой услуги. Выберите целевые ключевые слова, которые сделают видимыми эти объявления нужным людям. Ваша реклама должна всегда соответствовать посадочной странице.

- Используйте продуманный геотаргетинг. Точный таргетинг является ключевым фактором для привлечения квалифицированного трафика и конверсий. Если у вас слишком широкий таргетинг, вы рискуете быстро израсходовать бюджет, впустую потратив его не на тех пользователей. Если у вас несколько филиалов, разумно будет охватывать потенциальных клиентов в пределах небольшого радиуса вокруг каждого вашего местоположения.

- Анализируйте своих соперников. Наблюдение за конкурентами — стандартная практика в поисковом маркетинге. Если вы увидели в поисковых системах объявление местных конкурентов, посмотрите, какие услуги они рекламируют и чем они отличаются. Это поможет вам понять, что интересует их клиентов и как они решают эти интересы. Вы также можете настроить рекламу таким образом, чтобы она появлялась, когда человек ищет одного из ваших конкурентов. Это дает возможность позиционировать ваш банк как лучшее решение для их потребностей.

Мир контекстной рекламы обширен, и есть множество элементов, которые мы не затронули в этой статье: бюджет, расширения объявлений, дисплейная реклама, ремаркетинг/ретаргетинг и многое другое. Если вы планируете расширить свое присутствие в Интернете с помощью контекстной рекламы, лучший вариант для вас — это сотрудничать с агентством цифрового маркетинга, имеющим опыт в оказании подобной помощи банкам.

4. Используйте рекламу в социальных сетях

Многие финансовые продукты предназначены для оказания помощи людям на разных этапах их жизни — получение высшего образования, переезд, приобретение жилища, создание семьи. Реклама в социальных сетях, таких как Facebook и Вконтакте , позволяет маркетологам таргетировать людей с учетом изменений их образа жизни, демографических характеристик или поведения.

Платформы социальных сетей предлагают мощные инструменты для таргетинга, позволяющие довести конкретизированные рекламные объявления до определенной аудитории на основе их интересов и образа жизни. Вкупе с глубоким пониманием своей аудитории вы сможете создавать рекламные объявления в социальных сетях, которые приведут высококвалифицированный трафик на ваш сайт. Например, кампания Facebook, рекламирующая корпоративные счета, может показываться владельцам бизнеса или руководителям определенной возрастной группы, находящихся в радиусе пяти километров от ваших филиалов.

Этот таргетинг также позволяет создавать объявления, адаптированные к потребностям ваших конкретных целевых аудиторий. Вы сможете извлекать максимум из ваших затрат на рекламу, показывая объявления лишь определенным лицам. Например, кампании Facebook учитывают события в жизни пользователей, такие как заключение брака, выпускной, переезд или изменение в карьере. Вы можете дальше сузить ваш таргетинг до конкретного списка email-адресов клиентов (например, кредитующиеся клиенты, у которых также нет расчетного счета в вашем финансовом учреждении). Учитывая эти аудиторий и следуя лучшим практикам рекламы в социальных сетях, банки могут обращаться к потенциальным клиентам с помощью своевременных и релевантных предложений.

5. Создайте эффективное мобильное присутствие

Сейчас большую часть своего времени люди проводят в Интернете и в своих мобильных телефонах. Если у вашего банка еще нет сайта, позволяющего осуществлять простые транзакции в любом месте и в любое время, вы не только не увеличите количество своих депозитов, но и можете потерять существующих клиентов.

Если у вашего банка еще нет мобильного приложения, создайте простое решение, которое позволит клиентам выполнять основные функции, такие как проверка баланса и перевод средств. Сегодня жизнь человека перенасыщена делами как никогда, поэтому предложив ему экономящие время варианты с мобильным мышлением (mobile-first thinking), вы сделаете ваш банк более привлекательным и увеличите прибыль.

6. Информируйте своих клиентов и будьте лояльны к ним

Было время, когда улыбки и небольшого презента было достаточно, чтобы заполучить новых клиентов. Теперь же в борьбе за самых востребованных клиентов ваш местный банк конкурирует с крупными банками, а также с полностью онлайн-банками. Это означает, что вам необходимо провести свое исследование и затем сделать все по высшему разряду. Определите, кто ваши желанные клиенты, и попытайтесь понять их опыт взаимодействия с банками.

Например, для занятых людей смена расчетного счета может представлять трудность, поэтому не стоит предлагать им это в самом начале. Вместо этого вы можете соблазнить их конкурентным предложением по кредитам, а уже потом предложить другие продукты, такие как, например, открытие расчетного счета без комиссии.

Пусть банковский служащий охватит основную часть вашей внутренней маркетинговой стратегии. В эпоху электронных переводов платежей и мобильного банкинга у клиентов нет необходимости посещать физическое отделение банка. Когда же они приходят к вам, приложите все усилия, обеспечив вежливое и индивидуальное обслуживание. Это то, что очень часто отличает местный банк от более крупных и безличных институтов. Во время обработки операции кассир может порекомендовать клиенту подходящие для него продукты, например, более выгодные сберегательные счета или инвестиционные услуги.

Что касается состоятельных клиентов, то им стоит звонить лично. И люди и компании оценят ваше особое внимание к их потребностям.

В общем, не стоит принимать ни одного клиента как должное. Помните, что вы не единственный банк, пытающийся привлечь потенциальных клиентов или продавать дополнительные продукты существующим клиентам.

7. Хороший сторителлинг — важная часть вашей внутренней стратегии

Уделите приоритетное внимание в своей внутренней стратегии сторителлингу (storytelling).

Начиная с веб-сайта и социальных сетей и заканчивая традиционными бумажными маркетинговыми материалами — весь ваш контент должен быть направлен на информирование и обучение вашей аудитории, чтобы помочь им принимать более эффективные финансовые решения.

Эффективный сторителлинг способен дать серьезные результаты. Согласно исследованиям чаще всего люди покупают у компаний, привлекающих их к обучению. Инвестируйте в соответствующий образовательный контент, создавая высококачественные материалы для веб-сайта и статей блога.

Идеи для статей черпайте из обычных ежедневных вопросов ваших клиентов, а также рассказывайте о наиболее полезных для вашей целевой аудитории сервисах. Таким образом вы не только будете создавать эффективный ресурс для своей аудитории, но также показывать им, почему ваши услуги являются лучшим решением для их нужд.

Финансовая вертикаль — сравнительно небольшой, но привлекательный белый рынок, с солидными выплатами и множеством направлений. Одно из них — кредитки. Банки готовы платить солидные вознаграждения за каждую оформленную карту, что в СНГ, что на бурже. Собственно, как генерировать заявки, какие есть нюансы продвижения и какие конкретные подходы существуют — в нашем материале.

Какие банковские партнерки есть на рынке: разбор офферов

Помимо собственных партнерских программ — такие есть у Tinkoff и Почта-Банк — офферы на карточные продукты разных банков можно найти буквально в любой финансовой ПП: Admitad, LeadSale, Leads.su, Adviero, LetMeAds и пр. Здесь можно найти предложения от:

- Альфа-Банк (Россия, Украина, Казахстан): активированная кредитная карта — 3350₽.

- Райффайзен Банк: активированная дебетовая карта — 1650₽, выданная кредитка — 3750₽.

- Совкомбанк: карта рассрочки «Халва», выплата веба — 1600₽.

- MonoBank (Украина): 80₴ за обычную дебетовую карту, 400₴ за карту Platinum и 800₴ за Iron Bank.

- Tinkoff: активация и первая покупка дебетовой картой Tinkoff Black — 800₽.

- МТС-Банк: выданная кредитная карта МТС Деньги Weekend — 2300₽.

- Почта-Банк: активированная кредитная карта — 4800₽.

Условия по офферам очень разнятся в зависимости от банка. У каждого рекла своя политика и предпочтения. Например, в некоторых предложениях Tinkoff запрещает использовать контекстную рекламу, соцсети и мессенджеры для продвижения дебетовых карт, делая ставку на паблишеров и инфлюенсеров. С МТС-Банком ситуация полностью противоположная — Google Ads, Яндекс.Директ, Facebook — можно все.

Условия по офферу от MTC-Банка

Еще несколько правил на примере МТС-Банка:

- Лить без прокладок нельзя;

- Нельзя ссылаться на бренд. Писать бренд с ошибкой по типу Abibas тоже нельзя 🙂

- Разрешены дорвеи, запрещены попандеры, можно использовать тизеры, нельзя YouTube (конкретно в этом оффере, обычно распространенный источник).

Но, как уже сказали выше, у каждого банка своя политика, поэтому с каждым оффером нужно ознакомиться в индивидуальном порядке.

Особенности слива на банковские карты

Прежде чем говорить про источники и креативы, стоит сказать про пару особенностей работы с финансовой вертикалью.

Во-первых, при работе с любыми источниками под банковские продукты понадобиться прокладка или сайт-витрина. Последний вариант наиболее выгодный — набирается целый пул офферов, делаются слоты под карты, информация для сравнения условий и партнерские ссылки, зашитые в кнопки «Получить карту». Кстати, наличие витрины — это одно из распространенных условий банков.

Пример витрины на банковские карты. Кнопка ведет сразу на форму оформления карты

Во-вторых, она должна быть правильно заполнена. Рекламные площадки жестко модерируют витрины на наличие информации о кредиторах, о ставках, лицензии. Если этого не будет, можно легко получить бан.

Где брать шаблоны витрин, всю необходимую документацию, тексты для email-рассылки и прочие полезности мы уже рассказывали в нашей подборке Telegram-ботов. Бот WebGopnik от Ивана Тельных из 123Finance предоставляет все необходимые расходники под любые финансовые направления. Учтите, что расходники платные, как и сам бот. Кстати, про витрины, ЦА, подходы и бюджеты в финансовой вертикали можете послушать в нашем с ним подкасте.

P.S. Некоторые партнерки предоставляют свои готовые витрины. Ваша задача только заливать туда трафик.

Источники и креативы: какие подходы используют коллеги

Лучший источник трафика для работы с финансовой вертикалью тот, где путь пользователя как можно короче. Идеально, когда пользователь сам вас ищет: делает запрос, например, «По какой карте наибольший кэшбек», после чего из контекста попадает на вашу витрину, где написаны характеристики каждой карты.

Соцсети, тизеры, сайты

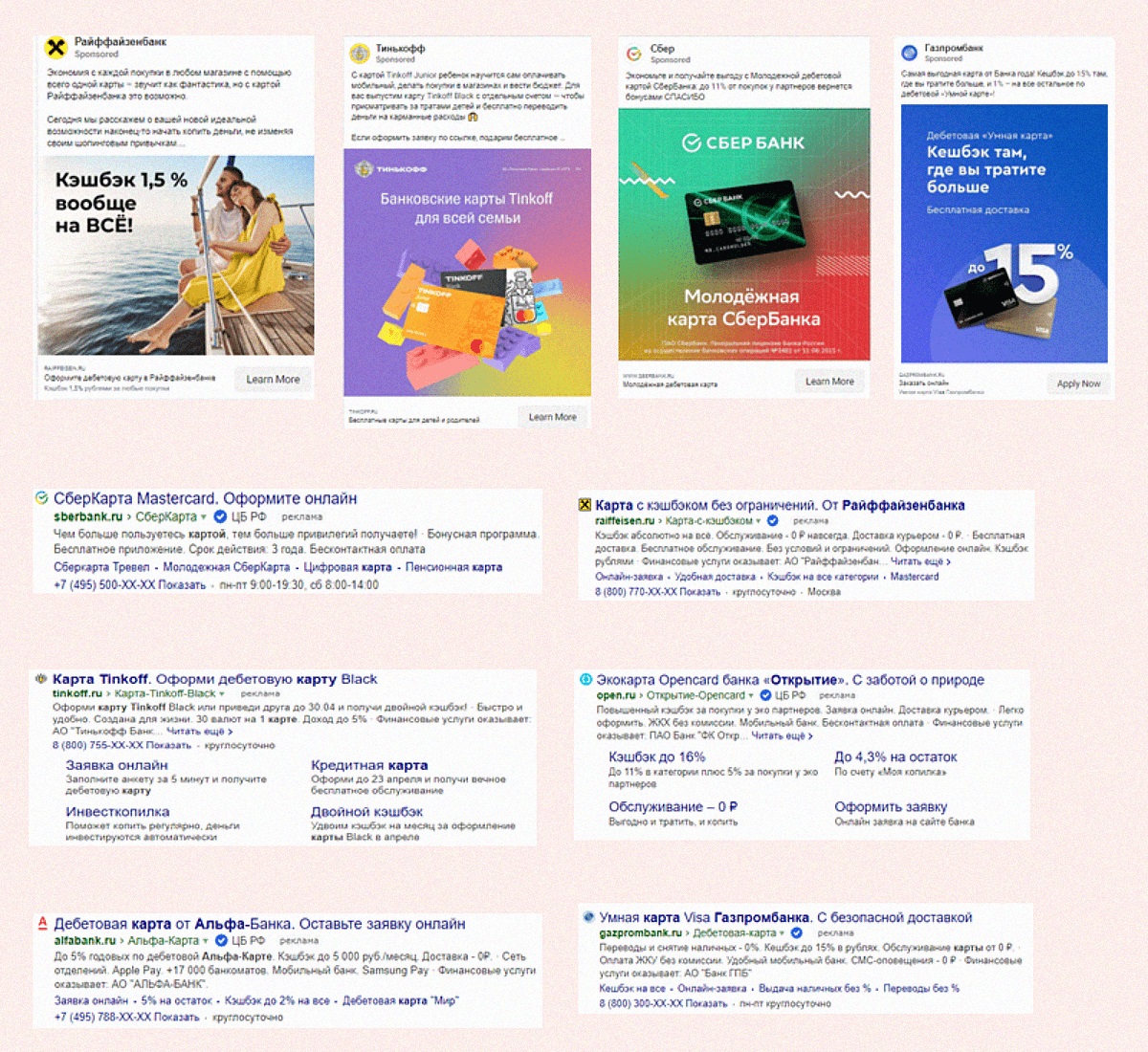

Сливать на карты в соцсетях можно не хуже, чем на займ-ботов. Пользователей аналогично нужно перенаправлять на витрину, либо на свой паблик. Креативы, которые можно использовать для продвижения зачастую дают сами банки (ищем в карточке оффера).

Несколько вариантов баннеров от Почта-Банка:

Баннеры от Tinkoff:

Для сайтов банки также предоставляют баннеры, в том числе и в gif-формате. Так что можно затестить закупку рекламы у паблишеров, либо дополнительно вешать на свои витрины или контентные проекты.

TikTok

Сейчас с каждого утюга звучат утверждения, что трафик из ТикТок супер качественный, аудитория хорошо конвертится и т. д. Как обстоят дела с финансовой вертикалью нам доподлинно неизвестно, но то, что ребята пробуют заливаться — это факт. Небольшая подборка креативов-подходов:

Условно-бесплатный трафик

Вот неплохой пример, какой трафик можно выжимать из Яндекс.Дзен. Пример классической связочки:

- Пишем статью. С хорошей структурой, картинками и ключевыми словами. Дзен всегда в приоритете в топе выдачи Яндекса, так что можно будет собирать трафик не только из ленты площадки, но и из поиска.

- Собираем трафик.

- Вшиваем ссылки. Вот при переходе по ссылкам из статьи выше видим классическую партнерскую ссылку.

Почему нет витрины? В данном случае сама статья — это наша прокладка. Условие оффера соблюдено. Точно также и с видео с ТикТок. Креатив — это уже прокладка.

Резюме

— Офферов от банков много. Выплаты и условия также могут сильно отличаться. Арбитражнику нужно выбирать те офферы, где можно использовать его источник трафика.

— Сливать трафик нужно сначала на прокладку. Проклой может служить видео, статья или витрина.

— В офферах, где нельзя ссылаться на бренд можно демонстрировать сам продукт.

👉 Остались вопросы по сливу на кредитки? Задавай их в нашем чате арбитражников.

Автор статьи

Читайте также: