Как уменьшить банковскую карту

Обновлено: 18.04.2024

В наше время практически у каждого россиянина есть банковская карта в пользовании, а у многих и не одна. Банковские карты во многом упрощают жизнь, облегчая платежи.

У каждой пластиковой карты есть срок действия. Это месяц и год, указанные на самой карте. После указанного срока карта прекращает работать и выполнять свои функции.

Между тем, после истечения срока действия карты ее нужно разрезать так, чтобы магнитная полоса была разрезана на части. Чем на большее количество частей разрезать карту, тем лучше.

Почему нельзя просто выкинуть банковскую карту в мусорное ведро?

Если для перевыпуска карты вы обратитесь в отделение своего банка, то сотрудник при вас разрежет ножницами вашу старую пластиковую карту пополам, даже несмотря на то, что срок ее действия уже истек. Во всех банках данные действия сотрудников закреплены в инструкции.

Эти правила нельзя игнорировать и обычным держателям пластиковых карт.

На голограммах, цифровых и буквенных кодах, а также на самой магнитной полосе пластиковой карты содержатся ваши персональные данные, а также иные конфиденциальные сведения, занесенные туда банковской организацией.

После истечения срока действия карты она перестает работать в привязке к вашему лицевому счету, то есть с ее помощью вы не сможете больше снимать и переводить деньги со счета, расплачиваться картой и выполнять обычные операции по карте, так как денежные средства находятся на вашем банковском счете, а карта без счета не выполняет всех этих функций.

Если карта даже с истекшим сроком действия попадет в руки злоумышленников, то ее владелец будет подвергнут всевозможным мошенническим атакам, поскольку многократно возрастает риск утечки персональных данных, а именно они зачастую и используются в хитроумных мошеннических схемах.

Мошенники не дремлют, и когда на их схемы перестают реагировать люди, то они быстро придумывают всё новые и новые. Наша жизнь меняется, а схемы мошенников меняются еще быстрее.

На нашем канале мы часто рассказываем о появляющихся мошеннических схемах и о том, как избежать негативных последствий от них. Однако люди не перестают попадаться на их уловки.

Есть еще несколько полезных советов по пользованию пластиковыми картами.

Так, бывают ситуации, когда срок действия карты еще не истек, но пользоваться ею вы больше не намерены. В таком случае нужно сначала закрыть счет, к которому данная карта привязана, а затем уже разрезать и саму карточку.

По условиям некоторых банков срок действия банковской карты клиента продлевается автоматически. Клиенту даже могут выпускать новую карту бесплатно после того как старая закончит действовать.

Однако за обслуживание карт или картсчетов часто начисляется комиссия, о которой вы возможно и не знаете. И даже в случае, когда вы не пользуетесь картой, комиссия будет начисляться, если не закрыть сам счет. То есть разрезать и выкинуть карту в данном случае будет недостаточно.

Если счет действующий и к нему привязана карта, то при уничтожении самой карты счет не закроется, а банк даже не узнает о том, что вы отказались от использования карты, если не заявить об этом, обратившись в отделение банка.

На кредитных картах по этой причине даже при полностью погашенном долге могут списываться с баланса деньги за обслуживание, баланс может стать отрицательным и если вовремя не оплатить образовавшийся «из воздуха» долг, то начислят проценты, неустойку, пени, а возможно и штраф.

Поэтому если вы полностью закрыли долг по кредитной карте, либо даже если вообще не снимали денежные средства с нее и при этом не намерены дальше ею пользоваться, то нужно для начала получить справку от банка о том, что задолженности по вашему договору не имеется (такие справки храним в документах не менее 5 лет, для надежности можно и 10 лет, так как ситуации с банками бывают совершенно непредсказуемые), затем подать заявление на расторжение договора и закрытие счета, а уже потом уничтожить и саму карту.

Данные действия стоит проделать для того, чтобы не возникло проблем в дальнейшем, в том числе и по причине мошеннических действий. Сейчас нередки случаи, когда мошенники оформляют кредиты, похищают средства с кредитных карт, в том числе и по телефону.

Все претензии по возникновению долга будут с вас сняты при предъявлении одной лишь такой справки. Да и при закрытом счете уже никто не сможет воспользоваться ни вашими деньгами, ни деньгами банка.

Кроме того, возникают ситуации, когда вы, например, уволились с работы, а зарплатную карту вам открывал прежний работодатель. И если списки зарплатников будут обновлены, вам придется оплачивать комиссию за обслуживание самостоятельно.

Даже если раньше вы ничего за обслуживание не платили, это не значит, что оно является бесплатным, просто за вас эту плату вносил прежний работодатель.

Также не стоит выбрасывать банковские карты с истекшим сроком действия, даже разрезанные на части, около банков, терминалов и банкоматов.

Многие находят удобным платить бесконтактной RFID картой: просто поднести её к терминалу без ввода пинкода. Но ещё удобнее избавиться от пластика и платить просто рукой.

Идея этого DIY-проекта заключается в том, что если у вас есть банковская карта RFID, вы можете запросить у банка ещё одну, затем растворить её в ацетоне, вытащить чип RFID, припаять к нему новую антенну, приклеить эту сборку к внутренней раме, а затем поместить её в форму, сделанную из полноразмерного кольца, залить смолой. В результате у вас будет кольцо, которое позволит расплачиваться в любом учреждении, которое принимает бесконтактные карты (то есть практически везде) без необходимости вынимать кошелёк.

Чтобы узнать, поддерживает ли ваша карта бесконтактные варианты оплаты, проверьте наличие такого символа (на фото слева), который обычно располагается на лицевой стороне. Если нет, то можно спросить в банке, могут ли они выпустить дубликат карты с бесконтактными платежами. Если банк выпускает дубликат карты, то её номер не изменяется, и будут работать обе.

Сделав кольцо, лучше носить вторую карту в кошельке на тот случай, если где-то не принимают карты RFID или торговец внезапно захочет прочитать ваше имя на карте, пишет автор инструкции на Instructables, американец Дэвид Сайкс.

Говорят, где-то в Европе выпускают «мини-карты», предназначенные для телефона или брелка. Они являются своеобразным RFID-дубликатом основной карты. Это примерно то, что мы и делаем, только собственными руками.

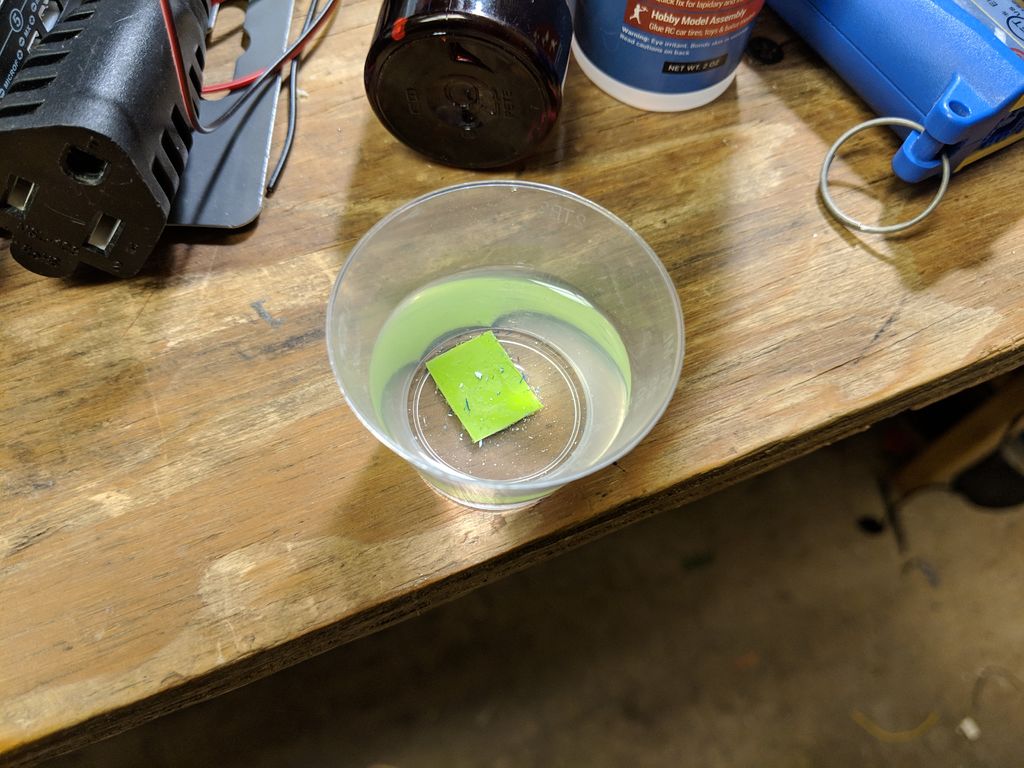

Итак, первый шаг — растворить пластик карты в ацетоне, пока не обнажится RFID-микрочип. Автор обращает внимание, что микросхема с подложкой не реагируют на ацетон, но они очень хрупкие и следует осторожно с ними обращаться.

Предварительно карту лучше обрезать примерно по габаритам чипа с антенной, так пластик быстрее растворится. Так процедура сокращается с полутора часов до часа.

Достав микрочип с антенной, можно приступать ко второму этапу — печати контейнера для чипа и кольца.

Тут надо найти принтер высокого разрешения, потому что обычные FDM-принтеры не смогут воспроизвести с необходимой точностью детали на внутренней рамке. Исходные файлы для печати (по размеру безымянного пальца автора 10,75) опубликованы в онлайне. Если у вас размер пальца больше или меньше 10,75, то масштабируйте кольцо.

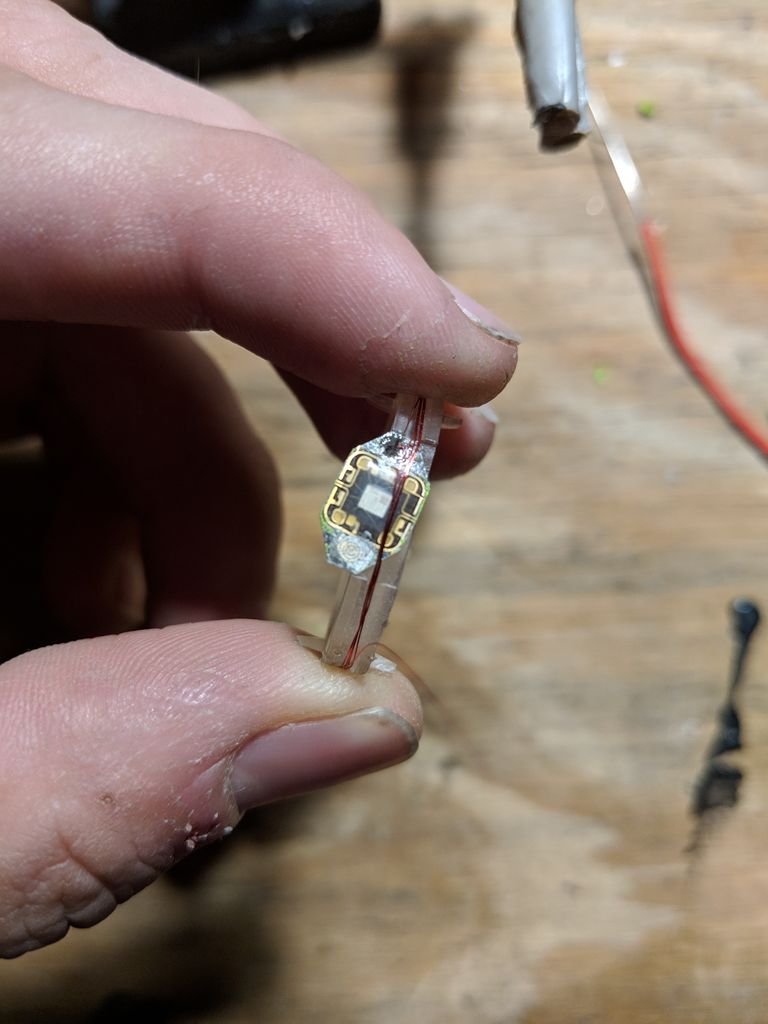

Затем автор максимально отпилил чип по ширине, чтобы он лучше встал в кольцо.

Потом припаиваем к чипу антенну. Дэвид Сайкс пишет, что она должна быть минимум вполовину длины от оригинальной. У него там стояла антенна длиной 30 дюймов. Значит, здесь нужно ставить 15 дюймов, то есть 38 сантиметров. Это расстояние от первой точки, где антенна контактирует с чипом, до второй точки. По идее, во всех бесконтактных картах должны быть антенны одинаковой длины, потому что все они работают на одной частоте. Автор для антенны использовал эту проволоку, хотя допускает наличие лучших вариантов. Важно, что нужно припаять только один конец, чтобы потом было удобно наматывать проволоку на кольцо.

На этом этапе карту можно уже проверить в каком-нибудь торговом автомате, прежде чем закреплять её в кольце. В случае каких-то неполадок можно заказать у банка новую и начать работу заново.

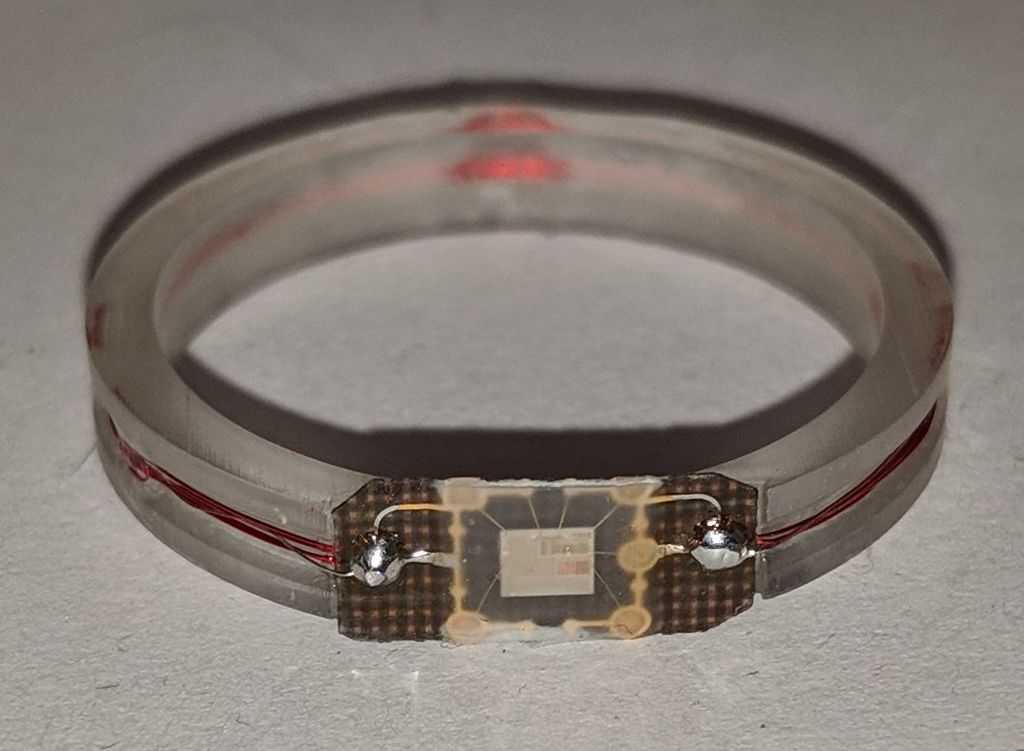

Если всё работает, то можно себя поздравить: половина работы позади. Осталось закрепить микросхему в кольце. Прикрепляем чип и новую антенну к внутренней печатной рамке, аккуратно намотав на неё антенну.

Теперь нужно вставить внутреннюю рамку в кольцо. Но сначала надо из напечатанной на 3D-принтере мастер-модели изготовить кольцо. Предварительно автор хорошенько отшлифовал мастер-модель мелкой наждачкой, сделав его идеально гладким.

Он рекомендует шлифовку наждачной бумагой 1000 в течение часа, затем наждачкой 1500 в течение часа, а затем мокрую шлифовку бумагой 2000 в течение часа. Но это для абсолютного идеала. А так, в принципе, можно пошлифовать 15 минут бумагой 1000 и всё.

Мастер-модель вставляется в пластилин (жёлтый) примерно наполовину, заливается силиконом (синий).

Всё это помещается в вакуумную камеру на несколько минут, чтобы удалить все пузырьки. Нужно подождать 24 часа, пока материал затвердеет, затем тщательно очистить материал с другой стороны, не снимая пока кольцо с формы или не нарушая его каким-либо образом, затем везде набрызгать разделительный состав (который облегчает отделение резины), а затем вылить другую половину из того же материала (или что угодно, что удобно). Вынимаем форму, освобождая место для эпоксидной смолы.

Как только вы сделали пресс-форму, вырежьте отверстие в силиконе и два небольших вентиляционных отверстия для пузырьков, как показано на фотографиях.

Теперь нужно положить внутрь рамку с микросхемой, обернуть силиконовую форму двумя резинками и залить шприцем в отверстие эпоксидную смолу. Всё это помещается в ёмкость с избыточным давлением при 60psi не менее чем на 24 часов, что должно выдавить пузырьки воздуха из отливки, чтобы их не было в окончательном кольце.

Автор говорит, что его кольцо работает в большинстве розничных магазинов, которые он посещает. Наверное, потенциальному хакеру проще считать данные с чипа, который расположен на руке, чем с карточки в кошельке, но в реальности автор с этим не сталкивался, ведь нужно поднести кард-ридер на расстояние примерно 2 сантиметра. Трудно сделать это незаметно.

Такое же кольцо можно сделать из любых радиочипов, а не только из банковских карт. Например, из радиобрелка для автомобиля. Ну и вместо кольца можно сделать браслет. Это даже проще: здесь больше места для крепления чипа и для антенны. Для нормальной индукции всё равно придётся обернуть антенну в несколько петель.

Сегодня многие предпочитают расплачиваться картами, выбирая контактный или еще более удобный бесконтактный способ оплаты. И если в первом случае все равно приходиться носить с собой кошелёк с банковской картой, доставая ее перед каждой оплатой, то во втором можно смело оставлять их дома, используя вместо подвязанные к счету гаджеты. Популярность последних стала настолько велика, что в последнее время все чаще встречаются народные умельцы, которые пытаются создать эти устройства собственноручно.

Как устроен чип банковской карты и сможет ли он работать без пластика

Банковская карта – это далеко не просто кусок пластика, который выступает неким физическим доказательством открытого счёта в финансовой организации. Многие современные карты поддерживают функцию бесконтактной оплаты, будучи оснащенными специальным чипом NFC.

Он представляет собой полноценный микропроцессор, который выполняет строго прописанные команды. Именно чип хранит всю информацию о банковском счёте, имея надёжный алгоритм защиты, в отличие от той же магнитной полосы.

Микропроцессор не выходит из строя под действием пыли, влаги и мелких царапин.

Чип также выступает идентификатором владельца карты, когда тот пользуется ей. Ввиду надежного протокола защиты чипов, в России официально запрещён выпуск карт без него.

Чип карты имеет сложное устройство, подделывать которое мошенники пока не научились. Он состоит из центрального процессора, нескольких видов памяти для хранения и записи информации и криптопроцессора, который служит защитой персональных данных.

Именно последний модуль реализует шифрование и генерирует случайные числа для осуществления уникальных транзакций. Криптопроцессор может быть расположен внутри или снаружи, в виде тонкой проволоки. В первом случае размер чипа больше, и достигает 8 делений.

И конечно же, вполне объяснимо, почему большинство отдает предпочтение именно бесконтактной оплате. Платить смартфоном, часами, брелоком или вообще рукой куда проще, чем каждый раз доставать пластик.

Поэтому сегодня так популярны кольца и браслеты с встроенным NFC-модулем. Другое дело, что некоторые умельцы не хотят отдавать по несколько тысяч за удобный гаджет, предпочитая устройства, изготовленные своими руками. Для этого из карты вырезается чип, и внедряется в новое устройство.

При правильном и аккуратном извлечении микропроцессора, он сохранит свою работоспособность, но только в бесконтактном ключе. Вернуть его в карту будет невозможно – банкомат просто не примет повреждённый пластик.

Что можно сделать из чипа, сохранив его функциональность

Чип отдельно от карты можно внедрить в кольцо из эпоксидной смолы, представив свое виденье PayRing, или в браслет. Для эксперимента лучше использовать дубликат основной карты, который можно получить в банке. Она будет иметь аналогичный номер, и привязку к главному счету. При этом возможность пользоваться картой в привычном понимании сохранится, поскольку будет запасная.

Важно! Карта должна поддерживать бесконтактные платежи. Определить это можно по значку RFID, в виде параллельных волн, похожих на обозначение Wi-Fi.

PayRing

Кольцо делается достаточно быстро, главное – правильно извлечь чип из карты, чтобы не повредить его. В противном случае все проделанные старания окажутся бессмысленными.

Алгоритм:

После того, как изделие будет готово, рекомендуется сразу его протестировать. И если что-то не вышло в первый раз, то всегда можно попробовать повторить эксперимент, запросив у банка очередной дубликат.

Браслет бесконтактной оплаты

Практически любой браслет можно превратить в платежное устройство. Для этого выполните четыре первых шага описанного выше алгоритма, и присоедините антенну к чипу. Места для контактов на нем хорошо заметны.

Полученное устройство можно вставить в детские электронные часы с разбирающийся конструкцией или в любой браслет с пластика. А вот металлические украшения не подойдут, поскольку они будут мешать передаче сигнала с чипа.

Некоторые умельцы после извлечения последнего просто закладывают его под чехол телефона, а если крышка пластмассовая, то и под неё. Это гораздо быстрее и удобнее, при условии, что крышка легко снимается, и для этого не нужно раскручивать крепления.

Гаджеты для бесконтактной оплаты – весьма удобны в использовании, позволяя экономить множество времени в длинной очереди. С ними можно просто поднести руку к терминалу и провести платёж без томительного ожидания сдачи и пересчета. К тому же, можно попробовать сделать такие самостоятельно, сэкономив вполне приличную сумму.

Возможно, многие уже слышали, о проблемах с картами Visa и Mastercard после введения санкций. А если срок действия карты заканчивается через пару недель или месяц и пластик нужен, то проблема действительно назревает. На защиту отечественных потребителей встали Российские банки продлившие срок действия карт Visa и Mastercard до физического износа или по-простому «бессрочно». Что выиграем от этого мы, обычные потребители и банки, давайте разбираться.

Возникает вопрос, а можно ли так делать? Оказывается, можно и несмотря на дату установленную на карте ее всегда можно продлить на любой другой срок. Это уже было апробировано во время затянувшейся пандемии. Ограничения на передвижение определенного круга лиц, удаленка и вывод часть работников на удаленку сделали свое дело. Поэтому банки пошли на уступки и продлили срок действия банковских карт международных платежных систем на неопределенное время или до физического уничтожения.

По условиям использования банковской карты срок службы считается всего три года (примерные расчеты, когда на карту происходит физическое и климатическое воздействие, устаревание чипа и магнитной ленты). Поэтому под эталон подвели всего три года эксплуатации. На самом деле, каждый банк сам решает, на какое время можно выпустить банковскую пластиковую карту и срок может быть до 20 лет. В том числе срок эксплуатации увеличился за счет замены электронных чипов на бесконтактную оплату, карта даже не извлекалась из кошелька или находилась далеко от плательщика. При этом физическое состояние карты было идеальное.

Если карты могут работать годами, тогда зачем срок действия?

На самом деле, почему срок действия пластиковой банковской карточки имеет ограничение, вот лишь три основных. А именно, за то время, пока выпущена карточка может поменяться технология считывания чипов и магнитных лент, поэтому сейчас уже довольно сложно встретить карты с одной лишь магнитной лентой или без установленного беспроводного модуля.

Второй и также немаловажный фактор — это защита ваших данных. Банковская карта хоть и выглядит маленькой и безобидной, но на самом деле имеет очень хорошую защиту от взлома, поэтому допотопные скиммеры мошенников уже не страшны.

Третий фактор. Любой банк не откажется от прибыли, а перевыпуск банковской карты в том числе после утраты или повреждения несет за собой небольшие денежные вливания от пользователя.

Почти все крупные банки решились на увеличение срока действия карт, ведь никому не интересно отпускать от себя клиентов и дарить их более сговорчивым финансовым организациям. Перечислять наименования банков не стоит, ведь действительно, это все те банки, которые всегда на слуху и их примеру последуют другие. Карта останется прежняя без замены на аналогичную с измененным сроком годности.

Тогда возникает вопрос ввода данных во время оплаты интернет-покупок. Ведь при заполнении присутствуют определенные поля содержащие в себе дату окончания действия карты. В этом случае при продлении срока действия пластиковой карты банк сообщает конечную дату во время продления или делает ее бессрочной. Тогда в поле со сроком действия нужно будет вписывать дату, которая указана на карте, несмотря на то, что он уже прошел.

Снятие денег в обычном банкомате тоже не станет проблемой, карта автоматически определится, а при бесконтактном методе ее даже не придется вставлять в банкомат.

Многие пользователи боясь блокировки действующих карт Visa или Mastercard бросились выпускать отечественный аналог в форме карты «МИР», но она очень ограничена в действиях. И если по России она будет отлично работать, то за границей ее могут просто не принять. Так как она имеет ограниченное подтвержденное количество стран. Как утверждают в ЦБ РФ, со временем круг банков будет только расширяться, но если вы не хотите испытывать проблем лучше перевыпустить карту с платежной системой UnionPay поддерживаемой в 180 странах мира. Но из-за ажиотажа время выпуска карт с китайской платежной системой UnionPay увеличено, а некоторые банки даже требуют оплаты.

Банковскими картами пользуется большинство жителей нашей страны. Даже у пенсионеров теперь есть по банковской карте, а то и по две. У всех банковских карт есть свои сроки действия. Этот срок указан на пластике.

Когда срок заканчивается, банковскую карту необходимо разрезать ножницами пополам, повредим магнитную полосу. Лучшим вариантом будет разрезать не на две части, а на четыре. Многие не обращают на эту рекомендацию внимания и просто выкидывают в урну. Замечали, когда при перевыпуске карты, если вы отдаетё свою старую карточку сотруднику банка, он разрезает её ножницами пополам. Он же не просто так это делает, а работает согласно инструкции.

К примеру, я свои старые банковские карточки не выкидываю сразу. Некоторые я разрезаю на части и с их помощью наношу термопасту при обслуживании компьютеров и ноутбуков. Часть карт не разрезаю и использую в разборе ноутбуков, очень удобно. Но в мусорное ведро, я никогда их не выкидываю, так сказать, в нормальном состоянии. Когда приходит время, тогда беру в руки ножницы и режу карточку.

Кто-то скажет, что эти рекомендации пустые - "всю жизнь выкидываю и ничего не происходит." Но, такой человек заговорит по-другому, когда проблема коснется именно его. Так почему не потратить 10 секунд своего времени и не решить проблему со старой карточкой?

Любые банковские карты на пластиковом носителе содержат конфиденциальные сведения о пользователях. Она содержится на голограммах, магнитной полосе, цифровых и буквенных кодах. Завладев данными картами пользователь может быть подвергнут атакам мошенников. Мошеннических схем - "вагон и маленькая тележка". Зачем вам нужен риск утечки данных?

На канале я часто публикую статьи о тех или иных схемах, привожу конкретные примеры, когда попадаются люди. Многие посетители канала говорят, что схемы старые и все о них знают, тогда почему люди продолжают попадаться? Мне кажется, что о мошенничестве в интернете, необходимо рассказывать везде, где это только уместно, чтобы максимальное количество людей смогло стать более бдительными и сообразительными. Чтобы не отдавали свои деньги мошенникам.

Если банковская карта еще действительна, но вы не планируете её больше использовать. Обязательно закройте счёт, а потом разрежьте карточку. За некоторые карты, вам будет начисляться комиссия за обслуживание, хотя вы её не используете. Баланс может стать отрицательным, могут начисляться пени. Особенно обратите внимание, если пользуетесь кредитными картами. У некоторых банков действия срока может продлеваться автоматически. Зачем тогда платить?

Либо у вас зарплатная карта, за обслуживание которой платил работодатель, но по какой-то причине вы ушли с работы, а карта осталась. За обслуживание карты, возможно придется оплачивать придется теперь вам.

Если вы закрыли счет кредитной карты, желательно получить официальную справку из банка и убрать в папку. Это необходимо, чтобы к вам не было никаких вопросов, на случай каких-то непонятных ситуаций, в том числе после действий мошенников.

Не выбрасывайте карту или её остатки около банков, банкоматов или в местах скопления людей. Лучше выкинуть там, где никто не заметит.

Спасибо за внимание, не забываем подписываться на канал, чтобы не пропускать новые публикации. А кто подписался, буду благодарен за "лайк".

Приглашаю всех желающих посетить и поддержать мой второй канал на Яндекс.Дзен - "Денежный путь" , где публикую интересные материалы об обществе и психологии личности. О том, как поменяв мировоззрение, можно добиться успеха и увеличить свой доход.

Автор статьи

Читайте также: