Как устроена банковская карта

Обновлено: 18.04.2024

Держателем хотя бы одной банковской карты является практически каждый совершеннолетний гражданин. Но не все имеют полное представление о содержащихся на ней реквизитах, что они означают и для чего служат. Цвет и дизайн карт могут меняться в каждом конкретном случае, однако, основные стандарты для всех едины. Рассмотрим подробнее, как выглядит банковская карта, ее внешний вид и как устроена, а также ее размеры.

Размер банковской карты.

Для приведения пластиковых карт к единообразному виду был разработан стандарт ISO/IEC 7810 (ID-1) для идентификационных карт. Большинство современных банковских карт соответствуют именно ему. На основании установленных норм банковская карта имеет следующие размеры:

Размер банковской карты в сантиметрах:

- Длина 8,56 сантиметров;

- Ширина 5,398 сантиметров;

- Толщина 0,076 сантиметров.

Или в миллиметрах:

- Длина 85,6 миллиметров;

- Ширина 53,98 миллиметров;

- Толщина 0,76 миллиметров.

В свою очередь, для каждого из параметров допустима определенная погрешность в размерах для:

Банковская карта имеет не строго прямоугольный вид, а закругленные углы. Радиус закругления, как правило, составляет от 2,88 до 3,48 миллиметров. Основным материалом в изготовлении служит пластик.

Цветовая гамма не имеет строгих критериев и устанавливается самим банком. Лицевая сторона может быть выполнена в дизайнерском стиле с использованием узоров, рисунков, а также иных изображений. А вот, тыльная сторона в основном имеет однотонное оформление.

Как выглядит банковская карта с лицевой стороны?

1. Логотип и наименование банка эмитента.

Эмблема банка, как правило, наносится на верхнюю область карты в левом или в правом углу. Наличие логотипа идентифицирует принадлежность продукта к конкретному банку и содержит фирменный знак и название организации, выдавшей карту клиенты. Неофициально карта служит некой визитной карточкой банка, поэтому к оформлению и маркировке подходят очень тщательно.

2. Номер карточки.

Основной реквизит пластиковой карты, который содержит уникальную последовательность цифр. Номер поделен на блоки по четыре цифры и состоит, как правило, из 16 символов. Однако, это не строгое требование и их количество может варьироваться от 15 до 19 знаков. Это зависит от принадлежности к платежной системе и каждого конкретного банка. Номер карты привязывается к банковскому счету клиента. Так, при проведении операций по карте не обязательно указывать номер счета, а достаточно лишь ввести номер банковской карты.

Стоит отметить, что первая цифра определяет принадлежность к платежной системе и может указывать следующие их виды:

- 2 — Мир;

- 3 — American Express, Maestro, а также JCB International;

- 4 — VISA;

- 5 — MasterCard, а также Maestro;

- 6 — China UnionPay или Maestro;

- 7 — УЭК.

3. Обозначение платежной системы.

Данный логотип указывает на принадлежность карты к конкретной платежной системе. От ее типа зависит то, какая система отвечает за проведение транзакций по карте. На этом месте могут располагаться эмблемы:

- MasterCard;

- Visa;

- Maestro;

- Мир;

- American Express;

- И логотипы других систем.

4. Срок действия банковской карты.

Период активности карты располагается в центральной части под номером. Формат нанесения MM/YY, где MM – номер крайнего месяца, в котором карта будет действовать и YY – две последние цифры года, до которого картой можно пользоваться. При превышении этого срока, карта теряет свой функционал и ее необходимо заменить на новую. В зависимости от карты срок действия может составлять 1, 3 или 5 лет.

5. Имя и фамилия владельца карты

Наносятся на карту путем эмбоссирования, как и ее номер, латинскими буквами. Располагаются в левой нижней части под сроком действия банковской карты. Наличие фамилии и имени держателя карты является отличительным признаком персонализации. Однако, не на всех картах они могут присутствовать. Например, на моментальных картах данный атрибут отсутствует, а вместо него может наноситься фраза «MASTER ACCOUNT» или иная «заглушка».

6. Четырехзначный код.

Данный номер наносится под первой цифровой группой номера карты и дублирует ее. Каждая цифра должна совпадать с цифрой основного номера, а также их последовательность. Наличие номера призвано обеспечить дополнительную безопасность для банковской карты. Любое несоответствие является признаком подделки.

7. Электронный чип.

Электронный чип представляет собой вмонтированный в корпус карты микропроцессор. На нем хранятся данные о владельце и о самой карточке. На его основе происходит идентификация реквизитов во время использования карты в терминалах и банкоматах.

Вместе с тем, под именем пользователя карты может наноситься наименование организации, если карта привязана к конкретной компании. Например, является частью зарплатного проекта.

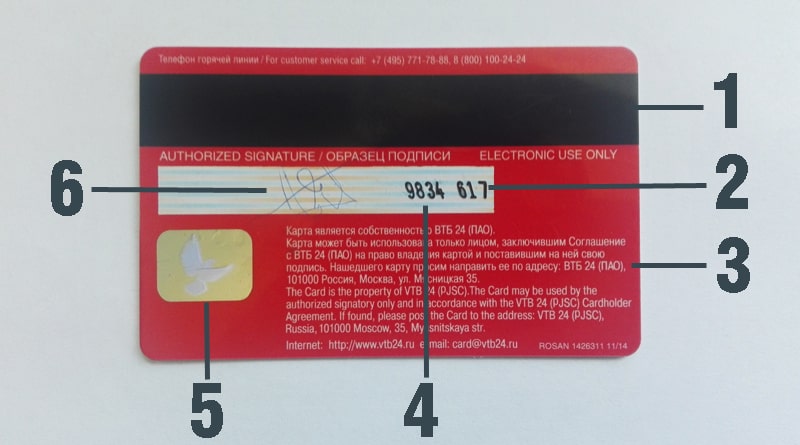

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

На любой банковской карте есть магнитная полоса, которая обеспечивает оплату. Практически на всех картах есть и чип с микропроцессором, и также у многих карт – еще и бесконтактный модуль. Но не все клиенты банков знают, как и что из этого работает – и что может нести в себе риски мошенничества. Мы вместе с экспертами в этом разобрались и готовы рассказать вам о самом главном.

Как происходит оплата картой

Расплачиваясь банковской картой или снимая с нее наличные, держатель карты использует деньги с карточного счета, к которому привязана карта. То есть, карта – лишь ключ к счету, и сама по себе без счета будет лишь куском пластика. В зависимости от банка к одному счету может быть привязано несколько карт (основная и несколько дополнительных), а в некоторых ситуациях к одной карте могут подключаться несколько счетов (услуга мультивалютного счета).

Соответственно, от банковской карты требуется одно – обеспечивать быструю, удобную и при этом безопасную оплату в нужный момент и в нужном месте. Для этого у банковской карты есть как минимум четыре варианта использования:

- магнитная полоса – обычно на вдоль задней стороны карты в верхней части пластика;

- электронный чип – на лицевой стороне;

- бесконтактный модуль – он срабатывает, если приложить карту к терминалу, который тоже поддерживает эту технологию;

- токенизированная карта в смартфоне – через платежный сервис Apple Pay, Google Pay, Mir Pay, Samsung Pay или аналогичный. Срабатывает как и бесконтактный модуль в карте, но на смартфоне должен быть включен NFC.

Столько разных интерфейсов на карте появилось по мере развития безналичных платежей. Изначально терминалы оплаты поддерживали только магнитные полосы – картой нужно провести через специальный модуль на терминале, но из-за недостатков технологии это может срабатывать не с первого раза.

Также оказалось, что магнитную полосу легко скопировать – этим пользовались мошенники, которые через скиммеры захватывали данные магнитной полосы и изготавливали дубликат карты. Чтобы избежать этого, на картах появились электронные чипы. Если оплата по карте или снятие наличных происходит через чип, то данные карты защищены гораздо лучше – скопировать данные чипа гораздо сложнее. Как рассказал нам Виталий Арбузов из INPRO.digital, технологию назвали EMV, по первым трем буквам компаний, которые участвовали в проекте – Europay, Mastercard и Visa.

А чтобы ускорить оплату и разрешить не вводить пин-код при покупках на небольшие суммы, были введены и бесконтактные модули. Картой «Мир» можно рассчитаться бесконтактно на сумму до 3000 рублей и не вводить при этом пин-код (правда, чтобы снять наличные в банкомате на любую сумму, код ввести нужно).

При этом, по словам основателя TalkBank Михаила Попова, и чип, и магнитная полоса содержат в себе одну и ту же информацию – это все данные, которые нужны для идентификации держателя карты. В частности, ее номер, срок действия, держатель, и т.д. Фактически чип, магнитная полоса и бесконтактный модуль – это просто информация, которая позволяет банку понять, что эта карта существует, что ее выпустил конкретный банк, что она не заблокирована и ее использует ее основной держатель.

На практике почти все выпускаемые в России банковские карты и большинство POS-терминалов в магазинах поддерживают бесконтактную оплату, поэтому именно такой способ оплаты будет самым частым – банально благодаря своему удобству.

Что будет, если полоса или чип повредились?

С марта 2022 года карты систем Visa и Mastercard российских банков не работают за границей, а с выпуском новых карт могут возникнуть проблемы (вплоть до отсутствия «болванок» для карт). По этой причине банки объявили о продлении сроков действия выпущенных ранее карт – кто-то на несколько лет, а кто-то – вообще бессрочно.

Но по факту срок действия карты будет ограничен сроком физической пригодности карты. Говоря проще, картой можно будет пользоваться, пока она окончательно не износится. И в данном случае быстрее всего изнашивается магнитная полоса на карте. Размагнититься карта может по трем причинам:

- воздействие магнитного излучения – от другого магнита, от долгого соседства с электроприборами, с микроволновой печью, и т.д.;

- механическое воздействие – если носить карту в одном кармане с ключами, на полосе появятся царапины, из-за которых она может выйти из строя;

- перегрев карты – например, если оставить ее под стеклом автомобиля в жаркий день.

Повредить другие части – чип и бесконтактный модуль – можно только механически. Например, если сильно согнуть карту, может повредиться антенна бесконтактного модуля – как рассказал нам Михаил Попов, схема микроэлементов расположена по всей длине карты, и в случае механического воздействия из строя может выйти вся карта.

Если же в карте сломалось что-то одно, то использование карты может быть под вопросом, говорит эксперт. Так, чип и магнитная полоса содержат одну и ту же информацию, поэтому:

- при выходе из строя магнитной полосы можно дальше продолжать пользоваться оплатой через чип (если терминал это поддерживает);

- если сломался чип, а полоса работает , то оплатить покупку только полосой может быть проблематично. Так, в самой полосе зашифрована информация о том, есть ли у карты чип. И если он есть, терминал запросит именно его – и если чип вышел из строя, расплатиться картой не получится. Но если терминал поддерживает оплату только магнитной полосой, то оплата пройдет;

- если вышел из строя чип, то бесконтактная оплата, скорее всего, работать тоже не будет . Бесконтактный модуль – это антенна, которая реагирует на магнитное поле терминала и пропускает сигнал через чип, выдавая информацию обратно терминалу. Если чип вышел из строя, то бесконтактная оплата тоже работать не будет. А вот с магнитной полосой бесконтактный модуль не связан – это дублирующие друг друга интерфейсы.

И, конечно, даже если на карте выйдут из строя одновременно магнитная полоса, чип и бесконтактная антенна, оплачивать покупки смартфоном можно будет и дальше. В смартфоне карта токенизируется по ее реквизитам – номеру, сроку действия и коду безопасности. Физическое состояние карты никак не влияет на возможность платить ею через смартфон или в интернете (причем это можно делать и с виртуальной карты, которая не имеет пластикового эквивалента).

Но если карта повредилась, лучше перевыпустить ее в банке на новую. Обычно банки берут за перевыпуск карты по инициативе клиента определенную плату, однако при физическом выходе карты из строя замена может быть бесплатной.

Где больше всего рисков мошенничества?

Мошенничество на аппаратном уровне – скиммеры, камеры и накладки на клавиатуре – были актуальны, когда большая часть банковских карт выпускалась без чипа, только с магнитной полосой. Злоумышленник мог скопировать данные с магнитной полосы карты через скиммер, затем записать на видео или зафиксировать через накладку на клавиатуру пин-код, который вводит клиент. Потом данные полосы записывались на «болванку», с которой мошенники без проблем снимали все деньги.

Сейчас большинство карт выпускается с чипом, который через скиммер скопировать нельзя (да и вообще клонировать данные на нем – очень и очень сложно), поэтому такая схема постепенно уходит в прошлое. Но остаются два риска:

- мошенник может скопировать магнитную полосу у карты с чипом , «клонировать» эту карту на болванку, а потом найти банкомат, который считывает магнитную полосу, но не «умеет» работать с чипами (иначе он откажет в транзакции, не найдя чипа на карте). Это должен быть явно очень старый банкомат, которых постепенно становится все меньше;

- мошенник может зафиксировать пин-код через камеру или накладку на клавиатуру, а потом украсть у клиента саму карту. Наличие пин-кода позволит злоумышленнику снять с карты всю сумму сразу, а не пытаться сделать перевод онлайн по реквизитам карты (без доступа к телефону жертвы это все равно невозможно).

Таким образом, если клиент расплачивается картой с чипом или снимает с нее наличные, а банкомат или терминал умеет работать с чипами, то такая операция считается подлинной (то есть, риски оплаты «клоном» карты – практически нулевой). Если же какой-то банк еще использует терминалы или банкоматы, работающие только с магнитной полосой, а карта у клиента с чипом – то в любой спорной ситуации виноват будет банк (ведь у клиента защищенная карта). Это работает и в другую сторону – клиент с картой, у которой есть только магнитная полоса, менее защищен при работе с банковским оборудованием, поддерживающим карты с чипами.

Другими словами, прав будет тот, у кого чип – либо на самой карте, либо в виде поддержки устройством карт с чипами.

Что касается бесконтактной оплаты картой, то здесь украсть деньги можно только одним способом – похитить саму карту, а потом расплачиваться ею на суммы меньше порога, требующего ввести пин-код. Расплачиваться до того момента, как жертва обнаружит пропажу карты и заблокирует ее через банковское приложение (или же пока на карте не закончатся деньги). Это уголовно наказуемое деяние, которое легко раскрывается – на кассах супермаркетах и в небольших магазинах всегда есть камеры видеонаблюдения. Поскольку время покупки всегда фиксируется банком, найти на записи злоумышленника будет очень легко.

А вот «страшилки» о том, что воровать деньги с карты могут в общественном транспорте – поднеся терминал к карману, выглядят сильно преувеличенными. Для этого злоумышленнику придется оформить фирму или ИП, оформить РКО в банке, подключить эквайринг, получить терминал, а после кражи денег – подождать несколько дней, пока платеж картой зачислится на счет, а потом вывести его. Скорее всего, кто-то из жертв заподозрит это гораздо быстрее, чем деньги будут выведены из банка.

Следовательно, самый опасный с точки зрения мошенничества способ платежа – это магнитная полоса, но благодаря развитию банковских технологий даже этот риск сведен к минимуму.

Риски оплаты смартфоном

Сейчас в России расплачиваться через смартфон можно, в основном, только через Mir Pay – платежные сервисы Google Pay и Apple Pay с российскими банками уже не работают.

При привязке карты к платежному сервису она токенизируется в смартфоне. Это означает, что в устройстве сохраняются ключи для быстрого доступа к оплате – они обеспечивают своего рода переадресацию на данные банковской карты (причем в смартфоне данные карты не хранятся).

Привязать карту к смартфону можно, зная ее реквизиты и имея доступ к номеру телефона, на который карта оформлена. Соответственно, привязать к своему смартфону найденную на улице карту не получится – для этого нужен ее реальный держатель.

Тем не менее, стоит учитывать один важный момент: мошенники часто используют методы социальной инженерии, и один из таких методов – выманивание сначала данных карты, а потом и кода подтверждения ее привязки к смартфону. Затем злоумышленник может оплачивать покупки со своего смартфона картой, даже не имея ее при себе (и держатель карты может не сразу об этом догадаться).

В остальном оплата картой через смартфон относительно безопасна – если потерять его, то для оплаты нужно разблокировать экран. Для этого нужен либо отпечаток пальца владельца гаджета, либо пин-код для разблокировки экрана – без установленной блокировки экрана эти платежные сервисы работать не будут.

Впрочем, и здесь могут быть неоднозначны ситуации – раньше мы писали о случае, как у девушки «увели» iPhone, как-то его разблокировали, оформили несколько кредитов в разных банках и вывели миллионы рублей со счетов. Однако при грамотном использовании гаджета и соблюдении всех правил безопасности больших рисков в такой форме оплаты нет.

На самом деле чип на карте - это полноценный микрокомпьютер, и порй весьма сложный.

Я как-то уже писал об этом кратенько, когда говорил, что на карте даже установлена своя собственная операционная система . А сегодня поговорим о том, какие устройства и возможности есть на чипе банковской (и не только) карты.

Ну, без центрального процессора никакой компьютер работать не сможет. Поэтому это устройство идет первым пунктом. Кстати, на всякий случай объясню, что эта многоножка делает вообще. Самое сердце микропроцессора - его Арифметико-Логическое Устройство (АЛУ). Точнее, не сердце, а его "думалка". Другой орган, может и поважнее сердца. Именно этим местом процессор выполняет конкретную операцию над числами (операндами). А какую именно операцию - определяется по текущей команде программы. Процессор этим своим АЛУ умеет выполнять строго ограниченный набор операций. "Строго ограниченный" - не значит "маленький", а значит "ничего другого сверх того, что есть в этом наборе". И именно этим разнообразием (в некоторых случаях весьма большим) команд и обеспечивается универсальность микропроцессорного устройства. До изобретения процессора устройства могли выполнять только строго заданную операцию (пусть даже и весьма сложную). А с появлением процессора возникла возможность на одном и том же устройстве выполнять разные операции, да еще и определяемые без изменения структуры устройства, одним написанием программы.

Так, прошу прощения за графоманские спазмы, дальше постараюсь их избегать.

Микрочип пластиковой карты содержит микропроцессор разрядностью 8, 16, или уже даже 32 разряда. Т.е., как мы видим, вполне серьезная такая штука. Обычно это RISC-процессоры, которые зарекомендовали себя как устройства с более прогнозируемым временем выполнения разных команд (тот самый "строго ограниченный набор операций"). Все потому, что каждая команда выполняется за один такт процессора. Противоположный подход, с б о льшим набором команд, выполняющихся за разное количество тактов - в архитекутре CISC.

Частоты, на которых работают микропроцессоры карт, лежат в диапазоне 1-33 МГц, но у рекордсменов показатели достигают 66 МГц при разрядности в 32 бита. А может быть, сейчас уже и выше.

Кстати говоря, чиповые карты называются "микропроцессорными", хотя термин этот не совсем точен. Дело в том, что на самом деле чип карты представляет собой, скорее, микроконтроллер, или даже более того - SoC (System-On-Chip), целую систему. Тогда как микропроцессор - это просто главный узел микроконтроллера (или системы на чипе). Говорю это потому, что в чипе карты присутствует еще весьма большое количество других устройств. Переходим к ним.

На чипе карты размещена еще память, причем целых три вида. Это ROM (память только для чтения), RAM (оперативная память, на чтение и запись) и EEPROM (электрически перепрограммируемая память, энергнонезависимая; для простоты - что-то вроде флэшки, но не флэш, там немного другая технология).

Примерно в 4 раза больше места на чипе занимает 1 бит памяти EEPROM. Дополнительное место уходит на то, чтобы добавить структуры управления ячейкой памяти. Содержимое этой памяти не зависит от наличия питания.

И максимальное место, в 16 раз (!) больше, занимает RAM. Все потому, что реализуется ячейка такой памяти с помощью триггеров, а это такие устройства, для которых надо использовать несколько транзисторов (плюс пассивные элементы), что и требует соответствующего места.

Так вот, размер ROM обычно 16-196 Кб, хотя есть карты с размером ROM более 256 Кб. В эту память прошивается операционная система и системные приложения.

RAM вмещает обычно от 256 байтов до 4 Кб. Для Java-карт размер обычно лежит в пределах от 4 до 8 Кб, хотя на рынке есть предложения до 16Кб. Небольшая, правда? Здесь хранятся переменные программы, буферы и проч. С отключением питания эта память превращается в тыкву.

EEPROM обычно вмещает от 2 до 72 Кб, но известны карты с размером до 1 Мб. Прям почти целая флэшка в бумажнике. Чем хороша эта память - при отключении питания она все сохраняет. Здесь хранятся ключи, журналы, настройки, да и вообще любые файлы.

Из более-менее экзотических устройств, пожалуй, упомним еще генератор случайных чисел. Дело в том, что в криптографических вычислениях широко применяются случайгые числа. От генерации ключей до добавления случайного числа в подписываемый запрос. Но тут есть нюанс. В обычных компьютерах специального устройства, которое было бы источником случайных чисел, нет. В них используется генератор псевдослучайных чисел. Для формирования числа используется разнообразная информация, преимущественно - текущие показания (в микро-тиках) часов реального времени. Но числа, которые генерирует этот генератор, не являются абсолютно случайными, и в таких чувствительных вещах, как криптографические вычисления, их использовать недопустимо. Кстати, вспомнил, что одна преступная группировка разработала способ обыгрывать игровые автоматы, потому что в них использовался генератор псевдослучайных чисел. Там какой-то непростой такой алгоритм был. Интересная схема, где игрок через телефон (специально разработанное приложение) фиксировал время реакции программы в какой-то момент времени, это значение сообщники использовали для расчетов ставки. Собственно, главное, что из этого следует - если есть "псевдо" в случайности, то безопасность резко снижается. Поэтому на карте может быть специальное устройство, которое генерирует по-настоящему случайное значение.

Для взаимодействия с внешним миром на чипе есть еще такая штука - UART, асинхронный приемо-передатчик. Именно его лапки выведены на контактные площадки карты. У карты ведь нет ни монитора, ни терминала, а взаимодейтсвовать с внешним миром ей как-то надо. Вот этим и занимается это устройство.

Кроме него на карте может быть еще. Та-дам. USB-интерфейс!

Если на карте не шесть площадок, а восемь, то с большой вероятностью нижние две, которые в стандарте обозначены как "зарезервированные для будущего применения", подразумевают подключение по USB v1.1 (до 12 МБит/с, на всякий случай).

Ну и чтобы все эти устройства на чипе могли между собой взаимодействовать, там есть еще всякие контроллеры типа контроллер доступа к памяти, контроллер магистральной шины, тактовый генератор (до какого-то момента, кстати, тактового генератора на картах не было, использовался сигнал тактирования, подаваемый терминалом) и много других служебных устройств.

Как видите, весьма непростой кусочек кремния лежит в вашем кошельке.

Подписывайтесь на канал "Технологии Денег" в Яндекс.Дзен и Телеграм ! У меня много интересного материала!

Полезная информация

Где чип в карте

Карточки с чипом или смарт-карты – пластиковые карточки стандартного размера со встроенным микропроцессором (чипом) для хранения информации. Чип представляет собой почти полноценный компьютер, в котором данные защищены криптографическими алгоритмами, и информацию невозможно скопировать при непосредственном подключении к чипу, поэтому практически невозможно сделать дубликат.

Чип имеет форму квадрата или прямоугольника расположенного слева от карты под логотипом и названием банка

Чип имеет форму квадрата или прямоугольника, расположенного слева от карты, под логотипом и названием банка. Модуль внедряется с помощью специального клея, который вступает в химическую реакцию с пластмассой карты, благодаря чему его невозможно извлечь без повреждения пластика.

Где находится чип в карте

Современные платежные карты выполняют все больше функций и имеют более сложную конструкцию. В настоящее время большинство из них имеют встроенную микросхему, содержащая память и процессор, который позволяет хранить большое количество данных, чем магнитная полоса, и гарантирует высокий уровень безопасности во время операций, проводимых пользователем.

Чтобы понять, реализована ли в вашем пластике функция быстрой оплаты, посмотрите маркировку с лицевой стороны. Если на лицевой стороне карты есть значок антенны, значит в карте имеется чип .

Где в карте nfc чип

В первую очередь, определите, где NFC-чип в телефоне. Это может потребовать терпения, потому что у смартфона обычно очень небольшая антенна, и нужно её «нащупать» картой. Обычно NFC-чип находится сзади в верхней части устройства. Водите картой по задней части телефона, пока чип не среагирует на неё.

В последние пару лет NFC-система устанавливается в пластик по умолчанию

Near Field Communication (NFC -технология беспроводной передачи данных малого радиуса действия, которая дает возможность обмена данными между устройствами, находящимися на расстоянии около 10 сантиметров.

NFC устройство работает на частоте 13,56 МГц и состоит из считывателя (ридера) и антенны, или из метки и антенны. Ридер генерирует радиочастотное поле, которое может взаимодействовать с меткой или с другим ридером. Ридер — это устройство NFC, работающее в режиме активной коммуникации. Метка — это устройство NFC, которое работает в режиме пассивной коммуникации.

В пластике содержится чип NFC (Near Field Communication, переводится как «коммуникация ближнего поля»), он по радиоканалам передает сведения о прошедшем платеже в банк. Чтобы активно использовать данную инновацию необходимо наличие устройства, которое могло бы принимать радиосигналы. Поэтому расплатиться посредством карты с NFC можно только в местах, где установлены POS-терминалы.

В последние пару лет NFC-система устанавливается в «пластик» по умолчанию, так что нет необходимости заказывать ее в виде дополнительной функции. Речь идет только об именных дебетовых и кредитных картах. Узнать можно по специальному знаку в виде волны, присутствующему на банковской карте, а также на специальном оборудовании для транзакций.

Где находится чип в банковской карте

Чип это встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или терминале.

Встроенный чип присутствует на микропроцессорных картах. Содержит всю информацию по карте. Карты с чипом более безопасны, чем с магнитной полосой. Подделать их гораздо сложнее. Чисто микропроцессорные карты встречаются редко.

Банки выпускают комбинированные карты, где есть и чип, и магнитная полоса. Сегодня их стали предлагать все кредитные организации. Чип находится на внешней стороне карты под логотипом и наименованием банка.

Микропроцессорные карты с чипом

Мошеннические операции по картам с чипом практически невозможны. Кроме того, чип не так подвержен механическим повреждениям, как магнитная полоса, и это увеличивает срок действия банковской карты.

Также микропроцессор дает возможность расширить объем дополнительных услуг, предоставляемых держателям карт, за счет размещения на нем нефинансовых приложений для участия в программах лояльности, бонусных программах и др.

Иногда пользователи банковских карт не знают, какие данные можно передавать третьим лицам, а какие нет. Сергей Драница, управляющий Отделением Кемерово Банка России, рассказал, как устроена карта и какие сведения нужно скрывать от посторонних.

Рассмотрим элементы банковской карты.

Фоновую картинку на стандартной карте выбирает банк. В некоторых банках за небольшую сумму вы можете выбрать дизайн карты, загрузив свою картинку или фото. Главное — не нарушать авторские права.

1. Номер карты

В номере карты может быть 13, 15, 16, 18 и даже 19 цифр. Самый распространенный вариант — 16 цифр.

Номер вашей карты и номер вашего банковского счета — это не одно и то же. К одному счету можно выпустить несколько карт.

2. Логотип платежной системы

Кроме логотипа платежной системы, на карте могут быть указаны логотип эмитента и/или компании-партнера.

Карты бывают кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами) или кобейджинговые (совместные карты обычно двух платежных систем). На таких картах логотипов будет больше.

3. Наименование банка

На карте указывают наименование банка-эмитента, выпустившего карту.

4. Срок действия карты

У карты есть срок годности. Месяц и год окончания действия карты указаны в формате "00/00". Если на карте указано 04/20, она будет действовать до 30 апреля 2020 года включительно. Банк автоматически перевыпустит карту и пригласит клиента её забрать.

5. Имя держателя карты

Имя держателя карты указано (или эмбоссировано, то есть выдавлено) на карте латинскими буквами. Карты бывают как именными, так и неименными (в таком случае имя держателя на карте не указывается).

6. Чип

Встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или терминале.

7. Магнитная полоса

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

С 2015 года Банк России запретил банкам выпускать карты только с магнитной полосой — на всех картах для безопасности платежей должен быть чип. Пока можно встретить карты с магнитной полосой без чипа — это карты, которые были выпущены до 2015 года и все еще действуют.

8. Голограмма платежной системы

Один из способов защиты карты от подделки — голограмма. Голограмма может располагаться и на лицевой стороне карты.

9. Полоса для подписи

На оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Распишитесь на карте, когда получите ее, без подписи держателя карта недействительна. Некоторые карты выпускаются без полосы для подписи.

10. Данные банка

Банк, выдавший карту, указывает свой номер телефона и адрес. Выпишите эти данные и храните под рукой. По этому номеру нужно обращаться в банк, если вы, к примеру, потеряете карту и ее придется срочно заблокировать.

11. Код проверки подлинности

Его еще называют CVV (Card Verification Value) или CVC (Card Validation Code) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью. Код подлинности ни в коем случае нельзя передавать третьим лицам.

Тоже касается ПИН-кода и пароля подтверждения из СМС. Как бы вас не просили, помните, банки никогда не просят такие данные. Наоборот, они постоянно напоминают, что сообщать их никому не следует – ни при каких обстоятельствах.

Автор статьи

Читайте также: