Как зарабатывает банк с дебетовых карт

Обновлено: 26.04.2024

Подскажите, сталкивался кто-нибудь с таким предложением ? Скопирую письмо что получил и ниже вставлю. Какие могут быть последствия? Или реально так мутят и люди деньги получают?

Цитата «Здравствуйте, есть люди в банках, от вас справок не требуется.

Первый вариант: Условия для плохой КИ и с долгами, получение в вашем городе : регистрация РФ. От 18 лет

Срок получения 4-7 дней

Схема такая: Даю ссылку, заполняете анкету на дебетовую карту, получаете карту,

оповещаете меня, я собираю документы и ставлю вам одобренную сумму, затем в течении 2-3 дней вам звонят из банка с предложением кредита, картой или наличными на ту сумму которую вы мне закажите.

(карта нужна чтобы сделать вам хорошую историю в банке а так же для данных для кредита) она бесплатная. В Банке не должны знать что вы это делаете для кредита иначе карту не выдадут.

Получаете кредит и переводите мне 10 % на карту Сбербанка.

Наличные от 50 до 1 млн.

ставка 13%-17% годовых.( получаете в банке)

Мои услуги 10% от суммы кредита, вы мне переводите в этот же день после получения кредита( на карту сбербанка)

Предоплат, всевозможных оплат документов и прочего нет. Не оформляем Кавказ.

Возможно оформление сразу несколько кредитов в банках партнерах сумма до 4.5 млн.

Хоум кредит банк – 1 млн 14% годовых до 8 лет

Альфа-1 млн 14% годовых до 7 лет

Тинькоф-700 14% годовых 5 лет

Росбанк – 1 млн 12% 7 лет

Если все устраивает давайте приступим отправлю ссылку на анкету.

(частые вопросы: через действующие карты не сделать кредит, ПРЕДОПЛАТ НЕТ.

Если не оплачиваете наши 10% от кредита, вам подключают страховку к кредиту это наша гарантия)

Второй вариант: Условия для нулевой КИ : суммы от 4 до 5 млн комиссия 25%. От 26 лет. Присутствие в Москве сначала вас проверяем потом приглашаем на получение,от вас фото паспорта разворота, регистрации, 19 стр. оплачиваем билет до москвы и проживание в хостеле пока оформляем кредит 2-3 дня.(не оформляем Крым и Кавказ) если работаем по этому варианту звоните сразу по номеру»

Вы всерьез допускаете возможность что это реальная финансовая помощь? На вас оформляется карта, вас кидают на деньги, опционально - получают от вас доступ к он-лайн банку чтобы взять кредит, после чего вы остаетесь с кредитом и всеми проблемами которые у вас будут от участия в этой "схеме", а все деньги уходят на подставные карты после чего их уже никто не найдет.

Не верьте всему что вам в интернете наобещают, они не несут за это никакой ответственности, зато вы будете нести все финансовые обязательства по всем документам где будет ваша подпись.

Тут всё понятно, тот же Альфа-банк платит агентские за оформление дебетовой карты в районе 2к, чел в агентском кабинете заполняет ваши данные, вы получаете карту, чел получает комиссионные, ну а с кредитом скажет, что сорян не получилось) вот и вся схема)

Спасибо большее всем за ответ, очень нужно было ваше мнение!

Развод : ! НЕ ВИДИТЕСЬ !

Вам выпал шанс окунуться в головокружительный лохотрон!

Работал в банке с кредитами, полная чушь, такое вообще можно не читать сразу.

Только есть Вы и банк напрямую без посредников. И дешевле всегда кредитная карта, даже если обналичивать, ну не считая лояльных клиентов им денежные дешевле дают. Удачи)

Вас могут не только на кредит развести, но и подставное ооо открыть, обманывать других людей, показывая данные, мол, я добропорядочный, вот паспорт, паспорт можно легко проверить, настоящий или нет

Какая инт статистика у топикстартера:)

Поле для развода безгранично. От обнала до просто выдачи заведомо левых кредитов, но там хоть по УК тебя не притянут напрямую.

Если есть желание остаться с невыплаченным кредитом в несколько миллионов и/или уехать в места не столь отдаленные за мошенничество, то схема вполне достойная. Особенно если ты готов раздавать сканы своего паспорта направо и налево

Кроилово всегда ведёт к попадалову.

Новые схема от мошенников "из банка". Развод в 3 звонка

Если лень читать, скажу - меня не кинули, в посте я рассказываю как они ведут себя, что говорят, как усыпляют бдительность и входят в доверие.

Итак, они обучены, они аккуратны. Но их цель до сих пор кинуть вас на деньги. Это уже не те, что играли на короткую позицию. Эти работают на долгосрок. Выше риски, и возможно выше доход. Дальше я коротко и нескушно(нет) расскажу как меня разводили в несколько звонков.

Звонок первый. Прикормка

- Добрый день Иван Иванович, вы оформили кредитку и я звоню, чтобы уточнить в каком отделении вы хотите получить.

Прокол - при оформлении карты ты уже выбираешь где получишь или куда ее привезет курьер. Короче звонка не должно быть в принципе, если даже вы действительно заказали карту.

Ну почти любой тут, видя баг, скажет - я не оформлял. И тут вы сели на поезд, поздравляю. Дальше она предупредит, чтобы вы !никому не сообщали свои данные, ведь мошенники всегда спрашивают данные!. Карты, коды и т.д.

И это очень важный тригер, который они используют в дальнейшем. Далее оператор нальет формальной воды и скажет чтобы ты ждал службу поддержки.

Ну тут есть ощущение, что это мог быть мошенник, но какой ему прок от тебя, ведь он ничего не получил. Но это только начало розыгрыша. Едем дальше.

Звонок второй. Наживка.

Звонит другой оператор, представляется по ФИО, будто это знак, что они открыты перед тобой, но это пережитки уловок прошлых лет и мало кто на это клюет сейчас. Этот человек оказался уже покруче, ведь у него есть данные вашей заявки (организация, оклад, короче все что указываете в оформлении кредитки), скорее всего купив которую, они и получили вас в число потенциальных лохов. Задача этого этапа вселить в вас уверенность, что вы говорите с настоящей поддержкой банка, а не мошенником. Ведь 1 - у них есть вся информация о вас, 2 - они не просят вас называть какие либо данные, чтобы сработал тригер из первого звонка. Кроме этого они задают много косвенных вопросов, вроде какие продукты других банков есть, чтобы типа обезопасить и их, а на самом деле понять по какому поводу можно ещё вас развести. Также говорят другие вещи, чтобы утвердить мнимый статус. Например, что послали предупреждение в другой банк, или что могут быть проблемы в работе приложения, так как сейчас его будут проверять. Прощаются.

Звонок 3. Проверка.

Старт как в пункте 2, но тут мне позвонил мужчина. Может так надо, не знаю. Скащзал, что пытались сменить номер телефона для привязанной карты, и сейчас обратно подключит ваш номер и заблочил возможность менять или типа того. Говорил не внятно. Спросил про кредитный лимит карты. Сказал его пытались повысить) У меня 5к)) Прислал код, внимание!! с реального номера банка, то есть что-то сделал, чтобы вы получили смс с сервера банка. Или просто пользовалсятнужныи софтом. В настоящем банке подтвердили отправку смс. В смс 4 значный код. При чём человек сказал не называть вслух код, просто подтвердить, пришел он или нет. Видимо в этом и задача этапа, подтвердить что потенциальный лох может быстро взаимодействовать с ними. Ну и снова задействовать триггер, что он не мошенник, ведь не просит данные. Испытывал проблемы со связью, звонил 2 раза с разных номеров. Вообще номера у них почти всегда московские, неизвестные. После подтверждения получения смс, бросил трубку. И тут я прозрел. Я понял что надо позвонить в настоящий банк и все спросить.

В банке подтвердили, что это были мошенники, однако смс с кодом с сервера банка все таки была.

Сразу же написал этот текст до сюда. Ждал месяц, пока позвонят для "закрытия сделки". Так никто и не позвонил. Может у них кто-то работает в структуре банка. Это был Альфа если что))

Друзья, сотни раз все говорили, не верьте.

Банку вы не нужны. Данные что вы оставляете в сети - сливаются. Не говорите с людьми о своем, даже если они все о вас знают. Вы и только вы даёте им ход. Будьте благоразумны и вместе мы перекроем этим паразитам кислород.

Спасибо, что почитали. Оставьте мнение в комментариях, каким бы оно не было.

Пикабу всемогущий, помоги. Развод или нет?

Доброго вечера, дорогие пикабушники! Вот и настал мой черёд просить совета.

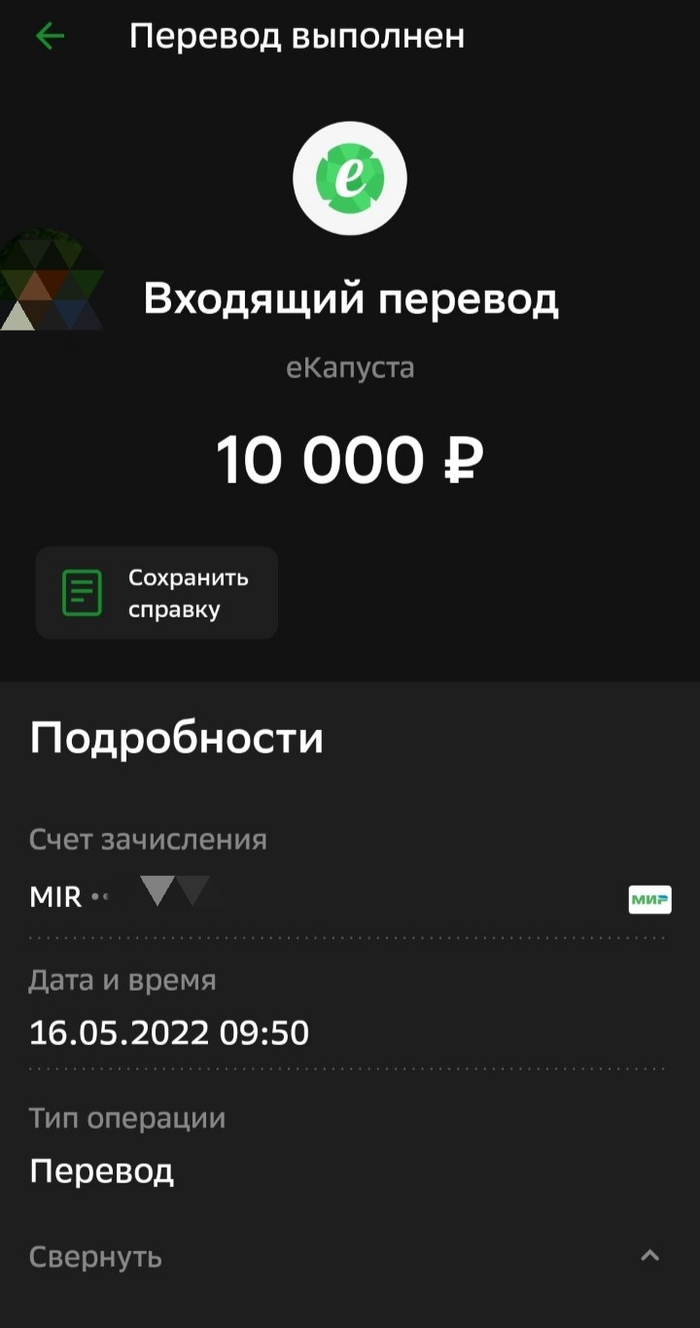

Позвонила сейчас жена и сказала, что ей пришёл странный перевод на карту от еЕапусты на10000 р. Пришёл ещё вчера утром, но так как это карта МИР для детских пособий, то оповещения не установлены. Сегодня случайно увидела странную сумму на счету. Гугл говорит, что это какая-то МФО, и они дают микрокредиты под 0,99 % в день. Собственно ни в какие МФО она не обращалась, утверждает, что ни номер карты, ни номер телефона нигде не светила.

Собственно вопрос. Что это? Какой-то развод от самой еКапусты? Но у них на сайте говорится, что обязательно нужен паспорт РФ. Или кто-то взял кредит и случайно указал её номер телефона? Но никто не звонит, не пишет и ничего не требует. И что, собственно в такой ситуации делать? И чем опять же это чревато? Сам я сейчас на работе, сказал ей звонить в банк, но боюсь это не особо поможет. Может кто сталкивался и даст дельный совет.

Надо ли отбеливать зубы перед лечением?

Друзья, предупреждаю сразу- пост не про политику. Сегодня наконец-таки выдался свободный день, и я решил починить себе ОДИН зуб. Благо стоматология в 100 метрах от дома, куда я недавно переехал. Пришел, заполнил кучу каких то анкет, документов, завели карточку, приставили симпатичную кураторшу, которая следовала со мной по всем кабинетам. Диагностика и вся предварительная канитель- бесплатно.

Сделали рентген, потом еще какой-то уточняющий рентген, потом фоткали огромным фотиком с гигантстким объективом все мои оставшиеся зубы, и наконец расселись возле огромного монитора, вывели фото моей зубной шеренги во весь экран (еще то зрелище, если увеличить в 50 раз) и начали мне рассказывать ужастики в стиле Стивена Кинга. Что приплыл ты чувачок, что недолго тебе осталось своими собственными зубами шашлыки жевать. Вердикт был в духе садо-мазо. Тут рвать, там пилить, здесь мосты наводить, а тут проволочки вставлять. Иначе Ахтунг. Скоро буду жевать кашку пропущенную через блендер. Ну и стоимость этого всего действия оценили так на вскидку в 1 млн. рублей. Плюс минус сотка. Я говорю, все это хорошо, вы мне вооооон на том зубике сперва дырочку заделайте. А я подумаю, где мне лимон найти на ваши услуги.

Посмотрели они на меня как на мужика из фильма, "о чем говорят мужчины", который пришел в ресторан и заказал Дефлопе. Нависла зловещая, давящая тишина.

Тут прискакала какая то бойкая девица в белоснежном халатике с вырезом до "святая святых" и глубочайшем декольте, И начала мне щебетать про кредиты в банке с которым они сотрудничают. Что это и не кредиты вовсе, а рассрочка.. А сама декольте перед моими глазами туда- сюда, туда- сюда. И все это на фоне моей открытой пасти на весь монитор.. Я, хоть и аццки возбудился, но виду не подал, и слабины не дал. Говорю, давайте сперва дырочку залатаем на воооооон том зубике. Короче прикинулся валенком и гну свою линию дальше.

Поняли они, что меня на мякине не проведешь, и начали с другого конца, мол очень своевременно и по адресу вы все равно обратились. Вам срочно надо начать все это делать, поэтапно, не все процедуры сразу так сказать. Растянуть надо это удовольствие на ГОД. И начнем мы с вами с подписания договора о намерениях починить у них все мои зубки. Я говорю, о-кей. Благими намерениями кредитную историю не испортить. И все же. Давайте вы мне на воооооон том зубике дырочку залатаете. Надеюсь хватит у меня денег на это. Зарплату вот получил вчерась. В итоге мне все равно надо подписать с ними договор о намерениях и сперва отбелить все зубы, а потому уже залатаем вам, так и быть вашу дырочку. И это обязательно. Отбеливание. Иначе коварные микробы не дадут это нормально сделать. И, с невинной улыбочкой озвучивают мне ценник. 14000 руб. Блин, я в шоке, называется за хлебушком сходил.

Так вот у меня вопрос к стоматологам на этом сайте или к тем, кто в теме. А правду ли они мне сказали? Надо ли сперва отбеливать зубы, прежде чем дырку залатать в одном из них? Как то раньше нигде мне такого не предлагали, Что скажете, Камрады? Буду рад любому ответу, в любой форме, но по делу.

Вокруг кредиток ходит много мифов. Говорят, что беспроцентный период и бесплатные деньги — сыр в мышеловке. И если взять у банка хотя бы сто рублей, то якобы придется возвращать тысячу.

На самом деле кредитные карты могут быть выгодны не только банкам. Но не все знают, как грамотно обращаться с деньгами. Поэтому попадают на проценты и переплачивают банку 🙅

Как банки зарабатывают на кредитках?

Прибыль банку приносят любые карты — и кредитная, и та, на которой вы храните зарплату. Каждый раз, когда вы что-то покупаете, банк получает свой процент. Но его платите не вы, а продавец 😎

Ощущение кабалы обычно возникает у тех, кто пользуется кредиткой и вносит только минимальные платежи. Они на 80—90% состоят из процентов и комиссий. Поэтому сумма долга уменьшается очень медленно 📉

Банку выгодно, когда вы вовремя возвращаете деньги. Это помогает банку оставаться в плюсе и давать деньги другим. Если бы не проценты, деньги бы никто не возвращал и банк бы разорился 🤷♂️

Другое дело, что у разных банков и кредиток могут быть свои особенности. Взять хотя бы беспроцентный, или грейс-период. Где-то его считают по выписке, а где-то — по первой покупке. В одном банке грейс-период действует на переводы, а в другом — нет. Во всем этом легко запутаться 😱 И переплатить банку из своего кармана.

Бесплатный гид от Т—Ж — самого большого в России журнала про деньги — поможет разобраться, как пользоваться кредиткой с умом. На курсе научат считать грейс-период и объяснят, как не попадать на проценты.

Скажем честно: кредитки подходят не всем. На одного грамотного пользователя кредиток приходится десять безответственных клиентов, которые залезают в долги

Скажем честно: кредитки подходят не всем. На одного грамотного пользователя кредиток приходится десять безответственных клиентов, которые залезают в долги

А что мне может дать кредитка?

Деньги, бонусы и скидки 😙 Но обо всем по порядку.

У кредиток выше кэшбэк, чем у обычных карт. Максимальный размер кэшбэка по кредитной карте — 3000 ₽. Его можно получать бонусными баллами и обменивать на деньги. Или тратить на покупки у партнеров банка. Мелочь, но за год набегает в 10 раз больше. На эти деньги можно каждый месяц баловать себя приятными мелочами. Например, лишний раз сходить в кино или кафе.

Хотите больше выгоды? Тогда смотрите, на что вы тратите больше денег. Есть кредитки, которые помогают копить мили и летать с хорошими скидками. Или тратить меньше денег на походы в супермаркет.

Ну и главное. Кредитки могут помочь получать проценты от банка. Для этого не обязательно открывать вклад.

Если в двух словах, то можно расплачиваться кредиткой, то есть деньгами банка. А свои деньги хранить там, где капают проценты. Например, на дебетовой карте с процентами на остаток. Они дают выгоду до 4—6% годовых 💰

💥 Зарабатывайте на кредитке и не платите проценты. Мы научим как

Курс составили редакторы Т—Ж — крупнейшего в России журнала про деньги. Каждый месяц 16 млн человек читают статьи журнала о том, как жить лучше и богатеть

Курс составили редакторы Т—Ж — крупнейшего в России журнала про деньги. Каждый месяц 16 млн человек читают статьи журнала о том, как жить лучше и богатеть

Гайд от Т—Ж даст необходимый минимум информации о том, как устроены кредитки и почему на них можно зарабатывать. Бесплатно и без рекламы.

Этот курс делали практики, поэтому в нем нет абстрактных рассуждений и воды. Он пригодится тем, кто только думает оформить кредитную карту, и тем, кто уже пользуется кредиткой и не хочет попадать на проценты. После пяти коротких уроков вы научитесь:

🪂 Не вылетать за рамки беспроцентного периода. Вы узнаете, как пользоваться деньгами банка бесплатно и не переплачивать из своего кармана.

👨💼 Зарабатывать на банковских картах. Пользуйтесь разными картами и получайте двойную выгоду: кэшбэк и проценты на остаток.

🤝 Грамотно обращаться с деньгами. Соблюдайте четыре простых правила, и деньги останутся с вами.

После курса вы поймете, как получать выгоду даже там, где другие жалуются на кабалу. Но главное — сможете сохранять и приумножать свои деньги.

Только 5% выпускников курса знали, как пользоваться кредитками с выгодой.

Банки зарабатывают на нас большие деньги. Многие ругают и мягко говоря недолюбливают банкиров за это. Резон в этом есть. Но банки предоставляют нам определенный набор услуг. В конце концов можно и самому поиметь определенную "копеечку". Расскажу как я использую банки и их продукты в свою пользу. Сначала суть схемы, потом конкретные продукты из моего арсенала.

Забегая немного вперед скажу, что с помощью банков (или из банков) я выжимаю около ста тысяч рублей в год.

Рассказываю про свои финансовые цели, размер капитала, инвестиционную стратегию, состав портфеля, брокеров - начало здесь.

Схема заработка

Америку я вам не открою, у меня все банально и просто.

Вся схема строится на трех китах:

- отложенная оплата;

- кэшбэк за покупки;

- процент на остаток.

Как это работает у меня?

Кэшбэк

Львиная доля всех моих покупок проходит с кэшбэк. В арсенале базовые карты на повседневные траты, по которым начисляется "кэшбэк ЗА ВСЕ". Есть несколько дополнительных карт с повышенным кэшбэком на определенные категории (ЖКХ, налоги, супермаркеты). И карты, по которым банк раз в месяц дает выбрать несколько случайных категорий повышенного кэшбэка. Иногда выстреливает что-то ценное. Почти все банки дают спецпредложения с высоким кэшбэк от партнеров. Ставка может достигать 30%. Обычно это всякий ненужный хлам. Но бывают стоящие предложения. Чем больше у тебя карт (банков), тем больше выбор и шанс получить выгоду.

Кэшбэк предпочитаю получать деньгами, в крайнем случае бонусами, которые можно легко перевести в рубли. Всякие мили-промилле и прочие фантики стараюсь обходить стороной.

В среднем удается выжимать от 3 до 5% кэшбэк с каждой покупки. Иногда вознаграждение доходит до 10-20%. Здесь все сильно зависит от действующих кэшбэк-программ. Банки имеют привычку со временем периодически ухудшать условия программ лояльности. Особенно с большими обещанными бонусами. Для банков подобные программы априори являются убыточными.

В среднем я оценивают свой доход от кэшбэк в районе 40-50 тысяч рублей в год.

Процент на остаток

Все свободные деньги у меня хранятся на доходных картах или накопительных счетах. Получил ЗП и другой трудовой доход. Деньги сразу отправляю в "правильное место хранения". Потом снимаю их "на жизнь" по мере необходимости. Главное, чтобы по карте банк начислял проценты на ежедневный остаток.

Почему это так важно?

Если кто не знает, у банков есть второй способ начисления процентов - на минимальный остаток в течение месяца. В зависимости от выбранного способа, получаемый результат может отличаться в разы (и даже десятки-сотни раз)!

Возьмем карту, по которой банк обещает 6% годовых. Это примерно 0,5% в месяц. У нас есть миллион. Ожидаемая доходность за месяц - 5 тысяч рублей. Но это в теории, если капитал не трогать в течение месяца. А как на практике?

Допустим пролежал у вас на карте миллион, который вы сняли 30 числа. Сколько денег вы заработали за месяц в виде процентов?

- Карта на минимальный остаток - ноль рублей, ноль ноль копеек. Почему? Очевидно, что минимальный остаток в течение месяца - это ноль на 30 число.

- На карте с ежедневным начислением процентов - мы заработаем 4 833,33 рубля. Процент не будет посчитан только за один день (потеряем около 166 рублей).

Логично, что несколько тысяч рублей лучше, чем ноль.

ВАЖНО! У меня есть денежные резервы на черный день или так называемая финансовая подушка размещенная под проценты. С этого капитала мне капает доход (несколько десятков тысяч в год), но в общих расчетах я его не привожу и не учитываю.

В расчет участвуют только деньги предназначенные для трат в ближайший месяц-полтора.

В среднем на собственных деньгах удается выжимать всего тысяч пять-шесть в год. Но благодаря банкам, мой процентный доход получается раз в 10 выше. В этом мне помогают кредитные карты.

Кредитки

Раньше я не любил кредитки. Считал, что их используют только люди, у которых проблемы с финансами. Зачем платить заемными средствами, когда есть свои? Но позже я изменил свою точку зрения на противоположную. И сейчас с удовольствием пользуюсь кредитками. Главное знать зачем и для чего это тебе нужно.

Что мне дают кредитные карты?

Отложенная оплата. Когда я оплачиваю покупки дебетовой картой, то получают только кэшбэк. Если заплатить кредиткой с кэшбэк, я дополнительно получаю беспроцентный период в несколько месяцев. За это время мои "временно сэкономленные деньги" будет лежать на доходной карте с начислением процентов на остаток. Получается двойная выгода.

Альтернатива кэшбэк. Есть категории трат, по которым большинство банков не начисляют кэшбэк. Обычно это налоги, штрафы, связь (телефон, интернет), услуги ЖКХ. Для оплаты используем кредитку с длинным беспроцентным периодом. Денежки снова держим на доходных картах, получая процент на остаток. 1-2% от суммы покупки на этом можно достаточно легко заработать.

Бесплатный кредит. Есть карты с длинным беспроцентным периодом, по которым можно снимать наличные. Схема примитивна, но эффективна. Снимаем кредитные деньги, помещаем на весь срок под проценты, в конце беспроцентного периода гасим кредит. Начисленные за несколько месяцев проценты полностью наши. Получаем деньги практически из воздуха. После закрытия кредита повторяем схему заново.

Доход сильно зависит от текущих ставок по вкладам. На конец 2020 года давали всего около 4-5% годовых (и это было чуть ли не самым лучшим предложение на рынке). На конец 2021 года можно найти ставку в 7-8% годовых и выше.

По текущим условиям с одной кредитки легко можно выжимать от 6-7 тысяч рублей в год.

Мои банки и карты

УБРиР

Дебетовая карта My Life. Предназначена в первую очередь для оплаты ЖКУ и прочих платежей имеющих МСС 4900. Карта наливает 5% кэшбэк.

Из минусов:

Лимит кэшбэк за ЖКХ - 500 рублей в месяц (оплачиваем услуги не более чем на 10 тысяч).

Для получения кэшбэк за ЖКХ, по карте нужно тратить ежемесячно от 5 тысяч в обычных категориях. За это дают"всего" кэшбэк 1%.

Почему это минус? Покупки же все равно бонусируются. По другим картам я могу получать за аналогичные траты в разы больше.

В среднем получается 3,6% эффективный кэшбэк.

Достоинство:

Можно платить по QR коду платежки через мобильное приложение. Для банка это убыточная операция, но мы получаем свой 5% кэшбэк. Дополнительно не платим комиссии сторонних сервисов (квартплата, система город): там где я обычно платил за ЖКХ до этого, комиссия составляла 1-2% от суммы операции

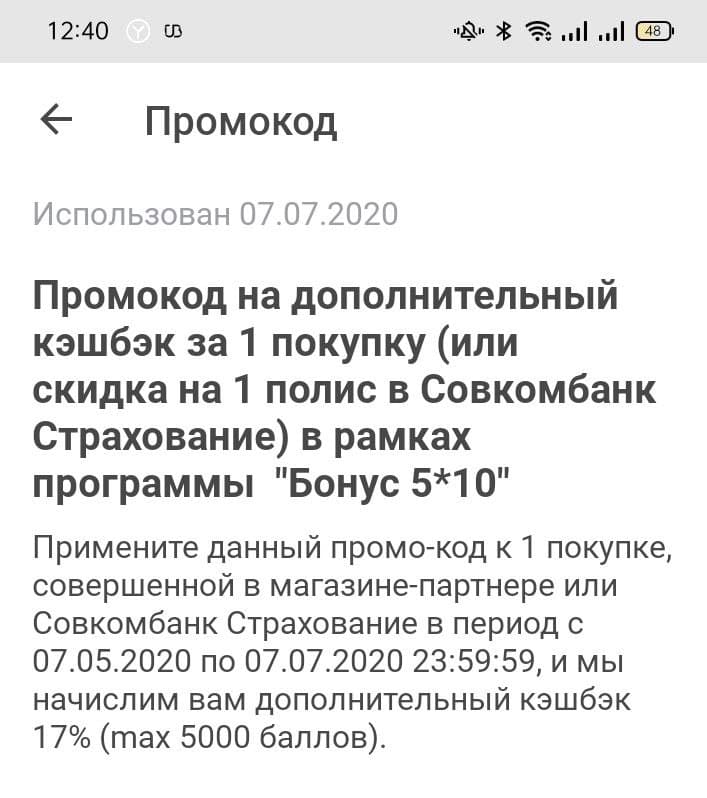

Халва от Совкомбанка

Помню времена, когда по Халве наливали 12% кэшбэк при оплате телефоном. Я тогда даже специально под Халву взял аппарат с функцией NFC. За счет высокого кэшбэк затраты на покупку отбил за 2 месяца. Потом условия по карте стали ухудшаться: стало 6%, потом все ниже и ниже.

Сейчас по карте условия совсем не айс (по сравнению с тем что было раньше):

- кэшбэк 2% по умолчанию,

- 4% при операции от 5 тысяч

- и 6% при покупках от 10 тысяч рублей за оплату телефоном у партнеров.

Использую карту для крупных покупок (от 10 000 рублей), типа в Эльдорадо, М.Видео, Ситилинке и прочих партнерских точках. Шести процентный кэшбэк на дороге не валяется. Да и четыре тоже неплохо.

Параллельно я участвую в программе "Бонус 5-10". За каждый месяц я получаю бонус 2% в виде дополнительного кэшбэка, который можно применить на одну будущую покупку. Можно накопить кэшбэк до 30%. Обычно между крупными покупками у меня набегает 10-15% дополнительного кэшбэк. И с учетом стандартного кэшбэк в 6% - суммарно я могу получить около 20% каши с любой покупки.

Также по карте начисляется процент на ежедневный остаток. Раньше ставка была одной из лучших. И часть денег я держал именно на Халве. Но за последний год, ставки почти во всех банках выросли, а по Халве остались на прежнем уровне. Стало неинтересно.

В РФ живет около 146 миллионов человек. Из них 100 миллионов являются клиентами Сбера. Я как раз вхожу в это число. Но сама карта мне не интересна. Никаких плюшек она мне не дает. Денег там не держу. Когда поступают какие-то выплаты, сразу вывожу на другие доходные карты (если на счете "копейки" кидаю на брокерский счет Сбера).

Сбер после истечения срока действия карты автоматически выпускает мне новую. Раньше ходил за ней в офис, сейчас обхожусь виртуальной.

Наличие Сбера позволило мне поучаствовать в акции с получение кэшбэк 20%.

Как инвестору банк мне очень нравится, как клиенту - совсем не нравится.

Мегафон

Баланс карты равен балансу телефона. Начисляет процент на остаток - 8% годовых. Раньше такая ставка была огонь (когда в других банках давали 4-5% годовых). Но после начала цикла повышения ставки ЦБ другие банки-конкуренты подтянули свои условия вверх, а по Мега без изменений.

Для чего мне карта?

- Помогает сделать требуемый оборот по некоторым банковским продуктам, где в зачет идет пополнение мобильного.

- Некоторые банки наливают кэшбэк за пополнение мобильного. Помню раньше можно было легко получать 5-10% кэшбэк, еще и Мегафон начислял бонусы за покупку с его карты.

- Сейчас там лежит определенная сумма денег в качестве части подушки безопасности. Ежемесячно капает процент на остаток.

Самый главный минус:

- Средства на карте на попадают под страхование вкладов.

- Нет бесплатного вывода средств.

Альфа

Дебетовка. Периодически использую для оплаты налогов. Дает 1,5% кэшбэк (при тратах от 10 тысяч в месяц). Больше никаких применений не нашел. Полностью бесплатная.

Кредитка 100 дней без процентов - в семье несколько карт. Пользуюсь уже несколько лет. Можно снимать наличные. Деньги размещаю на накопительных счетах и доходных картах. Через 100 дней закрываю долг и повторяю схему заново. "Весь навар" отправляю на инвестиции.

Классическая бонусная программа Мультикарты мне не очень интересна - всего 1-1,5% кэшбэк. Поэтому использовал карты в качестве транзитных: для отправки средств на брокерские счета.

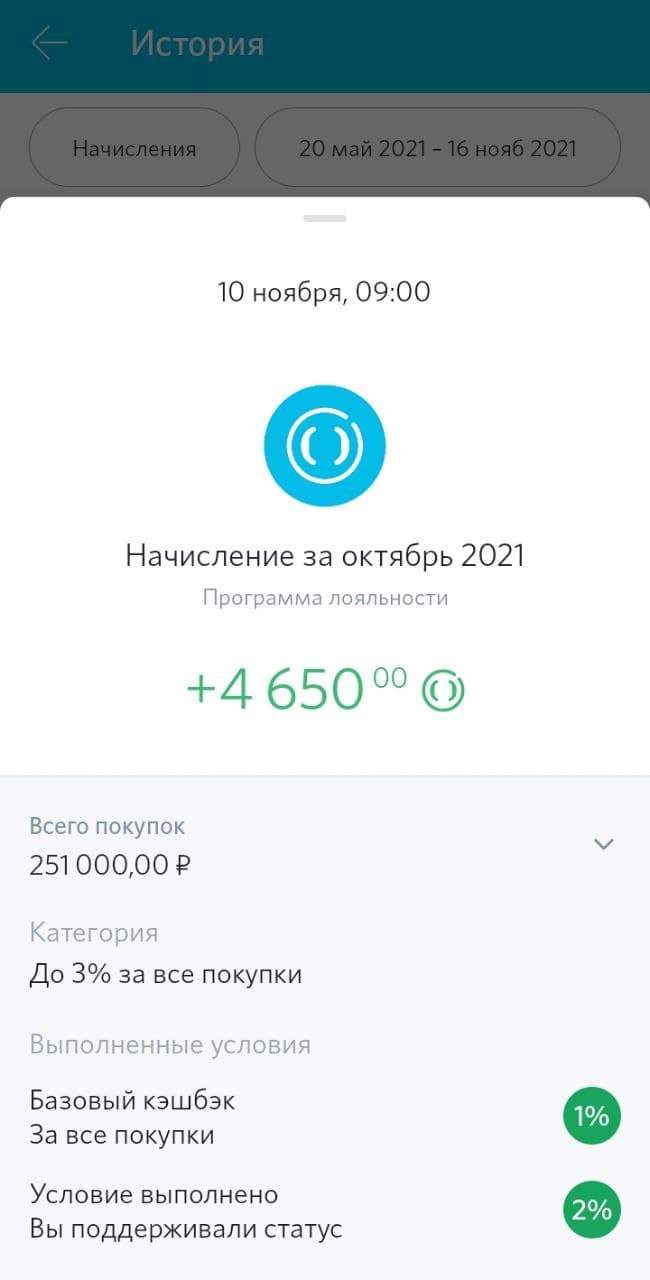

Летом 2021 у ВТБ появилась возможность оформить карту Mir Supreme с 10% кэшбэк на супермаркеты, такси и кафе (подробности писал здесь).

По карте MIR SUPREME эффективный кэшбэк - 4,5% на все.

Карты давали только клиентам со статусом Привилегия. Статус давали либо за 5 тысяч в месяц, либо бесплатно при выполнении условий: нужен оборот по карте от 75 тысяч или при наличии на счетах суммы от 1,5 млн.

Сначала я делал оборот в 75 тысяч (в том числе с помощью пополнения мобильного). Потом немного поднапрягся и довел баланс в ВТБ до 1,5 млн. Благо что в зачет идут брокерские счета.

И теперь карта MIR SUPREME - одна из моих основных, дающих 4,5 кэшбэк за все.

Тинькофф

Имею две карты: дебетовка Тинькофф Блэк и кредитка Платинум.

Черная карта у меня уже несколько лет. В качестве основного средства платежа карта не очень выгодна - дает всего 1%. Но раз в месяц банк дает 3 категории повышенного кэшбэк (в среднем 5%) или спецпредложения. Кроме музеев, зоомагазинов и театров иногда выпадете что-то стоящее и полезное, типа супермаркетов. Тогда карта идет в ход.

Для себя из полезного нашел следующее:

- мультивалютность карты - можно настроить оплату в другой валюте. Несколько раз использовал за границей.

- бесплатный межбанк - переводил деньги к иностранному брокеру или в другие банки (крупные суммы).

- процент на ежедневный остаток.

- можно снимать доллары в банкоматах.

- огромный лимит на систему быстрых платежей (СПБ). Обычно у банков бесплатно по СПБ можно переводить до 100 тысяч в месяц. Тинькофф дает кажется 150 000 в день, и 1,5 миллиона в месяц.

Как уже писал ранее, наличие связки брокер-банк (и обладание определенным капиталом на брокерских счетах) дает привилегию в виде бесплатного премиального обслуживания.

Кредитки Platinum.

Одну платинум урвал по акции, согласно которой с кредитки можно снимать наличные без потери льготного периода. Использую аналогично как и карты Альфы, только с более коротким грейсом.

У жены стандартная программа Platinum. Сама карта ничем не примечательна - всего 1% на все и беспроцентный период в 55 дней. Но у кредитки есть программа "Перевод баланса". Раз в год можно вывести до 300 тысяч рублей (в пределах вашего кредитного лимита) на другую карту. Отдать долг нужно через 120 дней. По сути мы получаем беспроцентный кредит живыми деньгами на 4 месяца. Размещая их под проценты - получаем 7-8 тысяч чистыми.

Открытие

Благодаря брокерским счетам в Открытии у меня статус Премиум.

Что дает Премиум?

- Увеличенный кэшбэк за покупки - 3% на все при оплате смарт-устройствами. Обычные клиенты получает 2%, со статусом Plus (который дается за наличие на счетах 500 тысяч) - 2,5%.

- Бесплатная страховка на всю семью (действует по всему миру).

- 12 бесплатных проходов в бизнес-залы в аэропортах.

- Бесплатное обслуживание любых карт банка.

Пользуясь Премиумом взял себе крутую кредитную карту "Все что надо" (подробности писал здесь). Дает 3% кэшбэк за покупки, но с отсрочкой платежа на четыре месяца. За четыре месяца деньги на доходных картах принесут около 2%. В итоге получаем кэшбэк в 5% на все. Считаю, что это одно из лучших предложений на рынке.

В Открытии есть бонусная программа Airback. Можно получать от банка 20 тысяч ежегодно: 7 500 рублей для трат в кафе и ресторанах и 12 500 в Duty Free. Чтобы поучаствовать в программе Airback нужно иметь на счетах 6 млн. Это моя ближайшая цель. Надеюсь накоплю раньше, чем программу отменят.

Райффайзен

Бесплатная кэшбэк карта 1,5% на все (практически не пользуюсь) и кредитки "110 дней без процентов", с которых тоже можно бесплатно снимать наличные.

Home credit

Бесплатная дебетовка Польза. Раз в месяц можно выбирать 3 категории повышенного кэшбэка (5%). Иногда ловлю нужный кэшбэк. И тогда карта идет в дело. А так лежит на полке.

В продолжении темы, накидал список предложений от банков, которые наливают деньги за заказ их карт. Выгодный повод зайти в банк с бонусом.

Банки тратят огромные бюджеты для привлечения новых клиентов. Один новый клиент может обходится в несколько тысяч рублей. Некоторые банки готовы платить вам деньги напрямую просто за то, что вы станете их клиентом.

Сделал подборку предложений-приглашений от банков, клиентом которых я являюсь (программа "Приведи друга"). Никого не агитирую, не настаиваю. Просто знайте, за заказ по моей ссылке можно получить вознаграждение (мне тоже капнет бонус от банка).

Разное

500 рублей за заказ бесплатной карты My Life от УБРиР (кэшбэк 5% на ЖКХ, 1% на все)

500 рублей за любую карту от Home Credit (все с бесплатным обслуживанием).

3 000 за кредитную и 500 бонусных рублей за дебетовую Opencard от банка Открытие за траты 1500 рублей в течение 30 дней.

500 рублей за покупки от 1000 рублей в течение 10 дней - Халва от Совкомбанка

Тинькофф

Тинькофф Блэк - карта с вечным бесплатным обслуживанием (вместо 99 рублей в месяц).

Тинькофф Платинум - кредитка с вечным бесплатным обслуживанием (вместо 990 рублей в год).

Tinkoff Black - кэшбэк 1000 рублей за трату 3000 рублей +вечное бесплатное обслуживание (при заказе карты до 30 июня)

Альфа-банк

Бесплатная Альфа-карта (+бонус 1000 рублей, если потратить с карты 1 000 рублей) - первые 2 месяца повышенный кэшбэк 2% на все.

Год без процентов - вечное бесплатное обслуживания + 1000 рублей. Целый год не платите % за покупки, совершённые в первые 100 дней с даты получения карты. Со 101-го дня будет действовать беспроцентный период 100 дней.

- Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или на рассылку анонсов по почте

- Есть вопросы? 🗣 Задайте их в комментариях. 🔥

- Благодарность автору - здесь. 🎁

Спасибо за Ваш труд, очень удобно все собрано в одном месте.

Подскажите пожалуйста, при оформлении кредитки Tinkoff Platinum бонус 2000 ₽ за покупки от 4000 ₽ в течение двух месяцев после активации карты. посмотрел условия : 3.1.1 у Участника Акции на момент участия в Акции не заключен и ранее в течение года не заключался Договор кредитной

карты или Договор расчетной карты Банка (далее — Договор), аналогичной той на которую подана Заявка в рамках

Акции;

У меня есть кредитка All Airlines — так она аналогична кредитке Platinum или нет? Будет бонус 2000 руб. за покупки от 4000 руб. если у меня есть уже кредитка — но другая All Airlines, Вы случайно не знаете?

Нужно не иметь аналогичную карту больше года.

К примеру у меня года 2 назад была кредитка Платинум, летом заказывал новую — бонус начислили. (а до этого за все мои прошлые кредитки я получал бабки от Тинькофф)

По поводу другой кредитки — насколько я знаю, банки не одобряют новые кредитки, если у клиента есть действующая (пусть и с другой программой лояльности). Правда кто-то иногда пишет, что им повезло и у них теперь есть две кредитные карты. Попробуйте — если одобрят, получите бонус. ничего же не теряете.

Спасибо за обзор банков. Подскажите пожалуйста, может вы знаете, есть ли хоть один банк, куда бы нельзя было войти по смс + номер карты?

В Сбербанке и ВТБ в онлайн-банк можно войти без знания пароля (пароль восстанавливается по мобильнику и номеру карты, то есть по сути роль пароля играет номер карты).

Может в каком-нибудь банке есть функция блокирования восстановления пароля по номеру телефона?

В личный кабинет Raiffaisen можно войти по фантазийному логину+паролю и далее с получением классического СМС на телефон.

Или вы не это спрашивали?

Шибко не облизывайтесь на кредитки, потому что есть такой пункт:

«Годовая процентная ставка за пользование кредитными средствами:»

Читайте что подписываете, и будет вам счастье!

Здравствуйте Максим. По вашей ссылке Тинькофф. Дебетная карта 500 р за 3000р нет такого бонуса у Тинькофф. Карту заказал, мне сказали ничего у них нет по этому промокоду.

Сбер активно рекламирует свою кредитку (Сберкарта) с грейс-периодом 120 дней, бесплатным обслуживанием и СМС-информированием. Есть там и кэшбэк до 30% у партнеров. Правда, как использовать ее для целей инвестирования кредитных денег , я так и не смог придумать. Ежемесячная плата 3%, а лучшие краткосрочные вклады ненамного выше этой ставки. Был бы рад прочесть Ваш разбор по данному пластику. В нашей местности кроме Сбера и Росколхоза никаких банков поблизости нет.

Карты Сбера стараюсь обходить стороной. ))) Не зная куда потом пристраивать их спасибки….

Максим, Райф продлил акцию до 29 декабря, Ваша рефералка действует ли?

«Райффайзенбанк

Бесплатная кэшбэк-карта (1,5% на все) — 1 000 рублей за покупки на 500 рублей (акция до 30 ноября).»

Да, акция была продлена до 29 декабря.

Здравствуйте скажите,а пенсионерам их одобряют.

Здравствуйте, Максим!

Можете подсказать карту, с которой можно пополнять электронные кошельки (интересуют AdvCash, Payeer, Binance) с кешбэком и/или с помощью кредитных средств без комиссии и потери льготного периода?

Задался этим вопросом, так как собираюсь пополнять их на сотни тысяч, а сами кошельки берут конские комиссии (3.3%-3.5%) за пополнение. При этом ни ВТБ, ни Тинькофф, ни Райффайзен не начисляют кешбэк. Пробовал пополнять с кредитки карты возможностей ВТБ, оно выглядело как покупка, но в конце без предупреждения словил 300 рублей комиссии за квази-кэш операцию: с тестового пополнения на 1500, списали 1800, на счёт кошелька зачислилось 1450.

Ищу способ, как хоть немного скомпенсировать комиссию кошелька.

Не подскажу. Не знаю.

Добрый день. Если Лет 10 назад была карта зарплатная Райфайзена,то при оформлении я смогу участвовать в акции как для новичка? Или старая карта и счёт будет учитывать меня как действующего клиента?

Если у вас не закрыт счет в банке, то скорее всего вы не попадаете под понятие новый клиент.

подскажите, Tinkoff Drive (credit) 4000 руб. за трату 10 000 действует до какого числа?

Пока до конца года.

Максим, добрый день! Оформлял в декабре 2021 гола дебетовую Opencard по вашей ссылке. Бонусы не начислены (1500 руб. потратил). В поддержке просят ФИО друга, чтобы проверить почему нет начисления. Можете предоставить такую информацию?

Евгений, отправил вам на почту свои данные.

Карта 110℅ процентов от Альфы оказалась не так уж и бесплатна.

Получил карту 21 января, сразу активировал и снял в банкомате 50000 р, больше бесплатно снять в месяц карта не дает, ладно, думаю, сниму 21 февраля еще 50000. Но не тут то было… сегодня с кредитной карты сняли 650.95 р как комиссию за организацию страхования.

Это жулики, а не банк. Обходите эту Альфу стороной.

Планирую после получения кешбека за инвестиции позакрывать все счета и карты в Альфе.

Акция «Приведи друга» проводилась УБРиР только до конца 2021 года, о чем я узнал только после того, как стал выяснять, где 500 р.

Поэтому наверное стоит убрать УБРиР из списка…

Здравствуйте, скажите, пожалуйста, выпуск карты Тинькофф юниор бесплатный? Акция с 500 рублями еще длится?

Добрый день. Вернуть часть потраченных средств можно при помощи бонусных систем (кэшбэк рублями или бонусами, начисление миль) и начисления процента на остаток средств на счету. Банки совместно с организациями-партнерами предлагают по некоторым категориям повышенный кэшбэк - до 30%. Или в праздничные дни держатель карты может получать больше бонусов чем при. Читать далее

Для этого необходимо выбирать условия, которые позволяют получать дополнительные привилегии. По «Москарте» МКБ вы можете получать: - До 5% баллами «МКБ Бонус» за покупки в выбранных категориях. 1 балл = 1 рубль. - До 30% кешбэк от партнеров. Посмотреть их список можно в «МКБ Онлайн», раздел «Персональные предложения» А также - До 15% годовых в рублях на остаток. Читать далее

Сайт Fincult.info создан Банком России, чтобы простыми словами объяснять людям сложные. · 3 авг 2020 · fincult.info

Банковскую карту можно заставить работать на вас четырьмя способами: • Накопить на остатке Некоторые карты бывают накопительными – на остаток ваших денег на счете капает процент. Но иногда процент начисляется только при условии, что вы тратите по карте определенную сумму в месяц. • Кэшбэк Вы расплачиваетесь картой, а банк возвращает вам часть расходов. Обычно до 3% от. Читать далее

Чтобы заработать с помощью своей КРЕДИТНОЙ карты, можно давать микрозаймы под более высокий процент (конечно, проверенным людям - например, родственникам, у которых есть ИП и которым банки отказывают в кредитах). Особенно это актуально с картами, у которых есть длительный беспроцентный период. Чтобы избежать комиссию за снятие наличных, деньги можно обналичивать через. Читать далее

И какой же знакомый согласиться обналичить вам деньги без процентов через терминал оплаты, если с него самого банк. Читать дальше

Добрый день! Чтобы получить выгоду от использования банковской карты учитывайте несколько моментов. 1. Если вы храните на счете крупную сумму денег и у вас высокий оборот по операциям покупок, то рассмотрите карты премиального сегмента. По ним, как правило, более расширенная бонусная программа и повышенная процентная ставка на остаток. 2. Выбирайте карту исходя из. Читать далее

Навряд ли это можно назвать заработком. Но часть затрат можно вернуть с помощью кэшбека. Не будем говорить про остаток на счете, так как с его помощью ничего не заработаешь. Если быть честным в этом вопросе, то банки предусмотрели операции возврата денежных средств на карту "кэшбек", но только на некоторые группы покупок. Вероятность, что на этом можно неплохо. Читать далее

Заработать можно по найму или в бизнес-сфере. С дебетовой и кредитной картой - зарабатывает только банк. Вы лишь можете покрыть обслуживание при весомых тратах - за счёт кэшбэка и прочих бонусов.

Если вы не сильно заморачиваетесь на заработке, то "отбить" годовое обслуживание по карте и другие комиссионные траты - всегда сможете. Так что клиенту любого банка, использующему карты с кэш-бэк есть шанс как минимум не потратить лишнего ))))))

Виктор Смирнов прав. У нас есть Tinkoff Black — это дебетовая карта, которая одновременно работает как счет и как копилка. Она помогает управлять ежедневными тратами и умеет зарабатывать деньги на остатке, который владелец держит на счету. Выглядит так: У карты много фишек и тонкостей, которые помогают зарабатывать на сбережениях и покупках. Если использовать их все и. Читать далее

И запоминает сколько денег Вам должен банк

О боги, банк может быть должен кому-то??

С помощью процентов и кэшбэка. Не рекламирую Тинькофф, но за год пользования их картой случайно обнаружил, что заработал около 14 к. Потому имеет смысл платить именно картой везде. Кстати, у Сбера, насколько я знаю, тоже есть такая функция. Скорее всего в других банках тоже.

А вот очень даже рекламируете, именно Тинькофф.

В настоящее время на рынке много предложений карточных продуктов. Если грамотно пользоваться картой, то действительно на этом можно дополнительно заработать. Главное учесть некоторые моменты.

Если вы планируете хранить на счете крупную сумму денег и сумма ваших покупок в течение месяца выше среднего, то рассмотрите карты премиального сегмента. По ним, как правило, более расширенная бонусная программа и повышенная процентная ставка на остаток.

Проанализируйте свои повседневные траты.

Если вы много путешествуете, то подойдет продукт с начислением миль. С их помощью вы можете оплачивать авиа и ж/д билеты, такси, транферы, гостиницы и другие услуги.

Если имеете автомобиль, то присмотритесь к кобрендовым картам с топливными компаниями или к картам, где вознаграждение начисляется в категории "АЗС".

Так же есть банковские карты с популярными торговыми сетями - Магнит, МВидео, Ашан и др. За покупки с помощью данной карты начисляются баллы, которыми в дальнейшем можно компенсировать стоимость последующих покупок в этом магазине.

- Если планируете хранить на карте денежные средства выбирайте условия с повышенным начислением процентов на остаток.

Если речь о кредитной карте, то обращайте внимание на продолжительность льготного периода. Если уложитесь в него, то не придется платить банку проценты за пользование денежными средствами.

Так же немаловажным фактором при выборе карты является стоимость обслуживания и комиссии за снятие наличных/переводы.

С многообразием банковских карт и условиями их оформления Вы можете ознакомиться на сайте Банки.ру в разделе дебетовые карты и кредитные карты.

Автор статьи

Читайте также: