Какая банковская карта лучше за границей

Обновлено: 25.04.2024

Раз в неделю будем отправлять лучшие статьи и советы для охотников за путешествиями!

Брать в поездку кошелек, полный налички — рисковая затея. Могут ограбить или не найти сдачу, плюс никаких выгод. Банковские карты дают кэшбэк, проценты на остаток, бонусные мили за покупки. Если украдут, деньги никуда не денутся со счета. Правильный выбор карты помогает экономить в путешествии, ничего не делая.

Мы разобрались, какие реальные выгоды предлагают банки для путешественников. Сравнили условия в самых популярных дебетовых карточках от разных банков. Честно рассказали о «подводных камнях», которые скрываются за сладкими фразами и огромными процентами.

На что обратить внимание, выбирая банковскую карту для путешествий

Самый первый и главный критерий — тип карты. Она обязательно должна быть международной, чтобы вы могли платить за покупки в магазинах за границей. Тип платежной системы лучше выбирать Visa или Master card (с карточек Maestro можно снять деньги за границей только в дочерних банках «Сбербанка»). Система Visa — американская, и расчеты в ней производятся в долларах США. Master card — европейская система с расчетом в евро. Поэтому если вы летите в Европу, лучше брать с собой карту Master card, чтобы избежать двойной конвертации, за которую банки могут брать проценты.

Второй критерий — стоимость выпуска и обслуживания. В эту сумму входят не только ежегодная оплата, но и все те проценты, которые вы заплатите банку за проведение операций. Будьте внимательны: часто карту выпускают бесплатно, стоимость обслуживания у неё минимальна (допустим, 300-600 рублей в год), зато за каждую операцию — снятие наличных, оплату в магазинах, перевод на другой счет — банк берет комиссию.

Третий критерий — надежность и безопасность. Карта должна быть именная, эмбоссированная (имя, фамилия, номер карты нанесены выпуклыми буквами и не стираются), защищенная чипом и магнитной лентой. Хорошо, если она поддерживает бесконтактные платежи.

В Европе и США у вас могут потребовать паспорт при оплате картой. Если откажитесь, карту вернут, а оплата не пройдет. В таком случае могут даже заблокировать карту по требованию магазина. Безопасность на высшем уровне, так что лучше паспорт носить с собой.

И четвертый критерий — бонусы для путешественников. К примеру, возможность заблокировать карту онлайн или сделать дубль карты. Нашего редактора такая банковская услуга как-то спасла от голодного отпуска в Барселоне. В метро у него вытащили кошелек с наличкой и кредитками, а в номере остались дубли карточек. Он заблокировал украденные карточки через приложение, а продолжил пользоваться дубликатами.

Об остальных бонусах для путешествий за рубеж поговорим отдельно.

Что искать в картах путешественнику

Если вы не планируете подолгу жить за границей, заводить отдельную карту для поездок не стоит. Лучше выбрать универсальную, в которой будет хорошая поддержка, удобный банкинг и выгодные условия по конвертации валют. Что еще важно:

- Беспроцентное снятие наличных за границей. Перед оформлением карты уточните, какие партнеры есть у вашего банка за границей. Иначе бешенные проценты за снятие денег в чужих банкоматах перечеркнут все возможные выгоды.

- Кэшбэк. Когда за каждую покупку вам начисляют хотя бы 1% стоимости, за месяц накапливается неплохая сумма.

- Процент на остаток. Хорошо, когда деньги не просто лежат на счету, но и приносят доход. Выгодно и для путешествия, и в повседневной жизни.

- Удобное мобильное приложение. Представьте, что вам в чужой стране с очень плохим интернетом нужно срочно заблокировать карту или перевести деньги на другой счет. Шустрое и удобное мобильное приложение — настоящая палочка-выручалочка.

- Бонусы. Баллы за покупки в зарубежных магазинах, бесплатная страховка за границей, возможность привязать карту к счету с другой валютой — все эти возможности предлагают банки путешественникам. Спрашивайте менеджеров.

- Онлайн-банкинг. Если нет мобильного приложения, обязательно нужен онлайн-банкинг. Находясь за границей, вы должны иметь возможность управлять своим счетом через интернет.

- Набор миль. К сожалению, накопленные мили нельзя использовать на полеты чартерами, а только на регулярные перелеты по полной стоимости.

Что предлагают банки

Райффайзен банк

Visa Classic Travel — это рублевая карта, на которой можно накапливать мили за покупки по курсу 1 миля — 40 рублей. Еще 1000 миль вам начислят в день рождения. Эти мили можно обменивать на авиабилеты по всему миру, использовать для оплаты проживания в отелях и аренды автомобиля, оформлять на них страховку.

Еще одна фишка — два бесплатных снятия наличных в месяц в банкоматах по всему миру. Чем не выбор для тех, кто путешествует часто, но недолго.

Обслуживание карты — 500 рублей в год.

В «Райффайзен банк» есть специальная карта для путешественников — Buy&Fly, но она не такая выгодная как Visa Classic Travel. Миль на ней начисляется меньше, а обслуживание намного дороже — 299 рублей в месяц. Зато есть кэшбэк и скидки от партнеров банка.

Альфа-банк

Alfa Travel — выгодная карта для путешественников. Главная фишка этой карты — бесплатное снятие наличных в банкоматах по всему миру, при условии, что сумма на ваших счетах на конец месяца превышает 30000 рублей или вы потратили более 10000 рублей в месяц. Бесплатное обслуживание карты работает на тех же условиях. На этой карте можно накапливать мили за покупки — до 3% от суммы по курсу 1 миля за один рубль.

Накапливать мили можно еще и с дебетовой картой «Аэрофлот». Стоимость обслуживания такая же, как и на Alfa Travel, но снять наличные в любом банкомате мира без комиссии нельзя. Зато миль начисляют больше.

Сбербанк

Дебетовая карта «Аэрофлот» практически ничем не отличается от аналогичной Альфа-банка, но миль по ней начисляется меньше. И обслуживание платное: 900 рублей за первый год, 600 рублей — за второй и последующие.

Бонусы по программе программе лояльности «Спасибо» начисляются только за покупки у партнеров программы.

Тинькофф

У «Тинькофф-банка» есть три дебетовых карты для путешественников: ALL Airlines,

S7 Airlines и OneTwoTrip. Снятие наличных в банкоматах по всему миру для этих карт бесплатное при сумме свыше 3000 рублей.

Самое выгодное обслуживание на карте OneTwoTrip — всего 99 рублей в месяц или бесплатно при неснижаемом остатке 30000 рублей. За все покупки по карте, оплату отелей, ЖД- и авиабилетов начисляются бонусы. Их можно потратить на оплату путешествий.

Карта S7 Airlines открывает доступ к закрытым распродажам авиабилетов, которые проходят два раза в год. За любые покупки вам начисляют мили, которые можно обменять на билеты 13 авиакомпаний. Обслуживание бесплатное, если у вас есть кредит в Тинькофф или неснижаемый остаток по карте больше 150000 рублей. В иных случаях — 190 рублей в месяц.

С картой ALL Airlines вы получите страховку в путешествиях для одного человека бесплатно. Она покроет расходы до $50000 и распространяется на игры с мячом и водные развлечения. Мили начисляются за любые покупки, потратить их можно на любые авиабилеты.

Обслуживание бесплатное, если у вас есть кредит в Тинькофф или неснижаемый остаток по карте больше 100000 рублей. В иных случаях — 299 рублей в месяц.

Для наглядности мы составили табличку с самыми популярными дебетовыми картами, которые предлагают выгоды для путешественников.

. Полную версию, где мы сравниваем 8 карт смотрите и скачивайте здесь.

Информация актуальна на апрель 2019 года. Данные будем обновлять.

Что делать, если карты VISA заблокируют из-за санкций

В начале марта Visa и Mastercard заблокировали карты «Еврофинанс Моснарбанка». Сейчас карты не работают и в России, и заграницей. Есть риск, что заблокируют и карты других российских банков.

В таком случае всем путешественникам придется оформить одну из кобейджинговых карт «Мир»: «Мир»-Maestro, «Мир»-JCB и «Мир»-UnionPay. Такие карты можно оформить в банках «МТС Банк», «Газпромбанк», «Россельхозбанк».

Ковидные ограничения внутри России ужесточаются, но при этом открываются всё новые страны для полетов. Рассказываем, почему путешествовать по миру с рублевым пластиком крайне невыгодно, а также приводим подборку карт для поездок за рубеж.

Почему за границей не стоит расплачиваться рублевой картой

Расплачиваясь, а тем более снимая деньги в валюте с рублевой карты, вы всегда будете попадать на конвертацию по завышенному курсу. Причем конвертаций может быть несколько, в зависимости от страны пребывания. Например, рубли у вас будут сначала конвертироваться в доллары, а затем уже в валюту страны, где проходит оплата, допустим в турецкую лиру.

Все эти расчеты растягиваются на дни, поэтому вы никогда точно не знаете, какая сумма в итоге будет списана в рублях у вас с карты. Дело в том, что у банка свой курс конвертации, а у платежных систем Visa и Mastercard — совершенно другой. И они постоянно меняются. При этом сотрудники банка сами не знают, когда и по какому курсу пройдут окончательные расчеты. Кроме того, в цепочке участвует не только банк, выпустивший вашу карту, но еще и иностранный банк, обслуживающий торговую точку, в которой вы рассчитываетесь. В общем, это настоящая валютная лотерея. Поэтому лучше не использовать за рубежом рублевую карту.

Сейчас практически у всех карт есть опция открытия дополнительных карточных счетов в других валютах. Как правило, делается это абсолютно бесплатно. К тому же по многим картам счета в долларах и евро заведены по умолчанию, и вам остается только выбрать, какая валюта больше подходит для платежей в стране, в которую вы отправляетесь. Если едете в Европу, лучше использовать счет в евро, ну а для всех остальных регионов мира лучше выбирать счет в долларах.

Если вы расплачиваетесь картой в стране, где расчеты официально проходят в евро или долларах, и у вас к карте привязан соответствующий валютный счет, никакой конвертации не будет. В остальных случаях будет конвертация из долларов в местную валюту, но уже без участия рублей, что намного удешевляет процесс. Чтобы убрать еще и долларовую конвертацию, можно попробовать найти карту с валютой именно той страны, в которую вы едете.

Карты, которые пригодятся вам за границей

Виртуальная карта от «ЮMoney»

10 счетов в иностранной валюте.

Выпуск и обслуживание: 90 рублей в месяц за пакет «Мультивалютные карты».

Кэшбэк: 1% за все покупки.

Снятие наличных за границей: 3%.

У сервиса электронных платежей «ЮMoney» есть банковская лицензия, поэтому есть и полное право выпускать карты. Виртуальную карту можно завести бесплатно и практически мгновенно. Отправляясь в отпуск, за 90 рублей в месяц к ней можно подключить пакет «Мультивалютные карты».

К пакету прилагаются счета в десяти валютах: доллар США, евро, фунт, франк, иена, юань, чешская крона, польский злотый, белорусский рубль и казахстанский тенге.

Все, что нужно сделать, — это выбрать нужную валюту и подключить ее к карте. Либо можно выбрать все десять валют сразу — в «ЮMoney» утверждают, что карта сама «поймет», в какой валюте совершена покупка, и средства будут списаны с соответствующего счета. Таким образом, никакой конвертации не будет, если, конечно, не забыть заранее купить и положить на карту нужную валюту.

Кстати, сервис «ЮMoney» уже год принадлежат СберБанку, однако в самом госбанке подобной мультивалютности пока нет.

За покупки по виртуальной карте полагается еще и кэшбэк: 5% в отдельных категориях и 1% на все покупки. Так что для заграничных расчетов эта карточка — неплохой вариант. А вот для снятия валюты за рубежом не очень подходящий, поскольку за это с вас снимут комиссию в 3%.

Карта CitiOne+ от Ситибанка

16 счетов в иностранной валюте.

Выпуск и обслуживание: бесплатно.

Кэшбэк: 1,5% за все покупки, 2% на конвертацию валюты.

Снятие наличных за границей: бесплатно в банкоматах Ситибанка.

В Ситибанке есть услуга «Мультивалютный кошелек», предоставляется она без каких-либо комиссий. Карта CitiOne+ выдается и обслуживается тоже бесплатно.

Получаете пластик и затем можете выбирать для поездки любую из 16 иностранных валют: доллар США, евро, фунт, франк, иена, злотый, южноафриканский рэнд, шведская, норвежская, датская и чешская кроны, австралийский, новозеландский, канадский, сингапурский или гонконгский доллар.

«Фишка» пластика Ситибанка не только в большом ассортименте валют. Сейчас проходит акция, по которой за внутрибанковский обмен валюты полагается кэшбэк.

Если конвертация проходит с участием рубля, кэшбэк будет 2%, если без — 1%.

Другие банки ничего подобного не предлагают, однако не исключено, что такие операции проходят по завышенному курсу конвертации.

Помимо уникального обменного кэшбэка, по CitiOne+ есть и стандартный кэшбэк — 1,5% на все покупки.

Бесплатно снимать деньги с карты за границей можно в банкоматах Ситибанка. За получение наличных в чужих банкоматах банк удержит 1% комиссии. Есть варианты не платить эту комиссию, но для этого придется, например, оплачивать покупки минимум на 30 000 рублей в месяц.

Самые популярные мультивалютные дебетовые карты

-

\u0434\u043e 30% \u043f\u043e \u0441\u043f\u0435\u0446\u0438\u0430\u043b\u044c\u043d\u044b\u043c \u043f\u0440\u0435\u0434\u043b\u043e\u0436\u0435\u043d\u0438\u044f\u043c \u0432 \u0438\u043d\u0442\u0435\u0440\u043d\u0435\u0442-\u0431\u0430\u043d\u043a\u0435

- супермаркеты

- путешествия и активный отдых

-

\u0434\u043e 30% \u043f\u043e \u0441\u043f\u0435\u0446\u0438\u0430\u043b\u044c\u043d\u044b\u043c \u043f\u0440\u0435\u0434\u043b\u043e\u0436\u0435\u043d\u0438\u044f\u043c \u0432 \u0438\u043d\u0442\u0435\u0440\u043d\u0435\u0442-\u0431\u0430\u043d\u043a\u0435

Несмотря на пандемию, большинство россиян не планируют отказываться от летнего отдыха. Частичное открытие границ и альтернативные варианты отдыха на отечественных курортах позволят выбрать привлекательные туры. Дебетовые карты для путешествий сейчас выпускают практически все крупные банки. Подобные банковские карты позволяют без проблем производить расчёты по всему миру и имеют множество бонусов для путешественников в виде Cash Back, начисления миль, бесплатных проходов в бизнес-залы аэропортов, скидок на покупку авиабилетов, заказ такси и каршеринг.

В рейтинге рассмотрены лучшие дебетовые карты с выгодными условиями и специальными бонусами для путешественников банков ТОП 100 по активам (на 01.07.21). При выборе дебетовой карты для путешествий кроме начисления миль и баллов, следует уделить внимание таким параметрам, как стоимость обслуживания и есть ли возможность бесплатного обслуживания карты, скидкам и бонусам, возможности участия в программах лояльности банка и начисления Cash Back, возможности получения дохода на остаток средств по счету.

При сравнении мы учли следующие критерии:

Пластиковая банковская карта сама по себе удобнее и безопаснее, чем наличные деньги. Это как никогда актуально и важно в путешествиях, в отпуске, в рабочих поездках и в деловых командировках. Обязательное условие дебетовой карты для путешествий - возможность использования за пределами РФ. Стоит обратить внимание на курс конвертации валют и комиссии за трансграничный платеж и снятие наличных в стороннем банкомате.

Накопить мили, бонусы и баллы по карте можно не только расплачиваясь за авиабилеты, большинство карт предлагают Cash Back за повседневные покупки. В условиях программы лояльности указано за какие операции по карте можно получить максимальное вознаграждение. Накопленными милями можно пользоваться на сайте или в мобильном приложении, полностью или частично оплатить билеты на самолет и поезд. Некоторые программы позволяют расплатиться бонусами за отели, туристические экскурсии и билеты в музеи.

Лидеры рейтинга:

- Бесплатное годовое обслуживание всегда, без условий;

- До 5,5% за авиабилеты при покупке билетов на сайте Alfa Travel;

- До 8% за ж/д билеты при покупке билетов на сайте Alfa Travel;

- До 9% за бронирование отелей, при бронировании на сайте Alfa Travel;

- За остальные покупки по карте получайте мили до 3%;

- Мили, накопленные при оплате картой Alfa Travel, не сгорают и остаются на счёте;

- Доступ к счетам в разных валютах;

- Снятие наличных без комиссии в любых банкоматах по всему миру;

- До 7% на остаток по счёту.

Умная карта Visa Gold

Умная карта Visa Gold с кешбэком или милями Газпромбанка на втором месте рейтинга. Дебетовая карта с бесплатным обслуживанием и всевозможными бонусами в виде кэшбэка или миль, процентов на остаток по накопительному счету и бесплатным снятием наличных в любых банкоматах 3 раза в месяц.

- 0 рублей обслуживание карты - без дополнительных условий;

- Умный Cash Back: до 10% на категорию, в которой вы потратили больше всего в этом месяце, и 1% — на остальные покупки;

- Один раз в месяц вы можете сменить программу лояльности и копить мили вместо кешбэка;

- До 4 миль за каждые 100 рублей на ежедневные покупки;

- До 10 миль за каждые 100 рублей за покупки на «Газпромбанк – Travel»;

- 1 миля = 1 рубль для покупок на «Газпромбанк – Travel». Если не хватает миль, можно доплатить рублями;

- Мили не сгорают в течение года, если вы пользуетесь картой. Количество миль не ограничено;

- До 6,5% на остаток по накопительному счету;

- Закажите дополнительные карты для своих близких и копите кешбэк или мили всей семьей. Первая карта бесплатно.

Дебетовая карта «ЛокоДжем» ЛОКО-Банка на третьем месте рейтинга. Бесплатное обслуживание карты и повышенный кешбэк в выбранных категориях. Высокий доход на остаток собственных средств. При желании по карте «ЛокоДжем» можно запросить кредитный лимит. Его можно использовать для покупок или хранить как подушку безопасности.

Теперь путешественники не могут за границей снимать деньги в банкоматах или оплачивать покупки картами российских банков, привязанными к этим платежным системам.

Расскажу, какие возможности есть у тех, кто сейчас находится за рубежом или собирается туда в ближайшее время.

Взять с собой наличные

Обменять рубли на доллары в обменниках российских банков не получится: Центробанк запретил такие операции до 9 сентября 2022 года. Покупать валюту через мобильное приложение банка или брокера на бирже можно, но если вы купили ее после 9 марта, то снять разрешат только в рублях.

По опыту путешественников ехать за границу с рублями и надеяться на местные обменники не стоит. Например, в Турции мало где меняют рубли на лиры.

«Отель предлагал попросить знакомых с картой в зарубежном банке закрыть наш долг»

Когда я узнала, что из России уходят «Виза» и «Мастеркард», мы с семьей были на Мальдивах. Жили на небольшом острове в отеле-резорте. Как правило, на маленьких мальдивских островах нет того, что мы называем цивилизованной жизнью: банкоматов, салонов красоты и так далее. В таких отелях работает система депозитов. Чтобы туристам не приходилось носить с собой сумки и кошельки, отель списывает с карты сумму на особый счет, и все активности, еда в ресторанах, экскурсии оплачиваются с него.

Кроме «Мастеркард» у нас с моим молодым человеком не было других карт. 24 февраля, еще в Москве, мы утром пошли к банкоматам. Там уже были очереди по 50 человек. Мы стоять не стали и полетели на Мальдивы без наличных.

Конечно, расходы пришлось ограничить. Мы давно планировали эту поездку, хотели съездить на экскурсии, дайвинг. Но внезапный скачок курса заставил умерить пыл. Побывали только на снорклинге с черепахами.

Сейчас мы в Дубае и пока не планируем возвращаться в Россию. У нас был билет в Москву на 11 марта, но «Аэрофлот» отменил все рейсы. Поэтому мы не смогли бы вернуться, как планировали, даже если бы захотели. В Дубае мы встретились со знакомыми, они сняли для нас в банкомате наличные: у них есть карты зарубежных банков.

Оформить карту «Мир»

«Мир» — российская платежная система, поэтому она не зависит от отключения «Мастеркард» и «Виза». При этом она не работает в Apple Pay.

На сайте «Мир» пишут, что карты этой платежной системы принимают 8 стран:

- Армения.

- Беларусь.

- Вьетнам.

- Казахстан.

- Кыргызстан.

- Таджикистан.

- Турция.

- Узбекистан.

В 2021 году в Великобритании, ОАЭ и Южной Корее проходили тесты российской платежной системы, но карты «Мир» там не действуют.

На сайте Ассоциации туроператоров пишут, что карту в заявленных странах принимают не везде. Например, в Турции наличные с карты «Мир» выдают только банкоматы Vakıfbank, Ziraat Bankası и Iş Bankası, но для этого потребуется пластиковая карта. Покупки в магазинах можно оплатить, если там стоят терминалы этих банков.

Во Вьетнаме с картой «Мир» работают банки BIDV и VRB. В Таджикистане снять наличные можно в банкоматах «Амонатбонк» и «Душанбе-сити» . В Казахстане — в банкоматах местных ВТБ и Сбербанка.

В Узбекистане межбанковская платежная система Uzcard сообщала, что с 3 марта приостановила прием карт «Мир» по техническим причинам. 7 марта его возобновили.

Многие банки оформляют своим клиентам виртуальную карту «Мир». Это можно сделать в мобильном приложении за минуту. Например, в Тинькофф Банке и «Альфа-банке» выпуск и обслуживание бесплатные. В Сбербанке обслуживание цифровой карты бесплатное, если делаете на карту покупки или получаете зарплату от 5000 Р . Но путешественники, с которыми я общалась, говорят, что в Турции получается расплатиться и снять наличные только с пластиковой карты.

«Лучше всего работает схема „снять деньги в банкомате и платить наличными“»

Мы прилетели с мужем и ребенком в Анталью 5 марта, наличных турецких лир с собой не было. По прилете, когда узнали об отключении платежных систем «Мастеркард» и «Виза», сразу сняли 3000 TRY со счета Тинькофф Банка в лирах на всякий случай.

До 10 марта спокойно расплачивались картами «Мастеркард» и «Виза». Теперь пользуемся «Миром» от Тинькофф — у меня пластиковая карта. В Турции «Мир» работает с тремя банками: «Зираатом», «Ишбанком», «Вакифом». Это крупные, хорошие банки, но обслуживание у них дорогое, поэтому далеко не все точки используют их терминалы.

Например, в крупном супермаркете «Мигрос» в Анталье «Мир» не сработал, в кафе и нашем отеле — тоже. Терминалы даже не распознавали «Мир» как банковскую карту. Расплачиваться картой удается только в «Карфуре», но именно пластиком, по пин-коду . Apple Pay с «Миром» у меня не срабатывает, как и бесконтактная оплата. Поэтому в основном лучше всего работает схема «снять деньги в банкомате и платить наличными».

Снять деньги с «Мира» можно в любом из банкоматов трех банков, который работают с платежной системой. Их очень много, но, кажется, все требуют физическую карту. Бесконтактный банкомат я видела только у «Ишбанка», но в итоге и он потребовал пластик.

Последний раз мы снимали 2000 TRY уже с рублевого счета в банкомате «Зираата» 11 марта — без комиссии, курс был 8,7 Р за лиру. У друзей карта «Мир» от Сбера, и 14 марта курс был 15 Р за лиру. После авторизации операции в нашем случае курс не поменялся, хотя у многих из-за скачков курса банк доснимает деньги со счета через 1—2 дня.

Получить карту UnionPay

Еще один вариант — карта китайской платежной системы UnionPay. Она работает в 180 странах, включая Европу и США. Карту принимают не везде — нужно искать значок UnionPay на терминалах и банкоматах.

На момент публикации статьи в России карту UnionPay выпускают:

- «Россельхозбанк».

- «Почта-банк».

- «Газпромбанк».

- Банк «Санкт-Петербург».

- «Промсвязьбанк».

- ВБРР.

- «Примсоцбанк».

- «Зенит».

- «Совкомбанк».

- «Кредит Урал Банк».

В этом списке есть организации, на которые США наложили санкции, — это «Промсвязьбанк» и «Совкомбанк».

В банках подтверждают ажиотажный спрос на карты UnionPay. «Коммерсант» пишет, что «Газпромбанк» только за 9 марта выдал 1000 пластиковых и 3700 виртуальных карт. Раньше заказывали 400 карт в месяц.

Выпустить кобейджинговую карту

Некоторые банки уже оформляют, а другие анонсируют выпуск кобейджинговых карт. Они объединяют сразу две платежные системы: «Мир» и UnionPay.

Россельхозбанк заявил о возможности получить такую карту 7 марта. Выпуск именной кобейджинговой карты стоит 9500 Р , моментальной — 7500 Р . Карта бессрочная, и обслуживание бесплатное. Чтобы ее получить, нужно оформить заявку через мобильное приложение или в офисе банка. Ждать карту придется примерно неделю, в цифровом виде ее пока не делают.

Вы сейчас за границей или недавно вернулись? Поделитесь, пожалуйста, своим опытом: как оплачивали покупки?

Ярослав, конечно такие высказывания были бы не уместны в статье про ситуацию в Мариуполе. Но в статье про платежи за рубежом для жителей России это более чем уместно.

Ярослав, вы почему до сих пор интернетом пользуетесь, когда у жителей Мариуполя его нет? Не стыдно?

Юнион пэй - бесполезная китайская шляпа. Их не принимают ни букинг, ни эйрбнб. Пожалела времени, которое потратила на ее получение

Evgeniia, ну, хоть деньги в банкомате можно будет снять. Это лучше чем ничего)

Mikhail, в банкомате за рубежом снятие наличных с 10 марта отключено, поэтому карты превратились в кусок пластика. Когда расплатиться и снять нельзя, перевести внутри банка на иностранный счёт тоже нельзя. Вестерн Юнион и остальные платёжные системы прекратили перевод денежных средств за рубеж. Нахожусь второй месяц в Мексике и мои российские карты не работают с 10 марта 2022.

Mikhail, у нас в Турции более простой и выгодный способ обналичивать рубли с российских счетов, поэтому карты пока не использовала. Да и не очень хочется, учитывая кейсы с их непредсказуемым поглощением банкоматами и далеко не всегда нормальным курсом обмена

Evgeniia, в Турции можно на данный момент снять наличные в банкомате с карты МИР? Я слышала что ставят лимит какой то

Анна, воспльзуйтесь Корона Пей. Сам в Турции, схема очень простая. В месяц можно снять до 300К в рублевом эквиваленте. Курс более чем гуманный. Операция проходит как снятие наличных, поэтому уточните свой лимит, чтобы не попасть на комиссию. Удачи!

Anton, в какой валюте снимали? и в какой переводили?

Александр, переводил с рублевого счета (операция проходит как снятие наличных), снять в Турции можно было либо в лирах (удобно на почте, но там просто беда с английским), либо в долларах, например в Pay Porter.

Анна, у меня получается снимать деньги в двух банках. Ziraat и İş Bankası. В первом лимит 2500 лир в день, во втором пока до лимита не доходил, снимал максимум 5т лир в день.

Пользуюсь счётом в лирах от Тинькова, он долгое время не работал и конвертация с рублёвого счёта огорчала. Сейчас «починили» и курс на перевод 6.7. Жить можно в общем )

pyjioh, подскажите, а с Лирового счета у Тинькофф, Лиры снять можно и с каким % ?

Ася, сейчас снова не работают пополнения лирового счета. Я снимаю с рублевого, курс где-то 5.3-5.5 рублей за лиру. После определенной суммы стартует комиссия 2%, сумму не помню - могут подсказать в поддержке.

Анна, я не пробовала, хотя карты есть. Пугают истории о том, что карту банкомат может легко сожрать без всяких причин. Ходи потом, проси ее обратно. Плюс курс - он и без того не самый выгодный, а еще может случиться разница между днем снятия и фактического списания, тоже мало приятного

Evgeniia, потому что у нас UnionPay International, обычный вроде должен работать

Евгений, в обоих сервисах нет никакого юнион пэя в списке платежных систем, которые можно подключить, к сожалению

Говорят, в 90-е русских заграницей можно было узнать по барсетке, наполненной наличкой

Мода на поясные сумки подъехала очень вовремя.

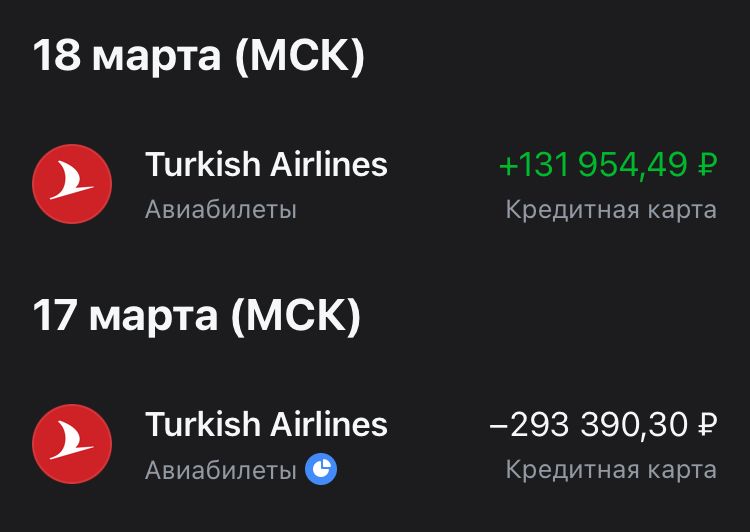

Сейчас в Стамбуле. Всё как написано в статье. Снимаем с карты МИР и расплачиваемся, закупаемся в крупных сетевых супермаркетах. Неделю назад появилась проблема, с банка Тинькофф лиры снимаются по странному курсу, почти х2, каждую операцию приходится оспаривать, за одну вернули денег. Приняли решение полететь в Армению, там Драмы снимаются по адекватному курсу

Егор, возникла такая же проблема при покупке авиабилетов на сайте Turkish Airlines. Фиксация транзакции (в лирах) прошла по курсу x2. Карта Мир Тинькофф банка.

Открыл спор - уже вторую неделю "разбираются". Рабочая версия банка - при фиксации транзакции конвертация делается на стороне платежной системы, и курс неправильно "настроен" у них.

Max, та же ситуация. Составил суммарно около 10 обращений. Практически ничего не вернули. Интересно как у вас сложится.

Zelimkhan, вернули 43,000 ₽

Посмотрел внимательнее:

- фиксация прошла по курсу 14.05₽ при биржевом 10.8₽

- возврат по курсу 6.3₽ при биржевом 8.3₽

- 40,000₽ я потерял на курсовой разнице 17 и 18 марта (это ладно)

- 80,000₽ на мне "заработали" при фиксации покупки

- 40,000₽ "заработали" при возврате

Причем утверждают, что фиксация прошла по курсу Мир. Как-то слабо верится, что он мог на 30-40% отличаться от биржевого

Max, спасибо за подробный ответ. Да, у меня похожие отписки были. Очень интересно откуда у волатильной турецкой лиры может быть такой спред. Самое удивительное, что у всех остальных валют была минимальная разница. Даже у доллара, по которому обычно наибольшая разница и риски. С меня списывали по курсу 12,2 при биржевом около 6, если ничего не путаю. Двойная разница почти.

Не уверен, что это правомерно.

Но в текущей действительности, видимо, никак не удастся это опротестовать. Если банк перестал дорожить своими клиентами, это - уже его проблемы. Успокаивают себя, что у остальных банков еще хуже. Но в долгосрочной перспективе в прибыли они потеряют.

Zelimkhan, в лирах:

Zelimkhan, так сейчас выглядит покупка и возврат этого же билета у меня. Вернули, причем, по нормальному курсу :)

Max, сочувствую! Я этого и опасался. Поэтому обращался в банк и а/к с просьбой либо отменить транзакцию и списать с другого счета, в лирах. Либо компенсировать разницу.

Ярослав, не нужно политдемагогию разводить.

Мария, можно, я гражданин РФ и уже имею карты местных банков. Все можно сделать в течение 2-3 дней.

1. По приезду попросите сделать уведомление о прибытии, любые гостиницы/хостелы/апарты сделают это без вопросов, вопрос нескольких минут.

1.1. В качестве рекомендации и упрощения дальнейших действий, рекомендую получить местную симку. Идете в ближайший салон связи и покупаете местный номер.

2. Сразу же, если это рабочий день и время еще рабочее, идете в ЦОН - Центр Обслуживания Населения, аналог нашего МФЦ. На инфо скажете, что хотите подать доки на ИНН. Вам дадут номер электронной очереди. Объявления на русском, так что не пропустите. Сама подача у меня заняла минут 3-4.

3. Ждете пару дней. Если есть местный номер, то придет уведомление о готовности, обычно это на 2-3 рабочий день после подачи заявления. По получению смс или на 3 р.д. идете в тот же ЦОН, берете на инфо номер, далее выдадут листок А4 с на русском и казахском языках.

4. Идете в банк. Самый популярный тут - Каспи. Но мне он не зашел - много народу, долгое оформление, постоянные сбои, в общем, для нерезидентов не лучший вариант, если надо быстро. Для резидентов - карта делается за считанные минуты. Несмотря на это, банк повсюду, в любой подворотне принимают Каспи, даже милостыню.

Я выбрал банк Forte, как наиболее удобный для меня вариант. Взял карту Blue, неименная выдается на месте, займет минут 10-15. Именную надо ждать около 5 р.д. Заказал себе Gold мультивалютную - USD/EUR/GBP/RUB/KZT.

Приложения многих банков на 3 языках(KZ/RU/EN), можно выбрать в настройках.

Profit!

Наверное, стоит отдельную статью сделать обо всем этом, так как на каждом этапе есть свои тонкости и подводные камни, с которыми столкнулся я и мои знакомые.

Стадия философствования должна была пройти на второй неделе.

Казахстан, Алматы.

Карты Мир принимаются не во всех банках и банкоматах и не всех банков. Например, карта МИР банка ВТБ не работает нигде и никак. Ни в одном банкомате, даже в местном отделении ВТБ. Сотрудники ничем помочь не могут. Пока есть возможность внимать с МИР Тинькова, но только в банкоматах ВТБ. Говорят, что можно с карты МИР выданной Альфа банком можно снять в местных отделениях Альфы. Я не клиент Альфы, не могу ни подтвердить, ни опровергнуть. Виртуальные карты не работают вообще никак. Ни через приложения, ни через MirPay и SberPay.

Пока еще работает система Золотая корона, здесь ее поддерживают Сбербанк, Фортебанк и Центрокредитбанк (может, кто-то еще, но они работают точно, проверил лично). Получение переводов в тенге, по курсу Короны. На момент написания комментария он был 4.9, тогда как в самом банке (я получал в кассе банка Форте) курс был 4.6/5.6 покупка продажа, так что оказалось выгодно. Пока это чуть ли не единственный работающий вариант. Как долго он будет работать - непонятно.

Карт UnionPay нет на руках, не могу проверить их работоспособность. Но знаков UP в магазинах почти не видел

10 марта Visa и Mastercard прекратили обслуживание карт, выпущенных российскими банками. Благодаря Национальной системе платежных карт (НСПК), которая с 2015 года обрабатывает все транзакции, расплачиваться этими картами внутри страны все же можно. Однако за рубежом российские карты Visa и Mastercard теперь не работают, что создает проблемы россиянам за границей и планирующим поездку. Мы решили разобраться, как сейчас платить за границей и какие альтернативы есть для карточных платежей в других странах.

Если нет счёта в зарубежном банке

Мир — это российская платёжная система, отечественный аналог Visa и Mastercard. Она работает в 10 странах: в Турции, Вьетнаме, Армении, Беларуси, Узбекистане, Киргизии, Таджикистане, Казахстане, Южной Осетии, Абхазии.

Оформить виртуальную карту «Мир» довольно просто, даже находясь за границей: достаточно заполнить заявку онлайн и получить доступ к её реквизитам (список банков-партнёров российской платёжной системы смотрите на сайте платёжной системы «Мир»).

Оплату картой «Мир» за рубежом у вас примут, если эквайринг проводят банки, у которых есть соглашения с российской платёжной системой. В этих же банках вы сможете снять наличные:

- Турция — Iş Bankası, Vakıfbank, Ziraat Bankası;

- Вьетнам — VRB, BIDV;

- Казахстан — Сбербанк, ВТБ, «Народный банк Республики Казахстан» («Халык Банк»), Банк «ЦентрКредит»;

- Таджикистан — «Душанбе Сити», «Амонатбонк»;

- Беларусь — 16 банков, в числе которых Сбербанк, ВТБ, «Альфа-Банк», «Приорбанк», «Беларусбанк», «Белагропромбанк».

Что касается остальных стран, то на сайте системы «Мир» утверждается, что в Абхазии, Армении и Южной Осетии картами, выпущенными российскими банками, можно пользоваться без ограничений.

Возможности бесконтактной оплаты для россиян значительно сократились, так как Apple Pay и Google Pay перестали подключать карты «Мир». Поэтому для оплаты покупок через POS-терминалы других банков или для снятия наличных вам понадобится не виртуальная, а пластиковая карта. Вопрос её выпуска стоит решить заранее, в России, ведь оформить доставку пластиковой карты за рубеж, скорее всего, не получится.

UnionPay — китайская платёжная система, работающая в 180 странах. С ней похожая проблема: операции по картам UnionPay проводят не все банки. Поэтому не ленитесь искать логотип UnionPay на кассе или на онлайн-платформе перед совершением покупки.

Карту UnionPay можно оформить в России. Её выпускают следующие банки, не попавшие под санкции ЕС, США и Великобритании:

- «Почта Банк»;

- Банк «Санкт-Петербург»;

- «Примсоцбанк»;

- «Зенит»;

- «Кредит Урал Банк».

Полный список банков-партнёров доступен на официальном сайте платёжной системы.

Раньше карты UnionPay были непопулярны, однако сейчас спрос на них резко вырос. Из-за этого у банков не всегда получается оперативно оформлять физические карты этой платёжной системы (ждать пластика придётся от 5 дней). Кроме того, за выпуск придется отдать от 1 до 15 тысяч рублей, а также платить проценты за ежемесячное или ежегодное обслуживание.

Ситуацию упрощают виртуальные карты — начать пользоваться ими можно почти сразу после выпуска. Перед тем как оформить карту, важно уточнить у банка-эмитента, есть ли возможность бесконтактной оплаты, иначе расплачиваться за границей будет проблематично.

Кобейджинговые карты полезны тем, что работают сразу с двумя платежными системами, а значит, дают доступ к бо́льшему количеству банкоматов и терминалов, позволяют проще переводить средства на иностранные счета и совершать онлайн-платежи на зарубежных платформах.

С конца февраля спрос на карты кобейджинговой системы Mir-UnionPay сильно вырос. Однако ассоциация туроператоров России уже предупредила отдыхающих за границей, что в Европе и США UnionPay работает через двусторонние соглашения с Visa и Mastercard. Это значит, что платёжные системы могут начать блокировать российские карты по номеру BIN, и тогда расплачиваться даже кобейджинговыми картами будет проблематично.

Почти все банки, оформляющие кобейджинговую карту Mir-UnionPay, попали под санкции. Кроме того, её главные эмитенты — ВБРР и «Россельхозбанк» — не выпускают виртуальных карт, поэтому придется провести какое-то время в ожидании пластиковой версии. Но, несмотря на всё это, кобейджинговая система — перспективный вариант, возможности которого мы оценим, когда такие карты начнут выпускать неподсанкционные банки. К слову, о планах выпускать кобейджинговые карты Mir-UnionPay уже заявил ряд банков, но конкретную дату запуска ни один из них не назвал.

Актуально для тех, кто только собирается за рубеж. Со 2 марта, согласно новому указу президента РФ, вывезти из страны можно сумму в любой валюте, не превышающую эквивалент 10 тысяч долларов США в месяц. Это ограничение действует до 9 сентября 2022 года.

Снять доллары или евро в России можно со своего счета или вклада, если вы открыли его до 9 марта и пока не исчерпали лимит в 10 тысяч долларов или их эквивалент в евро. При этом с 18 апреля банки снова смогут продавать наличные, но только при условии, что деньги поступили в кассы с 9 апреля.

Такие платформы, как правило, предлагают онлайн-переводы со счёта в одной стране в наличные за границей (Card-2-Cash) или из наличных в одной стране в наличные за рубежом (Cash-2-Cash). Перевести деньги с российского счёта на иностранный через онлайн-сервисы тоже получится, но об этом чуть позже.

Card-2-Cash и Cash-2-Cash позволяют отправлять и получать деньги через отделения почты, в обменниках, офисах мобильных операторов или отделениях зарубежных банков.

Осталось несколько онлайн-сервисов, поддерживающих вывод рублей в наличную валюту за рубежом:

- Koronapay («Золотая корона»);

- «Юнистрим»;

- CONTACT.

Каждый из них переводит деньги в ограниченное количество стран и валют, поэтому лучше проверять самостоятельно, какая платформа подходит в вашем случае.

Более того, каждый сервис устанавливает свои курсы покупки валюты и индивидуально рассчитывает комиссию в зависимости от того, куда, откуда и в какой валюте вы переводите деньги. Например, Koronapay предлагает клиентам комиссию в 1–2 % за перевод наличных за границу без конвертации. А CONTACT определяет тариф перевода в зависимости от стран и суммы отправления.

Что касается географии сервисов, Koronapay работает на получение и отправку денег в некоторых европейских (Греция, Чехия и т. п.) и многих курортных странах (Турция, Египет, Грузия, Израиль и др.). Проверить пункты получения и отправки средств за рубежом, а также возможность конвертации в конкретную валюту можно на карте сервиса. Также прикладываем ссылки на карты покрытия сервисов CONTACT и «Юнистрим».

С недавнего времени Koronapay, на который приходилось большинство переводов, приостановил перевод денег на неопределённый срок в некоторые европейские страны: Германию, Францию, Испанию, Черногорию, Македонию и Ирландию.

Кроме того, 1 апреля появилось новое ограничение от ЦБ РФ на сумму переводов через онлайн-сервисы: теперь она не должна превышать 5 тысяч долларов (или эквивалент в другой валюте). Поэтому, если вам нужно перевести бо́льшую сумму, пользуйтесь SWIFT-переводами. О них мы расскажем ниже.

Если ни один из вариантов выше вам не подошёл, есть и экспериментальный метод — выпустить мультивалютную карту Visa или Mastercard в странах СНГ. К примеру, АТОР уже зафиксировала появление «карточных» туров в Узбекистан. Организаторы поездок предлагают трёхдневное путешествие, во время которого нужно лишь забрать карту в банке — всё остальное туроператор делает сам, подавая документы в узбекский банк заранее.

Чаще всего в Узбекистане карты россиянам оформляют:

- Asakabank;

- «Капиталбанк»;

- НБУ;

- Банк «Ипак Йули».

Стоимость оформления карты — от 250 рублей. В России она работать не будет, однако подойдёт для поездок за границу. Кстати, в тех же банках можно выпустить и карту UnionPay (а в некоторых даже кобейджинговую карту).

Подобные туры организаторы поездок также запускают в Казахстан и Армению. Советуем вам быть осторожными при выборе поставщиков финансовых и туристических услуг, особенно если это частные лица.

Если есть счёт за рубежом

Валютный перевод через SWIFT — не самый быстрый, зато наиболее удобный вариант вывести деньги с российского счёта на иностранный и начать расплачиваться за границей. Раньше банки выполняли эту операцию за 1–2 дня, а теперь деньги могут идти неделю. Чтобы выполнить SWIFT-перевод, нужно указать реквизиты иностранного счёта получателя, а также сформулировать цель трансакции. За международную услугу вам придётся заплатить. Тарифы везде разные, однако чаще всего банк взимает 1–5 % от суммы перевода или фиксированную плату (например, 10 фунтов стерлингов или 15 евро) в зависимости от валюты перевода.

С 1 марта в стандартной схеме SWIFT-переводов появились изменения. Указ президента запретил выводить валюту на свой же счёт в иностранном банке. Однако ЦБ РФ смягчил эту меру 1 апреля: теперь резиденты снова могут выводить средства на свой зарубежный счёт, лимит перевода — 10 тысяч долларов США (или эквивалент в другой валюте).

Помните, что операции через SWIFT вы можете совершить только в неподсанкционных банках. ЕС отключил от системы международных переводов:

- ВТБ;

- Банк «Открытие»;

- «Совкомбанк»;

- «Новикомбанк»;

- Банк «Россия»;

- «Промсвязьбанк».

Наряду с Card-2-Cash и Cash-2-Cash эти сервисы предлагают услуги перевода денег со счёта в российском банке на счёт в иностранном (Card-2-Card).

Главный плюс по сравнению со SWIFT — возможность переводить деньги с карты любого банка (даже попавшего под санкции). Минус — в некоторых сервисах конвертация происходит по внутреннему курсу, который не так выгоден, как биржевой. Иногда недостаток компенсируется отсутствием комиссии за перевод (как в случае с Koronapay).

Ещё раз напомним о новом ограничении переводов через онлайн-сервисы: максимально можно вывести 5 тысяч долларов в месяц (или эквивалент в другой валюте).

Автор статьи

Читайте также: