Карта автолюбитель втб как отказаться и вернуть деньги

Обновлено: 19.04.2024

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р .

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Как мы выбирали автомобиль

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

В итоге решили брать новую Ладу Весту Кросс. Вот почему:

- Доступная цена — 885 900 Р .

- Трехлетняя гарантия производителя.

- Возможность получить государственную субсидию — 10% от стоимости автомобиля по программе «Семейный автомобиль».

- Возможность использовать региональный материнский капитал. С ним машина становилась дешевле на 100 000 Р .

Как мы воспользовались правом на субсидию и региональный материнский капитал

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 Р .

По программе «Семейный автомобиль» государство предоставляет субсидию — 10% от стоимости машины. Мы подходили по всем параметрам:

- Мы граждане РФ, есть постоянная регистрация.

- Мы многодетная семья. Для участия в программе достаточно, чтобы в семье было двое детей.

- Раньше нам не доводилось оформлять автокредит. Для участия в программе нужно, чтобы автокредитов не было как минимум два года до подачи заявки на субсидию.

- Мы планировали покупать легковой автомобиль, который был собран в России и стоил в пределах 1,5 млн.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Многодетной семье из Новосибирска положен региональный материнский капитал — 100 000 Р . Третий или последующий ребенок должен родиться не раньше 1 января 2012 года. Деньгами можно пользоваться, как только ему исполнится полтора года. Сертификат у нас уже был, право использовать его для покупки автомобиля — тоже.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

После подачи документов нас уведомили, что Министерство социального развития Новосибирской области перечислит средства областного семейного капитала не позднее чем через девяносто дней с даты приема заявления — если будет принято положительное решение.

мы сэкономили благодаря региональному материнскому капиталу и программе «Семейный автомобиль»

Хотите купить машину?

Как мы оформляли автокредит

Менеджер автосалона торопил: мол, деньги, которые государство выделило на субсидирование, на днях закончатся, новой возможности придется ждать неизвестно сколько — и не факт, что продлят программу. Но потом успокоил и даже обозначил дату: обещал, что все заявки, поданные до 16 мая включительно, будут одобрены. Мой супруг был в автосалоне вечером 16 мая, приехал туда сразу после работы. Оформили договор купли-продажи и кредитный договор в «Совкомбанке».

Кредит дали на 36 месяцев под 15,99% годовых. Ежемесячный платеж по кредитному договору — 8986,22 Р . Залоговое обеспечение кредита — приобретенный автомобиль. Первый взнос составил 600 000 Р , остальное — 285 900 Р — мы должны были взять в кредит, чтобы получить субсидию и реализовать региональный материнский капитал. Субсидия по программе «Семейный автомобиль» — 88 590 Р , 10% от стоимости автомобиля. Эту сумму банк не включил в кредит. Если бы субсидию не одобрили, мы были бы обязаны вернуть эти деньги банку.

субсидия по программе «Семейный автомобиль»

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р , но оказалась больше — 255 530,21 Р . Сейчас расскажу почему.

В процессе оформления менеджер «Совкомбанка» предлагала дополнительные продукты:

- Программу добровольной финансовой и страховой защиты заемщиков. Она позволяла снизить процентную ставку с 15,99 до 12,99% годовых.

- Кредитную карту «Золотой ключ». С ней можно выплачивать кредит без личного посещения офиса банка, а также пользоваться услугами автоюриста.

- Кредитную карту «Авто халва». Супруг сказал, что не пользуется кредитными картами, но менеджер была настойчива: «А вдруг попробуете и понравится, ведь карта очень удобная и бесплатная». Муж не стал спорить и согласился, а менеджер тут же настояла на активации карты.

Супруг был последним клиентом, автосалон вот-вот должны были закрыть. Он прочитал основной договор, но не прочитал дополнительные документы. В итоге помимо основного кредитного договора он подписал:

- Договор каско за 29 947,52 Р .

- Заявление о включении в программу добровольной финансовой и страховой защиты заемщиков. Это стоило 0,253% за каждый месяц срока кредита. Страховые случаи по программе — смерть в результате несчастного случая или болезни, а также получение первой группы инвалидности в результате несчастного случая или болезни.

- Заявление-оферту к договору потребительского кредита. По нему заемщик просит изменить п. 4.6 индивидуальных условий договора потребительского кредита: установить ставку 12,99% годовых. Проценты по новой ставке — 54 485,72 Р , общая сумма выплат — 310 015,93 Р , а сумма ежемесячных выплат по кредиту — 8611,33 Р .

- Заявление-оферту на открытие банковского счета и выдачу пакета «Золотой ключ» с золотой картой «Мастеркард».

- Согласие на страхование, которое прилагалось к заявлению-оферте. Супруга застраховали на 10 000 Р на случай непредвиденных расходов на оплату юридических услуг. Страховщик — « ВТБ-страхование » в рамках коллективного договора страхования имущественных интересов физических лиц, заключенного между ним и ПАО «Совкомбанк».

- Индивидуальные условия договора потребительского кредита к договору на карту «Авто халва». Лимит кредитования — 15 000 Р , процентная ставка и сроки возврата кредита — по тарифам банка.

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Из чего состояла сумма кредита — 255 530,21 Р

| Остаток выплат по договору купли-продажи с учетом субсидии по программе «Семейный автомобиль» | 197 310 Р |

| Каско | 29 947,52 Р |

| Программа добровольной страховой защиты заемщиков | 23 273,69 Р |

| Продукт «Золотой ключ кредитный» | 4999 Р |

Фрагмент заявления о включении в программу добровольной страховой защиты заемщиков, пункт 3: плата за программу

Как мы поняли, что дополнительные продукты невыгодны

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

Первое и самое неожиданное — из-за карты «Золотой ключ» сумма кредита выросла на 4999 Р . При оформлении карты менеджер банка не предупредила, что услуга платная. Второе — страхование по программе банка увеличило сумму кредита на 23 273,69 Р . Дальше мы посчитали переплаты по процентам.

переплата по кредиту из-за страхования по программе банка

Сколько бы мы выплатили по кредиту на 36 месяцев с пониженным и повышенным процентом

| Ставка 12,99% | Ставка 15,99% | |

|---|---|---|

| Сумма кредита | 255 530,21 Р | 227 257,52 Р |

| Ежемесячный платеж | 8608,59 Р | 7988,54 Р |

| Сумма выплат по процентам | 54 379,10 Р | 60 330,03 Р |

| Общая сумма выплат | 309 909,31 Р | 287 587,55 Р |

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р . Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Мы решили отказаться от навязанных услуг: расторгнуть договор на участие в программе страхования, отказаться от карт «Золотой ключ» и «Авто халва».

Как мы отказались от навязанных продуктов банка и вернули деньги

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

- Заявление на исключение из программы добровольной финансовой и страховой защиты заемщиков и возврат 23 273,69 Р . Причина отказа — «навязанная услуга».

- Заявление об отказе от продукта «Золотой ключ кредитный». В заявлении содержалось уточнение, от какого именно пакета отказывается супруг: «Золотой ключ автокарта». Причина отказа — «навязанная услуга».

- Заявление о блокировке карты «Золотой ключ». Причина отказа та же .

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

нам вернул банк

Как мы получили областной материнский капитал и закрыли кредит

В июне 2018 года я обратилась за выплатой областного материнского капитала в территориальные органы Министерства социального развития Новосибирской области — в отдел пособий и социальных выплат по месту жительства. Я подала все необходимые документы, и в сентябре 2018 года банк получил 100 000 Р в счет погашения нашего автокредита. А в сентябре мы продали на «Авито» свою старую иномарку за 180 000 Р . Часть этой суммы также пошла на погашение кредита.

Полностью кредит мы погасили в октябре 2018 года.

Итоговая стоимость автомобиля — 739 597,42 Р

| Наличные | 600 000 Р |

| Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк | 127 257,52 Р |

| Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года | 12 339,9 Р |

Запомнить

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

Расскажите, сталкивались ли вы с навязанными продуктами банка и удавалось ли вам вернуть за них деньги:

Хех. Тоже брали машину под вечер и тоже нас торопили, но мы вообще не торопились и "вашего бесплатного цвета нет, машина ушла, подайте 5К за "цветную машину" сразу послали фразой "по старой цене возьмем, дороже -- ваш цвет оставьте себе, брать не будем". Внезапно оказалось что и за цену с "бесплатным цветом" салон готов тачку уступить. По трейд-ину поторговались, конечно.

Тоже программа "семейный автомобиль", 100К должны были сбросить.

По КАСКО цена была от 45К до 75К в зависимости от страховой, но когда я предъявил расчеты тех же компаний на уровне 30К ВНЕЗАПНО после телефонных разговоров оказалось что нам предлагают страховку аж за 29900!

Не был удивлен когда увидел страховки на "жизнь, ураганы" и прочую херню увидел в кредитном договоре. Сказал все убрать кроме КАСКО. На попрекающе-риторический вопрос "Вы хотите чтобы и по госпрограмме и без страховок. " ответил "ДА, убирайте все кроме каско".

Сначала девочка убрала только одну, но, после повторного требования убрать все кроме каско" негодующе-ворча убрала еще. Да, я в курсе что "бедные девочки зарабатывают только на этих страховках!", но, честно говоря, плевал я на этот ублюдочный довод. Похож на довод что мошенники зарабатывают только на своих мошенничествах и надо давать себя обмануть.

Собственно, закончился весь цирк с разводом меня на бабки где-то в девятом часу (да и собственно по. мне на тех кто в течение своего трудового дня разводит людей на ненужное им страховое говно). На 100К по госпрограмме машина вышла дешевле, лишнего ничего навязать не дал, а КАСКО мне нужна - планировал так и так брать, тем более на новую машину.

Могу посоветовать делать запросы в страховых на сумму КАСКО по планируемой к приобретению машине -- сэкономить можете прилично на абсолютно ровном месте.

Αнтон, я взял весту по госпрограмме вообще без страховок (даже без каско). Это реально. Возможно в моём случае помогло что я напрямую вышел на сотрудника который оформляет автокредиты и условия согласовывал с ней напрямую.

Подробно рассмотрим процесс возврата страховки по автокредиту ВТБ. Также проанализируем ключевые моменты процедуры и действия кредитно-финансовой организации.

Автокредитование пользуется популярностью у заемщиков. При его оформлении обязательным условием является КАСКО. Это страхование транспортного средства, которое направлено на защиту от угона, хищения и ущерба. Большинство автовладельцев уже знают, что потребуется покупка данного полиса. Со временем банки стали предлагать дополнительные услуги. Это страхование жизни заемщика. Согласно действующему законодательству, клиент также может вернуть средства. В данной статье мы рассмотрим возврат страховки по автокредиту ВТБ. Приведем примеры и выполним подробный анализ выполнения процедуры.

Нюансы страхования автокредитов ВТБ

Автокредитование ВТБ имеет достаточно выгодные условия. Например, оформить займ на покупку нового автомобиля можно с помощью всего 2 документов: паспорт и водительское удостоверение. Учитывая эти аспекты, многие автолюбители активно пользуются услугами именно банка ВТБ. Помимо КАСКО, кредитно-финансовая организация предлагает клиентам оформить дополнительные программы страхования:

Одним из важных моментов при оформлении кредита является повышение процентной ставки при отказе от страхования жизни. Рассмотрим пример калькулятора с согласием на оформление дополнительной услуги:

Далее при отказе от страхования жизни ставка повышается до 8,5%:

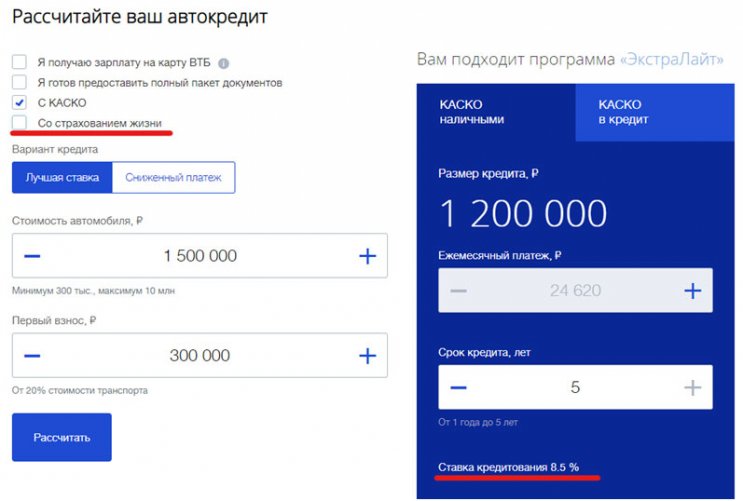

Согласитесь, что повышение процентной ставки является существенным моментом при подписании документов на полис страхования. Также этот момент указан в индивидуальных условиях кредитования в договоре:

Но процентная ставка может быть повышена только при неосуществлении заемщиком страхования жизни и здоровья. Напоминаем, что заемщик в течение 30 дней имеет право оформить полис в другой страховой компании.

Как вернуть страховку по автокредиту ВТБ: этапы процедуры

- Необходимо составить заявление. На нашем сайте вы можете ознакомиться с подробной информацией по данному вопросу в статье: «Образец заявления на отказ от страховки».

- После получения всего пакета документов страховая компания принимает решение.

- Если было получено одобрение, то вы сможете вернуть денежные средства.

Также можете ознакомиться со статьей: «Возврат страховки по кредиту ВТБ». Были рассмотрены конкретные случаи, возникающие сложности и процесс выполнения всех действий.

С какими проблемами можно столкнуться при возврате

- Возврат денег может выполнен не на те реквизиты, которые клиент указал в заявлении. Подобная ситуация является подтверждением игнорирования Указания ЦБРФ №3854-У.

- «Период охлаждения» рассчитывается со дня подписания договора.

- СК «ВТБ Страхование» может необоснованно затягивать сроки осуществления выплаты. У человека могут запрашивать дополнительные документы.

Последний пункт может быть оспорен, так как возврат страховой премии может быть выполнен только на основании письменного заявления лица.

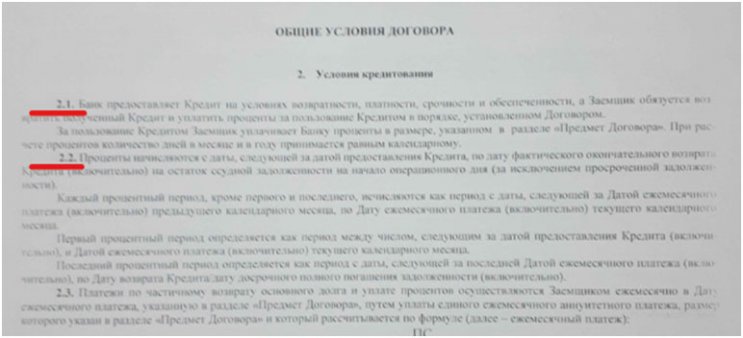

Отдельным вопросом является то, что кредитно-финансовая организация ВТБ игнорирует Указание ЦБРФ. Согласно нормативному акту, в течение 30 дней заемщик при отказе от полиса страхования имеет право выполнить обязанности с помощью полиса другой компании. В этом случае за клиентом остается возможность сохранить первоначальную процентную ставку. Многие заемщики отмечают, что даже при выполнении обязанностей в тот же день, процентная ставка все равно может быть повышена. При этом, в индивидуальных условиях есть ссылка на пункт общих условий договора:

Но при рассмотрении этого раздела документа мы не обнаружили пункт 2.1.1.

Таким образом, повышение процентной ставки по автокредиту ВТБ неправомерно. Также с информацией по данной ситуации вы можете ознакомиться в подготовленном видеоролике.

Профессиональная помощь по возврату страховки ВТБ

Возврат страховки по автокредиту ВТБ – это стандартная процедура, которая может иметь множество сложностей. К сожалению, как страховая, так и кредитно-финансовая организация могут нарушать как Указание ЦБРФ, так и собственные условия договора. Подобная ситуация приводит ко большому количеству проблем для заемщика. Иногда самостоятельно разобраться со всеми нюансами бывает крайне сложно. Поэтому целесообразно обратиться за помощью профессиональных специалистов.

- Гарантия результата.

- Оперативность.

- Индивидуальный подход.

- Доступная стоимость на услуги.

- Возможность бесплатной консультации.

Уже многие люди столкнулись с проблемами возврата страховок, так как банки продолжают изменять условия, стараются всеми способами «навязать» человеку оформление добровольной услуги. Если вы хотите получить дополнительную информацию или вам требуется консультация, то смело обращайтесь за помощью наших специалистов.

04 февраля 2018 года заключила Кредитный договор для приобретения автомобиля. В ходе оформления кредитного договора с моего счета списали сумму (40 000 рублей 00 копеек) для оплаты комиссии за оформление и обслуживание карты «Автолюбитель» которая, как выяснилось позже, была мне навязана обманным путём в момент подписания договора и включена в тело кредита. Сотрудником банка (Главным специалистом ГМА ОУРМ ЦА ДО «Центр автокредитования» С.В.) я была проинформирована о том, что эта карта необходима для оплаты кредита, что другим способом и средствами пополнить счет невозможно, тем самым сделка совершена под влиянием заблуждения, заблуждение было настолько существенным, что я, разумно и объективно оценивая ситуацию, не совершила бы сделку, если бы знала о действительном положении дел. Находясь под влиянием заблуждения 08.02.2018 я обратилась в отделение банка (г. Москва, ул. Мясницкая, д. 35) с просьбой разъяснить мне цели и задачи этой карты, а так же о возможностях пополнения кредитного счета другими способами. Сотрудница банка сообщила, что данная карта не является именной и в их отделении выдаётся бесплатно. Так же она приняла у меня эту карту и пообещала разобраться в сложившейся ситуации, а взамен выдала бесплатно другую карту. Таким образом считаю что в соответствии с п.2 ст. 179 Гражданского кодекса Российской Федерации комиссия за оформление и обслуживание карты «Автолюбитель» списана с моего счета под влиянием "обмана" и может быть признана судом недействительной по иску потерпевшего. (Обманом считается также намеренное умолчание об обстоятельствах, о которых лицо должно было сообщить при той добросовестности, какая от него требовалась по условиям оборота). В следствии чего, действия главного специалиста ГМА ОУРМ ЦА ДО «Центр автокредитования», С.В., считаю неправомерными, выражавшимися в сокрытии достоверных данных, в следствии чего обманным путем было совершено неосновательное обогащение на сумму 40 000 рублей. Две недели спустя я получила почтовое извещение о том, что договор на обслуживание карты расторгнут и денежные средства возврату не подлежат. Как следует из Сертификата карты «Автолюбитель» указанная программа не является страховкой, а предоставляет услуги: техпомощь на дороге, персональный менеджер и привилегированное обслуживание в выделенной зоне офисов ВТБ 24, консьерж-сервис. Согласно описания программы, «Помощь на дорогах» в рамках карты «Автолюбитель» - это набор услуг и сервисов по обслуживанию автомобиля от банка ВТБ 24, объединенных в пакетное предложение, в рамках программы доступны следующие виды услуг: техническая помощь (подзарядка аккумулятора, замена колеса/колес, подвоз топлива, вскрытие дверей автомобиля), эвакуация (при ДТП, при поломке), выезд аварийного комиссара (со сбором справок), техническая и юридическая консультация по телефону (круглосуточная консультация), такси с места, помощь другу (возможность помочь другу в случае необходимости эвакуации при ДТП, замены колеса/колес, подвоза топлива), европейское покрытие, международная система скидок ShowYourCard (возможность получения скидок и спецпредложений), организатором услуг выступает ООО «Русский АвтоМотоКлуб». Указанными услугами я не воспользовалась. Взаимоотношения между Банком ВТБ (ПАО) (заказчик) и ООО «Русский АвтоМотоКлуб» (исполнитель) регламентированы договором об оказании услуг №3474 от 15 августа 2012 года, в соответствии с которым исполнитель обязуется по заданию заказчика подключить клиентов заказчика к программе исполнителя, а заказчик обязуется оплатить услуги по подключению клиентов заказчика к программе (п. 1.1 договора). Услуги, оказываемые клиенту, перечислены в приложениях к договору об оказании услуг. Таким образом, оформление карты «Автолюбитель», основной целью которой является погашение кредита, создает для клиента банка определенные преимущества в течение первого года действия карты (дополнительные опции по карте в виде скидок на покупки, программа «Помощь на дорогах», др.), которыми клиент вправе воспользоваться при наступлении определенных обстоятельств. Указанными услугами я не воспользовалась. Таким образом, в рамках кредитного договора сторонами был заключен договор по оказанию ответчиком комплекса услуг, предусматривающий плату самому банку как исполнителю услуг (п.1 ст.779 Гражданского кодекса Российской Федерации (далее по тексту - ПС РФ). Соответственно на отношения между гражданином-потребителем и банком распространяются нормы Закона о защите прав потребителей в части, не урегулированной специальными законами. Согласно статье 32 Закона Российской Федерации от 07 февраля 1992 года №2300-1 «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору. Аналогичное право закреплено в п.1 ст.782 ГК РФ, согласно которому заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов. Прошу разобраться в сложившейся ситуации.

Ответ редакции сайта АРБ

Уважаемая Ирина, Ваша жалоба направлена в адрес банка.

Сам попал в такую же ситуевину. Этот банк кроме суда ничего не признает! Ответ на эту жалобу будет: " вся необходимая информация вам уже дана". Все! И почему-то и ЦБ, и прокуратура, и Защита прав потребителей не могут поставить этот . ВТБ на место! Все ответили - иди в суд. А ВТБ просто наплевал на закон! Жена по этому поводу расплакалась и сказала- пусть они подавятся этими деньгами! К сожалению они им все лезут и не застревают, как хотелось бы.

Мы сегодня живем, как будто в 1990-е. Вот только развод теперь юридически грамотный, и занимаются порой откровенным обманом не какие-то серые фирмы и сомнительные конторы. Обман можно встретить в крупных автосалонах, кредитных и финансовых организациях.

Расскажу на личном опыте, как сейчас обманывают при покупке машины в кредит и как на сомнительной услуге можно потерять от 50 000 до 150 000 рублей.

Не верьте специалистам по кредиту!

Решился я поменять машину. Выбрал крупный автосалон, с именем, официальный дилер. Приехал поговорить о сдаче своего автомобиля в трейд-ин, по ценам обсудить. И меня сразу взяли в оборот. Менеджер наобещал скидок, подарков, выгодных условий. Сразу уговорил забрать на осмотр машину в трейд-ин, а сам предложил довезти меня до дома за недостающей суммой, которую я собирался вложить в новый автомобиль. Разницу решили оформить в кредит.

Мне нужно было около 300 тысяч рублей. Кредитный специалист начала сыпать программами, ставками, тороторить об условиях. «Вам нужно оформить либо страхование жизни, либо сервисную карту помощи на дороге. Смотрите, сколько всего полезного - круглосуточный контакт-центр, аварийный комиссар, эвакуация, техническая и юридическая помощь, «трезвый водитель» и т. д. Вам это даже будет выгоднее, чем страховка. Всего 50 000 рублей. Иначе банк может отказаться выдать кредит по хорошей ставке. У нас все подписывают», - щебетала девушка.

«Ну надо, так надо», - вздохнул я и подписал договор на кредит с банком и на карту помощи на дорогах с фирмой ООО «Эй ЭС Джи» (Нижний Новгород). По бумагам 50 000 действительно были прописаны в кредитном договоре. Но.

Когда вернулся домой, взяли сомнения, что-то не ладно с этой сервисной картой. Зашел в банк, рассказал ситуацию, показал бумаги — там говорят, никакого отношения к банку эта карта, как и фирма не имеет. Дескать, вы ее оформили добровольно, идите в автосалон, там спрашивайте. И на условия кредита эта карта никак не влияет.

Решил расторгнуть этот ненужный договор и потребовал вернуть мне деньги, а менеджер в автосалоне говорит, что ехать нужно теперь в эту фирму, которая находится на другом конце города, и вернут они по договору только 10 процентов от заплаченной суммы. А хотите больше — идите в суд.

Пострадавших все больше

Начал я разбираться в этой ситуации. Оказалось, я не один такой пострадавший. Нашел немало исков в суд на эту фирму, причем все положительные, в пользу автомобилистов, которых угораздило купиться на разговоры менеджера в автосалоне. И 50 000 с меня взяли по-божески, других заставляли платить и 100 000, и 150 000 рублей.

По данным Управления Роспотребнадзора по Нижегородской области, уже 15 жалоб поступило. Контролирующий орган усматривает во всех обращениях нарушение российского законодательства о защите прав потребителей. Как объяснили порталу «Время зарабатывать» в Роспотребнадзоре, по статье 32 федерального закона "О защите прав потребителей", потребитель имеет право отказаться от исполнения договора о выполнении работ или оказании услуг в любое время, если оплатит исполнителю фактически понесенные им расходы по этому документу.

Более того, фирма должна доказать, что именно такие расходы она понесла, и предоставить вам смету на потраченные деньги по этому договору. А если такой документ вам не предоставят, значит в судебном порядке вы имеете полное право требовать вернуть вам потраченное, да еще и моральный ущерб вписать в сумму иска, а также все судебные издержки.

Возврат лишь 5 или 10% от потраченной суммы — это условие, ущемляющее права потребителя, так как нарушает его право на возврат оплаченных по договору денег, считают в Роспотребнадзоре. Условия договора, которые ущемляют права потребителя по сравнению с установленными в России правилами признаются недействительными.

Уже выписали 9 протоколов, Роспотребнадзор инициировал иск в суд. Фирму привлекли за нарушения к административной ответственности — штрафу . ООО «Эй эс Джи» пыталось оспорить судебный вердикт, но Арбитражный суд Нижегородской области поддержал позицию Роспотребнадзора и оставил наказание без изменений.

Так что не покупайтесь на эти ненужные допуслуги! Не оформляйте сервисную карту помощи на дорогах при покупке машины в кредит! И лучше не берите кредит в автосалоне, чтобы не навязывали лишнего — это больно ударит по вашему кошельку! Лучший выход — обращаться напрямую в банк, будет дешевле! И стоит рассмотреть не автокредит, а обычный потребительский заём, особенно если сумма вам нужна не очень большая.

Когда в кредитной карте нет необходимости, от нее следует отказаться. Причем, недостаточно просто выбросить ее или уничтожить. Нужно закрыть счет.

Предлагаю узнать, как правильно закрыть кредитную карту ВТБ, можно ли это сделать без посещения офиса и сколько длится процедура.

Как правильно закрыть кредитную карту ВТБ

Если вы приняли решение о закрытии кредитки, узнайте ее баланс. Важно оплатить имеющуюся задолженность и проценты.

Для этого воспользуйтесь одним из способов:

📌 Посетите отделение банка ВТБ и попросите сотрудника предоставить выписку.

📌 Посмотрите баланс в банкомате путем вывода на монитор или печати чека.

📌 Войдите в личный кабинет (через мобильное приложение или интернет-банкинг), выберите кредитку и ознакомьтесь с информацией.

Затем внесите платеж любым доступным способом.

Бывает и другая ситуация: на счету остались личные денежные средства, которые владелец кредитки не успел снять. В этом случае деньги можно будет получить в кассе ВТБ.

В отделении банка

Чтобы закрыть кредитную карту ВТБ, явитесь в ближайший офис финансового учреждения и напишите заявление. При себе следует иметь паспорт гражданина РФ и сам «пластик».

❗ Внимание: после подписания заявления будет запущен процесс длительностью 1,5 месяца. Если вы ищете способ, как быстро закрыть кредитную карту ВТБ, то его нет.

Через полтора месяца снова необходимо посетить отделение ВТБ и получить справку о том, что вы ничего не должны банку.

Удаленно

Начать процесс закрытия можно дистанционно: по телефону и в личном кабинете.

Чтобы связаться со службой поддержки клиентов , наберите один из номеров:

- 8 (800) 100–24–24 — звонок бесплатный по всей России.

- 1000 — с мобильного телефона, звонок бесплатный.

- + 7 (495) 777–24–24 — для жителей Москвы и МО.

🚀 Полезно знать: служба поддержки клиентов работает 24/7. Прежде чем принять ваше заявление, оператор задаст вам ряд вопросов для идентификации личности.

Чтобы онлайн инициировать процедуру, соблюдайте последовательность:

- Перейдите на официальный сайт ВТБ.

- Нажмите на вкладку ВТБ-онлайн.

- Войдите в личный кабинет путем введения логина и пароля.

- Выберите интересующую вас кредитную карту.

- Нажмите на вкладку Закрыть.

☝ Помните: закрыть кредитную карту ВТБ удаленно невозможно. Все равно придется посетить отделение финансового учреждения, чтобы получить справку о закрытии счета и отсутствии претензий к вам.

Как закрыть кредитную карту ВТБ за 5 шагов

✔ Подайте заявление, подтверждающее желание закрыть кредитку.

✔ Погасите оставшуюся задолженность и проценты.

✔ Отдайте «пластик» сотруднику банка, чтобы его уничтожили в вашем присутствии. Необходимо разрезать карту вдоль магнитной полосы или чипа.

✔ Подождите 45 дней.

✔ Посетите отделение банка и возьмите справку об отсутствии долговых обязательств.

Почему банк ВТБ не закрывает кредитную карту

Такое возможно, если владелец кредитки не погасил задолженность и проценты по ней. Но эту проблему можно решить: узнайте баланс и внесите сумму долга. После этого закрытие «пластика» станет возможным.

Выводы

Можно ли закрыть кредитную карту ВТБ ? Да, но для этого у вас должна быть причина. Например, вы уже не нуждаетесь в ней, хотите оформить кредитку с более выгодными условиями, вы переезжаете жить в другую страну и т. д.

Прежде чем приступить к процессу закрытия, проверьте баланс карты. Если он отрицательный, то погасите задолженность и проценты.

Как закрыть кредитную карту ВТБ без долга ? Это возможно только в отделении банка, но начать процесс можно и удаленно: по телефону или в личном кабинете. По завершении важно взять справку. Храните ее 3 года, ведь она доказывает факт отсутствия долговых обязательств .

✅ Ставьте лайк, если статья была полезной 👍

💰 Подписывайтесь на канал ПроКредитки , ведь впереди – много интересных и полезных тем 🔥

Автор статьи

Читайте также: