Карта покупок или халва какой лучше

Обновлено: 19.04.2024

Карта рассрочки Халва Совкомбанка и кредитка Тинькофф Платинум – два флагманских продукта от крупнейших финансовых учреждений. Каждая из программ имеет собственные плюсы, минусы, подводные камни. Клиенту сложно понять, какой пластик окажется выгоднее: Халва или Тинькофф, что лучше, где больше «плюшек» и возможностей, какая карточка обойдется для держателя дешевле. Подробно разбираем тарифы и условия обслуживания, сравниваем конкурентов и находим на 100% выгодную кредитку.

Халва и Тинькофф Платинум – в чем суть и особенности двух карт?

С одной стороны, сравнение Халвы и Тинькофф выглядит невозможным. Совкомбанк предлагает карточку рассрочки для оплаты покупок у партнеров, а Tinkoff – традиционную кредитку . Различается сама концепция продуктов:

- Халва – это покупки у партнеров (за транзакции вне партнерской сети взимается комиссия), Тинькофф – операции абсолютно в любых торговых точках;

- по карточке Совкомбанка действует длительная рассрочка, у Tinkoff – короткий льготный период , после чего начинают начислять проценты;

- для каждого типа пластика доступно снятие наличных и использование собственных средств – в этом карточки схожи.

Однако Tinkoff Platinum недавно расширил функционал – у него появилась рассрочка от партнеров. По сути, теперь это программа 2в1 – в ней совмещены функции Халвы и обычной кредитки.

Карта рассрочки Халва от Совкомбанка – условия и тарифы

Халва – ключевое предложение Совкомбанка для потенциальных клиентов. Пластик активно продвигают на рынке, привлекая держателей выгодными условиями обслуживания:

- лимит рассрочки – до 350 000 руб. (возобновляемый);

- льготный период – 36 месяцев (на операции у партнеров);

- процентная ставка после окончания льготного периода – 10% годовых;

- доход на остаток собственных средств – 5% при сумме операций от 10 до 300 тыс. руб. и совершении минимум 5 покупок в месяц; при совершении от 1 до 4 покупок – 4%; иначе – 0% годовых;

- выпуск карточки и перевыпуск – без комиссии;

- стоимость обслуживания – бесплатно;

- мобильный банк (уведомления о транзакциях) – 0 руб.;

- снятие наличных – без комиссии для собственных средств; 2,9% + 290 руб. – в счет лимита (рассрочка на 3 мес.);

- комиссия за безналичные переводы – 1% для собственных средств либо бесплатно при оформлении подписки; 3,9% + 290 руб. – в счет лимита либо 2,9% + 290 руб. при наличии подписки;

- минимальный платеж – 2,9% от суммы задолженности;

- покупки вне партнерской сети – комиссия раз в месяц в размере 290 руб. + 1,9% от суммы всех покупок (рассрочка на 2 мес.);

- штраф за просрочку ежемесячного платежа – 20% годовых, не взимается с 1-го по 5-й день.

Отзывы клиентов банка подтверждают – пользоваться Халвой, действительно, выгодно. Это хороший продукт для рациональных и финансово грамотных людей, готовых тщательно изучать условия, вникать в мельчайшие детали и избегать подводных камней – только в этом случае пластик будет на 100% работать во благо держателя.

Кредитная карта Тинькофф Платинум – условия обслуживания

Кредитка Tinkoff Platinum – классический финансовый продукт с привычными и более понятными условиями, чем у Совкомбанка. Тарифы на обслуживания не менее привлекательны:

- кредитный лимит – до 700 тыс. руб.;

- льготный период – до 55 дней (распространяется на все покупки);

- процентная ставка – от 12 до 29,9% за покупки, от 30 до 49,9% за снятие наличных;

- выпуск и перевыпуск – бесплатно;

- стоимость обслуживания – 590 руб. в год;

- минимальный платеж – не более 8% от суммы задолженности;

- период предоставления рассрочки у партнеров – до 12 месяцев;

- комиссия за снятие наличных – 2,9% + 290 руб.;

- уведомления об операциях – 59 руб. в месяц (можно отключить);

- начисление процентов на остаток собственных средств – не предусмотрено;

- ответственность за просрочку платежа – 20% от суммы неуплаченной задолженности;

- штраф за превышение кредитного лимита – 390 руб. за каждую операцию (не более трех взиманий в месяц).

Отзывы клиентов Тинькофф подтверждают – финансовое учреждение лояльно относится к держателям и готово идти навстречу. Например, пользователь, решивший закрыть кредитку и обратившийся в банк, получает индивидуальное предложение – сниженную процентную ставку и бесплатное обслуживание, что повышает выгоду пластика.

Где можно рассчитаться Халвой и Тинькофф Платинум?

Сравнительный анализ двух карточек позволяет понять – пластиком от Тинькофф удобней расплачиваться без подвоха и тщательного изучения партнерской сети, ведь кредитку принимают в любых магазинах. В счет заемных средств можно купить продукты, мебель, одежду, бытовую технику и многое другое – никаких ограничений, но рассрочка действует только на операции у партнеров.

По Халве условия другие – заемные средства расходуются только у партнеров, собственные – в любых магазинах. Правда, это ограничение можно обойти, подключив платную опцию с ежемесячной комиссией 290 руб. + 1,9% от суммы покупок не у партнеров в месяц, но рассрочка вне партнерской сети будет действовать только на 60 суток.

Карты Халва и Тинькофф Платинум – сравнение условий

Карта Тинькофф или Халва – что лучше для держателя? Сравним актуальные условия обслуживания для каждого предложения.

В начале декабря 2017 года Совкомбанком (далее – Банк) выпущена Карта покупок в системе MasterCard, она совмещает качества кредитки и карты рассрочки:

- если расчет за покупку происходит в течение 3-х месяцев, карта работает по принципу рассрочки;

- если держатель пользуется денежными средствами дольше этого периода, карта работает, как кредитка.

Сравнение карты Покупок и Халвы

Продукт имеет общие характеристики с картой рассрочки «Халва», рассмотрим, что в них общего и какие различия. Мы сравнили карты на основании тарифов 2.0. по Халве, которые действуют с 23.11.2017.

Общие условия:

- Размер лимита — до 350000 рублей.

- Не взимается плата за обслуживание и СМС-информирование по счету.

- Платеж по выполнению условий рассрочки (ПР).

- При погашении, если на счете 40817 есть средства, Банк их списывают в любой банковский день в течение платежного периода. Размер списания не превышает сумму платежа по рассрочке.

- Можно хранить собственные средства с одинаковым процентом начислений по их остатку от 7% до 8,25%.

- Можно снимать наличные в пределах собственных средств.

- Штрафные санкции при сумме задолженности в 500 рублей.

Отличия:

- У Карты покупок нет функции PayPass.

- Льготный период, в течение которого не начисляются проценты за использование заемных средств:

- для Халвы – 24 месяца;

- для Карты покупок – 46 дней с момента расчета рассроченных платежей.

- Где используется (имеется ввиду использование кредитных средств):

- для Халвы устанавливается перечень партнеров, и ею нельзя пользоваться вне этого круга;

- Карта покупок пригодна для использования в любом торговом или сервисном учреждении.

- Ставка по заемными средствами, если держатель нарушил условия рассрочки, составит:

- для Карты покупок 29,9% годовых; .

- Для Карты покупок предусмотрен 7% МОП – минимальный обязательный платеж, который используется для погашения задолженности. Для Халвы такого платежа нет.

- Хотя штрафные санкции по задолженности предусмотрены для обеих карт — 0,1% за день просрочки, сроки начисления отличаются:

- для Карты покупок отсчет идет с 1-го дня просрочки;

- для Халвы с 5-го.

- У Карты покупок нет кэш-бэка.

Изучив условия, сделайте выбор между Халвой и Картой Покупок, поскольку политика Совкомбанка предполагает оформление одновременно только одной из них.

Карта покупок VS Халва 2.0. VS Кредитка Халва

Таблица сравнения Карты покупок, рассрочки Халвы в тарифе 2.0. и кредитной карты Халва.

Условия и тарифы по карте

Требования к клиенту:

- наличие гражданства России;

- заявителю должно быть не менее 20 и не более 80 лет.

Какие документы нужны для оформления?

Для оформления карты заявителю потребуется только действующий российский паспорт.

Однако следует помнить, что после подачи заявления Банк будет рассматривать размер лимита заемных средств по карте, и делает он это исходя из уровня доходов заявителя. Поэтому не лишним будет взять с собой справку о доходах за последние 6 – 12 месяцев.

Размер кредитного лимита

Размер кредитного лимита, согласно действующему тарифу от 12.12.2017 устанавливается индивидуально для каждого заемщика в кредитном договоре в пределах от 0,1 до 350000 рублей.

Обычно он не бывает менее 5000 – 6000 рублей. Размер лимита рассчитывается исходя из указанных в анкете данных о доходах заемщика, и, как правило, составляет сумму в 2-3 раза превышающую доходы.

Так же установлен лимит на расходные операции по карте, он не должен превышать 10 миллионов рублей в месяц.

Комиссии и проценты

1) При использовании Карты покупок ее держатель может оплачивать следующие виды платежей:

- При пополнении, зачисленная сумма уменьшится.

- При снятии, списанная сумма увеличится.

2) На остаток собственных средств начисляется доход по базовой ставке 7% годовых, но она может быть увеличена до 8,25%, если:

Как оформить и получить карту покупок

Карту покупок можно оформить лично в одном из отделений Совкомбанка на основании действующего российского паспорта.

Последовательность действий:

- Оформление и подача заявления.

- Заполнение анкеты.

- Получение решения. Это занимает до 5 банковских дней.

- В случае положительного решения, необходимо вновь прийти в офис Банка для оформления договора потребительского кредита, срок действия которого 10 лет.В договоре определяются:

- кредитный лимит;

- льготный срок кредитования;

- расчетное значение полной стоимости кредита;

- количество, размеры и периодичность платежей.

- Получить карту и активировать в течение месяца, совершив покупку.

Преимущества и недостатки

Основное преимущество Карты покупок по сравнению с Халвой — это то, что ею можно пользоваться в торгово-сервисных учреждениях и предприятиях без ограничений.

Недостатки:

- высокий процент по обслуживанию заемных средств после льготного периода;

- короткие сроки льготного периода;

- нельзя оформить онлайн и даже подать заявку на оформление;

- непонятные критерии установления кредитного лимита.

Обращаем внимание, что в тарифах есть примечание о том, что если будут выявлены обстоятельства, дающие основания считать операции такими, которые могут навредить репутации Банка, он имеет право в одностороннем порядке:

- снизить лимит снятия наличных собственных средств до 70000 рублей, и/или

- поднять ставку на зачисление собственных средств на карту до 20%.

Однако никаких критериев в документах Банка не приводится. Стоит выяснять эти моменты при личном общении с работниками, поскольку в рамках электронного общения они на вопросы не отвечают, давая расплывчатые формулировки об операциях по отмыванию денег.

Анализируя тарифы, можно сделать вывод, что относительно безналичного зачисления к таким операциям отнесены те, что приведены в п. 10 таблицы комиссий и процентов.

Как пользоваться картой

Активация

Активация карты происходит автоматически при совершении первой покупки.

Расчет минимального обязательного платежа и сроки его оплаты

Обязательные платежи по Карте покупок состоят из двух сумм:

- ПР — платеж по рассрочке. Сумма определяется по результату отчетного периода. Ее своевременное внесение гарантирует, что процент за пользование кредитными средствами не начисляется.

- МОП: 7% остатка непогашенной задолженности, состоит из части задолженности и рассчитанных процентов. Внесение минимального обязательного платежа обеспечивает то, что заемщик не выходит в просрочку, однако на непогашенный остаток начисляются проценты.

Как погашать задолженность по Карте покупок:

Контроль средств (проверка баланса)

Средства можно контролировать посредством бесплатного сервиса СМС-информирования:

- размер задолженности;

- уведомление о совершённой операции.

Также можно получить информацию в банкомате:

- в банкоматах Банка – бесплатно;

- в банкоматах других банков – 10 рублей.

Карта имеет две степени защиты:

Снятие наличных

Снимать с карты возможно только собственные средства, которые превышают сумму лимита заемных средств. Кроме того, установлен месячный лимит на снятие наличности в 100000 рублей.

Это можно сделать в любом банкомате или пункте выдачи наличности Банка или других банков бесплатно.

Какая карта рассрочки – самая-самая в 2022 году? В статье есть всё, что Вы хотели знать по вопросу:

- 3 лучших претендента;

- Только самое важное о картах – плюсы и минусы, “подводные камни”;

- Рекомендации по выбору.

Лайфхак : если читать – некогда или лень, в конце статьи есть вот такие карточки с быстрым сравнением:

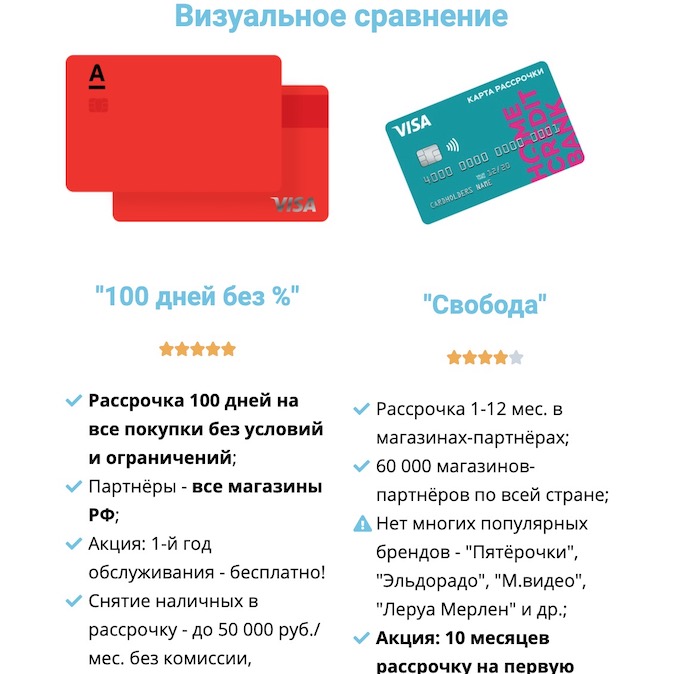

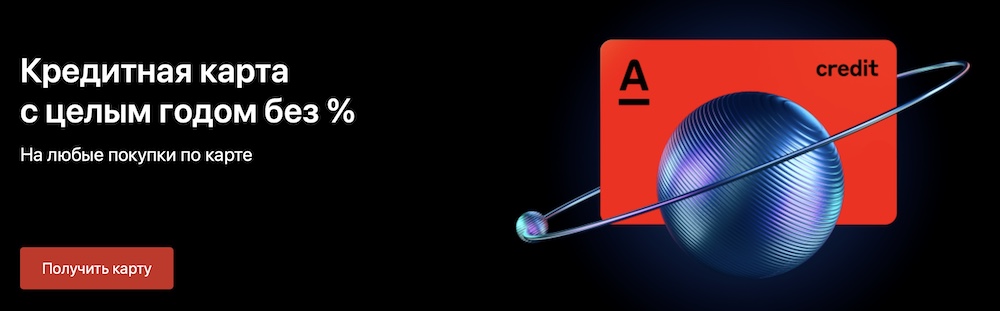

№1 – Карта “Целый год без %”

Главная “фишка” – до конца 2022 года “Альфа-Банк” проводит акцию – п ри оформлении новой карты “Целый год без %” вы получаете льготный период в 365 (!) дней.

Т.е. покупаете что-то дорогое – а возвращаете долг не в течение 3-4 месяцев, а за 12 месяцев. Как говорится, почувствуйте разницу. Такие условия распространяются на покупки в первые 30 дней.

Есть ещё один важный аспект – карты рассрочки вроде “Халвы” или “Свободы” не сотрудничают (и никогда не будут сотрудничать) со всеми магазинами России. Соответственно, они не могут гарантированно дать рассрочку на все ваши покупки – например, в небольших местных сетях. Ну а если магазин не входит в партнерскую сеть карты рассрочки – беспроцентного грейс-периода не будет, а вот “процентики” и штрафные санкции будут обязательно.

А “Целый год без %” – кредитная карта, и рассрочка по ней 100% будет в любом магазине России.

Как работает рассрочка на 365 дней?

Вот простая инфографика от банка:

Минимальный платёж – это 5% от суммы долга, мин. 300 руб. Про него всегда напоминают SMSками:

Что ещё интересного умеет карта?

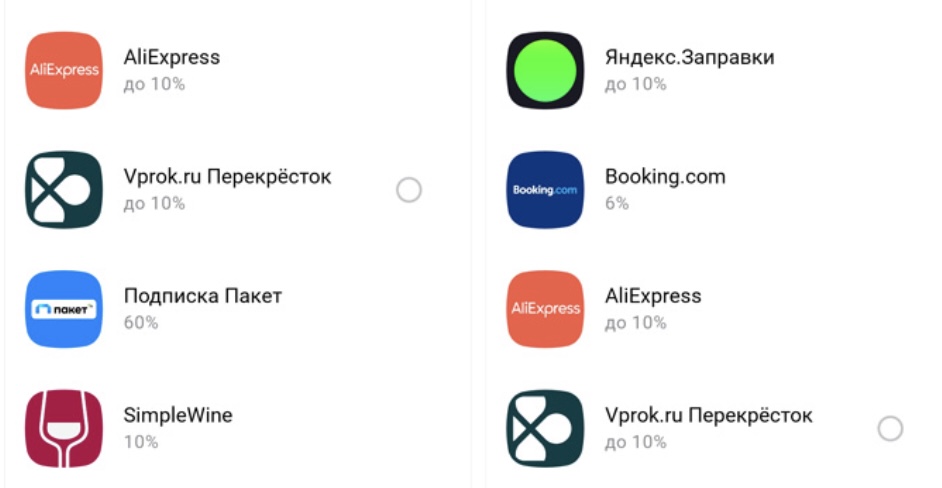

- Кэшбэк до 33% в магазинах-партнерах.Скидки местами очень неплохие:

- Рефинансирование кредитов и кредиток в других банках. Переводите кредитный лимит с карты “Целый год без %” на проблемный кредитный продуктв другом банке – и в течение 100 дней проценты можно не платить, можно вносить только минимальный платёж.

- Бесплатное обслуживание навсегда;

Для кого? Для тех, кто хочет рассрочку в 365 дней без % на покупки.

Возможный вариант действий: покупаем всё, что нужно, рассчитываемся с комфортом в течение года, а потом уже смотрим по обстановке, что делать дальше – или пользуемся, или просто закрываем и находим какую-нибудь другую кредитку.

Среди стран СНГ Беларусь лидирует по числу карт рассрочки. Белорусские банки предлагают на выбор 8 вариантов. Мы отсортировали их по количеству магазинов-партнеров. Именно этот показатель свидетельствует о зрелости продукта.

Длительность рассрочки – показатель весьма условный и второстепенный, ведь она варьируется от магазина к магазину и максимальную отсрочку вряд ли кто-то получит. Это больше рекламный ход, чтобы заявить клиенту, что «У нас рассрочка дольше, чем у них!». Реалистичный диапазон – 4-12 месяцев. Поэтому данный показатель при выборе вторичен.

Халва

Партнеры

Рассрочка

Карта покупок

Партнеры

Рассрочка

Смарт Карта

Партнеры

Рассрочка

Черепаха

Партнеры

Рассрочка

Магнит

Партнеры

Рассрочка

Партнеры

Рассрочка

Любимая карта рассрочки

Партнеры

Рассрочка

Для ежедневных покупок

Партнеры

Рассрочка

Определяем лидера

Рекомендуем присмотреться к одному из трех лидеров: Халва, Карта покупок и Смарт-Карта. В первую очередь, ознакомьтесь с условиями и партнерами. Чем больше среди них «ваших» магазинов, тем лучше это предложение персонально для вас.

Выбирая один продукт, мы бы остановились на карте Халва от МТБанка по следующим причинам:

- самый большой список партнеров среди всех белорусских карт;

- прозрачные условия и проценты;

- дополнительные опции;

- регулярные акции для держателей.

Где принимают карты рассрочки

Традиционные карты рассрочки принимают только в торговых точках партнеров по всей территории Беларуси. Магазины можно найти во множестве городов, среди которых: Минск, Гродно, Могилев, Витебск, Гомель, Брест, Орша, Лида, Жлобин, Пинск, Новополоцк, Барановичи, Столин, Мозырь, Бобруйск, Солигорск, Полоцк, Молодечно, Калиновичи, Осиповичи и другие.

Подробнее о географии действия той или иной карточки можно узнать непосредственно на ее официальном сайте, поскольку списки партнеров регулярно обновляются, что позволяет дополнить «зону покрытия» новыми населенными пунктами.

Гибридные карточки, сочетающие в себе функции кредитки и рассрочки, принимают в Беларуси повсеместно. Поэтому держите ухо востро: можно совершить покупку в кредит, думая, что сделали ее в рассрочку. Внимательно изучайте партнеров банка и не стесняйтесь спрашивать в магазинах, в каком формате будет оплата и есть ли у них отсрочка платежа по вашей карточке. Чтобы не запутаться, мы не рекомендуем оформлять кредитные карты с опцией рассрочки: вас обязательно где-нибудь подловят, о чем свидетельствуют негативные отзывы в сети.

И сегодня в обзоре у меня универсальная карта Халва , которой можно пользоваться в 3-х вариантах - как картой рассрочки, как кредитной картой или как бесплатной дебетовой картой , причем именно дебетовый вариант данной карты будет самый выгодный и самый безопасный, если можно так выразиться.

В этом же и кроется первый подвох карты – так как изначально она оформляется как кредитка (или карта рассрочки), в данном смысле суть одна и та же, так как вам одобряется и открывается кредитный лимит. Но как и с любой кредиткой – весь подвох кроется не банке, а в вас самих же и если нет желания переплачивать:

- не нарушайте правила использования кредитной карты или карты рассрочки – можете посмотреть видео на канале

Но если коротко:

- не снимайте кредитные деньги,

- не переводите кредитные деньги на карты,

- возвращайте кредитные деньги вовремя и пока не закончился льготный период,

- выполняйте условия льготного периода или периода рассрочки.

- но можно ещё проще обойти все подводные камни , просто не пользуйтесь этим одобренным кредитным лимитом по карте, и это убережёт вас от всех возможных подвохов. И именно при таком варианте вы будете получать все бонусы от банка.

Например, одобрили вам 50тр – положите ещё своих 10тр и знайте, что на карте у вас не 60тр, а лишь 10 ваших – ими и пользуйтесь.

А чтоб пользоваться функциями бесплатной дебетовой карты – в настройках приложения включите – Сперва тратить Собственные средства.

Теперь про все выгодные фишки по карте Халва.

1. Первую выгоду в 500 рублей , вы уже сразу получите от банка при оформлении карты Халва по ссылке (изначально начисляются 500 баллов, которые потом вы конвертируете в 500р по курсу 1к1, позднее в видео расскажу как это делается). И стоит сразу отметить – карта полностью бесплатная, с бесплатным обслуживанием и доставкой.

И даже с бесплатными смс оповещениями – не придётся ничего дополнительно отключать.

Чтоб получить данный бонус, после оформления карты по ссылке необходимо в течение 10 дней получить её в офисе или можно заказать с бесплатной доставкой, а после в течение ещё 10 дней сделать в магазинах партнёрах покупки на суму от 1000р и в данном случае именно заёмными деньгами – не своими. Но не пугайтесь – если не вникать в тонкости карты рассрочки – просто сразу внесите на счёт эту потраченную 1000 и никакого долга не будет. Бонус придет в течение 20 рабочих дней.

Здесь по аналогии с бесплатной картой Открытие и Польза , за которые так же приходит по 500р при оформлении по ссылкам.

2. Теперь про кэшбэк, который по карте Халва весьма интересный , но для его начисления необходимо выполнить 2 условия!

- Начисляется кэшбэк только за покупки сделанные за счет собственных денег, именно поэтому я и говорил ранее, что выгоднее пользоваться картой как Дебетовой.

- За все покупки в рассрочку – кэшбэка нет!

- Для начисления кэшбэка необходимо выполнить условия минимального оборота по карте, а именно совершить 5 покупок на сумму от 10 000 рублей (или платежей в разделе приложения банка Оплата Услуг. Можно ещё совершать 5 переводов заёмных средств – но помните, за это будет дополнительная комиссия и переплата)

- И Кэшбэк по каждой покупке считается отдельно, а не сумма покупок за месяц!

Так же кэшбэк начисляется по разному в магазинах и в зависимости от способа оплаты – по карте или с помощью телефона с NFC .

1. За покупки у партнеров

- по карте – начисляется 2%, не зависимо от суммы самой покупки!

- но выгоднее расплачиваться телефоном через Гугл пэй, Эпл пэй или самсунг пэй и получать повышенный кэшбэк:

- за покупки до 5000р – 2%

- за покупки от 5тр до 10тр – 4%

- за покупки от 10тр – 6%

- если подключить услугу Десятка – от 50тр будет начисляться 10% (данная опция на первый месяц даётся бесплатно, но потом стоит по 299р ежемесячно, и выгоду можно просчитать заранее.)

2. А за покупки вне партнерской сети начисляется 1% и только за покупки от 1000р

Максимальная сумма кэшбэка, которая может быть зачислена за расчетный период по карте - 5000 баллов (или рублей) . Не путайте с календарным, так как расчетный период в 30 дней начинает отсчитываться с даты оформления карты, а не с 1ого числа месяца. Но если оформите в конце месяца или в начале – числа совпадут, и будет меньше путаницы.

Излишки кэшбэка сгорают.

Собственно, если у вас покупка будет от 50тр до 85тр – тогда выгодно подключить опцию Десятка и 10% кэшбэком и получить максимально возможные 5000р кэшбэка.

Но если покупка уже более 85тр – смысла в опции уже нет, так как всё равно максимум может начислиться лишь 5000р, а эта сумма будет и при 6%

Компенсировать можно покупки совершенные именно в партнерской сети! Но как Большой плюс – компенсировать можно часть покупки, а не обязательно полную стоимость как у многих банков.

Например, у вас покупка на 1000р, а баллов накопили 450. Вот 450 баллов вы и переведёте в рубли в пару кликов в приложении. Просто и удобно

Если в течение 12 месяцев не потратить кэшбэк на компенсацию покупки – баллы сгорят.

Стоит отметить, что партнерская сеть по карте Халва очень даже большая и скорее всего многие ваши магазины там будут.

Например, даже продуктовые супермаркеты – Пятёрочка и Перекресток входят в число партнёров, и вы заранее можете просмотреть все магазины в приложении или на сайте.

3. Так же по карте начисляется процент на остаток – и здесь тоже приятный бонус.

Если выполнять правило, которое актуально и для начисления кэшбэка, а именно совершать минимум 5 покупок на карте на сумму от 10тр

- будет начисляться 5% на сумму до 300тр

- если сумма выше 300тр – начисляется 4%

- так же 4% будет начисляться если по карте было лишь одна оплата

- если операций по карте вообще не было – тогда и процента на остаток нет.

Но есть и бонус на первые 3 месяца после оформления карты - 10 % годовых, но только для новых договоров, оформляемых на территории г. Санкт-Петербурга и Ленинградской области, Архангельской области, Кировской области, Ненецкого автономного округа, Псковской области, Новгородской области, Мурманской области, Республики Карелия, Республики Коми и Калининградской области с "15" февраля 2021 года.

И здесь я хочу отметить Плюс Халвы, так как у многих банков наоборот – если сумма остатка более 300тр – процент сильно режется, например как в МТС с 4х до 2х процентов.

И ещё один плюс – все средства застрахованы по карте как вклады.

4. Если же продолжать тему Выгодной Халвы – то есть вариант когда вы используете только свои деньги, соответственно добавляются функции обычной дебетовой карты:

- пополнять карту конечно же можно без комиссии

- снимать свои деньги можно в любых банкоматах без комиссии

- бесплатно деньги можно переводить с карты на карту по СБП – до 30тр в день

- на карты Совкомбанка – всегда бесплатно любым способом

- остальные способы переводов будут с комиссиями, либо бесплатные, если подключить опцию Халва Десятка (напомню услуга стоит 299р в месяц)

- Поэтому лучше переводите по СБП и только свои деньги.

Хочу ещё выделить интересный нюанс – Комиссия за невыполнения условий обязательного информирования в размере 99р в месяц

- но она не будет списываться если вам больше 50лет

Либо если одновременно выполнять оба условия:

- минимум 3 раза заходить в приложение за месяц

- и включить бесплатную услугу - смс информирование

- кто-то скажет, что это подвох, но я вижу в этом плюс и только, так как это всё же карта Рассрочки и вдруг вы, что то не уследили, лишние 100р не довнесли – так вот банк вас заставляет лишний раз зайти и проверить.

- если подключили опцию Десятка – комиссии так же не будет

Про то как работает Халва в плане карты Рассрочки я ещё напишу обзор, а чтоб не пропустить выгоду карты - подписывайтесь на канал.

На этом у меня всё и до новых тем.

Автор статьи

Читайте также: