Карта возможностей втб кэшбэк 10 процентов как получить

Обновлено: 19.04.2024

Звучит неплохо, но… нет ли здесь какого-нибудь хитрого подвоха или острого подводного камня? Все мы прекрасно осведомлены о зашкаливающей “честности” отечественных финорганизаций… Да и в целом – старую народную мудрость “доверяй, но проверяй!” ещё никто не отменял.

Так что давайте изучим условия по акции и разберемся – стоит ли игра свеч, или лучше отказаться / поискать другую кредитку.

Внимание, акция!

Оформите кредитную карту “Целый год без %” до 31.05.2022 г. и получите:

- Льготный период – 365 дней без % на все покупки;

- Кэшбэк до 33% в магазинах-партнёрах;

- Вечное бесплатное обслуживание!

… Ну а теперь – вернёмся к акции от ВТБ:

Как долго действует кэшбэк в 10 процентов на покупки?

На сайте ВТБ сказано, что

“… бонусные рубли со всех ваших покупок… в течение первых 30 дней“.

Обратите внимание – с момента оформления карты.

Итак, кэшбэк-счастье с ВТБ продлится ровно месяц. Могли бы и больше – но имеет то, что имеем.

Что будет дальше? Есть возможность подключить кэшбэк 1,5% на все покупки. Правда, за подключение придется заплатить – опция стоит 590 рублей в год. И по ней есть ограничение – 1,5% начисляют до тех пор, пока вы не потратите по карте 75 000 руб./мес. Дальше – всё, на бОльшую сумму “каши” не будет. Т.е. в месяц можно заработать максимум 1 125 рублей. Ну, тоже неплохо.

Также по “Карте возможностей” положен кэшбэк до 30% в магазинах-партнёрах ВТБ по программе лояльности “Мультибонус”.

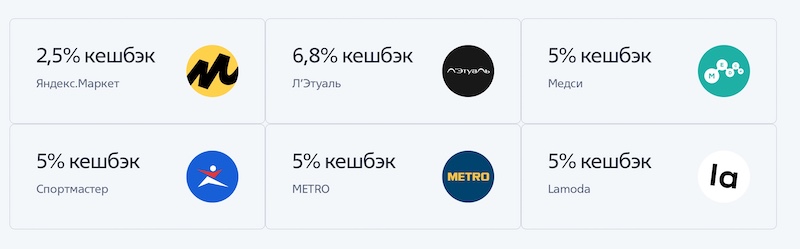

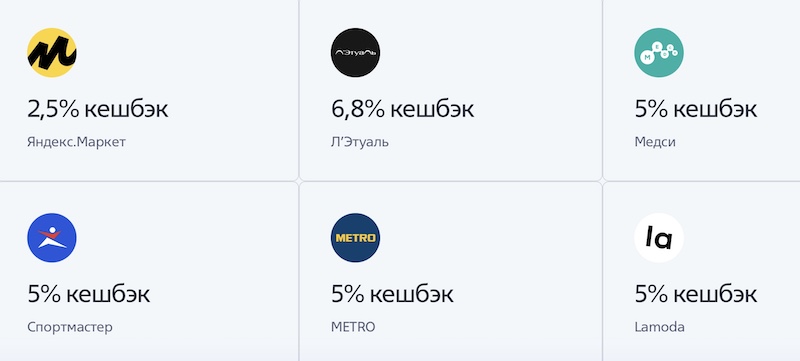

Каких скидок ждать? Предложения неплохие – например, за траты на “Яндекс.Маркете” вернут 2,5%, за “Ламоду”, “Спортмастер”, “МЕТРО” и “Медси” – 5%, а в Л’Этуаль будет почти 7%:

Сколько можно “заработать” на акции?

В кэшбэк-акциях часто встречается один и тот же подвох – банк обещает большой кэшбэк в 10-15%, но одновременно ставит очень маленький лимит на “заработок” (например, 500-1 000 рублей). Например, такой “акцион неслыханной щедрости” очень любит устраивать для новых клиентов “Хоум Кредит” по своей карте “Польза”.

А как дела с этим у ВТБ?

В Тарифах по “Карте возможностей” оговаривается лимит в 2 000 бонусных рублей”:

Могли бы “разориться” и на 5 000, конечно. Но – имеем то, что имеем.

За что кэшбэк не начисляют?

Конечно, за “все-все” покупки кэшбэк не дает ни один банк в мире, и ВТБ – не исключение. “Отказной список” на скриншотах выглядит большим, но на самом деле в нем практически нет чего-то необычного.

Самые популярные причины отказа в кэшбэке будут такие:

- Пополнение счета и снятие наличных, операции с эл. кошельками;

- Покупки на сумму более 1 млн рублей, недвижимость, автомобили;

- Траты на страховые продукты, ломбарды, паевые фонды;

- Покупки лотерейных билетов, ценных бумаг (акций, облигаций и т.п.), казино, тотализаторах;

- Налоги, штрафы, “коммуналка”, госпошлины и госуслуги;

- Телеком (например, покупки в салонах МТС);

- Курьерские, рекламные услуги;

- Покупку косметики “Мэри Кэй” (да, вот это уже интересно).

Трудно ли обменять бонусы на рубли?

Нет – процедура эта чисто техническая. Просто заходите в личный кабинет и меняете бонусов на “обычные” рубли. Обменный курс будет без сюрпризов – 1 к 1.

Деньги приходят на карточный счет в течение 1-3 рабочих дней.

Есть приятный бонус – обмен возможен при любом количестве бонусов. Т.е. даже если у вас на счету есть всего один “фантик”.

Как долго действует акция?

Кэшбэк 10% будет только при оформлении кредитной “Карты возможностей” не позднее 31 марта 2022 года (включительно).

Подведём итоги

Ура – кэшбэк 10% на все покупки по “Карте возможностей” действительно существует!

Но, как и всегда, есть нюансы. Вот что мы выяснили:

- 10% на покупки дают в течение месяца после оформления фирменной кредитки от ВТБ;

- Заработать по акции можно до 2 000 рублей. Т.е. потратите 20 тысяч – получите назад 2;

- Кэшбэк начисляют почти за все популярные виды покупок. Не будет его разве что за ЖКХ, налоги и штрафы. Ну и, конечно, не вздумайте закупать косметику от “Мэри Кэй” :);

- Подвоха с конвертацией бонусов в рубли нет – их можно поменять на рублив любой момент и в любом количестве;

- “Карту возможностей” с 10-процентным cashback’ом оформляют до конца марта.

Если учесть, что по “Карте возможностей” также будет бесплатное обслуживание, льготный период на покупки до 110 дней без % и бесплатная доставка – получается совсем интересно.

Льготный период – до 200 до 110 дней без процентов

Update от 01.02.2022 – всё, первый льготный период на 200 дней уже не дают.

Ну и ну! Кредитками на 100, 110, 120 и даже 145 днями без процентов сегодня уже никогда не удивишь. Вот ВТБ взял и превзошел всех – в рекламе нам обещают грейс-период сразу на 200 (двести!) дней.

Нет, грейс на 200 дней вам, конечно дадут. Но – таким будет только 1-й беспроцентный период. Дальше будут применяться стандартные условия – по “Карте возможностей” это до 110 дней без %.

Строго говоря, ВТБ и не прячет эту информацию где-то глубоко в сборнике тарифов – соответствующая запись присутствует уже на официальном лендинге:

Кэшбэк 10%

Update от 01.02.2022 – условие по-прежнему актуально.

В рекламе “Карте возможностей” обещают кэшбэк 10% на все покупки.

В чем подвох здесь? Мы нашли сразу два:

- Возврат в 10% будет только в первые 30 дней с момента оформления карты;

- Есть лимит – “заработать” на cashback’e получится не более 2 000 рублей.

Кэшбэк придет в бонусных рублях, но проблем с его конвертацией в рубли реальные не будет. Работает всё просто – вы заходите в личный кабинет и компенсируете сделанные покупки по курсу 1 бонус = 1 руб. “Живые” деньги зачисляются на счет “Карты возможностей” в течение 1-3 рабочих дней.

Комментарий: в целом – неплохо. Конечно, никто и не ждал, что ВТБ будет возвращать 10 процентов всегда и за всё. Лимит в 2 тысячи рублей, конечно, мог бы быть и более щедрым – 3-5 тысяч рублей, но… как говорится, дареному коню (тем более от госбанка) в зубы смотреть как-то неудобно :).

P.S. Будет ли кэшбэк через 30 дней? Для “Карты возможностей” предусмотрена опция “Cash Back”. Она стоит 590 рублей в год. По ней возвращают 1,5% с покупок на сумму до 75 000 руб./мес. Т.е. в год при максимальных тратах есть возможность получить назад 12 410 рублей (13 000 руб. кэшбэка минус годовая комиссия). В общем, какой-никакой доход будет :).

Обслуживание, снятие наличных, переводы и SMS-уведомления – бесплатно

Update от 01.02.2022 – условие по-прежнему актуально.

По поводу обслуживания за 0 рублей – здесь ВТБ не предлагает ничего нового, такие условия по “Карте возможностей” действовали и раньше.

Снятие наличных без комиссии и переводы – только на суммы до 50 000 рублей в месяц. Если снимать больше – штраф составит 5,5%, но в любом случае не меньше 300 рублей. Это прогресс – раньше ВТБ разрешал такие условия только в первые два месяца после оформления карты.

Но – есть очень большой и острый “подводный камень”! Да, снимать комиссию за обналичку до 50 тысяч в месяц с вас никто не будет. Но кто сказал, что с вас не возьмут проценты (34,9% годовых)? Никто! ВТБ всегда брал “процентики” по “КВ” в обычное время с 1-го дня – и нигде не указал, что по акции что-либо изменилось. Так что – “Карта возможностей” всё-таки не очень подходит для снятия наличных.

Только при оформлении до 31 марта

Не забывайте – такие условия действуют, только если оформить “Карту возможностей” до 31.03.2022 г.

Документы

Для кого-то – тоже вполне себе подвох. В разделе “Требования к заемщику”ВТБ пишет, что для оформления “Карты возможностей” потребуются:

- Гражданство РФ;

- Постоянная регистрация в регионе присутствия банка;

- “Белая” зарплата – от 15 000 рублей в месяц.

Если попросить себе кредитный лимит до 100 000 рублей, из документов будет достаточно одного паспорта. Если больше – дополнительно попросят справку 2-НДФЛ / по форме банка.

Но – если вы получаете зарплату или пенсию на карту ВТБ, или банк сделал вам персональное предложение, подтверждать доход не потребуется.

P.S. “Карту возможностей” могут получить даже неработающие пенсионеры. Единственный момент – макс. сумма кредитного лимита для них составит 100 000 рублей. И будет чуть больше документов – паспорт, пенсионное удостоверение и документ о размере пенсии.

Сравнение с конкурентами

Карта “100 дней без %” предлагает на 10 дней меньший грейс-период – но зато она гораздо интереснее “КВ” в плане снятия наличных. Сейчас по ней разрешается снимать хоть весь кредитный лимит в рассрочку до 100 дней:

Если раньше ВТБ привлекал приветственным льготным периодом сразу на 200 дней, по теперь по этому параметру “Карта возможностей” и “100 дней без %” будут практически равны между собой (110 против 100).

А по снятию наличных “красный” банк оказывается намного выгоднее!

Кстати, опция “обналичивания” очень популярна в народе – в том же “красном” банке говорят, что ей хотя бы раз пользовались 65% держателей карты “100 дней”.

Обслуживание по “красной” кредитке в первый год бесплатное, далее – от 590 до 1 490 руб./год. Подробнее…

По карте “Халва” можно подключить опцию “Десятка” за 299 руб./мес. – и получить 10 месяцев рассрочки в 220 000+ магазинах-партнёрах (М.видео, Леруа Мерлен, Hoff, Спортмастер и др.). Подробнее…

Заключение

Итак, мы нашли 5 подвохов по новогодней акции с “Картой возможностей” от ВТБ:

- 200 дней будет только 1-й льготный период, дальше карточка предложит только 110 дней ;

- Кэшбэк 10% начисляют только в 1-й месяц, а заработать можно максимум 2 000 рублей;

- За снятие наличных с вас не возьмут комиссии – но только на сумму до 50 000 руб./мес. Зато начислят штрафные “процентики” – 34,9% годовых;

- Требования к заемщику – не у всех есть гражданство России, регистрация в регионе присутствия банка, официальный доход от 15 тысяч рублей. А если хотите кредитный лимит больше 100 000 ₽ – придется приносить справки.

- Все условия действительны только при оформлении “Карты возможностей” до конца марта 2022 года.

Брать или не брать? Да, у ВТБ получилась неплохая акция. Но по-настоящему интересные условия были только в 1-й месяц.

Сейчас предпочтительнее смотрятся уже конкуренты. На наш взгляд, интереснее будет одна из следующих карт:

- “100 дней без %” – здесь есть бесплатное снятие всего кредитного лимита!;

- Карта “Халва”, где за 299 рублей дают 10 месяцев рассрочки почти во всех популярных магазинах России.

Выбор – за Вами:

Как работает “праздничный” льготный период на 200 дней

Параметры здесь следующие:

- Тип грейса – “нечестный”;

- Когда начинается льготный период? С 1-го числа месяца. Т.е. в январе он уже стартовал с 1-го числа, и 200 дней на оплату у вас 100% не получится при всём желании;

- Из чего состоит: 180 дней на покупки + 20 дней на оплату;

- Минимальный платёж – 3% от задолженности, вносится раз в месяц.

Пример того, как всё работает:

1 января вы получаете «Карту возможностей» и в тот же день покупаете смартфон за 20 000 рублей.

ВТБ предоставляет вам рассрочку под 0% на 200 дней.

Что будет дальше:

Раз в месяц (20-го числа, начиная с 20.01) – оплачиваете минимальный ежемесячный платёж в размере 3%. В нашем случае это 600 рублей.

Важно! Оплачивать “минималку” нужно обязательно — иначе беспроцентный период отменят и начислят штрафы с 1-го дня.

Расплатиться надо до 20-го число 7-го месяца с начала грейса. В нашем случае – рассрочка продлится с января по 20 июля.

Конечно, на практике именно до 20-го числа лучше не тянуть – погасите задолженность заранее, минимум за три рабочих дня.

А что будет, если через месяц после покупки смартфона взять что-то ещё? Допустим, 1 января вы приобретаете новый ноутбук. На него грейс-период будет на месяц меньше – 170 дней. Вернуть все деньги за покупки по-прежнему нужно к 20 июня. Ну а если 1 июня купить ещё и планшет, то грейс будет совсем маленьким — всего 20 дней.

Так происходит потому, что тип грейса здесь “нечестный”. Был бы “честный грейс” – на каждую покупку 1-го числа месяца был бы максимальный льготный период. Но – имеем то, что имеем.

Больше полезных новостей - на главной странице блога!

“Мультикарта” от ВТБ – продукт, о котором что-то слышал, наверное, каждый. Но “известный” – не значит “хороший”! Предлагаем провести детальный анализ всех обещаний «синего» банка и найти (или не найти) все подвохи и “подводные камни”.

Начнём с бонусной программы.

Update: ВТБ запустил МИР-версию «Мультикарты»:

- Бесплатный выпуск и обслуживание;

- Кэшбэк 1,5%;

- Большие скидки в магазинах-партнерах:

- 8% на остаток;

- Скидки и акции от платежной системы «МИР». Подробнее…

Кэшбэк

По “Мультикарте” действует очень “сложносочинённая” бонусная программа с 2 уровнями вознаграждения и 6 бонусными опциями. Вам понадобится выбрать 1 уровень и 1 опцию.

Что здесь у нас?

Cash Back

| Стандартный уровень вознаграждения | Расширенный уровень (подключается отдельно) |

| 1% при тратах до 30 000 руб./мес. | 1,5% при тратах от 30 000 до 75 000 руб./мес. |

По опции Cash Back выплачивают бонусные рубли, их можно легко конвертировать в реальные по курсу 1=1. Срок жизни бонусов – 1 год.

Бонусная программа ВТБ хороша тем, что здесь нет невыгодного округления. Практически все банки-конкуренты не дадут вам кэшбэк, если вы потратите не 100 рублей, а 99. А ВТБ даст :).

А вот что неприятно – это то, что карта не подходит для “больших” покупок. Потратили 100 000 – 1,5% начислят только на 75.

Комментарий: Если вы хотите получить повышенный кэшбэк в 1,5%, то нужно

- Специально подключать “расширенный” уровень;

- Обязательно тратить не меньше 10 тысяч… А то комиссия будет!

- … и не менее 30 тысяч, а то будет 1%. А смысл тогда был подключать?

- … и не более 75 тысяч – просто смысла нет.

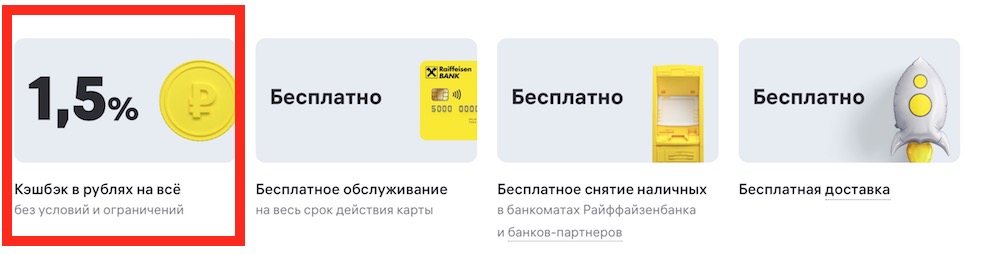

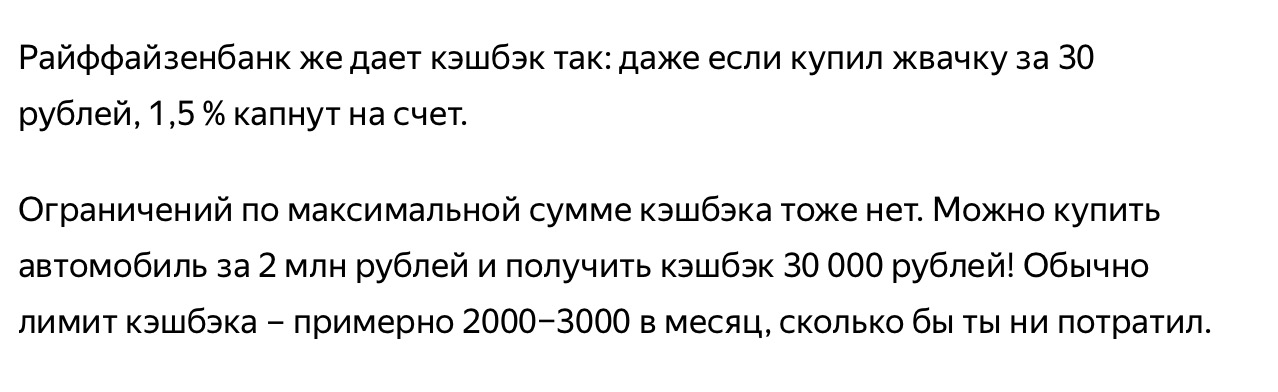

Всё это – одна сплошная головная боль. Для сравнения – “Кэшбэк-карта” от “Райффайзенбанка” предлагает те же 1,5% абсолютно без условий. Подробнее…

Путешествия и Коллекция

| Стандартный уровень вознаграждения | Расширенный (подключается отдельно) |

| 1% при тратах до 30 000 руб./мес. | 1,5% при тратах от 30 000 до 75 000 руб./мес. |

Комментарий: разница с Cash Back заключается в том, что вы получаете “узкоспециализированные” бонусы. За них можно купить только билеты или сертификаты на фирменном бонусном портале ВТБ “Мультибонус”.

Практика показывает, что цены там всегда на 5-7% дороже, так что большого смысла в этих двух опциях накопления нет.

Конечно, если откладывать деньги на отдых у вас не получается от слова “совсем”, тогда – и правда, “уж лучше так, чем совсем никак”. А там, глядишь – и на билетик до моря денежка накопится :).

“Заёмщик”

Тратите по карте 10 000 в месяц – получаете на выбор

| Минус 1% к ставке по кредиту наличными | минус 0,3% к ставке по ипотеке в ВТБ |

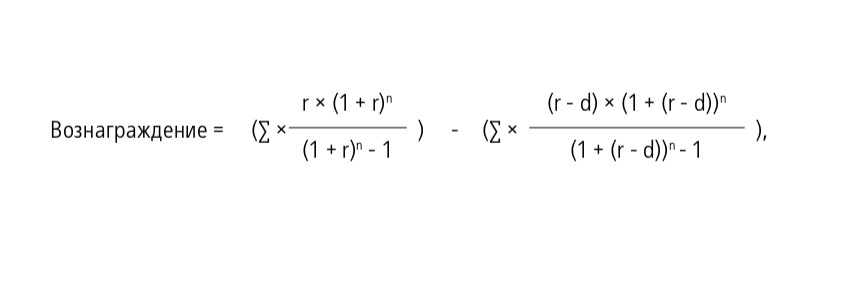

Вознаграждение ВТБ считает сам по специальной формуле, где учитываются параметры вашего кредита / ипотеки:

ВТБ выплачивает вознаграждение на бонусный счет, вам остаётся только менять получаемые бонусные рубли на реальные.

Есть ограничение – “заработать” так больше 5 000 рублей в год не получится.

Комментарий: наверное, проще (и доходнее) будет просто получать 1,5% кэшбэка.

“Сбережения”

годовых к ставке по накопительному счёту или депозиту.

Макс. сумма счёта или депозита – 1,5 млн руб.

Если же 4-7% годовых вам мало, и вы знаете, что вклады уже давно плюс-минус проигрывают даже официальной инфляции, не говоря уже о реальной – возможно, вам больше подойдет следующая опция.

“Инвестиции”

Условие здесь всё то же – тратить по “Мультикарте” 10 000 рублей в месяц.

| Стандартный уровень вознаграждения | Расширенный – || – (подключается отдельно) |

| 1% на брокерский счёт – при тратах до 30 000 руб./мес. | 1,5% – при тратах от 30 000 до 75 000 руб./мес. |

Комментарий: конечно, акций на процент-полтора даже с покупок на 75 тысяч много не накупить – например, один лот ценных бумаг от Сбербанка сейчас стоит больше 3 000 рублей.

Но купить ETF уже вполне реально. Да и вообще – надо же когда-то начинать откладывать деньги и создавать себе пассивный доход? Пенсию-то нам с вами кто заплатит, кроме нас самих…

Промежуточный вывод. Бонусная программа от ВТБ оставила смешанное впечатление. Да, опций много – есть варианты на любой вкус. Но по большому счёту интересна только опция “Cash Back”, все остальные или не такие выгодные, или вообще выглядят как-то нежизнеспособно. Наконец, очень расстраивает потенциальная комиссия в 249 рублей за “недостаточную активность”.

Отзывы о “Мультикарте” – кто что говорит?

Невероятно, но факт – переключаться со стандартного уровня на расширенный можно только лично в офисе:

А вот – отзыв жертвы слова “мульти”. Она-то думала, что владеет мультивалютной картой:

Более опытный пользователь сразу же объяснил, что к чему:

ВТБ тут же переполошился и вернул деньги:

Ещё одна история на ту же тему:

ВТБ, разумеется, тут же принимает “индивидуальное положительное решение” и в обмен робко просит хорошую оценочку 🙂

А здесь клиенту не начислили вознаграждение по опции “Заёмщик” – у него один вклад закончился 11 декабря, а возобновить его он смог только 12-го (раньше якобы не давала система). Финал всё тот же – ВТБ начислил деньги:

В общем, вы поняли – с “Мультикартой” можно делать что хочешь. Главное потом пожаловаться на несправедливость через “Банки.ру” :).

Обслуживание

На главной странице “Мультикарты” написано чёрным по белому:

Обслуживание карты – 0% без условий.

А теперь – открываем соседнюю вкладочку и видим уже совсем другое. Оказывается, условия всё-таки есть. Если вы находитесь на уровне вознаграждения “Расширенный” и пользуетесь опцией Cash Back / Путешествия / Коллекции или Инвестиции, то должны совершать оборот по карте не менее 10 000 рублей в месяц. Иначе – комиссия за обслуживание составит впечатляющие 249 рублей в месяц.

В год получится 2 998 рублей. Впечатляет! За такие деньги уже проще оформить хорошую кредитку:

Конечно, цены сейчас “радуют”, так что потратить 10 тысяч в месяц – не проблема. Но что, если (не дай Бог) заболеть? Или уехать в деревню? Или просто “забить” на карту, а она потихоньку будет “подъедать” ваши деньги?

Так что перед нами – подвох, и подвох самый что ни на есть “настоящий”.

Разное

- ВТБ почему-то не может один раз “определиться” и в дальнейшем придерживаться заявленных условий по “Мультикарте” хотя бы несколько месяцев. Нет – гораздо интереснее постоянно их менять :).

- Мультикарта – не лучший вариант для покупки валюты и особенно оплат за рубежом. Причина банальна – невыгодный курс обмена:

А на бирже $1 в тот же день стоил 72,72 рубля.

Как говорится, почувствуйте разницу.

- …Наконец, пара слов о названии. Когда слышишь слово “мульти”, сразу думаешь – ну, такая карта наверняка умеет всё на свете. Например – мгновенно открывать в дополнение к рублёвому счету счета в евро и долларах, как та же “Тинькофф Black”. Или мгновенно превращаться из дебетовой в кредитную, как умеет делать небезызвестная “Халва”. Но никаким таким специальным “фокусам” “Мультикарта” не обучена – и в чём именно заключается message её создателей, неясно.

Заключение. Итак – что с подвохами по “Мультикарте”?

Мы нашли 5 подвохов по “Мультикарте”:

- Бонусная программа получилась не очень удачной. Куча правил и исключений, сам кэшбэк – максимум 1,5%, почти все альтернативные опции – больше “для галочки” и делают вас только беднее, а не богаче.

- Есть возможность “попасть” на платное обслуживание – 249 рублей в месяц;

- Не подходит для покупок за рубежом и приобретения иностранной валюты (невыгодный курс).

- В названии карты есть приставка “Мульти” – но по факту вас просто вводят в заблуждение, ведь ничего “такого” “Мультикарта” делать не умеет.

- Постоянно меняются правила использоваться.

Сравнение с конкурентами

Для примера возьмём другую популярную карту из рекламы – “Кэшбэк” от “Райффайзенбанка”:

Та же кэшбэк-программа у неё – намного проще, понятнее и выгоднее:

- 1,5% – сразу и на все покупки. Без 2 уровней и 6 бонусных опций на выбор… – просто тратите деньги по карте и получаете обратно полтора процента. Всё!;

- Подходит для дорогих покупок – здесь нет лимита а-ля “кэшбэк только для трат до 75 000 рублей”:

Кредитная карта Возможностей! Советы финансиста о том, как зарабатывать на кредитных картах и как их правильно использовать!

Всем привет!

Спасибо что зашли, я искренне надеюсь, что смогу быть Вам полезной!

По роду своей деятельности я финансист, аналитик, инвестор. И деньги для меня такой же ресурс, как и трудовые часы. Поэтому у меня кредитные карты давно уже превратились в средство дополнительного заработка.

Подробнее о том, как я зарабатываю на кредитках, расскажу ниже, но сперва о «Карте возможностей» от ВТБ.

У данной карты грейс период (время без процентов на заемные деньги) равен 110 дней.

Начинается не от даты покупки, а с первого числа месяца, в котором была совершена эта покупка. Т.е. не важно совершили ли вы первую покупку 3 марта или 29 марта, датой отсчёта начала грейс периода будет считаться 1 марта. Соответственно концом будет считаться 20 июня.

Тут схема немного хитрая, в отличии от Мультикарты, вы оплачиваете 20 июня свои траты за три месяца: март, апрель и май. Траты с 1 по 20 июня сюда не входят, их вы оплачиваете ещё через 3,5 месяца.

Для наглядности я добавила в статью скрины со своего личного кабинета.

Раз в месяц, до 20-го числа, важно оплачивать 3% от потраченной Вами суммы. Это нормальная практика. Так банки проверяют вашу платёжеспособность при длинных грейс периодах. Ставьте себе в телефоне напоминалку 19-го числа, а дальше в личном кабинете ищите точную сумму к погашению в разделе «информация о задолженности»

ТЕПЕРЬ ПЕРЕЙДЁМ К САМОМУ ВКУСНОМУ!

По этой карте можно получать КЭШБЭК 1,5% на все покупки (кроме коммунальных платежей и переводов)

Стоимость опции кэшбек 590 рублей в год. Тут уж сами считайте свою выгоду.

При тратам по карте 20 тыс в месяц - вы получаете 300 рублей кэшбек, 3600 за год. По моим расчетам, опция окупает себя при тратах по карте от 3,5 тыс в месяц!

С пакетом привелегия от втб опция кэшбек бесплатна.

На кэшбек есть свои лимиты: 150 тыс рублей месячных трат по пакету Привелегия (траты по этой карте не суммируется с мультикартой!)

С обычным пакетом услуг-лимит в месяц 75 тыс рублей. Удвоить эти лимиты можно при комбинированном использовании с «Мультикартой»

ЧТО МНЕ НЕ ПОНРАВИЛОСЬ?

Перейду к главному разочарованию от этой карты!

Везде мелькает реклама о том, что по ней можно снимать до 50 тысяч наличными без комиссии. Знаю, что красненький банк реально это практикует.

Но не ВТБ! Опять дурят в своей рекламе.

Комиссии за снятие этих 50 тысяч действительно нет, но в грейс период, как изначально думается, они не идут, кредитный процент Вы платите с первого дня! Для меня это существенный минус.

КАК ПОЛУЧИТЬ?

Я получила эту карту минут за 10, предварительно мне пришло специальное предложение от банка о одобренном мне кредитном лимите для новой карты.

Можно заполнить заявку в личном кабинете или лично обратиться в отделение банка.

У меня карта no name, поэтому мне ее дали сразу, после обращения к менеджеру. Именную нужно ждать от 3 до 7 дней.

НУ А ТЕПЕРЬ ОБЕЩАННЫЕ В ЗАГОЛОВКЕ СОВЕТЫ!

Я использую две кредитные карты с длинными кредитными лимитами.

Во-первых, это мне помогает как можно дольше оттянуть дату платежа!

Грубо-март и половину апреля трачу больше по одной карте, а следующую половину апреля и май по другой. Таким образом, грейс периоды у них идут с разницей в 1,5 месяца.

Во-вторых, пока я трачу кредитные деньги, получая при этом 1,5% кэшбек, мои собственные деньги лежат под 5% годовых на вкладе «Копилка» (с подключённой опцией сбережения)

А в-третьих, я использую на этих картах разные опции: на «мультикарте» опцию «Сбережения», а на «Карте возможностей» опцию кэшбек.

Более подробно о вкладе «Копилка» можете прочитать в моем отзыве!

МОИ ЛАЙФАКИ ЗАРАБОТКА НА КРЕДИТНЫХ КАРТАХ!

Тратя по кредитным картам я никогда не трачу сверх того, что у меня есть, я веду бюджет и записываю все свои расходы. Пока я трачу заемные деньги, мои реальные деньги лежат на вкладе «Копилка» под 4% годовых. (5% вместе с опцией сбережения)

10 тыс я трачу по мультикарте, тем самым делая себе ещё +1% годовых по опции сбережения. Все остальные траты я делаю по «Карте Возможностей» получая от этого 1,5% кэшбэк.

Покупки я планирую так, что бы распределять их между этими двумя картами с целью отдаления даты платежа. Т.е. если 25-го числа я должна закрыть в 0 мультикарту, то я не трачу по ней весь месяц, а с наступлением 25-го числа нового грейс периода делаю по ней необходимые платежи на 10 тысяч. Так же коммунальные платежи оплачиваю именно с той карты, где будет дальше дата окончания грейс периода

Надеюсь, была полезна!

В дальнейшем планирую в своих отзывах освятить другие банковские и инвестиционные продукты.

ВЫ МОЖЕТЕ ПРОЧИТАТЬ МОЮ ИСТОРИЮ О ТОМ, КАК Я ВЫШЛА НА ПЕНСИЮ В 30 ЛЕТ

P.S. На банк не работаю, но, по роду своей деятельности, хорошо в этом разбираюсь.

Заключение экспертов портала Банки.ру о преимуществах и недостатках кредитных продуктов, выявленных по результатам исследования рынка.

Разбор Банки.ру. «Карта возможностей» от ВТБ: удобнее, лучше, дешевле?

Грейс-период до 110 дней, бесплатное обслуживание и снятие наличных без комиссии в банкоматах — можно ли назвать «Карту возможностей» от ВТБ универсальным продуктом?

Новую кредитную «Карту возможностей» ВТБ анонсировал в мае 2020 года, сразу объявив ее флагманом своей продуктовой линейки. В числе заявленных плюсов карты — беспроцентный период до 110 дней, бесплатное обслуживание независимо от суммы покупок, кредитный лимит до 1 млн рублей и возможность снятия до 50 тыс. рублей в банкоматах без комиссии.

На первый взгляд, эти преимущества делают «Карту возможностей» одним из самых привлекательных продуктов на рынке кредитных карт. Посмотрим, есть ли у нее шансы потеснить других признанных лидеров в мире кредиток.

Доверяй, но проверяй

«Карта возможностей» выглядит привлекательно, однако в тарифах карты немало условий и ограничений, которые делают ее выгоду не такой однозначной. Для наглядности разберем детально ключевые преимущества карты: бесплатное обслуживание, отсутствие комиссий за снятие кредитных средств, солидный кредитный лимит и длинный грейс-период.

Плюс № 1 — бесплатное обслуживание

Это действительно существенное и безоговорочное преимуществ. Выпуск и обслуживание «Карты возможностей» без подключения дополнительных опций в течение всего срока действия бесплатное без каких-либо требований к обороту и остатку на счете.

Помимо основной «Карты возможностей», к счету можно бесплатно выпустить до пяти дополнительных карт. Банк не взимает комиссию даже за досрочный перевыпуск карты по инициативе держателя, например, в случае утери или повреждения пластика или при изменении персональных данных.

Плюс № 2 — бесплатное снятие наличных за счет кредитного лимита

По «Карте возможностей» можно бесплатно снимать в банкоматах наличные за счет кредитного лимита, однако этот плюс уже не такой безусловный. Так, без комиссии можно снимать наличные только в банкоматах ВТБ и только до 50 тыс. рублей в месяц. За снятие наличных в размере, превышающем эту сумму, а так же за денежные переводы за счет кредитных средств, банк удержит 5,5% (минимум 300 рублей) за каждую операцию. Кроме того, как на снятие наличных, так и на денежные переводы беспроцентный период действует только первые два месяца со дня выпуска карты, далее будет применена ставка 34,9% годовых.

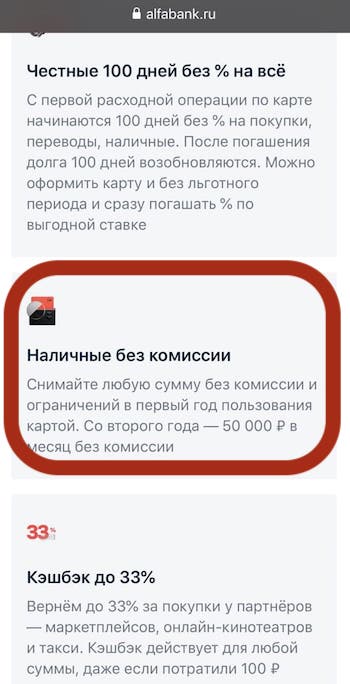

Очевидно, что по этому параметру «Карта возможностей» не дотягивает, например, до кредитки Альфа-Банка, по которой можно бесплатно снимать те же 50 тыс. рублей в месяц, но грейс-период по операции постоянно возобновляется.

Снятие и переводы по карте «Разумная» от Ренессанс Кредит попадают в беспроцентные 145 дней, однако комиссия за каждую операцию составит 2,9% + 290 рублей.

По карте «Удобная» от Газпромбанка можно снять без комиссии до 100 тысяч рублей в любых банкоматах мира, на суммы свыше, а также на переводы, взимается комиссия 3,9% + 390 рублей. При этом, грейс-период на эти операции не распространяется, и действует ставка 29,9% годовых.

Льготного периода на снятие наличных и переводы нет и у карт «Вездедоход» от Почта Банка (применяется ставка 39,9% годовых) и у «Хочу больше» от УБРиР (начисляется от 12% до 27,7% годовых, помимо этого берется комиссия 3,9% от суммы операции + 390 рублей).

Поэтому списывать со счетов этот плюс новой карты ВТБ нельзя, тем более что возможность выгодно снимать наличные с кредитных карт является скорее исключением, чем правилом в большинстве банков.

Плюс № 3 — большой кредитный лимит

Максимальный кредитный лимит по «Карте возможностей» 1 млн рублей, но получить его сможет не каждый заемщик. Размер доступного лимита для каждого заемщика банк определяет индивидуально, в том числе на основании предоставленных клиентом сведений о доходах. Оформить карту без справки о доходах могут только клиенты ВТБ, получающие зарплату или пенсию на счет в банке. От других заемщиков банк в обязательном порядке требует или 2-НДФЛ за последние 12 месяцев, или заверенную работодателем справку по форме банка за тот же период. Минимальный официальный доход, необходимый для получения карты, — 15 000 рублей. Неработающие пенсионеры могут получить карту по пенсионному удостоверению и справке из Пенсионного фонда, однако максимально возможный лимит для них ограничен 100 тыс. рублей.

Плюс № 4 — беспроцентный период до 110 дней

Хотя стандартный льготный период по кредитным картам все еще составляет 50—60 дней, более длительным грейс-периодом сейчас тоже никого особо не удивишь. На рынке есть кредитки с льготным периодом в несколько месяцев и даже более года. Например, по картам «Вездедоход» Почта Банка, «120подНОЛЬ» Росбанка, «120 дней» банка «Открытие», «Универсальная» от Азиатско-Тихоокеанского Банка и «Хочу больше» от УБРиР действует грейс-период в 120 дней, по карте «Разумная» от Ренессанс Кредит льготный период равен 145 дням. «Удобная карта» Газпромбанка предусматривает гибкий беспроцентный период от 90 дней (если покупки по карте составили менее 60 тыс. рублей за 2 месяца) до 180 дней (если траты превысили 60 тыс. рублей за тот же период). Сургутнефтегазбанк предлагает рекордные 386 дней по карте «Год без забот», правда, за обслуживание карты придется платить от 15 до 450 рублей в день (чем больше сумма кредита, тем больше комиссия). Тем не менее 110 дней беспроцентного периода по «Карте возможностей» — хорошая возможность сделать ежемесячные выплаты более комфортными.

Схема работы льготного периода по «Карте возможностей» довольно удобная: три месяца на покупки и 20 дней на погашение (90 дней + 20 дней = 110 дней). Беспроцентный период кредитования начинается с 1-го числа месяца, в котором была совершена покупка.

Так, если совершить первую покупку по карте в июне, первый льготный период будет длиться три месяца: июнь, июль и август. В июле и августе до 20-го числа надо вносить минимальный платеж по карте (3% от суммы покупок + подлежащие уплате комиссии — например, за снятие наличных и переводы), а в сентябре также до 20-го числа нужно погасить всю задолженность по состоянию на начало месяца. Тогда банк не начислит проценты, и льготным периодом можно будет воспользоваться снова. Если не погасить всю задолженность в сентябре, действие льготного периода прекратится, и на всю оставшуюся задолженность начисляются проценты по ставке от 14,9% до 28,9% (определяется индивидуально при заключении договора). Таким образом, максимальный срок льготного периода по «Карте возможностей» составляет 110 дней (если первая покупка совершена 1 июня), а минимальный — 20 дней (если последняя покупка совершена 31 августа). Новый льготный период начнет рассчитываться с месяца, в котором будет совершена следующая покупка.

Дата окончания льготного периода по «Карте возможностей» заранее известна и совпадает с датой оплаты минимального платежа — 20-е число четвертого месяца. За ненадлежащее исполнение договора предусмотрен штраф — 0,1% в день от размера просроченного платежа (36,5% годовых).

Таким образом, если оценивать «Карту возможностей» по пятибалльной шкале в каждой номинации, можно поставить крепкую «четверку»: 5 из 5 за бесплатное обслуживание и 4 из 5 по остальным параметрам.

Информацию о тарифах по другим операциям представим в виде таблицы:

Тип операции

Стоимость

В банкоматах ВТБ:

свои средства — без комиссии;

из кредитного лимита — до 50 тыс. руб. бесплатно, свыше — 5,5%, мин. 300 руб.

В ПВН банка (до 100 тыс. руб.):

свои средства — 1 000 руб., из кредитного лимита — 1 000 руб. + 5,5%, мин. 300 руб.

В банкоматах и ПВН других банков:

свои средства — 1%, мин. 300 руб.,

из кредитного лимита — 5,5%, мин. 300 руб.

С карты на карту:

свои средства — бесплатно, из кредитного лимита — 5,5%, мин. 300 руб.

Базовый пакет бесплатно

Пакет «Карты+» (уведомления обо всех трансациях, напоминания о платежах и т.д., всего 20 событий) 59 рублей, начиная со второго месяца использования.

Бонусная программа

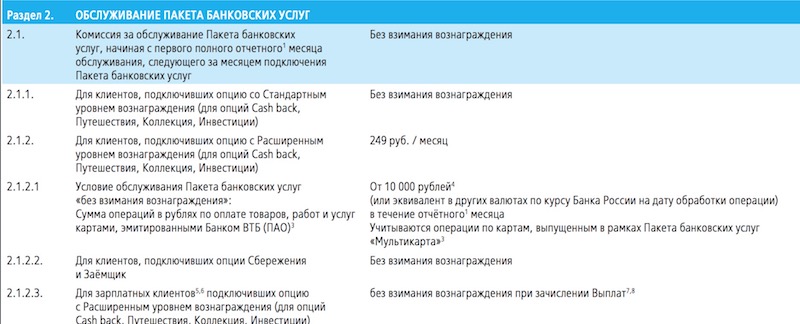

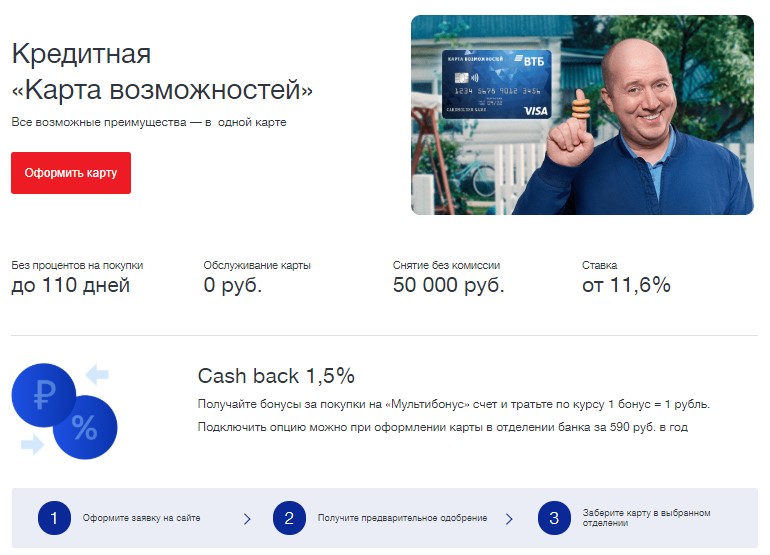

По «Карте возможностей» можно подключить опцию начисления кешбэка. Вознаграждение по ставке 1,5% будет начисляться за любые покупки, кроме списка исключений, однако за опцию придется платить по 590 рублей в год.

Кешбэк ежемесячно выплачивается баллами на бонусный счет, после чего его можно конвертировать в рубли по курсу 1 балл = 1 рубль или использовать для оплаты покупок у партнеров банка. Максимальная сумма бонусируемых операций за месяц в рамках базового пакета услуг — 75 тыс. рублей.

Помимо традиционных операций-исключений, кешбэк не начисляется за покупки, совершенные за пределами РФ (за исключением покупок в Интернете).

6010; 6012, 4829, 6540; 6300, 5933; 6538, 6051; 6211; 7995; 9311, 9222, 4900; 9399; 4812, 4814, 4816, 7372; 7299, 7399, 8999; 4215.

Платное участие в бонусной программе выглядит не очень привлекательно в сравнении с другими предложениями на рынке. Например, держателям кредитной карты «Можно больше» МКБ предлагает безвозмездно стать участниками бонусной программы «МКБ Бонус», по которой можно вернуть 1% от любых покупок и 5% от покупок по двум выбранным категориям. По карте «МожноВсе» от Росбанка действует бонусная программа на выбор: либо возврат от 1 до 3% за покупки, либо начисление вознаграждения travel-бонусами, которые можно потратить на путешествия.

Как получить карту?

Оформить «Карту возможностей» может любой гражданин РФ в возрасте от 21 года, имеющий постоянную прописку в регионе присутствия банка и подтвержденный доход не менее 15 000 рублей в месяц. Из документов потребуется паспорт и справка о доходах, а неработающим пенсионерам нужно будет предоставить пенсионное удостоверение и справку о начислении пенсии.

Заявку на карту можно заполнить в любом офисе ВТБ или дистанционно на сайте банка и на портале Банки.ру, а вот забрать готовую карту можно только в офисе банка.

Что в итоге?

Универсальных кредиток, сочетающих в себе одновременно хороший кешбэк, бесплатное обслуживание, процент на остаток, большие лимиты и низкие комиссии, не так уж много, если не сказать: нет совсем. Новая «Карта возможностей» не стала исключением: при внимательном изучении ее условия уже не кажутся такими уникальными. Главный плюс карты — бесплатное обслуживание — нивелируется комиссией за подключение кешбэка, а возможность без комиссии снимать наличные существенно омрачается высокими процентами на задолженность по обналичиванию и гарантированным вылетом из грейс-периода. Дополнительные сложности потенциальным заемщикам может доставить и необходимость документально подтверждать доходы.

В мае 2020 года ВТБ предложил клиентам новую кредитку с многообещающим названием «Карта возможностей». Продукт сразу стал флагманским, потеснив уже привычную Мультикарту. Карточка привлекает бесплатным обслуживанием, хорошим лимитом, длительным грейс-периодом и возможностью снимать наличные без комиссии – кажется, это не кредитка, а мечта. Впрочем, лучшее предложение банка можно назвать идеальным только авансом – сначала нужно изучить условия, требования, ставки, параметры кэшбэка, чтобы оценить все плюсы и минусы.

Содержание:

Кредитная «Карта возможностей» – условия в 2021 году

ВТБ заявляет, что новый продукт сочетает в себе все преимущества. Если верить рекламе банка, пластик должен потеснить конкурентов других финансовых учреждений и стать гарантированным лидером. Для продвижения карточки был привлечен небезызвестный актер Сергей Бурунов, что тоже должно способствовать росту популярности. Однако потенциальных клиентов больше волнуют тарифы и условия обслуживания, в 2021 году они таковы:

- льготный период (не начисляются проценты за покупки) – до 110 дней;

- процентная ставка – от 11,6% за покупки и от 31,9% за снятие наличных при условии трат в месяц от 5000 руб.;

- если ежемесячные расходы ниже 5000, ставка повышается на 3%;

- предоставленный лимит – до 1 млн. руб. (устанавливается индивидуально), для неработающих пенсионеров – до 100 тыс.;

- обслуживание – всегда бесплатное;

- минимальный ежемесячный платеж – 3% от задолженности + комиссия за снятие наличных (если начислена);

- кэшбэк – возврат 1,5% за все траты и до 15% у партнеров, подключение платное – 590 руб. в год;

- снятие наличных – без комиссии до 50 000 руб. в месяц, свыше этой суммы – 5,5%, но не меньше 300 руб.

По «Карте возможностей» действует ограничение на снятие наличных – получить в день можно до 350 тыс. руб., а в месяц – до 1 млн. Если кредитный лимит не устраивает, повысить его можно в отделении, обратившись с паспортом и справкой 2-НДФЛ (не требуется для зарплатных клиентов).

Как оформить кредитную «Карту возможностей»?

Заказать кредитку можно через ВТБ Онлайн и на официальном сайте финансового учреждения, следуя инструкции:

- В разделе кредитных карточек выберите «Карту возможностей» и нажмите «Заказать».

- Заполните заявку, указав желаемый лимит (от 10 тыс. руб.), ФИО, данные паспорта, размер доходов. При наличии подтвержденной учетной записи Госуслуги доступно автозаполнение.

- Узнайте предварительное решение – визит в банк не требуется.

- В случае одобрения дождитесь, когда пластик изготовят, заберите его в отделении, подписав договор.

- Получите ПИН и проведите активацию через банкомат, выполнив любую операцию – теперь можно пользоваться всеми возможностями продукта.

Подача заявки доступна гражданам РФ старше 21 года при наличии постоянной регистрации в России и официального заработка свыше 15 000 руб. Требуется паспорт и справка о доходах, но клиенты, получающие зарплату в ВТБ, могут не подтверждать финансовое состояние. Для оформления пенсионерам нужна справка из ПФР о размере среднемесячных выплат.

Как пользоваться кредитной картой от ВТБ?

Пользоваться пластиком ВТБ столь же удобно, как и карточками других банков. Чтобы кредитка работала на все 100%, необходимо соблюдать рекомендации:

- подключите кэшбэк и возвращайте до 15% от затрат;

- совершайте покупки на сумму от 5 000 в месяц;

- установите приложение банка, чтобы онлайн контролировать расходы;

- не забывайте вносить минимальный платеж в течение беспроцентного периода – каждое 20 число до 18:00;

- тратьте деньги не больше 90 дней с момента оформления – грейс-период начинается 1 числа месяца, в котором совершена первая операция (выгоднее заключить договор в начальные дни месяца, а не в конце);

- погасите всю задолженность за период до 20 дней (всего 110 суток на покупки и оплату), чтобы избежать процентов.

Карту можно добавить в телефон и расплачиваться в магазинах без физического носителя, если устройство поддерживает NFC. Если хотите выпустить дополнительные карточки для родственников, бесплатно можно оформить до 5 шт. – у них будет единый счет, а кэшбэк начислят по всем тратам.

Плюсы и минусы

«Карта возможностей» заявлена улучшенной версией Мультикарты, хотя и у нее есть немало ограничений. В числе безусловных достоинств этого предложения от ВТБ:

- обслуживание без комиссии;

- возможность снимать наличные;

- внушительный кредитный лимит;

- льготный период – до 110 дней без процентов;

- наличие бонусной программы (платно).

Несмотря на весомые преимущества, и минусы у кредитки есть – получать кэшбэк можно только после подключения платной опции, чья стоимость равна затратам на обслуживание по другим картам. Также возможность «бесплатного» снятия наличных нивелируется повышенной процентной ставкой и автоматическим выбиванием из льготного периода, а на остаток собственных средств банк не начисляет процентов.

Кредитная «Карта возможностей» ВТБ – неплохой пластик с массой плюсов, длительным грейсом и невысокой ставкой. При умелом использовании он способен принести держателю только пользу. Главное – постараться не нарушать условия льготного периода (вовремя погашать весь долг), не снимать наличные и тратить ежемесячно от 5000 руб., чтобы обслуживание было максимально выгодным. Подключение же платного кэшбэка целесообразно только в том случае, если ежемесячные расходы превышают 3 300 руб. – тогда удастся покрыть траты за пользование бонусной опцией.

Автор статьи

Читайте также: