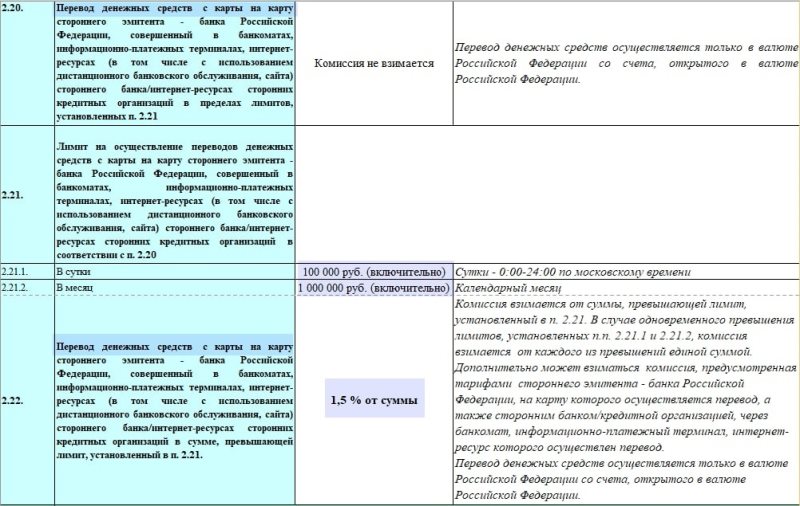

Комиссия будет рассчитана после ввода реквизитов карты

Обновлено: 19.04.2024

Переводы, проводимые через Сбербанк, могут облагаться комиссией. Размер комиссии может зависеть от многих факторов. Рассмотрим более подробно от чего зависит комиссия, и какой процент придется заплатить.

- От чего зависит комиссия Сбербанка за перевод денег?

- В каком случае комиссия не взимается?

- Какая комиссия при переводе со Сбербанка на ВТБ?

- Комиссия при переводе на Яндекс

- Лимиты и ограничения

От чего зависит комиссия Сбербанка за перевод денег?

Комиссия может зависеть от множества факторов. В первую очередь это, конечно же, дальность отправления денежного перевода. Так, перевод в другую страну, обойдется гораздо дороже, чем перевод в соседний город.

Так же, на стоимость перевода может повлиять способ его реализации. Будь то операция через удаленные средства самообслуживания, либо касса банка. Наличные или безналичные отправления.

Комиссия за перевод денег

Банком не предусматривается единая комиссия на выполнение денежных отправлений. А поэтому следует рассмотреть каждый возможный вариант выполнения операции перечисления денег. А поэтому далее мы рассмотрим такие способы, как:

- Безналичные переводы;

- Переводы наличными;

- Перевод в другой регион;

- Перевод в другую страну.

Безналичные переводы

Комиссия за безналичное отправление может зависеть от способа перечисления денег. Так может быть выбран вариант перевода с одного банковского счета на другой или на карту. В зависимости от направления перевода, устанавливаются следующие виды комиссии:

o Через отделения банка – 1,5% (не менее 30 руб и не более 1000 руб);

o Через удаленные сервисы самообслуживания – 1% (не более 1000 руб);

o Клиенту Сбербанка в пределах города – 0%;

o Клиенту Сбербанка за пределы города – 1% (не более 1000 руб);

o Клиенту другого банка – 1,5% (не менее 30 руб).

Переводы наличными

- Адресат получит наличные – 1,75% (не меньше 50 руб, не больше – 2000 руб);

- Перевод будет зачислен на банковский счет клиента Сбербанка:

o В том же городе – 0%;

o В другом городе – 1,75% (но не меньше 50 руб и не больше 2000);

- Зачисление средств на счет клиента другого банка – 2% (не меньше 50 руб и не больше 2000 руб);

- На карту клиента Сбербанка – 1,25% ( от 30 руб до 1000);

- На карту клиента другого банка – услуга не предоставляется;

- Срочный перевод «Колибри» - 1,5% (не менее 150 руб и не более 1000 руб).

Перевод в другой регион

Перечисление сумм в другой регион может также выполняться двумя способами. Тут могут использоваться как наличные перечисления, так и безналичные. Комиссия будет аналогичной, как при выполнении перевода в другой город. Либо единой, как для переводов по номеру карты или посредством перевода «Колибри».

Перевод в другую страну

- Срочный международный перевод «Колибри»;

- Срочный международный перевод MoneyGram;

- Международный перевод наличными.

При выборе «Колибри» не зависимо от страны получателя за совершение операции потребуется внести комиссию в размере 1%. При этом устанавливается верхний и нижний порог комиссионного сбора. Так, минимальная сумма к оплате составляет 150 руб, 5 долл или 5 евро. А максимальный порог устанавливается в пределах 3000 руб, 100 долл и 100 евро.

Переводя деньги за рубеж по системе MoneyGram, комиссия будет зависеть от страны получателя, а также от суммы выполняемого перечисления. Так, отправляя деньги в страны СНГ, Грузию или Израиль, комиссия будет от 2 долл до 90 долл. А переводя деньги в страны дольнего зарубежья, дополнительный платеж за выполнение операции может составить от 12 долл до 300 долл. Для переводов в Китай устанавливаются пределы стоимости перечисления от 9 долл до 80 долл.

Комиссия за Международный перевод наличными будет зависеть от используемой для отправления валюты. Так, если отправляется сумма в рублях, то комиссия будет равняться 2%, но в пределах от 50 руб до 2000 руб. А при перечислении сумм в другой валюте, комиссия будет равна 1%, но не менее 15 долл и не более 200 долл.

Также Сбербанк предоставляет услугу безналичного международного перевода. При таком варианте деньги будут зачислены на счет адресата. А комиссия составит 2%, но не меньше 50 руб и не больше 1500 руб, если отправляется сумма в рублях. И 1%, но не менее 15 долл и не более 200 долл, если отравляются денежные средства в иной валюте.

Скорость переводов

В зависимости от выбранного метода отправления суммы, может различаться и скорость получения денег адресатом. Так, безналичные переводы по России дойдут до обладателя в течение 2 дней. А переводя наличные средства обычным переводом можно рассчитывать на то, что адресат получит деньги в течение 2 дней, если сумма будет выдаваться наличными средствами, и в течение 1 дня, если наличная сумма будет зачислена на счет клиента.

Отличием перевода «Колибри» является то, что этот перевод относится к срочным. А значит, получателю не придется долга ждать. Деньги он сможет получить уже через 10 минут.

Что касается международных отправлений, тут тоже устанавливаются свои сроки. Так, отправляя деньги по системе «Колибри», перевод можно будет получить уже через час. Срок исполнения перевода MoneyGram еще меньше. Такой перевод можно будет получить уже через 10 минут.

Наличный международный перевод дойдет до адресата в течение 1 рабочего дня, если деньги зачисляются на его счет. И в течение 2 рабочих дне, если сумма будет выдана наличными. А вот безналичный международный перевод исполняется в течение 2 дней.

Факторы, влияющие на скорость перевода денег

На скорость перевода денежных средств, помимо выбранного варианта перечисления, могут влиять многие факторы. Так, к примеру, переводя деньги на счет или карту стороннего банка, скорость зачисления может зависеть от банка получателя. Межбанковские переводы на данный момент обрабатываются не так быстро. А значит, могут возникать задержки.

Также, на скорость получения денег получателем может повлиять время отправление денег или даже день. Если сумма была отправлена поздно вечером, то вполне вероятно, что заявка будет принята к исполнению только на следующий день. А отправляя деньги в выходные или праздничные дни, или накануне таких дней, заявка на перечисление средств может быть обработана не сразу, а только по истечению таких дней. Ведь не все переводы могут выполняться в нерабочие дни.

В каком случае комиссия не взимается?

Всем хочется сэкономить и не платить комиссию. И такая возможность есть. Так, платить за выполнение операции не придется, если выполняется перечисление между своими счетами и картами, открытыми в Сбербанке. А также, в том случае, если средства отправляются на счет или карту клиента Сбербанка в пределах одного города.

Какая комиссия при переводе со Сбербанка на ВТБ?

Перевод со Сбербанка на ВТБ является межбанковским. Размер комиссии здесь будет зависеть от выбранного способа перечисления средств. Так, если денежные средства будут списаны с карты Сбербанка и переведены на карту ВТБ по номеру карты, то комиссия на такой перевод будет установлена в процентном соотношении и составит 1,5% от суммы, но не менее 30 руб.

А вот в том случае, если перечисление выполняется по номеру счета клиента ВТБ, то комиссионный сбор составит 2% (минимум – 50 руб, максимум 1500 руб), если операция осуществляется через отделение банка и 1% (но не более 1000 руб), если деньги переводятся через систему интернет-банкинга.

Комиссия при переводе на Яндекс

Обладателям карты сбербанка доступно перечисление денег на кошелек Яндекс.Деньги. Причем такой перевод исполняется без взимания комиссий. Но выполнить его можно только через сервисы удаленного самообслуживания, к которым относятся:

- Сбербанк Онлайн;

- Банкоматы;

- Терминалы.

Лимиты и ограничения

Для переводов, выполняемых по территории России, устанавливаются лимиты только на операции, выполняемые через онлайн-банк. Так, используя дистанционные сервисы, можно перевести на счета клиентов банка, а также счета клиентов других банков сумму до 500000 руб. Но суммы более 80000 руб потребуют подтверждения в контактном центре. А если платеж выполняется по номеру карты по системам MasterCardMoneysendи VisaMoneyTransferна банковские карты клиентов сторонних банков, то предельная сумма будет ограничена 30000 руб.

Также есть свои ограничения для срочного перевода «Колибри», выполняемого по территории России. Данным способом отправки денег можно переслать сумму, не превышающую 500000 руб. Суммы свыше установленного лимита указанным способом приняты к исполнению не будут.

Очень часто за переводы с карты на карту приходится платить комиссию. Можно ли её избежать и на что нужно обращать внимание, чтобы не переплачивать, разбирался Лайф.

— Мне нужно было оплатить дачные поборы за два участка. Сейчас из-за коронавируса бухгалтер принимает оплату путём перевода с карты на карту. У меня не Сбербанк, поэтому при переводе 30 тысяч рублей на карту Сбера с меня сняли комиссию 606 рублей. Это очень много. При этом мне необходимо было совершить ещё несколько переводов на карту Сбера, правда суммой меньше. В итоге только на одни комиссии я потратила около 1000 рублей, — пожаловалась дачница Анастасия.

Высокие комиссии при переводах действительно очень волнуют граждан. У некоторых имеется по две карты разных банков, и, чтобы перевести деньги без комиссий, приходится усложнять себе задачу. Например, искать банкомат одного банка, снимать деньги и класть их на карту второго банка.

Как избежать комиссий?

Как правило, в российских банках комиссия за переводы составляет от 0,5 до 2% от суммы перевода. Однако если переводить деньги со счёта на счёт по реквизитам, то комиссий можно избежать. Председатель правления "БКС Банка" Дмитрий Пешнев-Подольский рассказал, что такой перевод можно сделать в большинстве мобильных и интернет-банков. Однако всегда стоит уточнять наличие комиссии у банка, так как такая услуга может быть предусмотрена не по всем тарифам. Реквизиты счёта у отправителя можно сохранить, если понадобится повторить операцию.

Если сумма составляет до 100 тысяч рублей, её можно бесплатно переводить по номеру телефона через систему быстрых платежей. Дмитрий Пешнев-Подольский отметил, что при переводах выше 100 тысяч банк может взимать комиссию до 0,5% от суммы, но не более 1500 рублей.

Не только к 1 сентября. Кому уже сейчас положен дополнительный выходной и как его получить

Кроме того, сейчас многие банки предлагают бесплатный перевод в рамках определённого лимита. Обычно он составляет 20–50 тысяч в месяц. Даже если речь о переводе между разными банками.

Проще бесплатно пересылать деньги между разными физлицами в рамках одного банка. Аналитик "Фридом Финанс" Евгений Миронюк говорит, что многие кредитные организации предлагают данную операцию бесплатно или по низким (относительно среднерыночных) тарифам.

Альтернативы доллару и евро. В какие ещё валюты стоит вкладываться и какие у них перспективы

Клиент может избежать комиссий при переводе из одного банка в другой, если пользуется мобильными приложениями обоих банков. Заместитель руководителя информационно-аналитического центра "Альпари" Наталья Мильчакова рассказала, как это сделать.

— Заходите в мобильное приложение того банка, карту которого вы хотите пополнить. Далее нажимаете на номер её счёта. Здесь выбираете в меню "Пополнить", а следом — опцию "С карты другого банка". Потом вы вводите реквизиты той карты, с которой вы делаете перевод. В итоге деньги приходят мгновенно и без всякой комиссии, — пояснила Наталья Мильчакова.

Можно ли сэкономить на переводах?

В качестве примера возьмём Сбербанк. Там взимается комиссия за перевод свыше 50 тыс. руб. в месяц между своими клиентами. Избежать её будет непросто. Чтобы не переплачивать, можно оформить, например, подписку на переводы. За фиксированную сумму можно увеличить лимит сумм, которые будут перечисляться в месяц с карты на карту. Впрочем, условия переводов у Сбера в принципе хуже, чем у других банков. Если вам нужно регулярно перечислять деньги с одной карты на другую, то стоит изучить тарифы разных финансовых организаций и выбрать оптимальный.

Банки дают возможность перевести деньги с карты на карту бесплатно, даже если «пластик» выпущен разными кредитными учреждениями. Но иногда комиссия появляется внезапно и в самый неподходящий момент — например, во время перечисления большой суммы. Читательница «Выберу.ру» жалуется, что привычный банк, который никогда не отличался «жадностью», вдруг снял комиссию более 5 тысяч рублей, причём перевод выполнялся как всегда, и раньше это было бесплатно. Почему любимая регулярная операция вдруг может стать такой дорогой?

5 тысяч рублей на ветер

Совершая переводы с карты одного банка на карту другого, всегда стоит думать о комиссиях. Думала о них и наша читательница, Оксана, однако в один прекрасный день это не спасло её от потери более 5 тысяч рублей. Вот что она пишет.

Уже пару лет я пользуюсь сервисом «быстрое пополнение» в приложении Альфа-банка. С его помощью можно в пару кликов «перетягивать» деньги со своих карт, открытых в других банках, особенно если ранее с них уже совершались переводы таким образом. Эту опцию мне показали ещё при оформлении карты, заверив, что всё происходит мгновенно и бесплатно. Я привыкла ею пользоваться, регулярно перекидывая небольшие суммы в пределах 10 тысяч рублей, и на днях это очень дорого мне обошлось. Я решила снять все деньги с моей карты Россельхозбанка, чтобы открыть вклад по высоким ставкам в другом банке. Следуя дедовскому методу, я заказала сумму в отделении, а потом подумала: «Зачем куда-то ехать, если можно всё перевести через приложение?» Сначала я попыталась своим любимым способом перекинуть для пробы 50 тысяч рублей. Операцию отклонил Россельхозбанк как подозрительную. Через пару часов из банка позвонили, я подтвердила перевод, и он, как положено, прошёл без комиссии. На радостях я решила перекинуть ещё 400 тысяч. Под переводом, как водится, было написано «без комиссии», СМС-подтверждение с кодом от Россельхозбанка пришло тоже в обычном виде, я ввела код, и счёт пополнился на 400 тысяч. Следом прилетела СМС от Россельхозбанка, из которой я узнала о комиссии 5 250 рублей. Почему об этом не было предупреждения ни в приложении Альфа-банка, ни в СМС-подтверждении? Почему клиент узнаёт о жадности банка только после платежа?

Оксана приложила скриншот перевода с «обманом». Фото: «Выберу.ру»

«Безлимитище» никто не обещал

Люди привыкают к комфорту: при регулярных переводах маленьких сумм без комиссии им кажется, что «кидаться» деньгами из банка в банк можно бесплатно и безлимитно. Однако всему есть пределы. И если клиент не помнит их наизусть, поскольку не каждый день переводит миллионы, то надо внимательнее читать то, что написано в приложении. Если бы Оксана нажала маленькую кнопку со знаком вопроса возле надписи «Без комиссии» и не поленилась изучить информацию хотя бы по диагонали, то она бы узнала, что:

Максимальная сумма одного перевода без учёта комиссии — 100 000 рублей или эквивалент в долларах США или евро. За один день максимальная сумма всех операций (без учёта комиссии) не должна превышать 150 000 рублей. За один месяц по одной карте может быть произведено не более 50 переводов на общую сумму не более 1 500 000 рублей с учётом комиссии

Ну и классическое, под звёздочкой.

Эмитент — это учреждение, которое выпустило карту. В случае с Оксаной банк-эмитент — это Россельхозбанк. И он взял комиссию за исходящий перевод.

Будем справедливы: даже если изучить информацию под кнопкой со знаком вопроса, конкретных знаний о размерах комиссии не появится. Да, увидев лимиты, опытный пользователь, возможно, засомневается и полезет исследовать сайт банка-эмитента в поисках файлов с тарифами и комиссиями по карте. Точные сведения можно найти только там.

Тарифы могли бы спасти от комиссий, но даже сотрудники банка не всегда могут найти в них подходящий случай. Фото: telegra. ph

Но чаще всего, если беспокойство о дополнительных платежах и возникает, то его быстро усмиряет надпись «Без комиссии», и клиент уже не стремится потонуть в условиях под знаками вопроса и тем более на сайтах банков. Так что неприятные ситуации вроде оксаниной — не редкость.

Антидоноры не равно жадины

Всё дело в том, что некоторые банки-эмитенты, взимающие комиссии за «стягивание» денег со своих карт через чужие приложения, входят в число антидоноров. Они не хотят «кормить» счета в банках-конкурентах, то есть быть донорами, вот их и назвали антидонорами.

Россельхозбанк в истории читательницы — антидонор. Оксана через приложение Альфа-банка «стянула» деньги с карты банка-антидонора, за что и поплатилась.

Ниже приведём список антидоноров и размеры комиссий.

| Банк, с карты которого «стягивают» деньги | Комиссия, которую он берёт |

| Авангард | 1%, минимум 30 рублей |

| Альфа-Банк | 1,95%, минимум 30 рублей |

| Банк «Санкт-Петербург» | 1,5%, минимум 50 рублей |

| ББР Банк | 1%, минимум 30 рублей |

| Газпромбанк | 2%, минимум 30 рублей; для премиальных и зарплатных карт с 1 декабря 2021 года комиссия взимается только при превышении суточного лимита 150 тысяч рублей |

| Зенит | 1,25%, минимум 50 рублей |

| Кольцо Урала | 1,25%, минимум 50 рублей |

| Кредит Европа Банк | 1,5%, минимум 30 рублей |

| Кредит Урал Банк | 1,5% + 30 рублей |

| МКБ | 1%, минимум 50 рублей |

| ОТП Банк | 2%, минимум 90 рублей |

| Промсвязьбанк | 1,5%, минимум 30 рублей |

| Россельхозбанк | 1,5% при превышении суточного лимита 100 тысяч рублей или месячного 1 миллион |

| Русский Стандарт | 2%, минимум 50 рублей |

| СДМ | 1,5%, минимум 50 рублей |

| СКБ-банк | 1,5%, минимум 100 рублей |

| Тинькофф | 2%, минимум 90 рублей при превышении лимита 100 тысяч рублей в месяц |

| Тинькофф «Яндекс.Плюс» | 2%, минимум 90 рублей |

| УБРиР и ВУЗ Банк | 1,5%, минимум 50 рублей |

| Уралсиб | 1%, минимум 60 рублей |

Как мы видим, Оксане повезло: она никогда не сталкивалась с банками-эмитентами, которые берут комиссию за «стягивание» независимо от лимитов, а таковых целое множество. Причём этот список постоянно пополняется.

Например, Альфа-банк с 23 марта вновь стал антидонором, то есть ввёл комиссии на «стягивание» со своих карт. Она составляет 1,95%, минимум 30 рублей.

После возмущения клиентов, с которых была списана комиссия, банк дал дополнительные разъяснения:

Если переводить по номеру телефона до 100 000 рублей в месяц, то комиссии не будет. Перевод по номеру карты в другой банк и с кредитки проходит комиссией.

Если где-то в мешке с песком дырка, рано или поздно через неё высыплется всё содержимое. Оборачиваешься, а за тобой – песочная дорожка, по которой можно восстановить маршрут. Так же и с комиссиями по картам: если за ними не следишь, деньги «высыпаются» со счёта, как мелочь через дырку в кармане.

Предупредим: нет таких комиссий, о которых бы не говорилось в договоре банковского обслуживания. Если банк скрывает комиссии, это повод для штрафов и ответственности руководства. Другое дело, что мы сами иногда не читаем договор обслуживания карты и дополнительные соглашения. А в конце месяца, при проверке истории операций, видим дополнительные расходы.

Куда утекли денежки? Фото: newbusiness. su.

- Ежемесячная плата за обслуживание карты или счёта, которыми клиент не пользуется. Если на карте нет денег, это не значит, что банк не будет взимать деньги за свои услуги;

- Овердрафт – краткосрочный кредит по карте. Счёт карты с овердрафтом может уйти «в минус», если перед списанием платы за обслуживание клиент забудет пополнить баланс;

- Невыполнение условий договора: например, обслуживание карты бесплатное, если на счету лежат деньги, или если клиент тратит в течение месяца определённую сумму;

- Старая зарплатная карта – обычно карты, на которые начисляется зарплата, бесплатные. Но, если клиент увольняется или меняет зарплатный банк, в следующем месяце у него спишут комиссию;

- Комиссия за конвертацию: банк взимает 1-2%, если валюта операции не совпадает с валютой счёта. Например, вы оплачиваете рублями покупку в долларах за границей или в duty free;

- Плата за СМС-оповещения: стоит 40-60 руб. в месяц и каждый раз списывается неожиданно. А если карта с овердрафтом, то информирование сыграет с балансом злую шутку – уведёт «в минус», после чего по задолженности начнут расти проценты. СМС-оповещение можно самостоятельно отключить в мобильном приложении.

Чтобы сборы банка не стали для вас сюрпризом, не забывайте проверять условия договора. А для контроля расходов используйте мобильное приложение или интернет-банк: в конце месяца можно проверить все траты по карте. Конечно, это не самое увлекательное занятие, но очень полезное для планирование личных финансов.

Денежные переводы стали частью нашей жизни и используются не только предпринимателями, но и частными лицами. В некоторых случаях очень важно, чтобы средства поступили на счет во время, поэтому нужно учитывать сведения о сроках зачисления.

Сроки зачисления денег на банковский счет

За какой срок средства поступают от одного банка другому, сколько времени занимает перевод денег с момента их отправления до зачисления, важно знать не только предпринимателям, но и частным лицам. Для первых это вопрос доверия между партнерами: своевременности отгрузок, соблюдения графика поставок. Для вторых — возможность распоряжаться своими средствами: оплачивать кредиты, интернет и мобильную связь, переводить деньги между своими и чужими счетами.

Платеж на расчетный счет партнера, банка, выдавшего кредит, или карту родственника, произведенный за день-два до положенной даты, не гарантирует, что деньги поступят в срок.

Важно! В соответствии с федеральным законодательством банк обязан провести зачисление средств не позднее следующего операционного дня после их поступления, а платеж должен быть отправлен не позднее следующего дня после обработки поручения банком-отправителем.

Почему же на самом деле эти положения не соблюдаются, а сроки прохождения денег с расчетного счета на карту или банковский счет разнятся и могут занимать от нескольких минут до недели?

Что влияет на сроки переводов

Насколько быстро поступят деньги на расчетный счет или карту, зависит от множества факторов, основные из которых приведены ниже:

-

Начнем с самого определения понятия «операционный день», от длительности которого зависит скорость обработки поступивших поручений на отправление платежей и зачисление поступивших денежных средств.

Важно знать! Операционный день в банковской организации — время, в течение которого обрабатываются запросы клиентов на различные операции. Длительность операционного дня банк устанавливает самостоятельно — в соответствии с положением о ведении бухгалтерского учета для кредитных организаций.

Для сравнения: операционный день в Альфа-Банке длится с 01:00 до 19:50, в Тинькофф — с 01:00 до 20:00, в Сбербанке — в основном с 9:00 до 16:00, в Точка Банк — с 0:00 до 21:00.

Но и здесь есть исключения — для поступления и зачисления денег на счета в некоторых из банков, как, например, в Тинькофф, нет ограничения во времени, если транзакции проводятся внутри банковских организаций.

Полезно знать! Ряд банковских организаций, среди которых Тинькофф, выпускают дебетовые карты для быстрых межбанковских переводов.

Основные причины нарушения сроков

Резюмируя вышесказанное, можно выделить следующие причины превышения сроков банковских операций, связанных с расчетными счетами и картами клиентов, являются:

- различная длительность операционного дня для внутрибанковских операций и операций с другими банками;

- поступление платежного поручения в конце операционного дня — в этом случае обработка и перечисление средств переносится на следующий день;

- проблемы с региональными отделениями одного и того же банка, которые находятся в разных населенных пунктах;

- наличие третьих организаций между банками-получателями и банками-отправителями;

- пропуск кредитными организациями нескольких банковских рейсов при межбанковских операциях;

- транзакция между различными типами карт — с кредитной на дебетовую;

- транзакция между картами различных платежных систем — с карты Мир — на «Маэстро» и т. п. ;

- превышение лимитированных к переводу средств;

- перевод свыше 50 тысяч рублей по межбанковской транзакции;

- нарушения в оформлении платежного поручения;

- технические проблемы и сбои в программах банковских систем;

- технические проблемы с картой клиента;

- снятие средств с карты через банкомат другой кредитной организации.

Как быстро поступают деньги на счет Сбербанка

Время поступления средств на счета Сбербанка зависит от характеристик банка-плательщика. При внутрибанковских операциях процесс занимает несколько часов, если поручение или перечисление произведены в течение операционного дня.

Внимание! Если речь идет о межбанковских транзакциях, срок поступления перечисленных средств колеблется от нескольких часов до нескольких дней, поскольку все операции проходят через корреспондентские счета в Центробанке.

На время поступления средств также влияет сумма перевода, которая может стать причиной проверки Центробанка.

В случае отсутствия претензий со стороны Центробанка средства зачисляются на следующий день после поступления.

Эта информация касается сумм в рублях. Срок зачислений валютных средств может затянуться на более длительный срок в связи с особенностями законодательства по внешнеэкономической деятельности.

Как видим, далеко не всегда в увеличении сроков виновато банковское учреждение.

Сколько времени идут деньги в других банках

Изложенная выше информация об особенностях поступления средств на счета клиентов Сбербанка справедлива и для других крупных кредитных организаций, которые имеют региональные отделения и обслуживают крупных плательщиков. К таким учреждениям относятся Газпромбанк, МКБ, Альфа-Банк, Росбанк, ВТБ, Точка Банк, Райффайзенбанк и др.

Законодательством определен крайний срок проведения транзакции — 5 дней.

Перевод наличных средств

Наличные средства для перевода с платежным поручением предоставляются в кассу кредитно-финансового учреждения. В большинстве банков установлен лимит на сумму перевода. Комиссионные зависят от типа перевода – обычного или срочного.

Пополнение счетов

Время прохождения средств на расчетный счет зависит от варианта перевода. Виды безналичного расчета включают перечисления с банковского счета или карты, наличные средства могут быть внесены на расчетный счет через отделение банка или банкомат. Комиссионные на все операции устанавливаются кредитной организацией самостоятельно.

Перечисления онлайн

Популярность этого вида обслуживания клиентов растет из года в год, поскольку предоставляет клиенту использовать услуги банкинга в любой точке страны и мира. Онлайн-переводы в разных банках предоставляют следующие услуги по переводу:

- с карты на карту внутри одной или между разными финансовыми организациями;

- со счета карту и наоборот одного банка или разных;

- между картами и счетами собственными или сторонних лиц;

- по номеру телефона (в том числе и в страны ближнего и дальнего зарубежья);

- заранее настроенные автопереводы (за коммунальные услуги, обучение и т. п. )

Если деньги не поступили

Все зависит от того, сколько дней прошло со дня отправки средств. Задержка поступления на 5 дней со дня их перечисления укладывается в рамки законодательства. Но есть опасность, что к тому времени наступит срок невозвратности перевода. Поэтому заявление в банк на возврат денежных средств следует подать как можно раньше.

Если деньги ошибочно переведены не тому получателю, ответственность несет тот, кто виновен в ошибке – клиент, неправильно указавший реквизиты, или кредитная организация.

Автор статьи

Читайте также: