Можно ли переводить деньги на карту

Обновлено: 23.04.2024

Покупка машины, взнос за квартиру, да и любая другая ситуация, которая требует от человека передачи от 1 млн рублей, вызывает проблемы. Ехать с кучей денег — не вариант. Гораздо проще перевести эту сумму через банк. Рассказываем о том, как лучше всего перечислить крупную сумму, несмотря на ограничения и блокировки.

Банковские карты удобны для переводов, поскольку деньги в последнее время поступают моментально. Но у них есть лимиты на переводы . И у каждого банка они свои.

Сколько можно перевести за раз, за сутки и за месяц?

В ВТБ суточный лимит установлен на уровне 1 млн рублей внутри банка и 500 тысяч рублей на карты других банков. За один раз можно перевести не более 500 тысяч рублей с учётом комиссии.

Райффайзенбанк установил лимиты для переводов внутри банка на уровне 150 тысяч рублей за один раз и 1,5 млн рублей за месяц. На карты других банков можно перевести до 50 тысяч рублей одним переводом, до 150 тысяч рублей в сутки и до 1,5 млн рублей в месяц.

На картах Газпромбанка установлен разовый лимит в 150 тысяч рублей, суточный — в 1 млн рублей, месячный — в 3 млн рублей.

Отметим, что в зависимости от карты того или иного банка ограничения могут отличаться. Поэтому рекомендуем обратиться в кол-центр кредитной организации и узнать точно. При этом на переводы могут подействовать и лимиты принимающего банка.

Приходите лично

Если же ваш перевод не вписывается в установленные лимиты, то придётся лично посетить банковское отделение. Там ограничений на перевод денег не существует. Но лучше захватить с собой документы, подтверждающие цель перевода (например, договор купли-продажи) и происхождение денег . Они могут потребоваться на случай блокировки перевода. Кассиру, который будет осуществлять перевод, они не нужны. В случае блокировки эти документы запросит другая служба банка. Имея документы на руках, можно будет ускорить процесс разблокировки . При этом приготовьтесь к тому, что придётся приехать в банк ещё раз : будет ли заблокирован перевод сразу или через некоторое время, неизвестно.

Крупные переводы блокируются

После этого, обычно в течение нескольких минут, звонит сотрудник безопасности кредитной организации. Он задаёт вопросы: может спросить о прописке и других личных данных, о последних операциях по карте (где покупали на эту сумму, на какую сумму покупали в этом магазине, адрес магазина). Так банки противостоят мошенникам , которые, завладев данными банковских карт, стремятся как можно быстрее их опустошить.

Получив верные ответы на вопросы, сотрудник кредитной организации разблокирует интернет-банк. Но операцию придётся повторить, и на этот раз она будет успешной. Во всяком случае, именно так работает Сбербанк.

Большие суммы лучше переводить по реквизитам

Мало кто знает, но существует ещё один способ перевести деньги на карту — по номеру счёта, выбрав перевод по реквизитам . В этом случае удастся обойти ограничения, установленные по картам, но далеко не во всех банках.

Так, например, Сбербанк разрешает переводить дистанционно не более 1 млн руб, даже если деньги перечисляются по реквизитам. У ВТБ условия получше: до 2 млн рублей в сутки на карту стороннего банка (500 тысяч рублей по номеру карты). Максимально удобным оказался «Тинькофф Банк», который позволяет переводить по реквизитам до 200 млн в сутки.

Но не забываем о том, что все переводы свыше 600 тысяч рублей проверяются и могут быть заблокированы. При этом разблокировать их удалённо не получится и придётся посетить банк лично, чтобы доказать цель перевода. Обойти ограничения через разбивку перевода на небольшие суммы не получится . Учитываются все операции и после достижения порога запускается проверка.

Идут дольше, но платить меньше

К тому же, в отличие от карточных, переводы по реквизитам идут дольше. Сначала банк отправляет поручение в Центробанк, а после оно передаётся банку-получателю. Это занимает от трёх до пяти рабочих дней. Карточные переводы шустрее, потому что по договорённости с платёжной системой деньги зачисляются получателю сразу, хотя поступают намного позже.

Тем не менее, у переводов по реквизитам есть ещё одно преимущество — они дешевле, чем карточные . Это связано с тем, что в переводах по картам присутствует ещё один участник (платёжная система), услуги которого нужно оплачивать.

Подводя итог, можно сказать, что переводы по реквизитам позволят сэкономить и обойти лимиты по суммам , но деньги придут не сразу, а операцию всё равно проверят и с большой долей вероятности потребуют дополнительные документы. Карточные переводы быстрые, дорогие и ограниченные . Поэтому использовать их в крупных сделках не имеет смысла.

С 10 января 2021 года вступил в силу новый закон, значительно ужесточающий контроль над всеми операциями с деньгами в наличном и безналичном формате , над денежными переводами, в том числе и почтовыми, над банковскими вкладами и картами банков. Этому новому закону мало кто уделил должное внимание, что совершенно напрасно. Нюансов в этом законе немало, и одним из них является то, что теперь за перевод с карты на карту можно получить штраф. Именно так трактуют новый закон многие источники в сети. Но так ли это? Попробуем разобраться.

Закон и штрафы

Новый закон вносит существенные изменений в ФЗ № 115, и целью этих поправок является усиление контроля и борьбы с легализацией незаконных доходов населения. То есть, теперь власти значительно усилили контроль над всеми финансовыми операциями граждан и передвижением их средств, и сюда попадают не только зачисления и списания денег с банковских счетов и карт, но и все банковские вклады, переводы денег, в том числе с карты на карту, снятия наличных, счета электронных кошельков и платежных систем, и даже почтовые переводы.

Контроль достаточно серьезный, и очень во многих ситуация у граждан теперь могут потребовать объяснений в том, откуда и за что они получили определенную сумму. И чтобы избежать ненужных проблем, следует сохранять подтверждающие документы – ведомости заработной платы, справки, расписки и т.д.

Моментов в новом законодательстве немало, о нем говорят в разных информационных источниках, и многие трактуют его содержание по-своему, нередко вызывая панику у населения. И в большинстве случаев волнения небезосновательны. Это же относится и к информации о штрафах за переводы с карты на карту.

Наверное, практически каждый взрослый человек хотя бы раз в неделю делает такие переводы. Мы оплачиваем аренду жилья, кредиты, отдаем долги родственникам и друзьям, сами даем в долг, переводим деньги детям или родителям. И в большинстве случаев такие переводы идут именно с карты на карту. Поэтому вопросов по поводу появления штрафов в этом направлении совсем немало.

Однако само слово «штраф» в данном случае звучит несколько некорректно. Да, в некоторых случаях при переводе денег с карты на карту теперь могут потребовать уплатить некоторую сумму, но это не совсем штраф, это – налог. Обычный налог на доходы физических лиц (НДФЛ) в стандартной ставке в 13%. Но его уплату могут потребовать даже в том случае, если ранее с этой суммы дохода налоги уже были уплачены.

Как же такое может быть?

На самом деле, все достаточно просто. Перевод с карты на карту может попасть под усиленный контроль в том случае, если его сумма значительна. Банки обязаны уведомлять налоговую обо всех имеющихся у человека банковских счетах, картах, вкладах, обо всех поступлениях средств и их расходах, однако налоговую в первую очередь интересуют операции на крупные суммы. И в некоторых случаях налоговая может потребовать уплаты дополнительного налога.

Рассмотрим на примере. Человек работает официально, получает заработную плату, с которой уплачиваются положенные налоги. Не желая хранить деньги на картах или счетах в банке, он периодически снимает определенные суммы, и держит их дома в форме наличности. Это не запрещено. В какой-то момент друг или родственник этого человека решает купить, например, машину, но ему не хватает денег, и он одалживает их. Заем получает наличными деньгами в размере (к примеру) 120 000 рублей.

Через некоторое время долг человеку возвращают, но не наличными средствами, а переводом на карту банка. Операция достаточно крупная, и сумма в 120 000 рублей, конечно же, привлечет внимание налоговой. Сотрудники ФНС потребуют объяснений источника дохода и самого факта получения такой суммы. И здесь могут возникнуть серьезные проблемы. Деньги в долг были даны наличными деньгами из своих накоплений, то есть факт их перевода другому лицу не зафиксирован нигде. Если при этом не была составлена долговая расписка, то доказать то, что это возврат долга будет очень непросто.

В этом случае с полученной суммы придется заплатить налог в размере 13%, независимо оттого, что ранее с этой суммы накоплений при получении заработной платы налоги уже были уплачены.

А теперь подходим, собственно, к штрафам. Штраф при переводе с карты на карту, все же, есть. Точнее, его можно интерпретировать в такой формулировке. Если человек в указанной выше ситуации не заплатит начисленный налог в размере 13%, придется, кроме суммы налога, заплатить еще и штраф в размере от 20 до 40% от начисленной суммы налога. Именно этот штраф во многих информационных источниках трактуется, как штраф за перевод с карты на карту. Конечно, можно сказать и так, но лишь в определенных ситуациях, ведь по сути это штраф за неуплату налога.

Как обезопасить себя

Чтобы избежать подобных неприятных ситуаций, как и лишних проблем с налоговой, необходимо заранее принимать меры предосторожности. Важно помнить о том, что в рамках нового закона, отслеживаются все банковские операции и денежные переводы, в том числе и почтовые, и при этом учитываются не отдельные разовые суммы, а их совокупность за определенный период времени. Но этот период времени не имеет точных сроков и ограничений.

То есть, рано или поздно наступит такой момент, когда придется объяснять налоговой источники происхождения своих доходов. Если они не очевидны. И, чтобы избежать лишних проблем, необходимо сохранять все документы, подтверждающие получение дохода. Но это не все.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны.

Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных платежных систем или международных систем быстрых переводов. Разберем каждый из них.

1. По реквизитам в мобильном банке

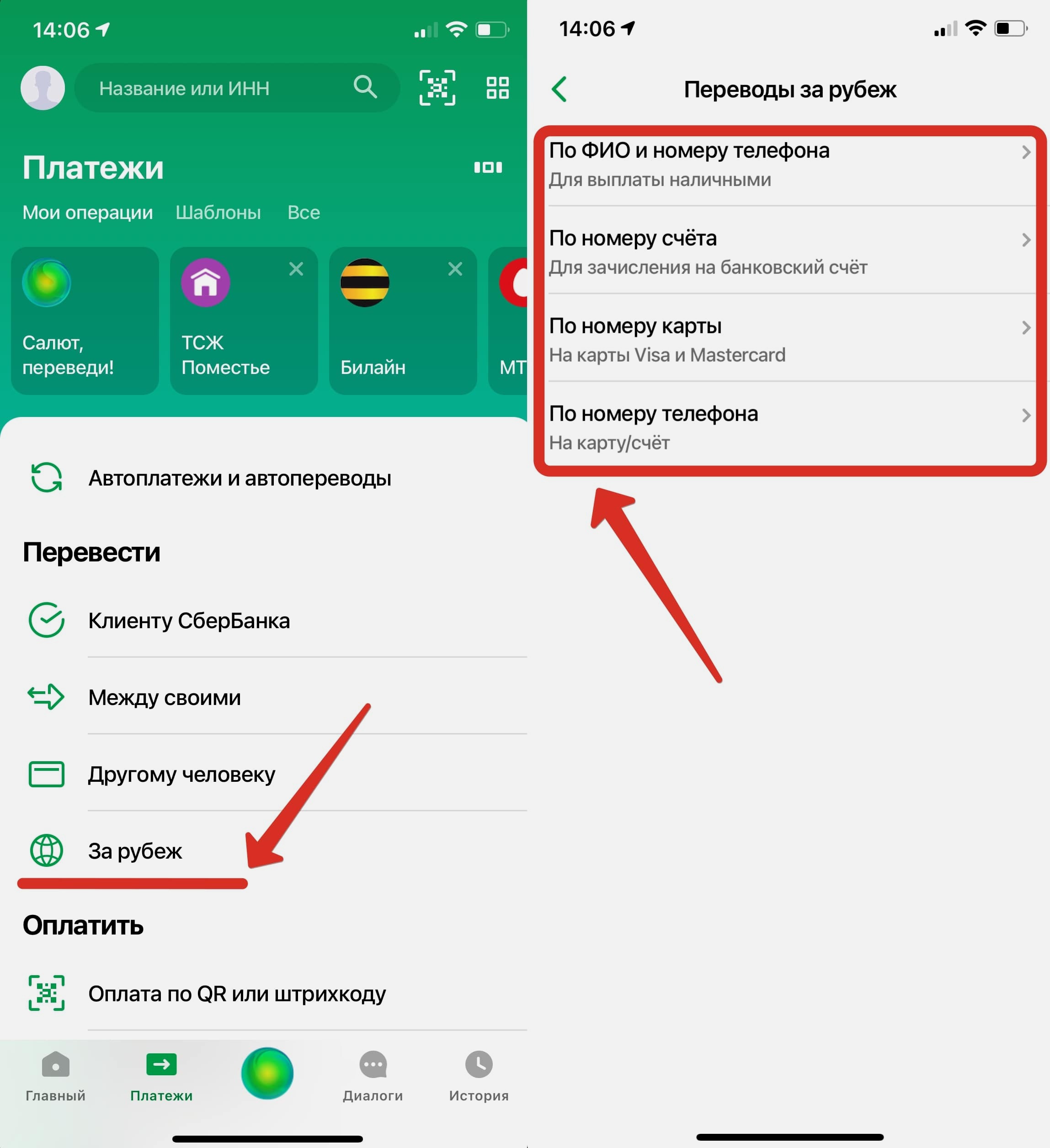

В банковских приложениях есть функция денежного перевода за рубеж . Для этого вам нужны полное имя получателя или наименование организации-получателя перевода, номер счета или IBAN (для стран Европы), SWIFT-код/ BIC банка получателя. Введите эти данные и отправьте деньги — все как с обычным переводом.

Перевод за рубеж в Сбербанке. Проходим по пути: Платежи —> За рубеж и выбираем подходящий способ.

Единственное отличие заключается в длительности перевода — деньги поступят на счет не сразу, а в период от 30 минут до 5 дней. Точный срок зависит от банков-посредников.

Деньги также можно перевести в отделении банка.

Там вам понадобятся фамилия, имя, отчество и реквизиты получателя, для получения услуги нужно взять с собой паспорт. В этом случае у вас может быть больше возможностей, все зависит от условий банка. Например, у Сбербанка в мобильном приложении наибольшая сумма перевода — 750 000 рублей, тогда как в офисе банка максимальная сумма не ограничена. При этом, в приложении нет комиссии, а в отделении от 1%.

Если вы переводите деньги родственнику, процесс будет проще

В этом случае ограничений на валютные переводы за границу через банк нет . Деньги будут доходить до получателя тоже быстрее.

Только сначала вам нужно подтвердить родство — достаточно предоставить нотариально заверенную справку в отделении банка. Вместе с ней нужно взять паспорт и свидетельство о рождении, оформление может занять несколько дней.

Какие есть ограничения на международные переводы в российских банках

1. Резиденты РФ (граждане страны и люди, постоянно проживающие в ней) могут переводить за границу без открытия счета максимум $5000 через один банк за один операционный день. Курс считается на день проведения операции. Этот лимит не действует для близких родственников и при отправке денег на свой собственный счет за границей.

2. Если вы открываете счет в иностранном банке, вы обязаны уведомить об этом Федеральную налоговую службу (ФНС). Помимо этого, вы раз в год должны рассказывать ведомству о движении средств по этому счету — сколько денег получили, потратили и сколько осталось на балансе.

3. Для нерезидентов РФ лимитов нет. Они вправе перечислять деньги со счетов в банках за пределы РФ без ограничений. Предельные суммы могут устанавливать конкретные платежные системы и банки. Например, в Western Union они могут переводить до $7499,99 или ваналогичной суммы в рублях в день.

Если деньги нужно переводить регулярно, откройте валютный счет

Что он позволяет совершать:

▪ Переводы за границу и получение денег из заграницы без ограничений по числу транзакций и максимальной сумме

▪ Хранения денег в валюте

▪ Проведение расчетов между частными лицами или организациями

▪ Портфельные инвестиции, например, приобретение активов иностранной компании

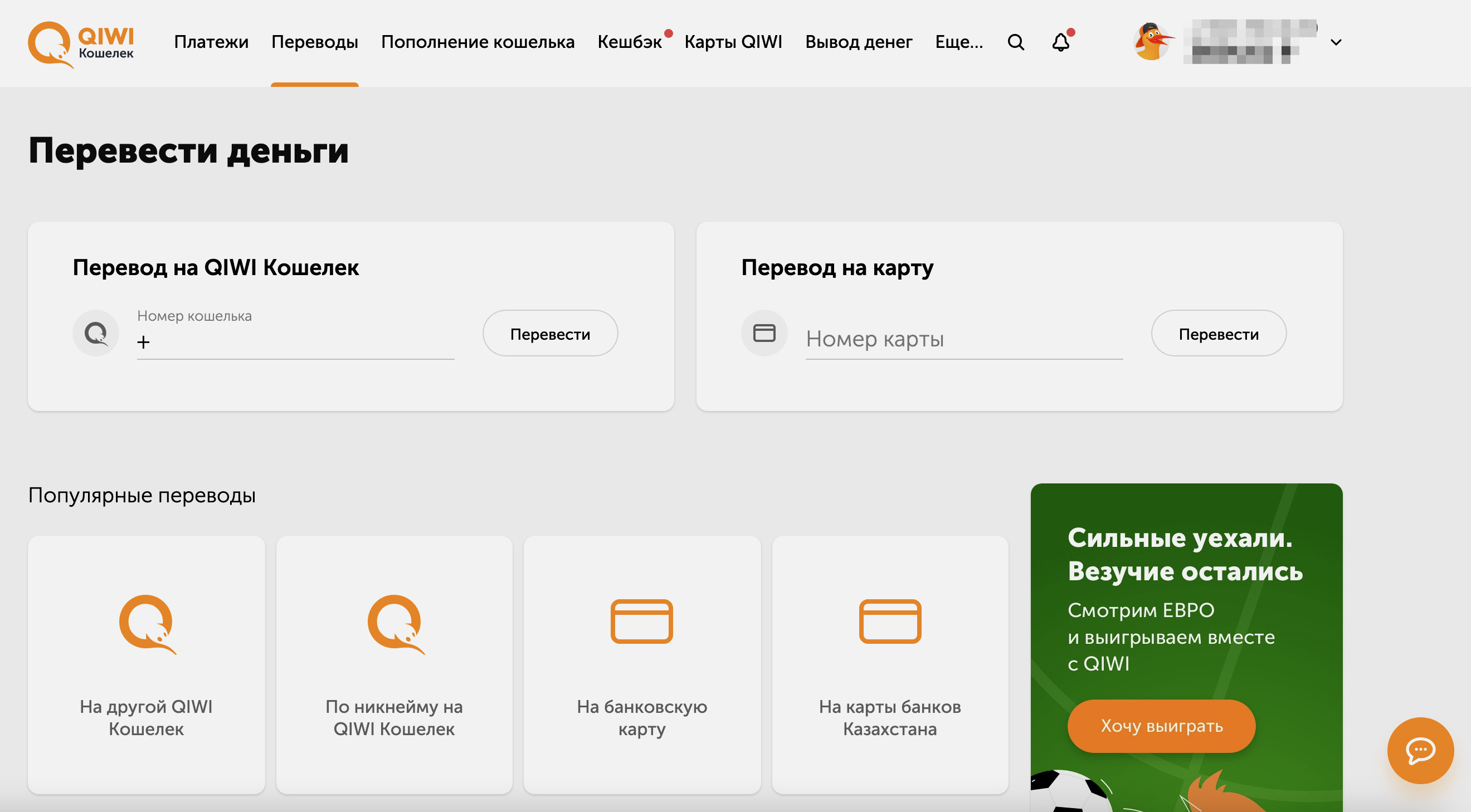

2. Qiwi и Webmoney в помощь

Платежные системы, вроде Qiwi и Webmoney, позволяют отправлять переводы за границу. Валюта конвертируется автоматически.

Переводы через интернет одни из самых быстрых . Максимальное время поступления денег на электронный кошелек — 2-3 минуты, а в лучшем случае они будут переведены за несколько секунд. Посещать банк в для перевода не нужно.

Этот способ выгоден, если оба человека пользуются одной платежной системой. В Qiwi платить комиссию не нужно, если отправляются рубли, а получаются доллары или евро.

Перевод в Qiwi также можно оформить на карту Visa, выданную любым банком следующих стран:

Азербайджан, Армения, Беларусь, Болгария, Бразилия, Венгрия, Германия, Греция, Грузия, Египет, Индия, Казахстан, Кипр, Киргизия, Китай, Латвия, Литва, Мальта, Молдова, Новая Зеландия, Объединенные Арабские Эмираты, Румыния, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Таджикистан, Тайланд, Туркменистан, Турция, Узбекистан, Хорватия, Чехия, Эстония, Южная Корея, Япония, Дания, Исландия, Норвегия, Финляндия, Швеция, Австрия, Бельгия, Великобритания, Люксембург, Монако, Нидерланды, Албания, Андорра, Босния и Герцеговина, Испания, Италия, Македония, Португалия, Польша, Черногория.

3. Международные платежные системы

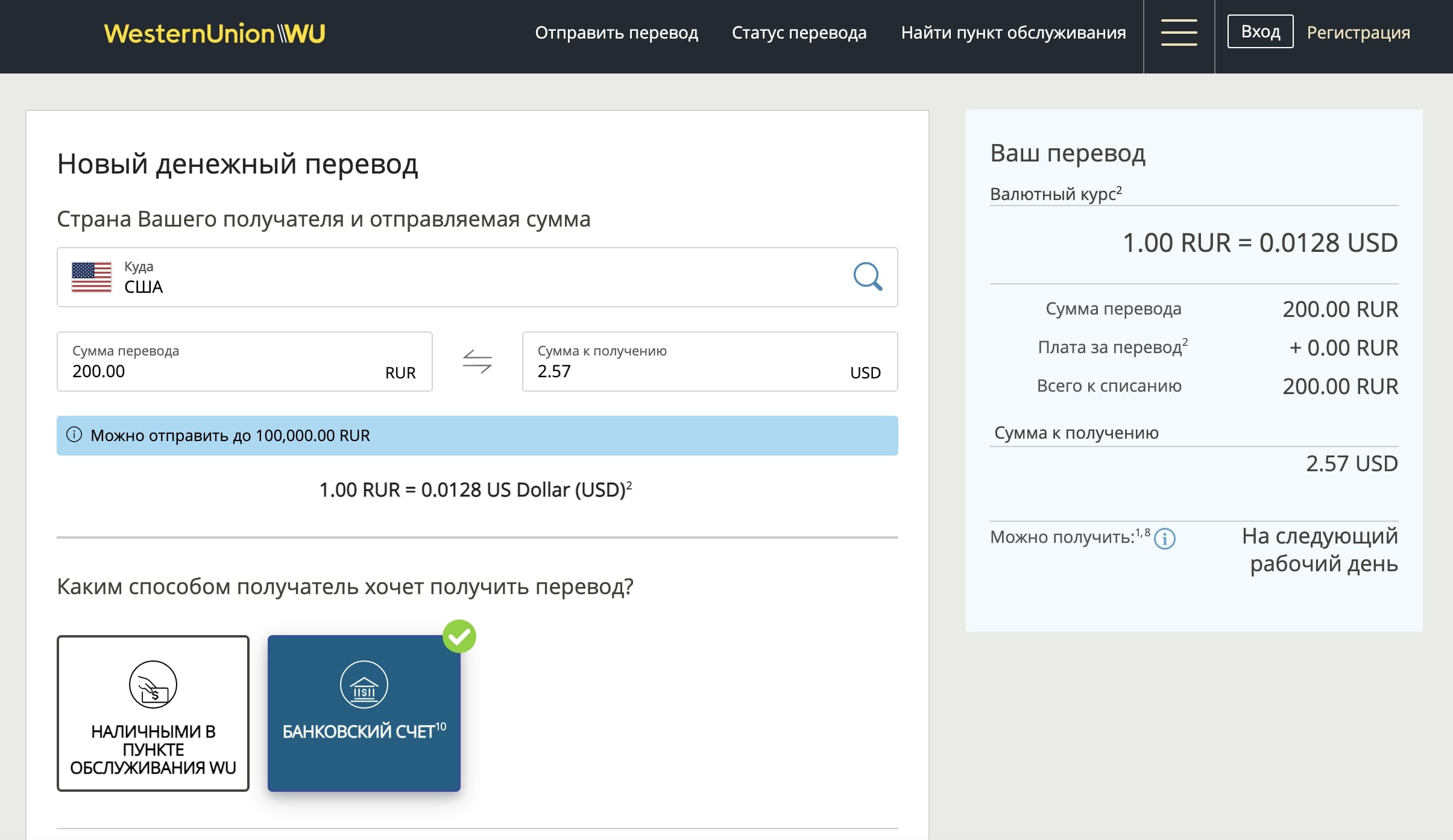

Денежные переводы в Western Union.

Если сроки отправки денег горят, можно воспользоваться международной платежной системой. В России популярны Western Union, «Юнистрим», MoneyGram, «Золотая корона».

Оформить перевод онлайн можно через сервис Western Union. Здесь онлайн-переводы с банковских карт становятся доступными для получателя в течение нескольких минут. Статус перевода отображается в профиле на сайте сервиса.

Для перевода можно воспользоваться как дебетовой, так и кредитной картой. Оформить его можно на сайте компании (для совершения перевода нужно зарегистрироваться) или в любом физическом отделении Western Union.

Мне должны перевести деньги из за границы. Какие реквизиты нужны?

Чтобы вам перевели деньги на счет из-за границы, нужно предоставить отправителю следующие реквизиты:

▪ SWIFT код/BIC банка — SABRRUMM или SABRRUMMXXX (если банк отправителя запрашивает 11 знаков)

▪ Наименование банка на латинице — например, SBERBANK

▪ Фамилию, имя и отчество получателя перевода на латинице

▪ Номер счета получателя — Your account number (20 цифр). Номер счета можно уточнить в мобильном банке или в офисе банка.

Если вы стабильно получаете деньги из за границы, есть смысл открыть валютный счет. Он обеспечивает мгновенным зачислением средств — если вам регулярно приходит валюта по проверенному контракту, деньги будут приходить сразу.

Какие есть риски при переводе денег за границу?

Перевод может быть заблокирован по нескольким причинам. Две основных:

Во-первых, при переводе важно сформулировать назначение платежа: «Оплата проживания», «Гонорар за работу», «Оплата языковых курсов». В противном случае международная система SWIFT (международная система межбанковских платежей) может заблокировать его.

Плюс перевода в отделении — вам помогут четче сформулировать назначение платежа и точнее оценят сроки исполнения перевода. Визит в банк не ускорит процесс перевода денег, они будут идти столько же, сколько и при переводе онлайн.

Во-вторых, переводы на сумму 600 000 рублей строго проверяются. Статья 6 Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» гласит:

«Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее, а по своему характеру данная операция относится к определенному виду операций».

В зависимости от суммы, которую вы отправляете, банк может запросить документы о происхождении денег (справка с работы, договор об аренде жилья, документы о продаже собственности и т. д.), справку из налоговой, информацию о получателе (имя, банковские реквизиты и, вероятно, статус ваших отношений) и назначении переводов.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны. Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных.

В сентябре 2021 года Банк России выпустил новые рекомендации для банков, требуя усилить контроль за отдельными операциями клиентов — физических лиц. В связи с этим у граждан возникло много вопросов, как же правильно перевести деньги с карты на карту, чтобы избежать неприятностей с банком и налоговой. Рассказываем, как сделать перевод в личных целях без риска…

На что банки будут обращать особое внимание при переводах физлиц?

Банк России приказом от 06.09.2021 № 16-МР утвердил Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов — физических лиц. Рекомендации разработаны в целях дальнейшей реализации закона от 07.08.2001 № 115-ФЗ.

Особому вниманию подвергнутся следующие переводы физлиц:

- Необычно большое количество контрагентов — физических лиц, являющихся плательщиками или получателями (например, более 10 в день, более 50 в месяц).

- Необычно большое количество операций по зачислению или списанию безналичных денежных средств, проводимых с контрагентами — физлицами (более 30 операций в день).

- Значительные объемы операций по списанию или зачислению безналичных денежных средств, совершаемых между физлицами (более 100 тыс. руб. в день, более 1 млн руб. в месяц).

- Короткий промежуток времени (одна минута и менее) между зачислением денежных средств.

- В течение 12 часов (и более) одних суток проводятся операции по зачислению или списанию денежных средств.

- В течение недели средний остаток денежных средств на банковском счете на конец дня не превышает 10% от среднедневного объема операций по банковскому счету.

- Операции по списанию денежных средств не производятся в пользу юрлиц и ИП в целях обеспечения жизнедеятельности физлица (например, не оплачиваются коммунальные услуги, связь и т. д.)

- Совпадение идентификационной информации об устройстве, используемом разными клиентами-физлицами.

Также в документе говорится, что если клиент попадает одновременно под два и более показателя контроля, то к нему должно быть повышенное внимание, вплоть до приостановления операций по карте с целью исполнения требований закона № 115-ФЗ.

Как физлицам избежать проблем с переводами денег между картами?

Поскольку новые методические рекомендации регулятор выдал именно банкам, они могут заблокировать карту клиента, заподозрив, что нарушается требование закона № 115-ФЗ. После чего к рассмотрению дела подключается налоговая инспекция.

Следует иметь в виду, что у ИФНС нет права автоматически взимать 13% НДФЛ сумм, поступивших на карту. Для отслеживания средств на счете налоговая должна иметь разрешение руководителя вышестоящего отделения ФНС в рамках проведения налоговой проверки (ст. 86 НК РФ).

Отметим, что не подлежат обложению НДФЛ:

- безвозмездные переводы (ст. 217 НК РФ); между физлицами (письмо Минфина от 03.09.2021 № 03-04-05/71523, от 07.06.2019 № 03-04-05/41947);

- переводы в рамках семейных отношений (ст. 208 НК РФ);

- переводы, которые не являются доходом (ст. 209 НК РФ).

В каких случаях все же придется заплатить НДФЛ при переводах с карты на карту, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Чтобы избежать лишних проблем, физлицам следует соблюдать несколько правил при осуществлении переводов:

- перечисляя деньги со своей карты на счет организаций или ИП, следует четко обозначать назначение платежа;

- переводя деньги друзьям и родственникам, следует обозначить безвозмездность такого перевода (указать «в подарок», «на продукты» и т. д.);

- возвращая долг, не следует указывать, что это возврат с процентами, иначе у получателя возникает налогооблагаемый доход на сумму процентов;

- переводы на крупные суммы следует дополнительно оформлять распиской, в которой будет указано, что заем беспроцентный.

Даже если налоговая служба по итогам проверки вынесет решение о доначислении НДФЛ, данное решение можно будет оспорить в суде. Для этого и понадобятся документы-обоснования в виде расписок, текстов назначений платежа и т. д.

Итоги

Даже с учетом ужесточения контроля за переводами физлиц налоговая инспекция не вправе облагать НДФЛ такие переводы по умолчанию. Но чтобы минимизировать риск блокировки карты на период разбирательства с ИФНС, физлицам следует тщательно заполнять поле «Назначение платежа» и не допускать частых переводов в течение дня. Кроме того, давая деньги в долг без процентов, следует подкреплять этот факт соответствующей распиской, чтобы крупная сумма при возврате не вызвала подозрений в получении налогооблагаемого дохода.

О других новостях банковского законодательства вы можете узнать в нашей рубрике «Банк».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Не каждый клиент финансового учреждения готов ехать в офисный центр для совершения денежных операций. Так как работает сервис онлайн-банкинг, то многие пользователи с целью экономии времени и средств выполняют многие мероприятия через персональный компьютер. Используя телефон или компьютерное устройство, клиентов часто интересует, как переводить деньги с карты на карту с их помощью.

- Перевод денег с карты, не выходя из дома

- Перевод с карты на карту через Сбербанк Онлайн

- Перевод с карты на карту через Мобильный банк

- Как перевести деньги с карты на карту без комиссии?

- Как перевести деньги на карту без карты?

Существует масса способов того, как это сделать. Остается узнать основные преимущества каждого из методов и то, как пользователь может ими воспользоваться не посещая офиса банковского предприятия.

Перевод денег с карты, не выходя из дома

Наиболее популярным способом, позволяющим сделать перевод денег с дебетовой карты, не выходя из дома является использование онлайн-банка. Финансовая компания специально разработала данный сервис, чтобы оптимизировать обслуживание клиентов.

Особенность способа состоит в том, что пользователю требуется зарегистрироваться в личном кабинете сервиса. Процедура быстрая, но она доступна только тем, у кого есть свой счет или карточка в выбранной организации. После авторизации большинство услуг офисных центров будут доступны для самостоятельного выполнения клиентом в онлайн-режиме, в том числе и управление деньгами.

Перевод с карты на карту через Сбербанк Онлайн

Что необходимо сделать пользователю, чтобы на счет друга или знакомого поступили ваши средства в режиме online? Перевод с кредитной карты на карту через Сбербанк Онлайн проходит очень быстро, так как требуется сделать всего пару шагов:

- пройти авторизацию в личном кабинете;

- выбрать услугу "платежи";

- нажать на раздел "оплата";

- указать реквизиты для оплаты;

- подтвердить операцию кодом, который придет через в sms на привязанный номер.

Если вы впервые переводите данным способом средства на другой счет, то для подтверждения проходимой операции потребуется указать дополнительные данные специалисту банка, с которым нужно связаться по телефону, который будет указан на экране.

Перевод с карты на карту через Мобильный банк

Осуществлять платежи и другим способом. Для этого вам понадобиться лишь интернет-соединение и телефон. Перевод с карты на карту через Мобильный банк возможен в любое время суток.

Существуют некоторые особенности, касающиеся времени, когда финансы зачисляются на другой счет. Не все платежи проходят моментально. Сбербанк устанавливает некоторые ограничения на временной промежуток, за которое осуществляется операция: она может быть от 5 минут до 3-х суток. Продолжительность зависит от суммы, которую перечислил клиент, держателю (на карточку какого банка зачисляются деньги).

Как перевести деньги с карты на карту без комиссии?

Если вы выбираете мобильное устройство в качестве инструмента, то следует знать, как перевести деньги с карты на карту без комиссии. В случае если у клиента подключен мобильный банк, то ему доступна операция зачисления средств через телефонный номер, который привязан к другой карточке.

Для этого нужно:

Средства с вашей карточки будут зачислены на другой счет через телефонный номер, что очень удобно, если вы не знаете реквизиты.

Как перевести деньги на карту без карты?

Все еще не знаете, как перевести деньги на карту без карты? Используйте оба вышеперечисленных способа. Их преимущество в том, что комиссия за подобные мероприятия не снимается.

Применять данные методы не только удобно, но и быстро. Вам не нужно ехать в банк для проведения платежа. Достаточно иметь телефон и стабильное интернет-соединение, чтобы оплата полностью прошла. Единственная трудность, которая может возникнуть, то только при работе с крупными денежными средствами. Каждый банк устанавливает индивидуально лимит на осуществление таких мероприятий за сутки и на объем переводимых денег.

Автор статьи

Читайте также: