Перевод на другую карту p2p что это значит втб

Обновлено: 26.07.2024

13.11.17 в 10:15 сделал перевод P2P с карты на карту ВТБ24( дебетовую) привязанную к мастер-счету для погашения кредита (в последний день, выбрал именно перевод с карты на карту хоть и с большей комиссией, как позже выяснил лучше бы сделал перевод на счет). В итоге рано утром 17.11.2017 звонок из банка по поводу погашения, сказал что переводил 13-го, в ответ - да вижу все хорошо.

Доехал до работы позвонил в банк узнал много интересного:

1. с карты на привязанный счет могут зачислять 3-5 дней.

2. я просрочист и вероятно с испорченной историей в БКИ

3. сумма списания с карты больше суммы платежа (видимо взяли за просрочку)

4. в общем надо завязывать с этим банком (хоть я старый, надежный клиент с 2003г. и банк на мне заработал не одну сотню тыс. руб.)

Захожу в интернет банк, и что я вижу:

на карте

1. Пополнение карты 14.11.2017 в 21:52 (ужас перевод P2P 1,5 дня!))

2. Операции списания нет (как так!!), остаток меньше суммы пополнения.

на кредите:

1. операция погашения части суммы долга (старый остаток на карте)

2. операция выноса на просрочку на вторую часть суммы платежа (операция - 14.11.17, обработана 13.11.17 --КАК. )

3. Других операции гашения не видно, но в информации по кредиту только следующий платеж (проценты 0 руб. просроченная задолженность 0 руб.) - Где Гашение.

Вывод гашение кредита через привязанную кредиту карту операцией P2P может занимать 6 дней (21 век. ), при этом с вас возьмут деньги за просрочку и испортят историю.

Относитесь к банку также как и он к вам, т.е. в данном случае от ВТБ24 лучше держаться подальше.

Поверьте есть нормальные современные дружественные банки, которые не стараются брать с вас за все (мне нравятся банки у которых есть бесплатные услуги хоть и лимитированные, например до 20 тыс. в мес. переводов на карты других банков).

PS: Являюсь клиентом в 4-х банках, и мой рейтинг такой:

1. Тинькофф

2. Альфабанк

3. Сбербанк

4. ВТБ24

Перевод родителям с карты Сбера на карту Сбера делаю бесплатно через банк №1, так как сам сбер берет минимум 1% , потому как его же банки в другом регионе приравнены к чужим c 20 тыс. неслабая 200 руб. комиссия за перевод внутри одного банка.

Перевод денег с карты на карту — стандартная операция, возможная во многих банках, в том числе и банке ВТБ. При этом клиентов интересует возможность осуществлять переводы с карты ВТБ на карту ВТБ или другого банка без комиссии онлайн, и есть ли возможность осуществлять транзакции другими способами. О том, как перевести деньги с карты ВТБ на другую карту, подробнее в статье.

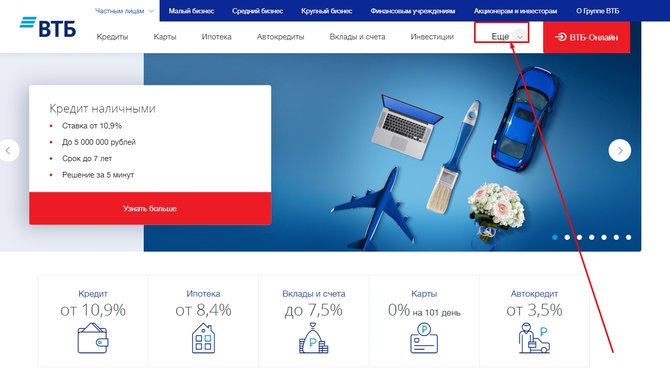

Как перевести деньги с ВТБ в ВТБ-онлайн

Самый распространенный способ перечисления денежных средств с одной карты на другую включает использование сайта банка, осуществляющего перевод. Для данной операции потребуется зарегистрироваться в личном кабинете сайта.

Чтобы осуществить перевод в личном кабинете ВТБ, следуйте указаниям:

2. Выбираем кнопку «ВТБ-онлайн» в правом верхнем углу;

3. Заполняем поле для входа соответствующими данными: номер карты, затем пароль;

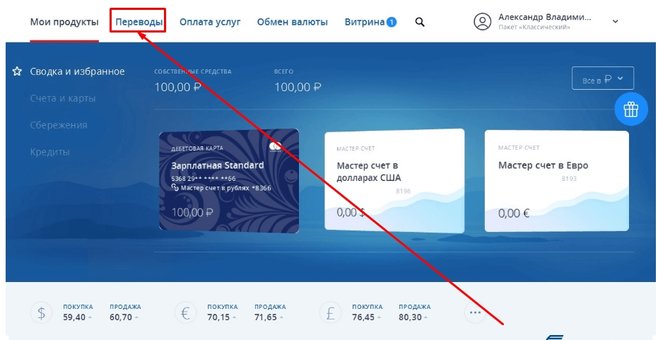

4. На главной странице кабинета выбираем пункт «Переводы»;

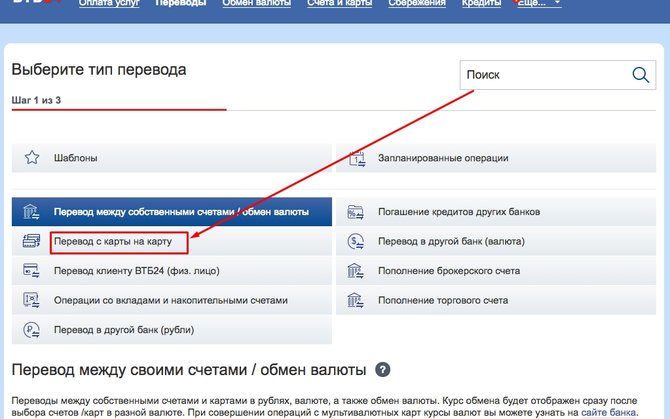

5. Выбираем нужный тип перевода «С карты на карту»;

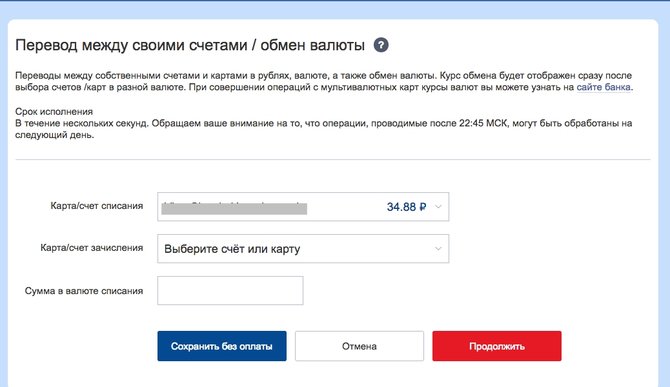

6. Выбираем карту для снятия денег и для начисления, указываем сумму;

7. Подтверждаем действия.

Важное условие для использования личного кабинета включает обязательное подключение интернет-бэнкинга. В противном случае можно воспользоваться другой услугой ВТБ — P2P, о которой пойдет речь в следующем пункте.

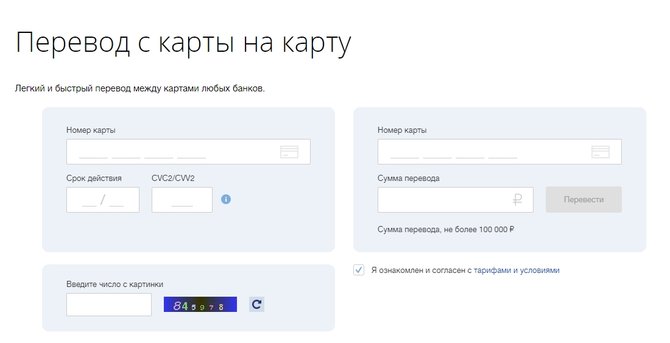

Услуга P2P для транзакции денег с карты на карту

Услуга P2P подойдет тем клиентам ВТБ, у которых не подключен интернет-бэнкинг. Потребуется только современный гаджет (ноутбук, планшет, компьютер) и доступ к интернету.

Осуществить перевод по услуге P2P от ВТБ можно следующим образом:

2. Находим вкладку «Еще» и наводим курсор;

3. Нажимаем на вариант «Платежи и переводы»;

4. Вводим данные карт отправителя и получателя, сумму, а также капчу;

5. Нажимаем «Перевести».

Чуть ниже на сайте указаны условия перевода между своими картами, а также для перевода на карту другого банка. При этом действуют лимиты на переводы: за один раз нельзя перечислить более 100 тысяч рублей, а в месяц не более 1 миллиона рублей.

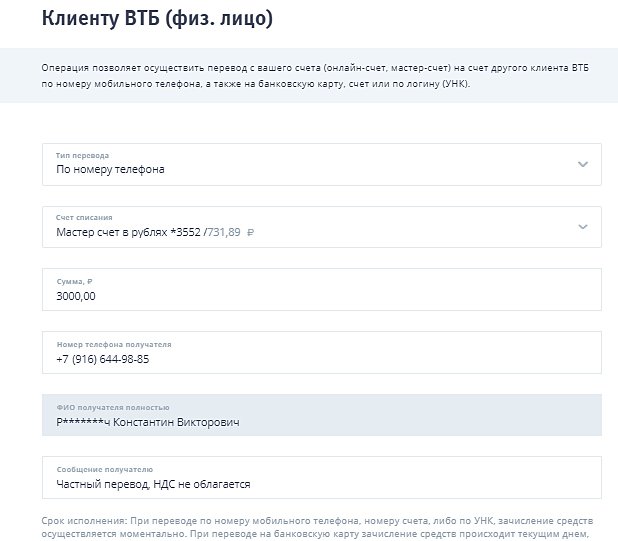

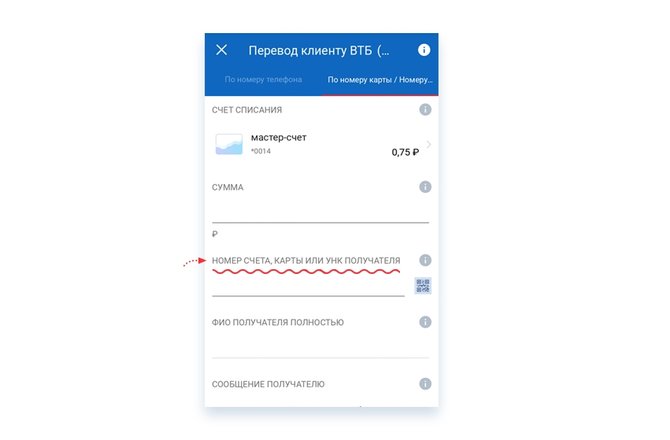

Как перекинуть деньги на карту по номеру телефона

Перевести денежные средства можно даже не зная номер карты получателя, а только по номеру телефона. Это при условии, что указанный номер привязан к карте-получателю.

Совершить транзакцию можно только через ВТБ-онлайн:

- Заходим на ресурс, открываем ВТБ-онлайн и авторизуемся в системе;

2. На главной странице выбираем пункт «Переводы»;

3. Нажимаем на вкладку «Перевод клиенту ВТБ (физлицо)»;

4. Выбираем тип перевода «По номеру телефона»;

5. Вводим необходимые данные: счет списания, сумму;

6. Нажимаем «Продолжить» и подтверждаем действия.

Если перечисление средств осуществляется на другой пластиковый носитель ВТБ банка, то операция будет произведена в момент списания денег. При транзакциях в другие банки, процесс может занять до трех дней.

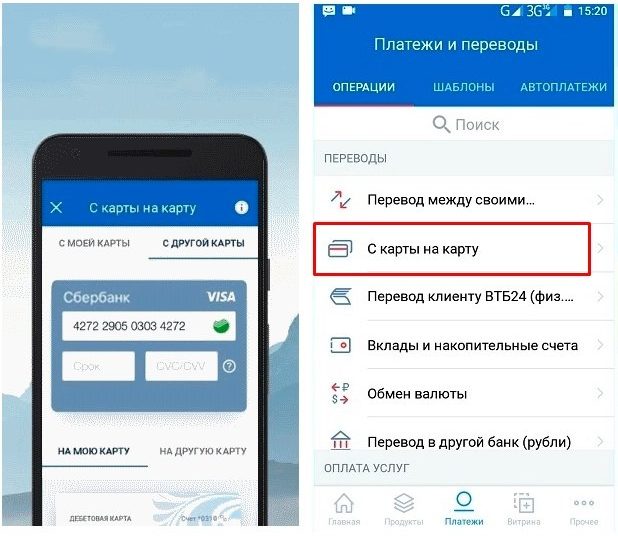

Использование приложения для перевода средств

Удобным в использовании является и мобильный-бэнкинг. Приложение всегда под рукой и обладает простым и понятным интерфейсом. Доступно для скачивания приложение «ВТБ-онлайн» на платформе IOS и Android.

Перевести деньги с карты на карту в приложении ВТБ можно в несколько шагов:

2. Авторизуемся в системе;

3. Открываем меню «Платежи и переводы»;

4. Выбираем операцию «С карты на карту»;

5. Вводим реквизиты и указываем сумму перечисления;

6. Нажимаем продолжить;

7. Вводим код, полученный в смс;

8. Подтверждаем операцию.

При подобном способе транзакции ограничения по перечислениям составляют не более 300 000 рублей в сутки или 100 000 рублей за одну операцию.

Перевод с ВТБ на ВТБ онлайн по QR-коду

У приложение ВТБ-онлайн существует еще одна опция, которая позволяет осуществлять транзакции без знания номера телефона или карты. Осуществляется подобное перечисление с помощью QR-кода.

Использовать QR-код для переводов денег между картами можно следующим способом:

Для осуществления данных манипуляций нужно быть непосредственно рядом с получателем для сканирования QR-кода. Однако возможно прислать код через смс или мессенджер при необходимости.

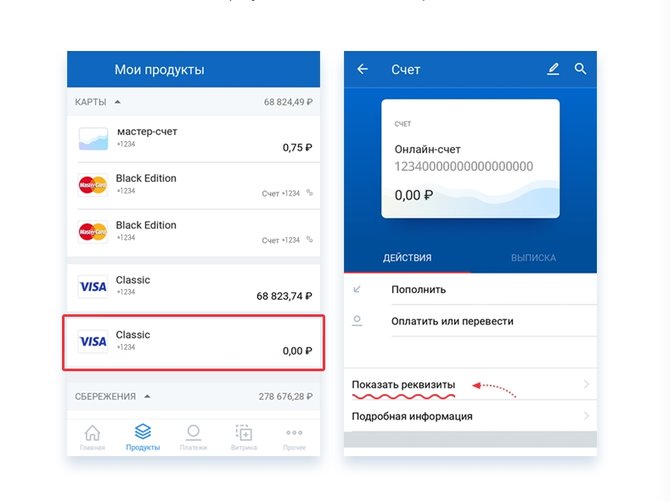

Для этого получателю нужно следовать указаниям:

2. В главном меню выбрать пункт «Мои продукты»;

3. Выбрать карту, на которую должны поступить перечисления;

4. Нажать на пункт «Показать реквизиты»;

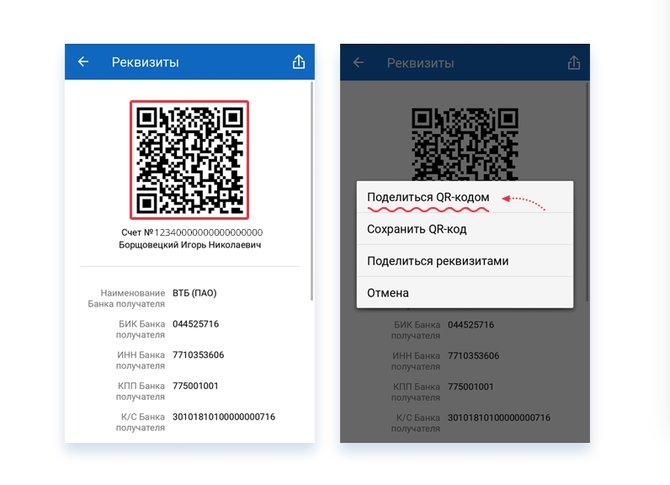

5. В правом верхнем углу нажать на иконку QR-кода;

Отправитель средств должен просто сохранить изображение с кодом в личной галерее, чтобы впоследствии использовать его вместо стандартного сканирования.

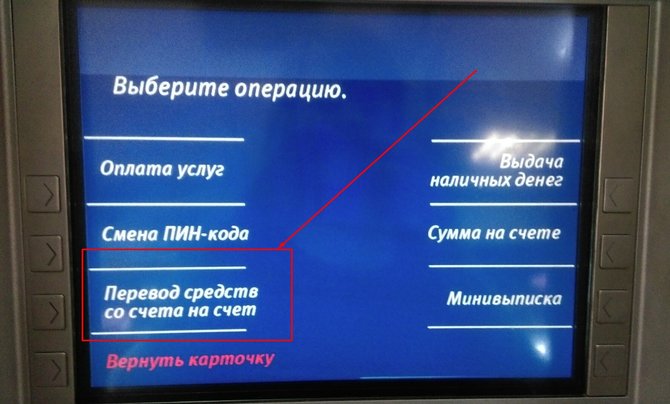

Банкомат ВТБ для перевода средств с карты на карту

Еще один способ перевести быстро деньги с одного платежного средства на другой включает использование банкомата или терминала ВТБ. Он актуален, когда нет доступа к интернету или мобильному банку.

Перевод средств через банкомат ВТБ осуществляется следующим образом:

- Вставляем пластиковый носитель в приемник банкомата;

- Вводим четырехзначный код доступа;

- На главном экране выбираем пункт «Оплата услуг и переводы»;

- Выбираем «Перевод по номеру …» в нужном варианте: карты или телефона;

- Вводим соответствующий номер получателя;

- Нажимаем «Продолжить» и указываем сумму перечисления;

- Подтверждаем операцию, нажав «Продолжить» и «Подтвердить».

Подобный перевод может быть осуществлен исключительно в рублях. Для перевода в валюте потребуется подойти в ближайшее отделение банка с паспортом, картой и номером получателя.

Чтобы осуществить перевод с карты ВТБ на другую карту, потребу ются данные получателя: номер карты, счета или номер телефона.

В случае, если интернет-бэнкинг у клиента не подключен, можно воспользоваться услугой P2P на официальном сайте ВТБ банка, при использовании которой потребуются только реквизиты карты-отправителя.

При переводе с карты ВТБ на свой счет или карту другого банка существует лимит — не более 100 тысяч рублей за раз и 1 миллиона рублей в месяц.

При отсутствии номера карты получателя или его мобильного телефона можно воспользоваться услугой сканирования QR- кода в приложении «ВТБ-онлайн».

При необходимости можно воспользоваться услугой перевода в банкомате. Для осуществления перечисления потребуется номер карты получателя или его мобильный.

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

Преимущества:

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

- За перевод взымается комиссия (в среднем 1.5% мин. 50 руб., однако некоторые банки по определенным направлениям комиссию не взимают, например,

при переводе между своими картами или при переводе с карты чужого банка на свою); - Переводы могут отслеживаться (например, налоговой);

- Лимиты. В среднем максимальная сумма разового перевода составляет до 150 000 RUB, в сутки до 300 000 RUB, в месяц до 1 500 000 RUB;

- Есть вероятность (пусть и незначительная) что деньги могут не зачислиться на карту получателя из-за технических проблем на стороне банка и вы будете вынуждены тратить время на общение с банком и поиск своих денег, процесс этот может затянуться и все это время сумма перевода вам будет недоступна.

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISA\Mastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USD\EUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISA\Mastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Но есть нюанс

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

Правила платежных систем (VISA, Mastercard , МИР ) — все банки эмитирующе карты являются членами ПС, и обязаны следовать правилам ПС, при нарушении этих правил банк может получить большой штраф. В целом для общего развития правила можно прочитать, чтобы понимать, чем руководствуются банки. Однако физ.лица обратиться в ПС с жалобой на нарушение банком правил не могут, так как физ. лица не являются членами ПС. Как говорилось в фильме Пираты карибского моря — «Кодекс пиратский и наши законы писаны для нас» :)

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

Вы оказываете услуги, но при этом не предприниматель. Вы решили что-то продать. Вы расплачиваетесь за всех. Вам нужно погасить задолженность по кредитной карте. Вот лишь небольшой список тех ситуаций, когда нужно передать деньги от одного человека другому.

Вообще вариантов передачи денег несколько: отдать наличными, перевести электронными деньгами, оформить платеж через интернет-банк, сделать перевод с банковской кары на банковскую карту Visa или Mastercard. Каждый способ по-своему хорош, но карты все же рулят!

Мне было интересно сделать review российских сервисов P2P-переводов по банковским картам.

Сравнение способов: Cash, E-Money, Online Banking, Visa / Mastercard

Про номер карты… Отправителю денег необходимо знать номер карты получателя в большинстве сервисов перевода с карты на карту. Номера карты, самого по себе недостаточно, чтобы мошенники завладели Вашими деньгами. Но все же если угадать месяц и год — то в ряде случаев можно провести транзакцию, при этом ни CVC, ни имя и фамилия, ни 3DSecure не нужны. Поэтому, не стоит номер карты сообщать всем направо и налево и публиковать в открытом доступе.

О 3D Secure (3DS)… Это уже широко известная технология защиты банковских карт — предполагает подтверждение операции вводом кода из sms, одноразового кода со скретч-карты или выписки из банкомата, или платежного пароля. Аутентификация по 3DS приравнивается к электронной цифровой подписи — т.е. такую транзакцию практически невозможно опротестовать. Далеко не все карты поддерживают 3DS, т.к. технология для банков стоит нехилых денег. Вот неполный список банков, кто поддерживает 3DS.

Некоторые банки-лидеры реализуют услугу откровенно плохо. Например, ВТБ24 — чтобы активировать 3DS на карте — надо идти ножками в банк и писать заявление. Или, например, Сбербанк — чтобы получить список кодов — надо заранее об этом позаботиться и распечатать в банкомате выписку с 20 кодами. По крайней мере так было до недавнего времени.

По мнению экспертов, да и личному опыту, нормальная поддержка 3DS реализована лишь у 50% банковских карт в России.

Наличные — самый простой вариант. Но что если наличных нет: не хватило денег, забыл кошелек, негде разменять, банкомат далеко.

Электронные деньги не достаточно универсальны. Подойдут в том случае, если оба человека ими пользуются, и при том одинаковыми. Если э-деньги разные — возникает необходимость их обменять. Это становится все сложнее и дороже, и уж точно не моментально. А так перевод внутри конкретной ПС моментальный, комиссии за перевод минимальные, либо вообще ноль. Комиссии за вывод в кэш все же есть — на уровне 2-3%.

Банковский перевод не быстрый. Онлайн-банкинг предполагает, что у отправителя и получателя есть интернет-банк в любом из банков. Но даже если и так, то рассматривать этот способ как моментальный можно лишь в том случае, если у отправителя и получателя счета открыты в одном и том же банке. В противном случае перевод занимает от 1 до 3 календарных дней, комиссии разные: от фиксированных 20 рублей без %%, до 3% от суммы.

Банковская карта как средство платежа наиболее проста и понятна. Карты имеют максимальный охват и доступным любому человеку «из толпы». Visa и MasterCard уже давно придумали эквайринг, но он доступен только для компаний (и предпринимателей). Для обывателей — физических лиц — реализованы технологии безопасного перевода средств с карты одного человека на карту другого: MasterCard MoneySend и Visa MoneyTransfer (или Visa Personal Payments).

Сравнение сервисов P2P-переводов с карты на карту

Сравнение комиссий сервисов

Я прикинул, сколько будет реальная комиссия при переводе 300, 500, 1.000, 3.000, 5.000, 10.000 и 15.000 руб. Получились интересные цифры: от 0.5% до 16.7%.

Проще все увидеть на графике:

Как я уже писал, некоторые банки предлагают специальные условия по переводу средств на собственные карты (в таблице и на графике это варианты «min»). Например, «Альфа-Банк» предлагает 0.5% + 30 руб. вместо 1.95% + 30 руб. за перевод. Банк «Русский Стандарт» предлагает 0.5% + 50 руб. вместо 1.90% + 50 руб. Согласитесь, резонно пользоваться услугами тех банков, которые лицом к клиенту.

Для своего проекта мне потребовалось реализовать возможность перевода с карты на карту. Для официального подключения к интерфейсу любого банка необходимо заключение договора и выполнение ряда условий. Поэтому было принято решение сделать шлюз к публичной странице банка. Для этих целей были выбраны два банка Тинькофф и БИН Банк предоставляющие возможность перевода на “свои” карты без комиссии. Подробней о тарифах и ограничениях на перевод вы можете ознакомиться на соответствующих страницах банков. В этой статье краткое описание работы шлюза, реализующего функциональность приема платежей на карту.

Требуется реализовать перевод с любой карты на заранее выбранную карту, с поддержкой процедуры авторизации 3DSecure. 3DSecure это защищенный протокол авторизации пользователей для CNP-операций (без присутствия карты). Подробней вы можете почитать на специализированных сайтах, ниже на схеме приведена упрощенная схема, как это работает с точки зрения пользователя.

На картинке упрощенно представлен механизм авторизации транзакции, то, что происходит “под капотом”, когда вы проводите операцию оплаты или перевода с карты на карту, и вводите для подтверждения SMS код.

Шлюз работает между браузером пользователя и страницей банка, реализует функции ввода/вывода эмулируя страницу банка, дополняет и изменяет данные, и обрабатывает ответы и ошибки от сервисов банка.

Протокол взаимодействия с каждым из банков выяснялся вручную путем back engineering взаимодействия между броузером и сайтом банка, в целом логика одна и та же, разница в переменных и методах передачи. В целом это является узким местом, и работоспособность софта зависит от неизменности API, как только банк изменит работу сервиса, придется менять и логику работы шлюза.

Рассмотрим подробней логику работы.

Для обеспечения проведения операций в шлюзе реализована платежная страница, вызов к которой осуществляется по адрес:

В URL содержатся следующие переменные:

payid– ID операции необходимое для идентификации результатов запроса на оплату после завершения транзакции;

sum – сумма операции;

text – информационное поля “Назначение платежа”.

После заполнения карточных данных, согласия с условиями выполнения, производится запрос комиссии на проведение операции. Размер комиссии и банк (один из двух Тинькофф и БИН), через который будет произведен перевод, зависит от карты, указанной в настройках шлюза как приемник перевода и доступности сервиса банка. В шлюзе реализован простой механизм маршрутизации и обработки ошибок: выбирается всегда Тинькофф, если страница банка не доступна, то выбирается страница БИН Банка.

После нажатия кнопки перевести, происходит переадресация на страницу банка эмитента, выпустившего карту (ACS), с которой будет производиться операция списания. Шлюз произведет запрос PaReq параметров у MPI, заменит TermUrl и направит данные пользователю, предварительно запомнив параметры транзакции в кэш (Redis).

После завершения авторизации, PaRes поступят в шлюз, и он на основании данных кэша направит их соответствующему МPI, обработает ответ и перенаправит пользователя на одну из страниц (ERROR_PAGE, SUCCESS_PAGE), указанных в параметрах настройки шлюза.

URL вызова страницы успешного завершения операции содержит переменную payid, передающую результаты выполнения операции в виде JWT c ЭЦП.

Верифицируя содержимое JWT, можно получить достоверную информацию об успешности выполнения операции, JWT токен выполняет функцию аналогичную PaReq и обеспечивает возможность интеграции с внешней системой.

Данное решение представляет из себя прототип платежного шлюза, с помощью которого можно реализовать интернет эквайринг (прием оплаты по карте) на своем сайте или странице в соцсети. Платежную страницу можно параметризировать или написать свою, творчески доработать софт, главное передавать на вход сумму и id операции и проверять на выходе, что ничего не было творчески изменено еще кем-то. Исходники и рабочие примеры доступны на github.

Там же размещен шлюз, для пополнения своего кошелька VK.pay, который также может быть использован в качестве платежного шлюза. В целом, реализует те же самые принципы, для реализации части функционала использовался Selenium, с помощью которого реализуется авторизация на сайте и авторизация для доступа к кошельку.

ВАЖНО! Любые интернет транзакции потенциально опасны, ваши данные могут быть украдены, необходимо принимать меры предосторожности при проведении интернет транзакций.

ВАЖНО! За кражу средств с чужих банковских карт предусмотрена уголовная ответственность (ст. 159.3, 159.6 УК РФ).

Автор статьи

Читайте также: