По какому курсу списывают деньги за границей с рублевой карты

Обновлено: 28.04.2024

Теперь путешественники не могут за границей снимать деньги в банкоматах или оплачивать покупки картами российских банков, привязанными к этим платежным системам.

Расскажу, какие возможности есть у тех, кто сейчас находится за рубежом или собирается туда в ближайшее время.

Взять с собой наличные

Обменять рубли на доллары в обменниках российских банков не получится: Центробанк запретил такие операции до 9 сентября 2022 года. Покупать валюту через мобильное приложение банка или брокера на бирже можно, но если вы купили ее после 9 марта, то снять разрешат только в рублях.

По опыту путешественников ехать за границу с рублями и надеяться на местные обменники не стоит. Например, в Турции мало где меняют рубли на лиры.

«Отель предлагал попросить знакомых с картой в зарубежном банке закрыть наш долг»

Когда я узнала, что из России уходят «Виза» и «Мастеркард», мы с семьей были на Мальдивах. Жили на небольшом острове в отеле-резорте. Как правило, на маленьких мальдивских островах нет того, что мы называем цивилизованной жизнью: банкоматов, салонов красоты и так далее. В таких отелях работает система депозитов. Чтобы туристам не приходилось носить с собой сумки и кошельки, отель списывает с карты сумму на особый счет, и все активности, еда в ресторанах, экскурсии оплачиваются с него.

Кроме «Мастеркард» у нас с моим молодым человеком не было других карт. 24 февраля, еще в Москве, мы утром пошли к банкоматам. Там уже были очереди по 50 человек. Мы стоять не стали и полетели на Мальдивы без наличных.

Конечно, расходы пришлось ограничить. Мы давно планировали эту поездку, хотели съездить на экскурсии, дайвинг. Но внезапный скачок курса заставил умерить пыл. Побывали только на снорклинге с черепахами.

Сейчас мы в Дубае и пока не планируем возвращаться в Россию. У нас был билет в Москву на 11 марта, но «Аэрофлот» отменил все рейсы. Поэтому мы не смогли бы вернуться, как планировали, даже если бы захотели. В Дубае мы встретились со знакомыми, они сняли для нас в банкомате наличные: у них есть карты зарубежных банков.

Оформить карту «Мир»

«Мир» — российская платежная система, поэтому она не зависит от отключения «Мастеркард» и «Виза». При этом она не работает в Apple Pay.

На сайте «Мир» пишут, что карты этой платежной системы принимают 8 стран:

- Армения.

- Беларусь.

- Вьетнам.

- Казахстан.

- Кыргызстан.

- Таджикистан.

- Турция.

- Узбекистан.

В 2021 году в Великобритании, ОАЭ и Южной Корее проходили тесты российской платежной системы, но карты «Мир» там не действуют.

На сайте Ассоциации туроператоров пишут, что карту в заявленных странах принимают не везде. Например, в Турции наличные с карты «Мир» выдают только банкоматы Vakıfbank, Ziraat Bankası и Iş Bankası, но для этого потребуется пластиковая карта. Покупки в магазинах можно оплатить, если там стоят терминалы этих банков.

Во Вьетнаме с картой «Мир» работают банки BIDV и VRB. В Таджикистане снять наличные можно в банкоматах «Амонатбонк» и «Душанбе-сити» . В Казахстане — в банкоматах местных ВТБ и Сбербанка.

В Узбекистане межбанковская платежная система Uzcard сообщала, что с 3 марта приостановила прием карт «Мир» по техническим причинам. 7 марта его возобновили.

Многие банки оформляют своим клиентам виртуальную карту «Мир». Это можно сделать в мобильном приложении за минуту. Например, в Тинькофф Банке и «Альфа-банке» выпуск и обслуживание бесплатные. В Сбербанке обслуживание цифровой карты бесплатное, если делаете на карту покупки или получаете зарплату от 5000 Р . Но путешественники, с которыми я общалась, говорят, что в Турции получается расплатиться и снять наличные только с пластиковой карты.

«Лучше всего работает схема „снять деньги в банкомате и платить наличными“»

Мы прилетели с мужем и ребенком в Анталью 5 марта, наличных турецких лир с собой не было. По прилете, когда узнали об отключении платежных систем «Мастеркард» и «Виза», сразу сняли 3000 TRY со счета Тинькофф Банка в лирах на всякий случай.

До 10 марта спокойно расплачивались картами «Мастеркард» и «Виза». Теперь пользуемся «Миром» от Тинькофф — у меня пластиковая карта. В Турции «Мир» работает с тремя банками: «Зираатом», «Ишбанком», «Вакифом». Это крупные, хорошие банки, но обслуживание у них дорогое, поэтому далеко не все точки используют их терминалы.

Например, в крупном супермаркете «Мигрос» в Анталье «Мир» не сработал, в кафе и нашем отеле — тоже. Терминалы даже не распознавали «Мир» как банковскую карту. Расплачиваться картой удается только в «Карфуре», но именно пластиком, по пин-коду . Apple Pay с «Миром» у меня не срабатывает, как и бесконтактная оплата. Поэтому в основном лучше всего работает схема «снять деньги в банкомате и платить наличными».

Снять деньги с «Мира» можно в любом из банкоматов трех банков, который работают с платежной системой. Их очень много, но, кажется, все требуют физическую карту. Бесконтактный банкомат я видела только у «Ишбанка», но в итоге и он потребовал пластик.

Последний раз мы снимали 2000 TRY уже с рублевого счета в банкомате «Зираата» 11 марта — без комиссии, курс был 8,7 Р за лиру. У друзей карта «Мир» от Сбера, и 14 марта курс был 15 Р за лиру. После авторизации операции в нашем случае курс не поменялся, хотя у многих из-за скачков курса банк доснимает деньги со счета через 1—2 дня.

Получить карту UnionPay

Еще один вариант — карта китайской платежной системы UnionPay. Она работает в 180 странах, включая Европу и США. Карту принимают не везде — нужно искать значок UnionPay на терминалах и банкоматах.

На момент публикации статьи в России карту UnionPay выпускают:

- «Россельхозбанк».

- «Почта-банк».

- «Газпромбанк».

- Банк «Санкт-Петербург».

- «Промсвязьбанк».

- ВБРР.

- «Примсоцбанк».

- «Зенит».

- «Совкомбанк».

- «Кредит Урал Банк».

В этом списке есть организации, на которые США наложили санкции, — это «Промсвязьбанк» и «Совкомбанк».

В банках подтверждают ажиотажный спрос на карты UnionPay. «Коммерсант» пишет, что «Газпромбанк» только за 9 марта выдал 1000 пластиковых и 3700 виртуальных карт. Раньше заказывали 400 карт в месяц.

Выпустить кобейджинговую карту

Некоторые банки уже оформляют, а другие анонсируют выпуск кобейджинговых карт. Они объединяют сразу две платежные системы: «Мир» и UnionPay.

Россельхозбанк заявил о возможности получить такую карту 7 марта. Выпуск именной кобейджинговой карты стоит 9500 Р , моментальной — 7500 Р . Карта бессрочная, и обслуживание бесплатное. Чтобы ее получить, нужно оформить заявку через мобильное приложение или в офисе банка. Ждать карту придется примерно неделю, в цифровом виде ее пока не делают.

Вы сейчас за границей или недавно вернулись? Поделитесь, пожалуйста, своим опытом: как оплачивали покупки?

Ярослав, конечно такие высказывания были бы не уместны в статье про ситуацию в Мариуполе. Но в статье про платежи за рубежом для жителей России это более чем уместно.

Ярослав, вы почему до сих пор интернетом пользуетесь, когда у жителей Мариуполя его нет? Не стыдно?

Юнион пэй - бесполезная китайская шляпа. Их не принимают ни букинг, ни эйрбнб. Пожалела времени, которое потратила на ее получение

Evgeniia, ну, хоть деньги в банкомате можно будет снять. Это лучше чем ничего)

Mikhail, в банкомате за рубежом снятие наличных с 10 марта отключено, поэтому карты превратились в кусок пластика. Когда расплатиться и снять нельзя, перевести внутри банка на иностранный счёт тоже нельзя. Вестерн Юнион и остальные платёжные системы прекратили перевод денежных средств за рубеж. Нахожусь второй месяц в Мексике и мои российские карты не работают с 10 марта 2022.

Mikhail, у нас в Турции более простой и выгодный способ обналичивать рубли с российских счетов, поэтому карты пока не использовала. Да и не очень хочется, учитывая кейсы с их непредсказуемым поглощением банкоматами и далеко не всегда нормальным курсом обмена

Evgeniia, в Турции можно на данный момент снять наличные в банкомате с карты МИР? Я слышала что ставят лимит какой то

Анна, воспльзуйтесь Корона Пей. Сам в Турции, схема очень простая. В месяц можно снять до 300К в рублевом эквиваленте. Курс более чем гуманный. Операция проходит как снятие наличных, поэтому уточните свой лимит, чтобы не попасть на комиссию. Удачи!

Anton, в какой валюте снимали? и в какой переводили?

Александр, переводил с рублевого счета (операция проходит как снятие наличных), снять в Турции можно было либо в лирах (удобно на почте, но там просто беда с английским), либо в долларах, например в Pay Porter.

Анна, у меня получается снимать деньги в двух банках. Ziraat и İş Bankası. В первом лимит 2500 лир в день, во втором пока до лимита не доходил, снимал максимум 5т лир в день.

Пользуюсь счётом в лирах от Тинькова, он долгое время не работал и конвертация с рублёвого счёта огорчала. Сейчас «починили» и курс на перевод 6.7. Жить можно в общем )

pyjioh, подскажите, а с Лирового счета у Тинькофф, Лиры снять можно и с каким % ?

Ася, сейчас снова не работают пополнения лирового счета. Я снимаю с рублевого, курс где-то 5.3-5.5 рублей за лиру. После определенной суммы стартует комиссия 2%, сумму не помню - могут подсказать в поддержке.

Анна, я не пробовала, хотя карты есть. Пугают истории о том, что карту банкомат может легко сожрать без всяких причин. Ходи потом, проси ее обратно. Плюс курс - он и без того не самый выгодный, а еще может случиться разница между днем снятия и фактического списания, тоже мало приятного

Evgeniia, потому что у нас UnionPay International, обычный вроде должен работать

Евгений, в обоих сервисах нет никакого юнион пэя в списке платежных систем, которые можно подключить, к сожалению

Говорят, в 90-е русских заграницей можно было узнать по барсетке, наполненной наличкой

Мода на поясные сумки подъехала очень вовремя.

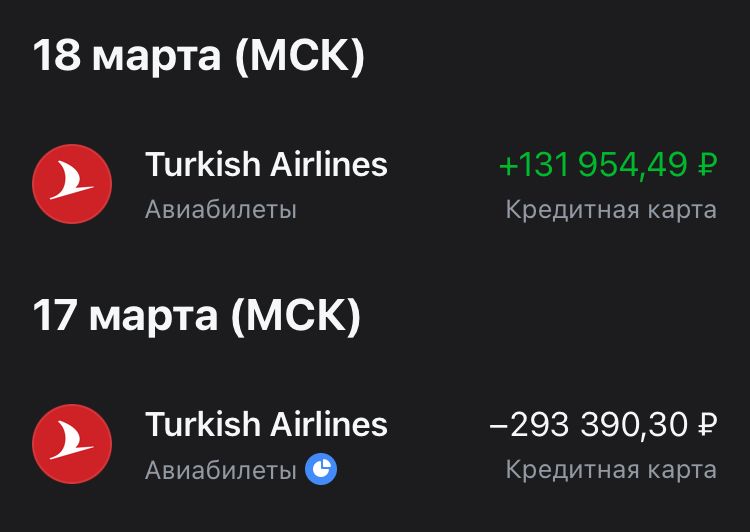

Сейчас в Стамбуле. Всё как написано в статье. Снимаем с карты МИР и расплачиваемся, закупаемся в крупных сетевых супермаркетах. Неделю назад появилась проблема, с банка Тинькофф лиры снимаются по странному курсу, почти х2, каждую операцию приходится оспаривать, за одну вернули денег. Приняли решение полететь в Армению, там Драмы снимаются по адекватному курсу

Егор, возникла такая же проблема при покупке авиабилетов на сайте Turkish Airlines. Фиксация транзакции (в лирах) прошла по курсу x2. Карта Мир Тинькофф банка.

Открыл спор - уже вторую неделю "разбираются". Рабочая версия банка - при фиксации транзакции конвертация делается на стороне платежной системы, и курс неправильно "настроен" у них.

Max, та же ситуация. Составил суммарно около 10 обращений. Практически ничего не вернули. Интересно как у вас сложится.

Zelimkhan, вернули 43,000 ₽

Посмотрел внимательнее:

- фиксация прошла по курсу 14.05₽ при биржевом 10.8₽

- возврат по курсу 6.3₽ при биржевом 8.3₽

- 40,000₽ я потерял на курсовой разнице 17 и 18 марта (это ладно)

- 80,000₽ на мне "заработали" при фиксации покупки

- 40,000₽ "заработали" при возврате

Причем утверждают, что фиксация прошла по курсу Мир. Как-то слабо верится, что он мог на 30-40% отличаться от биржевого

Max, спасибо за подробный ответ. Да, у меня похожие отписки были. Очень интересно откуда у волатильной турецкой лиры может быть такой спред. Самое удивительное, что у всех остальных валют была минимальная разница. Даже у доллара, по которому обычно наибольшая разница и риски. С меня списывали по курсу 12,2 при биржевом около 6, если ничего не путаю. Двойная разница почти.

Не уверен, что это правомерно.

Но в текущей действительности, видимо, никак не удастся это опротестовать. Если банк перестал дорожить своими клиентами, это - уже его проблемы. Успокаивают себя, что у остальных банков еще хуже. Но в долгосрочной перспективе в прибыли они потеряют.

Zelimkhan, в лирах:

Zelimkhan, так сейчас выглядит покупка и возврат этого же билета у меня. Вернули, причем, по нормальному курсу :)

Max, сочувствую! Я этого и опасался. Поэтому обращался в банк и а/к с просьбой либо отменить транзакцию и списать с другого счета, в лирах. Либо компенсировать разницу.

Ярослав, не нужно политдемагогию разводить.

Мария, можно, я гражданин РФ и уже имею карты местных банков. Все можно сделать в течение 2-3 дней.

1. По приезду попросите сделать уведомление о прибытии, любые гостиницы/хостелы/апарты сделают это без вопросов, вопрос нескольких минут.

1.1. В качестве рекомендации и упрощения дальнейших действий, рекомендую получить местную симку. Идете в ближайший салон связи и покупаете местный номер.

2. Сразу же, если это рабочий день и время еще рабочее, идете в ЦОН - Центр Обслуживания Населения, аналог нашего МФЦ. На инфо скажете, что хотите подать доки на ИНН. Вам дадут номер электронной очереди. Объявления на русском, так что не пропустите. Сама подача у меня заняла минут 3-4.

3. Ждете пару дней. Если есть местный номер, то придет уведомление о готовности, обычно это на 2-3 рабочий день после подачи заявления. По получению смс или на 3 р.д. идете в тот же ЦОН, берете на инфо номер, далее выдадут листок А4 с на русском и казахском языках.

4. Идете в банк. Самый популярный тут - Каспи. Но мне он не зашел - много народу, долгое оформление, постоянные сбои, в общем, для нерезидентов не лучший вариант, если надо быстро. Для резидентов - карта делается за считанные минуты. Несмотря на это, банк повсюду, в любой подворотне принимают Каспи, даже милостыню.

Я выбрал банк Forte, как наиболее удобный для меня вариант. Взял карту Blue, неименная выдается на месте, займет минут 10-15. Именную надо ждать около 5 р.д. Заказал себе Gold мультивалютную - USD/EUR/GBP/RUB/KZT.

Приложения многих банков на 3 языках(KZ/RU/EN), можно выбрать в настройках.

Profit!

Наверное, стоит отдельную статью сделать обо всем этом, так как на каждом этапе есть свои тонкости и подводные камни, с которыми столкнулся я и мои знакомые.

Стадия философствования должна была пройти на второй неделе.

Казахстан, Алматы.

Карты Мир принимаются не во всех банках и банкоматах и не всех банков. Например, карта МИР банка ВТБ не работает нигде и никак. Ни в одном банкомате, даже в местном отделении ВТБ. Сотрудники ничем помочь не могут. Пока есть возможность внимать с МИР Тинькова, но только в банкоматах ВТБ. Говорят, что можно с карты МИР выданной Альфа банком можно снять в местных отделениях Альфы. Я не клиент Альфы, не могу ни подтвердить, ни опровергнуть. Виртуальные карты не работают вообще никак. Ни через приложения, ни через MirPay и SberPay.

Пока еще работает система Золотая корона, здесь ее поддерживают Сбербанк, Фортебанк и Центрокредитбанк (может, кто-то еще, но они работают точно, проверил лично). Получение переводов в тенге, по курсу Короны. На момент написания комментария он был 4.9, тогда как в самом банке (я получал в кассе банка Форте) курс был 4.6/5.6 покупка продажа, так что оказалось выгодно. Пока это чуть ли не единственный работающий вариант. Как долго он будет работать - непонятно.

Карт UnionPay нет на руках, не могу проверить их работоспособность. Но знаков UP в магазинах почти не видел

Расплачиваться пластиковыми картами легко и удобно, особенно при путешествиях за границу. Но есть и нюансы при таких платежах – расходы на конвертацию валюты. Напоминаем простые правила, которые помогут избежать лишних трат при оплате рублевой картой за границей.

✔️ Динамическая конверсия может обойтись дороже. По возможности выбирайте для оплаты картой валюту той страны, в которой вы находитесь.

Если платежный терминал за границей предложит вам услугу динамической конверсии и возможность оплатить счет в рублях, от этой заманчивой, на первый взгляд, опции лучше отказаться. В противном случае придется переплачивать за конверсию трижды: из рублей в валюту счета по курсу банка-эквайера (которому принадлежит платежный терминал), затем в валюту платежной системы, а потом уже в валюту счета. Вместо этого лучше и экономнее будет выбрать валюту той страны, в которой вы находитесь. Важно также помнить о том, что обменный курс эквайеринговых систем, как правило, значительно хуже, чем у платежной системы или у банка-эмитента карты, к тому же есть вероятность списания дополнительной комиссии за эту конвертацию.

✔️ Узнайте, в какой валюте ваш банк осуществляет расчеты с платежной системой .

Перед поездкой за границу имеет смысл выяснить, в какой валюте ваш банк осуществляет расчеты с платежной системой. Для поездок в страны с собственной валютой (не доллар и не евро) некоторые участники рынка советуют искать банк, который рассчитывается с платежной системой в рублях, чтобы сэкономить на одной из конвертаций. Но с этим мнением согласны не все: ведь рубль не является свободно конвертируемой валютой, а значит, в такой системе расчетов уже заложена условная стоимость рубля, привязанная к условным единицам. Вместо этого есть смысл иметь в своем распоряжении пластиковую карту стабильного банка.

✔️ Не забудьте заранее предупредить банк о путешествии за границу . В противном случае есть риск, что банк сочтет зарубежные операции скомпрометированными и заблокирует карту. Как правило, уведомить банк о своем отъезде можно через мобильный или интернет-банк.

✔️ Если вы путешествуете в страну с экзотической валютой, есть смысл заранее запастись наличными – вероятнее всего, это будет дешевле, чем при оплате картой .

Эксперты считают, что сейчас уже нет разницы, картой какой платежной системы (Visa или MasterCard) вы будете расплачиваться за рубежом – условия обслуживания почти одинаковы и цена конвертации не будет сильно разниться. Но исключение составляют страны с экзотическими валютами. Туда лучше везти с собой запас наличных, чтобы не конвертировать редкую валюту в валюту платежной системы, потому что в такой ситуации конвертация может проходить по более высокой стоимости с учетом заложенных рисков из-за скромного объема расчетов.

✔️ Заранее уточните в своем банке, с какими издержками вы можете столкнуться, расплачиваясь рублевой картой за границей .

Эксперты рекомендуют перед поездкой за границу с рублевой картой обратиться в офис банка-эмитента, чтобы уточнить, к каким дополнительным расходам нужно быть готовым при расчетах за рубежом, а также узнать, сколько будет стоить конвертация и по какому курсу она будет осуществляться. Поскольку при расчетах системы с банком, а значит, при переводе суммы платежа из валюты платежной системы в валюту счета клиента (в нашем случае в рубли) банк-эмитент произведет дальнейший обмен по своему внутреннему курсу. Для того чтобы понимать, какая дополнительная нагрузка при этом ложится на плечи владельца карты, нужно внимательно изучить договор с банком или уточнить детали в офисе банка, выпустившего карту.

✔️ Если вы часто путешествуете, есть смысл оформить мультивалютную карту. При оформлении такой карты вам будет открыто сразу несколько счетов в различной валюте, например, в рублях, долларах и евро. Это даст возможность выбирать, с какого именно счета будут списываться средства при оплате картой.

Подробнее о том, как работает конвертация валют при платежах пластиковыми картами, и как избежать ненужных трат, расплачиваясь рублевыми картами за границей, читайте в журнале «Ориентир»

Как вы расплачиваетесь за границей? Замечали ли вы когда-нибудь, что сумма, которую списывают с карточки, когда платите в кафе или в магазине за границей, существенно больше, чем просто курс конвертации валюты?

Вот и я тоже как-то раз заметил, что слишком уж много денег списывают. Потерпел один раз, потерпел второй, а на третий плюнул и решил разобраться во всей этой финансово-валютной бюрократии, чтобы не терять свои "кровные".

Все за границей стоит денег. Причем денег не в рублевом эквиваленте, а в валюте той страны, куда вы приехали

Все за границей стоит денег. Причем денег не в рублевом эквиваленте, а в валюте той страны, куда вы приехали

Самое главное, что надо знать — списывать деньги с рублевого счета за границей не выгодно в любом случае. Если мы расплачиваемся в любой валюте, кроме рубля, то с нас либо возьмут комиссию, либо просто переконвертируют валюту по невыгодному для нас курсу.

Приведу пример: недавно брал билеты датской авиакомпании Atlantic Airways, списание производится, как несложно догадаться, в датских кронах. Разумеется, отдельного счета в датских кронах у меня не было, поэтому пришлось списывать с рублевого. В итоге у меня сняли 6.814 рублей, а цена билета в датских кронах составляла 716.

Чтобы не соврать, специально посмотрел курс датской кроны по ЦБ. Понятно, что курс мог немного отличаться на момент покупки, но факт остается фактом: с меня сняли лишние двести рублей фактически ни за что!

Почему так произошло?

У меня карта МастерКард, при этом счет открыт в рублях. Сначала они перевели рубли в евро, потому что МастерКард — это европейская платежная система и все платежи осуществляются через конвертацию рублей в евро, а потом уже в датские кроны. Итого я два раза потерял деньги на курсе конвертации, который, как вы понимаете, не самый выгодный.

Как этого избежать?

Первый и самый простой вариант — это брать с собой в путешествия наличные деньги. Когда еду в страну, где в обращении евро или удобно ехать с долларами, а потом поменять их на месте, я всегда дома меняю какое-то количество рублей на валюту.

Почему? Да потому что старая добрая наличка — это удобно. Несмотря на то, что в еврозоне осталось не так уж и много мест, где нельзя заплатить картой, иметь с собой наличные деньги очень полезно. Да и поменять рубли на евро или доллары еще в России не составит труда: просто смотрим, когда курс немного упадет, и покупаем валюту в поездку по выгодному курсу. И, самое главное, никакой комиссии!

Второй вариант — это иметь мультивалютные счета, подключенные к вашей карте. Как правило за обслуживание дополнительного счета банк берет какую-то "денежку", однако это все равно выгоднее, чем каждый раз терять деньги на комиссии и разнице в курсах при конвертации.

Если у вас открыт на карте валютный счет, допустим, в евро, то покупка валюты там будет не сильно отличаться от процедуры в банке, если бы вы пришли менять наличные деньги. Просто дожидаемся, когда рубль подрастет, а евро упадет, и меняем — готово!

А потом за границей деньги просто будут списываться с валютного счета без дополнительной конвертации: на десять евро купили в магазине — десять евро и спишется со счета.

Вы можете расплачиваться своей рублёвой банковской картой в любой точке мира: оплата пройдёт в любом терминале. Однако, вас может сильно удивить итоговая сумма списания. Рассказываем, как этого избежать.

При покупках за границей рублёвой картой недостаточно просто умножить цену в долларах или евро на курс рубля: оплата пройдет по более сложной схеме конвертации валют. Давайте сначала разберёмся с терминологией:

Конвертация – обмен одной валюты на валюту другого государства. Конвертировать валюту – значит произвести обмен между различными валютами.

Будет ли проводиться обмен валют при совершении покупки и сколько их будет зависит от следующих параметров:

- 1. На территории какой страны совершена операция;

- 2. Какая валюта счёта карты;

- 3. Какая валюта операции.

Как происходит конвертация?

Когда покупка совершается за пределами РФ, расчёты проходят через посредника – Международную платежную систему, её услуги доступны в разных странах, для БКС Банка это Visa и Mastercard. При этом:

- • В странах еврозоны и, если валюта операции евро — валюта расчёта с платёжной системой будет евро.

- • В остальных случаях (в том числе в еврозоне, если валюта операции НЕ евро) — валюта расчёта с платёжной системой будет доллар США.

Когда покупка совершается на территории РФ, расчёты проходят через Национальную систему платёжных карт – это центр обработки операций по картам внутри России.

Важно знать, что при расчетах платёжная система и банк учитывают свой внутренний курс обмена валют на разных этапах:

В момент совершения покупки, сумма блокируется на вашем счёте до момента подтверждения операции. Только после этого её спишут со счёта. Как правило, подтверждение занимает несколько дней, в редких случаях больше. Максимальное время блокировки – 30 дней. Если по истечении этого срока операция не подтвердилась, блокировка снимается и деньги снова доступны на вашем счёте.

Проще разобраться на примере

Страна – Россия

Валюта счёта – рубли

Валюта операции – доллары США

Другой пример:

Страна – Греция (еврозона)

Валюта счёта – евро

Валюта операции – евро

Рассмотрим пример с редкой валютой:

Страна – Бразилия

Валюта счёта – рубли

Валюта операции – Бразильский реал

Как избежать ненужных расходов

Неприятных сюрпризов с валютой можно избежать, если запомнить два простых правила:

- 1. Отправляясь в Европу привяжите к своей карте счёт в евро.

- 2. Во всех остальных странах, кроме еврозоны, пользуйтесь долларовым счётом

Необязательно заводить несколько карт, достаточно оформить одну мультивалютную карту. К ней открыто сразу несколько счетов в разных валютах, любой из них можно привязать к карте по необходимости в любое время и оплачивать покупки в разных валютах.

Например, MORE Prime – мультивалютная карта от БКС Банка, созданная специально для путешественников. К каждой карте открыты бесплатные счета в рублях, долларах США, евро.

Карта MORE Prime

Премиальная карта с выгодным курсом обмена валют

В чем польза мультивалютной карты MORE?

- 1. Выгодный обмен валют

БКС Банк предлагает один из самых выгодных курсов обмена валют на российском рынке, наши клиенты могут приобрести или зарезервировать валюту прямо в мобильном приложении. - 2. Валютные счета

Открыты три бесплатных счёта: рубли, доллары США, евро. Оплачивайте покупки в путешествиях, не беспокоясь о смене курсов валют. - 3. Управление онлайн

Удобный мобильный банк, с помощью которого все операции можно проводить без посещения отделений: покупка валюты, заявки на открытие счетов, перепривязка счетов к картам, заказ дополнительных карт, управление бонусной программой, поиск скидок от партнеров и многое другое. - 4. Снятие наличных за границей

Повышенные лимиты на бесплатное снятие наличных в любых банкоматах мира. - 5. Комфорт в путешествиях

С картой MORE Prime можно дожидаться своего рейса в бизнес-залах, а также воспользоваться бесплатным трансфером до/из аэропорта. - 6. Страховка для путешествий

Бесплатный полис страхования путешественника и консультации с врачами из любой точки мира с сервисом «Онлайн-доктор» через мобильное приложение «БКС Банк». - 7. Привилегии от платёжных систем

В пакет услуг включен выпуск премиальных карт – которые открывают доступ к скидкам и привилегиям по всему миру от платежной системы.

Похожие советы

«Вкусные» бонусы и с чем их едят

Возвращаем до 30% по спецпредложениям

Как получить бонусов от банка по максимуму?

Бесплатный звонок по России

Для звонков из любой точки мира

(по тарифам вашего оператора связи)

© 1989–2022, АО «БКС Банк», официальный сайт,

Заявка отправлена

Спасибо, что выбрали БКС Банк!

Мы свяжемся с Вами в ближайшее время

Бесплатный звонок по России

К сожалению, что-то пошло не так. Попробуйте повторить запрос позже.

Бесплатный звонок по России

Не удалось получить данные из госуслуг

Попробуйте повторить запрос позже или заполните анкету вручную.

Бесплатный звонок по России

Согласие на обработку персональных данных субъекта персональных данных

Настоящим Я, действуя своей волей и в своем интересе, при размещении (вводе) своих персональных данных на Интернет-сайте (далее — Сайт) Акционерного общества «БКС Банк» (далее — Банк, Оператор) (ОГРН 1055400000369, местонахождение: Российская Федерация, 129110, г. Москва, проспект Мира, д. 69, стр. 1), предоставляю Оператору право (выражаю согласие) как на автоматизированную (с использованием программного обеспечения), так и без использования средств автоматизации (с использованием различных материальных носителей, включая бумажные носители) обработку, а именно: на сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение, передачу (в том числе передачу третьим лицам, как указанным в настоящем согласии, так и любым иным (в т.ч. партнерам Оператора) на условиях конфиденциальности и ответственности за разглашение персональных данных, и соблюдения требований действующего законодательства Российской Федерации), обезличивание, трансграничную передачу, блокирование и уничтожение моих персональных данных (в том числе, но не ограничиваясь: фамилии, имени, отчества, номера телефона, адреса электронной почты, адреса места регистрации, почтового адреса, реквизитов документа, удостоверяющего мою личность, а также данных, содержащихся в нем), указанных мной при размещении (вводе) на Сайте Оператора (в том числе, но не исключительно с использованием Единой системы идентификации и аутентификации (далее — ЕСИА) и/или Системы межведомственного электронного взаимодействия (далее — СМЭВ) и документов (копий документов, в том числе в электронном виде), содержащих мои персональные данные и переданных мной Оператору с использованием Сайта и/или в анкете (заявке), заполненной на Сайте Оператора.

Настоящим предоставляю право (выражаю согласие) Оператору сообщать (предоставлять) и/или получать любые сведения и данные (в том числе, персональные данные), сведения о моих договорных отношениях с Оператором с приложением документов (копий документов, в том числе в электронном виде) партнерам Оператора, а также следующим юридическим лицам, которым обработка персональных данных необходима во исполнение указанных в настоящем согласии целей:

- Обществу с ограниченной ответственностью «Компания Брокеркредитсервис» (ООО «Компания БКС») (ОГРН 1025402459334, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Акционерному обществу Управляющая Компания «Брокеркредитсервис» (АО УК «БКС») (ОГРН 1025403200020, Российская Федерация, местонахождение: 630099, г. Новосибирск, ул. Советская, д. 37);

- «БРОКЕРКРЕДИТСЕРВИС (КИПР) ЛИМИТЕД» (регистрационный номер НЕ 154856, местонахождение: Меса Геитония, пр-т Спиру Киприану ул. 1-го Октября, д. 1, «ВАШИОТИС КАЛАНДЕ ОФИСЕС», 1-ый этаж, Лимасол, Кипр);

- Обществу с ограниченной ответственностью «Консультационный центр БКС» (ООО «Консультационный центр БКС») (ОГРН 5087746668610, Российская Федерация, местонахождение: 129110, г. Москва, проспект Мира, д. 69, стр. 1);

- Обществу с ограниченной ответственностью «Удостоверяющий Центр БКС» (ООО «Удостоверяющий Центр БКС») (ОГРН 1065407148685, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Обществу с ограниченной ответственностью Страховая компания «БКС Страхование жизни» (ООО СК «БКС Страхование жизни») (ОГРН 5177746400607; местонахождение: 129110, г. Москва, проспект Мира, д. 69, стр. 1, этаж 9, помещ. XV ком. 1);

- Обществу с ограниченной ответственностью «Брокеркредитсервис Технологии» (ООО «БКС-Технологии») (ОГРН 1125476124729, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37);

- Обществу с ограниченной ответственностью «БИОРГ» (ООО «БИОРГ») (ОГРН: 1097746762618, местонахождение: Российская Федерация, 117105, г. Москва, Варшавское шоссе, д. 35, стр. 1);

- Обществу с ограниченной ответственностью «Интеллектуальные торговые системы» (ООО «ИТС») (ОГРН 1195476005471, местонахождение: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 37, оф.308);

- Закрытому акционерному обществу «Первый специализированный депозитарий» (ЗАО «ПРСД») (ОГРН 1027700373678, местонахождение: 125167, г. Москва, ул. 8 Марта 4-я, д. 6А.;

Настоящим подтверждаю, что ознакомлен с целями обработки моих персональных данных. Обработка моих персональных данных будет осуществляться Оператором, а также указанными в настоящем согласии юридическими лицами, как в отдельности, так и совместно, в моих интересах, в том числе в целях:

Я также даю согласие на обработку моих персональных данных и иной информации (в том числе технических файлов cookie, данных об оказанных мне услугах), полученных в сети Интернет от третьих лиц, а также данных из социальных сетей.

Настоящее право (согласие) действует до достижения целей обработки персональных данных за исключением случаев, когда более длительный срок их обработки предусмотрен действующим законодательством Российской Федерации. Настоящее право (согласие) может быть отозвано, если иное не установлено действующим законодательством Российской Федерации, путем направления мной письменного уведомления (запроса) в адрес Оператора, которому передаются персональные данные, по указанному выше адресу. Настоящее согласие считается отозванным по истечении 30 (тридцати) календарных дней с момента получения Оператором письменного уведомления (запроса) об отзыве настоящего согласия. День получения уведомления (запроса) не включается в тридцатидневный срок.

Настоящим также подтверждаю, что уведомлен о том, что я, как субъект персональных данных, в соответствии с Федеральным законом РФ № 152-ФЗ «О персональных данных» имею право на защиту своих законных прав и интересов, в том числе на возмещение убытков и (или) компенсацию морального вреда в судебном порядке.

Нажмите здесь для ознакомления с политикой Оператора в отношении обработки персональных данных.

Нажмите здесь для ознакомления со списком партнеров АО «БКС Банк».

Финансовая культура

Нажмите здесь для чтобы перейти на сайт о финансовой культуре.

Согласие на обработку персональных данных для посетителей сайта

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки вышеуказанных персональных данных я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Как получить бонусы Aviasales

Финансовые знания приходят с опытом, но он обходится слишком дорого в буквальном смысле: то банк внезапно возьмёт комиссию, то с карты спишется не та сумма, на которую ты рассчитывал. Небольшой ликбез, как не вернуться из-за границы без штанов.

43,1 тыс.

16

8 минут чтения

Как менять валюту

Избегай уличных обменников. Где бы ты ни находился, избегай уличных пунктов обмена валют, даже если курс кажется заманчивым: слишком высок риск получить фальшивые деньги. Меняй деньги только в банковских отделениях.

На разнице курсов разных банков можно немного выиграть, если менять крупную сумму. Когда меняешь деньги до отъезда, воспользуйся любым сервисом сравнения курсов и не забудь позвонить в банк, чтобы уточнить актуальность именно этого курса. Он может незначительно меняться в течение дня, к тому же в ближайшем отделении попросту может не оказаться купюр нужного номинала.

На момент написания статьи курс продажи евро в ЦБ был 70,60 рублей. Банки давали за 1 евро от 68 до 71,17 рублей. При обмене 1000 евро можно было потратить от 68 000 до 71 170 рублей. Выгода при выборе банка с лучшим курсом — до 3170 рублей.

Валюту можно купить через банковское мобильное приложение, если у тебя основная рублёвая и дополнительная валютная карты: с рублёвой спишутся деньги по курсу продажи банка и переведутся на валютную.

Избегай уличных менял. Запомни: никаких разговоров с неизвестными о деньгах, а обмены валюты — только в лицензированных финансовых организациях. Перед поездкой в страну с незнакомой валютой на всякий случай погугли, как выглядят купюры и монеты.

Страшно-поучительная история

Эту историю мне рассказала на завтраке в пражском отеле одна милейшая пара. В первый день отпуска супруги собрались обменять евро на кроны и отправились на поиски банка. Увидев, что большинство чешских банков берёт за это комиссию, они немного растерялись и остановились, чтобы что-то подсчитать. К паре подошёл приветливый молодой человек и пожаловался, что ему срочно надо обменять кроны на евро, но эти комиссии — настоящий грабёж.

Какая удачная встреча: паре нужны кроны, юноше — евро. Почему бы не выручить друг друга? Мои знакомые поменяли 200 евро по курсу 27 крон за один евро. Получилось 5400. Все разошлись довольные, но позже выяснилось, что вместо чешских крон доверчивая пара получила венгерские форинты. За 200 евро должны были дать около 62 000 форинтов, а они получили в 12 раз меньше, да ещё и валютой, которой невозможно расплатиться в Чехии. Казалось, что такие гаврики остались в конце 90-х около воронежских филиалов банков, но нет.

В среде пражских уличных менял — это ещё не высший пилотаж: иногда доверчивым туристам подсовывают кроны несуществующей Чехословакии.

В Праге деньги лучше менять либо в банках с комиссией, либо в так называемых «арабских обменниках» — там нет комиссии.

Вот мои адреса надёжных пражских обменников: Panská 6, Kaprova 15, Opletalova 22 или Politických vězňů 14.

Заранее узнай о размере комиссии. Многие банки по всему миру не указывают комиссию на входе в обменник. О дополнительных сборах узнаешь из квитанции, когда отменить сделку будет нельзя. Заранее спроси о размере комиссии в кассах или уточни информацию на официальных сайтах банков.

Будь готов к тому, что во многих азиатских странах обменный курс зависит от номинала купюр. За крупные купюры дают больше местной валюты.

Правила обмена валюты

- Меняй деньги только в банках. Избегай уличных обменников и частных лиц.

- Не меняй валюту в аэропортах, отелях и на вокзалах. Как правило, в таких обменных пунктах невыгодные курсы.

- Если меняешь крупную сумму до отъезда, используй сервис сравнения курсов разных банков и выбирай лучшее предложение. Позвони в банк и уточни детали.

- Спрашивай о комиссиях и дополнительных сборах до обмена — за границей о комиссиях часто не сообщают.

- Перед поездкой в страну с неизвестной валютой посмотри в интернете, как выглядят купюры и монеты.

Многие российские банки выпускают дополнительные валютные карты к основной рублёвой. Хранить деньги на пластике удобно и безопасно. Если карта потеряется, её можно заблокировать через мобильное приложение или по телефону, а вот утерянным или украденным наличным машем ручкой и прощаемся навсегда.

Как оплачивать картой

При всех очевидных достоинствах пластиковых карт многие туристы опасаются пользоваться ими за границей: комиссии, конвертации, технический овердрафт — всё это звучит жутковато. На самом деле ничего сложного нет. Чтобы обезопасить бюджет, запомни базовые принципы безналичной оплаты.

Если валюта карты и валюта страны совпадают, дополнительных списаний не будет. В этом случае никаких комиссий, конвертаций и прочих сложностей. Например: у тебя евровая карта Mastercard во Франции или долларовая Mastercard или Visa в США. При покупке во французском супермаркете по евровой карте расчёт будет один к одному. То же самое при оплате долларовой картой в США. Валюта карты соответствует валюте страны – финансовых потерь, даже самых минимальных, не будет.

Если валюта карты и валюта страны не совпадают, то комиссия составит 3%. Такая небольшая комиссия возможна только в случае, если оплачиваешь долларовой картой. В странах с национальной валютой стоит использовать именно долларовую карту. Рассмотрим пример: будучи в Таиланде, ты решил сходить на массаж. Услуга стоит 450 бат.

Если у тебя долларовая карта, списание будет следующим: c начала тайский банк конвертирует цену в батах в доллары по курсу платёжной системы. За эту операцию надо будет заплатить комиссию — трансграничный платеж в пределах 3% от суммы. Если за 100 батов дают 3,12 доллара, то 450 батов — это примерно 14,06 долларов. Прибавляем комиссию, получается 14,48 долларов. Итог: одна конвертация, одна комиссия, минимальные потери. Единственное, за что пришлось заплатить дополнительно — комиссия за трансграничный платёж.

Если карта рублёвая, то можешь потерять до 7% от суммы. Основная валюта межбанковского взаиморасчёта — доллары, поэтому баты сначала переведутся в них. Как и в первом случае, к этой сумме прибавится комиссия платёжной системы. Получаем те же 14,48 долларов. Поскольку карта рублёвая, 14,48 долларов нужно перевести ещё и в рубли. Курс продажи доллара у вашего банка на момент операции 58 рублей. Получаем 839 рублей 84 копейки.

Если в операции участвует три разных валюты, деньги конвертируются дважды. На разнице курсов можно потерять до 7% от суммы.

То же самое произойдет, если оплачиваешь евровой картой.

Cтоит ли пользоваться сервисом DCC

Сервис мгновенной конвертации Dynamic Currency Conversion (DCC) используют в популярных туристических странах. Терминал сразу предъявит тебе счёт в рублях, обнаружив, что карта была выпущена в России. На первый взгляд, удобно. Но DCC коварен и работает очень хитро. Сначала тайский банк переведет баты в рубли и начислит комиссию за использование сервиса, затем он отправит запрос платёжной системе. Платёжная система переведёт рубли в доллары и прибавит комиссию за обмен. В итоге, твой банк получит счёт в долларах, конвертирует их в рубли по курсу продажи и только потом спишет. Итог: три конвертации, две комиссии, потери до 10% от суммы покупки.

Что ещё помнить при оплате валютной картой

Предположим, ты купил в Риме духи за 100 евро и заплатил рублёвой картой. На момент покупки евро стоил 70 рублей. По прикидкам, с карты должно списаться 7000. Через некоторое время — упс, с карты списали 7100 рублей. Почему?

Безналичная оплата работает так: ты пробиваешь покупку, и кажется, что деньги ушли со счёта, но на самом деле они не списываются сразу, а лишь «замораживаются». Это называется авторизацией. Окончательное списание или транзакция происходит в течение 5–7 дней с момента операции. За это время курс мог поменяться как в большую, так и в меньшую сторону.

Если списали 7 100 рублей, значит, евро на момент списания стоил 71 рубль. А вот если бы курс упал, и евро стоил бы 69 рублей, то с карты списали бы 6900 рублей.

Есть валютная карта, пополнен баланс, и тут пришёл час расплатиться картой в поездке. Терминал выдаёт ошибку и не проводит оплату.

Ты проверяешь мобильное приложение: карта активна, деньги на ней есть. Но терминал упорно её не принимает. Что не так-то? Банкоматы и терминалы сверяют пин-код, который ты ввёл, с пин-кодом, заданным при онлайн-активации. Но есть и офлайн-пинкод. Если до выезда за границу ты не пользовался валютной картой, то пинкод на неё не записан, поэтому и возникает ошибка. Чтобы не попасть в такую ситуацию, проведи пару операций с картой до отъезда. Самое элементарное — запрос баланса. Для надёжности запроси баланс дважды. Офлайн-пинкод запишется на карту, и проблем не возникнет.

Как снимать валюту в банкомате

Подходишь к банкомату за границей, вставляешь карту, выбираешь нужную сумму, и он отказывается её выдавать. Проверяешь баланс, нужная сумма есть на счёте, повторяешь операцию, но вновь не можешь получить наличные. Почему?

Если карта исправна, но банкомат отказывается выполнить операцию, это может означать превышение лимита на снятие. Лимиты зависят от типа карты и условий тарифа и могут устанавливаться как банком-эмитентом, так и банком-эквайером. Эмитент выпустил карту, эквайер обслуживает терминал или банкомат.

Например, по условиям своего тарифа я могу снять 300 000 рублей (~4300 евро) за одну операцию в своём банке. Однако мой банк ограничил снятие в сторонних банкоматах. В них за одну операцию я могу снять не более 10 000 рублей (~140 евро). Плюс банк-эквайер может установить своё ограничение на выдачу денег по чужим картам. Если он ограничил снятие сотней евро, то снять максимально допустимый лимит своего банка не получится — больше 100 евро за операцию я не получу.

Перед отъездом лучше уточнить в банке все детали своего тарифа по карте, комиссии и лимиты.

Вопрос: а стоит ли снимать наличные за границей? Cкорее нет. Безналичная оплата определённо выигрывает. За снятие денег в банкомате придётся заплатить комиссию местного банка за обслуживание. Возможно, в банке она тоже будет — зависит от условий тарифа. Не забывай и про конвертацию, в случае если валюта снятия не совпадает с валютой счета.

Например, при снятии чешских крон с рублёвой карты кроны переведутся в доллары, а затем в рубли. Двойная конвертация и две-три комиссии. Потери до 15-20% — рискованно и невыгодно.

Памятка по финансовой грамотности в поездке

- Оформи валютную карту. Выбирай дебетовые карты с кешбэком: потери на конвертации и комиссиях частично вернутся.

- В России можно сделать валютные карты Visa или Mastercard. У Visa валютой межбанковского расчета является доллар, у Mastercard — доллар и евро.

- Перед отъездом дважды запроси баланс валютной карты в любом банкомате. Это нужно для записи офлайн-пинкода и корректной работы карты в заграничных банкоматах и терминалах.

- Уточни детали тарифа, комиссии и лимиты по своей карте.

- В еврозоне лучше расплачиваться евровой картой. В долларовой зоне и странах с национальной валютой, будь то тайский бат, чешская крона или белорусский рубль — долларовой.

- Будь готов к корректировке суммы. В момент оплаты деньги замораживаются на карте по курсу на день покупки, списание происходит в течение 5-7 дней. За это время курс может поменяться и сумма списания будет скорректирована.

- Рублёвая карта после валютных операций может уйти в минус — технический овердрафт. Это происходит, если курс продажи банка вырос на момент списания и сумма покупки превысила баланс.

- Всегда оплачивай покупки в местной валюте. Если предлагают DCC и счёт в рублях, отказывайся. С сервисом DCC ты потеряешь деньги на тройной конвертации и двух комиссиях.

- Оплачивай покупки и услуги картой. Снимай деньги в банкомате только в крайнем случае.

Подпишись на обновления блога, и мы откроем для тебя целый мир вдохновляющих путешествий, тревел-лайфхаков и небанальных направлений на все случаи и для любых компаний.

Автор статьи

Читайте также: