Является ли банковская карта ценной бумагой

Обновлено: 19.04.2024

Ценная бумага — документ, обладающий формальными признаками и предоставляющий его владельцу определённые права. В нашей стране их функционирование определяется следующими актами:

На основе данных актов решают, что относится к ценным бумагам, на какие группы они делятся и так далее.

Помимо основных актов, существуют и дополнительные, такие как Положения ЦБ РФ, регулирующие различные аспекты рынка ценных бумаг.

Классификация ценных бумаг

Ценные бумаги можно разделить по правам, которые они дают владельцу, по базовым активам и иным признакам. Выделим основные группы.

Природа базового актива

Различают долевые, долговые и производные ценные бумаги.

Долевая ценная бумага удостоверяет собственность её владельца на часть капитала компании, а также даёт ему право участвовать в управлении в соответствии с величиной доли. Акции выпускаются в публичный доступ в ходе процедуры эмиссии. Владельцам акций компания-эмитент может выплачивать часть доходов в форме дивидендов, но эти выплаты во многих случаях носят добровольный характер.

Долговая ценная бумага представляет собой обязательство эмитента выплатить сумму долга её владельцу в определённый срок. Самый распространённый представитель данного типа — облигация. Их владельцы получают доход в форме процентов или в виде разницы между величиной номинала и ценой покупки — дисконт.

Ещё одна разновидность данных инструментов — депозитарная расписка, удостоверяющая право собственности на акции и облигации иностранных эмитентов.

Производная ценная бумага — дериватив — срочный инструмент, цена которого зависит от стоимости базового актива. Таким активом могут быть другие ценные бумаги, сырьё, биржевые индексы и так далее. Различают четыре их разновидности: форварды, фьючерсы, свопы и опционы. Именно производные инструменты доминируют на мировом фондовом рынке: в первом полугодии 2019 года объём сделок только по внебиржевым деривативам составил более 640 трлн долл.

Место обращения

Различают биржевые и внебиржевые ценные бумаги. К участию в торгах допускаются акции, облигации, депозитарные расписки, фьючерсы, опционы и прочие. Чеки и иные ценные бумаги индивидуализированного характера — нет.

Также перед допуском на биржу ценная бумага должна пройти процедуру листинга. Что значат для инвесторов прошедшие листинг ценные бумаги? Они удостоверяют, что биржа проверила качество компании-эмитента и оно её устроило.

В нашей стране биржевые ценные бумаги обращаются на Московской бирже. На начало июня 2020 года в Котировальном списке биржи находились 924 бумаги 205 эмитентов. В мае объём торгов по ним на фондовом рынке превысил 3,8 трлн руб. На облигации пришлось 2,2 трлн руб., а остальное — на акции и иные долевые ценные бумаги. Для сравнения, объём торгов деривативами составил 7,6 трлн руб., свыше 95% из которых пришлось на фьючерсы, а на опционы менее 5%.

Тип владельца

Выделяют две разновидности ценных бумаг: именные и на предъявителя. Именные включают идентификационные данные владельца, а собственником предъявительской бумаги является по факту её владелец.

Существуют и иные классификации: по отечественным и иностранным эмитентам, эмиссионные и неэмиссионные и прочие.

Общей тенденцией по всем вышеперечисленным инструментам является их перевод в электронный формат и ликвидация бумажных номиналов. Так, принятый 27 декабря 2018 г. ФЗ № 514 заменил бумажные сертификаты собственника по эмиссионным ценным бумагам записями в электронной форме.

Характеристики ценных бумаг

Разберём особенности финансовых инструментов более подробно.

Акции — это, пожалуй, наиболее известные ценные бумаги. Хотя существует много их разновидностей, но для операций на фондовом рынке рекомендуются те, которые:

- ликвидны (их легко купить и продать);

- выпущены надёжными компаниями;

- прошли процедуру листинга (допуска к биржевым торгам).

На бирже котируются как обыкновенные акции (АО), так и привилегированные (префы, АП). Что дают эти ценные бумаги? АО — право голоса в управлении, сообразно с их количеством. Владельцы АП лишены такого права, но им гарантирована первоочередная выплата дивидендов по акциям. Впрочем, дивиденды могут получать и владельцы АО, но такая выплата носит добровольный характер со стороны компании-эмитента.

Облигации — долговые ценные бумаги разного качества. Обычно им присваивается рейтинг специальными рейтинговыми агентствами. По качеству можно выделить несколько типов облигаций;

-

Государственные (ОФЗ). Риск по ним минимален, но доходность может быть меньше уровня банковских депозитов.

Далее идут облигации менее надёжных компаний, компенсирующих риск повышенной доходностью. По всем облигациям, кроме дисконтных, регулярно выплачиваются проценты на обязательной основе — купонные выплаты. По характеру получения дохода облигации схожи с банковскими депозитами, но ими можно торговать на рынке, извлекая выгоду от изменений курсов. В целом, облигации считаются более устойчивыми ценными бумагами, благодаря купонам и долговой природе, но они не обладают таким потенциалом роста, как акции.

Депозитарные расписки применяются для выхода на иностранный рынок отечественных эмитентов. Торги депозитарными расписками многих крупных российских компаний ведутся на американских, азиатских и европейских биржах. Чем отличаются данные ценные бумаги — их зарубежная форма обращения влечёт дополнительные валютные риски.

Фьючерс — договор купли-продажи базового актива в будущем, который становится доступен в текущий момент времени после внесения наличными от 1 до 10% его цены.

Опционы дают возможность продать или купить базовый актив в будущем по заранее оговорённой цене исполнения — цена страйк. В первом варианте опцион называют пут (put), во втором — колл (call). Стоимость опциона — премия — зависит от волатильности курсов, сроков, отличия текущей цены от цены страйк.

Помимо спекуляций, фьючерсы и опционы дают возможность страховать стоимость базового актива (хеджировать) благодаря их срочной природе сделок.

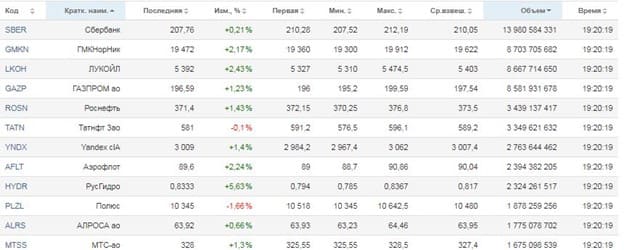

С основными показателями вышеперечисленных биржевых ценных бумаг можно ознакомиться на странице «Котировки» раздела «Частным инвесторам» Московской биржи.

Для более глубокого изучения конкретной ценной бумаги нужно кликнуть по её наименованию.

При анализе данных показателей торгующие биржевыми инструментами трейдеры обращают внимание на:

- волатильность — разброс значений цен на актив;

- спред — разницу цен покупки и продажи;

- объём сделок;

- текущую рыночную ситуацию и перспективы её развития;

- действия государственных регуляторов;

- состояние конкретного эмитента.

Эти и другие индикаторы влияют на их стратегии:

-

короткая продажа (short) — игра на понижение, когда трейдер продаёт взятую взаймы у брокера ценную бумагу, чтобы потом выкупить её дешевле;

Также существуют чеки, сберегательные сертификаты, векселя и закладные.

Чек — распоряжение чекодателя банку уплатить определённую сумму.

Вексель — обязательство векселедателя выплатить в оговорённый срок векселедержателю определённую сумму.

Сберегательный сертификат — документ, удостоверяющий факт внесения его владельцем определённой суммы в банк.

Закладная — именной документ, удостоверяющий право на получение его владельцем обязательства, обеспеченного находящимся в ипотеке объектом.

Данные ценные бумаги представляют второстепенный интерес для трейдеров, хотя информация, к примеру, о непогашенном эмитентом векселе может значительно повлиять и на биржевые котировки его акций.

В чём значение ценных бумаг для инвесторов? Они многообразны и поэтому позволяют реализовывать торговые стратегии на любой вкус. Для начала торгов необходимо открыть брокерский счёт, с помощью которого можно оперировать российскими и зарубежными ценными бумагами.

Банковская карта-это документ или имущество?

Все что касается юриспруденции, новые законы, нормативы, подзаконные акты связанные как с обычной жизнью, так и напрямую касающиеся путешественников

Банковская карта-это документ или имущество?

Селия С » 16 мар 2012, 22:41

Вот, мучает меня вопрос, банковская платежная карта, это что? С юридической кочки зрения? Мне сдаётся что это таки документ - привязанный к счету субъекта финансовых правоотношений.

Коллеги, выручите инфой, желательно со ссылкой на законодательство?

senator » 16 мар 2012, 23:00

С понятием "документ" тоже не все однозначно.

"Согласно Федеральному закону "Об информации, информатизации и защите информации" документ - это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Названные в определениях признаки документа предполагают:

наличие информации, смыслового содержания;

стабильную вещественную (материальную) форму, обеспечивающую долговременное использование и хранение документа;

функциональную предназначенность для передачи информации в пространстве и времени, т.е. для использования в социальных коммуникационных каналах. "

Shwed » 16 мар 2012, 23:02

Селия С » 16 мар 2012, 23:06

Если инструмент - то с точки зрения правоотношений - это имущество? Есть ли в финансовых правоотношениях понятие инструмент, применяемое к материальным объектам?

senator » 16 мар 2012, 23:07

". Материальную составляющую документа определяет носитель информации (материальный носитель) - материальный объект, специально созданный человеком и предназначенный для записи, хранения и передачи информации. "

JackD » 16 мар 2012, 23:07

ПОЛОЖЕНИЕ

ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ,

СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

(в ред. Указаний Банка России от 21.09.2006 N 1725-У,

от 23.09.2008 N 2073-У, от 15.11.2011 N 2730-У)

Настоящее Положение разработано на основании части второй Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410; N 34, ст. 4025; 1997, N 43, ст. 4903; 1999, N 51, ст. 6228; 2002, N 48, ст. 4737; 2003, N 2, ст. 160, 167, N 13, ст. 1179; N 46 (часть I), ст. 4434; N 52 (часть I), ст. 5034), Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52 (часть I), ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233), Федерального закона "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, 3469; 2001, N 26, ст. 2586; N 33 (часть I), ст. 3424; 2002, N 12, ст. 1093; 2003, N 27 (часть I), ст. 2700; N 50, ст. 4855; N 52 (часть I), ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233), Федерального закона "О валютном регулировании и валютном контроле" (Собрание законодательства Российской Федерации, 2003, N 50, ст. 4859; 2004, N 27, ст. 2711) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 17 декабря 2004 года N 31) устанавливает порядок выдачи на территории Российской Федерации банковских карт (далее - эмиссия банковских карт) кредитными организациями (далее - кредитные организации - эмитенты) и особенности осуществления кредитными организациями операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией, иностранным банком.

(в ред. Указания Банка России от 21.09.2006 N 1725-У).

1.4. На территории Российской Федерации кредитные организации - эмитенты осуществляют эмиссию банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов , предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами (далее - держатели), операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

т.е. это "ключ" к счету. в покойном 23-п было более внятное определение

Банковская карта (карта) - средство для составления расчетных и иных документов, подлежащих оплате за счет клиента.

функцию документа, удостоверяющего личность, карта с фоткой может выполнять. в Норвегии не раз наблюдал как при посадке её предъявляют вместо паспорта или иного документа. Регулирует ли это закон - не знаю. у нас сам, когда в магазе требуют паспорт, предлагаю глянуть на фотку на карте. если кассир не дебилка - прокатывает.

ну и карта собственность банка, не забываем

Ни один фондовый или банковский рынок не может существовать без эмитента. Как инвестору разобраться, какие эмитенты есть на рынке, можно ли у них без рисков приобретать ценные бумаги, расскажем в статье.

Эмитент – это

Эмитент ценных бумаг – это любая организация, выпускающая ценные бумаги. Согласно федеральному закону «О рынке ценных бумаг», эмитент – это юридическое лицо или группа связанных между собой договором лиц. Эмитентами также выступают органы государственной власти и местного самоуправления. От своего имени они несут обязательства перед инвесторами по осуществлению прав, удостоверенных ценной бумагой.

Российские эмитенты – это такие компании, как Лукойл и Газпром. Они являются эмитентами, поскольку котируются на бирже, их акции можно купить, и они также выпускают облигации, т. е. долговые бумаги. Но есть и другие примеры организаций, которые выпускают ценные бумаги: банки, в том числе и центральные банки, коммерческие организации, не являющиеся публичными компаниями, государство и органы муниципальной власти.

Права и обязанности эмитента

Эмитент имеет право:

- осуществлять деятельность на фондовом или банковском рынке, если она не противоречит закону;

- получать прибыль от эмиссии, расходовать её в собственных целях.

Перечень основных обязанностей значительно длиннее. Эмитент должен:

- выполнять требования законодательства по регистрации выпуска;

- контролировать процесс размещения активов;

- предоставлять покупателям права, оговорённые в рамках эмиссии ценных бумаг или в контрактах на банковское обслуживание;

- сделать свою деятельность на фондовом рынке максимально прозрачной для потенциальных инвесторов, что делает обязательным раскрытие огромного объёма информации.

Эти сведения включают в себя финансовую отчетность, данные о событиях, которые могут повлиять на стоимость активов. К ним относятся смена собственника, собрание акционеров, ликвидация предприятия и так далее.

Классификация эмитентов

Эмитентами могут выступать государственные органы власти и любые юридические лица. То есть организация-эмитент – это коммерческая или некоммерческая структура, выпускающая любые виды ценных бумаг.

Государство

Государство-эмитент – это лицо, которое осуществляет выпуск долговых обязательств. Национальные правительства также вынуждены брать в долг. Эти долговые инструменты называются облигациями федерального займа (ОФЗ). Долговые бумаги федеральных правительств, как правило, имеют более высокий рейтинг, чем все остальные ценные бумаги других участников финансовых рынков.

Основными целями выпуска федеральных облигаций являются получение дополнительных средств на развитие страны и выполнение социальных обязательств перед гражданами.

Муниципальные органы власти

Если речь идёт о местных органах власти, которые вынуждены брать кредиты, то происходит эмиссия муниципальных облигаций. Как правило, любое муниципальное образование выпускает бонды с более высоким кредитным рейтингом, чем даже очень надёжное коммерческое предприятие.

Центробанк

Эмитентом денег является Центральный банк. Другие учреждения не осуществляют эмиссию денежных средств. Выпуском валюты (денежных средств) не имеют права заниматься даже крупнейшие коммерческие банки. Компании, частные предприятия, фонды и даже государства – лишь эмитенты на рынке ценных бумаг.

Цели Центробанка – эмиссия платёжных средств для всех желающих, а также поддержание допустимого уровня цен и инфляции с помощью введения в обращение денежных средств в национальную экономику.

Банки

Выпуск коммерческими банками пластиковых карт для клиентов также называется эмиссией. Представители практически всех кредитных учреждений выпускают банковские карты, открывают счета и производят расчётно-кассовое обслуживание клиентов при совершении операций.

Помимо платёжных карт, банк имеет право на выпуск прочих финансовых инструментов. Так, банковское учреждение выпускает следующие активы: векселя, дорожные чеки, депозитные сертификаты, а также акции и облигации. Это делается банками для получения капитала на своё развитие.

Цели коммерческого банка – получение максимальной выручки и прибыли. Поэтому банки выпускают акции и облигации в тех же целях, что и обычные компании.

Векселя – это обычные долговые бумаги, а дорожные чеки служат эквивалентом наличных денег. Депозитный сертификат – ценная бумага, выдаваемая клиенту, которая служит доказательством внесённой им суммы депозита. По окончании срока его действия эмитент сертификата обязан выплатить вкладчику проценты, установленные условиями договора.

Коммерческие организации

Публичные акционерные общества часто становятся эмитентами корпоративных облигаций. Предприятия осуществляют выпуск долговых бумаг для финансирования операционных расходов. Многие компании, особенно сильно закредитованные, финансируют своё расширение, сделки о слиянии и поглощении других предприятий с помощью новых финансовых обязательств. Такими являются не только кредиты, взятые в банках, но и выпуски облигаций. Таким образом, компания-эмитент – это заёмщик, а владельцы облигаций – кредиторы.

Эмиссия акций осуществляется как публичными, так и частными компаниями. Но только акции публичных компаний могут размещаться на фондовых биржах. Как правило, акции считаются более рискованными видами эмиссионных ценных бумаг. У кредиторов, в том числе и владельцев ценных долговых бумаг, обычно есть приоритетное право на получение части средств от продажи активов в случае банкротства предприятия. Как правило, в этом случае эмитенты обязаны возместить держателям облигаций 100% от номинальной стоимости долговых бумаг.

В случае с акциями это не так. Поэтому они и считаются одними из самых рискованных эмиссионных инструментов. Это не вполне справедливо, так как акции крупных эмитентов имеют более низкую волатильность, чем облигации фирм с высокой долговой нагрузкой. Таким образом, даже консервативный инвестор может добавить в свой портфель акции надёжных эмитентов.

Чтобы проверить надёжность акции и снизить вероятность ошибки, целесообразно проверить финансовую отчётность компании-эмитента акций. Начинающим инвесторам стоит провести анализ надёжности потенциальных бумаг, проверив рейтинги эмитентов. При этом неважно, собирается ли инвестор покупать акции или облигации. Информация рейтинговых агентств пригодится как потенциальному владельцу бондов, так и акционеру. Множество крупных корпоративных эмитентов на фондовых рынках имеют кредитные рейтинги от нескольких агентств, что значительно облегчает жизнь инвестору.

Цели выпуска ценных бумаг

Цели выпуска ценных бумаг зависят от их видов, а также эмитентов, их выпустивших. Но основные цели следующие:

- Желание увеличить свой капитал. Иногда это может быть просто создание базового капитала, особенно если речь идёт о компаниях, только проводящих первичное биржевое размещение своих акций. Но иногда целью является увеличение уже имеющегося уставного капитала.

- Привлечение заемных средств, когда нет возможности взять кредиты или когда банковское учреждение может предоставить менее выгодные условия кредитования, чем новый выпуск облигаций.

- Увеличение или снижение объёма прав акционеров.

- Реорганизация предприятия для повышения эффективности или по каким-либо другим причинам.

- Дробление или консолидация активов от прошлых эмиссий.

Виды ценных бумаг

К основным видам ценных бумаг относятся:

- облигации.

- акции,

- платёжные карты,

- векселя,

- дорожные чеки,

- депозитные сертификаты.

Выбрать наиболее подходящее можно, проанализировав преимущества и оценив риски каждой бумаги.

Отчёт эмитента, какую информацию раскрывают

Необходимость регулярного раскрытия информации по итогам своей деятельности – одна из основных обязанностей эмитента по отношению к покупателю. Все отчёты, которые обязана публиковать организация-эмитент, прописаны нормами законодательства. Они обязательны к реализации как государственными, так и частными учреждениями, включая частные и публичные компании. К обязательно разглашаемой информации принадлежат квартальные и годовые отчёты. Также нужно указывать информацию о важных событиях, от которых зависит цена на ценные бумаги. К таким событиям, к примеру, относятся объявление об организации общего собрания акционеров, приостановление деятельности какого-либо филиала организации, реструктуризация, судебные процессы, сведения о дивидендах, программах выкупа акций и др.

Раскрытие сведений обязательно, потому что даёт возможность инвесторам принять взвешенное решение относительно вложения своего капитала в ценные бумаги учреждения-эмитента. Компании с хорошей репутацией сами заинтересованы в раскрытии точных данных о своей деятельности, поскольку эти сведения привлекательны для потенциальных вкладчиков.

Что такое страна-эмитент

К выпуску ценных бумаг прибегают не только публичные компании и фонды, но и государственные органы власти (федеральные, региональные и местные), коммерческие банки, центробанки и частные предприятия.

Страна-эмитент – это государство, выпускающее долговые обязательства. При этом государство считается крупнейшим эмитентом.

Выводы

Эмитенты – разные организации и государственные структуры, которые заинтересованы в привлечении капитала. Эмитент – важнейший участник экономического процесса во всех странах. Ни один фондовый или банковский рынок не может существовать без него. Выпускают огромное число разновидностей ценных бумаг. Среди них есть как более рискованные бумаги, так и менее рискованные. К их выбору нужно подходить осознанно, чтобы не потерять свой капитал, а приумножить его.

Популярные вопросы

Эмитент – это кредитное учреждение, выпустившее дебетовую либо кредитную банковскую карту. Если эмитентом отказано, это значит, что данная операция по карте невозможна по разным причинам. Например, клиент может превысить максимально допустимую сумму перевода с карты. Она также может быть заблокирована, могут возникнуть технические сбои.

Для этого, как правило, достаточно знать только ISIN акции. Данную информацию можно получить на сайте биржи, где котируется ценная бумага, или с помощью торгового терминала, например, Bloomberg.

Рейтинг или кредитный рейтинг— экспертное мнение агентств о платёжеспособности эмитента. Им может быть как государство, так и компания. Чем выше рейтинг, тем ниже вероятность дефолта – неисполнения эмитентом своих обязательств.

Депозитарий — незаметный работник на биржевой ниве, труд его для большинства инвесторов остается «за кадром». Но в случае возникновения споров о том, кому принадлежит актив, последнее слово будет именно за ним.

Какие ваши доказательства?

Откуда он узнает правду? Посмотрит ваши счета депо, где учтены все сделки купли-продажи и активы.

Счет депо

— это счет, который открывает инвестор в депозитарии брокера для подтверждения права собственности на ценные бумаги, осуществления биржевой торговли и учета активов.

Такой счет депозитарий заводит одновременно с брокерским. Без депо торговать инвестор просто не сможет. И в нем методично отражается вся информация об имуществе инвестора.

Как работает депозитарий

Депозитарий — профессиональный участник рынка ценных бумаг, лицензию ему выдает Банк России, регулятор же контролирует его деятельность. Такие компании по закону должны отвечать ряду требований, в том числе их штат должен состоять минимум из пяти сотрудников, имеющих специальные аттестаты ЦБ. Кроме того, у организации, ведущей учет активов, должно быть не менее 15 млн рублей собственных средств на счете.

По сути, депозитарий похож на банк, однако занимается учетом ценных бумаг, а не денег. Это компании с мощными серверами и большими базами данных, поскольку большинство сделок совершаются в электронном виде. Вся информация в нем в виде цифровых кодов. Депозитарий хранит информацию о сделках и фиксирует переход прав на активы от одного инвестора к другому. Инвестор в любой момент может обратиться в эту компанию, запросить информацию о своих активах и подтвердить, что он действительно владеет ценными бумагами, а также узнать обо всех операциях по счету депо.

На фондовом рынке можно то… на фондовом рынке можно это. а он зарабатывает на фондовом рынке… Да что это такое — фондовый рынок?

При покупке или продаже ценных бумаг депозитарий обновляет информацию о владельцах в своем реестре. И другие функции депозитария:

- Посредническая. Отвечает за взаимодействие между компанией, выпустившей ценные бумаги (то есть эмитентом), и инвестором (то есть депонентом) при начислении купонов и дивидендов. Сначала эмитент перечисляет деньги по купонам и дивидендам в центральный депозитарий, после они уходят в депозитарий брокера, а затем поступают на брокерский или банковский счет инвестора — в зависимости от условий договора.

- Налоговая. Именно депозитарий считает и списывает налоги с дивидендов и купонов по иностранным ценным бумагам.

- Представительская. Инвестор может участвовать в собраниях акционеров компаний через депозитарий. Чтобы проголосовать за то или иное решение, нужно заполнить бюллетень и передать его через брокера.

- Организационная. С помощью депозитария компания может обратиться к инвесторам, чтобы совершить байбэк — обратный выкуп акций.

- Контрольная. Депозитарий занимается учетом имущества паевых инвестиционных фондов, контролирует работу управляющей компании ПИФа, а также рассчитывает стоимость чистых активов и паев.

Существует несколько видов депозитариев.

- Централизованный депозитарий — «самый главный из всех депозитариев». Он контролирует работу частных компаний и получает от них всю имеющуюся информацию. В России функцию централизованного депозитария выполняет Национальный расчетный депозитарий (НРД), принадлежащий Мосбирже. Ему подчиняются нижестоящие депозитарии. НРД сверяет данные о сделках, которые они проводят. В Национальном расчетном депозитарии копится и обрабатывается вся информация о сделках: клиент оставляет заявку на приобретение активов той или иной компании у брокера. Компания создает заявку, биржа ее одобряет. Сделка завершается, и по окончании торговой сессии всю информацию о купленных и проданных активах проверяет Национальный клиринговый центр. Если у него никаких вопросов по сделке не остается, информация о новых владельцах ценных бумаг поступает в НРД.

- Брокерский депозитарий сотрудничает с частными инвесторами, банками и брокерами. Он занимается хранением активов, учетом прав на ценные бумаги и контролем расчетных систем при заключении контрактов.

- Кастодиальный обслуживает индивидуальных клиентов, при необходимости выдает кредит для заключения сделки.

- Специализированный депозитарий, помимо прочего учета активов, занимается учетом имущества паевых инвестиционных фондов, контролирует работу управляющей компании ПИФа, а также рассчитывает стоимость чистых активов и паев.

Как депозитарии работают в США?

Свои депозитарии есть в каждой стране, где хоть мало-мальски развит или развивается национальный фондовый рынок. У самого крупного — американского рынка — национальным депозитарием является Депозитарная трастовая и клиринговая корпорация США (Depository Trust & Clearing Corporation, DTCC). Как и в России, депозитарии в Соединенных Штатах обеспечивают безопасность хранения ценных бумаг и упрощают их учет. В США они делятся на две категории: одна занимается только хранением активов и прав на них (custody, в России их еще называют «кастодианы»). А вторая в дополнение к этой функции проводит расчеты между участниками рынка. В отличие от российского рынка, где в основном брокерские компании создают депозитарии, на американском рынке депозитарии создают в основном банки-кастодианы.

Сколько депозитариев есть в России?

Были ли прецеденты с потерей реестров?

Если Банк России аннулирует лицензию брокерской компании, параллельно с этим перестает оказывать свои услуги и депозитарий. Для таких случаев существует определенный алгоритм действий:

Зачастую такие изменения не несут угрозы для активов инвесторов. Но на практике порой происходят неприятные ситуации: банкротство «Энергокапитала», «Юниаструма», «Московского фондового центра» привело к тому, что их клиенты потеряли активы. Выяснилось, что их выводили по черным схемам.

Подстраховать себя можно, если внимательно выбирать брокера и депозитарий.

Здесь нужно учитывать:

- с какого года существует компания;

- когда фирма получила лицензию Центробанка;

- входит ли компания в списки лучших.

Как вариант, можно выбрать компанию, близкую к государственной. Им Центробанк поможет даже в самой тяжелой ситуации.

Вложили деньги в первые акции, получили прибыль, и через некоторое время вас стал мучить неприятный вопрос: «А не случится ли что-нибудь с деньгами?» Выясняем, какие страховки есть у инвестора.

За что платит инвестор?

Комиссия депозитария берется за учет ценных бумаг: за то, что вносит сведения о приобретении нового актива или его продаже в свой реестр, а также берет некоторую сумму за хранение активов.

Сколько стоит та или иная услуга депозитария, можно узнать на сайте организации или у брокера.

Тарифы депозитария отличаются от компании к компании. Например, у одного и того же депозитария за хранение и учет российских ценных бумаг нужно платить ежегодно 0,01%, а за иностранные — 0,002% от их стоимости в месяц.

Компании, которые имеют и брокерскую, и депозитарную лицензии, зачастую объединяют свои комиссии в одну и могут удерживать с клиента, например, 0,3% за сделки.

Списываются комиссии тоже по-разному: у одного депозитария деньги могут вычитаться ежемесячно, а у другого — ежедневно.

В отдельных случаях депозитарий может отменить некоторые комиссии — например, для привлечения новых клиентов. Некоторые отказываются от отдельных категорий комиссий полностью. Такое решение приняли из-за того, что на фондовую биржу пришло много частных инвесторов с небольшими суммами на счетах. Им просто было бы невыгодно продавать акцию, например, за 5 000 рублей и платить комиссию в 150 рублей.

Уйти к другому

Инвестор может сменить профессиональный депозитарий, даже если не возникает никаких форс-мажорных обстоятельств с хранилищем. Клиента могут не устроить высокие комиссии, технические проблемы. Однако здесь стоит учитывать, что некоторые брокеры работают исключительно с собственным депозитарием. И в таких случаях поменять депозитарий можно, только если перейти к другому брокеру.

В выборе нового депозитария сориентировать могут рейтинговые агентства. Обычно они оценивают депозитарии по нескольким показателям, чаще — по надежности и по объемам контролируемого имущества.

Например, согласно национальному рейтингу надежности депозитариев от Фонда развития финансовых исследований «Инфраструктурный институт» (ИНФИ), в первом полугодии 2020 года обладателями наивысшего рейтинга «ААА» были: «ВТБ Специализированный депозитарий», Газпромбанк, СДК «Гарант», «Специализированный депозитарий «Инфинитум», «ДК Регион» и Росбанк. В списке лидеров по стоимости контролируемого имущества находились: «Специализированный депозитарий «Инфинитум» , Газпромбанк, СДК «Гарант», «ВТБ Специализированный депозитарий», Объединенный специализированный депозитарий и «РБ Спецдепозитарий».

Как сменить депозитарий?

Клиент может перевести свои ценные бумаги из одного депозитария в другой. В основном на этот шаг инвесторы идут, когда переводят свои акции от одного брокера к другому. Но бывает, что клиента не устраивает обслуживание в своем депозитарии (например, из-за высоких комиссий) или у его «родного» депозитария отобрали лицензию.

Это платная услуга, за которую придется заплатить сразу несколько комиссий.

- Депозитарий, где хранится информация о сделках и права на ценные бумаги, информация о ценных бумагах, берет комиссию в размере около 1 000 рублей за поручение о переводе ценной бумаги одного эмитента в другой депозитарий.

- НРД списывает около 100 рублей за перерегистрацию каждого актива. Если меняется информация о владении иностранной ценной бумагой, придется заплатить 500 рублей.

- Депозитарий или брокер, к которому переводятся активы, тоже может взимать комиссию, однако ее может и не быть. Стоимость приема каждого актива на счет депо составляет еще примерно 70 рублей.

Для перевода активов нужно знать реквизиты «родного» депозитария и того, куда вы планируете перевести ценные бумаги, а также реквизиты счета депо. Эту информацию может предоставить брокер. Он даст реквизиты своего депозитария в НРД.

Далее нужно связаться с реестродержателем, который предоставляет комплекс услуг по ведению реестра владельцев ценных бумаг, и заполнить заявление на перевод активов.

Еще одно заявление предстоит заполнить у брокера. Там потребуется указать номер счета депозитария у реестродержателя и номер госрегистрации ценных бумаг, а также предъявить заявление, обращенное в компанию реестродержателя.

Далее НРД должен будет верифицировать инвестора и происхождение его ценных бумаг. Затем вся информация поступит в тот депозитарий ценных бумаг, который выбрал инвестор.

Когда надо менять депозитарий?

Обычно инвесторы меняют депозитарии еще реже, чем брокера, но есть пара ситуаций, когда этого партнера поменять надо:

- если предыдущий объявил о прекращении своей работы и его лицензия приостановлена;

- если обанкротился брокер, которому принадлежал депозитарий.

В обоих этих случаях можно перевести свои активы в другой депозитарий и продолжить инвестировать. А с выбором можно сориентироваться с «Мастером подбора брокера» Банки.ру.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Могут ли ценные бумаги выступать в качестве обеспечения для заёмщика по кредиту?

Достаточно часто инвесторы задаются вопросом: «Какие права и преимущества предоставляют ценные бумаги?». Сейчас очень много написано про возможности владельцев ценных бумаг. Каждая уважающая себя финансовая компания старается информировать своих клиентов о том, как можно распорядиться ценными бумагами, куда инвестировать и как это сделать. Всё зависит, конечно, от ваших целей и средств, которыми вы располагаете.

В этой статье мне хотелось бы затронуть иную сторону ценных бумаг, связанную не с инвестициями, а с использованием ценных бумаг как финансовых инструментов в личных целях.

Давайте разбираться. Любая ценная бумага, как и некий актив, будь то недвижимость или, скажем, автомобиль, является объектом гражданских прав (статья 128 ГК РФ). И в этом смысле она может участвовать в различных сферах гражданского оборота, не связанных с инвестициями. Рассмотрим, например, кредит.

Слово «кредит» мы встречаем каждый день, видим рекламу по телевизору, в метро и в журналах. Эта финансовая услуга стала частью жизни людей. Но не все знают, что в качестве обеспечения обязательств по выданному банком кредиту могут выступать ценные бумаги, как и более привычные вещи, такие как автомобиль или квартира.

В качестве обеспечения исполнения обязательств гражданское законодательство в России предусматривает несколько способов: неустойку, залог, поручительство, задаток и другие (статья 329 ГК РФ). Применительно к ценным бумагам из указанных способов можно рассматривать только залог.

Итак, вы планируете взять кредит в банке, обратились с заявлением, и банк задаёт вам вполне ожидаемый вопрос: «Чем вы можете обеспечить свои обязательства по кредиту? Имеете ли вы в собственности автомобиль или какое-то другое имущество?» На такой вопрос вы можете смело ответить: «У меня есть ценные бумаги». Конечно, у банка возникнут вопросы по качеству ваших ценных бумаг, их стоимости, ликвидности и так далее, это вопросы, которые придётся с банком урегулировать. Но, в целом, проблем возникнуть не должно. Текущую цену большинства ценных бумаг не составит проблем определить как вам, так и специалистам банка.

После того, как банк одобрит кредит, он потребует осуществить залог принадлежащих вам ценных бумаг. Общие положения о залоге на сегодняшний день регулируются параграфом 3 главы 23 Гражданского кодекса Российской Федерации. Однако в статье 358.16 ГК РФ законодатель выделяет залог ценных бумаг в качестве отдельного вида (применяется дополнительно к общим положениям).

Так, в соответствии с указанной статьёй, «залог документарной ценной бумаги возникает с момента передачи её залогодержателю, если иное не установлено законом или договором. Залог бездокументарной ценной бумаги возникает с момента внесения записи о залоге по счёту, на котором учитываются права владельца бездокументарных ценных бумаг, или в случаях, установленных законом, по счёту иного лица, если законом или договором не установлено, что залог возникает позднее».

Что это означает на практике?

Всё очень просто. Если говорить о бездокументарных ценных бумагах, то вы оформляете договор залога с банком, в котором указываете, что ваши ценные бумаги выступают в качестве обеспечения исполнения обязательств по кредитному договору, идёте в депозитарий, который осуществляет учёт ваших прав на ценные бумаги, или организацию, осуществляющую деятельность по ведению реестра владельцев ценных бумаг, и подаёте поручение на обременение ценных бумаг залогом. Предоставляете соответствующую выписку в банк и пользуетесь кредитом. Когда срок вашего кредита закончится, и он будет полностью погашен, вы идёте в ту же организацию (депозитарий), представляете документы и снимаете залог с ценных бумаг. В целом, процедура достаточно простая.

В законодательстве предусмотрены и отдельные положения закона об осуществлении прав владельца, удостоверенных заложенной ценной бумагой. Так, в соответствии со статьей 358.17 ГК РФ договор залога, заключённый между вами и банком, может содержать одно из положений:

- все свои действия по осуществлению прав по ценным бумагам вы будете обязаны согласовывать с банком;

- все права по заложенным ценным бумагам, кроме права на получение дохода, принадлежат банку;

- все права, в том числе право на получение дохода, принадлежат банку.

В последнем случае все доходы, полученные банком по заложенным ценным бумагам, должны засчитываться в счёт погашения обязательств по кредитному договору. Будьте бдительны и обращайте внимание на подобные положения договора.

Законодательство в России знает и специальные виды использования ценных бумаг в качестве способа обеспечения исполнения обязательств. Так, статья 3 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» прямо указывает на возможность предоставления ценных бумаг клиента в качестве способа обеспечения обязательств клиента перед брокером по маржинальным сделкам.

Необходимо отметить, что не все банки позволяют получать кредит под залог ценных бумаг, и заставить их нельзя. Заключение кредитного договора в России осуществляется по усмотрению сторон. Но, если такая возможность в банке предусмотрена, как правило, процедура не вызывает никаких трудностей, во всяком случае не больше, чем получение кредита под залог другого имущества.

Подписывайтесь на Открытый журнал , чтобы не пропустить новые публикации на канале!

Автор статьи

Читайте также: