Банком может быть выдан беспроцентный кредит

Обновлено: 22.04.2024

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

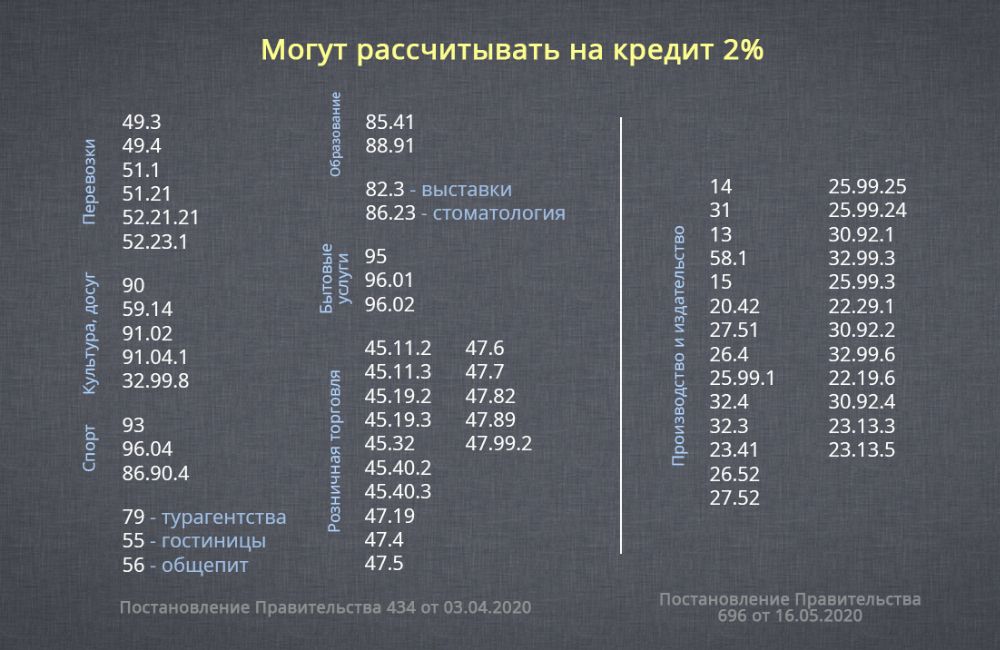

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Поможем успешно пройти тест. Знакомы с особенностями сдачи тестов онлайн в Системах дистанционного обучения (СДО) более 50 ВУЗов. При необходимости проходим систему идентификации, прокторинга, а также можем подключиться к вашему компьютеру удаленно, если ваш вуз требует видеофиксацию во время тестирования.

Закажите решение теста для вашего вуза за 470 рублей прямо сейчас. Решим в течение дня.

Если в кредитном договоре не указан срок возврата суммы полученного кредита, то …

кредитный договор является недействительным

сумма кредита по кредитному договору должна быть возвращена в течение 30 дней со дня предъявления Банком требования, если иное не предусмотрено договором

сумма кредита по кредитному договору должна быть возвращена в течение 10 дней со дня предъявления Банком требования, если иное не предусмотрено договором

Банк России может быть ликвидирован на основании

закона о поправке к Конституции РФ

постановления Правительства РФ

указа Президента РФ

решения профильного комитета Государственной Думы

Основными источниками правового регулирования расчетов на территории РФ являются

Налоговый кодекс РФ

Бюджетный кодекс РФ

Конституция РФ

Трудовой кодекс РФ

Гражданский кодекс РФ

Банк заключил несколько договоров купли-продажи своих акций до регистрации решения о выпуске ценных бумаг. Данные действия банка

могут быть согласованы с территориальным учреждением Банка России

не противоречат нормам Федерального закона «О рынке ценных бумаг»

являются незаконными

являются мерой по финансовому оздоровлению

Банк России является …

главным банком Российской Федерации

филиалом Мирового банка

вторым главным банком России после Сбербанка

главным банком Москвы

К специфическим принципам банковского права относят

сочетание государственного управления банковской системой и самоуправления

свободу экономической деятельности

двухуровневое построение банковской системы

неприкосновенность собственности

сохранение банковской тайны

Кредитная организация может быть ликвидирована по следующим из перечисленных основаниям

по решению суда

в результате присоединения

вследствие признания ее несостоятельной (банкротом)

по решению учредителей

по решению Банка России

К банковским сделкам не относится

выдача поручительств за третьих лиц

изменение структуры активов и пассивов

приобретение права требования от третьих лиц

доверительное управление денежными средствами

Высшим органом управления кредитной организации является

общее собрание участников или акционеров

Совет директоров

попечительский совет

Правление

Следственные органы могут получать сведения, составляющие банковскую тайну, при наличии

заявления клиентов банка

возбужденного уголовного дела

ходатайства судебного пристава

факта отзыва лицензии на осуществление банковских операций

Банком может быть выдан беспроцентный кредит

нет, не может

да, может

Банком может быть выдан беспроцентный кредит.

да, может

нет, не может

Форма договора залога

простая письменная

устанавливается соглашением сторон

устная

нотариально удостоверенная

Предметом договора ипотеки являются

личные неимущественные права

объекты недвижимости

права требования

государственные ценные бумаги

Банковская система Российской Федерации является

одноуровневой

пятиуровневой

трехуровневой

четырехуровневой

двухуровневой

Как прокредитуют бизнес

О том, что власти ведут со Сбербанком и ВТБ переговоры о предоставлении кредитов на выплату зарплат под 0%, заявил первый вице-премьер Андрей Белоусов. «Это неотложные кредиты на выплату заработной платы. Под субсидированием процентных ставок в предельном случае до 0% и с высоким гарантийным покрытием, потому что мы хорошо понимаем, что у малого бизнеса никаких залогов нет сейчас», — сказал он.

27 марта Центральный банк сообщил, что направит до 150 млрд руб. на поддержку кредитования малых и средних предпринимателей, необходимую для выплат зарплат без задержек. ЦБ будет выдавать банкам кредиты под 4% на один год, ставка не должна будет превышать установленного программой уровня в течение первых шести месяцев. ЦБ отметил, что участвовать в программе смогут только кредитные организации с высоким рейтингом (не ниже «АА (RU)» по классификации рейтингового агентства АКРА), банкам с рейтингами ниже потребуется поручительство корпорации МСП.

Ассоциация банков России отмечала, что из-за установленных ЦБ ограничений в программе смогут участвовать восемь госбанков, один частный банк и 22 банка с иностранным капиталом. Но лишь единицы из них работают в сегменте малого и среднего предпринимательства, говорится в письме (есть у РБК) главы ассоциации Георгия Лунтовского председателю ЦБ Эльвире Набиуллиной. Эта ситуация может привести к «усугублению проблемы зарплатного рабства» и перетоку клиентов, предупредил Лунтовский. Он попросил понизить порог рейтинга, необходимого для участия в программе, до «А-», тогда в программе смогут участвовать более 20 банков, большая часть из которых активно работает с МСП.

Условия программы ранее не раскрывались. Уровень МРОТ в Москве составляет 20 195 руб. Средняя номинальная зарплата в столице — 88,8 тыс. руб.

Расчета суммы кредита по МРОТ недостаточно, нужно говорить о средней зарплате по отрасли, считает президент «Опоры России» Александр Калинин. «Мы, конечно, будем обсуждать с правительством, чтобы суммы были больше. Конечно, это мало», — сказал он РБК.

«В программе участвуют все банки России, при этом кредитование осуществляет банк-держатель зарплатного проекта предприятия», — пояснили в Сбербанке.

На рынке продовольствия паника. Сможет ли мир избежать голода

Сооснователь DoorDash: отличной идеи недостаточно для создания бизнеса

Иллюзия контроля: что нужно знать о вреде тайм-менеджмента

Как изменились условия покупки ВНЖ за границей из-за санкций: обзор

Как сильно стагфляция может ударить по экономике в 2022 году

Почему Kraft Heinz провалила реструктуризацию: отвечает Джон Коттер

Два кейса, как удерживать работников с помощью stay-интервью

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

Как рассказал зампред правления Сбербанка Анатолий Попов, общий объем программы составит 130 млрд руб., а потенциальный объем кредитования по этой программе в Сбербанке может составить около 5 млрд руб. Кредит можно оформить полностью в электронной форме без посещения банка как предодобренный заем.

В пресс-службе Московского кредитного банка РБК сообщили, что поддерживают инициативу. МКБ оценит возможность запуска программы для своих клиентов, после того как будут озвучены условия участия банков в программе. «ПСБ планирует участвовать в программе по выдаче МСБ субсидируемых кредитов под 0% на выплату зарплаты», — сообщил РБК старший вице-президент ПСБ Александр Чернощекин, добавив, что банк планирует «приступить к кредитованию в ближайшее время». ПСБ уже запустил свой первый пакет мер для поддержки МСБ в текущей ситуации, отменил комиссии по расчетно-кассовому обслуживанию и эквайрингу, ввел кредитные каникулы сроком на три месяца, рассказал Чернощекин.

Механизм выдачи беспроцентных кредитов малому и среднему бизнесу для выплаты зарплат сотрудникам в период пандемии коронавируса и карантинных ограничений пока практически не работает. Об этом заявил бизнес-омбудсмен Борис Титов на пресс-конференции.

По словам Титова, аппараты уполномоченных по защите прав предпринимателей в 29 регионах провели «контрольные закупки» по получению таких кредитов. Предприниматели под наблюдением уполномоченных обратились в отделения 14 банков. Среди последних были как крупнейшие (Сбербанк, ВТБ, Промсвязьбанк, Альфа-банк), так и небольшие, не участвующие в программе субсидирования кредитов под зарплаты (Финсервисбанк, «Агророс», Сибсоцбанк).

Программа выдачи беспроцентных зарплатных кредитов должна была заработать с 8 апреля. Сбербанк и ВТБ начали выдавать их еще в конце марта.

- В результате из 158 заявок от предпринимателей кредиты были выданы шестерым.

- Еще пяти фирмам заявки одобрили, но пока ничего не выдали.

- Отклонены 132 заявки (83%), еще 15 находятся на рассмотрении.

Кредиты были выданы в Сбербанке, Промсвязьбанке, МСП Банке, уточнил Титов.

Почему банки отказывали предпринимателям:

- 28% случаев — компания в этом банке не имеет зарплатного проекта (по словам Титова, такого требования нет в решении правительства о субсидировании беспроцентных кредитов под зарплаты);

- 23% случаев — банки посчитали, что компании не подходят под программу по виду деятельности (то есть работают в отраслях, не признанных наиболее пострадавшими от пандемии);

- 18% случаев — отказ без обоснования;

- 16% случаев — в банке не проработан механизм выдачи таких кредитов;

- 11% случаев — банк не выдает такие кредиты.

Неторопливый миллиард: как россиянину успешно выйти на рынок Индии

Какие активы выиграют и проиграют от укрепления рубля

Чекиньтесь в другом месте: что стало с соцсетью-хитом Foursquare

На рынке продовольствия паника. Сможет ли мир избежать голода

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Всему голова: как перейти на российскую ERP и что выбрать

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Титов заявил, что готовит по этому поводу обращение к президенту Владимиру Путину. «В нем будет отмечено, что этот проект сегодня не работает. Будем настаивать, чтобы Банк России принял все необходимые меры, чтобы эта схема заработала с коммерческими банками», — сказал он.

Центробанк зарезервировал под субсидии банкам на зарплатные кредиты 150 млрд руб.

Максимальная величина выдаваемых предпринимателям займов будет определяться исходя из численности сотрудников и минимального размера оплаты труда (МРОТ) в расчете на шесть месяцев.

Президент России Владимир Путин в ходе совещания с правительством 15 апреля отметил, что такая мера поддержки рынка труда, как кредиты на выплату зарплат, пока работает неэффективно: «получить кредит трудно, банки неохотно идут навстречу заемщикам». Он распорядился, чтобы не менее 75% объема таких зарплатных кредитов было обеспечено гарантиями Внешэкономбанка. Это, по словам президента, позволит снизить риски для коммерческих банков, а значит, повысить доступность кредитных ресурсов.

Что говорят банки

В пресс-службе Сбербанка РБК сообщили, что кредит на зарплату под 0% востребован предпринимателями. «Мы видим очень высокое количество заявок на него, которое особенно возросло в последние дни. <. >На данный момент в Сбербанк уже подано более 3 тыс. заявок, и 1,3 тыс. из них уже одобрены. Все остальные заявки находятся в работе», — заявили в пресс-службе.

Промсвязьбанк также фиксирует высокий спрос на данный вид кредита. «Займы в рамках этой программы можно оформить полностью онлайн. Средства перечисляются на счет компании в течение 24 часов после дистанционной подачи заявки на сайте банка», — сообщили РБК в пресс-службе кредитной организации.

За последние три дня Промсвязьбанк получил более 1 тыс. заявок на выдачу беспроцентных зарплатных кредитов от малых предприятий и индивидуальных предпринимателей, работающих в сферах, наиболее пострадавших от пандемии. Из них уже 100 заявок одобрено. Средняя сумма кредита в банке составляет 600 тыс. руб., уточнили в пресс-службе. По расчетам банка, в ближайшие несколько месяцев он может выдать от 15 до 20 тыс. таких кредитов на сумму 5–10 млрд руб.

«Несмотря на то что данная программа рассчитана на малый и микробизнес, мы готовы рассмотреть возможность выдавать кредиты и более крупному бизнесу, их заявки будут рассматриваться на индивидуальных условиях», — отметили в пресс-службе.

ВТБ с 15 апреля отменил для своих клиентов требования наличия любого зарплатного проекта при обращении за кредитом на выплату работникам зарплаты и расширил сроки кредитования по данной программе с 6 месяцев до одного года, сообщили РБК в пресс-службе банка.

Помимо краткосрочных беспроцентных кредитов на полгода ВТБ одобряет кредитные сделки на срок до года с полным субсидированием процентной ставки на первый шестимесячный период. Ставка кредитования на оставшийся период составит 4% годовых, уточнили в пресс-службе. Для того чтобы подать заявку, клиенту достаточно обратиться в офис банка или проконсультироваться в контакт-центре ВТБ для предпринимателей. Решение о предоставлении кредита будет принято за один рабочий день.

Владимир Путин 15 апреля поручил предоставить доступ к таким кредитам средним и крупным предприятиям в пострадавших секторах экономики.

Где в России бизнес остается без поддержки

Титов представил также рейтинг регионов, составленный на основе анализа мер поддержки бизнеса, которые принимают субъекты Федерации помимо реализации федеральных мер.

Среди наиболее активных в плане поддержки предпринимателей бизнес-омбудсмен назвал Ленинградскую, Кемеровскую, Ульяновскую области, Приморский край, Карелию, Мурманскую, Сахалинскую и Волгоградскую области.

Наименее активные регионы, где бизнес практически не видит «никакой реакции властей», — Ярославская область, Ставропольский край, Иркутская область, Кабардино-Балкария, Вологодская и Владимирская области. Там власти «не принимают практически никаких мер», заметил Титов.

При выдаче льготного займа сотруднику работодатель должен предусмотреть налоговые последствия и правильно отразить суммы в учете. Разберем, когда и как считать материальную выгоду работника, и как отражать заем в учете организации.

Договор займа

Вернуть заем сотрудник также может безналичным платежом или наличными в кассу компании. По договоренности сторон работодатель может удерживать долг из заработка сотрудника. При этом размер удержаний не должен превышать 20 % от суммы зарплаты.

Когда срок погашения займа договором не определен — заемщик должен вернуть деньги в течение 30 дней со дня предъявления работодателем требования о возврате средств (п. 1 ст. 810 ГК РФ).

Льготный заем

Заем может быть процентным или беспроцентным . Если в договоре не указано, что заем беспроцентный, а процентная ставка тоже не установлена, то размер процентов определяют по ключевой ставке ЦБ РФ на день их уплаты.

Заем считают льготным , если:

- он беспроцентный;

- проценты договором установлены, но их размер на дату уплаты меньше 2/3 ставки ЦБ РФ.

По льготному займу у сотрудника возникает доход в виде материальной выгоды от экономии на процентах.

Материальная выгода

Доход в виде матвыгоды облагается НДФЛ. Если заемщик — резидент, налоговая ставка составляет 35 %, если нерезидент — 30 %.

Важно: если заем выдан на покупку квартиры, жилого дома, долей в них, земельного участка под строительство жилья, то матвыгода НДФЛ не облагается. Но сотрудник должен предъявить работодателю уведомление на имущественный вычет.

Датой получения дохода в виде матвыгоды считают последний день каждого месяца на протяжении всего срока займа. То есть НДФЛ с матвыгоды нужно исчислять ежемесячно.

Рассчитывать, удерживать и перечислять налог в бюджет обязан работодатель. Если удержать НДФЛ в течение года не удалось, предприятие должно уведомить об этом налоговую инспекцию до 1 марта следующего года. С 2022 года сведения о сумме неудержанного налога включают в справку о доходах, которая является приложением к форме 6-НДФЛ.

Важно : страховыми взносами матвыгода от экономии на процентах не облагается.

Формулы для расчета материальной выгоды (МВ):

МВ = Сумма займа * 2/3 * Ставка ЦБ, действующая на последнее число месяца / Кол-во дней в году * Кол-во дней пользования займом.

Пример № 1: Расчет матвыгоды по беспроцентному займу

15.03.2021 работнику выдан беспроцентный заем на сумму 200 тысяч рублей. Сотрудник — резидент РФ. Первый расчет материальной выгоды бухгалтер выполнит 31.03.2021 года.

МВ = 200 000 руб. * 4,5 % * 2/3 / 365 дней * 16 дней = 263.01 руб.

НДФЛ к уплате = 263,01 руб. * 35 % = 92 руб.

МВ = Сумма займа * (2/3 * Ставка ЦБ действующая на последнее число месяца — Ставка по займу) / Кол-во дней в году * Кол-во дней пользования займом.

Пример № 2: Расчет матвыгоды по процентному займу

15.03.2021 работнику выдан заем под 2,5 % годовых на сумму 200 тысяч рублей. Сотрудник — резидент РФ. Первый расчет материальной выгоды бухгалтер выполнит 31.03.2021 года.

МВ = 200 000 руб. * (4,5 % * 2/3 — 2,5 %) / 365 дней * 16 дней = 43,84 руб.

НДФЛ к уплате = 43,84 руб. * 35 % = 15 руб.

Налоговый учет у работодателя

Выдача займа не является расходом организации, а его возврат — доходом. Это утверждение справедливо как для работодателей, применяющих УСН, так и для работодателей на общем режиме.

Если заем выдан под проценты, то полученные проценты учитывают в составе внереализационных доходов.

Ни выданный заем, ни полученные по нему проценты не являются объектом обложения НДС. Страховыми взносами займы также не облагаются.

Бухгалтерский учет у работодателя

Беспроцентные займы работникам отражают на отдельном субсчете счета 73. Для учета займов, выданных под проценты, организация может использовать либо счет 73, либо 58. Выбранный вариант нужно закрепить в учетной политике.

Проводки по займу:

Д 73.1 (58) К 50 (51) — выдан заем;

Д 73.1 К 91.1 — начислены проценты по займу;

Д 51 (50) К 73.1 — уплачены проценты по займу;

Д 51 (50) К 73.1 (58) — заем погашен;

Д 70 К 68 — удержан НДФЛ с матвыгоды от экономии на процентах

Д 68 К 51 — налог перечислен в бюджет.

Прощение долга

Работодатель может простить долг своему работнику. Оформляют прощение долга одним из двух способов: путем заключения договора дарения или соглашения о прощении долга. В результате у работника возникает доход в размере прощенной суммы займа и процентов по нему, который облагается НДФЛ по ставке 13 %.

Что происходит с НДФЛ по ставке 35 % при прощении долга? В последний раз его нужно начислить в последний день того месяца, когда долг был прощен. Тот факт, что на эту дату договор займа уже не действует — не важен. Просто НДФЛ с матвыгоды рассчитывается за то количество дней, на протяжении которых договор в этом месяце еще действовал. В этом случае возникает ситуация, когда с работника следует одновременно удержать налог по 2 ставкам: 13 и 35 %.

Стоимость подарков, полученных работником на сумму не больше 4 тыс. рублей освобождена от обложения НДФЛ. Поэтому, если прощение долга квалифицируют, как дарение, а других подарков от организации работник в текущем году не получал, НДФЛ облагается только часть прощенного долга, превышающая 4 тыс. рублей.

Так как сумма прощенного долга не является выплатой в рамках трудовых отношений — страховые взносы на нее начислять не нужно.

Сумма прощенного долга не учитывается в расходах организации для целей налогообложения. А в бухгалтерском учете списанный долг включается в состав прочих расходов:

Д 91.2 К 73.1 (58 ) — отражена сумма прощения долга.

В результате в учете предприятий на общем режиме возникает постоянная разница и соответствующее ей постоянное налоговое обязательство:

Д 99 К 68 — отражено ПНО.

Удержание НДФЛ с суммы выплачиваемых доходов и его уплату в бюджет отражают проводками:

Автор статьи

Читайте также: