Чем отличается льготная ипотека от семейной

Обновлено: 26.07.2024

Ипотечных программ с государственной поддержкой насчитывается семь штук: льготная ипотека на жилье в Дальневосточном федеральном округе, выплата на погашение ипотеки для многодетных семей (450 тысяч рублей), покупка квартиры на маткапитал, ипотека для военнослужащих, сельская ипотека, льготная ипотека по ставке 7% и семейная. Последние две наиболее популярны и в чем-то даже похожи. Но есть несколько важных нюансов. Мы изучили документы и постановления, регламентирующие эти предложения, и разобрались, в чем главные отличия двух ипотек с государственной поддержкой.

Семейная ипотека

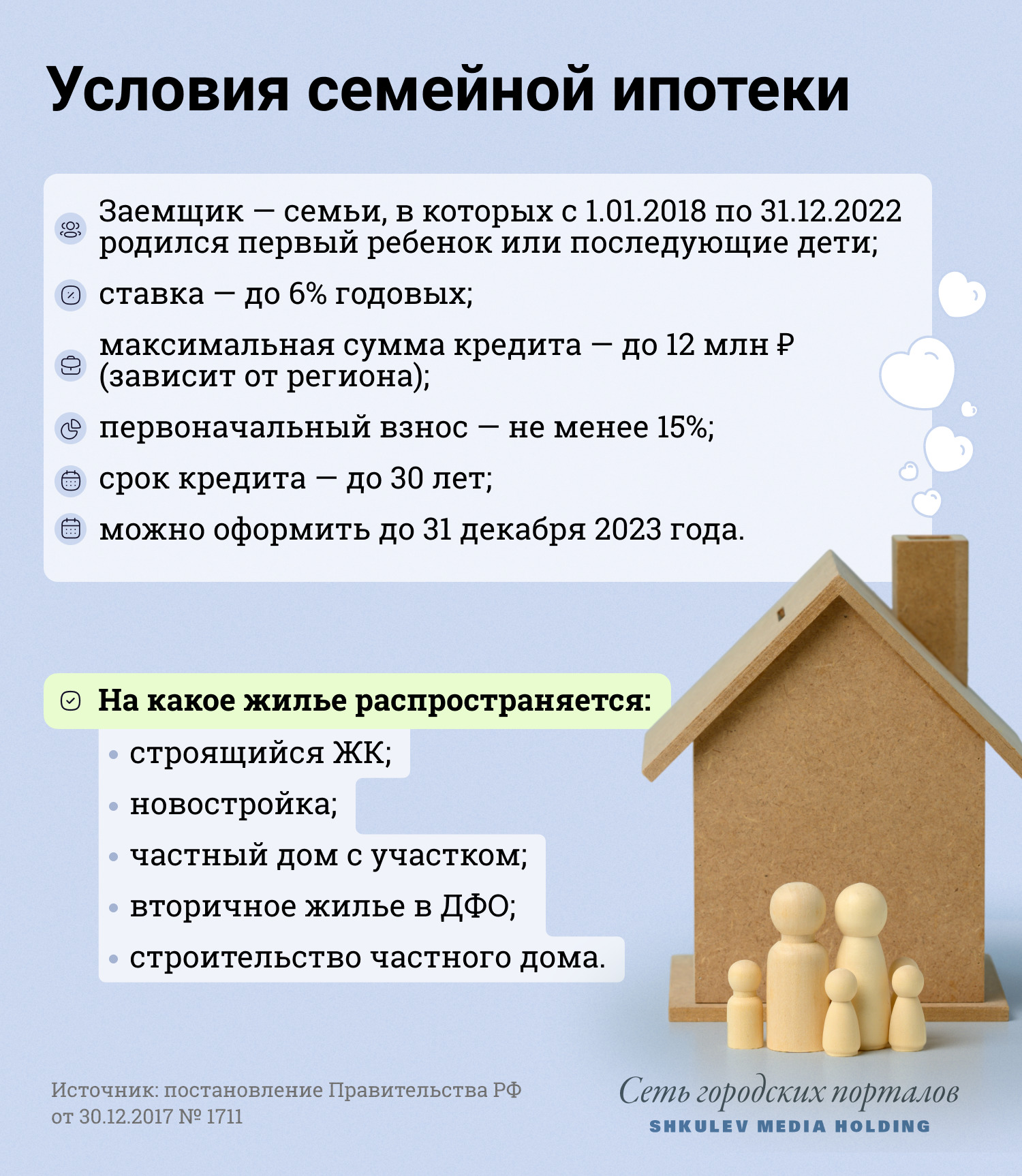

Программа «Семейная ипотека» позволяет получить кредит на покупку жилья по ставке до 6% (до 5% для жителей Дальнего востока). Воспользоваться ей могут все российские семьи, где с 1 января 2018 по 31 декабря 2022 года родился ребенок (неважно, первый, второй, третий или шестнадцатый), и семьи с детьми-инвалидами. Родители, воспитывающие усыновленных и удочеренных детей, также могут принять участие в программе. Важно, чтобы выполнялось то самое условие о дате рождения ребенка. Оформить семейную ипотеку можно до 31 декабря 2023 года.

Основные условия кредитования:

- кредит по ставке до 6%;

- срок — до 30 лет;

- первоначальный взнос — не менее 15%.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 миллионов рублей, в других регионах — до 6 миллионов.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик). Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

По семейной ипотеке можно купить и жилье на вторичном рынке у физлиц, но только если это жилье находится в дальневосточном селе.

Кто и как может воспользоваться семейной ипотекой

Инфографика: Виталий Калистратов / Сеть городских порталов

В какие банки обратиться за семейной ипотекой?

В программе «Семейная ипотека» участвует 51 банк. Полный их список вы можете посмотреть на сайте бесплатного консультационного центра.

Семейную ипотеку можно использовать для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующую ипотеку по льготной ставке (до 6% годовых). Главных условий рефинансирования два: рождение ребенка (первого или последующих) после 1 января 2018 года и покупка жилья у компании-застройщика.

Какие документы необходимы для получения семейной ипотеки?

Перечень необходимых документов каждый банк устанавливает самостоятельно. В основном это документы, удостоверяющие личность и состав семьи, справки о доходах, свидетельство о браке. Чаще всего достаточно паспорта, СНИЛС и военного билета (для мужчин).

Можно использовать маткапитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться семейной ипотекой можно до 31 декабря 2023 года при рождении первого или последующих детей. Если ребенку установлена инвалидность после 2022 года, семейную ипотеку можно оформить до 2027 года.

Участники семейной ипотеки могут получить от государства 450 тысяч рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тысяч рублей на его погашение. При этом цели кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Льготная ипотека

Эта программа появилась весной 2020 года под предлогом поддержки граждан и строительной области, задетой пандемией. Строители тогда посчитали, что из-за коронавируса спрос на жилье упал до 70%.

Предполагалось, что по программе льготной ипотеки будет оформлено не меньше 250 тысяч кредитов на сумму более 740 миллиардов рублей. Но спрос превзошел ожидания — с апреля 2020 года выдали более 500 тысяч кредитов.

Первоначально программа должна была действовать до 1 ноября, но осенью 2020 года ее продлили до лета 2021-го, а потом и до 1 июля 2022 года. Увеличился не только срок действия программы, но и ставка — вместо изначальных 6,5% годовых она увеличилась до 7%.

Оформить льготную ипотеку по ставке до 7% может любой совершеннолетний гражданин РФ. Ограничений по возрасту и семейному положению нет, но банки могут устанавливать дополнительные требования к клиентам. В программе на данный момент участвует 71 банк страны. Можете подать заявку сразу в несколько, а затем выбрать наиболее выгодные условия. Кроме того, в некоторых банках вы можете заполнить заявление на одобрение кредита онлайн.

Основные условия кредитования:

- кредит по ставке до 7%;

- максимальная сумма кредита — 3 миллиона рублей во всех регионах;

- первоначальный взнос — не менее 15%.

Выбор объектов сравнительно с семейной ипотекой в этом случае невелик. Вы можете воспользоваться субсидией при покупке квартиры в строящемся доме или готового жилья у застройщика. На вторичное жилье, постройку ИЖС или земельного участка под строительство частного дома льготная программа не распространяется.

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Однако есть льготные программы, которые позволяют взять кредит на индивидуальное жилищное строительство (ИЖС) по ставкам в разы ниже рыночных. Например, семейная ипотека под 6% годовых.

Льготная ипотека под 7% (с 1 апреля под 12%)

Оформить льготный кредит на объект индивидуального жилищного строительства можно по льготной ипотеке на новостройки. Осенью 2021 года правительство расширило эту программу. Потратить льготный кредит под 7% годовых можно не только на квартиру в новостройках, но и на строительство частного дома по договору подряда, а также покупку земельного участка с дальнейшим строительством дома. Максимальная сумма кредита — 3 млн руб. Минимальный первоначальный взнос — 15%.

С 1 апреля условия льготной ипотеки изменятся. Ставка повысится до 12% годовых. Сумма кредита тоже вырастет. Заемщикам из Москвы, Подмосковья, Петербурга и Ленобласти будет доступна сумма до 12 млн руб., жителям других регионов — до 6 млн руб. Действовать программа будет до 1 июля 2022 года.

Семейная ипотека

Кредит на строительство и покупку дома сегодня можно получить по программе «Семейная ипотека» под 6% годовых. Такая возможность появилась в апреле 2021 года. Получить кредит можно на строительство частного дома на собственном участке или на покупку земельного участка для дальнейшего строительства.

Воспользоваться программой могут:

- семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети;

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей приходилась на срок действия программы (с 1 января 2018 года по 31 декабря 2022 года).

Важное отличие от других федеральных программ в том, что семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

В отличие от льготной ипотеки на новостройки условия семейной ипотеки после 1 апреля не изменятся. Сама программа продлится до конца 2023 года.

Дальневосточная ипотека

Оформить льготный кредит на ИЖС позволяют еще две федеральные программы. Получить кредит на строительство и покупку дома можно по программе «Дальневосточная ипотека» по ставке до 2% годовых. Если заемщик получил земельный участок по программе «Дальневосточный гектар», то он может воспользоваться льготной ипотекой для строительства частного дома. Программа предполагает ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ. Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

Максимальная сумма займа — 6 млн руб. Минимальный первоначальный взнос — 15%. Оформить дальневосточную ипотеку можно в 14 банках. Подробнее о программе читайте в нашем материале «Дальневосточная ипотека — 2022. Как получить кредит и на что потратить»

Сельская ипотека

Оформить ипотеку на ИЖС позволяет также программа «Сельская ипотека» под 3% годовых. С ее помощью можно приобрести земельный участок для будущего строительства. Если у заемщика есть свой участок, он может получить ипотечный кредит на строительство частного дома. Работы должна производить компания или индивидуальный предприниматель на основании официального договора подряда.

Программа распространяется только на сельские поселения. Максимальная сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа составляет 5 млн руб., в остальных регионах — 3 млн руб. Подробнее об условиях сельской ипотеки читайте в нашем материал «Сельская ипотека под 3%. Как получить кредит и на что его можно потратить». Условия по дальневосточной и сельской ипотекам, так же как и по семейной, сохранятся и после 1 апреля.

Дополнительные льготы

В России с 1 апреля начала действовать обновленная программа льготной ипотеки на новостройки со ставкой 12% вместо 7% годовых. Одновременно с этим выросла сумма кредита — с 3 млн до 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и до 6 млн руб. для остальных регионов. Кроме того, сохраняется действие других льготных программ — семейной, сельской и дальневосточной ипотек.

По льготным программам можно купить в основном квартиру в новостройке или частный дом. Спросили у экспертов, можно ли потратить льготный кредит на покупку апартаментов.

Апартаменты без господдержки

Условия льготных ипотечных программ (на новостройки, семейной, сельской, дальневосточной) не подразумевают возможности оформления кредита для покупки апартаментов. Ипотечные программы с государственной поддержкой распространяются только на недвижимость со статусом жилья, апартаменты не относятся к этой категории.

Ипотечные программы для апартаментов

Апартаменты можно приобрести только в рамках рыночных ипотечных программ на новостройки или вторичное жилье. Как правило, условия по таким кредитам ничем не отличаются от условий на покупку квартир. А базовые ставки по ипотеке на апартаменты сегодня составляют около 22% годовых, что сопоставимо с рыночными условиями на новостройки, отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Ипотека на апартаменты доступна также в Росбанке. Ставка начинается от 19,2% годовых. Необходим минимальный первоначальный взнос — 20% стоимости недвижимости. Максимальный срок кредитования — 25 лет. «При покупке апартаментов в ипотеку в строящихся комплексах объект строительства и застройщик должны быть аккредитованы банком», — говорится на сайте Росбанка.

В ВТБ кредиты на покупку таких объектов доступны в рамках стандартных программ на сумму до 60 млн руб. на срок до 30 лет. «Минимальный первый взнос составляет 20% от стоимости недвижимости. Подтверждать доход в ВТБ необязательно — получение финансирования возможно по паспорту и СНИЛС», — уточнили в пресс-службе ВТБ. «В рамках госпрограмм допускается кредитование только приобретения квартир и готовых жилых домов», — добавили там.

Статус апартаментов

Сейчас апартаменты имеют статус нежилых помещений. В них нельзя получить постоянную регистрацию, а налоги и коммунальные платежи в них выше по сравнению с традиционными квартирами. Сами апартаменты могут внешне не отличаться от квартир. Но требования и нормы к их строительству гораздо мягче. Так, в многоквартирном доме коммерческое помещение должно иметь отдельный вход.

Если же вы живете в апартаментах, то соседнее помещение могут использовать как фотостудию, фитнес-клуб или лофт для проведения праздников и мероприятий. Для некоммерческих помещений отсутствуют строгие нормы, условия по шумоизоляции и планировке. Однако апартаменты, как правило, стоят на 10–20% дешевле традиционного жилья. Именно это и привлекает покупателей, отмечают риелторы.

Власти уже не первый год хотят уточнить статус апартаментов и приравнять часть из них к жилью. Сейчас в Госдуме находится документ, он должен определить статус апартаментов, которые будут строиться в будущем. Судьбу уже возведенных апартаментов законопроект не уточняет. В 2022 году в Совфеде предложили приравнять к жилью уже построенные апарт-комплексы, депутаты эту идею не разделяют. В текущей ситуации вопрос со статусом апартаментов остается открытым.

Основная часть предложения апартаментов сконцентрирована в крупных городах, включая Москву и Петербург. По данным bnMAP.pro, в старых границах столицы сейчас в продаже находится 101 проект с апартаментами, в которых продается 6,2 тыс. лотов. По оценкам ЦИАН, средняя цена 1 кв. м составляет 321,5 тыс. руб. (без учета премиального сегмента). Месяц назад «квадрат» стоил на 5,4% меньше (305,1 тыс. руб.). Ранее ежемесячная динамика была менее выраженной (в среднем за последний год +1,5% в месяц). Для сравнения, в квартирах цены за последний месяц увеличились менее чем на 1%.

Критерии льготной ипотеки на новостройки менялись уже трижды с апреля 2022 года. Последние нововведения, которые анонсировал премьер-министр Михаил Мишустин, касаются увеличения лимитов. Рассказываем, что сейчас предлагают банки по ипотеке с господдержкой.

Как менялись критерии льготной ипотеки на новостройки?

Суть программы господдержки на новостройки заключается в том, что банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство.

До апреля 2022 года ипотеку можно было взять по ставке 7% годовых. Максимальная сумма кредита была установлена на уровне 3 млн рублей для всех регионов.

С 7 апреля критерии изменились: ставка увеличилась до 12% годовых. Выросла и максимальная сумма кредита. В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области — до 12 млн рублей, в остальных регионах — до 6 млн.

С 1 мая по предложению президента Владимира Путина ставку снизили до 9% годовых и продлили программу до конца текущего года. Максимальные суммы кредитов при этом не меняли.

18 мая премьер-министр Михаил Мишустин рассказал, что в России увеличат максимальные размеры кредита по семейной ипотеке и льготной ипотеке на новостройки — до 15 и 30 млн рублей соответственно.

Что предлагают банки по льготной программе на новостройки?

Ставки по госпрограмме на новостройки намного привлекательнее, чем рыночные. Некоторые банки предлагают ипотеку под 8% годовых. Публикуем несколько предложений. Данные по ежемесячному платежу приведены с условиями, что стоимость жилья — 12 млн рублей, первоначальный взнос — 20%, срок — 20 лет.

Если вы не хотите разбираться с условиями банков, можете обратиться к Ипотечному консультанту Банки.ру — это бесплатный сервис по подбору и оформлению оптимального ипотечного предложения в банках-партнерах. Консультанты подберут выгодные варианты по ипотеке и помогут подать документы для получения одобрения. Заполнить анкету для консультации можно по ссылке.

Льготная ипотека в Росбанке

Минимальная ставка: 6,95% (плюс 1,5 процентных пункта при отказе от оплаты единовременной комиссии в размере 4% от суммы кредита)

Срок: до 25 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 74 141 рубль (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 6 месяцев, на последнем месте — не менее 3 месяцев

Льготная ипотека в Альфа-Банке

Минимальная ставка: 8,7%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 84 530 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 2 дней

Возраст заемщика: от 21 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 4 месяцев

Льготная ипотека в банке «Открытие»

Минимальная ставка: 8,5% при первоначальном взносе от 30%, 9% при первоначальном взносе от 15 до 30%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 86 374 рубля (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 18 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Газпромбанке

Минимальная ставка: 8,5%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 83 311 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 20 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Совкомбанке

Минимальная ставка: 8,9%

Срок: до 30 лет

Первоначальный взнос: от 20%

Ежемесячный платеж: 85 757 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: 1 день

Возраст заемщика: от 20 до 85 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Минимальная ставка: 8,1% (ставки действуют при условии электронной регистрации сделки)

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 80 897 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: до 2 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Автор статьи

Читайте также: