Что такое индикативная ставка по кредиту

Обновлено: 24.04.2024

«Финансирование компании посредством выпуска облигаций зачастую направлено на оптимизацию стоимости и структуры капитала. Облигации имеют ряд преимуществ перед другими формами заимствования, прежде всего банковским кредитом, в том числе по параметрам срочности, стоимости и объема заимствования, базы инвесторов»

ГЛАВА 4. ФОРМИРОВАНИЕ КУПОННОЙ СТАВКИ ПРИ ВЫХОДЕ ЭМИТЕНТА НА РЫНОК КАПИТАЛА

Выход на публичный рынок капитала является важным решением для каждой компании, но для принятия такого решения необходимо иметь ответ на главный вопрос – сколько стоит такой выход и будет ли он экономически эффективен для компании. Для получения ответа традиционно требуется проведение экспертной оценки, которую проводят организаторы (инвестбанки или инвесткомпании) потенциального выпуска облигаций. Это достаточно трудоемкая работа, которая требует достаточно много времени. Для более быстрого определения индикативной стоимости выхода на публичный рынок для компаний и особенно для дебютантов на облигационном рынке предлагается использовать «Конструктор индикативной ставки», который был разработан аналитиками БК «РЕГИОН». Основные положения его построения и использования освещены в настоящей статье.

1. Экспертная оценка

ВЫХОД ЭМИТЕНТА НА ДОЛГОВОЙ РЫНОК

Процесс формирования купонной ставки при выходе эмитента на рынок капитала зависит от того, присутствует ли эмитент уже на публичном рынке или впервые размещает облигации. В первом варианте в качестве ориентиров используются сложившиеся рыночные доходности по обращающимся выпускам облигаций эмитента (т.е. собственная вторичная «кривая» доходности). В случае, если собственная вторичная «кривая» отсутствует, или она недостаточно информативна, используются первичные и вторичные «кривые» сопоставимых эмитентов.

В любом случае на протяжении всего подготовительного к размещению облигаций периода речь идет только об индикативном уровне купонной ставки.

Командой инвестиционно-банковского подразделения организатора в целях определения индикативной купонной ставки проводится комплексный анализ на экспертном уровне, как самого эмитента, так и состояния первичного рынка (наличие инвестиционного «окна», результаты последних размещений корпоративных эмитентов в части наличия спроса инвесторов и установленных ставок), а также конъюнктуры, сложившейся на вторичном рынке облигаций.

Нет четкого алгоритма или набора показателей, применяемых для оценки эмитента. Как правило, в большинстве случаев в качестве основных направлений при анализе эмитента выступают:

- Отраслевой анализ (анализ операционной среды деятельности, тенденции развития отрасли);

- Бизнес эмитента (рыночные позиции, диверсификация бизнеса, текущее состояние, планы развития);

- Структура собственности;

- Финансовое состояние;

- Новостной фон, сформированный вокруг эмитента в официальных источниках информации, репутационная история;

В рамках изучения финансового состояния эмитента, как правило, изучается динамика основных финансовых показателей (выручки, прибыли, рентабельности) за последние несколько лет, ликвидность, состояние и динамика долгового портфеля, показателей долговой нагрузки и обслуживания долга. В качестве основных показателей, дающих представление о долговом профиле компании, используются следующие, но не исключительно эти, коэффициенты:

- Долг/EBITDA

- Чистый долг/EBITDA

- EBITDА/Проценты по кредитам

- Долг/Собственные средства

Долговые коэффициенты анализируются в динамике за несколько последних лет и сравниваются со среднеотраслевыми значениями. Среднеотраслевыми уровнями в этом случае выступают значения коэффициентов у эмитентов соответствующих отраслей.

Определение индикативной купонной ставки по готовящемуся выпуску облигаций входит в комплекс услуг, оказываемых эмитенту организатором.

2. Конструктор ставки

Для самостоятельного определения индикативной купонной ставки эмитент может воспользоваться разработанным командой БК «РЕГИОН» конструктором. Конструктор будет максимально полезен для эмитентов-дебютантов, при нехватке аналитической экспертизы, а также на «иррациональном рынке», когда ставки на вторичном рынке искажают справедливые уровни и не могут выступать в качестве ориентиров при первичных размещениях.

Например, на протяжении нескольких месяцев подряд, начиная с февраля 2021 года, на вторичном рынке наблюдается существенное сжатие спредов между доходностью облигаций корпоративных эмитентов и доходностью государственных облигаций (ОФЗ).

Основными критериями, заложенными в конструктор, выступают:

- отраслевая принадлежность эмитента (выделено 13 отраслей)

- государственное участие в капитале (квазигосударственный статус);

- масштаб бизнеса (определяется по размеру выручки);

- долговая нагрузка (метрика Чистый долг/EBITDA)

- наличие и уровень кредитного рейтинга (от российских кредитных агентств – АКРА, Эксперт РА, НКР)

Данные критерии позволяют определенным образом классифицировать эмитента, определив его эшелон (от 1 до 4-го), от которого в конечном счете зависит размер ставки купона: для эмитентов первого эшелона (первоклассных эмитентов с максимально высоким кредитным качеством) ставки минимальные. Такая классификация является условной, тем не менее позволяет охватить большинство стандартных эмитентов.

Схема 1. Конструктор индикативной ставки

Отсутствие кредитных рейтингов у эмитента облигаций или поручителя по ним предполагает отнесение облигаций к 4 эшелону. Отнесение эмитентов к тому или иному эшелону в зависимости от уровня кредитного рейтинга представлено в таблице 1.

Таблица 1. Соотношение эшелона с кредитным рейтингом эмитента

ВВВ, ВВ+, ВВ, ВВ-, В+, В, В-, без рейтинга

В связи с тем, что выход эмитента на первичный рынок является длительным проектом, а рыночная конъюнктура непостоянна, традиционно оценка купонной ставки происходит в терминах спредов. Такой подход позволяет в любой момент времени предварительно оценить уровень индикативной купонной ставки. В конструкторе (столбец 6) применяются исторические спреды к G-кривой ОФЗ, сложившиеся при первичных размещениях. Спред измеряется в базисных пунктах (б.п.) и рассчитывается как разница между доходностью конкретного выпуска облигаций и доходностью госбумаг.

Например, для эмитента 1-го эшелона сектора нефть/газ спред к G-кривой ОФЗ составит 75-85 б.п., для эмитента 4-го эшелона сектора химия/нефтехимия в диапазоне 800-900 б.п.

Приведенные границы диапазонов спредов носят индикативный характер, они служат для примерного представления уровней потенциальных купонных ставок, которые могут уточняться в зависимости от наличия или отсутствия целого ряда факторов. Особенно это относится к облигациям эмитентов 4-го эшелона, где оценка индикативного уровня купонной ставки носит индивидуальный характер.

Для инвестора доходность (производная от ставки купона) облигации выступает своего рода оценкой риска ее эмитента. Для российского рынка безрисковой ставкой считается доходность государственных ОФЗ. Таким образом, ставка по долгу корпоративного эмитента будет выше ставки ОФЗ на спред, который инвестор оценивает, как «премию» за риск конкретного эмитента облигации.

Доходность (индикативная ставка) КО = Доходность ОФЗ + спред к ОФЗ

, где:

Спред к ОФЗ указан в столбце 6 Конструктора. Для расчета по формуле спред переводят в проценты делением значения в базисных пунктах на 100.

В результате полученную доходность, которая является эффективной годовой ставкой, необходимо трансформировать (пересчитать) в ставку купонного дохода, которая также зависит от количества выплат этих купонов в течение одного года. На российском рынке облигаций традиционно купоны выплачиваются два или четыре раза в год, т.е. полугодовые или квартальные купоны. Некоторые примеры эффективной доходности и соответствующие им ставки полугодовых и квартальных купонов представлены в таблице 2.

Традиционно процентные ставки являются объектом внимания трейдеров, так как они указывают стоимость денежных средств, необходимых для развития бизнеса. При разговоре о ставках сразу вспоминается ключевая ставка ЦБ, однако мир процентных ставок ею не ограничен. Так, к ставке Ruonia, о которой пойдёт речь в данной статье, имеют привязку доходности ОФЗ-ПК, купон по которым является плавающим и представляет собой ставку Ruonia и определённую для каждого выпуска надбавку. На ставку Ruonia на срочном рынке Московской биржи также представлен соответствующий фьючерсный контракт, позволяющий как зарабатывать на изменении данной ставки, так и совершать операции хеджирования на случай резких изменений процентных ставок. Таким образом, процентные ставки определяют динамику целого ряда биржевых активов.

Определение ставки Ruonia

Ставка Ruonia (Ruble OverNight Index Average) представляет собой индикативную взвешенную рублёвую депозитную ставку «овернайт» российского межбанковского рынка и отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Простыми словами, Ruonia – это усреднённое взвешенное значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга на период «овернайт». Дело в том, что банки в процессе своей деятельности привлекают и размещают ликвидность на определённые сроки, и индикативные ставки показывают определённые ориентиры для данных кредитных/депозитных операций. Поскольку Ruonia – это взвешенная ставка банков с минимальным риском, то логично предположить, что менее крупный банк сможет привлекать ликвидность уже под ставку Ruonia плюс определённую надбавку к ней.

Процесс формирования ставки происходит так. В ЦБ поступают данные о кредитных/депозитных сделках банков-участников расчёта Ruonia в соответствии с Указанием Банка России от 8 октября 2018 года № 4927-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации». Далее ЦБ осуществляет расчёт Ruonia в соответствии с Методикой, разработанной ЦБ совместно с НФА (Национальной финансовой ассоциацией). После осуществления расчёта Ruonia ЦБ передаёт данные о полученной ставке в НФА, которая осуществляет публикацию ставки не позднее 15:00 по московскому времени следующего дня.

Сегодня ставка Ruonia рассчитывается на основе кредитных/депозитных сделок тридцати крупнейших банков: «АЛЬФА-Банк», «Абсолют Банк», «Банк Санкт-Петербург», «БНП ПАРИБА Банк», «ВТБ», «ВНЕШЭКОНОМБАНК», «ГПБ», «ДЖ.П. Морган Банк Интернешнл», «ЕВРОФИНАНС МОСНАРБАНК», «ИНГ Банк», «КРЕДИ АГРИКОЛЬ КИБ», «Банк Кредит СВИСС», «МЕТАЛЛИНВЕСТБАНК», «НОРДЕА Банк», «ОТКРЫТИЕ», «ПРОМСВЯЗЬБАНК», «РАЙФФАЙЗЕНБАНК», «РОСБАНК», «РОССЕЛЬХОЗБАНК», «СИТИБАНК», «СБЕРБАНК РОССИИ», «Банк УРАЛСИБ», «ЭЙЧ-ЭС-БИ-СИ Банк», «ЮНИКРЕДИТ Банк», «Сумитомо Мицуи», «Банк ЗЕНИТ», «СВЯЗЬ-Банк», «МИДЗУХО Банк», «ГЛОБЭКСБАНК» и «ВБРР».

Фьючерс на ставку Ruonia

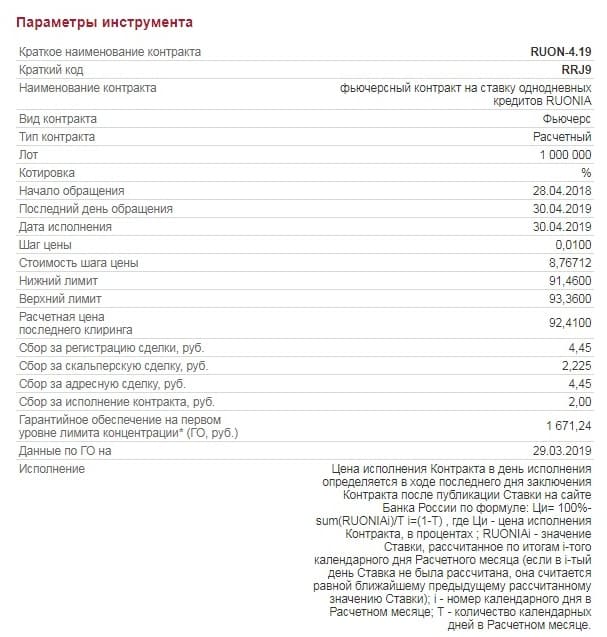

К производным финансовым инструментам на индекс Ruonia относится фьючерс на ставку однодневных кредитов Ruonia, который торгуется на срочном рынке Московской биржи. В спецификации фьючерса можно увидеть, что краткое название фьючерса на ставку Ruonia имеет вид RUON – порядковый номер месяца, последние две цифры календарного года. Краткий код контракта имеет вид RRJ9, где третий латинский символ – кодировка месяца (F – январь, G – февраль, H – март, J – апрель, K – май, M – июнь, N – июль, Q – август, U – сентябрь, V – октябрь, X – ноябрь, Z – декабрь), а последняя цифра – указатель последней цифры календарного года. Данный фьючерс имеет расчётный тип контракта, т.е. по нему производится начисление вариационной маржи, так как осуществить физическую поставку процентной ставки невозможно по определению. Лотность фьючерса равна 1 000 000, а котировка отображается в процентах. Фьючерсы данного типа исполняются каждый месяц и имеют срок действия в один год, т.е. одновременно торгуются несколько фьючерсов. Шаг цены фьючерса составляет 0,01, а стоимость шага цены равна 8,76712 руб. Таким образом, при цене фьючерса в 92,41 рублёвая стоимость контракта составляет 81 016 руб. При этом при совершении сделки с фьючерсом резервируется гарантийное обеспечение (ГО) в размере 1671,24 руб. (может несколько изменяться в зависимости от волатильности). Следовательно, фьючерс имеет расчётное значение как разность 100% и текущей ставки Ruonia, приведённой к 1 000 000 руб.

Сделки с фьючерсом позволяют трейдеру как извлекать финансовую прибыль из динамики ставки Ruonia, так и хеджировать свои позиции от риска изменения процентных ставок.

Важность процентных ставок для трейдера сложно переоценить, так как фактически процентные ставки означают стоимость заимствований для бизнеса и межбанковского денежного рынка. От ставки Ruonia зависят доходности облигаций, в том числе и размер купона по ОФЗ-ПК, имеющих в базе расчёта купона ставку Ruonia плюс соответствующую выпуску надбавку. А фьючерс на Ruonia позволяет как хеджировать риски изменения процентных ставок, так и зарабатывать на их разности.

Чтобы полученные знания не выветрились из головы, рекомендуем как можно скорее закрепить их на практике. Тем более, что открыть торговый счёт в «Открытие Брокер» можно буквально за пять минут. И обязательно подписывайтесь на нашу рассылку — полезные материалы помогут в процессе обучения!

Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию. С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор. Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть.

Суть ставки дисконтирования

Зачастую термины «ставка дисконтирования» и «коэффициент дисконтирования» путают. Коэффициент используется в промежуточных расчётах оценки инвестиционной доходности и вычисляется на основе ставки дисконтирования. КД показывает стоимость одной единицы инвестированных денежных средств через заданный промежуток времени при определённых условиях.

Расчёт коэффициента дисконтирования производится по формуле:

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — количество периодов от будущего момента до текущего (лет, месяцев).

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое. Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и т.д.

Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического.

Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Банк предлагает открыть вклад под 11% годовых с капитализацией процентов. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму. Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла 200 000 руб.

200 000 руб. = Х * (1 + 0,11)², где

0,11 — размер банковской ставки, т.е. 11%;

2 — число лет от будущего до текущего момента времени;

Х = 162 324,48 руб.

Таким образом получается, чтобы через два года снять со счёта 200 000 руб., необходимо сегодня вложить 162 324,48 руб.

Экономический подход определяет для ставки дисконтирования следующие принципы.

-

Безрисковая доходность в равной степени одинакова для всех инвесторов. Она подвержена только рискам экономической системы.

Безрисковая ставка (доходность) является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для всех.

В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный. В противном случае вложения могут оказаться убыточными.

Индикативная цена на электрическую мощность — индикативная цена на мощность средневзвешенная стоимость единицы электрической мощности, рассчитываемая на соответствующий период регулирования в целях формирования договоров в неценовых зонах оптового рынка и используемая для определения… … Официальная терминология

Индикативная цена на электрическую энергию — средневзвешенная стоимость единицы электрической энергии, рассчитываемая на соответствующий период регулирования в целях формирования договоров в неценовых зонах оптового рынка и используемая для определения регулируемых цен (тарифов) на… … Официальная терминология

Индикативная цена на электрическую мощность для населения — индикативная цена на мощность для населения и приравненных к нему категорий потребителей средневзвешенная стоимость единицы электрической мощности, рассчитываемая в целях формирования регулируемых договоров в ценовых зонах оптового рынка для… … Официальная терминология

Индикативная цена на электрическую энергию для населения — и приравненных к нему категорий потребителей средневзвешенная стоимость единицы электрической энергии, рассчитываемая в целях формирования регулируемых договоров в ценовых зонах оптового рынка для снабжения электрической энергией (мощностью)… … Официальная терминология

Индикативная ставка — Индикативная котировка цена, по которой контрагент мог бы совершить сделку купли или продажи ценных бумаг, объявляемая без твёрдого обязательства совершить сделку по этой цене. Сравнить с твёрдая котировка … Википедия

Индикативная котировка — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Индикативная котировка цена, по которой контрагент мог бы совершить сделку купли или продажи ценных бумаг, объявляемая без твёрдого о … Википедия

Параболическая система времени/цены — Параболика eBay Inc. за 2002 г. Параболическая система времени/цены (англ. parabolic time/price system; также: Параболическая система SAR, Параболическая система, Параб … Википедия

Твердая котировка — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Твердая котировка цена, в момент объявления которой контрагент принимает на себя обязательства по совершению сделки по этой цене … Википедия

Кредит - это вера банка в то, что Ваш проект окупится и принесет прибыль всем участникам. Чтобы оценить риски и укрепить свою веру в это, банки предъявляют серьезные требования к каждому проекту - чтобы потом не разочароваться и не допустить убытков.

Ничто не обязывает банкиров раздавать кредиты, но если Вам все же выдали банковский индикатив - читайте его вслух, по ролям, с бухгалтером, женой, партнерами. Указанные там требования и санкции сделают Вас экспертом в Вашем проекте или уберегут от погружения в долги, которые могут стать фатальными.

Размер лимита

Валюта операций

Процентная ставка

не более 5% годовых, проценты уплачиваются ежемесячно

Меры надзора

Обеспечить предоставление в Банк ежеквартальных отчетов Надзорной компанией

Заключить с Банком договор залога имущества

Изменение состава участников Заемщика только с согласия Банка

Выполнение бизнес-плана

Соблюдать установленные плановые финансовые показатели

Гарантия продаж

Предоставить в Банк договоры о реализации не менее 50% продукции в течение первых 6 месяцев от начала кредитования и не менее 75% - в течение первых 10 месяцев от начала кредитования

Собственное участие

Собственное финансовое участие Заемщика должно составлять не менее 25% от инвестиционных расходов проекта

Отклонение проекта

Допускается отклонение Бюджета Проекта не более чем на 5%

Стоимость СМР

Сумма аванса по СМР не должна превышать 30% стоимости СМР

Контроль расходования средств

Кандидатуры подрядчиков согласовываются с Банком

Ответственность за неисполнение обязательств

Устанавливается право Банка: 1) требовать уплаты неустойки (штрафа) в размере 500 тыс. руб. за каждый факт неисполнения обязательств, 2) требовать предоставление доп. обеспечения

Кросс-дефолт

За нарушение графика платежей закрыть кредитную линию и требовать досрочного возврата суммы кредита с процентами

Обеспечение

Земля, движимое имущество, существующая и возводимая недвижимость – по актам КС-2 и КС-3 с дисконтом 50%

Поручительство

Залог 99% долей в уставном капитале Заемщика, поручительство аффилированного контрагента и бенефициара

При этом индикативные условия не являются обязывающими для Банка - окончательное решение о возможности и условиях предоставления инвестиционного кредитования принимается Банком после проведения экспертизы пакета документов.

Важно отметить: отказ Заемщика от подписания банковского индикатива является таким же стратегическим решением, как и подписание кредитного договора.

Благодарим Вас за обращение в ЭКЦ "Инвест-Проект". Ваша заявка принята. В течение 1 часа (ПН-ПТ, 09:00 - 18:00) мы с Вами свяжемся!

ОБЩАЯ ИНФОРМАЦИЯ О ПРОЕКТЕ:

КОНТАКТНАЯ ИНФОРМАЦИЯ:

Все бизнес-планы разрабатываются на основе исходных данных, предоставляемых Заказчиком, а также с использованием тематических бизнес-планов и маркетинговых исследований, разработанных ранее ЭКЦ «Инвест-Проект». Для наглядности все бизнес-планы снабжаются диаграммами, графиками, таблицами, рисунками, схемами. Конфиденциальность сведений отражается в Договоре и гарантируется нашей заинтересованностью поддерживать репутацию порядочного и добросовестного разработчика.

ОБЩАЯ ИНФОРМАЦИЯ О ПРОЕКТЕ:

КОНТАКТНАЯ ИНФОРМАЦИЯ:

© 2006-2022. ООО ЭКЦ "Инвест-Проект". Разработка бизнес-планов, маркетинговые исследования, консалтинг.

Бизнес-планы разрабатываются ЭКЦ «Инвест-Проект» на основе информации, предоставленной Заказчиком. После передачи бизнес-плана или финансовой модели Заказчику ЭКЦ «Инвест-Проект» не несет ответственности за какие-либо изменения, сделанные в фин. модели. Модель разработана на основе прогнозов и допущений, предоставленных Заказчиком как обоснованные в сложившихся условиях.

Критическое замечание: начало обсуждения какого-либо инвестиционного проекта не обязывает стороны к подписанию договора. Все предоставляемые нами договоры и коммерческие предложения актуальны не более 1 месяца, по истечении которого могут быть пересмотрены или отозваны. Мы также оставляем за собой право привлекать сторонних экспертов или отказаться от переговоров в случае, если сомневаемся в своей компетенции.

Автор статьи

Читайте также: