Что такое кредитование экономика 7 класс

Обновлено: 24.04.2024

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Небанковские кредитные организации

Банковская система России

ЦБ РФ - Банк России

Главный итог I этапа - создание двухуровневой банковской системы

II этап реформы банковской системы начинается с 1991 г.

Центральный банк (central bank) — главный банк страны, который имеет исклю-чительное право на эмиссию национальной валюты и контроли-рует деятельность дру-гих банков

Банк России, Москва

- эмиссия национальной валюты, регулирование количества денег в стране;

- поддержание стабильности национальной валюты;

- общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

- предоставление кредитов коммерческим банкам;

- выпуск и погашение государственных ценных бумаг;

- управление счетами правительства, выполнение зарубежных финансовых операций.

(commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

направлены на то,

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

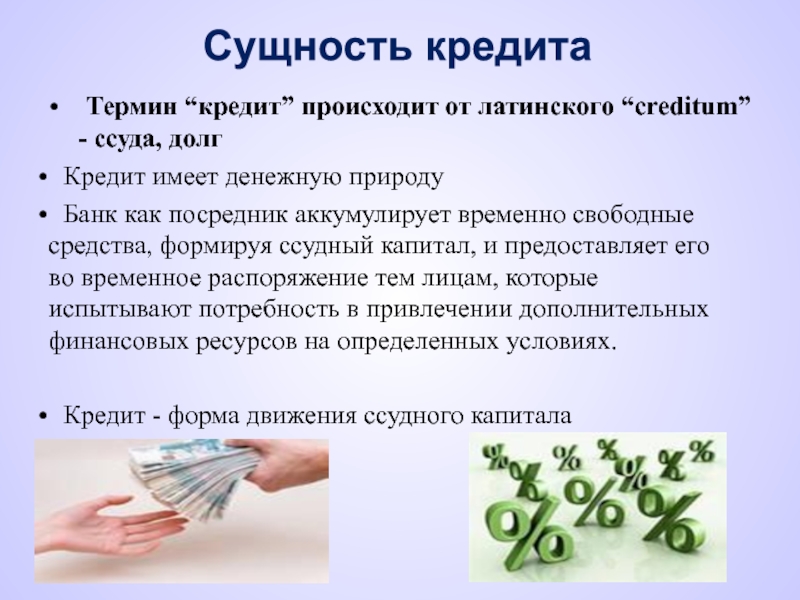

- Термин “кредит” происходит от латинского “creditum” - ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

- Кредит - форма движения ссудного капитала

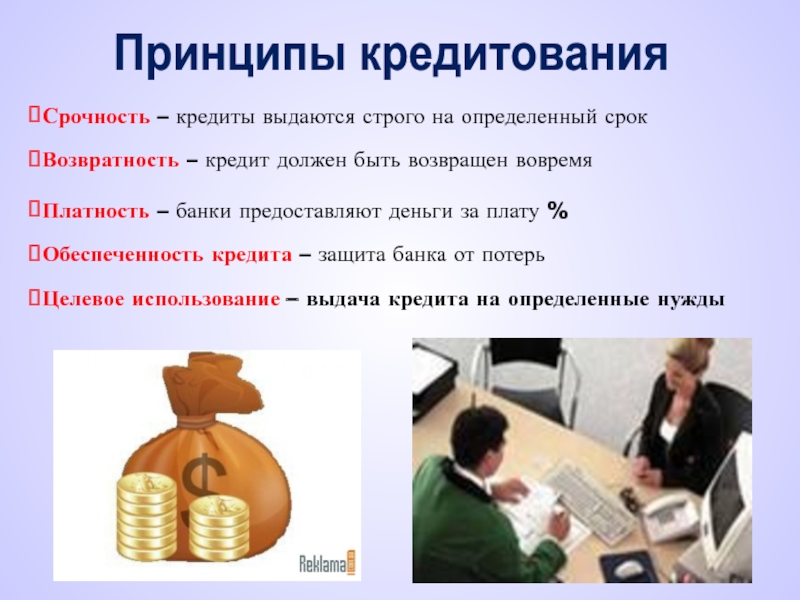

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

По видам ссудных счетов

- Простые с/сч. (обычные)

- Специальные

- Контокоррентные

- Овердрафт

По основным группам заемщиков

- Физические лица

- Юридические лица

- Отраслевая направленность

- Организационно правовая форма

- Банковская гарантия

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита

- Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ

- Кредитование осуществля-ется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу

- Переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений - заемщика

Принципы современной системы кредитования в России

- демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно

- Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования

Принципы современной системы кредитования в России

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит .

Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков.

1. Ключевое слово

2. Два прилагательных характеризующих понятие

3. Три глагола действия понятия

4. Простое предложение, с высказыванием автора своего отношения к понятию

5. Существительное, в котором автор выражает свои чувства и ассоциации с данным понятием

Подведение итогов урока.

- Что нового узнали на уроке?

- Чему учились на уроке?

- Какая информация самая необходимая в современном мире?

- Какой этап урока наиболее понравился? Почему?

- Что получилось и что не получилось на уроке?

Подготовка к деловой игре «Я – банкир!»:

разделиться на 2 группы

изучить условия предоставления кредитов и депозитных вкладов реальных коммерческих банков (Сбербанк России и Курскпромбанк), (Сбербанк России

Определение кредита Кредит – это услуга, в рамках которой банк одалживает деньги заёмщику на определённый срок и на определённых условиях.

Характеристики кредита Платность За пользование деньгами банка нужно платить. Срочность У каждого кредита есть срок, на который он выдаётся заёмщику. Возвратность У банка есть различные механизмы для возврата одолженных средств.

Виды банковских кредитов Виды кредитования

Функции кредита Перераспределительная (концентрация свободных денежных средств и размещение их на условиях платности, возвратности, срочности) Замещение действительных денег орудиями обращения и кредитными операциями. Воспроизводственная (пополняется недостаток капитала предприятия и обеспечивается непрерывность производства) Стимулирующая Регулирующая

На что россияне чаще всего брали кредит в 2019 году: № 1 – ремонт квартиры или дома. № 2 – покупка автомобиля. № 3 – приобретение бытовой техники. № 4 – на повседневные нужды. № 5 – на лечение. № 6 – на отпуск или свадьбу. № 7 – вклады в бизнес или обучение.

Как обеспечивается возвратность кредита? Возвратность – одна из основных характеристик кредита. Банк как кредитор заинтересован не только в получении прибыли в виде процентов и комиссий, но и в надёжном возврате тех средств, которые он одолжил заёмщику. Поэтому банк прежде всего оценивает платёжеспособность заёмщика. Залог – это имущество, которым заёмщик владеет или приобретает за заёмные средства (автомобиль, недвижимость) и которое может быть продано в случае невозврата кредита. Кредиты, выдаваемые под залог имущества или на условиях поручительства, называются обеспеченными. По некоторым кредитам банк требует от заёмщика обеспечение – то, что могло бы компенсировать убытки банка в случае невозвраты кредита. Поручительство – это добровольное обязательство, которое принимают на себя третьи лица (например, родственники) по возврат долга, если заёмщик сам не в состоянии расплатиться по кредиту. Поручителей может быть несколько, все они должны быть платёжеспособными. Необеспеченные кредиты выдаются под честное слово заёмщика, только на основании подтверждения его платёжеспособности, такие кредиты являются ограниченными по сумме и более дорогие, так как банк закладывает в процентную ставу повышенный риск потерь.

Как уменьшить стоимость кредита. Как уменьшить процентную ставку по кредиту? Способ №1 Не обольщаться предложениями экспресс-кредитов. Оформить их можно быстро, но за это нужно платить. Такие кредиты как минимум на 3-4 процентных пункта дороже обычных. Способ №2 Надо иметь положительную кредитную историю и пользоваться хорошей репутацией. Если вы клиент банка, получаете через него зарплату или уже брали кредит и отдали его в срок, то банк будет вам доверять. И своё доверие он может выразить уменьшением ставки на 1-2 процентных пункта. Способ №3 Чтобы убедить банк в своей платёжеспособности и надёжности, заёмщику надо принести справку, подтверждающую доходы. Для банка важно, что у заёмщика есть подтверждённая «белая» зарплата. Риски невозврата кредита в этом случае уменьшится. Способ №4 Сделать более высокий первоначальный взнос. Многие банки предлагают кредит без обязательного первоначального взноса, но это увеличивает ставку как минимум на 1 процентный пункт. Чем больше первоначальный взнос, тем ниже ставка. Стоимость кредита состоит из процентов, комиссий и выплат сторонним организациям. Каждое из этих слагаемых можно уменьшить. Тогда и сумма по кредиту будет меньше. Способ №5 Рефинансировать кредит, то есть взять новый кредит на погашение старого. Рефинансирование, применяется для «длинных» кредитов.

Кредит — это предоставление денег банком или кредитной организацией заёмщику в размере и на условиях, которые предусмотрены кредитным договором, по которому заёмщик обязан возвратить полученную сумму и уплатить по ней проценты.

- банковские (предоставляются банками);

- коммерческие (передаются от одного предприятия другому).

Потребительский кредит — денежный заём, который банк предоставляет физическим лицам. Такой кредит, как правило, предлагается в небольшой сумме и характеризуется относительно высокой процентной ставкой.

Автокредит — кредит, который банк предоставляет физическим и юридическим лицам для покупки автотранспортного средства. В сравнении с потребительским кредитом сумма денежных средств для покупки автомобиля значительна по размеру, а проценты несколько ниже. Самые низкие проценты предоставляются на покупку автомобилей отечественного производства. Однако, как правило, при таком виде кредитования автомобиль выступает в качестве залога возврата средств банку.

Ипотека — самый длительный и значимый кредит, который предоставляется банком физическим и юридическим лицам для покупки недвижимости. Как правило, в этом случае предлагаются более низкие проценты и более длительный срок кредитования. В качестве залога возврата средств выступает приобретаемая недвижимость.

Заём (кредит) на образование имеет целевую направленность — получение заёмщиком платного образования.

Деньги малому бизнесу — это денежные средства, предоставляемые организациям и частным предпринимателям с целью стимулировать их деятельность, для выплаты заработной платы сотрудникам, для покупки оборудования и т. д.

Овердрафт — средства, которые списываются с расчётного счёта клиента в том случае, если у него недостаточно собственных средств для проведения операции, то есть ему автоматически предоставляются недостающие для совершения операции средства. Такую задолженность погашают путём внесения средств на расчётный счёт.

Отдельным видом кредитования является кредитование посредством кредитной карты . Отличительной чертой данного вида кредитования является высокая процентная ставка по кредиту и то, что денежными средствами, предоставленными банком в определённом размере, можно воспользоваться неоднократно.

При этом некоторые кредитные карты имеют льготный период кредитования, который представляет собой определённый срок, в течение которого проценты на сумму задолженности не начисляются.

Анимированная презентация для учащихся 5-7 классов "Что такое кредиты и надо ли их брать"

Эта презентация иллюстрирует главу 10 "Собственный бизнес — собственные проблемы" УМК по финансовой грамотности для 5-7 классов

Описание

Короткая анимированная презентация (5 мин. 20 сек.) для просмотра в классе с последующим обсуждением.

Материал объясняет, что такое банковский кредит, рассматривает его особенности и отличия от займа, предоставляемого микрофинансовыми организациями.

К презентации прилагаются Методические рекомендации, где кратко описано содержание, даны комментарии и предлагаются варианты использования материала в учебном процессе.

Автор продукта, координаты

Особенности применения продукта

Презентация разработана как вспомогательный учебный материал к учебно-методическому комплекту по финансовой грамотности для 5-7 классов. Альтернативно, педагог может использовать его в рамках любой программы для обсуждения в классе тем "Услуги финансовых организаций", "Кредиты".

Анимированную презентацию предполагается использовать для оживления восприятия материалов занятия, облегчения разбора наиболее сложных моментов, а также структурирования информации.

Методические рекомендации удобно использовать, чтобы быстро ознакомиться с содержанием презентации.

Вне рамок образовательного учреждения материал может использоваться родителями для организации домашних занятий с детьми, публиковаться в социальных сетях и других Интернет-ресурсах для широкой аудитории.

Опыт применения продукта

Актуальность материала

Материал не требует актуализации

Организации, обладающие экспертизой в использовании продукта, координаты

Материалы по теме

видеопрезентация, заем, заемщик, кредит, кредитный договор, материал для школьника, материалы для мероприятия, микрофинансовая организация, процент, процент по кредиту, процентная ставка, условия кредитования

Слайды и текст этой презентации

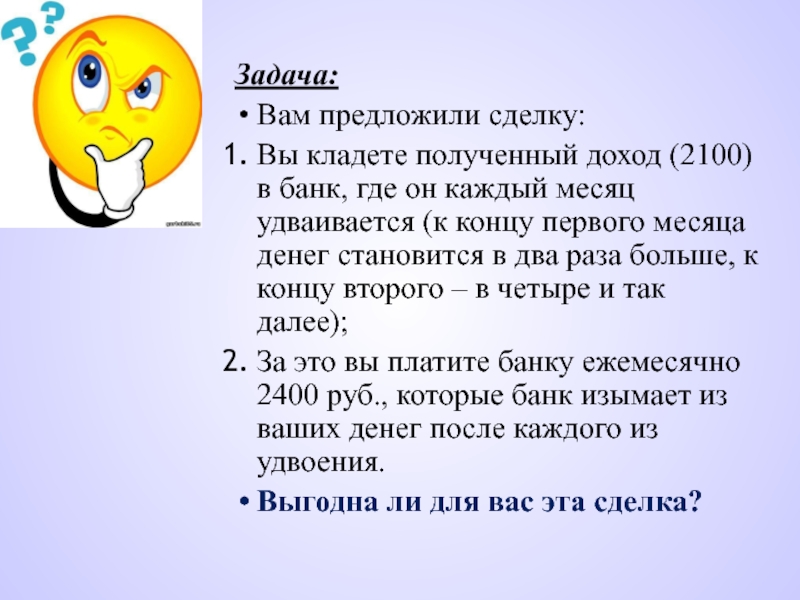

Задача:

Вам предложили сделку:

Вы кладете полученный доход (2100) в банк, где он каждый месяц удваивается (к концу первого месяца денег становится в два раза больше, к концу второго – в четыре и так далее);

За это вы платите банку ежемесячно 2400 руб., которые банк изымает из ваших денег после каждого из удвоения.

Выгодна ли для вас эта сделка?

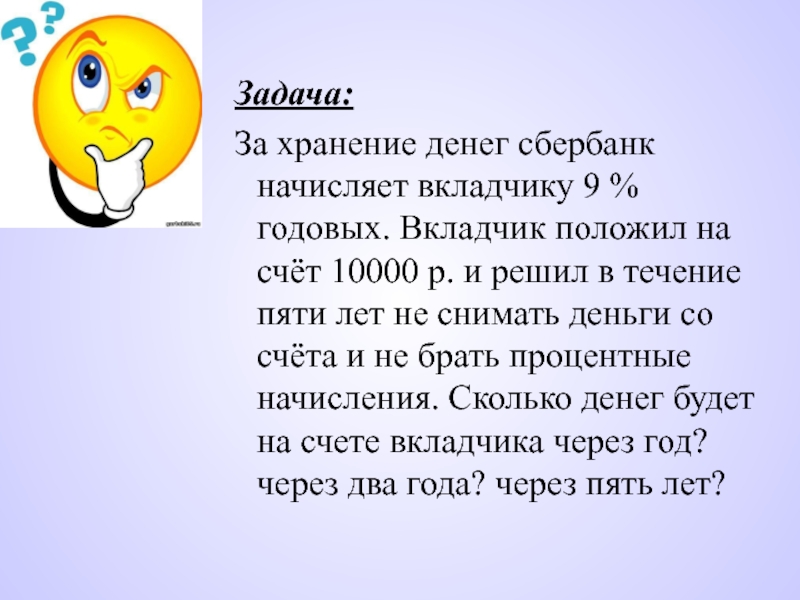

Задача:

За хранение денег сбербанк начисляет вкладчику 9 % годовых. Вкладчик положил на счёт 10000 р. и решил в течение пяти лет не снимать деньги со счёта и не брать процентные начисления. Сколько денег будет на счете вкладчика через год? через два года? через пять лет?

Что такое кредитование

Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Кредит имеет денежную природу

Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Кредит - форма движения ссудного капитала

Срочность – кредиты выдаются строго на определенный срок

Возвратность – кредит должен быть возвращен вовремя

Платность – банки предоставляют деньги за плату %

Обеспеченность кредита – защита банка от потерь

Целевое использование – выдача кредита на определенные нужды

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

По методам погашения:

В рассрочку (частями, долями)

С единовременным погашением (на определенную дату)

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические лица

Отраслевая направленность

Организационно правовая форма

Залог

- Движимого имущества

Недвижимого имущества

Имущественных прав

Поручительство

- Юридических лиц

Физических лиц

Формы обеспечения кредита

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ

Кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу

Переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений - заемщика

Принципы современной системы кредитования в России

Задача №1.

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит .

Задача №2.

Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков.

Автор статьи

Читайте также: