Что такое межбанковский кредит

Обновлено: 17.04.2024

Межбанковским называют кредит, который один банк предоставляет другому, при этом в обязательном порядке в сделке принимает участие Центральный Банк. Это финансовое учреждение выступает основным кредитором, а коммерческие банки - в роли заемщиков и второстепенных кредиторов. Займ денежных средств осуществляется на основании разовых кредитных соглашений или посредством размещения депозитов в других банках.

Понятие межбанковского кредитного договора

Межбанковский кредитный договор - это финансовый документ, который регулирует взаимоотношения между разными банками. Согласно этому документу, банку-должнику предоставляется специальный вид ссуды на определенный период под конкретные проценты. Но стоит помнить, что основным кредитором на рынке межбанковского кредитования выступает исключительно Центральный Банк, а все прочие кредиторы приобретают статус второстепенных. По сути это означает, что при погашении кредита должнику необходимо в первую очередь погасить свои обязательства перед ЦБ, и только потом - перед остальными кредиторами.

Как правило, отношения между участниками межбанковского кредитования регулируются по одному принципу, независимо от территориального расположения банка. Здесь действует единая система, которая позволяет размещать депозиты и другие денежные вклады в банках других государств.

Межбанковский кредит на рынке кредитных ресурсов

Рынок кредитных ресурсов делят на межбанковский и внутрибанковский секторы. Межбанковский сектор осуществляет регулирование финансовых отношений между банками разных стран. То есть фактически при осуществлении процедуры межбанковского кредитования можно наблюдать инвестирование денежных средств в экономики зарубежных стран посредством размещения депозитов в их банках.

Как показывает практика, банковские учреждения очень часто привлекают инвесторов в виде финансовых организаций зарубежных стран. Это позволяет свободно конвертировать валюты иностранных государств и способствует повышению экономической безопасности финансовых учреждений. Некоторые крупные банки даже создают отдельные филиалы, которые и занимаются кредитованием разнообразных банковских организаций.

Основные разновидности банковского кредитования

Все кредитные отношения на межбанковском уровне осуществляются в разных ипостасях.

1. Овердрафт. Эта процедура учитывает общую сумму кредитной задолженности на корреспондентских счетах на конец операционного банковского периода. Но стоит помнить, что процент по межбанковским кредитам в этой системе значительно выше.

2.Овернайт. Эта финансовая процедура чаще всего используется для расчетов текущего дня. По сути, овернайт представляет собой предоставление кредита одним банковским учреждением другому на срок, который не превышает одного операционного дня.

3. Операция РЕПО. Эта процедура связана с покупкой у банка ценных бумаг на определенный срок и обязательным выкупом их в течение определенного периода по заранее оговоренной сумме. Операция РЕПО сопровождается подписанием гарантийного соглашения о возврате денежных средств.

Все виды межбанковских кредитов имеют общие характеристики и обладают схожими чертами.

Документы для получения межбанковского кредита

Для того чтобы банку-должнику взять межбанковский кредит, ему необходимо подать определенный пакет документов. Среди основной документации должны быть учредительный договор, заявление на получение кредита, копия уставной документации, лицензия на проведение финансовых операций, баланс на текущий период и расчеты погашения кредитных обязательств. В обязательном порядке необходимо предоставлять как оригиналы документов, так и ксерокопии, которые должны быть заверены нотариально.

На всех документах должна быть официальная печать учреждения и подпись руководства. При этом все данные, указанные на печати, должны быть четко различимы и не иметь никаких повреждений. В некоторых случаях дополнительно требуют присутствие всего руководящего состава для подписания соглашения о получении кредита. Если такое невозможно, то приглашают официальных представителей, которые имеют право на подписание подобной документации. Также некоторые финансовые учреждения могут попросить предоставить дополнительный комплект документов.

Состав договора о межбанковском кредитовании

Оформление межбанковского кредита начинается с подписания договора. Договор должен быть составлен с учетом всех нюансов. Договор в обязательном порядке должен содержать несколько ключевых положений:

- предмет договора с указанием суммы займа, сроков погашения и процентной ставки;

- права и обязанности сторон межбанковского соглашения - заемщика и кредитора;

- ответственность сторон за нарушение каких-либо пунктов договора;

- порядок процедуры урегулирования конфликтных ситуаций и споров;

- порядок процедуры изменения основных положений договора (о сумме долга, размере процентной ставки и т.д.);

- особые условия соглашения;

- срок действия кредитного соглашения с указанием периода времени, когда был выдан межбанковский кредит.

Дополнительные инструменты межбанковского кредитования

В процессе получения межбанковского кредита допускается использование дополнительных финансовых инструментов, таких как банковский вексель и депозитный сертификат. Как показывает практика, именно эти два инструмента чаще всего используют при заключении соглашения.

Банковский вексель - это ценная бумага, в которой прописано обязательство банка на обязательную уплату денежных средств кредитору в определенном объеме, в конкретный промежуток времени и в конкретном месте.

Депозитный сертификат - это письменное соглашение банка о депонировании денежных средств, которое предоставляет вкладчику право на получение депозита.

Функции межбанковского кредитного рынка

Рынок межбанковских кредитов - это совокупность всех операций и мероприятий, которые характерны для взаиморасчетов между банковскими учреждениями разных стран. По сути, именно на этом сегменте кредитного рынка происходит межбанковское кредитование.

Кредитный межбанковский рынок выполняет следующие функции:

- межбанковский кредит (МК) выступает в роли инструмента текущей ликвидности банка;

- МК является поставщиком средств для проведения банком активных операций на разных сегментах финансового рынка;

- межбанковский кредит - самый стабильный вид деятельности банка, который позволяет не только получать хорошую прибыль, но и приобретать хорошую деловую репутацию;

- МК - дополнительный вид дохода, который зависит от разницы в ценах от привлечения и размещения кредитных средств;

- рынок межбанковских кредитов позволяет оперативно реагировать на малейшее колебание конъюнктуры рынка.

Основные принципы межбанковского кредита

Любое кредитование должно осуществляться по строго определенным принципам, которые должны неукоснительно соблюдаться. К таким принципам можно отнести:

1. Возвратность. Это перечень основных правил, согласно которым должник обязуется возвратить взятую ссуду в течение определенного периода времени.

2. Дифференцированность. Этот принцип позволяет кредиторам выдавать ссуду только тем субъектам, которые в состоянии вернуть долг. Это своеобразная гарантия возвращения кредитных средств. В своей работе этот принцип использует такое понятие, как кредитоспособность, то есть возможность потенциального должника погашать свои обязательства, взятые перед финансовыми учреждениями. При помощи этого принципа можно наблюдать привлечение межбанковских кредитов на финансовый рынок.

3. Обеспеченность кредита. Соблюдение этого принципа позволяет кредитору защитить себя от финансовых потерь в случае непредвиденных обстоятельств, таких как банкротство должника или его неспособность погашать свои межбанковские кредиты и депозиты. По сути, сумма займа компенсируется определенными материальными ценностями, которые переходят в пользование кредитора в том случае, если заемщик вовремя не погасил ссуду или вообще не смог ее выплатить.

4. Платность банковских ссуд. Фактически это внесение пользователями кредита определенных денежных сумм за временное пользование денежными средствами кредитора. Грубо говоря, это своеобразный аналог процентной ставки, то есть плата за использование кредитных средств, которую должник вносит на счет кредитора вместе с обязательным платежом.

Основы межбанковского аудита

Сложилось так, что банки-кредиторы вынуждены вести учет межбанковских кредитов. Фактически это означает, что банк, прежде чем принять положительное решение о выдаче кредита, должен проанализировать и упорядочить свои внутренние денежные резервы и определить, в состоянии ли учреждение выдать очередной займ без негативных последствий для своей операционной деятельности. Любой банк должен иметь некую денежную сумму в запасе, чтобы использовать ее в случае возникновения проблем при неблагоприятной ситуации на финансовом рынке. Только после этого учреждение может определить, какую сумму оно способно пустить на кредитование. В противном случае бесконтрольное выделение кредитных обязательств может привести к тому, что банк будет испытывать серьезные финансовые трудности при осуществлении своей первоочередной деятельности. Чтобы провести грамотный аудит кредитных средств, необходимы данные о ликвидности баланса и данные о состоянии уставного капитала. Кроме того, банковское учреждение должно проанализировать текущее состояние своих свободных активов.

Чтобы обезопасить себя от нецелевого расходования денежных средств, многие банки начали выдавать кредиты в небольших суммах на короткий период времени, но с существенно завышенными процентными ставками. При этом ставка межбанковского кредита может в несколько раз превышать свой стандартный показатель.

Преимущества межбанковского кредита

Межбанковский кредит как финансовый инструмент обладает некими преимуществами, которые положительно сказываются на его репутации в финансовой среде. Основной положительной характеристикой МК является его быстрота. Деньги заемщик получит в самые сжатые сроки, из-за чего востребованность финансового учреждения существенно возрастает. При наличии свободных средств банк может использовать их для получения дополнительной прибыли. Вложив свободные средства в сектор межбанковского кредитования, банк за короткий период времени получит существенную прибыль. Помимо этого, межбанковские кредитные средства не требуют создания дополнительных резервов для погашения займа, что дает возможность использовать все деньги по назначению.

Недостатки межбанковского кредитования

Помимо положительных характеристик, межбанковский кредит обладает существенными отрицательными сторонами. Самым главным недостатком принято считать излишне высокие процентные ставки. Ставка межбанковского кредита, как правило, процентов на 20 превышает среднестатистическую. Как правило, чтобы уменьшить финансовые риски при выдаче кредита, банки устанавливают очень высокие процентные ставки. При этом максимальная сумма кредита не очень высока, и временной промежуток на погашение обязательств не превышает 1 года.

То есть банк пытается получить максимальную прибыль за короткое время, при этом сильно не вкладываясь. А высокие ставки провоцируют рост финансовых рисков. Фактически это значит, что кредиты не обеспечиваются ничем, что делает их непредсказуемыми, и при изменении конъюнктуры рынка банк-кредитор может пострадать вместе со своим должником.

Общие сведения о межбанковском кредите и кредитовании

Межбанковский кредит – это кредит, который предоставляется одним банком другому.

Следовательно, на рынке межбанковских кредитов и в роли кредитора, и в роли заёмщика выступают коммерческие баки. Хотя, как правило, основным кредитором является Центральный банк. Следовательно, можно говорить о том, что система межбанковского кредитования представлена двумя уровнями: первый уровень отражает кредитные отношения между Центральным банком и коммерческими банками, а второй - между различными коммерческими банками.

Необходимость существования межбанковского рынка ресурсов и использования такого инструмента, как межбанковский кредит, обусловлено потребностями коммерческих банков в поддержании текущей ликвидности. Речь идёт о получении банком возможности ответить по своим текущим долгам, даже если в данный конкретный момент он будет испытывать недостаток денежных средств.

Формой межбанковского кредита как заимствования денежных средств являются кредитные линии. Они открываются участвующими на межбанковском рынке банками друг на друга. В рамках этих отношений происходит обмен уставными документами, заключение соглашений и установление лимитов (пределов) кредитования для каждого коммерческого банка (или отдельных их групп).

Цена межбанковского кредита (то есть уровень процентной ставки по нему) устанавливается коммерческими банками самостоятельно, но с учётом установленного Центральным банком уровня ставки рефинансирования, а также спроса и предложения на межбанковском рынке.

Рынок межбанковского кредитования рассматривается большинством экономистов как индикатор функционирования и развития всей банковской системы. Так, если какое-нибудь крупное кредитное учреждение начнёт испытывать финансовые проблемы, то повысится риск невозврата, прежде всего, краткосрочных кредитов. А это станет одной из главных предпосылок развития межбанковского кризиса.

Разновидности межбанковского кредита

Готовые работы на аналогичную тему

В настоящее время межбанковский кредит, как и любой банковский продукт, может быть представлен в разных формах, которые были выработаны в процессе развития в мире банковского дела. Основными разновидностями межбанковского кредита являются следующие банковские операции:

- кредиты овердрафт – это кредитование корреспондентских счетов, то есть кредиты, которые автоматически предоставляются другим банкам в случае недостаточности на их расчётных счетах денежных средств для оплаты расчётных документов;

- кредиты овернайт – это кредиты, которые предоставляются другим банкам для завершения расчётов текущего дня на срок не более одного операционного дня;

- операции РЕПО – это кредиты, которые представляют собой займы денежных средств под залог ценных бумаг, приобретаемые банками друг у друга на определённый период с условием их обратного выкупа по заранее обусловленной цене.

Особенности межбанковского кредита

Межбанковский кредит является одним из основных способов привлечения коммерческими банками денежных ресурсов. Однако в отличие от более популярного открытия депозитов банкам не предъявляются требования по обязательному формированию резервов. Поэтому коммерческий банк может использовать всю сумму полученного межбанковского кредита для прибыльных вложений.

На рынке межбанковских кредитов уровень процентных ставок (как и на рынках других разновидностей кредитов) дифференцируется в зависимости от сроков кредитования. Однако существуют специальные показатели, на основе которых формируют представление о состоянии межбанковского рынка. К ним относят среднее ставки по предложениям на продажу и на покупку, а также средневзвешенная фактическая процентная ставка.

Условием работы коммерческого банка на рынке межбанковских кредитов является расчёт лимитов (пределов) для банков – потенциальных контрагентов. Адекватная оценка финансового состояния и положения банка может быть получена в результате применения специальных методов: анализа данных балансов (в частности, собственного капитала), экономических нормативов, расшифровок взятых в динамике отдельных балансовых счетов и т.д. На основе полученных результатов и рассчитываются лимиты.

Взаимоотношения коммерческих банков на рынке межбанковского кредитования, как правило, носят в основном долговременный характер. Это закрепляется генеральным соглашением, который заключается коммерческими банками для установления общих условиях заключения кредитных сделок и проведения операций на внутреннем валютном и денежном рынках. Генеральные договоры не предусматривают возможность пролонгации межбанковского кредита. Для продолжения кредитных отношений между банками должна быть оформлена новая сделка.

Обычно погашение межбанковского кредита производится одной суммой в конце срока кредита.

Досрочный возврат межбанковского кредита или его части допускается только с письменного согласия кредитора. В противном случае начисляются проценты, которые должны быть уплачены за весь период пользования кредитом.

Межбанковский кредит — это один из видов кредитов, который предоставляется одной банковской структурой другой, при этом в качестве основного кредитора на рынке межбанковского кредитования выступает Центральный Банк.

Коммерческие банковские структуры, как правило, выступают в роли заемщиков и кредиторов. Традиционно заимствование финансовых ресурсов реализуется на базе разовых кредитных договоров или путем размещения вкладов в прочих финансовых учреждениях.

Большая часть межбанковских кредитов выдаются на срок до одной недели, чаще всего— на одну ночь. Подобные ссуды выдаются по межбанковской ставке, которая называется ставкой овернайт.

Стоит отметить, что банковские структуры получают кредиты на рынке межбанковского кредитования для управления уровнем собственной ликвидностью и удовлетворения различного рода нормативных требований, например, так называемых резервных требований. Процентная ставка в рамках межбанковского кредитования в большей части зависит от величины денежной массы в обращении, от доминирующих значений ставок и от определенных условий договора, например, продолжительности срока возврата кредита.

На рынке межбанковского кредитования достаточно часто применяются различного рода банковские векселя и депозитные сертификаты.

На сегодняшний день за счет активного применения такого инструмента, как межбанковское кредитование, возможно решение следующих проблем банковских структур:

- обеспечение необходимого уровня ликвидности банковской структуры;

- получение дополнительной величины чистой прибыли, если финансовое учреждение выступает в качестве кредитора;

- формирование положительного имиджа банковской структуры и улучшение деловой репутации среди прочих аналогичных учреждений;

- установление связей между банковскими структурами и обеспечение доступа к сведениям об их состоянии.

Если говорить о функционировании банковских структур на рынке межбанковского кредитования, то можно отметить тенденцию увеличения объема реализуемых на нем операций. Объем финансовых ресурсов, которые выдаются банковскими структурам своим контрагентам сохраняет примерно одно и то же значение - порядка 8,5 трлн. руб. в месяц, а финансовые ресурсы, которые привлекаются банковскими структуры в большей части обеспечивают и рост валового объема операций, ежегодно увеличивая свои ежемесячные значения в среднем на 1 трлн. рублей.

Готовые работы на аналогичную тему

Роль межбанковского кредитования в управлении ликвидностью

Стоит отметить, что деятельность любой коммерческой банковской структуры в любой ситуации подразумевает некоторый уровень потенциального риска, который финансовое учреждение различными методами старается на постоянной основе снижать. Одним из важнейших потенциальных банковских рисков является риск ликвидности, который непосредственно связан с вероятностью того, что банковская структура в некоторый момент времени столкнется с определенным объемом финансовых потерь из-за дефицита ликвидных финансовых ресурсов (в большинстве случаев денежных средств) или их эквивалентов, или с неспособностью в своевременное обеспечить финансирование на наиболее рациональном уровне, реализовать в короткий срок или заложить собственные активы по балансовой стоимости для покрытия непредвиденных финансовых потерь.

Практика межбанковского кредитования как на территории РФ, так и международном уровне представляет собой один из наиболее эффективных инструментов коммерческой банковской структуры по управлению уровнем своей ликвидности. Стоит отметить, что рынок межбанковского кредитования играет также важнейшую эмиссионную функцию, во-первых, формируя средства обращения и платежа через функционирующий кредитный механизм, и во-вторых, реализовывая замещение безналичных средств наличных, и наоборот. Также необходимо отметить, что участие в межбанковском кредитовании позволяет в большей мере осуществлять контролировать эффективность деятельности банковских структур-заемщиков, так и банковских структур, выступающих в роли кредиторов.

На сегодняшний день в отечественной экономике одним из ключевых секторов денежного рынка является рынок межбанковских кредитов. Таким образом, обеспечивая оперативное перераспределение финансовых ресурсов, характеризующихся высоким уровнем ликвидности, между банковскими структурами, рынок межбанковского кредитования в большей части предопределяет эффективность функционирования отечественной банковской системы. Эффективное функционирование рынка МБК в значительной мере способствует снижению риска ликвидности в банковском сегменте и обеспечению устойчивости национальной экономики в целом.

На сегодняшний день для краткосрочных межбанковских кредитных ставок в РФ функционирует система так называемого «процентного коридора», верхнюю границу которого формирует ставка по кредитам «овернайт», т. е. ставка кредитов, выдаваемых на один день, а нижнюю – ставка по депозитам «том некст», т. е, ставка депозитов, размещаемых на один день. Подобные банковские инструменты относятся к категории операций постоянного доступа.

Осуществляя управление процентным коридором, ЦБ РФ устанавливает некоторого рода «ориентир» стоимости краткосрочной ликвидности в форме обозначения ее максимальной и минимальной границ. В зависимости от условий осуществления денежно-кредитной политики Банк России может изменять границы диапазона, как по отдельности, так и посредством их симметричного смещения вверх или вниз. Изменение ключевых процентных ставок по операциям Банка РФ можно рассматривать как некоторый сигнал субъектам финансового рынка об ужесточении (смягчении) им реализуемой денежно-кредитной политики.

В рамках «процентного коридора», за исключением ставок по кредитам без обеспечения, также находятся ставки по прочим операциям Центрального Банка РФ, которые осуществляют с целью предоставления и абсорбирования ликвидности сегментам банковской деятельности.

Межбанковский кредит - это кредит, который один банк выдает другому для поддержания ликвидности. Основным кредитором выступает Центральный Банк Российской Федерации.

Межбанковские кредиты позволяют более рационально применять средства, когда у одного банка они оказались в данный момент невостребованными, а другому нужно покрыть расходы до получения планируемого платежа. Кроме того, этот финансовый инструмент позволяет заниматься спекуляциями, когда банк занимает деньги под более низкую ставку, чем отдает.

Межбанковский кредит выдается в форме кредитной линии. Банки заранее договариваются об условиях кредитования, обмениваются документами, назначают лимиты и подписывают соглашения.

Оформить межбанковский кредит можно тремя способами:

- Напрямую между банками через информационные системы

- С привлечением межбанковского брокера

- С применением электронных торговых площадок

Межбанковский рынок кредитования не является биржевым. Это обусловлено разным уровнем доверия между банками и классификацией по размеру капитала, принятой в банковской системе Российской Федерации. Существуют банки первого уровня (с государственным участием), второго уровня и более мелкая группа. Небольшие банковские учреждения могут предоставить кредиты более крупным игрокам, но не получить.

Чаще всего подобный кредит выдается всего на день. Но при небольших суммах возможно и более длительное кредитование, вплоть до года.Стандартный процент для однодневных межбанковских кредитов составляет 3-5% годовых. Но, в зависимости от суммы и наличия свободных средств, процентная ставка может меняться.

Межбанковский кредитный рынок значительно влияет на всю банковскую систему,. Если в крупном банке вдруг возникнут денежные трудности, то это может спровоцировать цепочку невыплат по межбанковским кредитам, что чревато общим финансовым кризисом.

В истории российского межбанковского рынка похожие кризисы случались несколько раз - в 1994, 1998, 2004 и 2008 годах. Сведения о ситуации на рынке, условия выдачи и приема кредитов размещаются на сайте Банка России. Юридические и физические лица могут оценить текущее положение дел и вовремя заметить надвигающийся дефолт.

Центры ресурсов взаимодействуют не только с обычными гражданами, крупными компаниями и официальными лицами. Они развивают взаимовыгодное сотрудничество также с другими структурами, формируя так называемый рынок межбанковских кредитов.

Каким образом реализуется процесс взаимовыручки, какие разновидности рефинансирования известны и в чем заключаются их особенности? Ответы на эти и многие другие вопросы по теме читайте далее.

Понятие МБК

Межбанковские кредиты — это займы, которые предоставляются одними органами другим. Они предназначены для регулирования платежеспособности (ликвидности) последних. Основным спонсором на экономическом российском рынке считается Центральный банк. Иные коммерческие и государственные организации являются одновременно и кредиторами, и должниками.

Межбанковские депозиты (кредиты) представляют собой достаточно крупный механизм. Суть его функционирования заключается в оформлении долговых сделок единичного типа, а также в размещении кредитов в других банковских структурах. Иными словами, в случае недостатка ресурсов фирма приобретает активы на заранее оговоренный срок в долг. В случае же их избытка она выставляет активы на продажу другим представителям.

Обычно предоставление межбанковских кредитов осуществляется на короткий срок. В соответствии со стандартной линией займов денежные средства выдаются на 1, 2, 9, 14 и даже 90 дней. Стоит учитывать, что по согласию сторон оформляемой сделки период займа может затянуться до полутора лет.

Практический аспект

Договоренность касательно рефинансирования может быть определена как через индивидуальные переговоры, так и с помощью посредников. Следующим шагом является заключение юридически заверенного договора.

Коммерческие структуры РФ, которые чаще всего приходят в Центральный банк России для получения межбанковского кредита, спонсируются двумя методами: первый состоит в выдаче денежных средств в порядке строгой очереди, а второй осуществляется на базе банковских конкурсов.

Так, механизм, в котором принимает участие несколько структур, — это своеобразный источник, позволяющий им за счет сотрудничества на взаимовыгодной основе договариваться, после чего сохранять и поддерживать собственную платежеспособность.

Рынок межбанковского кредитования

Одним из главных компонентов рынка межбанковских кредитов считается биржа МБК. Она состоит из определенных операций с денежными средствами, реализуемых Центральным банком и иными органами. Займы, которые выдаются банковским отделениям, называются управляемыми пассивами. Стоит заметить, что сама организация в данном случае является активным лицом: она получает средства посредством прямого обращения к представителю финансового центра.

Так, рынок межбанковских кредитов (межбанковских операций) выступает как спонсор для множества экономических действий. Он поддерживает их ликвидность и стабильность.

Биржа МБК

Функционирующую в Российской Федерации биржу СБУ целесообразно охарактеризовать как слаборазвитую и узкую. Прежде всего, это можно объяснить недоверием, возникающим между партнерами.

В соответствии с произведенным анализом 90 % займов, выдаваемых государственными и коммерческими кредиторами друг другу, имеют срок до одной недели. Можно сделать вывод, что рынок межбанковских кредитов — это структура, функционирующая исключительно в сфере корреспондентских отношений. Речь идет об абсолютной кратковременности. Причем уровень отношений доверительного характера на этом рынке минимален.

Под денежной биржей взаимовыручки следует понимать весомую составляющую финансовой пирамиды. Следует знать, что она в полной мере обеспечивает распределение свободных денежных средств между кредитными структурами, причем своевременно, а также налаживает работоспособность банковского механизма РФ. Кроме того, что рефинансирование предполагает поддержку функционального состояния конкретного банковского учреждения, стабилизируется экономика страны, для которой предельно важно положение каждой из компаний такого плана.

Для учета межбанковских кредитов, которые отличаются непродолжительным сроком займа, на территории РФ функционирует особый механизм. Его максимальная граница определяется учетным процентом типа “овернайт”, а минимальная — суммой по депозитам однодневного типа «том некст» ЦБ страны.

Представленные показатели включаются в группу операций постоянного доступа. Они применяются для абсорбирования и поддержания ликвидности учреждений на должном уровне. Нижние и верхние диапазоны ставок межбанковских кредитов может корректировать главный банковский орган, причем как по отдельности, так и посредством симметричного смещения минимальных и максимальных границ.

Классификация

Категория межбанковского кредита — это своеобразная денежная система, позволяющая банковским учреждениям, которые являются партнерами, развивать взаимовыгодное сотрудничество и организовывать бесперебойное обслуживание собственных клиентских баз.

В соответствии с критерием организационных характеристик рефинансирования межбанковские кредиты классифицируют соответствующим образом. Так, под срочными кредитами следует понимать денежные займы, в договоре которых указывается конечная, точная дата погашения долга. Ссуда до востребования является разновидностью кредитования, которая представляет собой особую сделку. По ней конкретный период возвращения взятых денег превращается в бессрочный, иными словами, кредитор имеет право потребовать возврат денежных средств когда угодно.

Классификация по критерию платности

В соответствии с критерием платности выделяют следующие разновидности: с рыночной, повышенной и льготной кредитной ставкой. Первая из них появляется на базе рыночного спроса и предложения, которое формируется в момент выдачи ссуды. Начало повышенного процента межбанковского кредита заложено возможными рисками, связанными с предоставлением денежных средств конкретному коммерческому сотруднику. Льготное кредитование используется достаточно редко. Оно считается одной из составляющих дифференцированного решения.

Обеспеченность ссуды

Под обеспеченностью ссуды следует понимать своеобразный вид кредитования, основанный на залоге имущества, в отношении той части, которая заложена в рамках финансового центра. Принято выделять следующие разновидности кредитов:

- обеспеченные;

- обеспеченные частично;

- необеспеченные.

В соответствии со статистикой большинство межбанковских кредитов — это необеспеченные займы.

Документы для оформления кредита

Далее целесообразно рассмотреть вопрос оформления межбанковского кредита. Стоит отметить, что подтверждением взаимодействия между двумя банковскими структурами является подписание генерального соглашения (кредитного договора).

Так, банку, который считается заемщиком, нужно предоставить сотрудникам организации-кредитора такой пакет документов:

- письмо-заявление;

- документы, которые содержат информацию касательно банка-заемщика: его финансового положения, объемов активов и так далее;

- копия устава банковского учреждения и лицензия на ведение финансовой работы;

- бумага с подписями и печатями, которая служит подтверждением решения сотрудников о займе;

- бумага, которая характеризует убыточность или прибыльность банковской структуры;

- документ, подтверждающий активность кредитного учреждения, которое рассчитывает на получение займа, и уведомляющая кредитора о числе выданных ссуд клиентам, также характеризующая количество партнеров, выступающих вкладчиками.

Дополнительно работники структуры, которая выдает вспомогательные денежные ресурсы, могут потребовать документы с ведомостями о некоторых счетах межбанковских кредитов, пунктах баланса за предыдущий год, а также на момент оформления заявки.

Методы оформления займа

Под кредитным договором следует рассматривать способ оформления кредита, который используется в процессе оформления разовых сделок. Именно тогда между кредитором и заемщиком отсутствует особое доверие, ведь до этого они еще не сотрудничали.

Здесь срок рефинансирования обычно варьируется от недели до месяца. Стоит отметить, что в соответствии с результатами индивидуальных переговоров он может быть и больше.

Предварительно о взаимодействии представители банковских учреждений, как правило, договариваются по телефону или электронной почте, после чего все оговоренные детали документально, юридически оформляются и заверяются.

В договор межбанковского кредитования входят сведения в отношении:

- размера займа, который желает оформить заемщик;

- срока действия кредитования;

- уровня ставки процента;

- ответственности за соблюдение условий сделки и так далее.

Процентная ставка, указанная в договоре, определяется непосредственно в день оформления документа, исходя из уровня, который сложился на финансовом рынке к тому моменту. Кредитное соглашение, подтвержденное печатями и подписями, является юридической бумагой. Ее используют в качестве основы на судебных заседаниях, которые связаны с невыплатой заемных денежных средств.

Генеральное соглашение, которое свидетельствует о совершении операций на финансовом рынке, считается вторым методом оформления займа. Этот документ является неким бланком, в котором предусматриваются технические моменты реализации операций финансово-кредитного плана.

Учет межбанковских кредитов

Далее целесообразно рассмотреть вопрос учета. В банковской структуре, которая является кредитором, выданные межбанковские кредиты учитываются по счету 320 «Депозиты и кредиты, предоставленные кредитным организациям».

Стоит заметить, что в день списания денежных средств с корсчета банковского учреждения, которое выступает кредитором, (если между банками нет корреспондентских отношений прямого типа) или их внесения на счет ЛОРО должника актуальны такие проводки:

- Дт 32001-32010 «Депозиты и кредиты, предоставленные кредитными организациям».

- Кт 30102 «Корреспондентские счета кредитными организаций в Банке России». Речь идет о списании денежных средств с корсчета учреждения-кредитора.

- Дт 32001-32010 «Депозиты и кредиты, предоставленные кредитным организациям».

- Кт 30109 «Корреспондентские счета кредитных организаций корреспондентов». Речь идет о зачислении денег на счет ЛОРО должника.

В структуре, которая является заемщиком, полученные кредиты межбанковского типа учитываются на счете 313 «Депозиты и кредиты, полученные кредитными организациями от кредитных организаций».

В случае получения заемщиком межбанковского займа актуальны проводки:

- Дт 30102 «Корреспондентские счета кредитных организаций в Банке России».

- Кт 31301-31309 «Кредиты и депозиты, полученные кредитными организациями от кред. организаций».

На протяжении первых тридцати дней и в банковской структуре, выступающей заемщиком, и в учреждении-кредиторе реализуется начисление процентов за использование межбанковского кредита. Стоит отметить, что отражаются начисленные проценты в заключительный рабочий день данного месяца. При этом применяются следующие проводки:

- Дт 70606 «Расходы».

- Кт 47426 «Обязательства по уплате процентов». Как правило, на сумму процентов, которые начислены в учреждении-заемщике.

- Дт 47427 «Требования по получению процентов».

- Кт 70601 «Доходы». Как правило, на сумму процентов, которые начислены учреждении, выступающем кредитором.

Заключительная часть

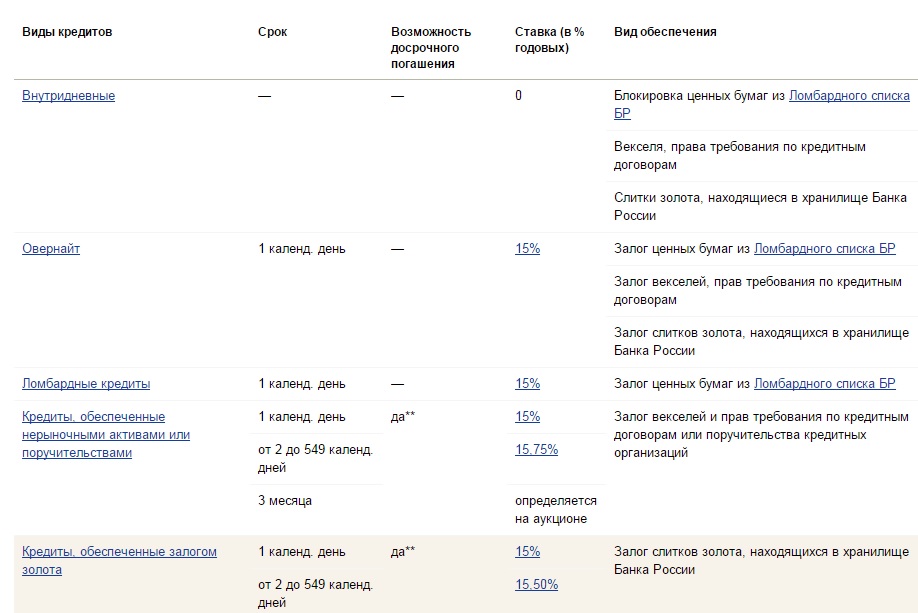

Итак, мы рассмотрели понятие, определение, условия предоставления межбанковских кредитов. В заключение следует отметить, что сегодня Центральный банк РФ выдает иным финансовым учреждениям следующие разновидности кредитов под залог ценных бумаг.

Итак, подведем итог. Первый этап — это подача бумаг на межбанковское кредитование. После программирования заявки по кредиту банк-кредитор осуществляет оценку заемщика, анализирует его платежеспособность и ликвидность на момент оформление займа, обеспечивает проверку достоверности поданных сведений и так далее. Стоит заметить, что на положительную реакцию благоприятно воздействует наличие тесных контактов с крупными, представительными экономическими структурами, репутация которых, как правило, играет роль обеспечения. После того получения заемщиком одобрения оформляется и подписывается кредитный договор. Так, денежные средства поступают на расчетный (корреспондентский) счет.

Существует и вторая стадия сотрудничества. Она имеет место после перевода денежных средств. Речь идет о регулярном отчете кредитору учреждением-заемщиком. Данная информация касается целенаправленного использования рефинансирования. Для структуры, которая выдала вспомогательный кредит, предельно важно, чтобы взятые деньги были инвестированы в хозяйственно-финансовую область и с максимальной скоростью приносили прибыль. Только так должник сможет без особых потерь собственной ликвидности и в кротчайшие сроки вернуть эти денежные активы.

Следует заметить, что на систему МБК в РФ пагубно повлиял мировой экономический кризис. Именно после него состояние рынка денежных средств существенно ухудшилось. Его работоспособность характеризуется ставками, которые в экономике отображаются посредством специальных показателей. Среди них важно отметить следующие:

- MIBOR — среднестатистический показатель, характеризующий число ставок размещения рефинансирования, предоставленных финансовыми подразделениями.

- MIBID — запрос на приобретение, иными словами, процентная ставка, в соответствии с которой банковские учреждения готовы стать собственниками межбанковского займа.

- MIACR. Следует знать, что этот показатель указывает на фактические среднестатистические ставки по практикующим займам.

Возвращаются денежные средства, которые взяты взаймы, одним платежом на корреспондентский счет банка-кредитора по окончанию срока займа. Необходимо иметь в виду, что досрочное погашение кредита возможно лишь после письменного согласия учреждения, которое выдало денежную ссуду.

Автор статьи

Читайте также: