Что такое удорожание кредита

Обновлено: 18.04.2024

Лизинговая компания, как и любой банк, сотрудничать с клиентами на безвозмездной основе не будет, поэтому переплата за финансирование покупки неизбежна.

Ежемесячный платеж за владение и пользование предметом лизинга состоит не только из стоимости имущества, но также и из лизингового процента (ставки) и дополнительных платежей за сервис. В совокупности эти суммы формируют переплату.

Клиенты лизинговых компаний высчитывают проценты по договору лизинга различными способами. Кто-то считает ставку лизинга на примере расчёта ставки по кредиту, а кто-то берет в расчёт процент удорожания. В формуле, которую мы предлагаем для расчета процентной ставки нужно знать процент удорожания.

Расчёт удорожания

Для расчёта процента удорожания за весь срок лизинга можно воспользоваться следующей формулой:

- Общая сумма платежей — 2,8 млн руб.

- Стоимость предмета лизинга — 2,5 млн руб.

Получается, процент удорожания будет равен:

Если договор лизинга оформлен на 3 года, то среднегодовой процент составит 4%.

Чтобы снизить процент удорожания необходимо увеличить авансовый платеж или же изменить срок погашения лизинга.

Расчёт процентной ставки по договору лизинга

Процентная ставка представляет собой доход кредитора (лизингодателя) за предоставление услуги.

Для графика с аннуитетными платежами (погашение равными суммами) процентную ставку рассчитывают так:

Доля кредита в лизинге — стоимость имущества, финансируемого лизингодателем.

Если аванс по договору лизинга составляет 20%, тогда лизингодатель профинансировал 80%. Доля кредита равна 0,8.

Если взять полученное в примере выше удорожание 4% в год, мы получим ставку кредитования:

Как получить максимально низкую ставку процента?

Формирование ставки по лизингу происходит таким же способом, как и при кредитовании. Лизингодателю необходимо учесть платежеспособность лизингополучателя и рассчитать собственные риски. Поэтому ставка может отличаться для разных клиентов.

Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

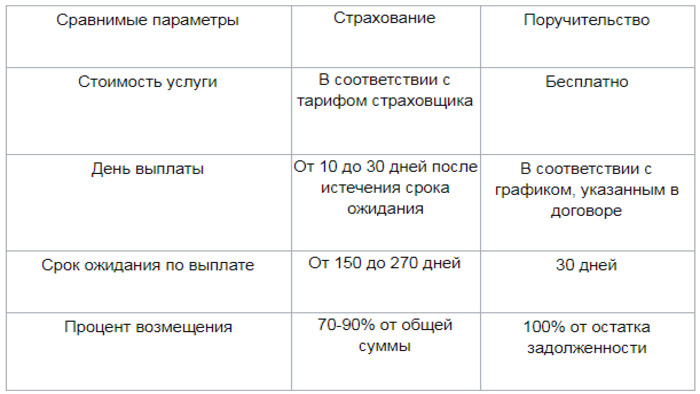

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Если появилась потребность в автомобиле, то есть 2 варианта: лизинг или автокредит. А вот, что выгодней и лучше Вы узнаете из нашей статьи.

Из этой статьи вы узнаете:

Что такое автокредит и лизинг

Автокредит - это выдача средств финансовым учреждением под определенный процент. Претендовать на него могут физические и юридические лица. Участниками сделки являются банк и клиент.

Лизинг - это аренда на долгий срок. Лизинговая компания, владеющая имуществом, передает его клиенту. Лизингополучатель только пользуется предоставленными транспортом или оборудованием, совершая выплаты до полного погашения стоимости техники. Позже он может получить право собственности на нее или возвратить лизинговой компании.

Особенности автокредитования и лизинговых сделок

Нельзя однозначно сказать, какая из операций выгоднее. Все зависит от условий, потребностей. Кредитование привлекает надежностью, лизинговые сделки – гибкостью. Различия между этими операциями очевидны. Они заключаются практически во всех параметрах:

- Стороны сделки. Выдать автокредит может только Банк. Лизингодателем выступают юридические лица и ИП, имеющие разрешение на ведение лизинговой деятельности.

- Условия получения. Требования к лизингополучателю более лояльны. При выдаче ссуды важна положительная кредитная история. Препятствием могут стать несколько уже имеющихся кредитных обязательств.

- Проценты. Процентные ставки при автокредитовании варьируются от 10% до 30%. При взятии имущества в аренду с последующим выкупом удорожание обычно составляет 4-7%. В редких случаях – 16-22%.

- Порядок выплат. При оформлении автокредита график известен заранее и изменить его можно только по решению скоринговой комиссии. Лизингодатели практикуют более гибкий подход, могут предоставлять отсрочки. Зачастую первая выплата происходит после того, как техника начнет приносить доход. Иногда учитывается сезонность бизнеса.

- Налоги. Автокредит дает возможность сразу получить транспортное средство в собственность (без права распоряжаться им), поэтому заемщик выплачивает налоги в полном объеме. НДС не начисляется. Выбирая лизинг, предприятия оптимизируют налоги на прибыль, имущество, НДС. Чем больше платеж, тем меньше налог на прибыль. НДС входит в сумму начислений, но засчитывается после выкупа. Для частного лица лизинг не выгоден в этом плане, так как он не является плательщиком НДС. В таком случае налоговая сумма увеличивает расходы, сопровождающие сделку.

- Дополнительные преимущества. Лизинговые компании часто предлагают клиентам различные скидки, бонусы. Например, программы с отрицательным, нулевым удорожанием. Обслуживают арендованный автопарк. Банки не предоставляют подобных услуг и не берут дополнительных обязательств.

Для справки: Об особенностях и сфере применения лизинговых сделок можно узнать из ФЗ №164 «О финансовой аренде (лизинге)».

Виды автокредитования

При автокредите транспортное средство выступает залогом до тех пор, пока не будет выплачена полная сумма автокредита. Финансисты выделяют несколько разновидностей этого продукта:

С первоначальным взносом. Наиболее распространен среди клиентов. Подразумевает оплату стоимости автомобиля 2-мя сторонами. Часть платит покупатель, а оставшуюся часть - банк. Чем выше первоначальный взнос, тем более выгодные условия (срок действия, проценты) предложит Банк.

Без первоначального взноса. Можно приобрести ТС полностью на заемные средства, не уплатив даже минимальной части. Но в этом случае банк предложит жесткие условия: повышенные требования к кредитоспособности заемщика, высокие проценты.

На подержанный автомобиль. Финансовая операция имеет множество нюансов: требования к первоначальному взносу, срокам, году выпуска авто, страховой стоимости. В результате процентная ставка увеличивается 0,5-2%, если сравнивать с кредитом на новую машину.

Trade-in. Обмен старого автомобиля на новый с доплатой. Деньги на доплату выдает банк, а в качестве первоначального взноса выступает имеющееся у заемщика транспортное средство.

Порядок расчета автокредита

Прежде чем оформить автокредит, можно самостоятельно произвести вычисления и рассчитать его сумму. Для этого понадобятся данные:

- стоимость авто;

- период кредитования: максимальный срок – 5 лет. Чем он больше, тем выше конечная стоимость автокредита;

- процентная ставка: устанавливается финансовым учреждением с учетом программы автокредитования, заработной платы, дополнительного обеспечения;

- страхование имущества: увеличивает общую сумму ссуды, но требуется не каждым банком.

Клиент может получить только приблизительные цифры, так как для точных вычислений нужно знать комиссии банка, стоимость «Каско» за весь период.

Пример на конкретных цифрах

Клиент хочет приобрести автомобиль, стоимость которого 500 000 рублей. Банк одобряет заем на 5 лет под 15% годовых. Таким образом:

- сумма ежемесячных выплат по основному долгу составит 8 333 рубля (500000/60 месяцев – 5 лет);

- сумма выплат по процентам – 6 250 рублей (500 000*0,15/12);

- сумма ежемесячного платежа (без комиссий банка и страховки) – 14 583 рубля (8333+6250).

Полная стоимость автокредита получается 874 980 рублей (14583*60).

Виды автолизинга

Среди большого разнообразия лизинговых операций широкое распространение получили 3 вида:

- Финансовый лизинг. В процессе участвуют 3 стороны. Сделка купли-продажи заключается между лизингодателем и автодилером. Купленное имущество передается в пользование лизингополучателю, который выплачивает проценты в течение всего срока действия договора. Платежи должны покрыть большую часть или полную стоимость амортизации оборудования. Лизинговая компания предоставляет ряд других услуг: плановое техобслуживание, оплату топлива, страхование. Сотрудничество со страховщиками дает возможность приобрести ОСАГО с 10%-процентной скидкой. Это играет немаловажную роль для предприятий с большим автопарком. Операция выгодна лизингодателю и лизингополучателю. Первый не только возвращает стоимость имущества, но и получает дополнительную прибыль. Второй – пользуется нужным оборудованием и имеет возможность стать его владельцем в дальнейшем.

- Оперативный. Отличается более высокими ставками и короткими сроками – 3-6 месяцев. Не предполагает переход полученного имущества в собственность лизингополучателя. После окончания договора оно возвращается владельцу и может повторно быть передано в аренду.

- Возвратный. Используется для упрощения налогообложения. Продавец имущества выступает и в качестве его арендатора. Техника продается лизинговой компании и берется обратно на условиях финансовой аренды. При этом фирма получает оборотные средства, которые может потратить на развитие собственной деятельности.

Порядок расчета автолизинга

Перед оформлением договора желательно проанализировать выгоду от сделки, приблизительно узнать стоимость. Для этого потребуется несколько параметров:

- стоимость ТС;

- срок действия договора;

- проценты;

- размер первого взноса;

- комиссии;

- удорожание;

- НДС.

Общая стоимость техники подразумевает сумму 3-х составляющих: изначальную стоимость, удорожание техники и выкупную цену. Денежная сумма для выплат рассчитывается с помощью вычитания из общей стоимости первоначального взноса.

Величину регулярного платежа узнать сразу сложно, так как она включает много составляющих: размер амортизационных начислений, комиссию и выручку лизингодателя, процент за пользование техникой, налог на дополнительную цену, другие расходы.

Пример на конкретных цифрах

Стоимость машины составляет 600 000 рублей. Договор аренды заключается на 5 лет. Клиент обязан внести первоначальный взнос в размере 30%. Выкупная стоимость 1%. Удорожание транспорта – 7%. Таким образом:

- общая стоимость лизинга – 816 000 рублей: 600 000+210 000 (удорожание за 5 лет)+6000 (выкупная стоимость);

- денежная сумма для выплат в соответствии с графиком – 636 000 рублей: 816 000 – 180 000 (первоначальный взнос в размере 30%).

Для расчета лизинговых платежей используется несколько методов: линейный, кумулятивный, пропорциональный. Рассчитать периодические выплаты можно, только уточнив все данные в компании. Лучший инструмент для подсчетов – онлайн-калькулятор.

Преимущества и недостатки автокредитования и лизинга

Обе сделки имеют плюсы и минусы

Плюсы и минусы автокредита:

Плюсы и минусы лизинга:

Лизинг и автокредит - две финансовые операции, заслуживающие внимания. Для частных лиц больше подходит классическое автокредитование. Клиент сразу становится владельцем имущества, а программы без первоначального взноса позволяют приобрести ТС без наличия даже минимальной суммы. Лизинговые сделки не подходят обычным гражданам из-за высокого налогообложения и отсрочки права собственности.

Для предприятий кредит может быть выгоден при открытой кредитной линии. Но преимуществ у лизинга для юридических лиц больше. Он дает возможность быстро обновить автопарк или оборудование, проводить выплаты как расходные операции и минимизировать налоги, а после полного списания амортизации стать владельцем арендованной техники.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

При выборе банка-кредитора первый показатель, на чем заостряют внимание заемщики — процентная ставка. Но общая сумма переплаты зависит не только от нее, даже если исправно вносить все платежи. А может получиться и так, что заем под более высокий процент оказывается дешевле. Бробанк выяснил, почему так происходит, а также что такое эффективная процентная ставка, как ее рассчитать и самому выбрать лучшее предложение у разных кредиторов.

- Что такое эффективная процентная ставка по кредиту

- Что влияет на эффективность процентной ставки

- Как рассчитать реальную эффективную ставку

- Как заемщик может оценить выгоду

- Формула расчета эффективной ставки по кредиту

- Примеры расчета эффективной ставки по кредиту

- Пример 1

- Пример 2

- Что не должен платить заемщик

Что такое эффективная процентная ставка по кредиту

Банковские предложения по кредитам нельзя сравнивать исключительно по процентной ставке. Этот показатель может оказаться не только не информативным, но и привести к неправильной оценке аналогичных по сути кредитных программ. Не всегда 18% и 20% по займу в двух разных банках будут говорить в пользу первого учреждения. Так происходит из-за того, что:

- Некоторые кредиторы начисляют проценты не на общую сумму первоначальной задолженности, а пересчитывают комиссию на остаток долга.

- На уплаченную сумму напрямую влияет срок пользования заемными средствами. При пользовании кредитом 36 месяцев при ставке 20% годовых, их будут начислять не один, а три года.

- Процентная ставка не отражает всю переплату, которая может быть сформирована в итоге. Все комиссии, дополнительные платежи, страховки повышают стоимость заемных средств и реальную процентную ставку.

Эффективная процентная ставка по кредиту показывает фактическую стоимость займа для клиента. Она включает не только процент годовых, который указан в договоре, но и все сопутствующие затраты и комиссии, которые предусмотрены при обслуживании. В последние годы термин эффективной процентной ставки уступает место понятию полная стоимость кредита, которое глубже отражает суть и не дает запутаться заемщику.

Что влияет на эффективность процентной ставки

Важно сравнить процентную ставку до того как взять заем в любом из банков, и выяснить наличие:

- комиссий за выдачу кредита или снятие наличных со счета;

- платежей за сопровождение договора;

- комиссий за открытие и ведение банковского счета;

- платежей за кассовое обслуживание и любые другие «скрытые» переплаты, которые могут быть логически и не связаны с первоначальным договором займа.

Кроме самых распространенных способов удорожания заемных денег, на эффективность процентной ставки может влиять тип кредитования. Так при оформлении залога, банк может взимать комиссию за проведение оценки транспортного средства или недвижимого имущества. Также к затратам клиента могут быть отнесены услуги нотариуса или страховой компании.

Хотя деньги за оплату полиса идут не банку, а страховщику, очень часто это дочерние учреждения самого банка. Поэтому принуждение к оформлению страховки может привести к тому, что клиент помогает «заработать» банку дважды на одном и том же кредитном договоре. По российскому законодательству клиент вправе отказать от большинства видов страхования. Потребительские кредиты можно оформить вообще без каких-либо страховок. Это позволит сэкономить свои деньги и повысит эффективность процентной ставки, и итоговую сумму переплаты приблизит к той, которая заявлена банком изначально.

Как рассчитать реальную эффективную ставку

Рассчитать эффективную процентную ставку до завершения срока кредитования — сложно. Этот показатель будет изменяться постоянно. Он напрямую зависит от периода использования заемных средств и других условий, которые наступают в период кредитования, в частности принятие банком новых тарифов. Кроме того на сумму переплаты влияет тип выплат, установленный договором:

- аннуитетные — одинаковые суммы погашения на протяжении всего периода займа;

- дифференцированные — каждый следующий ежемесячный платеж уменьшается по сравнению с предыдущим по определенной схеме;

- буллитные — при таком виде выплат клиент в первую очередь выплачивает банку суммы по процентам и только после этого приступает к погашению основного долга.

Наиболее выгодная для клиента схема — дифференцированные платежи. Некоторые кредиторы предлагают вариант аннуитетных платежей с возможностью вносить дифференцированные суммы. При этом банк начисляет процент только на реальный остаток задолженности. В этом случае получается самая выгодная эффективная процентная ставка, чем при любых других вариантах. Только следует заранее уточнить, нет ли комиссий или штрафов за досрочное внесение сумм больших, чем предусмотрено в кредитном договоре.

Как заемщик может оценить выгоду

Законодатели установили, кто кредитор до того как подпишет с клиентом договор займа обязан озвучить эффективную процентную ставку или полную сумму переплаты. Но не все менеджеры спешат делиться такой информацией, и часто кроме процента годовых ничего не говорят. Это связано с тем, что часть клиентов может «спугнуть» реальная стоимость заемных средств.

В то время как сумма ежемесячного платежа, растянутого на несколько лет, не выглядит столь внушительно. Поэтому заемщик должен сам знать свое право на эту информацию. Если он спросит о полной итоговой стоимости кредита, отказать ему не смогут. Такое право клиента закреплено в ст. 10 ФЗ «О защите прав потребителей» и ст. 30 ФЗ РФ «О банках и банковской деятельности».

Знание эффективное процентной ставки поможет каждому заемщику оценить выгоду предложенного кредитного продукта, не на основании рекламных лозунгов, а по факту. На практике нередко заявленная ставка в 18% годовых при подсчете всех комиссий превращается в 40%, а у другого кредитора менее привлекательные 25% вырастают не более, чем до 30%. Зная такие тонкости, клиент предпочтет второй банк по сравнению с первым.

Формула расчета эффективной ставки по кредиту

Единой формулы, которую банк показал бы заемщику — нет. Каждый кредитор использует собственную методику подсчета. Поэтому ориентироваться только на те цифры, которые озвучит менеджер — необдуманно. Кроме того использовать «домашних» условиях сложные формулы расчета без специальных знаний получится не у всех. Гораздо удобнее использовать специальные калькуляторы, которые учтут все входные параметры и помогут сравнить итоговые переплаты.

Если онлайн-калькулятора под рукой нет, для самостоятельно оценки приведем наиболее легкий способ расчета эффективной процентной ставки:

Эфст = (С : Спк — 1) : (срок кредитования : 12) * 100, где

Эфст — эффективная процентная ставка по кредиту;

С — общая сумма всех выплат, которые произведены по кредиту с учетом дополнительных комиссий и пеней, а также расходов на нотариусов, оценщиков или страховку;

Спк — первоначальная сумма полученного кредита.

При подсчете важно учесть общий срок кредитования. Так при единоразовой выплате 1% от суммы кредита в 1 млн рублей переплата в зависимости от периода составит:

- 365% при кредитовании на 1 день;

- 0,1% при пользовании деньгами 10 лет.

Примеры расчета эффективной ставки по кредиту

Для наглядности подсчета эффективной процентной ставки приведем два примера:

Пример 1

Кредит выдан под 22% годовых на срок 12 месяцев с аннуитетными платежами. Сумма займа — 50 тысяч рублей. Кредит был погашен своевременно и без нарушения сроков на протяжении всего периода пользования заемными средствами. Общая сумма внесенных платежей составила 61 000 рублей. Залога не было. Никаких дополнительных комиссий банк не взимал при выдаче займа или за обслуживание и ведение счета. Формула обретет такой вид с подставленными значениями:

Эфст = (61000:50000 — 1) : (12:12) * 100 = 22%

При таких условиях эффективная процентная ставка будет равна реальной.

Пример 2

Если при тех же условиях, за выдачу первоначальной суммы банк берет 1%, и за обналичивание еще 2%, общая сумма платежей возрастает до 62,5 тысяч рублей. Итоговый расчет будет выглядеть так:

Эфст = (62500:50000 — 1) : (12:12) * 100 = 25%

А таких вариантов комиссий разовых или периодических очень много. Также срок погашения может быть сокращен или увеличен. Любые изменения отражаются на эффективной процентной ставке по кредиту, которую клиент выплатит в итоге.

Что не должен платить заемщик

Заемщику, которого принуждают к каким-либо дополнительным услугам и сервисам, следует знать, на чем он может сэкономить:

- комиссию за оформление займа или зачисление на счет;

- вознаграждение за открытие, ведение и закрытие ссудного счета, на который выдан кредит;

- ежемесячные платежи за сопровождение других счетов, связанных с обслуживанием займа;

- единоразовый платеж за рассмотрение кредитной заявки;

- платеж за зачисление денег на кредитный счет;

- комиссию за подключение к программе страхования.

Как правило, те кредиторы, которые вводят такие комиссии, искусственно завышают итоговую стоимость кредита. Поэтому важно подыскивать банки, которые не обременяют заемщиков такими платежами. Их ставка по кредиту, окажется гораздо ближе к той, которая заявлена в рекламном предложении.

Удорожание в лизинге — это соотношение реальной стоимости предмета лизинга и полной суммы, которая прописана в договоре за весь срок действия, а также с учетом различных дополнительных выплат.

Ранее мы писали о том, что такое лизинг. Напомним, что лизинг представляет собой финансовую аренду, когда лизинговая компания вкладывается в приобретение имущества, которое затем передается во владение и пользование юридическому лицу или индивидуальному предпринимателю. Лизингополучатель получает предмет лизинга на определенный срок и вносит ежемесячную плату за его пользование. Между сторонами заключается договор, который регулирует взаимоотношения.

За использование профинансированного предмета лизинга, как и за любой другой вид услуги, необходимо платить. От кредита ситуация отличается тем, что в лизинге используется термин «удорожание», а не процентная ставка. Важно рассмотреть, что собой представляет удорожание и как правильно его рассчитывать.

Содержание статьи:

Обзор основных терминов и понятий

Договор о предоставлении имущества в лизинг формируется на основании стоимости предмета лизинга, к которой добавляется стоимость услуги по финансированию. Существенное влияние оказывают следующие моменты:

- Политика компании, которая предоставляет услуги по финансовой аренде. Данный фактор является решающим и влияет на стоимость самой услуги.

- Величина первоначального взноса. Чем она выше, тем меньшую сумму придется затем вносить. Общая стоимость лизинга будет меньше.

- Схема платежей. Она оговаривается отдельно и от нее зависит величина общего платежа.

- Источник получения средств компании, которая предоставляет услуги по финансовой аренде (лизингу), а также уровень успешности ее на рынке.

Небольшие компании предпочитают сотрудничество лишь с одной лизинговой компанией. Более опытные организации имеют партнерские отношения с несколькими лизингдателями. Благодаря такому подходу можно выбрать более выгодные предложения, что положительно скажется на стоимости и условия договора по лизингу будут более привлекательными.

Окончательная стоимость зависит не только от суммы в договоре. Нужно учесть, что постановка имущества на учет, также может потребовать расходов. Здесь изначально нужно выяснить, кто займется данной процедурой: лизинговая компания или сам клиент.

Лизинг — это востребованная и популярная услуга, которая особенно выгодна для компаний, которые лишь начинают развиваться. В сложных экономических условиях не все предприятия могут позволить себе крупные изначальные вложения. Но, получая, скажем, автомобили в лизинг, можно избежать крупных капиталовложений на начальном этапе и развивать коммерческую структуру. Такая схема позволяет сочетать принципы аренды и кредитования, которые в целом выгодны для клиента.

Как осуществляется расчет удорожания?

Для полноценного вычисления и получения точных данных необходима следующая информация:

- срок действия договора;

- размер первоначального взноса;

- комиссия;

- ставка НДС.

Формула расчёта удорожания в лизинге

Практикуется следующая упрощённая формула:

X = ((C — O) / O) * 100%

Стоит рассмотреть подробней показатели данной формулы:

- Х — это показатель удорожания за весь срок лизинга;

- С — это общая сумма средств, которая предоставляется владельцем имущества для погашения. Сюда можно отнести стоимость по оформлению, а также различные дополнительные услуги;

- О — это стоимость самого предмета лизинга.

В качестве примера можно рассмотреть ситуацию, когда в финансовую аренду приобретается автомобиль, который на рынке оценивается в 1 млн 300 тысяч рублей. Специалист компании рассчитал, что в целом за три года его использования в лизинге необходимо будет заплатить 2 млн рублей. Эта сумма будет оплачена лизингополучателем.

Используя вышеуказанную формулу, можно прийти к выводу, что показатель удорожания следует сформировать следующим образом:

((2 000 000 — 1 300 000) / 1 300 000) * 100% = 53,8%

Если учесть, что сделка оформляется на 3 года, то удорожание в год составит 17,6%.

Стоит отметить, что при самостоятельном расчете некоторые факторы можно не учесть, а они могут оказать серьезное влияние на конечную стоимость. Поэтому процедуру расчета лучше доверить специалисту, который предоставит точные показатели. Зная формулу клиент может понимать, из чего формируется удорожание. Это позволит ему понять, за что конкретно будет выплачены средства.

Эта общепринятая формула, но может быть использована и другая схема. Клиент может выплачивать взносы разными платежами. В таком случае годовое удорожание может отличаться, и его показатель будет ниже. Данная схема гораздо выгоднее, так как на начальном этапе ежемесячные платежи оплачиваются выше общепринятой фиксированной ставки. В таком случае платежи на последних этапах будут гораздо меньше, что выгодно для клиента.

Если сравнивать с цифрами, которые приведены в нашей формуле, то вместо 53,8% будет в реальности выплачено около 45%, что довольно неплохо.

Cуществует ли такой вариант, когда определенное имущество можно получить без удорожания?

Такая процедура реальна, но необходимо найти компанию, которая сотрудничает с выгодными поставщиками.

Большинство клиентов желают сэкономить и ищут такие варианты, где можно обойтись минимальным удорожанием. В таком случае можно будет приобрести по лизингу гораздо больше техники, что, в свою очередь, положительно скажется на получении прибыли. Поэтому многие клиенты задают вопрос, существует ли такой вариант, когда определенное имущество можно получить без удорожания?

Такая процедура реальна, но необходимо найти компанию, которая сотрудничает с выгодными поставщиками. Это могут быть дилеры или непосредственно сам производитель. В таком случае можно получить существенную скидку. Данный параметр определить сложно, но он может значительно уменьшить конечную сумму, которую необходимо будет уплатить клиенту.

Автор статьи

Читайте также:

- На что обратить внимание при подписании ипотечного договора в сбербанке

- Презентация кредитной карты пример

- Сколько действует одобренная ипотека в сбербанке 2022

- Не включается в состав доходов бюджета погашение кредитов по проекту чистый дисконтированный доход

- Особенности конкурсного производства кредитной организации признанной банкротом