Дадут ли автокредит если есть автокредит

Обновлено: 23.04.2024

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Хочу купить машину в кредит, но у меня испорчена КИ. Дадут ли автокредит с плохой кредитной историей? Василий.

Планируя купить автомобиль в кредит, приходится сожалеть о ранее допущенных просрочках и нарушениях условий договоров с банками, что вылилось в низкий кредитный рейтинг. Все отклонения от выполнения обязательств по выплатам фиксируются и остаются в БКИ, эти сведения доступны кредитно-финансовым организациям. Но и в этом случае можно получить автокредит.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам автокредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите автокредит уже сегодня.

Можно ли взять автокредит с плохой кредитной историей

Банки рассматривают заявки индивидуально и решение принимается по совокупности факторов. Возможна ситуация, когда в одной организации в кредите было отказано, а в другой его одобрили. В общем случае шансы клиента снижаются, если по предыдущим кредитным обязательствам были прекращены выплаты. Это повод считать заемщика неплатежеспособным, но ситуация еще не безнадежна. Финучреждения изучают не только сам показатель КИ, но и причины его снижения.

Причина отказа обычно не озвучивается, чаще всего она заключается в проблемах с КИ. Шансы на одобрение заявки в зависимости от конкретной ситуации:

- При наличии просроченного и непогашенного на данный момент кредита ни один из банков не выдаст новый крупный займ.

- Если кредитный рейтинг снизился из-за незначительных просрочек по оплате и в момент обращения за автокредитом они отсутствуют — шансы повышаются.

- Бывают технические сбои в работе самого банка, из-за чего КИ оказывается испорченной неправомерно. Недоразумение устраняется предоставлением справки о погашении предыдущего кредита в полном объеме.

Как взять автокредит с плохой кредитной историей

Рассчитывать на выгодные условия не приходится, и, если приобретение авто — срочная задача, придется соглашаться на:

- высокую процентную ставку;

- значительные переплаты, за счет которых организация снижает собственные риски;

- небольшой срок кредитования;

- минимальный кредитный лимит;

- крупный первоначальный платеж — до 50% стоимости машины;

- в некоторых организациях понадобится залог, с которым больше шансов получить ссуду.

Требования к заемщику

Проверка клиента с плохой кредитной историей и наличие просрочек по выплатам долговых обязательств проводится с особой тщательностью. Требования к клиенту стандартные:

- Возраст заемщика в пределах 21-65 лет, некоторые организации расширяют или сужают эти границы.

- Стабильная, высокая зарплата на официальном месте работы не менее 3-6 месяцев до обращения в банк.

Необходимые документы

Документация подтверждает личность клиента и его платежеспособность:

- Паспорт гражданина РФ и дополнительное удостоверение личности.

- Справка о зарплате.

- Трудовой договор или книжка, если ее ведение практикуется на месте работы клиента.

- Водительское удостоверение.

- Документы на залоговое имущество.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам автокредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите автокредит уже сегодня.

5 банков для автокредита с плохой КИ

Лояльность к клиентам с плохой КИ не афишируется, банки держат в секрете подобную политику, и точно определить критерии и принципы одобрения таких займов невозможно. Но есть отзывы клиентов, по которым можно составить список организаций с высокими шансами на успех:

- Тинькофф. Не предлагает специализированную программу автокредитования, но с использованием кредитной карты этого банка можно быстро улучшить КИ и получить обычный займ.

- Русфинансбанк предоставляет автокредиты со ставкой от 15%, с более высоким процентом годовых в случае испорченной кредитной репутации клиента.

- Совкомбанк выдаст займ на приобретение автомобиля, если заемщик соответствует другим требованиям, а КИ испорчена вследствие одного незначительного нарушения по выплате предыдущих кредитов.

- «Русский стандарт» принимает решение в индивидуальном порядке и может одобрить выдачу кредита наличными при плохой КИ до 2 млн. руб. со ставкой от 15%.

- СКБ — сумма кредита при незначительном отступлении от графика выплат по предыдущим займам до 3 млн. руб. Процентная ставка рассчитывается в индивидуальном порядке, средства выдаются в виде кредита наличными, которые можно потратить на приобретение авто.

Одобрят ли автокредит с плохой кредитной историей

Помимо кредитного рейтинга, банки учитывают другие факторы и могут принять решение на их основании:

- Уровень дохода. Если он низкий или не имеет документального подтверждения — шансы при плохой КИ сводятся к нулю. Официальная зарплата должна быть выше средней, обычно от 45 тыс. руб.

- Большой первоначальный взнос. При обычном автокредитовании он составляет от 10%. В случае испорченной КИ может достигать 20% и даже половины стоимости авто.

- Стаж на последнем официальном месте работы. Стандартно требуется от 3-6 месяцев, но банки могут установить для клиентов с низким рейтингом 12 и более месяцев.

- Залог значительно повышает шансы на успех.

- Повысит лояльность структуры письмо от работодателя с рекомендациями заемщику.

Как повысить вероятность одобрения автокредита

Самый надежный способ — улучшить кредитную историю. Погасить просрочки, получить документы о погашении задолженности, воспользоваться специальными банковскими программами для улучшения рейтинга.

Займы в МФО являются хорошим способом повышения репутации, но нужно учитывать огромные ставки в таких организациях и брать займы на минимальный срок.

Один из вариантов повысить шансы на одобрение автокредита с испорченной КИ — поручительство третьего лица. Если поручитель имеет высокий и подтвержденный документально уровень дохода, а также хороший кредитный рейтинг, структура отнесется к такой заявке лояльнее.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам автокредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите автокредит уже сегодня.

Рекомендации

Если автомобиль действительно крайне необходим, придется согласиться на ужесточенные условия:

Представьте ситуацию, неделю назад завершили процедуру банкротства, все долги перед кредиторами списали и вы больше ничего не должны банкам. Часть имущества пришлось продать в счет погашение долгов, а другую часть списали, т. к. у вас больше нечего взять. Вы хотите начать все сначала и купить новый автомобиль, но денег нет, т. к. все пришлось отдать кредиторам. Рассказываем, в каких банках могут оформить автокредит после банкротства и что делать, если банки отказывают.

Дадут ли автокредит после банкротства?

Если не прошло пяти лет после того, как вас признали банкротом, в выдаче автокредита откажут. Не имеет значения, будет это автокредит или потребительский кредит, банки не выдают деньги обанкротившимся людям.

Будучи банкротом, вы можете прийти в банк и подать заявку на автокредит. Не важно, какой автомобиль вы собираетесь приобрести, новую Ауди или Ладу Гранту. Но менеджеры вежливо откажут.

Можно ли скрыть информацию о банкротстве?

Когда заемщик подает заявку на получение кредита, он обязан указать в анкете, что проходил процедуру банкротства за последние пять лет. Если прошло более пяти лет, указывать не нужно. Скрыть сведения о банкротстве от банка не получится, все данные о банкротстве доступны в открытых источниках. Сотрудники банка все равно узнают, что вы проходили процедуру банкротства. Сведения хранятся в БКИ вместе с кредитной историей заемщика.

Как получить автокредит после банкротства?

Банкроту никто не запрещает устраиваться на работу и получать зарплату на карту. Вы начинаете новую жизнь, а со всеми долгами рассчитались. Но банки не доверяют таким клиентам. В течение пяти лет вы не сможете оформить автокредит.

Устройтесь на работу, отработайте минимум шесть месяцев и подайте заявку на кредитную карту. В оформлении кредитной карты банк не откажет, но вам нужно вовремя платить по счетам, чтобы доказать свою состоятельность. Если вовремя отдавать долги по кредитной карте, банк увеличит лимит денег. Но на это потребуется 5-6 месяцев.

После менеджеры сами могут перезвонить и предложить кредит на небольшую сумму, например, на 30−40 тыс. руб. На получение автокредита влияют условия завершения процедуры банкротства. Если с кредитором заключили мировое соглашение, рассчитались с долгом благодаря продаже имущества или ценных вещей, банк может пойти навстречу и выдать небольшую сумму для покупки авто.

Когда есть кредитная карта, которой пользуетесь более шести месяцев, попробуйте подать заявку на автокредит, даже если с банка не звонили. Вероятность, что банк одобрит заявку — высока, но предварительно менеджеры рассчитают кредитную нагрузку.

Если банк отказал, а вы живете семьей, оформите кредит на родственника. Машина будет принадлежать ему, но можно будет оформить страховку и на вас.

В какие банки обращаться за автокредитом, если стали банкротом?

Сразу исключите из списка те банки, которые списали долги и не заключили с вами мирового соглашения. Без мирового соглашения с банком кредитор занесет вас в «черный список» на ближайшие пять лет. Потребительские и автокредиты выдают обанкротившимся людям крупные банки с государственным участием. Например, ВТБ или Сбербанк. Но если списали долги перед ВТБ без мирового соглашения, обращаться заново туда будет бессмысленно.

Банки работают на прибыль, поэтому в стране нет специальных программ для обанкротившихся граждан. Кредиторы иногда выдают бывшим банкротам небольшие суммы, но под высокий процент и на жестких условиях. Например, разрешат оформить кредит на 100 тыс. руб. на три года по ставке 25%, а за одну просрочку будут ежедневно начислять 1% к сумме долга.

Не торопитесь сразу после банкротства подавать заявки в крупные банки. Предварительно позвоните менеджерам и поинтересуйтесь, работает ли кредитор с банкротами. Дело в том, что некоторые банки, такие как Альфа Банк или Почта Банк, стараются избегать банкротов, поэтому сразу отказывают.

Помимо обращения в крупные банки с государственным участием, обращайтесь к кредиторам, которые предлагают автокредиты. Например, попробуйте получить автокредит в Росгосстрах банке.

Помните, что если удастся найти банк, который даст деньги на покупку машины банкроту, ставка по процентам будет выше, чем для клиентов с положительным кредитным рейтингом. Попробуйте привести финансового поручителя, чтобы повысить свои шансы на одобрение заявки.

Как еще получить деньги на авто банкроту?

Взять деньги в долг банкроту можно в МФО, но ставка по процентам будет высокой и при просрочке компания наложит штраф 50% от суммы долга. Не рекомендуем обращаться в МФО из-за высоких ставок по процентам.

Если срочно нужен авто после банкротства и все банки отказывают в выдаче денег, можете взять подержанный автомобиль в автоломбарде. Но у этого решения свой недостаток — за машину придется переплатить почти в два раза.

Самый безопасный и надежный вариант получения автокредита после банкротства — обращение и консультацию у кредитного брокера МБК. Рассмотрим вашу заявку, проанализируем документы и подберем банк, в котором дадут деньги на лояльных условиях.

Чек-лист: как получить автокредит банкроту?

Сразу после банкротства улучшайте кредитный рейтинг. Устройтесь на работу и оформите кредитную карту, вовремя платите по счетам. Менеджеры через 5−6 месяцев поднимут кредитный лимит по карте и могут позвонить и предложить оформить кредит на более крупную сумму.

Не стоит обращаться в банк за автокредитом, который списал вам долги по банкротству, т. к. все равно откажут.

Обращайтесь в крупные банки с государственным участием, если и они откажут, воспользуйтесь услугами МБК.

Если живете в семье, никто не запрещает оформить автокредит на супруга или супругу, если на родственника из-за вашего банкротства не наложили ограничения.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Какой кредит взять в банке на покупку нового авто: экспресс, стандартный автокредит, целевой без процентов, или воспользоваться программой Трейд-ин? У каждого типа кредита есть свои плюсы и минусы. Например, экспресс-кредит оформляют сразу по двум документам, но за срочность берут дополнительный процент или фиксированную сумму. Рассмотрим все виды автокредитования, сравним их друг с другом, и расскажем, как оформить автокредит.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Виды автокредитования

В России есть различные программы автокредитования: стандартный автокредит, экспресс, без процентов и Трейд-ин. При стандартном автокредите вносят часть суммы от стоимости авто и подтверждают доход. Для экспресс-кредитов не нужны дополнительные документы и ставка по процентам относительно низкая по сравнению со стандартными автокредитами. Например, ставка по экспресс-кредиту 6%, а по стандартному 8%.

Стандартный автокредит

Длительность таких кредитов обычно не превышает семь лет. Покупать по стандартному автокредиту разрешается только новые машины, но есть банки, которые разрешают покупать авто с пробегом. И чем больше внесете денег, тем меньше будет ставка по процентам. Стандартный автокредит выгодно брать при условии первоначального взноса от 30%, чтобы был меньше размер переплаты. Разрешается оформлять без первоначального взноса, но с повышенной процентной ставкой.

Например, покупаете авто за 1,2 млн руб. без первоначального взноса. В этом случае банк установит процентную ставку в 12%. Но если внесете первоначальный взнос 30%, ставка составит 8%.

Экспресс-кредиты

Для оформления экспресс-кредита требуется только паспорт и права, подтверждать доход не нужно. Но за скорость оформления придется заплатить фиксированную стоимость или определенный процент. Условия и сумму диктует банк.

Например, за быстрое оформление банк берет фиксированную оплату в 25 тыс. руб. или 0,5−1% от стоимости автомобиля. Размер переплаты незначительный, зато не придется собирать документы и подтверждать доход.

Трейд-ин

Программа предусматривает обмен старой машины на новую с доплатой. Если старый авто удовлетворяет требования салона по пробегу, техническому состоянию и году, автосалон заберет его в счет нового ТС. То есть вы отдаете старый авто в качестве первоначального взноса, а взамен получаете новый авто и кредитные обязательства. Плюс такого способа в том, что не придется искать покупателя на свою машину. Из документов потребуется следующее:

техпаспорт на машину.

Программой Трейд-ин чаще пользуются люди, которым нужно срочно продать машину. Когда есть время, лучше самому найти клиента. С проблемами по программе Трейд-ин часто сталкиваются при оценке ТС. Работники найдут поводы, чтобы сбросить цену. Например, предложат поменять ходовую часть или электронику. Хотя до этого никаких проблем у вас с машиной не было. Цену на авто специально понизят на 40−50 тыс. руб. или даже 100 тыс. Здесь все уже будет зависеть от сотрудников автосалона.

Автокредит без процентов

Некоторые автосалоны проводят акции для привлечения клиентов и предлагают оформить кредит на машину без процентов. Это своего рода рассрочка. Например, машина стоит 1,7 млн руб., а банк выкупает у дилера права на обязательства по кредиту на сумму 1,6 млн руб. В итоге прибыль банка составит 100 тыс., которые будет платить клиент. Здесь в минус уходит автосалон, но благодаря программе без процентов кредитор привлекает множество клиентов.

Без первого взноса

Некоторые автосалоны при участии кредиторов предлагают взять кредит без взноса. Минус такого предложения в том, что ставка по процентам будет выше, чем по экспресс-кредиту или стандартной схеме с первоначальным взносом. Вы приобретете машину без денег, но и итоговый размер переплаты будет выше. Такой способ подходит тем, кому срочно нужна новая машина.

Хотите узнать, как получить кредит на разные цели без подтверждения дохода? Читайте статью «Как получить кредит, если нет возможности подтвердить доход?»

Как выбрать банк для оформления автокредита?

Когда будете выбирать банк для оформления автокредита, оцените все программы. Заранее рассчитайте размер переплаты. Например, если банк предлагает оформить автокредит без первоначального взноса — будет более высокий процент. И чем выше срок кредитования, тем выше будет конечная переплата. Заранее рассчитайте, сколько переплатите. Если автомобиль стоит 1,2 млн руб., а оформляете автокредит на пять лет и переплата составит 1 млн, задумайтесь, имеет ли смысл покупать новую машину на таких условиях.

Помните, что автокредит относится к категории целевых займов. Деньги разрешается потратить только на приобретение машины. Банки предлагают оформить автокредит с КАСКО или без. Но если вы откажетесь от расширенного страхования, кредитор предложит оформить кредит по более высокой процентной ставке. В итоге увеличится размер переплаты. Обращайтесь в банк за автокредитом, где получаете зарплату, чтобы получить более низкую процентную ставку.

Топ-5 банков, где оформить автокредит

Приводим список банков, где выгоднее оформить автокредит (актуально на момент написания статьи). При расчетах учитывались условия оформления, процентная ставка и срок кредитования.

Сумма автокредита до 7 млн руб.

Ставка по процентам от 5,5% до 10,5%.

Срок автокредита — до пяти лет.

Клиентам ВТБ доступна более выгодная ставка.

Ставка повышается на 1,5%, если нет карты автолюбителя.

Если откажетесь от КАСКО, ставка повысят на 4%.

Возраст клиента — от 21 года.

Машину оформляют в залог. Чтобы получить автокредит, стаж на последнем месте работы должен быть не менее трех месяцев. Потребуется наличие пенсионных отчислений за последние три месяца. Если живете в Москве или МО, ваш доход для оформления автокредита в ВТБ должен быть от 30 тыс. руб. Когда будет оформлять кредит, потребуется выписка 2-НДФЛ.

ЮниКредитБанк

Сумма кредитования до 8 млн руб.

Ставка по процентам от 13 до 16%.

Срок автокредита — до семи лет.

За отказ от страхования ставка повышается на 5%.

Возраст клиента от 21 года.

Обязательно наличие справки 2-НДФЛ.

Минимальный взнос от 15% от стоимости авто.

Кредит на 8 млн руб. выдают заемщикам, которые вносят первоначальный взнос от 30%. Оформлять автомобиль в залог необязательно. Потребуется справка с места работы. Если работаете менее года, в автокредите банк откажет.

Тинькофф Банк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 7,9 до 21,9%.

Срок автокредита — до пяти лет.

Минимальная ставка по процентам только после подтверждения дохода.

Кредитор не предлагает оформить страхование.

Возраст клиента от 18 лет.

Банк не предлагает клиентам оформлять КАСКО. Разрешается отказаться от расширенного страхования. Первый взнос по кредиту платить необязательно. Оформить автокредит возможно на машину с пробегом.

Газпромбанк

Сумма до 5 млн руб.

Ставка по процентам от 3,9%.

Срок автокредита — до пяти лет.

Если откажетесь от личного страхования, ставка повышается на 6%.

Возраст клиента от 21 года.

Максимальный возраст заемщика — до 70 лет. Общий стаж не менее 12 месяцев. Чтобы подтвердить доход, потребуется справка 2-НДФЛ. Из документов для оформления кредитов нужен паспорт и права. Транспортное средство оформляют в залог.

Райффайзенбанк

Сумма кредитования до 3 млн руб.

Ставка по процентам от 4,99 до 12,9%.

Срок автокредита — до пяти лет.

Возраст клиента от 23 лет.

Обязательно наличие справки 2-НДФЛ.

Максимальный возраст заемщика — до 67 лет. Чтобы получить автокредит на покупку нового или подержанного авто для жителей Москвы и СПб. необходимо иметь доход от 25 тыс. руб. Зарплатным клиентам банка достаточно предъявить паспорт. Преимущество в том, что первый взнос по кредиту не требуется.

Кратко: какой кредит выгоднее взять на покупку автомобиля?

Для экспресс-кредита на машину не нужно подтверждать доход и приносить справку от работодателя. Но придется заплатить определенный процент, установленный банком или фиксированную сумму.

Если оформлять автокредит без процентов, ставка по процентам будет выше и увеличится размер переплаты. Но с помощью такого автокредита удается купить авто без первоначального взноса.

При выборе кредитора учитывайте ставку по процентам, срок кредита и размер переплаты. Чтобы сэкономить на автокредите, старайтесь вносить первоначальный взнос от 30%.

Когда есть старый авто, можете воспользоваться программой Трейд-ин. Салон забирает ваше ТС и использует его как первоначальный взнос. Преимущество в том, что не придется искать покупателя на свою старую машину. Но учитывайте возможные убытки с предвзятой оценки авто.

Зарплатные клиенты вправе рассчитывать на лояльные условия оформления и ставку по процентам. Для оформления подтверждать доход не требуется.

Будьте с нами — подпишитесь на рассылку . Мы уведомим вас о новых статьях по почте или мессенджеру.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

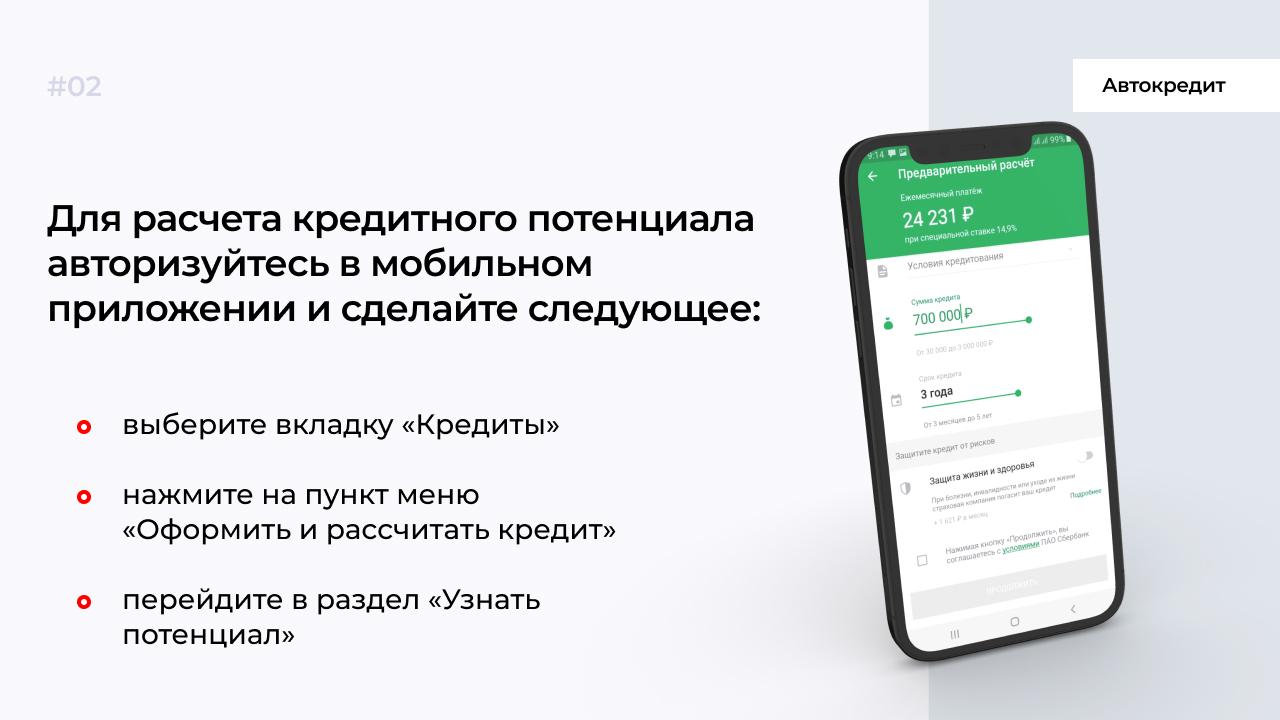

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Банки оценивают заемщиков на благонадежность через несколько этапов:

- Данные заемщика оцениваются программой. Заявка обрабатывается автоматически. Ведется учет параметров – ежемесячного дохода, возраста, стажа работы заемщика, наличие детей, сумма выплат по другим кредитам, ежемесячные расходы. По результатам проверки заемщик получает баллы по которым определяется благонадежность.

- После прохождения первого этапа заявка с результатом проверки направляется менеджеру банка. Он проверяет кредитную историю и полноту заполненных данных.

- Служба безопасности оценивает достоверность предоставленных данных. Прозванивает знакомых или работодателя, проверяет заемщика на наличие иных, не указанных в заявке кредитов.

При выдаче моментальных займов обработка производится программой, проценты по таким займам выше, так как банк несет более высокие риски. Предлагаемая процентная ставка и сумма кредита при экспресс-кредитовании зависит от рассчитанного автоматически рейтинга заемщика. Проверка заявки вручную производится при возникновении сомнений в достоверности данных.

Как имеющийся кредит влияет на решение?

Банк может отказать в предоставлении еще одного кредита, если ежемесячные выплаты по первому кредиту или общим долговым обязательствам составляют более 40% от совокупного дохода. Вторым фактором является ежемесячный доход. При заработке в 25000 рублей и выплатах по первому кредиту по 5000 рублей ежемесячно, есть риск, что банк откажет во втором кредите.

Также банк может не одобрить большую сумму кредита. Если у заемщика взят кредит на 50000 рублей, а он подает заявку еще на 150000 рублей при небольшом ежемесячном доходе, то банк имеет право отклонить заявку, но есть вероятность, что при подаче повторной заявки на небольшую сумму она будет одобрена.

Что еще влияет на вероятность одобрения?

На отказ в одобрении второго займа могут повлиять также следующие факторы:

- Просрочки по первому кредиту более 2 месяцев.

- Текущие просрочки по кредитам.

- Частая смена работы.

- Наличие малолетних детей на иждивении.

- Утаивание информации о наличии предыдущего кредита.

Данные о кредитах содержаться в бюро кредитных историй. При проверке заявки, банки также проверяют кредитную историю заемщика и скрыть наличие кредитов или просрочек по ним невозможно. При оформлении кредита, банк сразу же передает эти данные в БКИ, там же будут отражаться все платежи по займам и соблюдение сроков погашения.

Оцениваем шансы получения кредита

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк. Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода. Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие. Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы. Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Как повысить шансы на одобрение?

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны - процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Дадут ли кредитную карту?

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.

Дадут ли ипотеку, если есть непогашенные кредиты?

Непогашенный кредит выдаче ипотеки не препятствует. У клиента должен быть стабильный доход, позволяющий осуществлять ежемесячные выплаты. Расчет суммы производится исходя из максимальных возможностей заемщика. При выдаче ипотеки учитывается совокупный доход семьи, сумма расходов, наличие несовершеннолетних детей или иных лиц на иждивении заемщика, проживание в съемной квартире. Учитываются и неофициальные источники дохода – подработка, наличие сельского хозяйства. В любом случае, сумма ежемесячных платежей не должна превышать половины семейного дохода.

Автор статьи

Читайте также:

- Досрочное погашение кредита в тинькофф банке как осуществить

- Как повысить кредитный рейтинг

- Как называется банк специализирующийся на долгосрочных кредитах и капиталовложениях в различные отрасли

- Можно ли вернуть первоначальный взнос за автомобиль по автокредиту

- Средневзвешенной процентной ставки по кредитам для физлиц в рублях на срок свыше одного года