Для чего нужно согласие супруга на приобретение недвижимости в военную ипотеку

Обновлено: 25.04.2024

17.01.2022

Российским законодательством установлены общие и специальные нормы, регулирующие порядок владения совместно нажитым имуществом супругов. Они имеют равные права на него и распоряжаться им могут только по взаимному согласию.

В том числе, при оформлении ипотеки нужно согласие супруга на покупку недвижимости, так как она оплачивается из общего семейного бюджета, и к тому же имущество передается в залог банку до момента его полной оплаты. На практике возникает большое количество судебных споров, основанием для которых является оформление ипотечного кредита одним из супругов без согласия второго на совершение такой сделки.

Почему банки требуют согласие супруга на ипотеку

Ипотечный кредит в банке может быть оформлен конкретно на мужа или жену. Аналогично право собственности в ЕГРН на приобретаемую недвижимость можно зарегистрировать только на одного из супругов. Но это не отменяет положения Семейного кодекса. В любом случае купленная квартира, дом считаются их общей совместной собственностью. Соответственно, при разводе и разделе имущества, недвижимость делится пополам, включая неоплаченные долги по ипотечному кредиту.

Ипотека, как правило, оформляется на длительный срок — 10-20 лет. Никто не даст гарантии, что за это время семейная пара не расторгнет брак. При этом банк, предоставивший кредит, получает много проблем, связанных с возможной неплатежеспособностью как заемщика, так и его второй половины. Исходя из этого, банки стараются обезопасить себя от возможных финансовых потерь и для этого у них есть правовые основания.

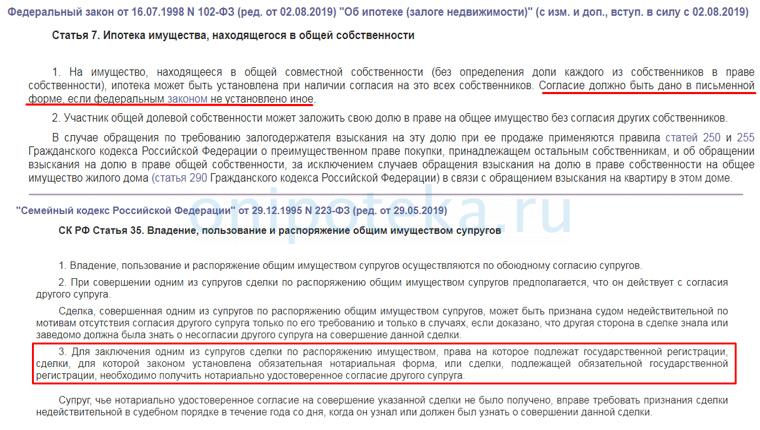

Ст. 7 закона № 102-ФЗ от 16.07.1998 года установлено, что оформление недвижимости в залог (в ипотеку) требует на то согласия всех собственников в письменной форме.

В ст. 35 СК РФ (п.3) прямо указано: если предметом сделки, совершаемой одним из супругов, является имущество, подлежащее государственной регистрации, необходимо нотариально удостоверенное согласие второго супруга.

Ипотека — это не просто покупка недвижимости, а приобретение ее с залогом. При нарушении обязательств по выплате ипотечного кредита, банк (залогодержатель) вправе удовлетворить свои требования за счет продажи заложенной недвижимости. И с этим условием должны быть согласны оба супруга. Поэтому часто кредитная организация настаивает на том, чтобы муж и жена выступали созаемщиками по кредиту, обеспеченному ипотекой.

Однако это невозможно, когда, например, жена — домохозяйка, не имеет собственного дохода. Достаточно часто у заемщика в паспорте отсутствует штамп о браке, а с 2021 года это вообще не является обязательным. Если банк не уточнит семейное положение залогодателя и не затребует согласие супруга на покупку квартиры в ипотеку, он рискует попасть в неприятное положение. Согласно закону, супруг, чье нотариальное согласие на такую сделку не было получено, вправе требовать ее признания недействительной.

Когда НЕ требуется согласие другого супруга

Брачный договор

Единственный законный случай, когда гражданин, состоящий в браке, может не предоставлять согласия второй половины на ипотеку, это наличие брачного договора. Как правило, этот документ предусматривает раздельное владение и распоряжение имуществом каждого супруга. Однако в этом случае в банк придется представить договор.

Из его условий должно очевидно вытекать, что приобретенная мужем или женой недвижимость, хотя и во время брака, не является их совместной собственностью.

Нередко банк сам предлагает заемщику оформить брачный договор вместо нотариального согласия на ипотеку, где будут прописаны все условия приобретения недвижимости. Брачный договор обязательно заверяется у нотариуса — в ином случае документ будет ничтожным. Кстати, он может предусматривать раздельное владение только в отношении недвижимости, приобретаемой в ипотеку и не затрагивать другие имущественные отношения супругов.

Договорная ипотека

Залог недвижимости может возникнуть не только в силу закона (когда берется целевой заем на покупку жилья и оно остается в залоге у банка), но и в силу договора. Например, кредитная или иная организация, частное лицо предоставляет денежный кредит, а в обеспечение исполнения обязательств заемщик предоставляет в залог принадлежащую ему квартиру или дом.

Если недвижимость принадлежит лично залогодателю (получена в дар, по наследству, приобретена до брака) — нотариальное согласие супруга на ипотеку не требуется. Кроме того, оно не нужно в ситуации, когда сделку совершают одновременно оба супруга в качестве одной из ее сторон: к примеру, они передают в залог квартиру в пользу банка или иного кредитора (выступают созаемщиками).

Если же в залог передается совместно нажитое супружеское имущество, то супруг, чьего согласия на передачу недвижимости в залог не спрашивали, вправе обратиться в суд с заявлением о признании сделки недействительной. Ниже приведем пример из судебной практики.

Определение ВС РФ № 19-КГГ20-3 от 17.03.2020 года

Гражданин Кушнарев в 2012 году выступил поручителем по договору займа гражданки Коноваловой, предоставив в обеспечение исполнения обязательств дом, в котором он проживал вместе с семьей. Кредит не был выплачен, в результате чего на дом было обращено взыскание банка по решению суда.

Супруга Кушнарева узнала об этом факте в 2018 году, когда получила предписание освободить жилое помещение. Ею было подано заявление в суд с требованием признать договор залога недвижимости недействительным, право собственности на ½ совместно нажитой недвижимости. Судом первой инстанции иск был удовлетворен.

Банк подал апелляцию, в результате решение суда первой инстанции было отменено на том основании, что договор залога не является сделкой по распоряжению общим имуществом, следовательно, нотариальное согласие супруги для заключения договора ипотеки в отношении совместного имущества супругов не требовалось.

Верховный суд отменил решение апелляционного суда, исходя из п. 3 ст. 35 СК РФ и ст. 7 закона об ипотеке, указав, что при установлении ипотеки на имущество, находящееся в общей совместной собственности супругов, подлежат применению нормы Семейного кодекса.

Дополнительно к этому можно добавить, что банк в данном случае нельзя признать добросовестным залогодержателем. Его юристы не могли не знать о том, что право передачи имущества в залог принадлежит только его собственнику (ч.2, 3 ст. 335 ГК РФ). Так же, как и о существовании ст. 35 СК РФ, поэтому они обязаны были убедиться в том, что предмет залога полностью принадлежит залогодателю.

Нужно ли согласие жены на ипотеку военнослужащего

Под военной ипотекой понимают приобретение жилья военнослужащими по специальной программе кредитования согласно закону № 117-ФЗ от 2004 года. Находясь на контрактной службе, военнослужащий может стать участником НИС: накопительно-ипотечной системы обеспечения жильем. Если он приобретает квартиру в ипотеку, весь период нахождения на службе взносы за него уплачивает по договору целевого жилищного займа (ЦЖЗ) «Росвоенипотека» Минобороны.

Формально указанный закон не предусматривает каких-либо требований к супругу военнослужащего, поскольку он не является стороной договора ЦЖЗ, а равно и договора ипотечного кредита. Тем не менее, положения Семейного кодекса в равной степени относятся и к семье военного. Квартира, приобретенная в браке, хотя бы и по военной ипотеке, принадлежит обоим супругам поровну.

Поэтому банк вправе потребовать у участника НИС согласие супруги на ипотеку, как гарантию, что впоследствии договор не будет оспорен по причине того, что супруг не был уведомлен о покупке и не давал на это своего согласия. И в любом случае, этот документ потребует орган Росреестра при участии в договоре долевого строительства, так как он подлежит государственной регистрации.

Принципиальное различие между военной и обычной ипотекой возникает обычно при разводе супругов и разделе имущества. Поскольку взносы за военнослужащего уплачивает Минобороны, некоторые суды выносят решение о том, что супруг участника НИС обязан возместить государству часть средств, уплаченных за полученную долю жилья — ведь льгота предоставляется именно военнослужащему, а не его супругу.

Как оформить согласие супруга на ипотеку у нотариуса

Чтобы получить нотариально удостоверенный документ, нужно обратиться в нотариальную контору лично. Супруг, от которого требуется согласие, может сделать это самостоятельно. Нотариусу потребуются следующие документы:

паспорт гражданина с регистрацией по месту жительства или пребывания;

свидетельство о браке с заемщиком, оформляющим ипотеку;

данные о предмете залога, копию (проект) планируемого договора.

Комментирует нотариус города Москвы Колганов И. В.:

В нотариальном согласии супруг указывает конкретную сделку, которую он одобряет, либо указывает общие полномочия. Например, дает право своему супругу продать, передать в залог квартиру или иной объект недвижимости за любую цену и на любых условиях по его усмотрению. Если согласие требуется для оформления целевого кредита на покупку жилого помещения с передачей ее в залог кредитору (чаще всего банку), указываются реквизиты договора, и также сведения о конкретном объекте.

Супруг, предоставляющий согласие, должен внимательно ознакомиться с условиями договора, чтобы принять правильное решение. Не рекомендуется выдавать документ со всеми полномочиями, желательно указать конкретный объект и сделку, в отношении которых дается согласие. В ином случае, винить в потере имущества будет некого. Приведем пример судебного дела.

Суть дела сводится к тому, что гражданка К. в 2016 году подала иск в суд с требованием признать сделку между ее супругом и компанией «Лоджен Трейдинг Лимитед» недействительной на том основании, что она не давала нотариального согласия на ипотеку (залог земельного участка и дома). Согласно материалам дела, договор о залоге был подписан в 2013 году, хотя договор займа был заключен в 2009 году. В этом же году К. выдала согласие на заключение супругом кредитного договора «на условиях по его усмотрению», удостоверенное нотариусом. Верховным судом был сделан следующий вывод.

«Если лицо дало своему супругу нотариально удостоверенное согласие на заключение договора о привлечении займа на условиях по усмотрению супруга-заемщика, то отдельного согласия в соответствии с правилами п. 3 ст. 35 СК РФ на заключение впоследствии супругом-заемщиком в дополнение к договору займа еще и договора залога не требуется, поскольку такое согласие подразумевается и вытекает из предоставления супругу-заемщику правомочий на самостоятельное определение условий займа».

Судебная практика по делам, связанным с разделом имущества супругов, в том числе купленным в ипотеку, довольно противоречива. При выдаче согласия рекомендуется проконсультироваться у нотариуса и учитывать возможные последствия своего решения.

Действующее законодательство предоставляет пожилым и одиноким гражданам хорошую возможность — заключить договор пожизненного содержания с иждивением, чтобы обеспечить себе достойные условия жизни в старости. Он предполагает передачу жилого помещения или другой недвижимости в обмен на постоянные денежные выплаты или натуральную помощь. Такой договор заключается в письменном виде и подлежит нотариальному удостоверению.

11.12.2021

Выделение супружеской доли общего имущества супругов

Согласно Семейному кодексу, имущество, нажитое супругами во время брака, является их общей собственностью, независимо от того, на чье имя она оформлена. Вопрос выделения долей супругов возникает обычно при разводе с разделом имущества, при наследовании, при желании пары изменить законный режим общей собственности, при банкротстве одного из них.

20.09.2021

Перешел автомобиль по наследству - что делать, как оформить?

Получение автомобиля в наследство означает необходимость правильно оформить его, независимо от того, собираетесь вы на нем ездить или продать его. Все транспортные средства числятся на регистрационном учете в ГИБДД, поэтому будущий владелец должен позаботиться о том, чтобы получить законные документы на машину.

При оформлении жилищного кредита потребуется согласие супруга на ипотеку. Дело в том, что по закону все совместно нажитое в период брака считается общей собственностью. Действует это правило и в отношении долгов. Именно по этой причине банк старается обезопасить себя от возможных претензий супруга заемщика, даже если тот выступает созаемщиком. Можно ли взять ипотеку без согласия мужа или жены, как оформить разрешение у нотариуса, расскажем в нашей статье.

Когда требуется согласие супруга на ипотеку

Можно ли взять ипотеку без согласия супруга? Нет, это обязательное требование, но есть единственное исключение, о котором расскажем в следующем разделе. Сначала разберем, на каком основании банк просит предоставить этот документ.

Если собственность приобретается не в кредит, разрешение супруга не потребуется. Считается, что тот по умолчанию дает согласие на сделку. К тому же, законодательство не содержит никаких указаний относительно обязательности этого документа. Совсем другое дело – ипотечный заем с залогом недвижимости (Семейный кодекс РФ, статья 35 (скачать)).

Согласие супруга на покупку квартиры в ипотеку при оформлении кредита необходимо практически всегда. Это правило обусловлено Федеральным законом об ипотечном кредитовании (102-ФЗ, статья 7 (скачать)). Большинство банков дополнительно включают жену или мужа в число участников кредитной сделки. Даже если же ссуда берется одним из них, от второго потребуется нотариальное согласие на ипотеку.

Таким образом кредитная организация минимизирует риски оспаривания сделки. К примеру, человек берет заем, но его супруг категорически против покупки или потрачены совместные накопления. Так что риск аннулирования купли есть всегда, когда второй член семьи не значится ее участником. К тому же, при возможном разводе произойдет раздел имущества и долгов (порядок установлен СК РФ, ст. 38 (скачать)), и данный вопрос должен быть учтен еще на этапе оформления кредита. Это означает, что взять ипотеку без согласия супруга не получится.

Если заемщик решил заложить имеющуюся собственность, которая была куплена в период брака, потребуется нотариальное разрешение на залог. Если закладывается приобретаемая жилплощадь, этот документ не оформляется, только согласие супруга на ипотеку.

Когда разрешение на ипотеку не нужно

И все же ипотека без согласия одного из супругов может быть оформлена в рамках закона. Но только если ранее был составлен брачный контракт, в котором урегулирован вопрос владения имуществом и раздела долгов (Семейный кодекс, ст. 33 (скачать)). Текст документа предоставляется на правовую оценку банковским юристам. Если они посчитают, что дополнительного разрешения на ипотеку не требуется, можно выходить на сделку. В противном случае потратиться на услуги нотариуса все же придется.

Практика показывает, что на оформление сделки без согласия одного из супругов банки идут очень редко. Даже при наличии мирной договоренности о раздельном владении имуществом есть правовые риски. Поэтому чаще всего при получении ипотеки кредитные организации все же требуют сделать согласие и заверить его у нотариуса.

Если вы категорически не желаете привлекать вторую половину к сделке, но не имеете брачного договора, есть только один выход – оформить развод. Нужно ли согласие на покупку в ипотеку в этом случае? После расторжения отношений супруги становятся чужими людьми, значит и разрешение на жилищный кредит не потребуется.

Есть и другой способ не оповещать супруга о предстоящей ипотеке. Жилищный кредит можно оформить на другого человека, например, отца или мать, самому же выступить созаемщиком. При такой сделке разрешение от второй половины не требуется.

Нужно ли согласие супруга на ипотеку, если есть доверенность на совершение купли-продажи? Начнем с того, что отсутствующий член семьи должен выступать созаемщиком или поручителем. Но кредитные документы не могут быть подписаны по доверенности, поэтому он обязан лично присутствовать при оформлении сделки в офисе банка. В этом случае ему ничего не мешает подойти к нотариусу и оформить требуемую бумагу. К тому же, с точки зрения закона доверенность ей не тождественна.

Оформление согласия у нотариуса

Сделать согласие на покупку квартиры в ипотеку можно в любой нотариальной конторе. Сторона, которая дает разрешение, может подойти к специалисту самостоятельно. Присутствие основного заемщика не требуется.

Какие документы нужно взять с собой:

- Паспорт. Обратите внимание, что на странице с семейным положением должна стоять соответствующая отметка.

- Свидетельство о регистрации брака.

- Данные планируемого ипотечного договора и объекта недвижимости.

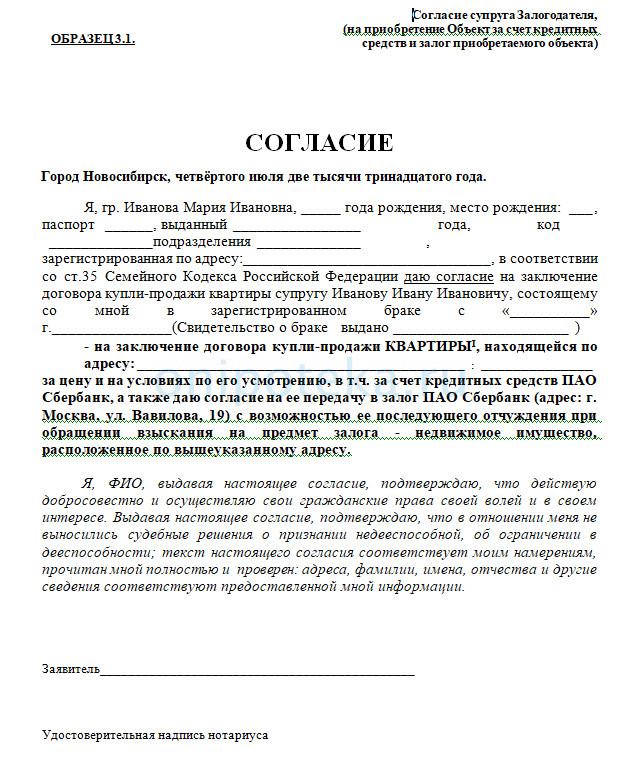

Образец согласия супруга на ипотеку (скачать в word) есть у нотариуса, который будет заверять этот документ. В его тексте обязательно должно содержать разрешение мужа или жены на приобретение и залог имущества. Вы можете самостоятельно подготовить текст бумаги, но при отсутствии достаточных юридических знаний делать этого не стоит. Лучше воспользоваться актуальной формой согласия супруга на ипотеку, имеющейся у нотариуса, ведь банк может отказаться принимать иную формулировку. Или же взять образец, составленный банковскими юристами и учитывающий все риски финансовой организации.

Что должно содержаться в нотариально заверенном согласии супруга на ипотеку:

- именные данные мужа или жены, от лица которого составляется документ;

- название кредитора и сведения об ипотечном договоре. В банке вам должны сообщить зарезервированный номер документа и предполагаемую дату оформления;

- реквизиты свидетельства о заключении брака;

- характеристики объекта недвижимости, который вы приобретаете, в том числе точный адрес.

Согласие супруги на ипотеку у нотариуса подписывается собственноручно в присутствии специалиста, который заверяет документ. Оформить бумагу по доверенности нельзя.

Стоимость заверения нотариального разрешения на ипотеку зависит от региона, где вы обращаетесь за услугой. В среднем за нее придется заплатить от 500 до 2 тысяч рублей. Стоимость устанавливается законодательно на уровне субъекта РФ.

Порядок оформления ипотеки с согласием супруга

Зачастую вторая половина становится созаемщиком или поручителем по жилищному кредиту. Но и этот факт не отменяет необходимость согласия супруга на покупку недвижимости в ипотеку. Документ действует неограниченное время, но, как правило, он используется сразу же. По умолчанию нотариальное разрешение действует три года.

Как оформляют ипотеку с согласием супруга на покупку жилплощади:

- Получите согласие банка на кредитование с целью приобретения конкретной квартиры.

- Договоритесь со специалистом о дате подписания кредитного договора, уточните зарезервированный под него номер.

- Составьте согласие на последующую ипотеку в нотариальной конторе и передайте ипотечному менеджеру (понятие последующей ипотеки определено в 102-ФЗ, ст. 43 (скачать)).

- Оформите кредитную документацию в банке, в том числе на залог приобретаемого имущества. Ипотечный договор подписывается заемщиками и поручителями. Если супруг не относится к перечисленным участникам сделки, его присутствие и подпись не требуется. Будет достаточно нотариально оформленного разрешения на ипотеку.

- Передайте пакет бумаг на регистрацию в Росреестр. Сделать это можно в банковском отделении, если у них есть услуга электронной сделки, или в МФЦ.

- Получите готовую выписку, содержащую данные о наличии залога в пользу банка.

Нотариальное согласие супруга остается в банке и с кредитным досье передается в архив кредитного учреждения. Если вы решите отказаться от совершения сделки уже после оформления документа, его стоимость вам никто не вернет, как и остальные понесенные расходы.

Часто ипотечные заемщики обращаются в другие банки для перекредитования на более привлекательных условиях. Потребуется ли согласие на рефинансирование ипотеки? Да, ведь сделка оформляется аналогично первичному жилищному кредиту. Вам придется оформить все те же документы, при этом состав расходов не изменится.

При рефинансировании нужно ли согласие на ипотеку мужа или жены при наличии брачного контракта? Опять же на усмотрение юридического отдела банка. Если по мнению специалистов текст составлен с нарушением законодательства или не учитывает вопрос кредитования и последующего раздела долгов, придется обратиться к нотариусу.

Согласие супруги на военную ипотеку

Отдельно стоит рассказать о том, требуется ли согласие жены на военную ипотеку. Этот вариант кредитования значительно отличается от других ипотечных программ и оформляется по особым правилам. Жилищный кредит гасится Министерством Обороны РФ, поэтому право владения оформляется только на участника госпрограммы, а именно на военнослужащего.

Его супруга юридически не имеет никакого права на приобретаемую жилплощадь. Соответственно в число созаемщиков или поручителей она не включается. Также она не несет ответственности по выплате долга в случае увольнения мужа из рядов армии и самостоятельного погашения им кредита. Но и не может претендовать на жилье, полученное по госпрограмме, в случае развода.

Однако и здесь есть ситуации, когда банк потребует согласие супруги по военной ипотеке или брачный договор. Например, если в покупку были вложены собственные средства второй половины. Тогда она сможет рассчитывать на получение денежной компенсации в случае развода и квартира может стать объектом спора. Вопрос решается в индивидуальном порядке с обязательным привлечением юридической службы банка. Желательно и супругам прибегнуть к помощи квалифицированного юриста, имеющего опыт в подобных делах.

Задаваясь вопросом, делится ли военная ипотека при разводе, нужно сначала рассмотреть все нюансы, влияющие на эту ситуацию. К примеру, значение имеет способ оплаты кредита, наличие ремонта или перепланировки, состояние военнослужащего (на службе или уволился), наличие общих детей и прочее. В большинстве случаев решить вопрос можно только через суд. Перед этим придется изучать судебную практику и положение супругов на момент обращения с иском. Начать же стоит с выяснения возможности раздела имущества.

Можно ли поделить жилплощадь

Согласно законодательству (ст. 38 СК РФ (скачать)), любой из супругов может потребовать свою долю в жилой площади, приобретенной в момент нахождения в браке. Но, несмотря на прямое указание в законе, раздел квартиры по военной ипотеке при разводе расходится с обычной процедурой (если бы ссуда оформлялась гражданским лицом).

В части этих различий ссылаются на 34-ю статью СК РФ (скачать). А в ней сказано, что средства, предоставленные для определенных целей, не делятся между членами семьи. Учитывая, что финансирование из НИС направляют исключительно на приобретение жилой площади, они являются целевыми (117-ФЗ, ст. 3, п. 8 (скачать)). Поэтому раздел квартиры по военной ипотеке правомерен, если:

- В процессе расчета с финансовой организацией вкладывалась часть семейных накоплений, полученных не из фондов государства;

- Для оплаты ссуды использовались личные деньги жены (подарок от друзей или коллег, наследство и т.п.);

- За счет стороны, претендующей на получение прав собственности, проводились улучшения жилищных условий;

- Супруг, с которым заключено соглашение о предоставлении денег, уволился, после чего ссуда выплачивалась совместно.

Фактически получить свое можно после закрытия кредита. До этого момента объект является обеспечением по ссуде. При соблюдении озвученных выше условий, квартира по военной ипотеке при разводе может быть поделена, но доли определяются соразмерно вложенным в нее средствам.

Когда поделить жильё невозможно

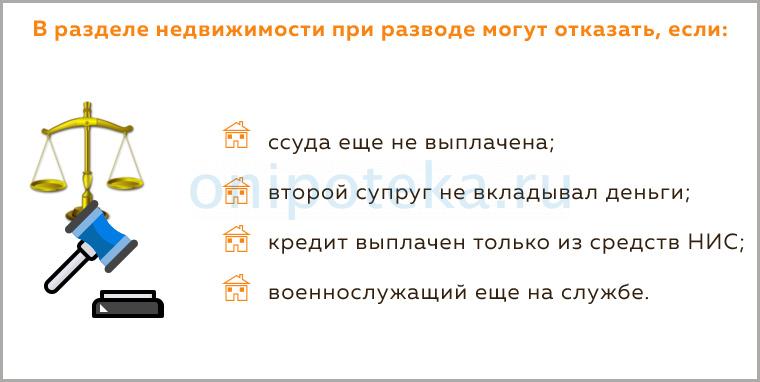

Ситуации, когда не допускается подобная мера, вытекают из перечисленных выше правил. Получается, что процедура невозможна, если:

- ссуда еще не выплачена;

- второй супруг не вкладывал деньги;

- кредит выплачен только из средств НИС;

- военнослужащий еще на службе.

Поделить жильё не получится и в остальных случаях, предусмотренных в законе. Для полноты картины стоит учесть нюансы этого процесса, выделяющие именно кредитование военнослужащих.

Особенности раздела и отличия такой ипотеки от обычной

Подобные нюансы важно знать и уметь ими оперировать. Чтобы грамотно провести раздел квартиры при разводе по военной ипотеке, необходимо понимать, какие отличия существуют у этого вида кредитования. В них заключаются особенности процедуры.

- Учитывая, что государство выделяет льготные финансы на приобретение квадратных метров, до момента выплаты ссуды они находятся в залоге не только у банка (102-ФЗ Об ипотеке, ст. 1 (скачать)) , но и у госструктур (117-ФЗ, ст.14 (скачать)) . А значит, без их разрешения поделить таковые невозможно.

- При разводе придется оповестить финансовую организацию и Росвоенипотеку о принятом решении. Любое последующее действие с объектом залога проводится с их согласия.

- Не допускается наличие созаемщика по договору кредитования – деньги выдают только военнослужащему. Поэтому, в случае раздела квартиры купленной по военной ипотеке, придется обращаться в суд, чтобы отстоять свои права на объект.

- Если до внесения всех платежей по ссуде жильё поделили, военнослужащий вправе подать иск о разделении обязательств по ссуде в части оставшейся суммы.

В сравнении с обычным кредитом на покупку жилплощади, военная его разновидность предполагает больше ограничений. Это связано с предоставлением государством финансовых льгот. И больше прав у той стороны, на кого оформлено кредитное соглашение.

На что может рассчитывать супруга

По закону данная сторона спора имеет равные права с мужем, но это правило касается стандартных брачных союзов. Когда речь заходит о браке с военным лицом, действуют несколько иные правила. Если при разводе военная ипотека делится с женой, допускается несколько вариантов развития ситуации:

- квартира остается только мужу или жене (как правило, военнослужащему);

- второй супруг может выплатить первому компенсацию за недвижимость;

- жильё переоформляется в долевое владение (если ссуду выплатили);

- стоимость жилплощади зачитывается при расчете цены остального имущества.

Все это возможно при добровольном решении проблемы. Когда же возникают трения, стоит учитывать права каждой стороны. Бывшие супруги наделены правами:

- раздела имущества, которое признается совместным;

- проживания на одной площади с бывшим мужем.

Вторая ситуация допускается, если супруга ищет собственное жильё после развода. Если у нее нет доли в объекте спора, военнослужащий может ее выписать, когда закончится процедура расторжения брака. Остальные права жены по военной ипотеке при разводе аналогичны тем, что имеют стороны в обычном союзе (где муж – гражданское лицо). Хотя есть нюансы в ситуациях, когда ссуда уже выплачена.

Как поделить жилплощадь после погашения ссуды

Этот вариант наиболее простой из всех. Но пытаясь определить, делится ли квартира по военной ипотеке, нужно сначала учитывать, рассчитался ли заемщик с долговыми обязательствами. Если расчет произведен, необходимо:

- снять обременение;

- оформить права;

- разделить жильё на доли.

Когда есть малолетний ребенок, можно зарегистрировать квартиру на него, подписав договор дарения. Супруга останется на данной жилплощади с малышом, выплатив мужу компенсацию. Ее размер определяется исходя из государственной льготы, за счет которой и приобреталось это жильё.

Либо квартира по военной ипотеке после развода делится согласно составленному ранее соглашению между членами семьи. Возникла спорная ситуация или нужно определить размер долей, учитывая вложенные финансы каждой стороны, придется заказывать экспертизу и обращаться в суд. Однако даже этот случай проще, чем раздел в момент погашения ссуды.

Разделение жилплощади, когда она является обеспечением по ссуде

Пока объект остается в залоге, разделить квартиру по военной ипотеке можно только через выплату компенсации. Супруга не будет владеть жильем, но вернет вложенные в его приобретение или ремонт деньги. Не забывайте и о наличии третьей стороны – банка, профинансировавшего покупку. Любые действия с имуществом допускаются с его разрешения.

Когда дело доходит до разбирательства в суде, кредитор будет участвовать в деле в качестве третьего лица. Хотя многие финансовые организации уже прописали в договоре, как делится квартира по военной ипотеке. Если такая инструкция имеется, просто следуйте ей, чтобы избежать затруднений.

Погашать оставшуюся задолженность, когда брачный союз расторгли, будет военнослужащий. Но он может обратиться в судебную инстанцию за разделением этой суммы с бывшей супругой. Возмещение же потребуется и в ситуации, когда кредитор требует внести остатки денег до окончания срока ссуды. Дополнительные трудности возникают при наличии малолетних детей и оплаты части кредита мат. капиталом.

Что делать, если часть средств вносилась за счет материнского сертификата

Изначально только военнослужащий признается единственным собственником после раздела квартиры полученной по военной ипотеке, даже если оплачивалась она средствами мат. капитала. Но на практике становится ясно, что поделить жильё можно. Суды уже принимали соответствующие решения, да и Конституционный суд дал соответствующие разъяснения.

Информация. Обязанность оформить недвижимость в долевую собственность при использовании материнского капитала для ее оплаты указана в Постановлении Правительства Российской Федерации от 25 мая 2017 г. № 627.

Исход разбирательства зависит от ситуации. Придется учитывать следующие особенности:

- закрыта ли ссуда;

- за счет чего она погашалась;

- нахождение ответчика на службе и прочее.

В любом случае, раздел квартиры по военной ипотеке с детьми осложняется. При благоприятном исходе супруги договариваются о переоформлении недвижимости на ребенка. Либо детям выделяется доля, соразмерно сумме мат. капитала.

Если при покупке жилплощади использовались собственные средства

Подобное происходит часто, учитывая ограниченный размер средств, выдаваемых по целевой программе. Лимит суммы, предоставляемой военнослужащему, ограничен 2 400 000 рублей. Чтобы обзавестись достойным жильём и оформляя кредит на более высокую сумму, супруги используют свои накопления, зарплату или другие средства.

Если подобное произошло, раздел квартиры приобретенной по военной ипотеке упрощается. Нужно выделить половину средств, вложенных из общих денег, второй стороне. Либо передается доля в жилплощади, пропорциональная указанной выше сумме.

Аналогичная ситуация возникает, когда проводился ремонт на свои деньги (из зарплаты или сбережений). Необходимо подтвердить размер вложений через суд. Результатом будет выделение доли, соразмерной потраченным средствам (50% от этой суммы). Однако военная ипотека делится при разводе по несколько иным правилам, если военнослужащий уволился. В данном случае он перестает быть участником НИС (117-ФЗ, ст. 13 (скачать)).

Супруг больше не служит

Когда подобное происходит, на него больше не распространяется действие целевой гос. программы. А значит, остаток он будет вносить из своего кармана. В данной ситуации возможно два выхода:

- Если военная ипотека после развода не выплачена, то ее поделят так же, как и квадратные метры (зачастую банк требует оплатить всю сумму досрочно);

- Когда ссуда полностью закрыта, поделить вы сможете только жилое имущество, причем происходить это будет на общих основаниях.

Непосредственное выделение долей зависит от количества вложенных каждой стороной средств, наличия брачного соглашения, использования в качестве оплаты мат. капитала и прочего.

Супруга оплачивала кредит подаренными или унаследованными деньгами – причитающаяся ей часть может быть увеличена. Либо мужу придется платить компенсацию. Проще всего провести раздел военной ипотеки при разводе в добровольном порядке. Но и здесь нужно учитывать некоторые особенности.

Как добровольно поделить жилье

Даже когда супруги нашли общий язык и смогли договориться, действует озвученное ранее правило: ссуда еще не закрыта – поделить квадратные метры не выйдет. Поэтому будем рассматривать ситуацию, когда военная ипотека при разводе супругов уже погашена. В этом случае они вправе:

- оставить недвижимое имущество кому-то одному;

- согласовать размер возмещения за часть жилплощади;

- переоформить ее на двоих (или на троих, если есть ребенок);

- оформить жильё на ребенка или детей (подписав дарственную);

- зачесть при вычислении стоимости прочих предметов собственности;

- продать объект спора и разделить вырученные средства.

Супруги ограничены лишь собственными пожеланиями. Иногда понять, как делить военную ипотеку при разводе, помогает брачное соглашение. Его соблюдение тоже относится к добровольному разделу жилья. Хотя зачастую договориться не получается даже при наличии такого соглашения. А в результате приходится обращаться в судебные органы.

Когда обращаться за разделом в суд

При возникновении любых споров относительно недвижимости нужно подавать исковое заявление. Но если ссуда еще не выплачена, перспективы относительно решения суда для второго члена семьи минимальны, потому что:

- соглашение с кредитором заключается не с ним;

- перезаключить его на супругу нельзя;

- неважно, есть ли в семье дети.

Судебная практика раздела квартиры по военной ипотеке показывает, что с иском следует обязательно обращаться, когда на погашение ссуды уходили совместные деньги. Этот факт повышает шансы на успешное разрешение дела для истца.

Рассчитывать можно не только на денежное возмещение, но и на выделение квадратных метров. Главное приложить к иску бумаги, свидетельствующие о внесении собственных или семейных финансов. И важно подтвердить, что они пошли на оформление жилплощади. Это могут быть квитанции, бумага о вступлении в наследство, выписка из счета и т.д.

Военная ипотека при разводе супругов делится через суд и при наличии заключенного ранее соглашения, если одна из сторон его не соблюдает. В любом случае, придется сначала снимать обременения с залогового имущества, погашать долг и уже потом составлять иск. Иначе максимум, на что можно рассчитывать – это компенсирование части затрат. Не забывайте также, что после того, как брак расторгнут, могут выдвинуть требование о закрытии ссуды до истечения ее срока, а супруг вправе обратиться за разделением кредитных обязательств.

Раздел дохода от продажи жилья после развода

Этот вариант наиболее популярен у семей, готовящихся к расторжению брачного союза. Что делать, когда военная ипотека погашена и как делится при разводе? Можно выбрать наиболее простой вариант – продать недвижимость, поделив деньги. Эта ситуация допустима при добровольном решении о разделе имущества. Однако подобное отчуждение подразумевает, что ссуда полностью оплачена, а обременение снято. Если этого не сделать, сделку не пропустят органы Росреестра.

При продаже жилья доход принадлежит в равных долях обоим супругам. Он не является целевой суммой, а значит, средства будут поделены пополам, если нет иных обстоятельств, свидетельствующих о необходимости других пропорций.

Если раздел военной ипотеки после развода происходит через суд, судья может учесть интересы детей, предоставив члену семьи, с которым они остаются, большую часть полученной с продажи суммы.

Что нужно знать об отступных

Зачастую подобные средства выплачивает та сторона, которой достается жильё (ГК РФ, ст. 409 (скачать)). Но выплаты осуществляются только в том случае, если второй член семьи вправе рассчитывать на те же квадратные метры. Начинается процедура после того, как военная ипотека в случае развода выплачена, и выглядит она следующим образом:

- Составляется соглашение об отступном, где прописывают сумму, рыночную стоимость жилья и другие договоренности сторон.

- После подписания бумаг, недвижимое имущество регистрируется за новым и единственным собственником.

Все регистрационные действия проводятся через Росреестр. Но предварительно нужно определить, делится ли военная ипотека при разводе в вашем случае. Делается это просто – следуйте правилам, описанным вначале.

Как меняется ситуация при наличии ребенка

Сначала надо понять, с кем из родителей будет жить ребенок, когда они разойдутся.

- Будет жить с отцом – супруга тоже получает часть жилого имущества. Размер таковой не превышает одной трети от общей площади объекта.

- Будет жить с матерью – его можно зарегистрировать на территории, принадлежащей отцу.

- Если военная ипотека при разводе супругов с детьми уже закрыта, а жена и ребенок прописаны вместе, каждому выделяют собственную долю (дети получают меньше взрослых).

Не получается достичь согласия – придется обращаться в судебные органы за разрешением спора.

Когда потребуется согласие супруги на продажу не поделенного после расторжения брачного союза имущества

Случается и такое, что после разлада в семье все имущество достается одному из ее членов. Причем вторая сторона на словах не имеет притязаний на него. На вас оформлена военная ипотека и после развода делится квартира – желательно оформить все документально. Получить согласие на продажу жилья тоже необходимо. Если же раздела имущества не происходило, за согласием нужно обращаться, когда:

Если второй стороной не оплачивалась военная ипотека в браке при разводе она не имеет прав на жильё, а значит, согласие на его продажу получать не нужно.

Как правильно и когда информировать банк и Росвоенипотеку

Если вы решили расторгнуть семейный союз или уже провели данную процедуру, об этом нужно известить кредитную организацию и других залогодержателей. Особенно данное правило применяется, когда ссуда выплачивается из общих денег. В такой ситуации существует риск, что один из супругов не выплатит долг. Тогда банк вправе потребовать внести остаток средств до окончания срока договора.

Судебная практика

Перед обращением с иском нужно выяснить, подлежит ли военная ипотека разделу при разводе в вашем случае. Если подобное допустимо, но согласия достичь не удалось, готовьтесь к разбирательству. По опыту можно судить, что при наличии документальных доказательств, свидетельствующих о тратах личных средств на оплату жилья, шансы на получение части жилых квадратных метров очень высоки. Такими доказательствами служат:

- договор займа с третьей стороной, где прописана цель кредитования – внесение средств по военной ипотеке;

- расписка о получении денег от родственников, либо дарственная от них или же подтверждение наследования конкретной суммы;

- квитанции, доказывающие приобретение стройматериалов, договор подряда с ремонтными службами и т.д.

Следует учитывать и практику раздела квартиры по военной ипотеке, наработанную Конституционным и Верховным судом. А они выразили свои позицию четко: жилое помещение, купленное в период супружества, даже по системе НИС, должно быть поделено согласно СК РФ. Когда речь заходит о досрочном увольнении, суды зачастую обязывают военнослужащих выплачивать в пользу Росвоенипотеки затраченные на них суммы. Причем взыскать эти средства могут и с супруги уволившегося со службы лица.

Каждый гражданин, заключивший контракт о прохождении военной службы, может, при заключении второго контракта, вступить в НИС, и по истечении 3-х лет участия в госпрограмме - получить накопления в качестве ЦЖЗ.

Эти средства могут быть направлены в счет первоначального взноса по Военной ипотеке и дальнейшее погашение ежемесячных платежей.

Верхний, допустимый предел ипотечного кредита рассчитывается, исходя из того, сколько лет осталось заемщику до достижения им 45-летнего возраста, а соответственно, сколько взносов будет начислено ему по госпрограмме, к этому сроку.

Данные денежные средства (ЦЖЗ) получить "на руки" нельзя: они безналичным путем перечисляются на банковский счет, использоваться они могут только для покупки конкретного объекта, обозначенного в договоре ЦЖЗ.

Документы для самостоятельного оформления военной ипотеки

Чтобы получить Военную ипотеку, военнослужащий-участник НИС должен предоставить в банк определенный пакет документов:

- Свидетельство участника НИС, позволяющее военнослужащему воспользоваться целевым жилищным займом (данный документ оформляется Росвоенипотекой);

- анкета-заявление военнослужащего на получение ипотечного кредита;

- согласие военнослужащего на то, обработку его персональных данных;

- паспорт военнослужащего (паспорт/копия паспорта супруги/супруга военнослужащего, не всегда требуется);

- согласие супруги/супруга военнослужащего на приобретение недвижимости (этот документ выдает нотариус);

- брачный договор, если таковой имеется;

- свидетельство о браке;

- свидетельство о рождении детей, до 14 лет; паспорт детей, достигших 14-летнего возраста.

После того, как сам военнослужащий будет ободрен банком, в качестве заемщика по Военной ипотеке, потребуется открытие специального банковского счета. Спецсчет открывается на имя участника НИС в том же банке, где оформляется кредит по Военной ипотеке. Данный счет предназначен только для средств ЦЖЗ. Одним из условий открытия данного спецсчета, является отсутствие возможности снятия с него средств «наличных». Сам договор спецсчета, подшивается в кредитное досье участника госпрограммы как в банке, так и в Росвоенипотеке.

Кроме этого, от военнослужащего-участника госпрограммы, банк в обязательном порядке потребует предоставления отчета о рыночной стоимости приобретаемого объекта недвижимости. Данный отчет подготавливается специализированной оценочной компанией, имеющей соответствующие разрешения и лицензии. Банк предоставляет перечень оценщиков, у кого он может заказать отчет.

Порядок оформления документов самостоятельно при покупке жилья в старом фонде

Если участник НИС приобретает жильё по Военной ипотеке в старом фонде («вторичка»), то от прежних владельцев квартиры или дома, понадобятся следующие документы:

- копия паспорта собственника-продавца недвижимости;

- копия свидетельства о браке/расторжении брака продавца;

- свидетельство о праве собственности на объект;

- разрешение супруги/супруга продавца;

- разрешение органов опеки на продажу объект сделки (в случаях, когда несовершеннолетние члены семьи, недееспособные граждане или ограниченно дееспособные, являются владельцами/совладельцами объекта сделки);

- справка из БТИ;

- выписка из ЕГРП, об отсутствии обременений, арестов, запретов, на объекте сделки;

- справки (оригинал) об отсутствии долгов по услугам ЖКХ, квитанций по коммунальным платежам;

- предварительный договор купли-продажи, заключенный между собственником-продавцом и военнослужащим.

После проверки и анализа, всех предоставленных документов по объекту сделки, между собственником-продавцом и военнослужащим заключается основной договор купли-продажи. Банк подписывает с участником НИС кредитный договор и закладная, а также предоставляет ему на подпись договор ЦЖЗ.

Указанный выше перечень - является основным, но в каждом банке - свои требования. Поэтому нужно ориентироваться на конкретный банк, его условия и требования.

Так, например, основная масса кредитных организаций, занимающихся Военной ипотекой, при обращении военнослужащего, сначала проводит анализ данных и документов, именного самого потенциального заемщика, а уже после одобрения, просят предоставить документы по объекту сделки.

Но есть банки, которые при первичном обращении, осуществляют анализ данных не только самого военнослужащего, но и покупаемой недвижимости. В перечень документов необходимых для проверки, в таких банках, сразу входят документы и справки на объект, отчет об оценке покупаемой недвижимости.

Перед оформлением ипотечного кредита, всегда лучше проконсультироваться со специалистами владеющими знаниями по Военной ипотеке, которые дадут четкие разъяснения по поводу будущего займа от государства и банковского кредита. Кроме того, специалист объяснит, исходя из индивидуальных условий - какие дополнительные бумаги могут потребоваться участнику НИС, конкретно в его случае.

После того, как все документы подписаны, они отправляются в Росвоенипотеку, для проверки и подписания договора ЦЖЗ. При соблюдении всех требований, при составлении договоров, Росвоенипотека осуществляет перечисление средств ЦЖЗ на спецсчет военнослужащего-участника НИС, открытый для Военной ипотеки, и возвращает участнику НИС подписанный договор ЦЖЗ.

Согласие супруга на сделку с недвижимостью – оформляет нотариус. Оно требуется не во всех случаях. Разберемся, когда нужно получать официальный документ. И при каких сделках – без него можно обойтись.

Продажа совместно купленной квартиры – только с разрешения второй половинки

Прежде всего потребуется согласие супруга на продажу недвижимости, приобретенной в период брака. Жилое помещение в этом случае считается совместной собственностью. Разрешение законного супруга необходимо для любых юридических действий с ней (передачу в дар или реализацию за деньги).

Важно! Даже если деньги за жилье в полном объеме вносились мужем, и он числится единственным собственником, жена – имеет все права на половину имущества. Если иное не прописано в брачном договоре.

Другое дело, когда муж приобрел квадратные метры до заключения брачного союза. Тогда он может спокойно продавать принадлежащую ему собственность. Такое же право есть и у замужней женщины.

На практике проще перечислить способы, когда согласие супругов на продажу недвижимости НЕ ТРЕБУЕТСЯ:

- жилье или коммерческое помещение куплено мужем/женой в добрачный период;

- квартира (дом) получена по праву наследования после умершего родственника или стала собственностью благодаря договору дарения;

- жилое помещение приватизировано без участия второго супруга;

- имеется брачный договор, согласно которому одна из сторон распоряжается имуществом на свое усмотрение.

Также потребуется нотариальное согласие супруга на дарение недвижимости, если она приобреталась в браке. Подарить квартиру, равно как и выставить на продажу, не получится без ведома второй половинки.

Внимание! В разрешении нет необходимости в том случае, если жилье изначально оформлялось на двух собственников – мужа и жену. В случае передачи собственности другим людям оба владельца визируют договор купли–продажи. Тогда получать разрешительные бумаги не потребуется.

Комментарий юриста

По общему правилу, установленному СК РФ владение, пользование и распоряжение имуществом, приобретенным в браке, осуществляется на основании согласия обоих супругов.

То есть, в ситуациях, когда недвижимость куплена в браке на имя одного из супругов, и этот супруг в последующем продает такую недвижимость, Росреестр зарегистрирует сделку без согласия супруга 🤷♂️. При этом нарушений в действиях государственного регистратора не будет.

Второй же супруг, без согласия которого совершили сделку, может подать в суд на признание этой сделки недействительной в течение одного года со дня, когда ему стало известно о продаже недвижимости. (статья 35 СК РФ).

Как и где получить согласие супруга на продажу недвижимости

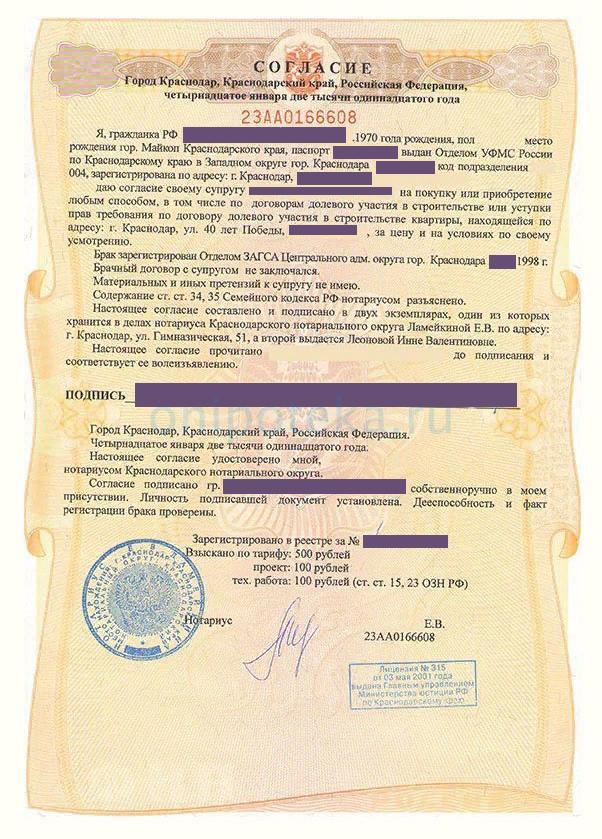

Если вторая сторона согласна на продажу (или передачу в дар), необходимо подойти к нотариусу и письменно засвидетельствовать свое разрешение. Сделать это можно в любом населенном пункте, где есть частные практикующие нотариусы или нотариальные конторы. Расходы составят от 800 до 1 500 рублей (дополнительно взимается госпошлина).

В результате стороны получат документ, в котором будет указано:

- фамилия, имя, отчество соглашающегося;

- место и дата подписания документа;

- адрес, по которому находится объект недвижимости, и его точное название;

- срок, в течение которого документ действителен.

Строгих требований к содержанию нет – разрешение можно составить в свободной форме. Но чем больше в нем конкретики, тем лучше для всех сторон сделки. Это исключает возможность в будущем оспорить документ.

Срок действия согласия супруга на продажу недвижимости

Период действия выданной бумаги может быть обозначен, но может – отсутствовать. В последнем случае предполагается, что разрешение – бессрочное. Однако если бумага составлялась задолго до проведения сделки (больше 3–х лет назад), такой вариант может не удовлетворить покупателя. И он потребует более свежий документ.

Какие документы нужны для оформления согласия супруга на продажу квартиры

Для посещения нотариуса, понадобятся паспорта (удостоверить личности посетителей), подтверждение брачного союза (свидетельство), правоустанавливающие документы на жилище и деньги для оплаты пошлины. Если разрешение оформляет жена, муж, в принципе, может отсутствовать. Но необходимо взять его документы.

Важно! Супруг, давший разрешение, может отказаться от своих намерений. Отмена согласия супруга на продажу недвижимости оформляется через того же нотариуса, который выдал разрешение. К нему нужно обратиться с соответствующим заявлением.

Действия при продаже дома – нужно ли согласие супруга

Здесь действуют те же нормы, что и при реализации квартиры. Особняк построен или приобретен в браке – тогда разрешение необходимо. Дом (дача) приобретался до брака, перешел в наследство или по дарственной – разрешение не нужно. То же самое касается автомобиля и земельного участка.

Исключает ли доверенность получение согласия супруга на сделку с недвижимостью

Иногда муж доверяет жене продать квартиру (или наоборот). И считает, что при подобном варианте в согласии нет необходимости. Ведь, действуя по доверенности, вторая сторона априори согласна на сделку.

Тем не менее, разрешение требуется и в этом случае. Ведь с юридической точки зрения доверенность и разрешение – разные документы. Определение доверенности дает Гражданский кодекс РФ в статье 185 (скачать), а разрешения на сделку — статьей 157.1 (скачать). Теоретически женщина может подать на мужа в суд, если он продал недвижимость без согласия супруги. Даже в том случае, если она сама выступала доверенным лицом при совершении сделки.

Другое дело, если доверенность выписывается обоими супругами на третье лицо. Тогда она приравнивается к разрешительному документу.

Чем грозит отсутствие согласия супруга при продаже имущества

Если внимательно изучить законодательство Российской Федерации, то выяснится, что письменное позволение супруга вовсе и не требуется. В Регпалате оформят сделку без этого документа. Если один из супругов значится в ЕГРН единственным владельцем, он может реализовать квартиру, не запрашивая у второй стороны письменного разрешения. Эта норма закреплена в пункте 2 статьи 35 Семейного кодекса РФ (редакция от 29.12.2017 года — скачать в word).

Если разрешение не будет получено, продавца недвижимости ждет два варианта развития событий:

- Вторая половинка изначально была согласна и не будет предъявлять претензий.

- Вторая сторона узнает о том, что продажа проводилась в одностороннем порядке, обратится в суд и выиграет его. Договор с покупателем будет признан недействительным.

Обратите внимание: имеет значение срок исковой давности. В статье 35 Семейного кодекса сказано, что он составляет 1 год. Многие семейные пары трактуют эту норму так: год после развода или с момента продажи.

На практике это не совсем так. Год исчисляется с того момента, как супруг(а) узнал о нарушении своих прав. Теоретически это может случиться через 10 или 20 лет после реализации жилья.

Как обезопасить себя при покупке у женатых (замужних): советы покупателю

Приобретающая сторона не всегда осведомлена о семейном положении продавца. В паспорте может отсутствовать штамп (если документ новый, восстановлен после утери или кражи). Поэтому, чтобы не купить недвижимость без согласия супруга продавца, приобретатель может потребовать нотариальное заявление о гражданском состоянии. В нем продающая сторона в присутствии нотариуса уведомляет приобретателя жилья, что никогда не вступала в брак. Если вдруг выяснится обратное, она будет признана стороной, виновной в мошенничестве, со всеми вытекающими.

Второй способ обезопасить себя: проверить реестр записи актов гражданского состояния (единый для всей России). Нотариусы и работники ЗАГСов имеют доступ к этому ресурсу.

Внимание! Стоимость согласия супруга на покупку недвижимости или ее продажи невелика. Зато убережет от крупных неприятностей. Даже если одна из сторон отказывается оплатить нотариальные услуги, второй – выгодно взять эти расходы на себя.

В случае признания сделки ничтожной – прежде всего страдает покупатель. В его интересах выяснить истинное семейное положение продавца и получить письменное согласие на реализацию жилья от второй половинки.

Когда можно ли обойтись без нотариуса

Если нотариальное разрешение не нужно, нет необходимости в участии нотариуса. Допустим, договор составляется в простой письменной форме (ППФ), все владельцы жилья перечислены в договоре. Тогда нет необходимости нотариально что–то заверять.

Важно! Если сделку проводит банк или сопровождает опытный юрист (риэлтор), он не допустит передачи прав без письменного согласия всех сособственников данного имущества.

Когда требуется согласие бывшего супруга на продажу квартиры

Мужчина и женщина развелись. А вопрос с общей недвижимостью остался нерешенным. Можно ли подарить недвижимость без согласия супруга или продать ее? Нет – понадобится письменное разрешение от бывшего. Важно понимать, что даже после расставания квартира (дом) является общей собственностью – супруги имеют на нее равные права.

Важно! Если одна из сторон сейчас не претендует на жилплощадь, то в будущем все может измениться. Лучше сразу решить вопрос с разделом общего имущества. И оформить его нотариально.

Если имущественные споры при разводе не были улажены, придется получать официальное разрешение на продажу/дарение. После развода согласие супруга на продажу недвижимости оформляется по тому же пути, что и для состоящих в брачном союзе. Обе стороны посещают нотариуса и приносят такой же пакет документов. Только теперь к гражданским паспортам добавится документ о разводе.

Важно! Ситуация с продажей совместного жилья значительно осложняется, если у семейной пары есть дети. Даже если бывший супруг не имеет претензий и отказался от своей части, от него придется получить разрешение на продажу доли ребенка. Это требование органов опеки – без них продать недвижимость не получится. Норма актуальна даже в том случае, если супруги не живут вместе очень давно.

Как и когда лучше получить согласие супруги на отчуждение недвижимости в случае развода

Расставание – довольно болезненная процедура. Поэтому дележ имущества пара часто откладывает на потом. Когда дело доходит до смены собственника, бывший – вспоминает о своих правах. Либо муж (жена) уже живет в другом городе – возникает проблема с получением требуемого документа.

Бывает и так, что на словах супруг не претендует на квартиру, но подписать официальный отказ – не соглашается. Поэтому имущественные вопросы – лучше уладить сразу и сделать это в письменном виде.

Если удалось договориться полюбовно, достаточно посетить нотариуса и оформить официально раздел собственности. Также муж/жена может оформить дарственную на свою часть на второго супруга. Есть материальные претензии – придется обращаться в суд и делить имущество там.

Важно! Семейное законодательство довольно запутано и может не учитывать всех нюансов совместного проживания нескольких человек на одной территории. Во избежание изматывающих судебных тяжб ориентируйтесь на худший сценарий. Берите разрешение у действующего супруга и оформляйте свои претензии на имущество сразу после развода.

Нужно ли разрешение супруга на покупку недвижимости

Как ни странно, согласие требуется и на приобретение жилых апартаментов. Логика здесь такова: деньги на покупку дорогостоящего объекта изымаются из общего бюджета. И вторая половинка может быть против такого вложения совместно нажитого капитала.

Хотя такие случаи и редки, но теоретически вторая сторона может подать в суд и оспорить сделку. Поэтому на покупку недвижимости нужно согласие супруга. Оформляется оно, как и в первом случае, через нотариуса.

И, конечно, согласие супруга на покупку недвижимости требуется при совершении ипотечной сделки. По требованию банка супруг/супруга всегда выступает созаемщиком/поручителем по кредиту. Ни один банк не выдаст заем без нотариального разрешения второй стороны.

Какие документы нужны для согласия супруга на покупку квартиры – те же, что и при продаже. Возьмите паспорта, брачное свидетельство, квитанцию об оплате. Второй стороне можно не приходить, но документы лучше взять с собой.

Подведем итоги

Можно ли купить недвижимость без согласия супруга – нет. Ответ будет отрицательный. Ведь деньги на приобретение тратятся из общего бюджета. Необходимо разрешение от второй половинки.

Можно ли подарить квартиру без согласия супруга в браке или продать ее – тоже нет. Брачный союз налагает на людей серьезные обязательства. Даже если супруг – бывший, лучше спросить его разрешения. Правда, здесь актуален срок исковой давности. Если расстались давно – полезно проконсультироваться с опытным юристом.

Если одна из сторон больше зарабатывает, больше вкладывает в семейный бюджет и не согласна делиться поровну, хороший решением проблемы становится брачный договор (скачать пример с раздельным владением собственностью). Он может быть заключен до брака или после свадьбы.

Автор статьи

Читайте также:

- Ипотека на дом с земельным участком какие банки дают в ленинградской области условия

- Домклик какие документы нужны для оформления ипотеки

- Какие документы нужны для оформления автокредита в автосалоне

- В каком банке лучше взять кредит в сыктывкаре

- Взятие предприятием кредита указывает на его слабое финансовое состояние верно ли