Для каких видов кредитных и инвестиционных рисков применяется оценка при методологии var

Обновлено: 04.05.2024

Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода, имущества или денежных средств в связи со случайным изменением условий экономической деятельности и неблагоприятными обстоятельствами. Имеются несколько видов рисков. Обычно при оценке выделяют 2 вида риска: системный и специфический риски. Кредитный риск, также как и инвестиционный риск попадают в обе категории. Системный риск представляет собой риск глобальных негативных изменений в банковской, финансовой системе и в экономике страны, влияющий на рынок в целом. Системный риск подразумевает значительные потери, вызываемые снижением стоимости активов, невыполнением своих обязательств контрагентами и нарушениями в работе платежных систем. В рамках системного кризиса риски различных видов, независимые в стабильной ситуации, показывают значительную корреляцию.

К системным рискам можно отнести:

- риск изменения процентной ставки - риск, связанный со снижением или повышением процентной ставки центральным банком страны. При снижении процентной ставки уменьшается стоимость кредитов, получаемых компаниями, и увеличивается их прибыль, что является благоприятным для рынка акций. И наоборот, увеличение процентной ставки негативно влияет на рынок.

- инфляционный риск - вид риска, вызванный ростом инфляции. Рост инфляции уменьшает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает появление другого риска - риска изменения процентной ставки.

- валютный риск - риск, возникающий вследствие как политических, так и экономических факторов, связанный с резким изменением курса валюты.

политический риск - угроза негативного воздействия на рынок из-за смены правительства, режима государственного устройства, угрозы войны и т.п.

Специфический риск (несистемный или диверсифицируемый риск) вызывается событиями, относящимися только к конкретной компании или эмитенту, такими как управленческие ошибки, заключение новых контрактов, выпуск новых продуктов, слияния, приобретения и т.п. Эти риски называют также "рисками отдельных ценных бумаг" или "уникальными рисками", поскольку такие риски, как правило, бывают присущи ценным бумагам определенной компании или, более того, только конкретным финансовым инструментам.

К несистемным относятся следующие категории рисков:

- риск потери ликвидности - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени;

- предпринимательский риск - стоимость ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания развивается в выбранном ею направлении;

- финансовый риск - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств;

риск невыполнения обязательств - эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг.

Частными случаями оценки риска, на которые следует обратить внимание является кредитный риск и инвестиционный риск.

Оценка инвестиционного риска

Проблема оценки инвестиционного риска заключается в том, что невозможно с достоверностью 100% говорить о величине получаемого в будущем результата, или о величине потенциальных будущих затрат.

Появляется т.н. "неопределенность"в оценке инвестиционного риска, которую мы должны учитывать в наших расчётах, иначе просто получим неверное решение. Как правило, эта проблема возникает в инвестиционных расчётах при определении эффективности инвестиционного проекта и оценке рисков инвестиционного проекта, когда инвестор вынужден определить для себя на какой риск он готов пойти, чтобы получить желаемый результат, при этом решение этой двухкритериальной задачи осложняется тем, что толерантность инвесторов к риску индивидуальна.

Поэтому критерий принятия инвестиционных решений и оценки инвестиционного риска можно сформулировать следующим образом: ИП считается эффективным, если его доходность и риск сбалансированы в приемлемой для участника проекта пропорции и формально представить в виде выражения (1):

Под "доходностью" предлагается понимать экономическую категорию, характеризующую соотношение результатов и затрат ИП. В общем виде доходность ИП можно выразить формулой (2):

Данное определение отнюдь не вступает в противоречие с определением термина "эффективность", поскольку определение понятия "эффективность", как правило, даётся для случая полной определённости, т. е. когда вторая координата "вектора" - риск, равна нулю.

Эффективность = = Результат : Затраты (3)

Т.е. в данном случае:

Таким образом, в ситуации оценки инвестиционного проекта появляется новый фактор - фактор инвестиционного риска, оценку которого безусловно необходимо учитывать при анализе эффективности ИП.

Оценка кредитного риска

Оценка кредитного риска - задача наиболее актуальная для кредитных организаций. В зависимости от классификации клиента по группам риска банк принимает решение, стоит ли выдавать кредит или нет, какой лимит кредитования и проценты следует устанавливать. Т.е. оценивает свой кредитный риск. В мировой практике существует два основных метода оценки кредитного риска, которые могут применяться как отдельно, так и в сочетании с друг другом:

- субъективное заключение экспертов или кредитных инспекторов о степени кредитного риска;

- автоматизированные системы скоринга - расчет кредитного риска по математической модели.

Для оценки кредитного риска производится анализ кредитоспособности заемщика, под которой в российской банковской практике понимается способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам. В западной банковской практике кредитоспособность трактуется как желание, соединенное с возможностью своевременно погасить выданное обязательство. Далее мы будем использовать термин «кредитоспособность» именно в этом значении. В соответствии с таким определением основная задача скоринга заключается не только в том, чтобы выяснить, в состоянии клиент выплатить кредит или нет, но и степень надежности и обязательности клиента. Иными словами, скоринг оценивает, насколько клиент creditworthy, т. е. насколько он «достоин» кредита. Т.е. дает оценку кредитного риска. Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

Какие же характеристики являются наиболее «ценными» для оценки кредитного риска? В Великобритании наиболее часто используются следующие характеристики:

- Возраст

- Количество детей/иждивенцев

- Профессия

- Профессия супруга(и)

- Доход

- Доход супруга(и)

- Район проживания

- Стоимость жилья

- Наличие телефона

- Сколько лет живет по данному адресу

- Сколько лет работает на данной работе

- Сколько лет является клиентом данного банка

- Наличие кредитной карточки/чековой книжки

Кроме того для более точной оценки даже в одном банке часто используют различные модели оценки кредитного риска для различных групп клиентов и различных видов кредита.

В настоящее время скоринг становится все более популярным не только при оценке кредитного риска при различных видах займов, но и в других областях: в маркетинге (для определения вероятности, что именно эта группа клиентов будет пользоваться этим видом продукции), при работе с должниками (если клиент задерживается с очередным платежом, какой метод воздействия будет наиболее эффективным), при выявлении мошенничества с кредитными карточками, при определении вероятности, что клиент может перебежать к конкуренту и т. п.

Методы оценки кредитного риска весьма разнообразны и включают в себя:

- статистические методы, основанные на дискриминантном анализе (линейная регрессия, логистическая регрессия);

- различные варианты линейного программирования;

- дерево классификации или рекурсионно-партиционный алгоритм (РПА);

- нейронные сети;

- генетический алгоритм;

- метод ближайших соседей.

Традиционными и наиболее распространенными являются регрессионные методы, прежде всего линейная многофакторная регрессия :

р = wo + w1x1 + w2x2 + … + wnxn ,

где р -- вероятность дефолта, w -- весовые коэффициенты, x -- характеристики клиента.

Недостаток данной модели заключается в том, что в левой части уравнения находится вероятность, которая принимает значения от 0 до 1, а переменные в правой части могут принимать любые значения от - Ґ до + Ґ.

Логистическая регрессия позволяет преодолеть этот недостаток:

log (p/(1-p)) = wo + w1x1 + w2x2 + … + wnxn.

Для применения логистической регрессии необходимы гораздо более сложные расчеты для получения весовых коэффициентов и, следовательно, более мощная компьютерная база и усовершенствованное компьютерное обеспечение. Но при современном уровне развития компьютерной техники это не является проблемой, и в настоящее время логистическая регрессия является лидером скоринговых систем при оценке кредитных рисков.

Преимущество логистической регрессии еще и в том, что она может подразделять клиентов как на две группы (0 -- плохой, 1 -- хороший), так и на несколько групп (1, 2, 3, 4 группы риска).

Все регрессионные методы чувствительны к корреляции между характеристиками, поэтому в модели не должно быть сильно коррелированных независимых переменных.

Линейное программирование также приводит к линейной скоринговой модели. Провести абсолютно точную классификацию на плохих и хороших клиентов невозможно, но желательно свести ошибку к минимуму. Задачу можно сформулировать как поиск весовых коэффициентов, для которых ошибка и будет минимальной.

Дерево классификации и нейронные сети представляют собой системы, которые разделяют клиентов на группы, внутри которых уровень риска одинаков и максимально отличается от уровня риска других групп. Нейронные сети используются главным образом при определении кредитоспособности юридических лиц, где анализируются выборки меньшего размера, чем в потребительском кредите. Но наиболее успешной областью их применения стало выявление мошенничества с кредитными карточками благодаря их способности выявлять нестандартные ситуации (см.: Нортон М. Нервный бизнес//Банковские технологии. 1995. № 3. С. 73).

При использовании метода ближайших соседей выбирается единица измерения для определения расстояния между клиентами. Все клиенты в выборке получают определенное пространственное положение. Каждый новый клиент классифицируется исходя из того, каких клиентов -- плохих или хороших -- больше вокруг него.

На практике для оценки кредитного риска используется комбинация нескольких методов, и компании хранят свои скоринговые модели в строжайшем секрете, поэтому сложно сказать, какой метод лучше.

Сравнение следует производить только горизонтально, потому что авторы использовали разные определения «хороших» рисков и проводили исследования на различных популяциях и выборках. Таблица показывает процент правильно классифицированных клиентов. Цель всех приведенных исследований заключалась в сравнении эффективности различных методов классификации, поэтому не следует делать вывод, что данные цифры показывают эффективность скоринговых систем в целом при оценке кредитных рисков, так как уже говорилось, что коммерческие системы используют несколько методов.

Если Вам необходима оценить инвестиционный, кредитный риск, коммерческий или финансовый риск, Вы можете обратиться к нам, используя контактную информацию. Звоните, мы поможем!

В реальном секторе при обсуждении какой-либо инвестиционной идеи традиционно в первую очередь оценивают уровень риска, а уже после — потенциальную прибыль. В среде биржевых профессионалов в первую очередь осуществляется контроль рисков инвестиционных портфелей, так как риск это не просто данность, а величина рассчитываемая, контролируемая и управляемая. Одной из наиболее распространённых и применяемых в профессиональной среде методик контроля риска является метод VAR (Value at Risk), о котором и пойдёт речь в данной статье.

Разновидности риска

Трейдеры в процессе своей инвестиционной деятельности неизбежно сталкиваются с рисками различной природы, которые можно разделить на риски рыночной волатильности — рыночные риски, риски резкого изменения процентных ставок, риски ликвидности, геополитические риски, а также собственные риски компании — аварии, судебные иски и так далее. Оценивать их можно как с точки зрения предыдущей истории ценовой изменчивости активов, что даёт весьма неплохое представление о возможном диапазоне ценовых отклонений, так и с экспертной позиции — по заключениям и рейтингам различных рейтинговых агентств, оценивающих риски. Экспертный метод позволяет более гибко оперировать факторами, однако это зависит от применяемых экспертами наборов методик в каждой конкретной ситуации.

Наиболее простым и одновременно эффективным способом является оценка риска актива/портфеля с точки зрения его ценовой изменчивости, который предложил Гарри Марковиц, предположив, что чем более выражена ценовая изменчивость актива, тем больший риск он в себе содержит. Так как повышенная ценовая изменчивость предполагает более высокое стандартное отклонение от доходности (математического ожидания актива). Соответственно, для актива/портфеля за ожидаемую доходность можно принять математическое ожидание — усреднённое значение процентной ценовой изменчивости, а за меру риска — стандартное отклонение доходности (усреднённый диапазон колебаний доходности). Однако у какого-либо ценового изменения существует ещё и параметр вероятности. Гипотетически можно предположить как крайне сильное снижение какой-либо бумаги, так и её сверхсильный рост, однако вероятность подобного рода сценариев, скорее всего, будет невысокой.

Метод VAR

Особенность метода расчёта VAR в том, что он объединяет отклонение доходности, то есть стандартное отклонение актива с вероятностью данного сценария с учётом допустимого времени. Так как чем больше времени, тем больше и вероятность развития какого-либо сценария. Таким образом, метод VAR определяет риск актива/портфеля путём вычисления максимального процентного отклонения актива, или его стоимости, с заданной вероятностью за определённый период времени. То есть результат вычислений можно представить как утверждение, что какой-либо актив с вероятностью, например, 99% не снизится в стоимости более чем на какое-либо количество процентов, например, на 3% за пять дней.

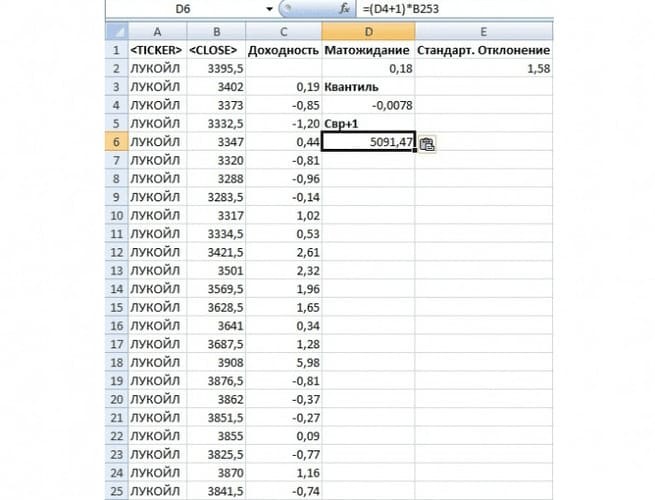

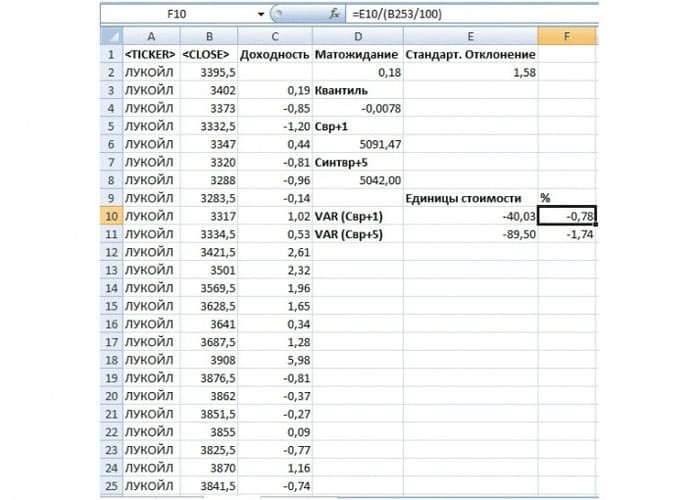

Для примера проанализируем риск по акциям компании «Лукойл» методом VAR с помощью программы Excel. В первую очередь нам потребуются исторические котировки, которые можно выписать вручную или выгрузить с помощью авторизованных биржей вендоров. Выгружаем исторические котировки закрытия дневных периодов длительностью за год.

После получения исторических котировок (желательно, чтобы их было не менее 250 для формирования статистически верной выборки) следует перенести полученный массив данных в Excel и вычислить доходность относительно периода. В столбце С мы вычисляем доходность в процентах по формуле: =(B3-B2)/B2*100, а далее копируем формулу на весь столбец. Математическое ожидание мы вычисляем в ячейке D2, подставляя формулу: =СРЗНАЧ(C3:C253), то есть усредняя полученную доходность. Стандартное отклонение вычисляем в ячейке E2, подставляя формулу: =СТАНДОТКЛОН(C3:C253), в результате чего получаем значения 0,18% и 1,58% соответственно.

Следующий этап — вычисление функции квантиля Гауссова распределения (подразумевается, что доходность актива соответствует данному распределению) по параметрам математического ожидания и стандартного отклонения, при котором данная функция не превышает заданного значения по вероятности. Мы возьмём вероятность 99%. Чтобы вычислить квантиль, следует ввести формулу: =НОРМОБР(1%;D2;E2).

Получив параметры функции, мы можем определить риск актива путём вычисления его минимальной стоимости с заданной вероятностью на интересующем временном отрезке. Для этого необходимо осуществить следующие вычисления:

Синтвр = (К + 1) * Свр, где

Синтвр — минимальная стоимость актива в следующем периоде с заданным квантилем,

К — квантиль,

Свр — стоимость актива.

Преобразуя указанную формулу для вычисления стоимости актива в необходимый момент будущих периодов, мы можем получить её следующую вариацию:

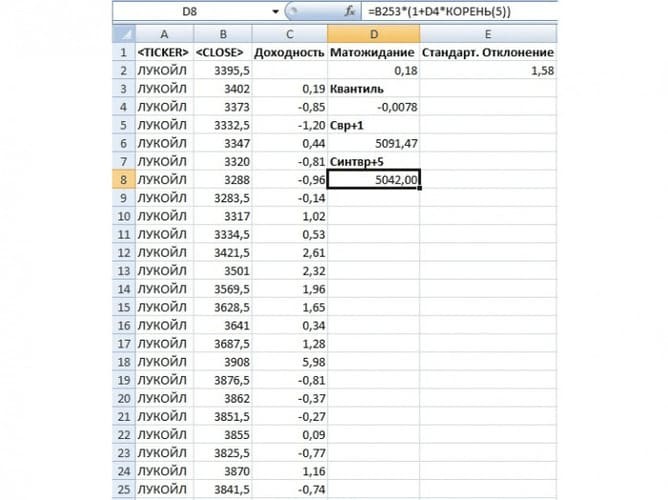

Синтвр = (К√пер + 1) * Свр, где

пер — период прогнозирования значения стоимости актива.

Для вычислений данных формул в Excel следует указать формулу: =(D4+1)*B253 в ячейку D6 — вычисление минимально возможной с вероятностью 99% стоимости актива на следующий период с учётом полученного квантиля (стоимость акции в ячейке В253 равна 5 131,5 руб.). В результате получаем минимальную стоимость 5 091,47 руб.

Также вычислим минимальную стоимость актива через пять дней, для чего подставим формулу: =B253*(1+D4*КОРЕНЬ(5)) в ячейку D8 — вычисление минимальной стоимости актива с вероятностью 99% через пять периодов с учётом полученного квантиля. Получим результат 5 042 руб.

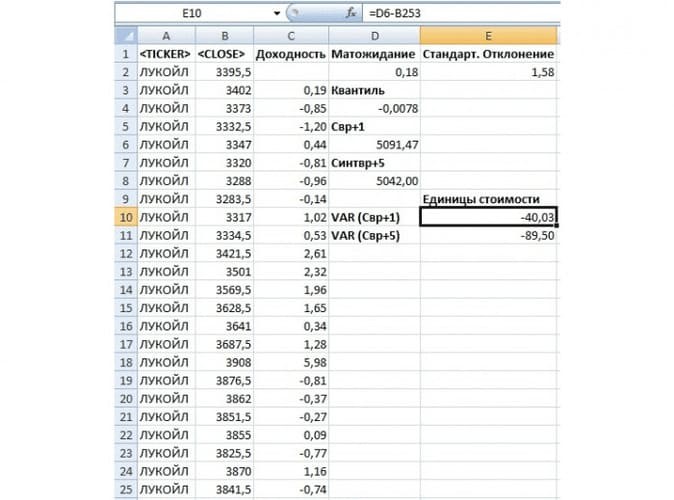

Получив указанные значения, мы сможем вычислить их относительные процентные величины, указав формулы: =E10/(B253/100) — VAR на следующий период — в ячейку F10 и =E11/(B253/100) — VAR через пять периодов — в ячейку F11. Получаем −0,78% и −1,74% соответственно, что и будет являться показателем VAR.

Вычисление VAR позволяет оценивать рисковый сценарий, основываясь на текущей волатильности стоимости актива путём вычисления минимальной цены актива с учётом вероятности.

Напоминаем, что любые вопросы, предложения и пожелания можно и нужно озвучивать нам через форму обратной связи. Нам важно ваше мнение — вместе мы сделаем «Открытый журнал» ещё лучше!

В этой статье я хочу познакомить вас с популярным инструментом для оценки финансового риска VaR (ValueAtRisk). При этом я постараюсь использовать минимум экономических, математических и статистических терминов.

Главные идеи VaR были разработаны и применены в банке JP Morgan в 80-х. Широкое применение VaR получил в 1993 когда был одобрен Группой тридцати(G-30) как часть “лучших практик” для работы с деривативами(производными финансовыми инструментами). А позже стала одним из показателей риска банка по системе Базель II (набор международных рекомендации по банковскому регулированию). Идею используемую в VaR можно отследить до ранних работ лауреата нобелевской премии по экономике Гарии Марковица в 1952.

Зачем нужен VaR?

VaR имеет много применений:

- банки определяют текущий риск по отделам и банку вообщем;

- трейдеры используют VaR в торговых стратегиях (например для определения момента выхода из сделки);

- частные инвесторы для выбора менее рискованных вложений;

Управление рисками

“Управление рисками это процесс обнаружения, анализа и принятия или смягчения неопределенности в инвестиционных решениях. В сущности, управление рисками происходит всегда когда инвестор или управляющий фондом анализирует и пытается оценить потенциальные убытки и затем принять(или не принять) необходимые меры, учитывая его инвестиционные цели и толерантность к риску”.

Почему управление рисками актуально? Даниел Канеман в своей книге “Думай медленно… решай быстро” утверждает, что люди не любят проигрывать больше чем любят выигрывать. То есть, если человеку предлагают с 50% выиграть 110$ и с 50% проиграть 100$, то он скорее всего откажется, хотя потенциальный выигрыш и больше. Автор называет это ассиметрией потерь (loss averse).

Прогнозированием возможных потерь, к которым люди так чувствительны, мы с вами и займемся. Но перед тем как переходить к VaR нам нужно поговорить о понятии волатильности, без которой невозможно представить управление рисками.

Немного о Волатильности

Сначала рассмотрим два примера.

Пример 1 — пусть весь прошлый года акция А каждый день либо росла на 3%, либо теряла -1%. При этом эти два события были независимы и равновероятны. Если наши вложения составляют 100$, то мы можем с высокой вероятностью сказать, что завтра тенденция сохранится и мы либо получим 3$, либо потеряем -1$ с одинаковой вероятностью. Другими словами вероятность получить +3$ равна 50% и вероятность потерять -1$ тоже равна 50%. Мы даже можем сказать, что ожидаемая прибыль каждый день равна 1$ (3$*50%-1$*50%). Но как мы увидим позже, ожидаемая прибыль это не то что нас интересует при управлении рисками. Для нас важны именно убытки, и с возможными убытками здесь все ясно — с вероятностью 50% мы можем потерять затра $1.

Случайный доход +3% или -1%

Теперь давайте рассмотрим пример 2. Есть информация о ежедневном доходе акции В за прошлый год. Свойства дохода:

- принимал одно из четырех значение -4%, -3%, +5%, +6%;

- вероятность каждого из четырех событий одинаковая — 25%;

Я специально подобрал значения так, чтобы среднее значение было +1%(-4%*25% -3%*25% +5%*25% +6%*25%) как и в первом примере. То есть, если у нас есть акции на 100$, то ожидаемое значение завтра тоже будет 1$.

Сравнение примера 1(-1%, +3%) и примера 2(-3%, -4%, 5%, 6%)

Хотя ожидаемые значения в двух случаях одинаковы (+1%), уровень риска разный, так как размер убытков может быть выше во втором случае. Это и есть волатильность.

Волатильность, изменчивость (англ. volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим финансовым показателем и понятием в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени.

Или своими словами, волатильность — это сила разброса значений. Чем больше разброс, тем выше волатильность и тем труднее нам делать предположение о цене в будущем. Напрашивается вывод, чем выше волатильность, тем выше риск. Казалось бы, что волатильность это тот показатель, который нам нужен.

Но у волатильности есть один существенный недостаток для управления рисками. Она учитывает как разброс прибылей так и разброс убытков. Например, если цена на акцию резко вырастет, то и волатильность увеличится. Хотя риск, с точки зрения возможных потерь, останется на том же уровне. Эту проблему решит VaR, но перед тем как переходить к VaR давайте разберемся с проблемой оценки убытков.

Проблема 1. Как описать потенциальные убытки?

Если в первом примере прогноз убытков на завтра был -1% с вероятностью 50%, то во втором ситуация сложнее. Мы можем сказать что:

- с вероятностью 25% мы потеряем 3%;

- с вероятностью 25% мы потеряем 4%;

- c вероятностью 50% мы потеряем более 3%;

Проблема 2. Экстремальные значения.

Давайте представим, что прошлый год акция принимала значения от -5% до 5%, но в один день убыток был -10%. Если взять количество дней в году за 364 (для простоты забудем о выходных и праздниках), то вероятность повторения убытка в -10% равна 1/364=0.274%. Вероятность 0.274% довольно мала, ее трудно представить, а кто-то может посчитать ее вообще не существенной для рассмотрения. Как быть в этом случае?

В обоих этих случаях к нам на помощь и приходит VaR.

VaR

VaR позволяет оценить убытки с определенной вероятностью. И сделать это можно довольно кратко, чтобы человек мог относительно легко представить размер риска. VaR отвечает на следующий вопрос:

“Какой максимальный убыток я могу ожидать в течение определенного отрезка времени с заданным уровнем вероятности(доверия)”

Например, VaR 100$ c порогом 99% значит:

- с вероятностью 1% мы можем потерять 100$ и более в течении дня;

- с вероятностью 99% мы не потеряем более 100$ в течении дня;

VaR состоит из трех компонентов:

- уровень/порог прогноза (обычно 95% или 99%);

- временной интервал прогноза (день, месяц или год);

- возможные потери (количество денег (обычно долларов) или процентах);

Существует три метода получения VaR: исторический, ковариационный и метод Монте-Карло.

В этой статье мы рассмотрим исторический метод, так как он требует наименьших знаний в области статистики и, по-моему, самый интуитивный из трех.

Шаги подсчета VaR:

- Собрать исторические данные о доходе за определенный период (месяц, год);

- Отсортировать данные по возрастанию;

- Выбрать порог с которым мы хотим делать прогноз и “отрезать” наихудшее значение зная порог;

Преобразование данных из Yahoo и сортировка

2. Отсортировать прибыли по возрастанию (для наглядности я построил гистограмму);

3. Выбрать порог, с которым мы хотим делать прогноз, и “отрезать” наихудшее значение зная порог. У нас 252 рабочих дня. Если мы хотим сделать оценку покрывающую 95% случаев, то мы отбрасываем худшие 5%, вероятность которых мы считаем низкой. 5% от 252 дней это 13 дней (округляем 12.6 до 13). Если посмотреть на график, то видно, что доход 13-ого “худшего деня” был -2.71%. Теперь мы можем сказать что с вероятностью 95% мы не потеряем более 2.71%. Если наши вложения 100$, то с вероятностью 95% мы не потеряем более 2,71$. Это не значит, что мы не можем потерять более 2,71$, мы говорим о вероятности в 95%. Если этого недостаточно, то можно увеличить порог например до 99%;

* Мы выбираем close цену, а не adj. close, так как adj. close непостоянна и может меняться со временем. Например, если происходят split-ы акций. Наша же цель, чтобы цифры сошлись у тех, кто выполнит этот пример позже.

Завершая пример с данными Apple, привожу еще один интересный график. На графике по горизонтали мы видим диапазоны прибылей, и по вертикале — количество дней, когда прибыль попадала в соответствующий интервал. Этот график очень похож на нормальное распределение. Этот факт нам пригодится в следующие статье где мы рассмотрим два других метода подсчета VaR.

Немного о недостатках исторического метода и VaR вообщем:

-

Мы прогнозируем будущие, используя исторические данные. Это может быть хрупким предположение. Так как мы делаем предположение, что события из прошлого будут повторяться. Можно пытаться бороться с этим используя разные временные интервалы для подсчета VaR(год, месяц, день). Об этом мы поговорим ниже.

- Как выбрать период?

- На это нет определенного ответа, все зависит от вашего инвестиционного горизонта. Банки обычно считают VaR для дней, пенсионные фонды, с другой стороны, часто считают VaR для месяцев.

- Что делать если 95% это не целый номер элемента?

- В нашем примере мы использовали 252 дня и порог 95%. Элемент, который мы отсекаем равняется 252*0.05=12.6. В нашем примере мы просто округли и взяли 13-ый элемент, но если быть точными, то наше значение должно быть где-то посередине. К сожалению, в нашем примере 12-ый и 13-ый элементы равны -2.71%. Поэтому, давайте представим, что 12-ый элементы равен -4%, а 13-ый -3%. Тогда VaR будет находится между -4% и -3%, ближе к -3%. А точнее -3.6%. Здесь к нам на помощь и приходит интерполяция. Формула выглядит так:

Заключение

Красота подхода VaR в том, что он отлично работает и для набора из нескольких акций или комбинации разных ценных бумаг. Например, VaR для набора из облигаций и валют дает нам оценку без особых усилий. А использование других способов, таких как анализ возможных сценариев, сильно усложняется из-за корреляции (связи) между ценными бумагами.

Последние десятилетия мировая экономика регулярно попадает в водоворот финансовых кризисов. 1987, 1997, 2008 чуть не привели к коллапсу существующей финансовой системы, именно поэтому ведущие специалисты начали разрабатывать методы, с помощью можно контролировать неопределенность, господствующую в финансовом мире. В Нобелевских премиях последних лет (полученных за модель Блэка-Шоулза, VaR, и т.д.) отчетливо прослеживается тенденция к математическому моделированию экономических процессов, попыткам предсказать поведение рынка и оценить его устойчивость.

Сегодня я постараюсь рассказать о наиболее широко применяемой методике предсказаний потерь — Value at Risk (VaR).

Понятие VaR

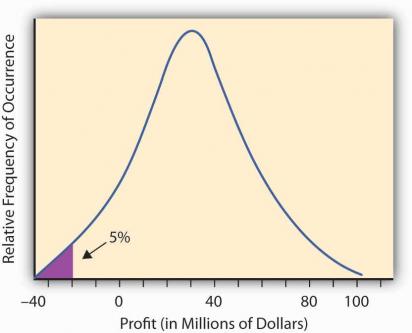

Понятное экономисту объяснение VaR звучит следующим образом: «Выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью». По-сути, VaR — это величина потерь по инвестиционному портфелю за фиксированный промежуток времени, в случае, если случится некоторое не благоприятное события. Под «не благоприятными событиями» можно понимать различные кризисы, слабо предсказуемые факторы (изменения в законодательстве, природные катаклизмы, . ), которые могут повлиять на рынок. В качестве временного горизонта, обычно выбирают один, пять или десять дней, в силу того, что на больший срок предсказать поведение рынка крайне сложно. Уровень допустимого риска (по-сути доверительный интервал) берется равным 95% или 99%. Также, конечно, фиксируется валюта, в которой мы будем измерять потери.

При вычислении величины предполагается что рынок будет вести себя «нормальным» образом. Графически это значение можно проиллюстрировать так:

Методы расчета VaR

Историческое моделирование

При историческом моделировании мы берем уже известные из прошлых измерений значения финансовых колебаний для портфеля. К примеру, у нас есть поведение портфеля на протяжении предыдущих 200 дней, на основе которых мы решаем вычислить VaR. Предположим, что на следующий день финансовый портфель будет вести себя также, как в один из предыдущих дней. Таким образом, мы получим 200 исходов на следующий день. Далее, мы допускаем, что случайная величина распределена по нормальному закону, основываясь на этом факте, мы понимаем, что VaR — это один из перцентилей нормального распределения. В зависимости от того, какой уровень допустимого риска мы взяли, выбираем соответствующий перцентиль и, как следствие, получаем интересующие нас значение.

Недостатком этого метода является невозможность построения предсказаний по портфелям, о которых у нас нет сведений. Также может возникнуть проблема, в случае, если составляющие портфеля существенно изменятся за короткий промежуток времени.

Хороший пример вычислений можно найти по следующей ссылке.

Метод ведущих компонент

Для каждого финансового портфеля можно вычислить набор характеристик, помогающих оценить потенциал активов. Эти характеристики называются ведущими компонентами и, обычно, представляют собой набор частных производных от цены портфеля. Для вычисления стоимости портфеля обычно используется модель Блэка — Шоулза, о которой я постараюсь рассказать в следующий раз. В двух словах, модель представляет собой зависимость оценки европейского опциона от времени и от его текущей стоимости. Основываясь на поведении модели мы можем оценить потенциал опциона, анализируя функцию классическими методами математического анализа (выпуклость/вогнутость, промежутки возрастания/убывания и т.д.). Базируясь на данных анализа, VaR рассчитываются для каждой из компонент и результирующее значение строиться, как комбинация (обычно взвешенная сумма) каждой из оценок.

Метод Монте-Карло

Метод Монте-Карло во многом похож на метод исторического моделирования, разница в том, что вычисление производится не на основе реальных данных, а на случайно сгенерированных значениях. Преимуществом такого метода является возможность рассмотрения, как большого числа ситуаций, так и эмулирование поведения рынка в экстремальных условиях. Явным недостатком являются большие вычислительные ресурсы, требуемые для реализации такого подхода. При работе с этой методикой обычно используются NoSQL хранилища и распределенные вычисления на базе MapReduce. Хороший пример использования Hadoop для вычисления VaR можно найти по следующей ссылке.

Естественно, это не единственные методики вычисления VaR. Существуют как простые линейные и квадратичные модели предсказания цены, так и достаточно сложный метод вариаций-ковариаций, о которых я не рассказал, но интересующиеся смогут найти описание методик в нижеприведенных книгах.

Критика методики

Важно отметить, что при подсчете VaR принимается гипотеза о нормальном поведении рынка, однако, если бы это допущение было верным, крисизы случались бы раз в семь тысяч лет, но, как мы видим, это абсолютно не верно. Нассим Талеб, известный трейдер и математик, в книгах «Одураченные случайностью» и «Черный лебедь» подвергает существующую систему оценки рисков жесткой критике, а также предлагает свое решение, в виде использования другой системы расчета рисков, базирующейся на логонормальном распределении.

Несмотря на критику, VaR вполне успешно используется во всех крупнейших финансовых институтах. Стоит отметить, что данный подход не всегда применим, в силу чего, были созданы другие методики со схожей идеей, но другим методом расчета (например, SVA).

С учетом критики были разработаны модификации VaR, основанные либо на других распределениях, либо на других методиках расчетов на пике Гауссовой кривой. Но об этом я постараюсь рассказать уже в другой раз.

Под "оценкой риска" подразумевается его количественное измерение.

- Первый подход: риск оценивается как сумма произведений возможных ущербов, взвешенных с учетом их вероятности.

- Второй подход: риск оценивается как сумма рисков от принятия решения и рисков внешней среды (независимых от наших решений).

- Третий подход: риск определяется как произведение вероятности наступления отрицательного события на степень отрицательных последствий.

Современный подход к проблеме оценки риска включает два различных, но дополняющих друг друга подхода:

- метод оценки стоимости риска - VaR (Value-at-Risk), базирующийся на анализе статистической природы рынка;

- метод анализа чувствительности портфеля к изменениям параметров рынка - Stress or Sensitivity Testing.

Метод оценки рисков VaR

VaR - это статистический подход. Методология VaR обладает рядом несомненных преимуществ: она позволяет измерить риск в терминах возможных потерь, соотнесенных с вероятностями их возникновения; позволяет измерить риски на различных рынках; позволяет агрегировать риски отдельных позиций в единую величину для всего портфеля, учитывая при этом информацию о количестве позиций, волатильности на рынке и периоде поддержания позиций.

VaR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы).

VaR является универсальной методикой оценки различных видов кредитных и инвестиционных рисков:

- ценового риска

- валютного риска

- кредитного риска

- риска ликвидности

Сутью расчетов VaR является чёткий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определённый период времени с заданной вероятностью? Отсюда следует, что величина VaR определяется как наибольший ожидаемый убыток, который с заданной вероятностью может получить инвестор в течение n дней. Ключевыми параметрами VaR являются период времени, на который производится расчёт риска, и заданная вероятность того, что потери не превысят определенной величины.

Для вычисления VaR необходимо определить ряд базовых элементов, влияющих на его величину. В первую очередь, это вероятностное распределение рыночных факторов, напрямую влияющих на изменения цен входящих в портфель активов. Очевидно, что для его построения необходима некоторая статистика по поведению каждого из этих активов во времени. Если предположить, что логарифмы изменений цен активов подчиняются нормальному гауссовскому закону распределения с нулевым средним, то достаточно оценить только волатильность (т. е. стандартное отклонение). Однако на реальном рынке предположение о нормальности распределения, как правило, не выполняется. После задания распределения рыночных факторов необходимо выбрать доверительный уровень (confidence level), то есть вероятность, с которой потери не должны превышать VaR. Затем надо определить период поддержания позиций (holding period), на котором оцениваются потери. При некоторых упрощающих предположениях известно, что VaR портфеля пропорционален квадратному корню из периода поддержания позиций. Поэтому достаточно вычислить только однодневное VaR. Тогда, например, четырехдневное VaR будет в два раза больше.

Говоря простым языком, вычисление величины VaR производится с целью формулирования утверждения подобного типа: "Мы уверены на Х% (с вероятностью Х%), что наши потери не превысят величины Y в течение следующих N дней." В данном положении неизвестная величина Y и есть VaR.

Для начала нужно определить логарифмы однодневных изменений курсов акций для каждой позиции по формуле:

где F - курс акции на i-тую дату

Затем рассчитывается стандартное отклонение для каждой позиции:

где N - количество дней.

При расчете значения VaR на период более одного дня данное выражение умножается еще и на корень их числа дней, на которое рассчитывается VaR.

После этого уже рассчитывается сам показатель VaR по формуле:

где k - коэффициент, соответствующий каждому из доверительных уровней 90%, 95%, 97,5% и 99%;

P - текущая стоимость финансового инструмента;

N - количество финансовых инструментов данной позиции. Обычно расчет VaR производится для доверительных уровней 90%, 95%, 97,5% и 99%.

Метод оценки рисков Stress Testing

Недостатком метода оценки рисков VaR является то, что он игнорирует очень многие значительные и интересные детали, необходимые для реального представления рыночных рисков. VaR не учитывает, какой вклад в риск вносит рынок, какие структурные изменения портфеля увеличивают риск, а также какие инструменты хеджирования контролируют специфический риск.

Ответы на эти вопросы можно получить с помощью метода анализа чувствительности портфеля к изменениям параметров рынка Stress Testing. VaR, по определению, ориентируется на ожидаемый уровень достоверности (90%, 95%, 97,5% и 99%). Именно Stress Testing позволяет анализировать поведение портфеля в условиях реализации вероятности оставшихся 10%, 5%, 2,5% и 1% событий.

Stress Testing может быть определено как оценка потенциального воздействия на финансовое состояние инвестиции ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Stress Testing осуществляется с применением различных методик. В рамках Stress Testing инвестор должен учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов, либо предельно усложнить управление его рисками. Данные факторы включают в себя различные компоненты рыночного, кредитного рисков и риска ликвидности.

Идея этого метода оценки - анализ вариаций подходящей целевой функции (например, доходности или современной стоимости портфеля) в зависимости от вариаций параметров рынка (кривой доходности, изменчивости (волатильности) рыночных цен, обменных курсов и т.п.). Но если методика VaR уже стала общепризнанным инструментом, то общепризнанного инструмента класса Stress Testing пока не существует.

Stress Testing позволяет решить проблему резких скачков и выбросов. Это метод анализа влияния многих, если не всех основных видов параметров предпринимательских, финансовых, кредитных и инвестиционных рисков одновременно, таких как сдвиги, изменение наклона или изгибы кривой доходности, изменение абсолютной величины доходности, изменчивости и т.д. Таким образом, для заданного портфеля можно исследовать изменение его параметров (доходности, современной стоимости) как при краткосрочных, так и при длительных изменениях рынка, выражающихся в резких и плавных изменениях доходности инструментов, их корреляций вплоть до моделирования кризисных ситуаций.

Специалисты нашей компании в полной мере используют в своей работе современные методы оценки рисков. Если Вам необходима оценить инвестиционный, кредитный, предпринимательский или финансовый риск, Вы можете обратиться к нам, используя контактную информацию. Звоните, мы поможем!

Автор статьи

Читайте также: