Долг по кредитной карте сбербанка что делать

Обновлено: 28.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Своевременное погашение задолженности по кредитной карте — основное условие, которое обязуется выполнять клиент банка. Чтобы не выйти на просрочку по кредитке, ее владелец должен внести минимальный ежемесячный платеж или оплатить всю сумму долга.

Как рассчитывается задолженность по кредитным картам

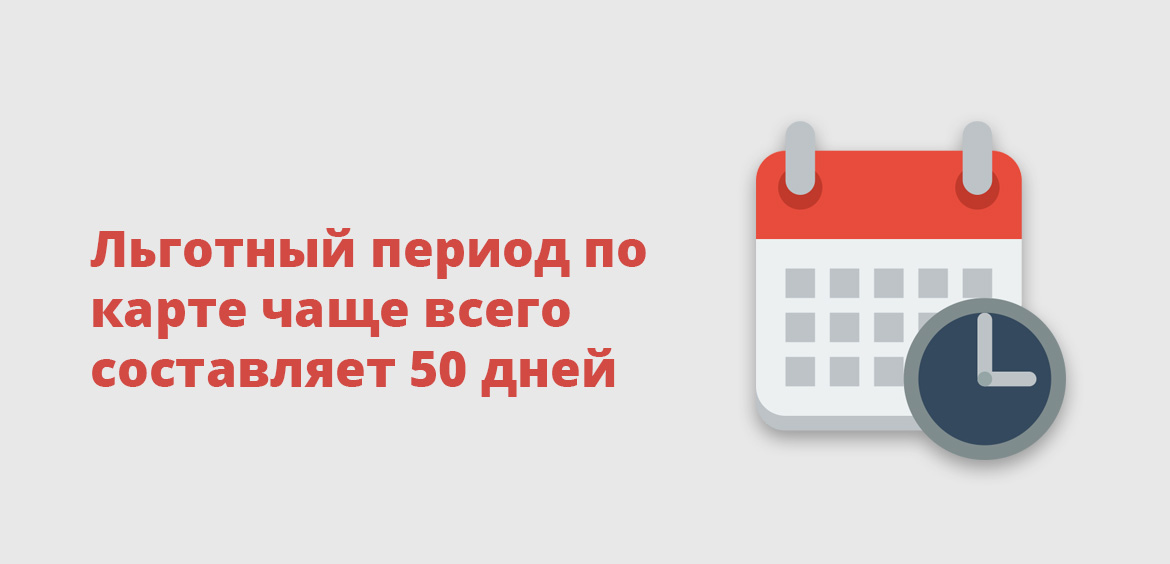

Льготный период (грейс-период) позволяет делать покупки за счет кредитных средств без уплаты процентов банку. В большинстве случаев его длительность составляет 50 дней. При совершении операций, не подпадающих под грейс-период, а также за его рамками, начинает действовать процентная ставка. Общий долг по карте — сумма, которую клиент потратил по кредитной карте. Минимальный ежемесячный платеж — процент от суммы основного долга, который вносится в обязательном порядке.

Таким образом, чтобы не выйти на просрочку по карте, у клиента есть два варианта: погасить долг полностью или внести обязательный платеж. Если не выполнить ни одно из указанных требований, помимо годовой процентной ставки, банк начислит штраф и неустойку, что негативно скажется на кредитной истории клиента.

Что будет, если не платить по кредитной карте

Неисполнение обязательств перед банком приравнивается к нарушению условий соглашения. Ответственность клиента, а также санкции, применяемые кредитной организацией прописываются в отдельном пункте договора. При таких обстоятельствах банк вправе:

- Начислить разовый штраф — сумма указывается в договоре.

- Выставить неустойку — процент от образовавшейся задолженности, начисляемый на общую сумму ежедневно.

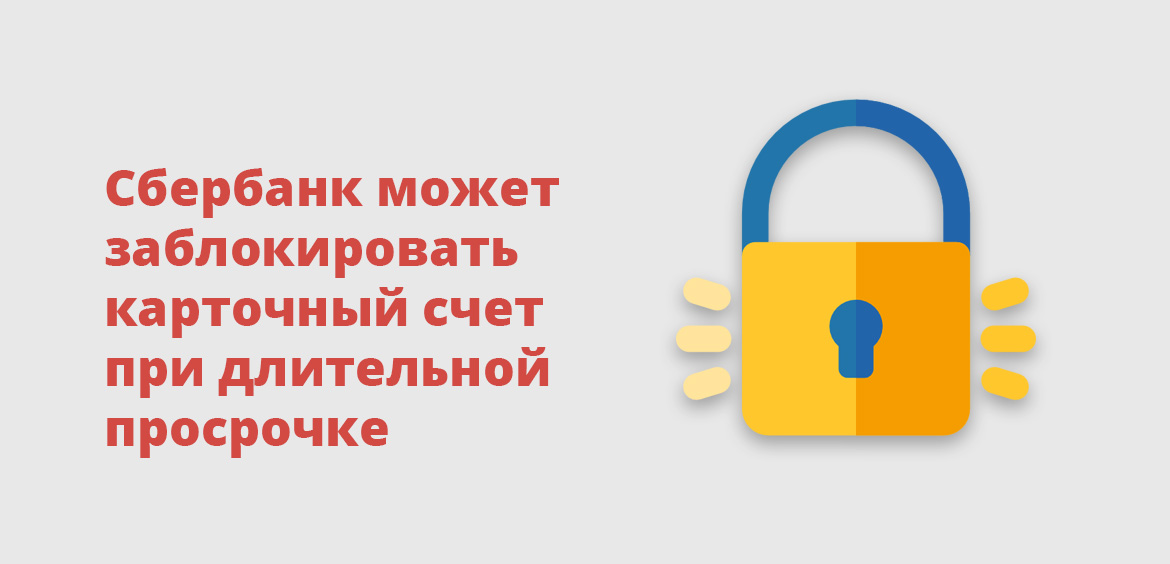

При длительном характере просрочки карта может быть заблокирована. Если банк «видит», что клиент совершает траты, но не погашает задолженность, счет блокируется на расходные операции в целях минимизации убытков. Как правило, такая мера применяется по картам с большой суммой кредитного лимита.

Право банка на обращение к третьим лицам

Пользование кредитным лимитом можно условно сравнить с потребительским кредитом, задолженность по которому погашается в соответствии с графиком платежей. Только в данном случае клиент минимальный ежемесячный платеж до определенной даты, которая указывается в отчете.

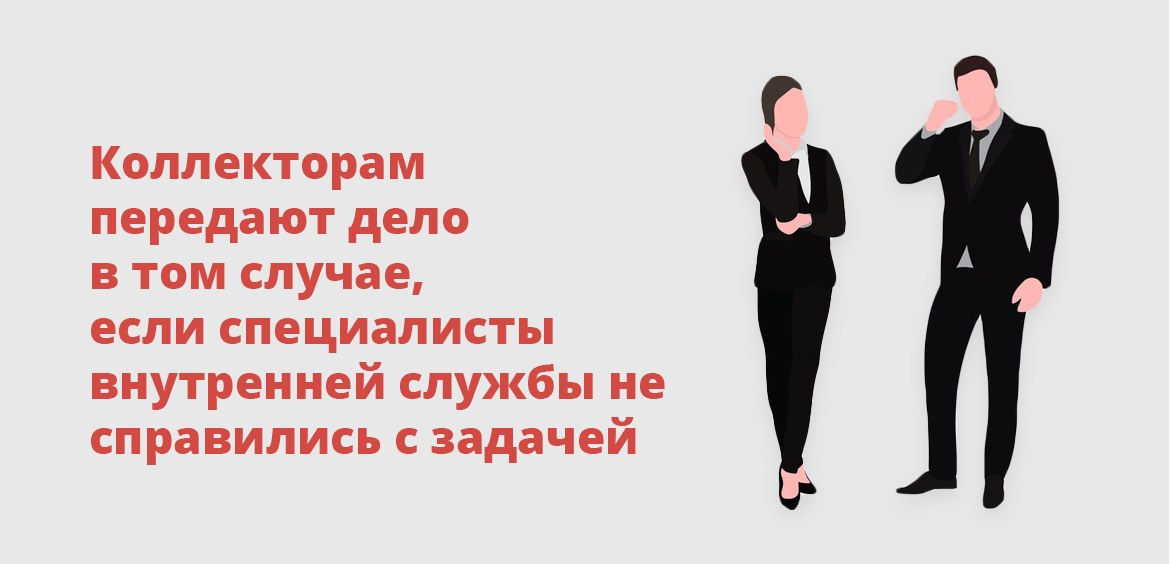

Если клиент в течение длительного времени не оплачивает задолженность по кредитной карте, на начальных этапах с ним работают специалисты внутренней службы взыскания банка. Подобные службы есть практически в каждом банке. Если такое взаимодействие не дает никакого результата, дело должника передается третьим лицам — специализированным агентствам по взысканию задолженности.

Работая в рамках агентского договора, коллекторы вправе взаимодействовать с клиентом любым не запрещенным действующим законодательством способом. В большинстве случаев их работа дает ожидаемый результат — должник принимается за исполнение своих обязательств перед банком.

Право банка на обращение в суд

Коллекторские агентства занимаются взысканием долгов по кредитным картам в течение определенного периода. Сколько именно времени продолжится работа с должником точно определить невозможно. В некоторых случаях долг взыскивается несколько лет, пока не истекут сроки исковой давности.

В наиболее сложных случаях кредитор прибегает к одному из вариантов: переуступает (продает) долг другой организации в рамках договора цессии или подает в отношении должника иск в суд. При этом сумма долга растет до того момента, пока кредитор не выдвигает исковые требования. К основному долгу и неустойке также могут быть добавлены расходы на судебное производство. В юриспруденции такие расходы называются судебными издержками.

Если в процессе применения санкций банк не допустил ошибку, то суд примет его сторону. Между сторонами ранее был заключен договор, условия которого нарушил клиент (ответчик). Поэтому вероятность того, что суд не удовлетворит иск, минимальна.

По итогам судебного рассмотрения возбуждается исполнительное производство — стадия принудительного взыскания просроченной задолженности. На законных основаниях деньги и прочее имущество должника может быть арестовано, а затем взыскано в счет удовлетворения требований кредитора.

Просрочка по кредитной карте Сбербанка

Крупнейший банк страны выпускает линейку кредитных карт, продолжительность льготного периода по которым составляет до 50 дней.

В отчете, который ежемесячно получает клиент, указывается три суммы:

- Минимальный обязательный платеж — чтобы не выйти на просрочку.

- Сумма для пользования беспроцентным периодом — больше суммы обязательного платежа.

- Общая задолженность перед банком — долг, образовавшийся за все время пользования банковской картой.

Если клиент выходит на просрочку, Сбербанк на сумму просроченного платежа начисляет неустойку в размере 0,1% в день (36,5% годовых). При длительной просрочке банк блокирует карточный счет на совершение расходных операций. Разовых штрафов и санкций прочих видов — нет.

Сумма ежемесячного платежа выражается в проценте от совокупного долга. Конечная ставка не зависит от вида (наименования) кредитной карты. С проблемными клиентами, как правило, работает собственное коллекторское агентство Сбербанка — ООО «АБК» (АктивБизнесКонсалт).

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

- Чем грозит просрочка по кредитной карте?

- Последствия при несвоевременном погашении

- Испорченная кредитная история

- Огласка

- Повышенная сумма долга

Чем грозит просрочка по кредитной карте?

Важной особенностью любой кредитной карточки выступает возможность пользоваться заемными средствами банка. При этом клиенту необходимо понимать, что деньги должны возвращаться своевременно и условиях, указанных в договоре, подписанном с банком при оформлении кредитки.

Под просрочкой понимается ситуация, когда заемщик не выполнил взятых на себя обязательств и прочил платеж. Это может быть как однократным, так и регулярным нарушением договора и практически всегда влечет серьезные финансовые санкции.

Увеличенная ставка

Первым стандартным следствием просрочки по кредитке Сбербанка становится повышение процентной ставки за пользование заемными средствами. Ответить на вопрос о возможных для клиента финансовых потерях достаточно просто. Узнать, какой процент начисляется при просрочке, позволяет сайт банка.

Например, для классического пластика стандартный процент варьируется в настоящее время в пределах между 23,9% и 26,9%. В то же время повышенная ставка составляет 36%, то есть практически в полтора раза больше. Она начисляется на величину просроченного платежа.

![]()

Пеня за просрочку

В случае, если просрочка составляет более недели, заемщику грозит новая санкция – начисление пени. Ее величина варьируется от вида кредитки обычно не превышает 0,1% в день. Несложно посчитать, что величина пени при просрочке на месяц выплаты в 30 рублей составит вполне внушительные 900 рублей.

Блокировка кредитки

В ситуации, когда финансовая ситуация клиента не улучшается, банк принимает решение о блокировке кредитной карточки. Результатом такой меры становится невозможность пользоваться пластиком для совершения каких-либо операций. Важно отметить, что действие других санкций в виде повышенного процента и начисления пени на время блокировки не прекращается.

Судебный иск

Завершающим этапом воздействия на заемщика становится подготовка искового заявления и обращение в суд. При этом необходимо учитывать два важных момента.

Первый заключается в том, что вероятность выигрыша Сбербанка в судебных инстанциях очень высока. Это объясняется качеством подготовки документов при оформлении взаимоотношений с клиентом и профессионализмом банковских юристов.

Второй важный фактор - все судебные издержки несет виновная сторона. Что в сочетании с первым обстоятельством наверняка приводит к серьезному дополнительному увеличению долга клиента финансовой организации.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Испорченная кредитная история

Наличие проблемной кредитной истории существенно уменьшает вероятность дальнейшего успешного сотрудничества с банками. Причем данное правило касается не только Сбербанка, но и всех остальных финансовых учреждений. Это объясняется наличием единой базы данных о должниках, что упрощает и делает более оперативной проверку кредитной истории любого из них.

По сути, проблемному заемщику остается сотрудничать с микрофинансовыми компаниями, которые менее требовательны к клиентам. Оборотной стороной становятся заметно более тяжелые условия кредитования, предлагаемые МФО.

Огласка

Зачастую не менее неприятным последствием наличия проблемных задолженностей по кредитной карте становится раскрытие подобной информации перед коллегами заемщика или членами его семьи. Важно отметить, лидирующие позиции Сбербанка на финансовом рынке страны.

Это зачастую становится дополнительным отягчающим фактором, увеличивая степень воздействия на проблемного должника, например, через его работодателя, который обслуживается именно в Сбербанке.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Как избежать просрочки?

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства. Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки. Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще.

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

- заранее планировать расходы, если они связаны с получением заемных средств;

- использовать средства кредитного лимита в льготный период и для совершения безналичных платежей;

- осуществлять внесение средств на баланс карты заранее – как минимум, за 2-3 дня до истечения срока.

![]()

Что делать, если карта заблокирована?

Единственным способом разблокировки карты становится полный возврат долга банку. При этом он учитывает все начисленные штрафы и пени, которые также необходимо заплатить. Получить информацию о текущем размере задолженности, проще всего, использовав функцию дистанционных сервисов Сбербанка, составив и получив отчет по кредитной карте. Для совершения платежа клиент имеет возможность воспользоваться одним из трех способов.

![]()

В офис Сбербанка

Первый предусматривает личный визит заемщика в отделение финансовой организации. Найти ближайший офис помогает сервис, размещенный на портале банка.

![]()

С его помощью можно с легкостью отыскать не только офисы, но и банкоматы учреждения, а также получить информацию о режиме и особенностях их работы.

![]()

Процедура погашения долга по кредитной карточке в офисе Сбербанка достаточно проста:

- сначала нужно получить электронный талон;

- затем требуется дождаться приглашения к свободному сотруднику;

- далее необходимо заполнить заявление на погашение долга, после чего внести необходимые средства.

Важно отметить, что такой способ погашения задолженности предусматривает дополнительный комиссионный сбор. Он составляет 3% от суммы платежа.

![]()

Устройства самообслуживания

Другой вариант разблокировки кредитки предполагает использование банкоматов или терминалов Сбербанка. Он нередко оказывается проще и удобнее для заемщика.

Для внесения средств достаточно совершить стандартные для подобных операций действия. Они состоят в указании платежных реквизитов карточки и последующем вставлении наличных в купюроприемник.

![]()

Другие методы

Кроме описанных выше, для погашения долга перед банком по кредитке, могут быть использованы альтернативные способы:

![]()

Кредитные карточные продукты от Сбербанка пользуются заслуженной популярностью на отечественном финансовом рынке. Для того чтобы в полном объеме использовать преимущества кредитки, необходимо четко выполнять установленные ведущим банком страны требования. Одно из них – обязательный платеж по кредитной карте Сбербанка, который требуется совершать регулярно и своевременно. Любая просрочка по таким выплатам обернется для клиента малоприятными дополнительными расходами.

- Что такое «обязательный платеж»

- Из чего состоит обязательный платеж

- СМС на номер 900

- Через приложение Сбербанк Онлайн

- В личном кабинете Сбербанка

- В отделении банка

- Через Сбербанк Онлайн

- Через приложение Сбербанка

- В офисе банка

- Через Почту России

Что такое «обязательный платеж»

Под обязательным платежом понимается минимальная выплата по кредитной карте, которая осуществляется ежемесячно в течение всего срока пользования заемными средствами банка. Его величина устанавливается правилами финансовой организации. Порядок расчета и сроки выплаты подробно расписываются в договоре, который банк заключает с клиентом при оформлении кредитки.

Необходимость и выгодность своевременного внесения обязательного платежа не вызывает сомнений. Только в этом случае клиенту предоставляется возможность пользоваться льготным периодом кредитования и получать средства банка по пониженной процентной ставке или вовсе бесплатно.

Просрочка по уплате обязательного платежа оборачивается для владельца кредитной карты двумя неприятностями. Первая – невозможность использования льготного периода кредитования, вторая – начисление процентов за взятые в банке заемные средства по повышенной ставке. Сочетание этих факторов приводит к тому, что пользоваться кредиткой становится попросту невыгодно, а расходы, связанные с ее обслуживанием, резко возрастают.

![]()

Из чего состоит обязательный платеж

Действующие сегодня правила Сбербанка устанавливают достаточно сложную систему расчета обязательного платежа по кредитной карте. Величина выплаты формируется из 4-х основных составляющих:

- 4% от величины основного долга по кредитке, но не менее 150 руб. Под основным понимает долг, который не учитывает превышение лимита кредитования. До недавнего времени банк рассчитывал эту часть выплаты, исходя из ставки 5%. Но постепенное снижение ставки рефинансирования, регулярно предпринимаемое ЦБ РФ, привело к уменьшению этого параметра, играющего важную роль при определении величины обязательного платежа;

- собственно, сумма превышения кредитного лимита, которая включается в обязательный платеж целиком. Для сокращения величины минимальной выплаты целесообразно совершать финансовые операции с применением карты в рамках установленных ограничений;

- проценты, которые начисляются по итогам отчетного периода за пользование заемными средствами в пределах кредитного лимита. Избежать этой составляющей обязательного платежа можно только одним способом – не использовать кредитные ресурсы, предоставляемые карточкой;

- комиссии и неустойки. Первые рассчитываются в соответствии с тарифами Сбербанка за совершение различных финансовых операций по карте, например, обналичивание, а вторые - при допущении клиентом просрочек с внесением обязательных платежей или выходе за границы лимита кредитования. Неустойка представляет собой штраф, который рассчитывается за каждый день просрочки исходя из повышенной ставки в размере 36% годовых.

Размер обязательного платежа по кредитной карте Сбербанка

Величина обязательного платежа имеет ключевое значение для владельца кредитного пластика Сбербанка. Учитывая сказанное выше, становится понятным, что она рассчитывается по сложной формуле и зависит от нескольких факторов:

- кредитный лимит. Один из базовых параметров, определяющий условия обслуживания карточки. Чем лучше кредитная история клиента и выше уровень стабильного дохода, тем больший лимит кредитования предоставляется ему Сбербанком и тем ниже вероятность его превышения;

- процентная ставка. В настоящее время варьируется для большинства карточных кредитных продуктов Сбербанка на уровне 23,9%-25,9%. Верхняя граница предназначена для стандартных условий обслуживания, нижняя – для персональных;

- льготный период. Представляет собой временной промежуток, равный 50 дням, который предоставляется владельцу карточки для возврата заемных средств, полученных от банка. При выполнении этого условия проценты за кредит не начисляются. Продолжительность льготного периода формируется из двух составляющих – 30 дней отчетного и 20 дней платежного периода;

- срок действия кредитки. Обязательное требование к владельцу пластика Сбербанка – погасить кредитную задолженность в полном объеме до окончания срока действия карточки и договора с финансовой организацией. В противном случае его ожидают крайне неприятные штрафные санкции и испорченная кредитная история;

- неустойка. Сегодня стандартный размер неустойки в случае просрочки обязательного платежа установлен Сбербанком в размере 36% годовых. Именно по такой ставке рассчитываются штрафные санкции, предусмотренные за каждый день допущенной клиентом просрочки.

Анализ приведенной выше информации позволяет сделать простой и очевидный вывод. Для того, чтобы свести к минимуму размер обязательного платежа по кредитке, необходимо своевременно осуществлять предусмотренные правилами Сбербанка выплаты, не допуская просрочек и учитывая продолжительность льготного периода кредитования.

Как узнать сумму

Для самостоятельного расчета величины обязательного платежа используется калькулятор кредитной карты Сбербанка. Подобные сервисы предлагаются различными интернет-ресурсами, но их практическое применение затруднено из-за нескольких причин.

Первая – частое изменение правил обслуживания кредитных карт Сбербанка, в результате чего изменяются и формулы расчета. Второе – необходимость учета большого количества параметров, что сделать далеко не просто.

![]()

Поэтому намного проще и правильнее не самостоятельно рассчитывать величину обязательной выплаты, а узнавать информацию с помощью сервисов Сбербанка. Тем более – владельцам кредиток доступны сразу несколько различных способов получения подобных сведений.

СМС на номер 900

Через приложение Сбербанк Онлайн

Последовательность действий по получении информации о дате и сумме минимальной обязательной выплаты по кредитке с помощью мобильного приложения от Сбербанка:

- скачивание программы по ссылке на официальном сайте финансового учреждения;

- установка приложения, которая выполняется автоматически при первом запуске;

- открытие раздела карты с последующим выбором нужной кредитки;

- в открывшемся окне указывается все необходимые данные по пластику, включая обязательный платеж и дату, не позднее которой он должен быть совершен.

В личном кабинете Сбербанка

Еще более обширным функционалом обладает личный кабинет сервиса дистанционного обслуживания клиентов Сбербанк Онлайн. Для получения интересующих владельца кредитки сведений требуется:

![]()

- авторизоваться в системе, вход в которую размещается на главной странице интернет-портала крупнейшего российского банка;

- выбрать раздел основного меню «Карты»;

- выбрать нужную кредитную карточку.

После совершения указанных действий на экран компьютера или планшета выводится подробная информация о кредитке, включающая три главных параметра:

- общий долг по кредитке с разбивкой на основную сумму и величину процентов и комиссий;

- величину следующего обязательного платежа;

- последний срок внесения минимальной выплаты или погашения всей задолженности по карточке (первый вариант избавит владельца от просрочек и повышенной процентной ставки, второй – позволит избежать процентов и использовать по максимуму возможности льготного периода).

Другой способ получить настолько же полною информацию по карте – изучить отчет, который ежемесячно составляется сервисами Сбербанка и направляется на электронную почту клиента. Дату получения очередного отчета проще всего узнать в личном кабинете Сбербанк Онлайн, альтернативные варианты – звонок в круглосуточно работающий колл-центр или изучение предыдущего отчета.

В отделении банка

Не стоит забывать и традиционный способ получения информации о любом банковском продукте, который предусматривает личное посещение офиса финансового учреждения. В этом случае необходимо дождаться электронной очереди, после чего обратиться с вопросом к освободившемуся сотруднику банковской организации. Далее необходимо следовать его инструкциям и рекомендациям.

Как посчитать обязательный платеж по кредитке Сбербанка

Для наглядности следует привести пример расчета обязательного платежа по кредитной карточке Сбербанка. Исходные данные для него таковы:

- основной долг по кредитке – 60 тыс. руб.;

- величина процентной ставки – 23,9%;

- продолжительность отчетного периода – 30 дней;

- просрочки по выплатам и превышение кредитного лимита – отсутствуют.

Как было отмечено выше, при отсутствии просрочек и превышения кредитного лимита, величина обязательного платежа формируется из двух составляющих:

- минимальный платеж по основному долгу: 4% от 60 тыс. руб. = 2 400 руб.;

- проценты за пользование заемными средствами банка: 60 тыс. руб.*23,9%/365 (количество дней в году) *30= 14 340 руб./365*30 = 1 178,63 руб.

Итого величина обязательного платежа по кредитке за отчетный период составит: 2 400 + 1 178,63 = 3 578,63 руб.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

![]()

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

![]()

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Комиссия за просрочку

Возможные штрафные санкции за просрочку в совершении обязательного платежа по кредитной карточке Сбербанка определяются в зависимости от продолжительности просрочки и условий обслуживания пластика. В большинстве случаев начисляется неустойка из расчета повышенной процентной ставки в размере 36% годовых за каждый день просрочки.

Важно понимать, что при неоднократном нарушении сроков выплаты или при продолжительности просрочки правилами Сбербанка предусматриваются более серьезные санкции, вплоть до прекращения обслуживания кредитки и обращения в суд с исковым заявлением о взыскании задолженности с клиента.

Самый простой способ избежать подобных последствий – четко выполнять взятые обязательства по внесению минимального обязательного платежа и регулярному погашению задолженности перед банком. Такой подход обеспечивает владельцу кредитки минимальный уровень расходов на обслуживание кредитной карточки Сбербанка.

Кредитные карты завоевали огромную популярность среди населения: они удобны, позволяют сделать покупку «здесь и сейчас». За счет большого количества предложений от различных банков условия кредитования по ним весьма доступны для широкого круга клиентов. Однако, существует несколько нюансов пользования кредитными картами, и часто их незнание приводит к появлению просрочек, накоплению долгов, и как итог — взысканию средств в судебном порядке.

В 2021 году средний размер лимита по выданным кредитным картам, в целом, остается относительно стабильным — около 70 тысяч рублей, подсчитали в Национальном бюро кредитных историй (НБКИ). При этом после некоторого падения в середине лета, последние четыре месяца данный показатель растет. Стоит также отметить, что сам сегмент кредитных карт развивается достаточно динамично. В первую очередь, это связано с технологичностью и удобством данного вида кредита.

А вот бюро кредитных историй «Эквифакс» посчитало, что средний лимит по кредитным картам уменьшился и по итогам октября 2021 года составил 68,4 тыс. рублей, или 3.3% к октябрю 2020 года. За 10 месяцев 2021 года выдано 10.8 млн кредитных карт, рост на 31.0% к 10 месяцам 2020 годна на общую сумму в 763 млрд руб. Это плюс 51.0%к данным 2020 года. Совокупный портфель кредитных карт по итогам октября 2021 года достиг 1 трлн 173.7 млрд рублей. Он вырос на 25.7% к октябрю 2020 года.

Уровень риска портфеля кредитных карт (уровень просроченных более 90 дней кредитов) в целом на конец октября составил 6.02% (на 0.43 п.п. ниже уровня 31.10.2020 года).

Итак, у вас задолженность по кредитной карте: что делать и куда следует обратиться в первую очередь? Рассмотрим все максимально подробно.

Только ссуда по карте оформляется по определенным условиям — если ты гасишь минимальную сумму в указанный в договоре срок, то на карте снова доступен весь кредитный лимит. Так незаметно можно довести сумму задолженности просто до астрономической, увы.

Отличия кредитных карт от потребительских займов

В отличие от обычных займов, вместе с картой вам предлагается возобновляемая кредитная линия . Что это значит? Просто баланс кредитной карточки «уходит в минус» — отрицательная сумма — это ваш долг. По мере пополнения карты вам снова будут доступны средства для совершения покупок, пока баланс карточки не достигнет нуля — установленного банком лимита.

Не знаете, как узнать сумму долга по кредитной карте? Самый быстрый способ — это звонок на горячую линию техподдержки. Номер телефона поддержки указан на обратной стороне карты. Сумма долга по кредитке всегда отражается в личном кабинете клиента банка на мобильном телефоне.

Основные отличия кредитной карты от традиционного кредита в следующем:

- кредитная линия возобновляется при внесении суммы ежемесячного платежа;

- нет фиксированной суммы ежемесячных платежей — есть только минимальный порог взноса, состоящий из суммы процентов за пользование кредитом;

- с течением времени кредитный лимит по карте может быть увеличен;

- доступен беспроцентный период за пользование кредитными деньгами. К примеру, держатели карты Тинькофф и большинства других банков могут до 55 дней пользоваться кредиткой без процентов. Но есть карты и с 200-дневным беспроцентным периодом.

И именно последняя опция стала своеобразной «кредитной ловушкой» для многих заемщиков, по вине которой так часто возникают задолженности по кредитной карте. Заемщики просто не могут рассчитать, в какой срок и на какую сумму погасить задолженность.

Как не выпасть за пределы льготного

периода по кредитной карте?

Закажите звонок юристаОсновная причина просрочек по кредитным картам

Просроченная задолженность у держателей кредиток обычно возникает по причине неправильного расчета бонусного (беспроцентного) периода. К примеру, максимальный бонусный срок составляет до 55 дней. Заемщики часто полагают, что этот период отсчитывается с даты платежа. Но это не так — он отсчитывается с начала месяца, в котором был совершен платеж. К примеру:

- 1 апреля была покупка по кредитной карте.

- Добавим 55 дней, выходит, что бонусный период заканчивается 25 мая.

- Если платеж по карте был 20 апреля, то период отсчитывается также с начала месяца и все равно заканчивается 25 мая.

Не зная этой особенности, заемщик тянет с погашением долга по карте до середины июня, полагая, что льготный период еще не кончился. В результате получает штрафные проценты и испорченную кредитную историю.

Есть банки, в которых льготный период, и правда, отсчитывается со дня первой покупки после закрытия кредитного лимита. Но этот вопрос надо уточнять в банке в момент выдачи карты.

Держателем кредитных карт будет лучше периодически общаться с банком, чтобы своевременно узнать задолженность, сумму начисленных процентов и способы быстрой оплаты. Или скачайте мобильное приложение банка.

Что случается при просрочках по карте?

Если не платить долги по кредитке, то со временем можно буквально разориться. Штрафные санкции за неисполнение обязанностей по кредитным картам так же суровы, как и по потребительским кредитам. И даже Сбербанк ничем не выделяется среди остальных кредитных организаций.

Регулярные просрочки приведут к следующему:

- ваша кредитная карта будет заблокирована;

- заложенность по карте будет передана коллекторам;

- банк обратится в суд за судебным решением на взыскание долга.

Имея на руках решение о взыскании задолженности, банки могут обратиться в ФССП за исполнением решения суда. Непосредственно судебные приставы в рамках исполнительного производства могут существенно попортить жизнь должнику: лишить его части доходов, арестовать имущество и расчетные счета, запретить выезд за границу.

Заемщику лучше заранее решить, как рассчитаться с банком по долгу по кредитной карте, не доводя спор до суда. Тем более, что вариантов решения проблемы немало.

Есть ли льготы у держателей кредитных

карт по отношении к получателям

обычных займов? Спросите юристаКак погасить долг по кредитной карте?

Если у вас возникла просроченная задолженность по кредитке, первое, что нужно делать — обратиться в банк за получением полной информации о долге и попробовать совместно решить проблему. Банк может вам предложить:

-

. Сумма задолженности будет пересчитана на другой срок, что позволит уменьшить размер платежа. Готовые программы реструктуризации кредитных карт есть практически у всех банков; . Их использование даст вам время собраться с силами и найти средства для погашения долга.

Кроме того, вы можете решить проблему самостоятельно, обратившись в другой банк за рефинансированием кредита. Эта услуга поможет вам полностью рассчитаться с долгами за счет взятых в банке заемных средств. Выгодные условия рефинансирования предлагает банк ВТБ, но также можно обратиться в любую удобную для вас кредитную организацию.

Можно ли списать долги по кредитной карте?

Единственным способом, как списать долг без его полного погашения, является банкротство физического лица. Занимает эта процедура, при правильном ведении дела, порядка 8–12 месяцев, и по её окончании должник освобождается от всех кредитов, займов, личных долгов, за исключением возмещения ущерба и затрагивающих личность кредитора задолженностей.

Обширная судебная практика по банкротству позволяет нашим кредитным юристам найти эффективный выход из любой, даже самой сложной финансовой ситуации. Чтобы проконсультироваться со специалистами по вопросам списания или погашения задолженностей по кредитным картам позвоните нам по телефону или напишите онлайн.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Своевременное погашение задолженности по кредитной карте Сбербанка обеспечивает возобновление лимита и льготного периода. Для уточнения информации и оплаты текущего долга клиенты банка пользуются несколькими способами.

Как узнать долг по кредитной карте Сбербанка

Помимо этого, клиент может обратиться в любое отделение Сбербанка в пределах домашнего региона. Сотрудники кредитной организации проконсультируют по всем вопросам, касающимся пользования банковской картой.

![Узнать о задолженности можно как онлайн, так и в отделении банка]()

Проверка задолженности по кредитной карте в Сбербанк Онлайн

Наиболее приемлемый вариант, так как интернет-банк оснащен полным функционалом для управления банковской картой. Для уточнения суммы задолженности необходимо:

- Открыть раздел «Карты».

- Выбрать необходимую карту и перейти во вкладку «Информация».

В Сбербанк Онлайн информация указывается в следующем виде: общая сумма долга; минимальный ежемесячный платеж; крайняя дата для погашения задолженности или для внесения минимального ежемесячного платежа.

Общая сумма долга погашается для дальнейшего пользования кредитными средствами без начисления процентов. Минимальный платеж вносится для того, чтобы не возникла просрочка, вследствие которой банк получает основания применить в отношении клиента штрафные санкции.

Крайняя дата — день, до наступления которого клиент погашает задолженность или вносит минимальный платеж. В мобильном приложении информация уточняется аналогичным образом.

Проверка суммы долга по электронной почте

Сбербанк использует практику, согласно которой владельцы кредиток ежемесячно получают на электронную почту месячный отчет. В письме указывается исчерпывающая информация о счете: общая задолженность, сумма основного долга, проценты (если начислялись), минимальный ежемесячный платеж, конечная дата оплаты.

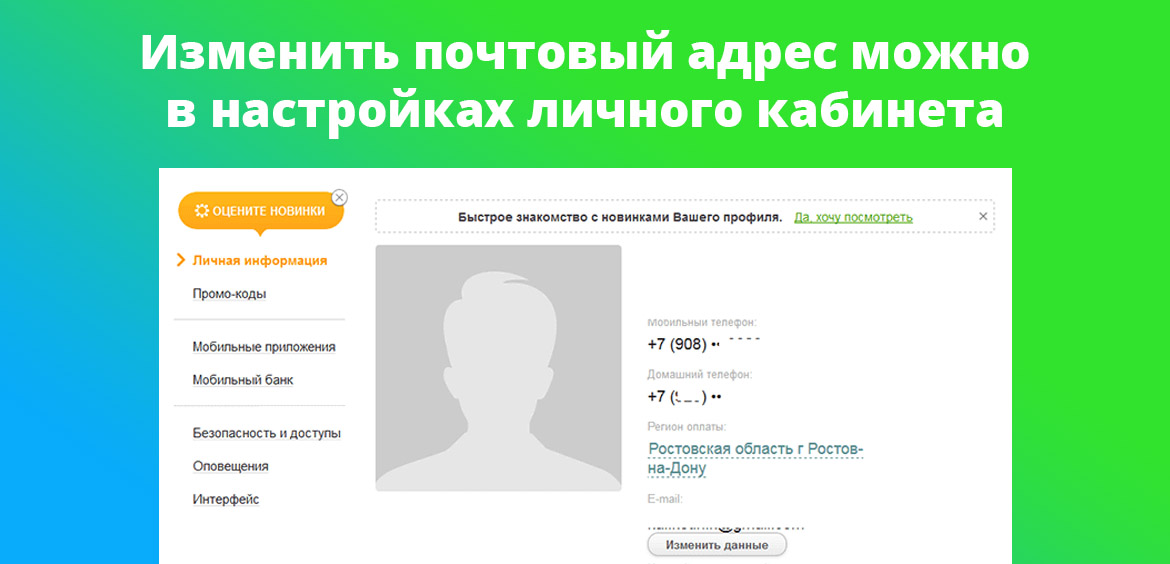

![Изменить почтовый адрес можно в настройках личного кабинета]()

Если уведомления не приходят на почту, то держателю карты необходимо изменить адрес в настройках профиля. В Сбербанк Онлайн в разделе «Личные данные» можно изменить адрес электронной почты.

Звонок в службу поддержки Сбербанка

Данные по карте можно получить в телефонном режиме. Для этого необходимо с номера, привязанного к счету, позвонить на сервисный телефон Сбербанка — 900. После прохождения идентификационных процедур специалист банка предоставит всю необходимую информацию по карте.

Для получения данных потребуется назвать последние четыре цифры ее номера, кодовое слово или иную информацию, которая должна быть известна только клиенту. Коды безопасности, пин-код и пароль от Сбербанка Онлайн оператором никогда не запрашиваются. Верификация производится с целью удостоверения личности клиента.

Визит в отделение Сбербанка

Любая информация по карте, включая и данные о текущей задолженности, доступна в офисах обслуживания клиентов Сбербанка. Держателю карты необходимо предъявить паспорт и продиктовать специалисту номер кредитки.

![Учтите, что вам не предоставят данные о долге без предъявления паспорта]()

Консультация оказывается бесплатно. Саму карту иметь при себе необязательно. При отсутствии документа, удостоверяющего личность, в услуге может быть отказано.

Как узнать размер доступного кредитного лимита

Контроль за изменениями по счету удобнее всего вести через Сбербанк Онлайн — веб-версию или мобильное приложение. Остаток по кредитному лимиту указывается на начальной странице одновременно с отображением банковской карты.

Еще одним рабочим способом является использование банкомата Сбербанка. После вставки кредитки в устройство самообслуживания клиент вводит пин-код, выбирает в меню пункт запроса баланса, следует подсказкам системы. Услуга предоставляется банком бесплатно. Текущие показатели можно распечатать на чеке.

Автор статьи

Читайте также: