Если 35 процентов населения выплачивает кредиты это много или мало

Обновлено: 25.04.2024

Райффайзенбанк изучил, как россияне относятся к кредитным предложениям банков. Оказалось, что 12% ни разу не пользовались кредитом или кредитной картой, свидетельствует исследование банка. Он опросил более 700 респондентов старше 18 лет из 16 крупных городов, включая Москву и Санкт-Петербург.

Из тех, кто никогда не имел дело с кредитами, почти половина (47%) считает их невыгодными, еще 40% обходятся собственными деньгами, показал опрос. Еще 8% обращались за кредитом, но получили отказ. Некоторые респонденты также называли среди причин религиозные убеждения.

Данные бюро кредитных историй подтверждают результаты этого опроса. В базе Национального бюро кредитных историй (НБКИ) накопились сведения о 101 млн человек. С учетом того, что кредиты получают экономически активные граждане 18–70 лет, долю россиян, ни разу не получавших кредиты, можно оценить в 8–10%, говорит директор по маркетингу НБКИ Алексей Волков.

Результат в 12% выглядит релевантным, если учесть, что в опросе участвовали молодые люди до 25 лет, среди которых проникновение кредитов ниже, чем у прочих групп населения, полагает начальник отдела анализа банковского и финансового рынков ПСБ Илья Ильин.

ВТБ запускает программу кредитных каникул с увеличенными лимитами

Доля тех, кто никогда не обращался за кредитом, может быть существенно выше, возражает главный экономист «Эксперт РА» Антон Табах. В результатах могут быть не полностью отражены наиболее обеспеченные категории граждан, жители регионов, где мало заемщиков в силу религиозных предпочтений, или отдаленных регионов, где банк не присутствует или присутствует слабо и, соответственно, нет возможности провести опрос, рассуждает он. По его оценкам, доля тех, кто никогда не обращался за кредитом, может составлять 20–25%.

Ежегодно в банки и МФО поступает 20–30 млн заявок на кредит, около 10% из них – от клиентов, обращающихся за займом впервые, продолжает Волков. При этом процент одобрений у таких заемщиков ниже, обращает внимание Волков: если в среднем одобряется 30–35% заявок, то для граждан, ранее никогда не оформлявших кредитов, доля одобрений составляет 22–25%. По мнению Волкова, это объясняется тем, что без кредитной истории и персонального кредитного рейтинга банкам сложнее оценить риски заемщика: «Они, конечно, прибегают к другим способам оценки, но положительное решение принимают значительно реже».

Сколько весят долги

Из 88% респондентов, обращавшихся за кредитом, согласно опросу Райффайзенбанка 23% делали это однажды, 65% – много раз.

Самый популярный кредитный продукт – кредитная карта, она активна у 69% респондентов. К потребительскому кредиту прибегали 45% опрошенных, к ипотечному – 24%. Наименее популярны автокредиты: к ним прибегали 9% респондентов.

Среди действующих кредитов, информация о которых хранится в НБКИ, наиболее популярны кредитные карты (41%) и потребительские кредиты (38%), подтверждает Волков.

Половину и больше половины своего заработка на обслуживание кредита тратят 15% опрошенных. Еще 20% тратят на кредиты 30–40% дохода. При этом около 15% не знают о возможности рефинансировать кредит. Большинство тех, кто воспользовался этой возможностью (58%), после рефинансирования снизили ежемесячный взнос по кредиту на 1500–5000 руб., говорится в исследовании Райффайзенбанка. Освободившиеся деньги 59% участников опроса потратили на текущие расходы.

Оценка числа заемщиков, тратящих более половины дохода на обслуживание кредита, гораздо консервативнее для расчета нормативов. Более половины необеспеченных потребительских ссуд, выданных в январе 2020 г., приходилось на заемщиков с показателем долговой нагрузки (ПДН, отношение платежей по кредиту к ежемесячным доходам) выше 50% и подпадало под повышенные коэффициенты риска для целей расчета достаточности капитала, что сопоставимо со средним уровнем в IV квартале 2019 г., сообщил ЦБ в обзоре о развитии банковского сектора.

По различным данным, в 2019 г. не менее 35% выдаваемых банками кредитов наличными приходилось на те, где ПДН превышает 50%, напоминает замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Разница с данными опроса, скорее всего, обусловлена тем, что банки для расчета регуляторного ПДН должны использовать только официально подтвержденные доходы заемщика или другие разрешенные консервативные способы оценки и не включают в расчет прочие доходы, объем которых может быть достаточно существенен, предполагает он. В результате получается, что для применения надбавок к коэффициентам риска при расчете регуляторных нормативов банками учитываются более жесткие значения ПДН.

Действительно, сам ЦБ отмечал, что ПДН считается только по официальным доходам, объясняет разницу Ильин. Кроме того, в данных регулятора речь идет о необеспеченных ссудах – включение в расчет ипотечных заемщиков могло бы снизить показатель, считает он. В то же время такие результаты могут косвенно свидетельствовать о том, что рост кредитования идет именно за счет заемщиков с высокой долговой нагрузкой, указывает Ильин.

Рекордные долги граждан перед банками превышают размер федерального бюджета.

Еще во второй половине 2021 года по множеству данных государства и частного сектора стало понятно, что россияне перестали справляться с ростом цен и инфляцией собственными силами.

За 2021 году в стране быстро и круто подорожало практически всё. (Стройматериалы - в несколько раз. Продукты питания - на десятки процентов, по некоторым направлениям - на порядок). Поэтому, чтобы удовлетворять свои минимальные нужды, граждане занимают у банков и МФО (микрофинансовых организаций) всё больше и больше денег.

Итоговые цифры по отношениям населения и банков в 2021 году выглядят пугающими

- В одном только декабре 2021 года россияне открыли рекордное количество кредитных карт – более 2 миллионов (!) единиц. Всего же по итогам года объем выдачи новых кредитных карт вырос на 50% .

- В виде кредитов наличными банки в РФ выдали населению в 2021 году рекордные 6,9 трлн рублей. Это на 37% больше , чем годом ранее.

- Общий долг физлиц перед банками превысил размер федерального бюджета и почти сравнялся с суммой депозитов на рублевых счетах (26,14 трлн рублей).

Если это "успехи развития экономики", то точно не для всех

Отдельное направление в этой безудержной гонке погружения в трясину долгов - ипотека.

С одной стороны, ипотека - удобный инструмент для человека. Она позволяет быстро решить "квартирный вопрос", а не копить на жилье годами и десятилетиями, проживая с родителями (или детьми, разведенными супругами, родственниками, в ветхом фонде и т.п.) и доводя отношения с ними "до цугундера".

С другой стороны, ипотека - это всё тот же кредит. Только очень длительный, пусть и сравнительно дешевый.

И потому с одной стороны можно порадоваться за сограждан, которые решили свои жилищные задачи благодаря ипотеке. А заодно порадоваться и за строительную индустрию, которая эти ипотечные деньги тоже в себе аккумулировала.

Только по льготной и семейной ипотеке россияне взяли за 2021 год почти 1 млн кредитов на общую сумму в 3 триллиона рублей.

А в целом масштаб займов еще больше. Уже за январь-октябрь-2021 банки выдали ипотечные кредиты на сумму 4,28 трлн рублей – и это уже было больше, чем за весь 2020-й год или любой другой (!) предыдущий год.

Одним словом, общая закредитованность россиян очень сильно и быстро растет. Особенно резко она рванула в 2021 году.

(И это мы еще не касаемся темы займов россиян в микрофинансовых организациях, которые дают в долг под грабительские 365% годовых)

Вместе с закредитованностью, что логично, растут и просроченные долги с безнадежными кредитами.

В сентябре СМИ писали, что просроченные долги населения перед банками достигли рекордной суммы почти в триллион рублей .

В этой связи уже не удивительно, что реклама "поможем обанкротиться" или "Долги, проблемы на работе? Приходите - обанкротим" теперь крутится по ТВ, радио и в интернете едва ли не чаще, чем разная другая реклама.

Даже по данным Росстата примерно две трети роста своих расходов в 2021 году россияне оплатили "в долг".

Еще хуже то, что за деньгами в банки все чаще стали обращаются те, у кого велик риск вообще никогда не расплатиться.

Так, в III квартале 2021 года 31% всех выданных кредитов получили заемщики, которым нужно отдавать банку более 80% своих официальных доходов.

Разумеется, самое вульгарное объяснение ситуации, которое выдаст любой "диванный аналитик" (особенно тот, что радуется жизни с огромной бюджетной зарплатой или пенсией) - такое, что люди, мол, "сами дураки, раз берут кредиты".

Но люди в РФ как раз не дураки, а просто выживают как умеют. В том числе потому, что дорожает всё с 2014 года постоянно и быстро, а зарплаты и доходы среднего гражданина тащатся за этим ростом как полудохлая лошадь, которая к тому же то и дело останавливается.

Манипуляторы любят кидаться скриншотами по статистике покупок роскошных автомобилей в России, по суммам трат россиян на новые айфоны или по тому, как россияне штурмуют курорты Краснодарского края.

(* А штурмуют они их по той простой причине, что многие заграничные направления ограничениями по сути закрыты и даже людям, у которых с деньгами нормально, отдыхать и путешествовать кроме России стало фактически негде).

Но от того, что 1% населения в новогодние праздники прибыл "потусить" в Сочи, общий уровень благосостояния не вырос. Ничтожная доля населения как покупала роскошные "бентли" и "мерсы", так и будет покупать их дальше, несмотря на любые кризисы. К доходам обычных людей вся эта ярмарка тщеславия не имеет никакого отношения.

При этом, как уже стало понятно всем, сама структура экономики и собственности в стране сейчас устроена таким образом, что результаты экономического роста (а он есть!), работы промышленности и общего развития экономики достаются очень небольшой группе людей . Богатые богатеют, бедные беднеют. Неравенство в России, и без того высокое, лишь увеличивается.

Так что простые люди уже давно берут кредиты не на смартфоны или дурацкие траты (хотя и такие кредиты тоже есть). Но и потому, что надо лечиться самим и лечить детей и родителей.

Надо чинить машину, которая не роскошь, а средство заработка.

Надо покупать самую базовую технику взамен той, что сломалась.

Ведь без нового смартфона прожить можно. А вот без холодильника, плиты или стиральной машины - нет. Без кондиционера во многих регионах в нашу эпоху изменения климата уже практически невозможно пережить лето. Или без водонагревателя, например, поскольку в прекрасной развивающейся России каждое лето миллионам граждан то и дело выключают горячую воду.

Разница между рублевыми вкладами депозитами и кредитами - то есть, так называемые "чистые сбережения" в национальной валюте - сократились к концу осени до 1,5 триллиона рублей. Это минимум с 2008 года.

Для сравнения: в январе 2021 года эта сумма была 5,9 трлн рублей. То есть, почти в 4 раза выше .

По некоторым подсчетам уже почти три четверти трудоспособных россиян увязли в кредитах. В долговой кабале перед банками уже примерно 45 миллионов человек.

Россияне все активнее живут в долг. Объем выданных кредитов растет стахановскими темпами. За январь - май этого года, по данным ЦБ, наши граждане набрали новых ссуд почти на триллион, а всего на них висит более 15 трлн (см. графику 1). Не много ли? Ведь доходы вообще почти не растут.

Отдельные горячие головы уже прогнозируют массовые личные банкротства. И катаклизмы, связанные с лопнувшим кредитным пузырем.

Да что там какие-то горячие эксперты. Министр экономики Максим Орешкин на недавнем Петербургском форуме заявил, что бурный рост потребкредитования может привести страну к экономическому спаду. А недавно он же на своей страничке в Фейсбуке ополчился на доклад Центробанка, где утверждалось, что, напротив, российскую экономику поддерживают на плаву только траты россиян, взявших кредиты в банках.

Что-то у ЦБ совсем плохо с макроэкономикой, едко шутил Орешкин: загоним население в долговую яму - чего ж хорошего. Сложно не согласиться: если ВВП в стране растет только за счет набранных гражданами кредитов, с экономическим развитием, за которое, кстати, отвечает Минэкономразвития, у нас что-то определенно не так. Но давайте без эмоций разберемся, так ли страшен черт.

НА ЗАПАДЕ ЗАЙМЫ РАБОТАЮТ, А МЫ ИХ ПРОЕДАЕМ

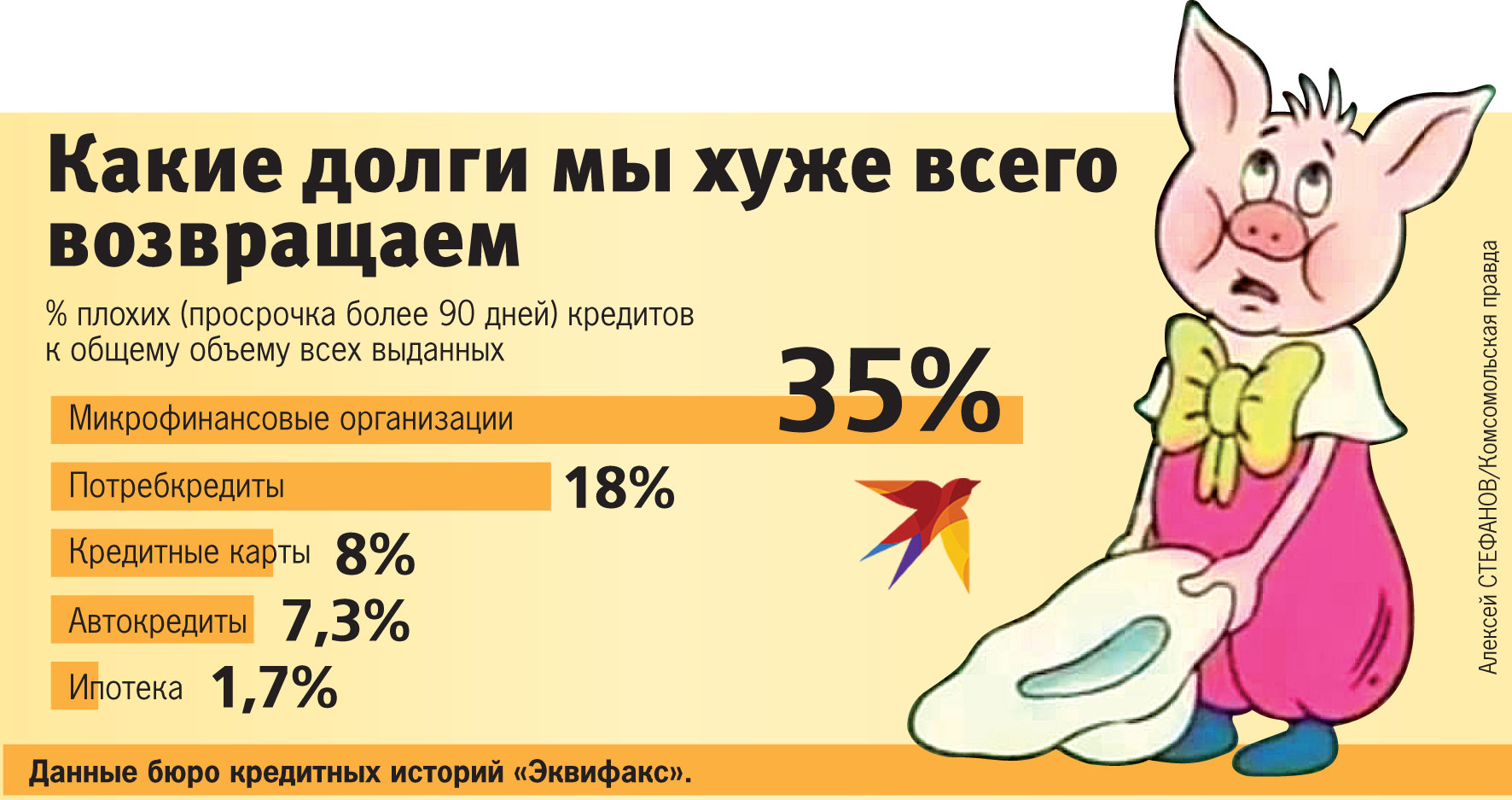

Формально статистика, которую ведет Центробанк, выглядит вполне оптимистично. Да, объемы кредитов растут. Но доля плохих кредитов (это те, по которым просрочка более трех месяцев) падает. В начале 2016 года таких было больше 10%, сейчас чуть больше 5% (см. графику 1).

Экспертов, впрочем, беспокоит другое. В нынешнем мае впервые с 2013 года рост объемов выданных потребительских кредитов обогнал прирост по ипотеке. Что в этом плохого? Как объясняют специалисты, в развитых западных странах в структуре кредитов с большим отрывом преобладает именно ипотека. Там люди вкладывают займы в свое будущее - в недвижимость, которая, возможно, прослужит не одному поколению и, скорее всего, будет приносить какой-то доход. У нас же кредитные деньги по большей части тратятся на текущие нужды - проедаются без какой-либо перспективы их хотя бы частично отбить.

И пусть при ипотеке надо планировать свои финансовые возможности на много лет вперед, а потребительские кредиты берутся на более короткий срок, по факту это мало помогает. Ипотеку россияне выплачивают более-менее аккуратно: доля плохих кредитов - меньше 2%. По потребительским кредитам эта доля - 18% (см. графику 2).

А хуже всего с плохими долгами у микрофинансовых организаций (МФО) - 35%. То есть расплатиться с ними не в состоянии каждый третий их клиент. Услуги МФО уже прозвали кредитами для бедных. Хорошая кредитная история и достаточный доход для МФО не так важны, как для банков. Залог не нужен (по этой причине МФО потеснили ломбарды). Ссуды дают практически всем. Страховкой же для кредиторов служат высокие проценты. С 1 июля ЦБ ограничил ставки по таким ссудам 1% в день. Даже если человек берет совсем короткий кредит - до зарплаты, на 20 дней, на каждую тысячу рублей набегает 200 рублей переплаты. Счастливо расплатиться.

ДЕНЕГ НЕТ, ВОТ МЫ И ДЕРЖИМСЯ

Другая причина для беспокойства связана с причинами, вызвавшими бурный рост кредитования.

Итого - хорошенькая история получается. Из-за того что у россиян не растут доходы, они набирают кредиты. При этом если на Западе рост кредитования идет за счет самых дешевых ссуд, то у нас - за счет наиболее дорогих. Из-за чего жить дальше становится еще тяжелее.

КАРАУЛ ИЛИ ЕЩЕ ПОЖИВЕМ?

- В Штатах под 75% населения имеют кредиты и кредитные карты. В Европе ситуация разная по странам, но в среднем - под 50%. У нас у большей части населения кредитов нет. Нет у нас кредитного пузыря, - успокаивает Ольга Кузина.

В самом деле, людей, которые еще не обременены какими-то ссудами, в России более 60% (см. графику 3). Правда, у двух третей из них нет и сбережений, то есть денег нет в принципе. И это действительно проблема для экономики. Ведь если граждане не в состоянии ничего купить, на кого должны работать промышленность и сфера услуг и откуда возьмется экономический рост? А если нет роста, значит, будет взято еще больше кредитов. Замкнутый круг.

Хотя все и объясняют, что кредитного пузыря у нас вроде как нет, с 1 октября Центробанк вводит новые ограничения. Банки обязаны будут учитывать долговую нагрузку заемщика (соотношение выплат человека по всем кредитам к величине его подтвержденного среднего дохода). Выдавать кредиты тем, кто уже по уши в долгах, станет крайне невыгодным: под них придется закладывать слишком большие резервы.

А вам приходится ли занимать деньги?

Долг кризисом опасен

Как кредитная активность россиян отражается на всей экономике страны. И кто в этом больше виноват

Россияне по уши в кредитах и продолжают их набирать. Общий долг банкам в последние пару лет растет на 20 - 25% в год и составляет почти 16 триллионов рублей. Если разделить эту сумму на все население страны, получится, что каждый человек должен 110 тысяч рублей. Вроде немного, но это статистическая ловушка. Те, кто активно пользуется заемными деньгами, должны в разы больше. А это уже неприятный звонок. Если вовремя не сбить потребительский ажиотаж, кредиты населения могут стать причиной очередного кризиса. (подробности)

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

На основе кредитной истории формируется кредитный отчет, который отражает ее содержание.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Как формируется рейтинг

Единой формулы расчета или требований к кредитному рейтингу нет, каждое бюро рассчитывает его исходя из своих критериев. Это связано с тем, что сейчас в РФ действует сразу несколько БКИ. Организации, которые обязаны передавать информацию в БКИ, должны сотрудничать хотя бы с одним бюро. С каким именно — каждый кредитор решает сам. При этом некоторые организации передают информацию сразу в несколько бюро — ограничений тут нет.

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Кредитный рейтинг неразрывно связан с кредитной историей. Поскольку информация о кредитах разбросана по разным бюро, каждое бюро оценивает субъекта кредитной истории исходя из данных, которые есть у нее.

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказом

Критерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Что означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит.

Шкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

На что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Кредитный рейтинг носит информационный характер , чтобы заемщик мог примерно прикинуть свои шансы на получение кредита. Сами бюро на своих сайтах размещают эту информацию.

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

Проверка в НБКИ. Кредитный рейтинг можно узнать бесплатно в личном кабинете на сайте бюро.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно бесплатно посмотреть в личном кабинете. За 699 рублей можно увидеть, как менялся кредитный рейтинг за последний год.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р . Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказ

Как повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

Долги россиян по кредитам в 2021 г. увеличились до 23,9 млрд руб., сообщил председатель Совета судей РФ Виктор Момотов. В 2020 г. граждане тратили на оплату кредитов в среднем половину своего дохода, добавил он.

«Средний уровень закредитованности вырос за 2020 г. с 47,1 до 49,1%. Этот показатель означает, сколько средняя семья отдает в процентах от годового дохода на погашение банковских кредитов. По состоянию на 1 июля 2021 г. общий размер долга физических лиц достиг астрономической цифры в 23,9 трлн руб.», — сообщил Момотов (цитата по ТАСС).

По его словам, с начала года показатель вырос на 2,3 трлн руб., а с 1 июля 2020 г. — на 4,06 трлн руб. Момотов заявил, что кредиты плохо погашаются, а это грозит заемщикам массовым банкротством, нестабильностью, неопределенностью и социальным напряжением.

Ранее газета «Известия» сообщила со ссылкой на «Карту кредитной активности» проекта ОНФ «За права заемщиков», что долговая нагрузка на россиян с начала года выросла с 27 до 35%. По данным аналитиков, по итогам первого полугодия 2021 г. задолженность россиян по кредитам выросла на 13,6% до 22,64 трлн руб., в июне задолженность выросла на 23,8% в годовом выражении.

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

Контакты

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Автор статьи

Читайте также: