Если человека посадили в тюрьму а у него кредит что делать

Обновлено: 24.04.2024

– Мой брат взял кредит в банке – и через пару месяцев, не успев его погасить, попал в тюрьму за кражу. Его жена и вся наша родня теперь дёргается: как за него расплачиваться? С кого будут взыскивать? Кто будет отвечать по его долгам перед банком?

– Да, в некоторых случаях родственники будут обязаны платить, но обычно долг по кредиту заключённого – его собственная и глубоко личная проблема.

🏦 Право банка взыскивать долги с осуждённых

Скажем сразу: приговор суда и лишение свободы на обязательства перед банком не влияют никак. Совсем.

Да, есть ст. 401 Гражданского кодекса (ГК) РФ, говорящая о форс-мажоре – обстоятельствах непреодолимой силы, которые отменяют обязательства. Однако она касается лишь ситуаций, когда ни одна из сторон договора не могла заранее предсказать, что это обстоятельство наступит. А то, что за преступлением может последовать наказание – предполагать можно и нужно. Таким образом, сам факт приговора и лишения свободы не является основанием для освобождения от выплат по кредиту.

💰 За счёт каких средств будет погашаться кредит

Если должник оказался в тюрьме, возможны следующие варианты:

- Банк-кредитор согласится на отсрочку по выплате до отбытия наказания. Формально такое возможно, реально – случается крайне редко.

- Банк обращается в суд и требует взыскать с должника невыплаченный долг. Такое возможно, часто именно это и происходит. Однако на практике судебные приставы, работая в рамках Федерального закона «Об исполнительном производстве», обнаруживают, что взыскивать-то и нечего – у должника нет ни доходов, ни имущества, на которое можно было бы обратить взыскание. Тем не менее, если у должника есть автомобиль, квартира или другое дорогостоящее имущество – они могут уйти с торгов в счёт погашения долга.

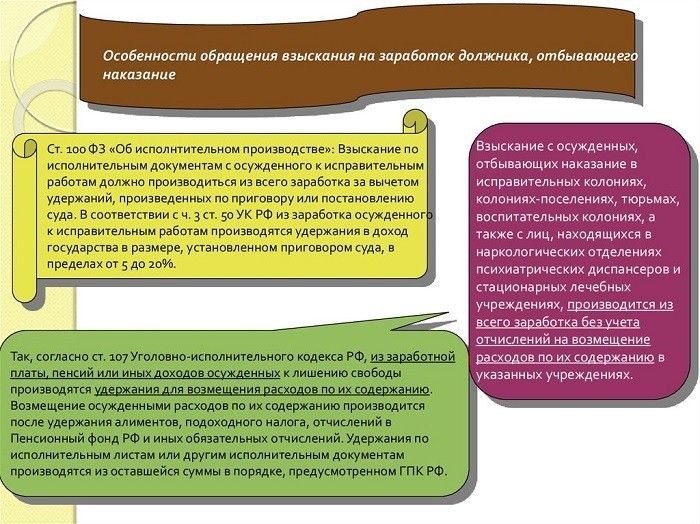

- Банк, обнаружив, что у заключённого нет никакого имущества, пересылает исполнительный лист либо судебный приказ (тонкости различия между этими двумя документами сейчас не важны) в администрацию колонии, где он отбывает наказание. В этом случае до 50% дохода от работы заключённого может уходить его кредитору. Это не нарушение закона, ведь основные жизненные потребности заключённого обеспечивает ФСИН. Подробности можно найти в ст. ст. 99-100 Федерального закона «Об исполнительном производстве».

💁♂️ Обязанность родственников выплачивать долг – когда это возможно

А вот могут ли банки или МФО (микрофинансовые организации) требовать выплат со стороны родных осуждённого?

Ответ однозначен – нет. За свои долги каждый взрослый и вменяемый человек отвечает сам. Исключения есть, но их немного – всего два:

- Договор поручительства (ст. 361 ГК РФ). То есть если должник, заключая договор с банком, указал в качестве поручителей кого-то из родных, и они с этим согласились и подписали соответствующие документы – то да, они обязаны будут выплатить долг вместо него (ст. 363 ГК РФ).

- Если должник-заключённый не оформлял брачный договор и не разделял семейное имущество – то взыскание может быть обращено на его долю в общем имуществе супругов (ст. 45 Семейного кодекса РФ). То есть судебные приставы могут придти к жене/мужу заключённого(ой) и потребовать, чтобы был произведён принудительный раздел имущества, после которого та доля, которая принадлежала должнику, будет реализована в соответствии с ФЗ «Об исполнительном производстве».

Ничего большего законодательство России не предусматривает. И ни в каких других случаях родня осуждённых не платит по их долгам. Если банки и особенно МФО начинают беспокоить родственников, друзей и знакомых должника звонками, им надо лишь напомнить о нормах закона.

У осужденного или гражданина под следствием нет возможности пользоваться компьютером либо мобильным телефоном. Погашать заем лично, через мобильный банк или интернет человек в тюрьме не может, но проценты начисляются, а долг растет. Что происходит с кредитом, как можно урегулировать ситуацию?

Права банка взыскивать долги с осужденных

Согласно 42 статье Гражданского кодекса Российской Федерации, если человек сел в тюрьму, а кредит остался, от обязательств перед финансовой организацией гражданин не освобождается. Форма взыскания заема зависит от условий договора.

Заем может быть погашен за счет:

- залогового имущества;

- созаемщиков или поручителей;

- имущества и доходов заемщика.

Способы решения кредитных вопросов в случае лишения свободы заемщика

Оптимальный вариант – продолжать оплачивать заем через доверенных лиц. Тогда банк действий не предпринимает. Если человек вовремя не оплатил задолженность, начисляют штрафы и/или пени.

Если просрочка обязательного платежа продолжается несколько месяцев, финансовая организация расторгает договор и обращается в суд.

Мировое соглашение

- Договоритесь с родственниками. Члены семьи могут ежемесячно вносить деньги за осужденного. Правда, даже самые близкие люди часто отказываются платить из собственного кармана. Продайте часть имущества и полностью покройте кредит.

- Попросите банк об отсрочке. Если договор содержит пункт «Кредитные каникулы», активируйте его. Условие позволит какое-то время не платить проценты. Пункт встречается редко. Проще договориться с банком о реструктуризации – внести изменение условия договора с облегчением условий для заемщика.

- Устройтесь в колонии на исправительные работы, где платят заработную плату. 50% от получки банк ежемесячно станет забирать на уплату долга. Если заключенный платит еще и алименты, с зарплаты списывают ровно 70%.

Судебное разбирательство

При наличии поручителей или созаемщиков долг перейдет на них. Если заемщик оставил залог, банк подаст взыскание в суд на имущество.

Если у осужденного нет поручителей, залога и работы на время заключения, суд возьмет деньги со счетов осужденного. Если суммы не хватит, некоторая часть имущества конфискуется и продается через аукцион – заем погашается. Например, при ипотеке банк заберет у заемщика квартиру, а на погашение автокредита – машину.

Иски о взыскании долга по кредиту с заключенного рассматриваются индивидуально.

При обращении в суд велика вероятность улучшения условий для заемщика, когда задолженность обязывают погасить, а от уплаты процентов освобождают.

На что только россияне ни берут кредиты. Например, недавняя новость из Омска, где местный житель оформил займ в 100 тысяч рублей для того, чтобы… дать взятку инспектору ГИБДД. Однако вместо замятого дела об административном нарушении взяткодатель добился возбуждения дела уголовного. Максимальное наказание, которое грозит ему по статье «Покушение на дачу взятки должностному лицу», — два года лишения свободы.

По данным Национального бюро кредитных историй (НБКИ), в первом квартале 2016 года количество кредитов, выданных соотечественникам, по сравнению с прошлым годом выросло на 40,2%. За это время было выдано 3,26 млн кредитов. Общая задолженность физлиц перед банками на 1 июля 2016 года составляла 10,5 трлн рублей (данные Центробанка России).

Совершил преступление? Кредит никуда не денется

В случае нарушения заёмщиком обязательств по кредитному договору банк будет вправе взыскать просроченную задолженность, вне зависимости от жизненных проблем, которые могут возникнуть у просрочившего должника, говорит партнёр компании «Юридическая фирма» Сергей Водолагин.

«Если у него есть имущество, то он может выписать доверенность на осуществление финансовых операций на третье лицо, которое продаст это имущество (сдаст в аренду и т. п.) и будет погашать кредит этими средствами вместо заёмщика», — говорит адвокат АБ «Деловой фарватер» Антон Соничев.

Руководитель направления антикризисного управления АБ «Адвокат ПРО» Валерий Таратун предлагает рассмотреть ситуацию с заёмщиками-арестантами следующим образом:

- Должник, попавший в тюрьму. С его точки зрения, должен существовать механизм для рассрочки — отсрочки — прощения.

- Банк-кредитор. С точки зрения наёмных работников банка (а в большинстве случаев это так), был выдан кредит — он должен быть погашен. В случае просрочек и невыплат последуют санкции к работникам банка, в том числе финансовые (лишение премии, служебная проверка и, возможно, увольнение при недостаточно активной работе с проблемным заёмщиком).

- Вкладчик банка. Он зависит от финансовых результатов работы банка. Что бы вкладчик сказал на предложение заморозить его депозит и отсрочить выплату процентов на несколько лет?

«С точки зрения закона. Есть договор, в котором стороны стараются прописать максимально возможное количество ситуаций, которые могут случиться с кредитором и заёмщиком, и как в таких ситуациях поступать. В соответствии с условиями договора и нужно действовать. А если случилась ситуация, которую не предусмотрели в договоре, вступайте в переговоры или обращайтесь в суд», — советует Таратун.

Надежда на отсрочку

Оказавшись в ситуации, когда гасить долг невозможно ни физически, ни материально, заёмщик может попросить банк об отсрочке, сославшись на форс-мажорные обстоятельства. Но кредитное учреждение не обязано идти навстречу должнику — заставить банк предоставить отсрочку не может никто.

Если банк откажет в отсрочке, а платить по кредиту с помощью доверенности не удастся, то банк может обратиться в суд.

«Если суд встанет на сторону банка, то тогда приставы смогут наложить взыскание на имущество должника (недвижимость, авто, счета в банках и т. п.). Также банк может не идти в суд, а переуступить долг другому лицу или передать его коллекторам. Тогда уже они могут в судебном порядке взыскивать долг. Либо можно попытаться договориться с ними об отсрочке или рассрочке оплаты долга», — поясняет Соничев.

Может ли банк отобрать единственное жильё?

В случае выигрыша банка в суде приставы могут наложить арест на имущество должника-арестанта, затем продать его и взыскать вырученные средства в счёт оплаты долга. Но самовольно отобрать имущество только из-за факта просрочки банк не может, даже если речь идёт об ипотечной квартире.

Кредитное учреждение имеет право потребовать возврата залога, то есть ипотечного жилья, даже если, например, в нём проживает семья арестанта, а он до попадания за решётку был единственным кормильцем в семье.

По словам юристов, с высокой долей вероятности суд встанет на строну банка, и приставы наложат взыскание на ипотечную квартиру/дом, а семья должника будет принудительно выписана.

«Дело в том, что, согласно статье 446 ГПК РФ, взыскание по исполнительным документам не может быть обращено на жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него, в соответствии с законодательством об ипотеке, может быть обращено взыскание. То есть на ипотечную квартиру разрешено налагать взыскание, даже если это единственное жильё. Иногда суд может запретить взыскание или разрешить только частичное взыскание, если в ипотечной квартире прописаны несовершеннолетние. Но это происходит редко и зависит от суда. Сложившейся однозначной практики по этому вопросу нет», — рассказывает Соничев.

Штрафы

Если у должника есть все шансы выйти на свободу быстро и речи об изъятии у него квартиры и иного имущества не идёт, ему всё равно придётся заплатить банку штрафы за просрочку оплаты по кредиту. Штрафы зависят от условий кредитного договора — в каждой финансовой организации свои размеры пени.

Если в банковском договоре вдруг не указан размер штрафов, это не означает, что пени взиматься не будут. В таком случае действует статья 395 ГК РФ, согласно которой в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Ситуации в жизни бывают разные. И иногда случается так, что человек взял кредит, а потом. оп! И он уже в тюрьме. Рассказываем, что будет в этом случае с долгом.

Платить придется

Ни тюрьма, ни армия (кстати, что делать с кредитом, если забрали в армию, мы писали тут ), не являются уважительными причинами, чтобы не платить по кредиту. Почему-то ни один банк не желает просто подождать нужное время. Если с армией еще можно как-то надеяться на реструктуризацию - всего год отсрочки, то тем, кто сел лет на 5, а то и десять, вряд ли стоит рассчитывать на такое снисхождение.

И где взять денег?

Далее все идет по стандарту: банк подает в суд, берет исполнительный лист и передает судебным приставам. Те действуют по регламенту:

1. Выясняют, где находится должник.

2. Выясняют, есть ли у него банковские счета и имущество.

3. Арестовывают деньги и имущество, если оно есть.

4. Отправляют исполнительный лист работодателю человека - о взыскании части начисляемого дохода в пользу кредитора.

Исполнительный лист на зону

Как рассказал спецкору BankNN источник в ГУ ФСИН РФ, исполнительный лист с требованием взыскания в исправительном учреждении не редкость. И дело даже не в кредитах.

Помимо уголовного наказания и срока многие граждане получают штрафы, должны оплатить причиненный ущерб или моральную компенсацию.

Так как на время заключения единственным возможным работодателем считается конкретная колония, она и отчисляет до 75% дохода преступника кредитору или тому, кому человек задолжал. Одно условие - человек должен работать! Нет работы - нет зарплаты, долг копится.

Сколько получают на зоне

По данным российского Минюста за 2018 год, средняя зарплата заключенного составила 229 рублей в день или около пяти тысяч рублей в месяц. То есть, по долгу за уголовный штраф, компенсацию здоровья или алименты будет взыскиваться три четвертых - около 3780 рублей.

За прочие долги будет списываться до половины суммы.

Однако и тут стоит отметить, что осужденные, которые работают с дорогим оборудованием, имеют высокую квалификацию даже в условиях колонии могут зарабатывать по 20-25 тысяч рублей в день.

Мы даже не задумываемся о том, что будет с нашей "светской" жизнью, если в нее вдруг придут суды и уголовные дела. Не секрет, что сейчас эта беда может коснуться любого, даже самого честного гражданина и его семьи. Иногда достаточно лайкнуть не ту запись в соцсетях или написать слишком провокационный пост.

Но что делать, если вы жили своей жизнью, работали, платили кредит, например, за новую машину, и вдруг стали фигурантом уголовного дела и рискуете оказаться за решеткой (пусть и по сфабрикованному делу).

Первое и самое главное: вы не освобождаетесь от долгов, если попали в места не столь отдаленные с кредитом. Ваш займ не улетучивается и не приостанавливается, пока вы не найдете работу. Время не ждет, а условия не меняются. Кроме того, банк легко может взыскать с вас долг по новому суду.

Самое простое и выгодное для вас - взять и погасить кредит сразу. Звучит замечательно, только вот если бы у каждого человека была возможность единовременно погасить долг, он бы с ним не жил, верно?

Второе - продайте что-нибудь и погасите кредит на вырученные деньги. Тоже вариант не самый простой. Не будете же вы продавать квартиру, чтобы погасить кредит за машину. Однако если у вас есть что-то, что можно продать, чтобы остаться без долгов, сделайте это.

Третье - погасить кредит при помощи залогового имущества. Например, отдать банку кредитную машину. В таком случае даже есть шанс получить себе часть денег, вырученных от ее продажи.

Четвертый вариант - договориться, чтобы кто-нибудь платил кредит за вас. Например, верный супруг/супруга или родители. Не факт, что близкие согласятся работать на ваш кредит, но если вам "светит" небольшой срок, то вы можете пообещать им что вернете все деньги позже.

Пятый вариант - оформить "кредитные каникулы". Это значит вы сможете некоторое время не платить и долг не будет расти. Неплохой вариант, но не все банки на это согласятся.

Шестой - устройтесь на работу в тюрьме за зарплату и банк станет вычитать из вашей получки 50% в счет долга. Но если долг большой, этого может быть недостаточно.

Седьмое по счету, но по важности почти первое, - долг за вас обязан погашать ваш поручитель, так что банк автоматически привлечет его к этому.

Восьмое (если все вышесказанное не сработало) - банк просто опустошит все ваши счета, изымет имущество и продаст с аукциона. Так что вы рискуете остаться и без денег, и без вещей.

Автор статьи

Читайте также: