Если ипотека оформлена на мужа можно ли оформить квартиру на жену

Обновлено: 04.05.2024

Моя родственница приобрела квартиру в ипотеку. Я в ней прописана. По документам собственник - моя родственница, а ипотеку мы платим вместе. Платить по ипотеке еще пять лет. Возможно ли составить договор, который обязует мою родственницу сделать меня вторым собственником или передать мне долю после выкупа квартиры у банка?

Содержание

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае - залогодержателя) может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Самый надежный вариант - это вместе с собственником (вашей родственницей - заемщиком) обратиться к залогодержателю (в банк) с предложением изменить (пересмотреть) условия действующего кредитного договора с ней, включив в него вас как сторону договора и созаемщика и поделив между вами сумму кредитного долга.

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

Одновременно надо заключить с собственником - вашей родственницей предварительный договор купли-продажи доли в праве собственности в данной квартире (далее - предварительный ДКП). По предварительному ДКП стороны обязуются заключить в будущем (после выплаты кредитных платежей погашения в Росреестре записи об ипотеке) договор купли-продажи доли в квартире на условиях, предусмотренных предварительным договором.

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

В вашем случае срок заключения основного договора купли-продажи можно «привязать» к календарной дате (к сроку окончания кредитного договора с банком - пять лет) или к определенному событию (например, к моменту полного исполнения обязательств заемщиков по кредитному договору).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

Оформление приобретенной недвижимости

Оформить покупку недвижимости в браке можно разными способами:

- на одного из супругов;

- в совместную собственность без выделения конкретной доли каждого;

- с выделением долей – в равных пропорциях или разделенных по согласованию супругов соответственно вложенным средствам.

Пока семья живет в браке, эти моменты не играют большой роли. Но если дело дошло до развода и раздела нажитого имущества, принцип оформления собственности сыграет решающую роль. Как будут решаться имущественные вопросы при распаде семьи?

Важно! Сразу оговоримся, речь идет о недвижимости, приобретенной в браке. Если же квартира находилась во владении кого-либо из супругов до момента женитьбы (замужества), она считается добрачным имуществом и не подлежит разделу ни при каких обстоятельствах. Не считается совместной собственность также недвижимость, полученная в дар или унаследованная независимо от момента ее получения, в браке или ранее.

Оформление квартиры на одного из супругов

Чаще всего покупка квартиры или дома оформляется на одного из членов семьи, мужа или жену. Причиной становится более простой процесс оформления (нет нужды совершать все необходимые формальности обоим супругам).

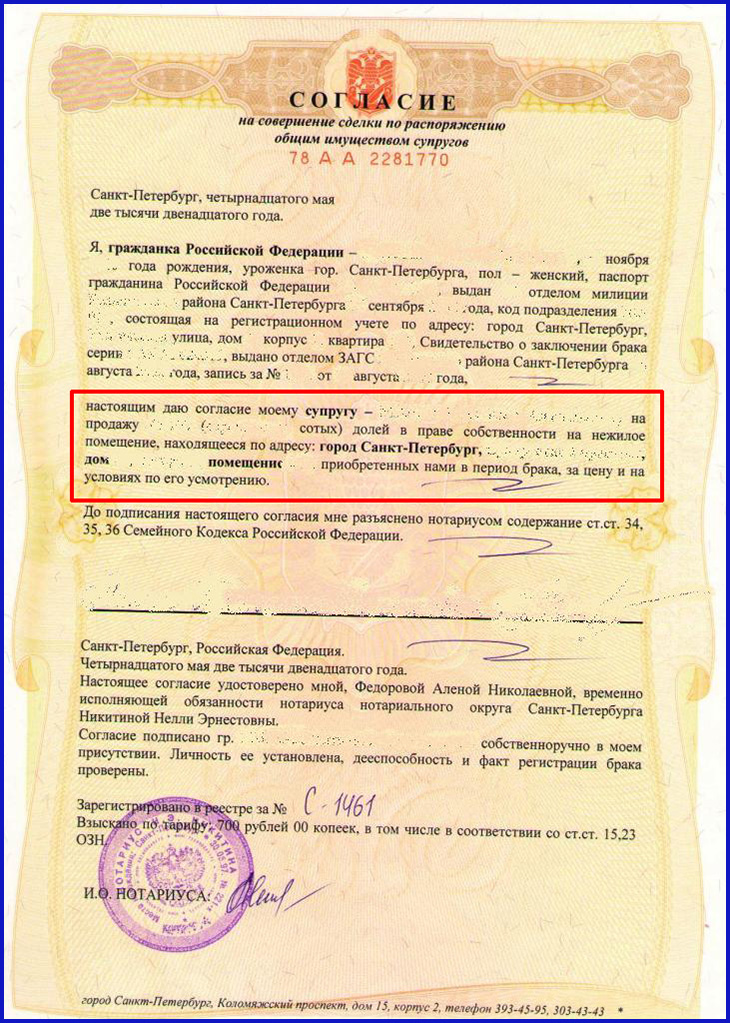

Независимо от того, чей именно доход являлся источником средств для покупки жилья, оно будет являться совместной собственностью, если приобретено в период законного брака. При этом нужно учитывать, что при регистрации в Росреестре придется предоставить бумагу, подтверждающую согласие второго супруга на покупку жилплощади.

Важно! Такой документ не потребуется только при оформлении недвижимости, когда:

- квартира приобретается в долевую собственность;

- имеется брачный контракт, в котором подробно прописано, в каких ситуациях и как супруги имеют право распоряжаться имуществом;

- имеется доверенность второго супруга на оформление договора купли-продажи.

Оформить разрешение от мужа (жены) на покупку квартиры можно заранее. При этом допускается два варианта такого документа:

- с указанием конкретного жилья (адрес, прочие технические данные);

- согласие на приобретение недвижимости без конкретизации объекта.

Согласие от супруга необходимо удостоверить нотариально. Делается это для того, чтобы обезопасить продавца от расторжения сделки через суд, если муж (или жена) покупателя захочет оспорить договор купли-продажи и добиться возврата денег.

Особенности раздела квартиры, купленной в браке

Оформить приобретенную в браке квартиру можно на одного владельца. Однако нужно помнить, что в регистрации права собственности только на одного супруга есть свои подводные камни. Речь идет о возможном разделе совместно нажитого имущества.

Такая ситуация чаще всего возникает в процессе развода, но и при сохранении семьи вполне вероятно желание второго супруга зафиксировать свое право на недвижимость. И совершенно не обязательно, что квартира или дом будет поделена поровну.

Если супругам не удастся достичь договоренностей путем переговоров, то размер доли каждого будет определять суд. Учитываться при этом будут интересы несовершеннолетних детей, наличие брачного договора и прочие законодательно закрепленные нюансы.

Однако собственник, купивший недвижимость находясь в браке, и оформивший право владения только на себя, в определенных случаях вполне может претендовать на ее неделимость. Причин таких решения несколько.

Жилье приобреталось на деньги, унаследованные или подаренные родственником

В такой ситуации необходимо будет позаботиться о двух вещах:

- зафиксировать факт дарения соглашением у нотариуса или сделать копии документов о банковском переводе средств от дарителя одариваемому. В ситуации наследования понадобится соответствующее нотариальное свидетельство;

- зафиксировать факт перечисления средств за приобретенное жилье с личного счета покупателя.

Если квартира приобреталась за наличный расчет, необходимо иметь документ о происхождении суммы, потраченной на покупку. Это поможет впоследствии доказать то, что купленное жилье, по сути, подарено одному из супругов и второй не может претендовать на долю в нем.

Квартира куплена полностью на доходы владельца

Если второй супруг находится на полном содержании владельца недвижимости без уважительных причин, то купленное во время брака жилье может отойти тому, кто его приобретал.

При этом нужно учитывать, что уважительными причинами отсутствия дохода суд может признать:

- необходимость ухода за больным родственником, подтвержденную заключением врача (справкой об инвалидности);

- наличие несовершеннолетних детей, воспитанием которых занимается неработающий супруг;

- серьезная болезнь, не позволяющая второму супругу трудиться и получать собственный доход.

Наличие брачного договора

Все возможные имущественные споры могут быть подробно описаны в брачном соглашении между супругами. В их число обязательно включают вопросы о распределении долей в приобретаемой в браке недвижимости.

Брачный договор является правоустанавливающим документом и не оспаривается в суде, за исключением случаев, когда напрямую затрагиваются интересы несовершеннолетних детей. В таких ситуациях суд будет ориентироваться на семейное и гражданское законодательство для защиты прав ребенка.

Как проверить, куплена ли квартира в браке

На рынке недвижимости продажа квартиры без согласия супруга – явление довольно частое. Продавец очень рискует, покупая такие квадратные метры. Вполне может такое случиться, что спустя время вдруг приходит повестка в суд – второй супруг решил оспорить сделку и вернуть себе половину нажитого имущества. Потраченные на покупку средства вам, конечно, возвратят, но на это уйдет много времени. А вот затраты на услуги риелтора и ремонт никто не возместит.

Как продать совместно нажитое имущество

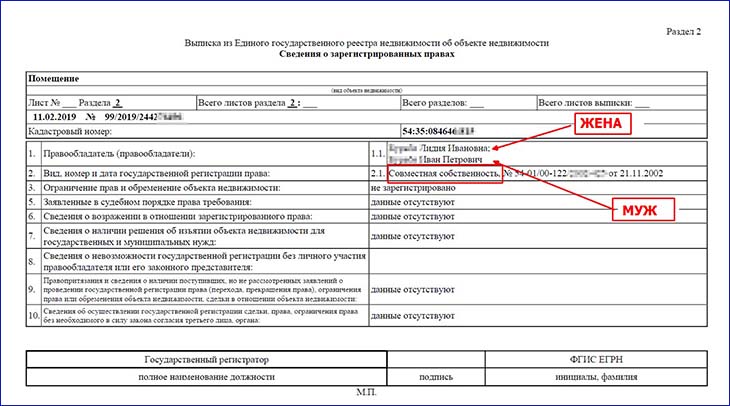

Точно определить, в браке была куплена квартира или нет, невозможно. Эту информацию предоставляет только продавец. Но все же кое-какие справки навести реально при условии, что второй супруг тоже является собственником жилья. Например, уточнить информацию можно через Единый государственный реестр недвижимости.

Для этого необходимо заказать выписку из ЕГРН. Она позволит определить, есть ли у квартиры еще собственники и сколько их. Если помещение в совместной собственности, то продавец обязан предоставить разрешение на продажу от всех владельцев.

Выписка пригодится, если вы покупаете квартиру, которая уже продавалась. То есть продавец купил ее, не проверил хорошо документы и теперь продает вам. Предыдущий собственник мог сбыть жилье, на которое имеет право второй супруг, но не предоставить согласие. Росреестр зарегистрирует сделку, однако в выписке появится важная отметка – согласие супруга не предоставлено. Если видите ее, стоит поискать какую-то другую квартиру для покупки.

Выписку ЕГРН можно получить разными способами, в том числе лично посетив офис Росреестра или МФЦ. Но для тех, кто не хочет терять драгоценное время, есть другой способ – заказать справку в формате онлайн. В этом поможет сайт ЕГРН.Реестр. Нужно знать только адрес квартиры или ее кадастровый номер, заполнить простую форму и дождаться готовой выписки из ЕГРН. Официальный документ придет на вашу электронную почту.

Мы с женой купили в браке квартиру по договору долевого участия. Я основной заемщик, супруга — созаемщик. В ближайшее время планируем погасить ипотеку. Кроме того, скоро квартиру сдадут и мы сможем оформить собственность.

Мы хотим зарегистрировать в Росреестре права на равные доли. Но застройщик сказал, что, поскольку ДДУ заключен только на меня, изначально квартиру оформят тоже только на меня. После этого я должен сам выделить долю супруге.

Как оформить равные права на квартиру сразу? Если это невозможно, какая последовательность действий по выделению доли правильная?

Илья, тут все просто. Если вы купили квартиру в браке, ваша жена автоматически приобретает равные права на квартиру как на имущество, совместно нажитое в браке. Это не зависит от того, на кого будет оформлен договор долевого участия в строительстве.

Виды общей собственности

Существуют два вида общей собственности: общая долевая — с точным определением долей и совместная — без определения долей. Доли в общей долевой собственности могут быть в любых пропорциях, например 40 на 60, 20 на 80 или 50 на 50.

В семейном кодексе для имущества мужа и жены существует специальное уточнение: совместная собственность супругов. Имущество, приобретенное в браке, всегда по умолчанию считается общей совместной собственностью супругов, если нет брачного договора. Доли в этом случае признаются равными, если договором не предусмотрено иное. Это не мешает вам с женой при желании зафиксировать конкретные размеры долей, в том числе и 50 на 50.

По закону квартира, купленная до брака, считается собственностью того, кто ее покупал. Но если вы купили квартиру до брака, а потом вместе платили по кредиту, суд может признать такую квартиру совместной собственностью. Поскольку, как супруги в браке, вы вкладывали в нее общие средства.

Иногда супруги фиксируют размер долей, чтобы при разводе не терять время на судебный раздел имущества. Впрочем, даже в этом случае есть риск, что суд признает доли мужа и жены неравными. Например, если один из них докажет, что часть кредита на квартиру он погасил на деньги, которые ему подарили родители. Подаренные деньги — личная собственность каждого, совместной собственностью они не считаются. Если квартира куплена на личные деньги, она принадлежит только одному супругу.

Вот, например, история, в которой супруги при разводе делили квартиру, бывшую в общей совместной собственности. Муж просил половину. Но жена смогла доказать, что квартиру почти полностью оплатили деньгами, которые ей подарила мать. В итоге суд присудил ей 14/15 квартиры, а супругу — только 1/15.

Соглашение об определении долей в квартире

Если вы хотите точно определить, что каждому из вас принадлежит ровно по половине квартиры, заключите соглашение об определении долей в квартире. Но только после того, как выплатите кредит. Пока кредит не погашен, квартира находится в залоге у банка. Поэтому, если вы захотите выделить долю и зарегистрировать изменение режима собственности, придется получить его согласие. Даст ли банк такое согласие — трудно сказать, но он в этом точно не заинтересован.

Это не единственная, но самая простая форма выделения доли, если все согласны. Если не согласны — доли и порядок раздела имущества определит только суд. Причем можно сделать это даже в браке. Хотя я не понимаю, зачем в браке ходить в суд и делить имущество.

Все проще, если есть взаимное согласие. Росреестр признает соглашение об определении долей супругов в общей собственности формой раздела имущества и поэтому требует заверить такое соглашение у нотариуса.

То есть, для того чтобы зафиксировать равенство ваших долей в квартире ценой в 4 млн рублей, вам придется только нотариусу заплатить примерно 28 200 рублей.

Обязательно ли регистрировать соглашение об определении долей

По закону соглашение о разделе общего имущества супругов обязательно регистрировать в Росреестре не нужно, как и соглашение об определении долей в общей собственности. Если не зарегистрировать, оно все равно будет иметь силу. Но государство и регистрирующие органы будут по-прежнему считать, что квартира — ваша совместная собственность супругов. Такой позиции придерживается Верховный суд РФ.

Если возникнет спор по этим долям, например при разводе, понадобится пойти в суд. Придется доказывать еще раз, что вы действительно уже поделили имущество в равных долях. Поэтому вы можете заверить у нотариуса соглашение, но не регистрировать его. Если хотите завершить дело, обратитесь в Росреестр. Регистратор внесет новые данные в ЕГРН и изменит вид собственности с общего на долевой. За регистрацию своей доли каждому из вас придется заплатить госпошлину 1000 рублей. Вот какие документы понадобятся в Росреестре:

- Соглашение в трех экземплярах.

- Оригиналы документов на квартиру: выписка из ЕГРН или свидетельство о праве собственности.

- Квитанции об уплате госпошлины.

Брачный договор

Есть более дешевый вариант — брачный договор. Его заключают как до, так и во время брака. И он может изменить режим общей собственности с совместного на долевой.

Брачный договор составляет и удостоверяет нотариус. Средняя цена — 5500 рублей. Заключать его стоит уже после того, как выплатите ипотечный кредит. Причина та же, что и с соглашением: нужно согласие банка на регистрацию изменений режима собственности.

Договор удостоверяет нотариус, регистрировать в Росреестре его не нужно. Но если хотите, чтобы у жены все-таки появилась по документам отдельная доля, — придется пойти в Росреестр. Процесс и документы такие же, как и в предыдущем случае. Только вместо соглашения приложите брачный договор.

Как видите, дело достаточно хлопотное и затратное. У определения долей есть свои преимущества и недостатки. Если вам не принципиально установить точный размер доли, можно ничего не делать. Квартира будет вашей общей совместной собственностью — каждому по половине — ровно до того, как решите делить ее в суде.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Мы с мужем разводимся. У нас есть однокомнатная квартира, которую мы купили в ипотеку и оформили в совместную собственность. Первоначальный взнос вносили в долях: я — 70%, а муж — 30%. Но нигде это не фиксировали. Брачного контракта у нас тоже нет.

Договорились, что квартиру я перерегистрирую на себя, как и ипотеку. То есть в итоге буду выплачивать кредит сама. Мужу за часть квартиры отдам компенсацию наличными. Одна беда: ипотека взята на нас двоих, и, чтобы все провернуть, нужно согласие банка на исключение мужа из состава заемщиков. А банк не хочет идти навстречу.

Можно ли сделать это без согласия банка? Какие у нас есть варианты?

Анастасия, можно попробовать перевести ипотеку и квартиру на себя и без согласия банка. Но не все так однозначно. Судебная практика содержит противоположные решения, хотя решений в пользу заемщиков, на первый взгляд, больше.

В ответе я сразу расскажу читателям, как избежать подобных проблем в будущем, а также разберу, что можно сделать вам.

Как можно было избежать подобных проблем

Жаль, что вы не заключили брачный договор, когда покупали эту квартиру. Тем более если вкладывались в нее в таких неравных долях. К сожалению, в России институт брачных договоров не сыскал особого уважения. И предложение его заключить воспринимается скорее как недоверие к супругу и личное оскорбление, а не как запасной план на случай, если что-то пойдет не так.

Конечно, нельзя сказать, что брачный договор — это панацея. Если вы заключили его до того, как купили квартиру, банку он может и не понравиться. Например, если по брачному договору все достается супруге, а с точки зрения банка она неблагонадежный заемщик. Кроме того, такой договор могут признать недействительным, если нарушаются права второго супруга. В этом случае банк не выдаст кредит или попросит внести изменения в брачный договор.

Брачный договор важен прежде всего вам, а не банку. Не у всех, как у вас, получается найти согласие с супругом и честно определить, кто сколько вложил и кто что получит при разводе. Когда в семье совет да любовь, в перспективе все выглядит прекрасно и можно даже на словах договориться, кому и что достанется. Однако когда дело доходит до развода, договоренности быстро забываются. И тут начинаются проблемы.

Вы вложили в квартиру деньги в пропорции 30 на 70, и супруг признает ваш вклад и просит только свою долю. А мог бы просить половину, так как документально вы свои вклады в общую квартиру никак не зафиксировали. И закон был бы, скорее всего, на его стороне.

О брачном договоре в законах довольно мало статей. Да, такой договор может изменять режим собственности супругов, а также устанавливать перечень имущества, которое будет передано каждому из них в случае, если они разведутся. И список вопросов, которые можно оговорить в брачном договоре, не ограничен. Однако нельзя заранее точно сказать, как суд воспримет то или иное условие: сочтет он его законным или выходящим за пределы того, что можно урегулировать брачным договором. Тем не менее наличие брачного договора со схемой раздела имущества лучше, чем его отсутствие, в случае развода.

Дважды в неделю в вашей почте: как составить брачный договор, поделить имущество и не потерять деньги при разводе

Как разделить ипотеку без согласия банка

Если банк не желает идти навстречу, вы, конечно, можете ходить туда каждую неделю и настолько замучить специалистов банка, что они дадут согласие на изменение состава заемщиков по кредиту. Именно так и поступила героиня нашей статьи про раздел ипотеки.

Но если супруги смогли договориться между собой, то выделить всю квартиру в собственность одного из них и возложить на него обязанность платить кредит можно попробовать и без согласия банка. Это делается через судебное решение.

Для этого вы должны обратиться с иском к супругу и потребовать:

- Разделить совместно нажитое имущество. Вам — квартиру, мужу — денежную компенсацию.

- Признать за вами единоличное право собственности на квартиру.

- Распределить общий супружеский долг на вас.

- Возложить на вас обязанности по кредитному договору.

Банк в таком иске будет привлечен как третье лицо — залогодержатель. Весь смысл в том, что раз у вас с супругом отсутствует спор как таковой и вам нужно только подтвердить ваши договоренности, то супруг иск признает. А у суда не будет оснований в нем отказать. При этом права банка не нарушаются.

Логика такая: по закону в состав имущества, которое будут делить, включается общее имущество супругов, которое на время, когда рассматривается дело, есть у них либо у третьих лиц. При разделе имущества учитываются также общие долги супругов и право требования по обязательствам, которые возникли в интересах семьи.

Общие долги супругов — это обязательства, которые возникли по инициативе супругов в интересах всей семьи, или обязательства одного из супругов, по которым все полученное было использовано им на нужды семьи. Например, муж взял кредит на себя, чтобы купить для семьи квартиру или построить общий дом.

Но общими такие долги являются только с точки зрения внутренних отношений между супругами. Даже если они перераспределят долг между собой в результате раздела имущества при разводе, долговые обязанности перед третьими лицами — в данном случае банком — у них не изменятся. Как был муж заемщиком по кредиту, так для банка и останется, даже если при разделе имущества указано, что долг должна выплачивать жена.

И то, что у супругов есть долг, — не основание отказывать, если они хотят определить доли в праве общей собственности. Потому что даже после того, как супруги разделят имущество, они все равно должны будут отвечать по совместным долгам.

Можно ли перераспределить доли без согласия банка

Теперь о залоге. С одной стороны, предметом залога — квартирой — нельзя распоряжаться без согласия банка, то есть нельзя ее продавать, дарить, обменивать, закладывать и вносить в качестве взноса в уставной капитал юридического лица или паевого фонда.

Однако в вашем случае перераспределение долей между супругами — это не распоряжение, которое оговорено в статьях закона. И если банк подаст иск в суд, чтобы признать вашу сделку недействительной как совершенную без его согласия, то у него ничего не выйдет. Потому что перечень оснований для признания сделок недействительными есть в статье 235 гражданского кодекса.

Раздел имущества, которое находится в общей собственности супругов, к таким основаниям не относится. Когда делят квартиру в залоге, права банка как залогодержателя не нарушаются: квартира не выбывает из залога, а у банка по-прежнему есть его залоговое право, но только с другим составом должников.

Такие выводы содержит, например, решение районного суда Томска. Там женщина в иске просила разделить имущество, признать за ней единоличную собственность на квартиру, исключить мужа из реестра прав на недвижимое имущество и перевести на нее обязанности по кредитному договору. Банк привлекли к участию в деле. В итоге суд пришел к выводу, что такой раздел не нарушит права банка, и постановил прекратить право собственности мужа, признать за женщиной право на всю квартиру и возложить на нее обязанности по кредитному договору. Аналогичное решение принял суд и в Новосибирске.

Стоит отметить, что мне встречались и обратные решения суда, где суд отказывался перевести квартиру в таких исках без согласия банка.

Например, так сделал районный суд в Амурской области, который в схожих обстоятельствах отказался распределить общий супружеский долг на одного на основании отзыва банка. Тот был не согласен и считал, что его права будут нарушены.

Но все же решений о разделе несколько больше, потому что фактически распределение долей и долга не изменяет кредитный договор, а устанавливает отдельное соглашение между супругами о том, кто что получает и кто платит.

Но поскольку у нас не прецедентное право, даже большое количество решений в пользу заемщиков не означает, что конкретно в вашем случае суд встанет на вашу сторону.

Как вывести супруга из кредитного договора

Основной минус такого решения: по кредитному договору второй супруг по-прежнему остается должником перед банком. Обойти это и исключить супруга из договора можно через рефинансирование кредита. В этом случае первоначальный кредит досрочно закрывается и следующий кредит оформляется на одного человека — того, кто владеет квартирой уже единолично. В вашем случае — на вас.

Благодаря решению суда бывший муж не сможет претендовать на квартиру, так как получил компенсацию, а вы теперь — единоличный собственник. А первоначальный банк при рефинансировании вообще ни о чем спрашивать не надо. Кредит закрывают, банк уведомляют об этом как о факте, и его согласия на это спрашивать не нужно.

Рефинансирование потребует времени и некоторых затрат: оценка квартиры обойдется в 2000—4000 Р , госпошлина за регистрацию новой ипотеки — 500 Р . Но в целом это небольшие расходы. Основная проблема — получить одобрение на такой кредит.

Но даже если не получится рефинансировать кредит и второй супруг останется должником по договору, то все не так печально. Конечно, если вы перестанете платить по кредиту, банк будет взыскивать долги со второго супруга как с созаемщика. Но у него на руках будет то самое решение суда. Оно позволит ему доказать, что все обязанности возложены на вас, и потом взыскать эти деньги с вас. Да, для супруга в этой схеме есть риск. Но это единственный возможный способ поделить квартиру, если не хочется ее продавать и банк не дает согласия на изменение кредитного договора.

Что в итоге

Договариваться о том, кому и что достанется при разводе, лучше на берегу. И лучше сделать это письменно — в виде брачного договора.

Если брачного договора нет, а есть квартира и грядет развод, пытайтесь договориться с банком.

Даже если банк против, все равно можно разделить ипотеку и перевести квартиру на одного супруга. Для этого нужно обратиться в суд.

Когда переоформите все на одного, рефинансируйте ипотеку на себя и выведите второго супруга из состава заемщиков.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Недавно вышла замуж. Муж до брака приобрел квартиру в ипотеку. Два года жили гражданским браком, вели совместно хозяйство и выплачивали ипотеку. Финансы по ипотеке списывались с его счета, я вкладывала в оплату ипотеки наличными со своей зарплаты. Теперь, будучи женой, хочу, чтобы меня вписали в собственники квартиры. Сейчас собственником является только муж. Ипотеку продолжаем выплачивать, деньги за нее списываются со счета мужа. Осталось выплатить немного. Как меня вписать вторым собственником квартиры?

По общему правилу, имущество, приобретенное одним из супругов до брака, является личным, а не совместно нажитым имуществом супругов.

При этом супруги вправе по своему усмотрению изменить режим общей совместной собственности имущества, нажитого в браке (или его части), как на основании брачного договора, так и на основании любого иного соглашения (договора), не противоречащего нормам действующего законодательства.

В соответствии с нормами семейного законодательства вы можете заключить как брачный договор (ст. 41, 42 Семейного кодекса РФ), так и любое иное соглашение (договор), не противоречащее нормам действующего законодательства, в том числе соглашение о разделе имущества (п. 2 ст. 38 Семейного кодекса РФ) или соглашение о признании имущества одного из супругов общей совместной или общей долевой собственностью (ст. 37 Семейного кодекса РФ).

Так как квартира, подлежащая разделу между супругами, обременена ипотекой, потребуется согласие залогодержателя (ипотечного банка).

Согласно п. 2 ст. 346 ГК РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель не вправе отчуждать предмет залога без согласия залогодержателя, если иное не предусмотрено законом или договором об ипотеке. Таким образом, заключить соглашение или брачный договор вы сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, который заключил ваш супруг.

Сделка, совершенная без необходимого в силу закона согласия третьего лица (в данном случае – залогодержателя), может быть признана недействительной (оспоримой) в силу норм ст. 173.1 ГК РФ. Таким образом, в силу прямого указания в законе ваш залогодержатель вправе оспорить соглашение о разделе, заключенное без его согласия.

Автор статьи

Читайте также: