Где отражаются проценты по кредитам и займам после принятия к учету ос

Обновлено: 23.04.2024

Подборка наиболее важных документов по запросу Включение процентов по кредиту в стоимость ОС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Включение процентов по кредиту в стоимость ОС

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 1. ВКЛЮЧЕНИЕ ДЛЯ ЦЕЛЕЙ НАЛОГА НА ПРИБЫЛЬ

Открыть документ в вашей системе КонсультантПлюс:

Статья: Проценты по кредитам и займам на строительство: бухгалтерский и налоговый учет, судебная практика

(Ростошинский А.М.)

("Строительство: бухгалтерский учет и налогообложение", 2020, N 3) Инспекция выразила несогласие с выводом о том, что у предпринимателя имеется возможность выбора: отнести затраты на оплату процентов по кредиту на приобретение недвижимого имущества к прочим расходам либо включить их в его первоначальную стоимость. Проверяющие указали: включение процентов по кредитам в первоначальную стоимость основных средств не согласуется с нормами налогового законодательства, поскольку проценты по долговым обязательствам любого вида относятся к внереализационным расходам (пп. 2 п. 1 ст. 265 НК РФ). Кроме того, особый порядок учета процентов предусмотрен ст. 269 НК РФ. Указанный порядок относится к формированию стоимости основного средства (инвестиционного актива) при применении налогоплательщиком общего режима налогообложения. Вместе с тем нормы налогового законодательства, в частности положения ст. 346.25 НК РФ, не содержат требований и не указывают на право налогоплательщика включать в расходы на приобретение имущества проценты по кредитам (займам) на его приобретение при применении УСНО.

Нормативные акты: Включение процентов по кредиту в стоимость ОС

Приказ Минсельхоза РФ от 20.01.2005 N 6

"Об утверждении методических рекомендаций по ведению бухгалтерского учета в крестьянских (фермерских) хозяйствах" 81. Учет расчетов по кредитам и займам ведется на счете 66 "Расчеты по кредитам и займам". Этот счет пассивный. Запись по кредиту означает увеличение задолженности по кредитам банка, по дебету - возврат банку кредитов. Начисленные проценты по кредитам (займам) отражаются в учете как операционные расходы (дебет 99 кредит 66). Расходы хозяйства по уплате процентов по кредитам, использованным при осуществлении капитальных вложений, относятся на счет 01 "Основные средства", т.е. включаются в первоначальную стоимость объектов. Проценты по полученным кредитам и займам, используемым хозяйством на приобретение материально-производственных запасов, относят на увеличение их фактической заготовительной себестоимости (до момента оприходования запасов в хозяйство). Начисление процентов отражается по дебету счета 60 "Расчеты с кредиторами" и кредиту счета 66. Затем при их поступлении от поставщиков их относят на стоимость запасов по дебету счета 10 "Производственные запасы и продукция" и кредиту счета 60 "Расчеты с кредиторами". Проценты, уплачиваемые банку после оприходования запасов, являются операционными расходами.

"Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях"

(согласовано МПТР России 25.11.2002) Кроме того, необходимо корректировать и первоначальную стоимость амортизируемого имущества для целей налогообложения прибыли, если в нее по правилам бухгалтерского учета включены проценты, начисленные до принятия объекта к учету за пользование банковским кредитом, полученным на цели приобретения объекта амортизируемого имущества. По правилам, введенным гл. 25 НК РФ, проценты, начисляемые по всем видам заимствований, относятся к внереализационным расходам. Следовательно, Предприятию также необходимо составить регистр-расчет по определению первоначальной стоимости объекта основных средств (Приложение 20).

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных. Взять в долг можно не только в банке, но и у партнеров — физических лиц и организаций, на длинный или короткий срок.

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Пошаговая инструкция

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2018 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Проводки по документу

Документ формирует проводку:

Отражение в учете начисленных процентов за ноябрь и декабрь

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную :

- в БУ — на счете 91.02 «Прочие расходы»;

- в НУ — в составе внереализационных расходов.

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции .

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую....

(8 оценок, среднее: 4,88 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Исправление ошибок в налоговом и бухгалтерском учете и отчетности

Изменения в 2022 году, о которых нужно знать бухгалтеру

Конструктор учетной политики на 2022 год

Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 год

С 1 мая — новые коды в платежках при переводе денег физлицам

Раз ошибка, два ошибка…и проблемы тут как тут: как не волноваться из-за бухгалтерских ошибок

Невозможно передать всю полезность и понятность данного сервиса. С удовольствием пользуюсь и надеюсь продолжить сотрудничество с БухЭксперт8. Процветания Вам и успехов!

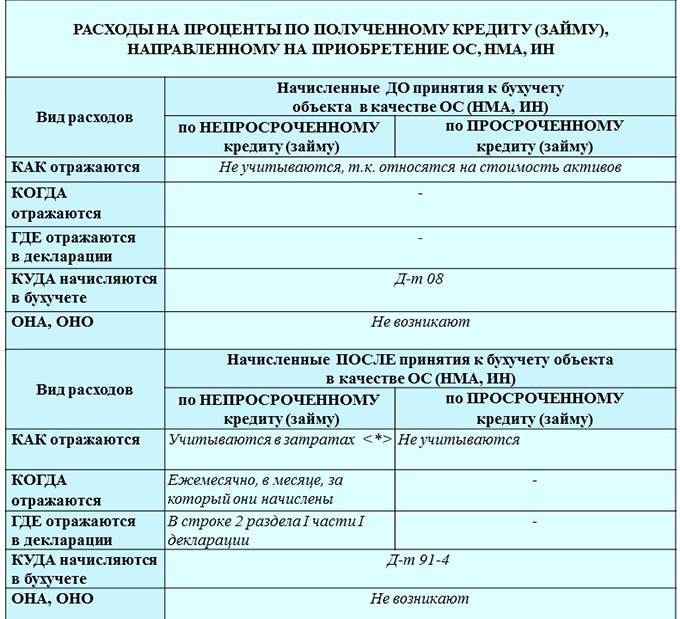

Проценты являются платой за пользование кредитом (займом) .

Организация может привлекать кредиты (займы) в том числе для расчетов за инвестиционные активы.

В особом порядке учитываются проценты по кредитам (займам), полученным на приобретение (создание):

— основных средств (ОС);

— нематериальных активов (НМА);

— инвестиционной недвижимости (ИН).

———————————

*> С учетом ограничений, установленных для процентов по долговым обязательствам (ст. 131-1 НК).

Пояснения

В бухгалтерском учете:

Проценты за пользование кредитом (займом), начисленные:

— до принятия объектов к учету в качестве инвестиционных активов, формируют их первоначальную стоимость на счете 08 «Вложения в долгосрочные активы»;

— после, — относятся на расходы по финансовой деятельности и учитываются на счете 91 «Прочие доходы и расходы» .

Поскольку проценты начисляются за каждый день пользования кредитом, то полагаем, что на дату принятия объекта к учету в качестве ОС, НМА, ИН следует исчислить сумму процентов за пользование кредитом по этот день и включить их в стоимость этого объекта . Например, проценты за пользование кредитом начислены с 1 по 30 июня. Объект принят к учету в качестве ОС 15 июня. Проценты, начисленные с 1 по 15 июня, следует включить в стоимость основного средства.

При налогообложении прибыли:

1) проценты, отнесенные на счет 08 и включаемые в стоимость ОС, НМА, ИН, в момент начисления при налогообложении прибыли не учитываются .

Эти проценты могут учитываться при налогообложении прибыли в затратах в составе начисленной амортизации в установленном законодательством порядке ;

2) проценты по кредитам, полученным на приобретение ОС, НМА, ИН, отраженные на счете 91, учитываются при налогообложении прибыли в составе затрат .

Не учитываются при налогообложении прибыли проценты, которые:

— начислены по просроченным займам (кредитам) .

— начислены по займам (кредитам), использованным на приобретение инвестиционных активов, которые не будут использоваться в предпринимательской деятельности .

Полагаем, если проценты по просроченным кредитам (займам) включены в первоначальную стоимость объектов, то амортизацию по таким объектам можно в полном объеме относить на затраты, учитываемые при налогообложении прибыли. При этом необходимо соблюдать ограничения по включению в затраты, установленные для амортизации, а именно: объекты должны использоваться в предпринимательской деятельности, при этом ОС находится в эксплуатации .

— начислены по займам, которые являются контролируемой задолженностью . Необходимость снять их с затрат может возникнуть у организации в конце года.

На сумму расходов, которые отражаются в бухучете, но не учитываются при налогообложении прибыли, возникает постоянная разница и соответствующее ей постоянное налоговое обязательство. Эта разница в бухучете не отражается .

Пример

Организация взяла в банке кредит в белорусских рублях в сумме 50000 руб. для приобретения производственного оборудования сроком на 24 месяца с отсрочкой платежа по основному долгу 6 месяцев.

В сентябре сумма 50000 руб. поступила на счет организации и в этом же месяце перечислена поставщику оборудования. В октябре поступило оборудование и принято к бухучету в качестве основного средства.

Проценты по кредиту составили (условно):

— за сентябрь — 415 руб.;

— за октябрь — 420 руб., в том числе 200 руб. начислено до принятия оборудования к учету в качестве ОС, 220 руб. — после принятия оборудования к учету в качестве ОС.

В декларации по налогу на прибыль проценты отражаются в составе затрат (показатель строки 2 раздела I) в сумме 220 руб.

Подборка наиболее важных документов по запросу Учет процентов по кредиту на приобретение основных средств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Учет процентов по кредиту на приобретение основных средств

Открыть документ в вашей системе КонсультантПлюс:

Статья: В стоимость объекта или сразу в расходы - вот в чем вопрос!

(Веселов А.)

("Практическая бухгалтерия", 2021, N 3) И в заключение - об учете процентов по кредитам и займам, полученным для приобретения или сооружения ОС. Эти суммы стоят особняком, поскольку чиновники не против их списания по подп. 2 п. 1 ст. 265 НК РФ. Ведь в данной норме сказано о "процентах по долговым обязательствам любого вида". От характера предоставленного кредита или займа (текущего либо инвестиционного) тут ничего не зависит (см. Письмо Минфина России от 10.03.2015 N 03-03-10/12339, направленное для сведения и использования в работе Письмом ФНС России от 23.03.2015 N ГД-4-3/4568@). Не включаются в первоначальную стоимость и проценты по коммерческому кредиту (Письмо финансового ведомства от 04.03.2010 N 03-03-06/1/113).

Открыть документ в вашей системе КонсультантПлюс:

Статья: "Упрощенные" основные средства: не все так просто

(Веселов А.)

("Практическая бухгалтерия", 2019, N 10) Отметим, что позиция финансистов поменялась. Раньше они считали - проценты за рассрочку необходимо учитывать в составе трат на приобретение ОС по предписанию, установленному п. 3 ст. 346.16 НК РФ, и никак иначе (см. Письма от 30.06.2011 N 03-11-06/2/101 и от 02.07.2010 N 03-11-11/182). На наш взгляд, эта новая позиция актуальна и для ситуации с учетом процентов по займам (кредитам), использованным на покупку ОС. Тем более что она фактически совпадает с точкой зрения специалистов ведомства из Письма от 26.07.2019 N 03-11-11/55818. Руководствуясь подп. 9 п. 1 ст. 346.16 НК РФ, надо принимать и проценты по старому целевому кредиту, уплачиваемые после перехода с "доходной" УСН на "доходно-расходную" (Письма Минфина России от 13.02.2012 N 03-11-11/41 и от 29.01.2019 N 03-11-11/4867). Схожим образом высказывались и налоговики (Письмо от 01.09.2011 N ЕД-4-3/14218@), а также судьи (Постановление ФАС Поволжского округа от 14.12.2010 N А55-1941/2010 и др.).

Нормативные акты: Учет процентов по кредиту на приобретение основных средств

"Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях"

(согласовано МПТР России 25.11.2002) Кроме того, необходимо корректировать и первоначальную стоимость амортизируемого имущества для целей налогообложения прибыли, если в нее по правилам бухгалтерского учета включены проценты, начисленные до принятия объекта к учету за пользование банковским кредитом, полученным на цели приобретения объекта амортизируемого имущества. По правилам, введенным гл. 25 НК РФ, проценты, начисляемые по всем видам заимствований, относятся к внереализационным расходам. Следовательно, Предприятию также необходимо составить регистр-расчет по определению первоначальной стоимости объекта основных средств (Приложение 20).

"Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности"

(согласовано МПТР РФ 25.11.2002) Кроме того, для целей налогообложения необходимо корректировать и первоначальную оценку амортизируемого имущества, если в нее, по правилам бухгалтерского учета, включены проценты, начисленные до принятия объекта к учету за пользование банковским кредитом, полученным на цели приобретения объекта амортизируемого имущества. По правилам, введенным гл. 25 НК РФ, проценты, начисляемые по всем видам заимствований, относятся к внереализационным расходам. В этом случае Издательству также необходимо составить регистр-расчет по определению первоначальной стоимости объекта основных средств (Приложение 18).

Начисление процентов по договору займа - проводки по этой операции возникают как у выдающей заем стороны, так и у его получателя. Каковы особенности отражения в бухучете процентов по заемным средствам, расскажем в нашем материале.

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Подборку форм для оформления договора займа в различных ситуациях вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Проценты по займу выданному - проводки

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки - начислены проценты по выданному займу - с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Начислены проценты по займу полученному - проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Налоговые нюансы учета процентов по договорам займа в различных ситуациях подробно рассмотрены в Путеводителе по сделкам от КонсультантПлюс. Получите пробный доступ к системе бесплатно и узнаете, как при налогообложении нужно учитывать проценты по займам, связанным и не связанным с приобретением амортизируемого имущества, потраченным на выплату дивидендов и др.

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

- Приказ Минфина России от 06.05.1999 N 32н

- Налоговый кодекс РФ

- Приказ Минфина России от 06.10.2008 N 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: