Ипотечный рынок что это

Обновлено: 29.04.2024

Жить в собственной квартире – мечта любой семьи, однако свои несколько десятков квадратов могут позволить себе далеко не все. Кому-то везет – им на свадьбу заветные метры дарят родственники, но есть и те, кто по различным причинам вынужден жить с родителями. Сайт "РИА Недвижимость" вместе с экспертами выяснил, когда наступает та самая точка кипения, когда ипотеку, несмотря на высокие ставки, нужно брать без промедления.Съезжайте!Как ни странно, но эксперты назвали только одну ситуацию, когда люди должны влезать в ипотечную кабалу, несмотря на невыгодные условия – это молодые семьи, которые по различным причинам не могут позволить себе аренду квартиры и вынуждены проживать в квартире родителей одного из супругов.Дело в том, что совместное проживание ведет к ссорам и разногласиям. Но самое страшное, что молодожены или одни из супругов постепенно попадают в статус "обязанных". Кроме того, им приходится соблюдать правила и порядки, сложившиеся в семье старшего поколения. Все это рано или поздно приводит к конфликтам, итогом которых может стать развод. Именно в этом случае ипотеку нужно брать безотлагательно, уверен психолог.Определить бюджетКак ни банально это прозвучит, но перед тем, как пойти в банк, риелторы советуют четко определить бюджет покупки, а также оценить примерный размер ежемесячного платежа, сопоставив его с доходами и текущими расходами. Для этого можно воспользоваться как сайтами застройщиков, так и различными аналитическими обзорами и ипотечными калькуляторами.В среднем, чтобы оценить необходимое количество средств для обслуживания кредита и повседневных расходов, управляющий партнер компании "Метриум" Надежда Коркка рекомендует умножать сумму, полученную на сайтах застройщиков и банков, на коэффициент 1,6.Найти деньгиСледующим этапом подготовки к ипотечному кредиту будет являться поиск денежных средств на первый взнос. Им может стать, как подарок на свадьбу от родственников, так и собственные накопления."Одним из способов поиска денежных средств может стать продажа ненужных, но дорогостоящих вещей, например, неиспользуемого старого автомобиля или фотоаппарата. Также в качестве первого взноса можно использовать материнский капитал" – советует заведующий кафедрой "Ипотечное кредитование" Финансового университета при правительстве России Александр Цыганов.А вот брать потребительский кредит или обращаться в микрофинансовую организацию за денежными средствами на первый взнос не стоит ни при каких обстоятельствах. Во-первых, отмечает Цыганов – это создает дополнительную кредитную нагрузку, из-за чего в дальнейшем могут возникнуть проблемы с платежами. Во-вторых, можно наткнуться на недобросовестную организацию, из-за которой в дальнейшем можно будет потерять жилье.Экономить долго и счастливоГлавное, к чему нужно быть готовым, предупреждает Хорс, это режим жесточайшей экономии. Потенциальные заемщики должны понимать, что им придется урезать большую часть своих "хотелок", причем не только на стадии подготовки и сбора средств, но и в дальнейшем, когда этот кредит будет выплачиваться."Нужно внутренне объявить себя банкротом, чтобы не произошло так, чтобы на середине пути пришло понимание, что собрать необходимую сумму не получается", – рекомендует Хорс.На что рассчитывать?Эксперты отмечают, что несмотря на то, что ставки на первичном рынке выглядят гораздо привлекательнее, существует ряд нюансов, когда для молодой семьи покупка квартиры на вторичном рынке даже по ставке 17% может выйти выгоднее новостройки.По словам Кирюхиной, в настоящее время средняя стоимость однокомнатной квартиры на "вторичке" в Москве составляет 11,5 миллиона рублей. С учетом первоначального взноса 20%, ежемесячный платеж при кредите на 20 лет в среднем составит от 110 до 130 тысяч рублей.На первичном рынке, квартиру аналогичной площади и в той же локации можно купить на миллион дешевле. При ставке в 9% ежемесячный платеж составит 80 тысяч рублей. Однако тут нужно понимать, что в новостройке придется делать ремонт, особенно если приобретаются "голые стены". А при нынешнем росте цен на стройматериалы ремонт обойдется в более чем круглую сумму, так что придется брать еще один кредит.В целом, в случае неотложной потребности шанс найти новое жилье для разъезда в течение 2-3 месяцев достаточно высокий, уверен Цыганов. Но надо быть готовым к тому, что даже при наличии привлекательных кредитных условий от застройщика придется пожертвовать выбором, и локация будет не самой популярной. Возможно, что будет предложен 2 или 3 этажи или планировка, на которую меньший спрос.Льготные условияНу и, конечно, стоит изучить все возможности льготных ипотечных программ. Возможно, вы под них прекрасным образом попадаете. Так, директор департамента ипотечного кредитования Московского кредитного банка Игорь Селезнев напоминает, что среди самых доступных вариантов можно выделить семейную ипотеку. На нее могут рассчитывать те, в чьих семьях с 1 января 2018 года родился первенец или последующие дети, а также тем, кто воспитывает ребенка с инвалидностью."В МКБ ставка по данной программе начинается от 5,25% годовых. Воспользоваться ей могут совершеннолетние граждане РФ со стабильным источником дохода. Максимальная сумма кредита 12 миллионов рублей действует для Москвы и Московской области, Санкт-Петербурга и Ленинградской области. Для остальных регионов максимальная сумма займа составляет 6 миллионов рублей. Кредит можно взять на срок до 30 лет с первоначальным взносом, который равен 15% от стоимости жилья", – отмечает он.Диагноз: противопоказаноНо есть и те, кому ипотеку взять не судьба и придется переключиться либо в сторону аренды квартиры, либо искать другие варианты. В первую очередь это касается людей, которые живут по принципу "здесь и сейчас", объясняет Хорс.Также в ипотечный кредит не стоит влезать людям, имеющим пристрастие к азартным играм, и тем, кто планирует брать кредит "на последние". В этой ситуации оптимальным вариантом будет принять правила родственников.

Вторичный ипотечный рынок – это рынок, где жилищные ссуды и права на обслуживание покупаются и продаются между кредиторами и инвесторами. Большой процент вновь созданных ипотечных кредитов продается кредиторами, которые выпускают их на этом вторичном рынке, где они упаковываются в ценные бумаги с ипотечным покрытием и продаются таким инвесторам, как пенсионные фонды, страховые компании и хедж-фонды.

Вторичный ипотечный рынок чрезвычайно велик и ликвиден и помогает сделать кредит в равной степени доступным для всех заемщиков в разных географических регионах.

ключевые выводы

- Вторичный ипотечный рынок – это рынок, на котором ипотечные ссуды и права на обслуживание покупаются и продаются различными организациями.

- На вторичном ипотечном рынке участвуют несколько игроков: инициаторы ипотеки.

- (которые создают ссуды), ипотечные агрегаторы (которые покупают и секьюритизируют ссуды), дилеры / брокеры по ценным бумагам (которые продают секьюритизированные ссуды) и, наконец, инвесторы (которые покупают секьюритизированные ссуды для получения процентного дохода).

- Вторичный ипотечный рынок чрезвычайно велик и ликвиден и помогает сделать кредит в равной степени доступным для всех заемщиков в разных географических регионах.

Объяснение вторичного ипотечного рынка

На вторичном ипотечном рынке участвуют несколько игроков: инициаторы ипотечных кредитов, агрегаторы ипотечных кредитов (секьюритизаторы) и инвесторы.

Когда человек берет жилищный ссуду, ссуду обеспечивает, финансирует и обслуживает финансовое учреждение, обычно банк. Известные как инициаторы ипотеки, банки используют свои собственные средства для выдачи ссуды, но они не могут рисковать, в конечном итоге, у них закончатся деньги, поэтому они часто продают ссуду на вторичном рынке, чтобы пополнить свои доступные средства, чтобы они могли продолжать предлагать финансирование другим клиентам. В зависимости от размера и сложности ипотечный кредитор может агрегировать ипотечные кредиты на определенный период времени перед продажей всего пакета; он может также продавать индивидуальные ссуды по мере их возникновения.

Заем или ссуды часто продаются крупным агрегаторам. Затем агрегатор распределяет тысячи аналогичных ссуд в виде ценных бумаг, обеспеченных ипотекой (MBS). После того, как MBS был сформирован (а иногда и до того, как он сформирован, в зависимости от типа MBS), он продается дилеру по ценным бумагам. Этот дилер, часто брокерская фирма с Уолл-стрит, дополнительно упаковывает MBS различными способами и продает их инвесторам, которые часто ищут инструменты, ориентированные на получение дохода. Эти инвесторы не получают контроль над ипотекой, но они получают процентный доход от выплат заемщиков.

История вторичного ипотечного рынка

До создания вторичного рынка только крупные банки обладали обширными средствами, необходимыми для предоставления средств в течение срока ссуды, обычно от 15 до 30 лет. Из-за этого потенциальным покупателям жилья было труднее найти ипотечных кредиторов. Поскольку конкуренция между ипотечными кредиторами была меньше, они могли взимать более высокие процентные ставки.

Закон о хартии 1968 года решил эту проблему, создав Fannie Mae и Freddie Mac, которые фактически начали работать два года спустя. Эти спонсируемые государством предприятия функционировали как агрегаторы, имея возможность покупать ипотечные банковские ссуды и перепродавать их другим инвесторам. Вместо того, чтобы перепродавать ссуды по отдельности, они были объединены в ценные бумаги с ипотечным покрытием, что означает, что их стоимость обеспечена или подкреплена стоимостью пакета базовых ссуд.

Конкуренция и риски на вторичном ипотечном рынке

Конкуренция и риск всегда являются частью игры, когда частные инвесторы выводят ипотечные ссуды на вторичный ипотечный рынок, потому что частные инвесторы начинают повышать ставки и сборы по ипотеке. Это означает, что если у вас низкий кредитный рейтинг и вы ищете ссуду, вас могут посчитать рискованным, поэтому они могут взимать более высокие ставки и комиссионные.

После кризиса субстандартного ипотечного кредитования индивидуальные инвесторы стали неохотно рисковать своим капиталом по ипотечным ценным бумагам с низкими ставками. Затем федеральному правительству пришлось вмешаться, чтобы заполнить пробел на вторичном ипотечном рынке. Это остановило стремительный рост ставок до места, где вряд ли кто-то мог позволить себе владеть домом.

Первичный рынок ипотеки – это рынок, на котором заемщики могут получить ипотечную ссуду от первичного кредитора. Банки, ипотечные брокеры, ипотечные банкиры и кредитные союзы являются основными кредиторами и частью первичного ипотечного рынка.

Как работает первичный рынок ипотеки

При покупке ипотечного кредита домовладельцы могут иметь дело напрямую с первичными кредиторами, обратившись в местный банк. Большинство заемщиков не заметят, что имеют дело с первичным ипотечным рынком, поскольку на протяжении всего процесса будут взаимодействовать со своим ипотечным представителем в местном банке. Специалист по ипотеке расскажет заемщику о различных типах ипотечных кредитов и назовет процентную ставку в зависимости от того, какой тип был выбран. Местное отделение обычно является местом закрытия ссуды, где подписываются документы.

Многие заемщики также начать процесс домашней покупки, обратившись ипотечным банкиром или ипотечного возбудитель. Инициаторы и ипотечные банки не являются банками сами по себе, но вместо этого помогают облегчить транзакцию и направляют запрос на ипотеку в банк для закрытия ссуды. Брокеры получают вознаграждение за свои услуги, поскольку они направляют бизнес к основным кредиторам. Заемщики, с другой стороны, могут получить лучшую ставку, если у брокера будет возможность выбрать лучшую сделку в зависимости от кредита заемщика и желаемых условий.

Однако важно отметить, что правила, касающиеся компенсации ипотечным брокерам. До финансового кризиса брокеры могли получать компенсацию как от заемщика, так и от кредитора. Потребители не знали, что брокер получал деньги от кредитора, когда они платили свою комиссию. Кроме того, у брокеров были стимулы побуждать потребителей к более дорогим продуктам или ипотеке, а иногда и к более высоким процентным ставкам. После Великой рецессии 2008 и 2009 годов и последовавших за ней правил количество ипотечных брокеров сократилось.

Ключевые выводы

- Первичный рынок ипотеки – это рынок, на котором заемщики могут получить ипотечную ссуду от первичного кредитора.

- Банки, ипотечные брокеры, ипотечные банкиры и кредитные союзы являются основными кредиторами и частью первичного ипотечного рынка.

- При покупке ипотечного кредита домовладельцы могут иметь дело напрямую с первичными кредиторами, обратившись в местный банк.

Преимущества первичного ипотечного рынка

Заемщикам, совершающим операции на первичном ипотечном рынке, доступны некоторые льготы, которые могут включать:

Низкие затраты на закрытие

Первичные кредиторы, как правило, являются местными банками, что означает, что они проводят кредитный анализ и процесс андеррайтинга. Андеррайтеры проверяют финансовую информацию и кредитную историю заемщика, чтобы решить, предоставить ли кредит или отказать в ссуде. Кроме того, местные банки готовят все документы и документацию на месте, вместо того, чтобы проходить через централизованное подразделение за пределами штата, как это происходит в некоторых крупных банках. В результате в местном банке комиссии могут быть ниже, поскольку у них меньше накладных расходов по сравнению с более крупным банком. Также, если к поиску банка подключился ипотечный брокер, также будет начислена комиссия. Короче говоря, выбор местного банка для первичной ипотеки может помочь снизить затраты на закрытие сделки.

Небольшие первоначальные платежи

Обычно первоначальный взнос по ипотеке составляет 20% от покупной цены дома. Однако заемщик может вкладывать меньше денег, и многие первичные кредиторы предлагают 10-процентный первоначальный взнос.

Для заемщиков с низким и средним доходом ссуда FHA предлагает первоначальный взнос в размере 3,5% от стоимости дома. FHA – это Федеральное жилищное управление, которое предлагает кредиторам страхование, чтобы они могли выдавать ссуды заемщикам с низкими доходами.

Однако при первоначальном взносе менее 20% заемщику необходимо приобрести частную ипотечную страховку или PMI. PMI защищает банки и кредиторов в случае дефолта заемщика по ипотеке. PMI – это ежемесячная плата, взимаемая с заемщика до тех пор, пока не будет выплачено 20% ипотечной ссуды.

Гибкость

Поскольку кредиторы обычно являются местными банками, более вероятно, что заемщики смогут общаться с людьми, за которыми остается последнее слово, что вряд ли произойдет в национальном банке. Прямой контакт может обеспечить гибкость, если у заемщика уникальное финансовое положение.

Гибкость может включать предложение 15-летней ипотеки с фиксированной ставкой по сравнению с 30-летней ипотекой, если заемщик хочет погасить ссуду раньше. Некоторые из преимуществ 15-летней ипотеки включают меньшую общую сумму процентов, поскольку она выплачивается раньше. Кроме того, заемщики обычно могут договориться о более низкой процентной ставке, поскольку существует меньший риск того, что заемщик не выполнит свои обязательства или не выплатит ссуду из-за финансовых трудностей. Конечно, большим преимуществом 30-летней ипотеки является то, что она предлагает более низкие выплаты, поскольку они распределяются на более длительный период по сравнению с другими условиями.

Ипотека с регулируемой процентной ставкой – это гибкий вариант, который обычно предлагается к рассмотрению. Ссуды ARM обычно предоставляются с фиксированной процентной ставкой на определенный период времени, а затем ежегодно корректируются по индексу, который был предварительно определен кредитором и заемщиком. Как правило, ARM имеют ограничение на то, насколько высока процентная ставка в течение срока действия ссуды, что упрощает расчет и бюджет максимального ежемесячного платежа.

Первичный ипотечный рынок против вторичного ипотечного рынка

Первичный рынок состоит из первичных кредиторов. Первичные кредиторы обычно оставляют предоставленные им ссуды как часть своего портфеля и обслуживают их в течение всего срока ссуды. Однако банк, предоставивший ипотечную ссуду, может продать ссуду на вторичном ипотечном рынке, который представляет собой рынок, на котором инвесторы могут покупать и продавать ранее выданные ипотечные ссуды. Ипотечный кредит может быть продан другому кредитору или обслуживающей компании, которая обрабатывает платежи по ссуде. Новый кредитор или поставщик услуг получает деньги за счет комиссионных и процентов по ипотеке.

Многие ипотечные кредиты приобретаются Fannie Mae или ипотечными ценными бумагами (MBS), которые похожи на паевые инвестиционные фонды, но содержат ипотечные кредиты вместо акций. Инвесторы получают процентную ставку от ипотечных кредитов за владение MBS.

Если ваша ипотека продается, знайте, что это обычная практика в финансовой индустрии. У банков есть лимиты кредитования, то есть у них есть ограничения на то, какую часть своей депозитной базы они могут ссудить. Продажа ипотечной ссуды Fannie Mae или поставщику услуг удаляет ссуду из бухгалтерских книг банка, позволяя ему выдавать больше денег. Если бы банки не могли продать свои ипотечные кредиты, они бы достигли своих пределов кредитования и не смогли бы больше предлагать ипотечные кредиты, что замедлило бы экономику. Однако, если вы не инвестор, желающий приобрести MBS, вы не будете иметь дело со вторичным рынком. Вместо этого вы будете иметь дело с банком или брокером на первичном ипотечном рынке.

Вы хотите собственное жилье, но накопить нужную сумму никак не получается? Ипотека вам поможет. Без нее сейчас мало кто может позволить себе купить квартиру. И вроде бы все знают, что такое ипотека, но при этом не каждый сможет объяснить, почему для приобретения жилья надо оформлять именно ипотеку, а не обычный кредит.

Ипотека – это тоже вид кредита, но она имеет одну особенность. Не бывает ипотеки без залога. А в качестве залога всегда выступает жилье, которое приобретают с привлечением ипотеки

Если объяснять коротко, то ипотечная схема выглядит так: вы покупаете квартиру, на которую не хватает денег. Вы обращаетесь в банк за недостающей суммой. Банк соглашается выдать кредит, но при этом берет в залог ту самую квартиру, которую вы приобретаете. Пока не погасите долг, ипотека будет считаться обременением, об этом есть сведения в Росреестре. Можно даже заказать выписку из Единого государственно реестра недвижимости, в которой укажут, находится ли квартира в залоге у банка. Как только вы расплачиваетесь с банком, обременение с квартиры снимается, и она становится только вашей.

Разумеется, можно оформить в банке и обычный потребительский кредит. Вы тоже получите деньги, которые имеете право использовать как захотите – и на покупку квартиры в том числе. Но это будет именно кредит, а не ипотека, так как в залог банку вы ничего не оставите.

Получается, обычный кредит проще и удобнее, чем ипотека? Не совсем так. Если вы уже интересовались вопросом о том, как выгоднее занять деньги у банка, то наверняка выяснили, что ставки (то есть, проценты, что вы заплатите банку за оказанную услугу) по ипотечному кредиту гораздо ниже, чем, например, по потребительскому. Да и государство довольно активно поддерживает ипотеку – запускает льготные программы, например, для семей с детьми или для военных. Про обычные кредиты этого не скажешь.

Получить в банке потребительский кредит на более-менее привлекательных условиях вы вряд ли сумеете. Банк не станет раскошеливаться, поскольку рискует – вы ведь не оставляете ему гарантию в виде квартиры.

А как быть с ипотекой на первичном рынке, если собираетесь купить жилье в строящемся доме? Ведь тогда в залог банку оставить нечего, будущая квартира есть только в проекте, и ее можно увидеть разве что в буклете или на сайте застройщика.

Действительно, ипотека на новостройку – особая история. Предметом залога является право требования на будущее жилье. Скорее всего, при покупке новостройки у застройщика вы именно через него выйдете на банк, который выдаст кредит.

Практически все строительные компании взаимодействуют с банками, заключают с ними договоры о сотрудничестве и создают партнерские программы. Кстати, и по этой причине ставки по ипотеке на первичном рынке ниже, чем на вторичном. Имейте в виду, что банки аккредитуют не все проекты по строительству жилья, а только перспективные и стабильные, с которыми в будущем не возникнет проблем.

Аккредитацию новостройки банком можно считать хорошим признаком и доказательством надежности застройщика.

Вы не хотите рисковать и смотрите в сторону готовых квартир, которые уже были оформлены в собственность? Тогда вам прямая дорога на рынок вторичного жилья. Между прочим, здесь больше свободы для выбора банка и программы, потому что продавцы «вторички», в отличие от застройщиков, не связаны обязательствами с определенными финансовыми организациями. То есть, вы самостоятельно находите сначала квартиру, а потом банк, который согласится выдать кредит. Не забывайте, что ставки по ипотеке на вторичном рынке выше примерно на один-два процента.

Выбрали квартиру, определились с банком? Теперь нужно, чтобы банк тоже одобрил вашу кандидатуру в качестве заемщика. Вас ждет проверка на надежность и платежеспособность – но это тема для следующего разговора.

Как известно, экономические результаты года подводят с запаздыванием на пару месяцев. Поэтому итоги 2012 г., обсуждаемые в начале февраля 2013 г., во многом предварительные, однако, вероятнее всего, основные тенденции и пропорции ипотечного рынка после обнародования окончательной статистики не изменятся.

Как известно, экономические результаты года подводят с запаздыванием на пару месяцев. Поэтому итоги 2012 г., обсуждаемые в начале февраля 2013 г., во многом предварительные, однако, вероятнее всего, основные тенденции и пропорции ипотечного рынка после обнародования окончательной статистики не изменятся.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

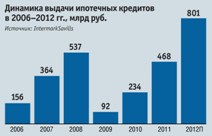

Развитие рынка ипотечного жилищного кредитования в 2012 г. эксперты называют противоречивым. С одной стороны, росли ставки по кредитам, а с другой — объемы выданных средств. По данным Центробанка, за январь — декабрь 2012 г. в России выдано почти 900 млрд руб. жилищных кредитов, что в 1,4 раза больше, чем за тот же период 2011 г. Причем рублевая ипотека выросла на 49,6%, а валютная, напротив, сократилась на 31,5%. В целом же Агентство по ипотечному жилищному кредитованию (АИЖК) назвало достигнутые результаты лучшими не только в посткризисном периоде, но и за всю историю наблюдения за ипотекой в России.

На положительную динамику рынка не смогли повлиять даже растущие кредитные ставки и цены на жилье. По мнению специалистов, активный спрос на заемные средства был продиктован тем, что граждане спешили приобрести недвижимость, опасаясь дальнейшего ухудшения экономических условий. Каждая пятая сделка с жильем (21%) проводилась с использованием ипотеки. Эти показатели названы лучшими за всю короткую историю наблюдения за отечественным рынком кредитования начиная с 2006 г.

Банки уловили повышенный интерес потенциальных заемщиков и постарались увеличить свой ипотечный портфель, за десять месяцев прошедшего года он вырос на 42% относительно показателей 2011 г. К тому же улучшилось и его качество: объем дефолтных ссуд сократился почти на 1,5%. Количество участников ипотечного рынка также выросло, но тройка лидеров осталась прежней: Сбербанк, ВТБ24, Газпромбанк. Они занимают две трети объемов рынка.

«Ипотека сегодня — показатель здорового состояния рынка труда и уверенности людей в завтрашнем дне, несмотря на разговоры о кризисе и колебании рынка валют, которые мы отмечали в 2012 г. Покупатели жилья ощущают в себе силы планировать свое будущее на долгосрочную перспективу и решают свои жилищные вопросы здесь и сейчас, предпочитая ипотеку жесткой экономии и накоплению».

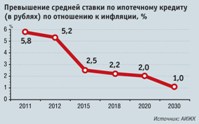

В конце 2011 — начале 2012 г. российская ипотека продемонстрировала рекордно низкие за всю свою историю ставки по кредитам в рублях — 11,6–11,9%. Банки пытались удержать эти показатели и привлечь больше заемщиков, но в сентябре, после повышения Центробанком ставки рефинансирования до 8,25%, были вынуждены сделать адекватные шаги. С августа по декабрь 2012 г., по данным АИЖК, ставки подняли 20 наиболее активных ипотечных банков, некоторые повторно.

В итоге средневзвешенная ставка по ипотечным жилищным кредитам в рублях, выданным в январе — октябре в России, выросла по сравнению со значением аналогичного периода 2011 г. на 0,2 п.п. и составила 12,2%. Если говорить об отдельных банках, то в некоторых проценты подняли до 13,5–14.

Негативный процесс подорожания кредитов специалисты связывают с дефицитом ликвидности у банков и нестабильной ситуацией на мировых финансовых рынках.

Вместе с тем ряд кредитных организаций понизил ставки по ипотеке. Эксперты называют эти действия тактическим ходом, дающим временное преимущество перед конкурентами. Зачастую снижение происходило в рамках сезонных акций.

Достаточно перспективным оказалось партнерство банков с риэлторскими и строительными компаниями: двусторонние соглашения позволили снизить риски кредитования, а значит, и процентную ставку. Большинство банков провело аккредитацию конкретных объектов, адреса которых представило потенциальным заемщикам. Покупка квартиры в доме из этого списка могла обойтись дешевле, чем в новостройке, не включенной в перечень. Выгодным стало приобретение залоговой недвижимости.

«Во второй половине 2012 г. стал заметным рост зависимости процентных ставок по выдаваемым кредитам от срока кредитования и размера собственных средств заемщика. Очевидно, это свидетельствует о том, что банки принимают меры к недопущению накапливания в своих кредитных портфелях долгов, потенциально тяготеющих к дефолтности».

Заметный дефицит жилья и высокая потребность в нем у населения заставила правительство страны искать способы решения этой проблемы. Ипотека рассматривалась как наиболее эффективный механизм обеспечения наших сограждан квадратными метрами. Единственное, что мешало ею воспользоваться, — это высокая цена, которая в сочетании с низкими доходами россиян делала ипотеку недоступной.

Государственные мужи с высоких трибун призывали банки снижать процентные ставки до разумного уровня. Так, Владимир Путин, выступая в апреле 2012 г. в Госдуме с отчетом о работе правительства, которое он на тот момент возглавлял, говорил, что если «додавить» инфляцию, то ставки по ипотечным кредитам можно снизить до 6,5%.

Прошедший год стал, безусловно, рекордным по количеству социальных программ, направленных на поддержку небогатых заемщиков. Помощь от федеральных и региональных властей получили молодые учителя, врачи, ученые, жители села, молодые семьи, военнослужащие. Пенсионный фонд России выдал более 4 млн сертификатов на получение материнского капитала, большую часть которых родители использовали на улучшение жилищных условий.

Существенную роль в повышении доступности ипотеки сыграла программа «Ипотека с господдержкой» (ВЭБ предоставил банкам 50 млрд руб. под 3% годовых для выдачи ипотечных кредитов населению под 11%). Программу решено продлить и на 2013 г.

АИЖК тоже внедрило несколько социальных кредитных продуктов («Переезд», «Обратная ипотека», «Военная ипотека», «Залоговое жилье», «Стимул» и др.). Но главным событием можно считать запуск программы «Арендное жилье», в рамках которой агентство готово предоставлять заемные средства юридическим лицам для строительства доступного арендного жилья.

Рынок ипотечных ценных бумаг (ИЦБ), который в будущем должен стать одним из основных источников длинных денег для жилищного кредитования, в 2012 г. составил лишь несколько процентов от объемов ипотеки, в то время как «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года» предписывает в 2012 г. рефинансировать за счет выпуска ипотечных ценных бумаг 45% ипотеки. Государство оказывало поддержку в области рефинансирования через программы ВЭБ и АИЖК, но это капля в море.

По словам главы Внешэкономбанка Владимира Дмитриева, из 11 банков, получивших льготный кредит по программе «Ипотека с господдержкой», лишь ВТБ24 и АИЖК смогли выпустить ипотечные облигации и таким образом секьюритизировать выданные средства. Проблема оказалась в оформлении жилья, которое строится в рамках этой программы за счет выделенных кредитов. Объекты незавершенного строительства не могут входить в состав ипотечного покрытия в качестве предмета залога. А это значит, что недвижимость становится объектом обеспечения выпускаемых облигаций только после регистрации права собственности, то есть через два-три года после начала строительства.

Эксперты считают, что без массового прихода инвесторов рынок ИЦБ не запустить, а следовательно, и не создать условия для снижения ставок по кредитам до уровня, доступного массовому клиенту. Но инвесторы пока не слишком доверяют ИЦБ. По словам Александра Синельникова, президента АКБ «ФОРА БАНК», в России в 2012 г. в основном завершено создание законодательной базы, оформляющей рынок ипотечных ценных бумаг и делающей его привлекательным с точки зрения минимизации правовых рисков инвесторов. Но с экономической точки зрения ситуация остается кризисной — «инвесторы не хотят покупать, а заемщики не могут платить».

Владимир Путин в своей статье «О наших экономических задачах» говорил о том, что средства населения почти не работают на рынке капитала. Надо открывать накопительные пенсионные счета непосредственно в банках.

Автор статьи

Читайте также: