Ипотека с удорожанием что это

Обновлено: 18.05.2024

Продаю квартиру. Желающих ее купить не так много, потому что квартира специфическая.

Пришли реальные покупатели — готовы приобрести ее в ипотеку, но у них нет денег на первоначальный взнос. Они предлагают мне завысить цену квартиры по договору как раз на сумму первоначального взноса. Получится, что банк выдаст им кредит целиком на реальную стоимость квартиры.

Как мне подстраховаться и чем я рискую?

В целом практика завышения цены в договоре, чтобы покупатели могли купить квартиру в ипотеку, даже если у них нет первоначального взноса, рабочая. Она не слишком распространена, но возможна. Объясню, насколько это законно и кто больше рискует.

Зачем завышать стоимость квартиры

Чтобы получить ипотечный кредит в банке, нужно иметь какую-то часть собственных денег. Для банка это определенная гарантия, что заемщик вообще способен зарабатывать и копить, чтобы вернуть кредит. По сути, первоначальный взнос — это критерий финансовой дисциплины, который характеризует человека как благонадежного заемщика. Сумел накопить деньги на первоначальный взнос — значит, сможет выплачивать кредит.

Обычно первоначальный взнос — сумма в пределах 10—20% от стоимости недвижимости, его размер зависит от кредитных программ банка. Исходя из величины первоначального взноса некоторые банки могут предоставлять скидки на ставку по кредиту. Больше взнос — меньше рисков для банка, а значит, и ниже процент для заемщика.

В большинстве случаев, по крайней мере за пределами столицы, в качестве первоначального взноса достаточно материнского капитала. Но не у всех он есть. В этом случае иногда используют схему, которую предлагают ваши покупатели.

Выглядит схема так. Цену квартиры, которую хотят купить, увеличивают на 10—20% — как раз на размер первоначального взноса. Дальше продавец пишет для покупателя расписку, в которой указывает, что получил первоначальный взнос в полном объеме. Хотя на самом деле он ничего не получал.

Оставшуюся сумму, которая равна настоящей стоимости квартиры и которую продавец изначально и планировал за нее выручить, банк предоставляет в качестве кредита. В итоге покупатель покупает квартиру без первоначального взноса, а продавец получает все деньги.

Как победить выгорание

Что не так в схеме с завышением цены квартиры

Банк не даст кредит в размере 100% рыночной цены квартиры. Когда банк выдает ипотеку, он всегда запрашивает оценочную стоимость недвижимости у независимой экспертизы. Если в оценочном отчете цена квартиры будет ниже, чем та, за которую ее хочет приобрести покупатель, это основание для банка отказать в кредите или уменьшить его размер.

На первичном рынке с договорами долевого участия оценку не заказывают, поэтому схема с завышением обычно срабатывает: для новостроек в стадии строительства сложно определить рыночную цену.

Фиктивная расписка. Продавец пишет расписку, что получил от покупателя деньги, хотя этого не было. По сути, он вводит банк в заблуждение, но прямой ответственности за это закон не устанавливает.

Самый большой риск для продавца — то, что по каким-то причинам договор купли-продажи не зарегистрируют. Тогда покупатель может потребовать вернуть деньги, которые продавец «получил» в качестве аванса и расписался об этом. И доказать, что денег реально не было, очень тяжело.

В теории можно подстраховаться: сделать видео- или аудиозапись разговора с покупателем о том, что расписка фиктивная, а деньги на самом деле не передаются. Но вряд ли покупатель на это пойдет.

Есть и другой вариант: параллельно с распиской составить такой же договор займа. В нем указать, что покупатель берет у продавца в долг столько, сколько указано в расписке. В этом случае, если покупатель потребует от продавца вернуть первоначальный взнос, тот, в свою очередь, потребует вернуть долг по договору займа. Получится, что эти обязательства друг друга перекроют. Но в отличие от расписки такой договор займа могут признать притворным, то есть недействительным, и вернуть по нему деньги не получится.

Договор купли-продажи может сорваться по разным причинам. Самая опасная — его признают недействительным, например по иску супруга покупателя. В этом случае продавцу придется забрать квартиру обратно, а вот денег надо будет возвращать столько, сколько указано в договоре. То есть больше рыночной цены квартиры, которую вам вернут.

Больше налог. Чем дороже продадите квартиру, тем больший налог придется заплатить, если владели квартирой менее минимального срока. Платить 13% НДФЛ надо будет с виртуальных денег.

Так можно завышать цену или нет

Лучше, конечно, стоимость квартиры не завышать, особенно на вторичном рынке. Это риск и для продавца, и для покупателя. На крайний случай, если у покупателей нет первоначального взноса, можно предложить им взять потребительский кредит в размере взноса. Хотя для покупателей это тоже не очень хороший вариант: придется платить два кредита одновременно, и один из них будет по повышенной ставке.

Тэги: недвижимость, банки, ипотека Вопрос был задан 06.04.2021 и дополнен ответом эксперта 12.05.2021

Если у потенциальных покупателей нет денег на первоначальный взнос это первый тревожный звоночек (а не мошенники ли?). Я бы их просто продинамил

Владимир, почему мошенники? Я так покупала квартиру. У меня были деньги, но не хотелось их тратить на первоначальный взнос, а хотелось оставить на ремонт. Взяла кредит на полную стоимость квартиры потому, что ипотека - самый выгодный вариант, низкая ставка, а квартира сдаётся посуточно и сама за себя платит.

Владимир, ага, особенно если бы недвижимость уже пару лет продавали бы и ее никто не брал бы. А КУ и налог платить надо, тогда бы может задумались все-таки, если пришел такой покупатель

Екатерина, я уже много чего продал и сдал из недвижимости в своей жизни, хотя конечно не риелтор и всегда уходило не более месяца на нахождение покупателя. Если вы пару лет пытаетесь продать недвижимость, значит пора снижать цену (или устранять ее недостатки). Я к примеру когда выбирал себе квартиру, сразу отметал варианты с обременениями в виде незакрытой ипотеки.

Один мой друг продавал так дом. Покупателей не было от слова совсем, поэтому когда к нему пришли покупатели с таким предложением, он подумал и согласился.

В целом сделка прошла успешно и новые владельцы какое-то время пожили в доме, а потом признали себя банкротами и дом отошел банку. Друг переживал, что банк может рассматривать всю сделку целиком как некую аферу, но вроде всё обошлось.

Так что пассаж о финансовой дисциплине в статье не пустой звук и подтверждается на практике.

Брать потребкредит на первоначальный взнос-самое дибильное что только может быть, если человек не в состоянии накопить 10% от суммы квартиры, то какая ему вообще ипотека?

Маша, ну почему самое дебильное, есть ещё кредит на свадьбу+медовый месяц

Дмитрий, это для меня вообще полный абзац)если покупку квартиры еще можно оправдать что жить негде/не хочу с родителями,то свадьбу в кредит оправдать нечем)хотя у меня были такие знакомые,которые брали кредит на отпуск)

Дмитрий, на машину

Маша, я так 2 студии купил, одну в кредит т.к. примерно 50 % средств было на руках, под вторую взял 10% в банке под кредит и далее, в ипотеку. Зачем?) Потому - что цена студий была отличной и такой риск вполне приемлемый для меня т.е. первая студии без обременений. В итоге, менее чем за год, первая студии сейчас стоит на 78% дороже, вторая на 40%. Точно уверена что я дебил?

Дмитрий, насколько выросли в цене студии не важно, имеет значение продажная цена в момент,когда вы зафиксируете прибыль/убыток. И тогда надо считать, сколько потратили с учетом ипотечных всех платежей (в тч страховка, коммуналка), за сколько продали и если вышли в плюс,то ок. А если недвижка выросла в цене, а вы продолжаете платить ипотеку, то рано о чем-то говорить, потому что ипотечные платежи ведут удорожанию объекта. Иногда больше, чем рост цены на нее. "Цыплят по осени считают"

Дмитрий, я никого не обзывала если что,а описала ситуацию когда люди берут одно жилье(которое есть еще и вторичное если что,в котором цена особо не меняется),не для инвестиций,а для жилья,а вы покрыли один кредит другим,разницу не видите?

Маша, человек может быть в состоянии накопить на первоначальный взнос, но зачем это делать, если можно взять ипотеку и не жить на съемке. Плюс вторичка очень даже сильно меняется в цене. Особенно при качестве нового жилья.

Дмитрий, это применимо к вторичке,с новостройкой так не выйдет это во первых,а во вторых тут вопрос элементарной финансовой грамотности,ипотеку нужно платить каждый месяц постоянно,если у человека проблемы с откладыванием денег (хотя бы тысяч 300-500 для первого взноса),то где гарантия что он будет исправно платить банку каждый месяц?

Дмитрий, Правильно - В каждом случае - если Вы рассчитали - и видите свои возможности (не завязнуть в долгах) - значит кредит - решение верное.

Кредит даёт многим -да - и В ОТПУСК съездить, и вопрос с жильем закрыть, и - кому-то сделать операцию (к сожалению и это сейчас ПЛАТНОЕ. )

Маша, если человек не хочет платить первоначальный взнос, это совсем не значит, что он не в состоянии его накопить. Это пример ложной логики )) Просто ипотека выгоднее, когда кредит берётся не на жильё для жизни семьи.

Если что-то пойдёт не так вы должны будете отдать сумму+завышение

What, можно сразу попросить обратную расписку, что сумма завышения была возвращена в связи с отказом от сделки.

Я продала квартиру именно по такой схеме. Но мне повезло, в покупателе не ошиблась. Параллельно с распиской был заключен договор займа, о котором говориться в статье. На случай взаимных требований. В момент регистрации сделки банком, мы встретились с продавцом и на глазах друг друга эти фиктивные документы были уничтожены, т.к. свою функцию они на тот момент выполнили. С покупателем дружим до сих пор))

Пошла бы я повторно на такое? Сильно сомневаюсь. Риски есть. В моем случае интуиция не подвела, всё прошло хорошо.

Если рассматривать сделки по правилам о притворности, то получается: прикрывающая сделка - на большую сумму - может быть признана ничтожной (притворной, воля у сторон была направлена на меньшую сумму), а прикрываемая сделка (на меньшую сумму) - тоже может считаться ничтожной, так как не соблюдена форма - а это ничтожность по 550 ГК РФ. Можно еще пойти дальше и сделать вывод, что прикрывающая сделка - на большую сумму - ничтожна по п. 2 ст. 170 ГК, а прикрываемая на меньшую вообще не заключена не существует, тк цена в письменной форме не согласована по 555 ГК. Короче, это все риски для обеих сторон. Хотя покупатель рискует больше, как правило, всегда, а особенно на случай "внезапного" банкротства продавца.

Пабло, Увы - однако сделки подобные ( как авторы выше высказались) есть и будут - ведь недвижимость собственнику НУЖНО продать, а покупателю купить.. А насчет совести и осторожности, бдительности и статей закона - это все верно.. Но как правило покупка жилья в ипотеку ( в том числе с завышением) это выручает многих. Только нужно затем покупателю всегда помнить - должны быть - постоянный доход, ПОСТОЯННАЯ РАБОТА, или возможность снизить сумму кредита (продав что-то).

Пабло, да, я не хотел вдаваться в подробности по ничтожности и по притворности и мнимости. это довольно специфическая фигня всеж )

примерно полгода назад чуть не вписался в такую схему.. покупатель нашел мою квартиру на авито, мы созвонились, пообщались, история выглядела сложной, но правдивой - она жила в моём районе с мужем, потом разошлись и она уехала к маме в Нефтеюганск, сейчас хочет вернуться, потому что там много друзей осталось и вообще там где сейчас у мамы не айс.. я пробил её в ВК, а так же в канале с ТГ, все совпадало, даже то кем она работает было отражено в виде соответствующего контента на стене ВК.. при этом она работает удаленно на мэйл.ру, я даже узнал что она зарабатывает порядка 100к и задал вопрос - почему не накопить? ответ уже не помню если честно. говорит что очень понравилась именно моя квартира, из-за планировки и дизайна (я если что сдаю - однушка 28м, г. Железнодорожный, пишете в ЛС если интересно;))..

в общем, я несколько недель думал, но отказал потому что у меня продажа не горит (я в итоге вообще от неё отказался).. но вот что интересно - через месяц примерно я ей написал мол что в итоге, было интересно понять все таки разводняк были или нет.. и она написала, что купила квартиру попроще в моем ЖК и уже переезжает, а буквально на днях я зашел в группу ЖК в Вк и она там спрашивает где на районе ноготочки сделать.. так что, схема рабочая, другой вопрос - темная и её можно в любую сторону повернуть.. и это лишний раз доказывает, что таких схем в РФ полно, типа законы жесткие, но все компенсируется тем, что их можно не соблюдать..

White, пришел как-то на рынок, меня зазывает какой-то узбек, предлагает абрикосы. Я подошёл, мы пообщались, история выглядела сложной, но правдивой - он жил в Андижане с родителями, потом переехал в Волгоград к двоюродной тетке, пожил там недолго, но работы особо не было, и он переехал в Москву, сейчас торгует фруктами, потому что в целом работа не пыльная, но прибыльная.. я пробил его в ВК, а так же поспрашивал у других продавцов, все совпадало, даже то как его зовут совпадало с указанным при переводе через сбер.. при этом он работает на рынке 7 дней в неделю, я даже узнал что он зарабатывает порядка 100к и задал вопрос - уже не помню если честно, какой. Он говорил что у него самые лучшие фрукты (овощи тоже если что были;)).. в общем, я ходил ещё по рынку несколько часов думал , но отказался потому что я вообще за другим пришел.

но вот что интересно - через месяц примерно я снова зашёл на этот рынок, было интересно понять все таки разводняк был или нет.. и смотрю, он все там же стоит, торгует. Сказал, что после того раза ещё стал возить картошку из Тамбова.

А буквально на днях я зашел в приложение где продают овощи с рынков и он там свои абрикосы продает.. так что, схема рабочая. другой вопрос - темная и её можно в любую сторону повернуть..

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

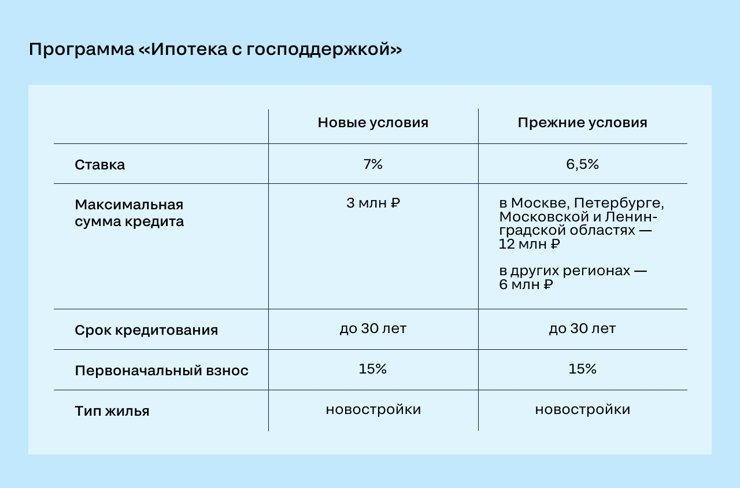

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

«После введения ограничений в программу господдержки ипотеки с 1 июля этого года ее популярность у покупателей ожидаемо снизилась, поэтому застройщики начали внедрять собственные программы, — рассказывает Константин Гриценко, коммерческий директор холдинга "РСТИ" (Росстройинвест). — Говоря простым языком, субсидированная ставка — это всегда совместная партнерская ставка от застройщика и банка, когда строительная компания берет на себя недостающую разницу и оплачивает ее за клиента».

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Запуск такой программы застройщиком выгоден обеим сторонам, уточняет Алексей Лухтан, директор по маркетингу и продажам компании Lexion Development : «Для покупателя это реальный шанс сэкономить на выплаченных банку процентах, а для застройщика — как можно быстрее реализовать свой проект».

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

При этом важно понимать, что, получая ипотеку от застройщика, другими акциями и скидками вы уже не воспользуетесь. К примеру, в ЖК «Румянцево-Парк» при покупке квартиры в обычную ипотеку скидка достигает 10%, а если выплаты по кредиту субсидирует застройщик, скидка в большинстве случаев не превысит 1%.

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

«Субсидированная ипотека от застройщика — это сниженная процентная ставка на кредит при условии повышения стоимости квартиры, — объясняет Никита Пальянов, директор по маркетингу ГК "Абсолют Строй Сервис"» . — Независимо от удорожания субсидированная ставка зачастую выгоднее, особенно если она устанавливается на весь срок кредита. Переплата по ипотеке может сократиться в два раза по сравнению с кредитом по базовой ставке.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

При базовых условиях стоимость такой квартиры равна 16,6 млн рублей, первый взнос — 5 млн, кредит — 11,6 млн рублей, ставка — 5%, ежемесячный платеж — 76,4 тыс. рублей, примерная переплата — 6,7 млн рублей. Таким образом, субсидируемая ставка от застройщика в конкретном случае позволяет сэкономить порядка 4 млн рублей».

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

Вот схема расчетов по программе ипотеки под 2,99% «Меньше переплат» от группы «Самолет». Размер ставки в ней сохраняется неизменным в течение всего срока кредитования. При стоимости квартиры 5 млн рублей, первоначальном взносе 30% (1,5 млн рублей) и сроке ипотеки 20 лет ежемесячный платеж по кредиту составит 20,9 тыс. Размер переплаты — 1,2 млн рублей.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Но в ряде случаев установить заманчиво крошечный процент даст объединение различных программ. К примеру, ГК «Гранель» и Сбербанк предлагают кредит на 20 лет по госпрограмме семейной ипотеки. При этом уже субсидируемую государством ставку еще и частично оплачивает застройщик, позволяя сохранять ее на уровне 1,8% в течение всего срока кредита.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

В качестве примера приведем совместную программу компании «РСТИ» и банка ВТБ. Благодаря ей удастся приобрести квартиру по ставке от 1,5% на срок до 30 лет при первоначальном взносе от 15%. Распространяется это предложение только на жилье в ЖК «БелАрт», New Time и Terra.

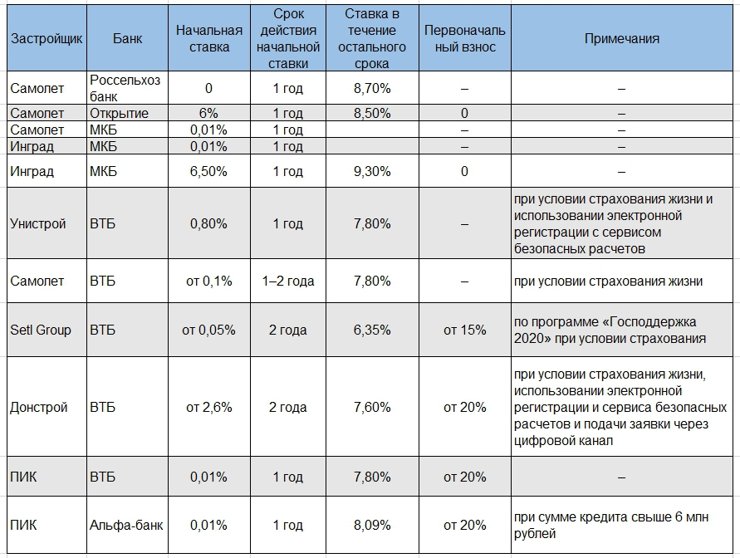

Ипотечные программы с субсидированием от застройщика на весь срок кредита

| Застройщик | Банк | Ставка | Срок | Первоначальный взнос | Примечания |

| А101 | ВТБ | 5,30% | 5–30 лет | 20% | для получения минимальной ставки необходимо оформление сделки онлайн и страхование жизни и здоровья; участвуют все ЖК, кроме «Южные сады» |

| Гранель | Сбербанк | 4,80% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни |

| Гранель | Уралсиб | 4,89% | 15 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 7 млн руб. |

| Гранель | Альфа-банк | 5,09% | 20 лет | 20% | минимальная ставка возможна только при условии страхования жизни, сумма кредита — более 6 млн руб. |

| РСТИ | Сбербанк | 4,80% | 7–12 лет | 20% | только для ЖК «БелАрт», New Time и Terra |

| РСТИ | ВТБ | 5,70% | 30 лет | 15% | только для ЖК «БелАрт», New Time и Terra |

| Lexion Development | Росбанк | 4,65% | 25 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Альфа-банк | 4,79% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Lexion Development | Сбербанк | 4,80% | 20 лет | 20% | только для ЖК «Румянцево-Парк» |

| Самолет | Альфа-банк | 2,99% | 20 лет | 20% | программа действует до 1 октября 2021 года |

| Самолет | Сбербанк | 6,40% | 20 лет | 20% | |

| Унистрой | ВТБ | 5,70% | – | От 20% | при условии страхования жизни и использовании электронной регистрации с сервисом безопасных расчетов |

| Самолет | ВТБ | от 2,9% | – | – | при условии страхования жизни |

| ПИК | Сбербанк | 6,50% | до 20 лет | 20% | при условии электронной регистрации сделки |

| ПИК | ВТБ | 6,50% | до 30 лет | – | – |

| ПИК | Альфа-банк | 6,50% | до 20 лет | 10–20% | – |

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

За первый год пандемии мы привыкли к дешевой ипотеке. К концу этого года пришлось вспомнить доковидные времена: ставки по жилищным кредитам вернулись на уровень февраля 2020-го. Ипотечный рынок установил несколько рекордов: в том числе по объему выданных кредитов. Что дальше?

— Ключевая ставка сегодня вдвое выше, чем год назад.

— Банки повышают ставки, но осторожно.

— Ставки по ипотеке в 2022 году преодолеют отметку 10%.

— Размер среднего ипотечного кредита растет на протяжении полутора лет. За последний год он увеличился на 1 млн рублей.

— Объем выдачи ипотеки в 2021-м побьет исторический рекорд прошлого года: ожидается, что он составит 5,4–5,5 трлн рублей.

— Средний срок кредитования тоже обновил рекорд — 20 лет и 10 месяцев.

— Льготная ипотека, скорее всего, завершится летом 2022-го.

— В следующем году рынок поддержит ИЖС-ипотека.

Ставки перевалят за 10%

Главный вопрос декабря 2021-го: что будет с ипотечными ставками в 2022-м? Продолжат ли они расти и каких значений достигнут?

В следующем году на рынок будут оказывать влияние ужесточение денежно-кредитной политики, рост ключевой ставки ЦБ РФ и, как следствие, удорожание стоимости ипотеки, считают в ВТБ. Согласно прогнозам банка, в 2022-м ипотечные ставки точно перешагнут двузначный рубеж.

Подтверждают эти цифры и выводы экспертов Циан. «Я ожидаю, что в первой половине 2022-го мы увидим повторение 2018 года: средняя ставка для “вторички” будет в районе 10%, а для “первички” — 7,5%. Главную роль тут играет выросшая до 8,5% ключевая ставка Центробанка», — говорит Михаил Кочеров, заместитель директора бизнес-юнита «Циан.Финансы».

В Промсвязьбанке считают, что в 2022 году тренд на повышение ставок по ипотеке продолжится, но банки будут пересматривать ставки более плавно. «В зависимости от решения регулятора и конъюнктуры рынка ставки по классическим ипотечным программам могут вырасти на 1,5–2 п. п. Это способно привести к замедлению роста рынка ипотечного кредитования», — отмечает Татьяна Чернышева, начальник управления ипотечных продаж Промсвязьбанка.

Сравните ипотечные предложения от шести ведущих банков и выберите лучшее онлайн с бесплатным сервисом Циан.Ипотека .

Если все пойдет так, как и задумал регулятор, и к концу 2022 года инфляция снизится до целевых 4,0–4,5%, мы увидим плавный возврат к низким ставкам. «Но повторить рекордно низкие ставки 2021-го, вероятно, не успеем из-за силы инерции — думаю, что остановимся на 9,0% на “вторичке” и 6,5% на первичном рынке», — предполагает Михаил Кочеров.

Хроники повышения

В 2020-м регулятор понижал ключевую ставку, пытаясь поддержать первичный рынок жилья: чем ниже ключевая ставка, тем дешевле заемные средства для банков и ниже ставки по ипотеке и потребительским кредитам. Но разогнавшаяся инфляция заставила Центробанк изменить курс — маятник качнулся в другую сторону. Для замедления роста цен ключевая ставка начала повышаться.

Первое повышение случилось в марте: с исторически минимальной 4,25% ставка осторожно выросла до 4,5%. В мае — до 5%, в июне — до 5,5%. В конце июля она поднялась сразу на 1 п. п, к концу октября — еще на 1 п. п и 17 декабря — снова. Сейчас ключевая ставка равна 8,5% — это ровно вдвое выше, чем год назад. Последний раз мы видели такую ключевую ставку аж в октябре 2017-го.

Но это не предел. Ожидаемая годовая инфляция, по оценке Центробанка, составит 8%, тогда как ориентировочный «потолок» на следующий год — 4%. Следовательно, ключевая ставка может вырасти еще.

«Совет директоров склонен считать, что, скорее всего, мы пока еще не добрали той жесткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году. Поэтому допускаем возможность дополнительного повышения ставки на ближайших заседаниях».

Эльвира Набиуллина, глава Центробанка, 17 декабря 2021 года

При этом в октябре 2021 года Эльвира Набиуллина заявляла, что в свой долгосрочный нейтральный диапазон (5–6%) ключевая ставка вернется не раньше середины 2023-го. Это означает, что ставки по ипотеке в 2022 году не пойдут вниз.

«Ставки [по ипотеке] выросли намного меньше, чем инфляция за тот же период. Банки понимают, что мы будем возвращать инфляцию к цели, и именно на это ориентируются, формируя свою процентную политику. Поэтому нет никакого противоречия между доступностью ипотеки и ужесточением денежно-кредитной политики, которое сейчас необходимо и которое мы проводим. Наоборот, ужесточение политики сдерживает рост ипотечных ставок».

Эльвира Набиуллина, глава Центробанка, 18 ноября 2021 года

Размер кредита постоянно растет

Подскочившие цены на жилье не оставили в стороне и размер ипотечного кредита: он тоже рос. Если еще полгода назад, в июле 2021-го, он составлял чуть больше 3 млн рублей, то в декабре достиг 3,71 млн, сообщает Национальное бюро кредитных историй (НБКИ). Это рекордный показатель за всю историю российского ипотечного рынка. Для сравнения: год назад размер среднего жилищного кредита был меньше на 1 млн рублей. Рост за год составил 36,6%.

Но это по стране в целом. В регионах картина разная. Максимальный средний размер ипотеки в ноябре 2021 года НБКИ отмечает в Москве — 7,62 млн рублей, в Московской области — чуть менее 6 млн, в Петербурге — почти 5 млн.

«Полтора года средний чек ипотечного кредита растет почти непрерывно. С начала второго полугодия опережающий рост наблюдается в регионах, где стоимость квартир позволяет уложиться в предельную сумму в рамках программы льготной ипотеки — 3 млн рублей. Все бо́льшее значение приобретают собственные ипотечные программы банков, которые пока не торопятся резко повышать стоимость кредита вслед за ключевой ставкой Банка России».

Алексей Волков, директор по маркетингу НБКИ

Это был рекордный год

Активный спрос и растущая сумма кредита вывели рынок ипотеки в 2021-м к новому рекорду. По оценке ВТБ, банки выдадут по ипотеке порядка 5,5 трлн рублей, а жилищные условия смогут улучшить 1,8 млн семей, что сопоставимо с населением крупного города-миллионника. Оценка экспертов Циан чуть скромнее: 5,4 трлн рублей. В любом случае это рекорд для рынка.

«С ростом ставки в 2022 году ипотечный рынок неизбежно сократится, — уверен Михаил Кочеров. — По нашим расчетам, объем ипотеки в 2022-м составит 4,5–4,8 трлн, то есть мы ожидаем сокращения на 11–17%». Впрочем, это все равно больше, чем даже в 2020-м.

Предыдущий рекорд, 4,3 трлн рублей, был поставлен в прошлом году. При этом количество кредитов (1,7 млн) не намного ниже, чем в 2021-м.

Какую ипотеку вам одобрят? Узнайте на Циан.Ипотеке

О своем личном рекорде заявил Сбер: он выдал рекордный объем ипотечных кредитов — 2,9 трлн рублей (в 2020 году — 2 трлн рублей), пишет Regnum. Прирост составил 38%.

Еще один рекорд 2021-го установил средний срок кредитования. Он достиг исторически максимальной цифры — 20 лет и 10 месяцев. За год он вырос, по данным Центробанка, на два с половиной года.

Банки повышают ставки, но осторожно

Действительно, как и ожидала Эльвира Набиуллина, банки повышают ставки очень осторожно и совершенно не теми темпами, которыми растет ключевая ставка. Например, Сбер увеличивал ставки по ипотеке в 2021 году четырежды, но в сумме они выросли не более чем на 1,5 п. п. — до 9,3% как на первичном, так и на вторичном рынке.

Аналогично поступил и банк ВТБ, также повысив ипотечную ставку в начале декабря до 9,3% годовых.

Льготная ипотека сделала свое дело

Первая версия программы льготной ипотеки, действовавшая на рынке с середины 2020-го по середину 2021 года, дала свои плоды: рынок новостроек не просто устоял, а набрал «жирка»: вырос спрос, резко пошли вверх цены. С 1 июля 2021 года спрос снизился, поскольку условия льготной программы изменились.

Теперь максимальная сумма кредита была ограничена 3 млн рублей, а ставка повысилась до 7%. И если второе условие повлияло незначительно, то ограничение суммы ипотеки сделало программу фактически не работающей в Москве и на побережье Краснодарского края, плохо работающей — в Петербурге и других крупных городах.

Льготная ипотека действует до 1 июля 2022 года, но о ее дальнейшей судьбе уже спорят. Вероятно, больше ее продлевать не будут или как минимум видоизменят, но дальше разгонять цены на жилье ей не позволят.

«Ту льготную ипотеку, которая пришла взамен программы “6,5%”, мы предлагаем не продлевать. У нас есть и другие льготные программы, более адресные, они работающие и направлены на то, чтобы поддержать ипотеку в тех секторах, где это необходимо».

Эльвира Набиуллина, глава Центробанка

«Свою задачу льготная ипотека на новостройки выполнила. Она должна была поддержать строительную отрасль в острый ковидный/постковидный период. Теперь правительство перенаправило фокус на более адресную семейную ипотеку, — объясняет Михаил Кочеров. — Думаю, что после 1 июля 2022 года льготная ипотека будет официально завершена».

Таких не берут в космонавты

Отчасти роль ипотечных волшебников перед Новым годом взяли на себя застройщики. Они предложили покупателям акции, в рамках которых самостоятельно субсидировали процентную ставку, причем иногда — даже не на год-два, а на весь срок кредитования. Так застройщикам удалось удержать спрос.

Эксперты Циан.Аналитики называют такие программы настоящим трендом второй половины 2021 года и подчеркивают, что девелоперы платили за уменьшение ставки собственным рублем, получая меньшую выручку, чем указано в прайс-листе.

В Промсвязьбанке говорят, что банки тоже заинтересованы в сохранении доступных условий по ипотеке и удержат низкие ставки по наиболее востребованным ипотечным программам, в том числе за счет партнерства с застройщиками. А льготная ипотека останется актуальна скорее в регионах — не потому, что ее действие продлят не везде, а потому, что в крупных городах просто не осталось недвижимости, подходящей под условия госпрограммы.

В 2022-м ипотечный рынок расширится за счет ипотеки на строительство индивидуальных домов — этот сегмент в пандемию развивается особенно бурно. В ВТБ подчеркивают, что сегодня фокус внимания государства сместился на сегмент ИЖС, и это станет настоящим стимулом для рынка ипотеки.

Гораздо более экзотичный тип заемщиков по сравнению с теми, кто строит собственный коттедж, — это… космонавты. Роскосмос и Промсвязьбанк подписали соглашение о предоставлении льготных условий по ипотеке для космонавтов и кандидатов в космонавты. Они смогут взять кредит по ставке 0,1% годовых. Максимальная сумма ипотеки составляет 12 млн рублей для космонавтов, 7 млн рублей — для кандидатов в космонавты. Первоначальный взнос — 10% суммы кредита, срок кредитования — от 3 до 15 лет. Возможно, стоит пойти в космонавты?

В том, что программу льготной ипотеки продлят до середины 2022 года, можно было не сомневаться еще до того, как это случилось. Незадолго до 1 июля за сохранение государственного субсидирования покупки жилья в новостройках выступил ряд высокопоставленных чиновников и, в первую очередь, президент. В опубликованном по завершении ПМЭФ списке поручений Владимир Путин прямо указал на это Кабмину. И все же, сохранив прежнее название, обновленная программа имеет ряд отличий от предыдущей. Мы постарались разобраться, в чем они состоят, как льготная ипотека повлияла на строительный рынок и зачем ее продлили, если кризис уже миновал.

Льготная ипотека по-новому

Главное, что после продления программы отметили все аналитики — ее условия стали строже. Предельная сумма льготного кредита теперь ограничена 3 миллионами рублей по всей России. Ранее в Петербурге и Москве потолок составлял 12 миллионов. Одновременно с 6,5% до 7% выросла процентная ставка жилищного займа. Учитывая цены на недвижимость в обеих столицах, де факто они оказались за рамками обновленной ипотечной программы.

Покупательская активность, по мнению экспертов, снизится и в других городах-миллионниках, где стоимость квартир тоже нередко превышает установленную планку. Как отметили в федеральной компании «Этажи», только в трети регионов страны средняя стоимость недвижимости сегодня ниже этого уровня. Это не значит, что в других областях программа совсем не будет работать, но воспользоваться ею сможет меньшее число заемщиков, потому что для покупки в таком случае потребуется больший первоначальный взнос.

В недавно опубликованном исследовании «СберИндекса» «Льготная ипотека: итоги и перспективы» аналитики предполагают, что снижение лимита до 3 млн рублей уменьшит объем выдачи льготных кредитов примерно на 60% по сравнению с нынешним.

Не добавит популярности программе и повышение процентной ставки. В банковской сфере этот шаг считают логичным на фоне роста ставки ключевой (процента, под который Центробанк выдает кредиты коммерческим банкам — Ред.). По мнению главы ЦБ Эльвиры Набиуллиной, это приблизит льготную ипотеку к рыночным условиям, позволит нормализовать резко подскочивший в прошлом году спрос на жилье и ограничить рост цен.

Согласно данным проекта «Открытие Research», увеличение ставки льготной ипотеки до 7% снизит количество домохозяйств, которые могут позволить себе жилищный кредит, примерно на 4–5%, что несколько собьет спрос на рынке новостроек.

Центробанк уже достаточно давно настаивал на пересмотре условий господдержки ипотеки. Регулятор видел в сложившейся в 2020 году ситуации признаки перегрева рынка и опасность возникновения ипотечного пузыря и со своей стороны в марте и апреле 2021 года повысил ключевую ставку в общей сложности на 0,75 п.п., до 5%. А в минувшем июне этот показатель вырос уже до 5,5%.

На пресс-конференции после апрельского повышения Набиуллина заявила:

– Мы считаем, что некоторые признаки перегрева уже есть на этом рынке. Достаточно быстро растет спрос на ипотеку и на жилье инвестиционного класса. И видим некоторое снижение качества ипотечных кредитов В прошлом году цены на жилье выросли гораздо выше инфляции. Данных Росстата еще нет, но предварительные данные первого квартала показывают, что рост цен продолжается. И здесь, конечно, нужно нормализовать темпы роста ипотеки…

При решении вопроса о продлении выдачи льготных займов ЦБ выступал за сохранение программы только в тех регионах, где она не привела к резкому скачку цен на недвижимость.

Как льготная ипотека повлияла на строительную отрасль

Сегодня очевидно, что запуск программы льготной ипотеки помог российским застройщикам пережить трудные времена пандемии и вызванного ею экономического кризиса. Вкупе с другими мерами субсидирование кредитов позволило избежать массового банкротства строительных компаний и сохранить темпы ввода жилья на уровне 2019 года (более 82 миллионов м2).

Но при этом возникший на рынке ажиотажный спрос не лучшим образом сказался на цене недвижимости. Согласно данным Счетной палаты РФ, в 2020 году стоимость жилья на первичном рынке выросла на 12% по отношению к 2019 году. А уже в первом полугодии 2021 года, по подсчетам «СберИндекса», цены на первичку выросли еще на 14%.

Удорожание квадратного метра быстро привело к тому, что программа господдержки перестала быть выгодной для заемщиков. Экономию, которая имела место при ее запуске, попросту «съели» аппетиты застройщиков

Как заявляют аналитики «СберИндекса», уже в 2021 году ипотечный платеж превысил уровень начала 2019 года в 40% регионов, и в выигрыше осталось всего 20% областей. В феврале 2021 года экономия пропала для заемщиков из Москвы, а в мае — и в среднем по России.

Еще одним потенциально негативным последствием доступной ипотеки стал рост закредитованности населения, в том числе не слишком обеспеченных его слоев. В том же исследовании аналитического центра Сбербанка говорится, что программа привела к четырехкратному росту доли сравнительно низкодоходных приобретателей жилья: с 5% до 21%.

Как подсчитали в ЦБ, в третьем квартале 2020 года доля кредитов с низким первоначальным взносом выросла с 23,9% до 31,7% от общего объема. При этом регулятор отметил, что качество ипотечного портфеля пока не вызывает особых опасений, но отдельные индикаторы потенциальных рисков все же есть.

Однако, как показывают исследования, активнее всего льготной ипотечной программой пользовался средний класс, представители которого предпочли взять кредит, а не тратить на покупку квартир свои деньги.

Наряду с приобретением жилья для себя, популярным вариантом использования доступных кредитов стало извлечение выгоды. По данным заместителя директора бизнес-юнита «Финансы» Циан Михаила Кочерова, почти четверть «льготных» ипотечников 2020 года — спекулянты и инвесторы.

Обновление программы сыграло, в том числе, и против роста этой тенденции, считает независимый аналитик рынка недвижимости Сергей Николаев:

– Льготная ипотека по-прежнему будет давать застройщикам запас прочности по отношению ко вторичному рынку, потому что разница в процентной ставке около 2,5% делает выгодной покупку именно новостроек. А еще программа в какой-то степени защитит их от спекулянтов, так как при прочих равных, чтобы успешно конкурировать с девелоперами, они теперь должны будут давать скидку примерно в 10%. Не все инвесторы к этому готовы.

Несмотря на все минусы, большинство экспертов сходится во мнении, что ипотека с господдержкой была своевременной и эффективной мерой, которая помогла строительной отрасли избежать масштабного кризиса. На данный момент основные экономические риски уже позади, поэтому программа фактически исчерпала себя. Более выгодных условий для приобретения жилья на первичном рынке в России уже не будет. Однако резкое завершение ипотечного субсидирования могло спровоцировать новый виток нестабильности, поэтому пока что программу решили продлить, но на более жестких условиях.

Акцент на семейных: новая жизнь старой программы

Одновременно с «закручиванием гаек» по льготной ипотеке государство смягчило условия получения кредита в рамках другой программы. Теперь жилищные займы стали доступнее для россиян с детьми. Если ранее в госпрограмме «Семейная ипотека» могли участвовать только те, у кого с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующие дети, то сейчас взять ипотеку смогут даже семьи с одним отпрыском.

Программа позволяет получить кредит на покупку квартиры в новостройке, рефинансировать уже имеющуюся ипотеку или же построить собственный частный дом.

В прошлом эта узконаправленная мера поддержки была намного менее популярной, чем льготная ипотека. По подсчетам аналитиков ЦИАН, с 2018 по 2020 год доля сделок по ней составила всего 2% от общего объема выданных в России ипотечных кредитов. «СберИндекс» оценивает прежний потенциал программы более оптимистично: в 3,8%.

Как считают эксперты, либерализация «Семейной ипотеки» приведет примерно к двукратному росту выдачи. В Сбербанке полагают, что потенциальная клиентская база после 1 июля увеличится в 1,8 раза — с 2,5 до 4,8 миллионов заемщиков, а доля выдачи может вырасти до 6,9%.

Но даже если эти прогнозы сбудутся, очевидно, что такого активного спроса, как в 2020 году, на рынке недвижимости уже не будет. Мировая экономика восстанавливается, и теперь акцент господдержки сместился с широких масс на адресную помощь социально незащищенным группам.

Что будет с ценами на жилье?

Изменяя условия программы льготной ипотеки, правительство не скрывало, что главная цель этого — «притормозить» спрос на недвижимость, бурный рост которого в прошлом году привел к заметному подъему цен. Как мы уже упоминали выше, по прогнозам аналитиков Сбербанка, после 1 июля выдачи займов по госпрограмме сократятся примерно на 60%, и «Семейная ипотека» компенсирует это лишь частично.

Независимый аналитик Сергей Николаев полагает, что большая часть заинтересованных в решении жилищного вопроса заемщиков уже воспользовалась программой, пока ее условия были более выгодными, так что спрос, а за ним и рост цен, замедлится уже в ближайшем будущем.

– Если считать по размерам ежемесячных платежей, то льготная ипотека на прежних условиях была выгоднее нынешней на 5-6%. По моим наблюдениям, цены на новостройки остановились уже в июне, хотя раньше росли. Еще примерно полтора года это не будет влиять на динамику строительства. Все согласованные проекты будут завершены, предложение будет увеличиваться. Но я считаю, что уже в ноябре рынок продавца превратится в рынок покупателя.

Однако при этом о существенном падении цен на новостройки говорить пока рано, считают эксперты — скорее всего, восходящая динамика просто замедлится. Помимо льготных программ вверх стоимость квадратного метра тянет ряд чисто экономических факторов: нехватка трудовых мигрантов, удорожание металла и стройматериалов, инфляция. Но и резкого роста в сложившейся ситуации ждать тоже не стоит.

– Не думаю, что решение по продлению льготных ипотечных программ станет неким драйвером очередного роста цен на жилье. Некоторые тенденции развития рынка жилья 2021 года показывают, что мы идем к стабилизации баланса спроса и предложения», — заявил в интервью ТАСС глава Минстроя Ирек Файзуллин.

Еще один опрошенный Телеграфным агентством эксперт, управляющий директор «Открытие Research» Константин Енин, считает что для компенсации подорожания ипотеки застройщикам пришлось бы снизить цены на новостройки на 8%. Однако за 2020 год девелоперы накопили внушительные резервы, поэтому им проще будет перенести не снижение стоимости, а небольшое замедление темпов продаж. Так что падения цен на жилищном рынке в ближайшем будущем не предвидится. По мнению эксперта, они будут находиться в равновесном состоянии.

Ипотечный рынок резко изменился с началом пандемии. В апреле 2020 года правительство запустило льготную программу со ставкой под 6,5%, но продержалась она менее полутора лет. Новые условия по ипотеке с господдержкой, которые ввели в июле 2021 года, оказались менее выгодными и сильно ограничивали клиентов в выборе. Чтобы решить проблему, застройщики заключили соглашение с банками: появилась субсидированная ипотека со сниженным процентом.

Отвечаем на распространенные вопросы о новой программе.

Какие изменения произошли в ипотеке с господдержкой с июля 2021 года?

В начале июля ипотеку с господдержкой продлили еще на год, но условия программы изменились: сумма кредита уменьшилась с 12 до 3 млн рублей. Купить жилье на таких условиях теперь могут только те клиенты, которые планируют приобрести небольшую квартиру, накопили внушительную сумму для первого взноса, или хотят улучшить условия своего проживания.

Взять ипотеку с господдержкой по субсидированной ставке возможно от 3,05% при первоначальном взносе 15% и условии страхования жизни заемщика. Программа действует во всех регионах РФ.

Кто компенсирует разницу между стандартной и субсидированной ставкой?

Субсидируемая ипотека – всегда совместная, партнерская ставка от банка и застройщика. Поэтому недостающую разницу берет на себя строительная компания и оплачивает ее за клиента. Эта сумма выплачивается заранее и разовым платежом, чтобы впоследствии ни одна из сделок не была отменена.

Какие условия у семейной ипотеки?

Раньше льготной программой могли воспользоваться пары с двумя и более детьми, но с 1 июля 2021 года условия изменились. Теперь сниженная ставка действует и для семей с одним малышом, если первый или последующий ребенок родились с 1 января 2018 года.

Родители смогут взять ипотеку на срок от 12 до 20 лет под 1,8%. Первоначальный взнос составит от 15%, сумма кредита – от 600 тыс. до 12 млн рублей. При этом стоимость квартиры автоматически увеличится на 10%. Это обязательное условие, которое, как ни парадоксально, экономит деньги клиента.

Приведем пример. Если пара берет квартиру за 5 152 575 рублей в ипотеку на 20 лет со стандартной ставкой от 5%, то первоначальный взнос (15%) составит 772 886 рублей, а ежемесячный платеж – 29 000. Итого переплата за весь срок – 2 558 000 рублей.

Если пара возьмет эту же квартиру, но с субсидированной ставкой 1,8%, то стоимость квартиры увеличится до 5 667 833 рублей. Соответственно, первоначальный взнос тоже станет больше – 1 133 567 рублей. Несмотря на это, ежемесячный платеж уменьшится на 6 400 рублей и составит 22 600, а переплата за весь срок период будет 869 000 рублей. Получается на 1 689 000 рублей выгоднее. Для первоначального взноса клиенты могут воспользоваться материнским капиталом.

Что делать семьям без детей, которые хотят 3-комнатную квартиру, но не имеют больших накоплений?

Если у пары еще нет детей или ребенок родился до начала 2018 года, они могут воспользоваться специальными условиями субсидирования стандартной ставки. При первоначальном взносе в 15% ставка будет 5,8%, а если первый взнос составит 20%, то ставка уменьшится до 5,3%.Срок кредита тот же – от 12 до 20 лет.

Такие условия особенно выгодны для тех, кто планирует покупать многокомнатные квартиры, так как главное отличие заключается в сумме кредита – можно взять от 3 до 60 млн рублей. При этом стоимость жилья, как и в семейной программе, увеличится. Но клиент все равно выигрывает в сумме ежемесячного платежа и итоговой переплаты.

Почему при субсидированной ставке повышается стоимость квартиры?

Застройщик таким образом компенсирует разницу в процентной ставке для банка. Стоимость увеличивается только один раз и не влияет на выгоду клиента – ведь ежемесячный платеж и итоговая переплата уменьшаются.

Я хочу купить квартиру в Петербурге или Ленобласти, но живу в другом городе. Одобрят ли мне субсидированную ипотеку на этих условиях?

Оставить заявку на субсидированную ипотеку можно, проживая в любом городе. О дальнейших действиях расскажут сотрудники банка или представители застройщика.

Я планирую досрочно погасить ипотеку. Сколько я выигрываю в этом случае?

Этот вопрос решается индивидуально с каждым клиентом, так как все зависит от суммы ипотечного кредита. Если вы планируете досрочное погашение, обратитесь к сотрудникам застройщика или банка: они высчитают выгоду с учетом сумм, которые вы планируете вносить. Эксперты по ипотечному кредитованию на основе первого месяца аналитики подвели итоги спроса на ипотеку в новостройках: каждый второй на сегодня предпочитает брать ипотеку с субсидированной ставкой.

Автор статьи

Читайте также: