Ипотека в европе сколько процентов

Обновлено: 23.04.2024

Циан.Журнал выяснил, как обстоят дела с ипотекой за границей. Отрицательная ставка — разве такое возможно? А как покупают жилье в тех странах, где ипотека обходится в 28% годовых? Что делать, если живешь в России, но очень хочется приобрести квартирку в Париже на заемные средства?

Россияне пристально наблюдают за ключевой ставкой ЦБ и поведением ипотечных ставок. А что происходит с ипотекой в других странах и под какой процент зарубежные банки выдадут кредит на приобретение жилья за пределами отечества (и выдадут ли)?

Подобрать кредит с оптимальными условиями на Циан.Ипотека

Практически во всем мире ставки, условия выдачи и сроки выплат зависят от индивидуальных особенностей каждой сделки. Одна из самых высоких ставок сейчас — в Аргентине (и это веская причина непопулярности ипотеки). А вот в Дании практикуется даже отрицательная ставка — многие думают, что за пользование деньгами банк будет им еще и приплачивать, но это не совсем так — подобные кредиты устроены немного иначе.

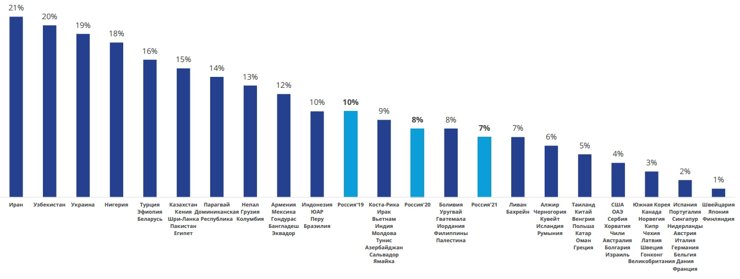

Среднегодовые ипотечные ставки в разных странах

(нажмите на картинку, чтобы увеличить)

Таблица составлена аналитиками Colliers на основе данных, предоставленных Numbeo и ЦБ РФ (могут отличаться от данных, которые приводят Циан.Журналу другие эксперты)

Рейтинг стран по стоимости недвижимости (сокращенная версия)

Страна

Средняя стоимость жилья (1 кв. м)

Страна

Средняя стоимость жилья (1 кв. м)

Средняя зарплата по странам мира в 2020 году

Страна

Средняя зарплата в месяц

Страна

Средняя зарплата в месяц

По данным Международной организации труда

Получается, что лишь в некоторых странах выплата жилищного займа обходится без битвы за выживание — допустим, как в США, где средняя зарплата хотя бы сопоставима со стоимостью жилья, а ипотечная ставка не очень высокая.

Для россиян, не являющихся резидентами иностранных государств, ипотечная ставка отличается от предлагаемой гражданам, но все же удастся взять кредит под невысокий процент — например, в Испании, Латвии, на Кипре или в Болгарии. Но обо всем по порядку.

Аргентина, от 24%

Ипотечная ставка в Аргентине считается одной из самых высоких в мире — около 28% (хотя получится найти предложения и под 24%). При этом срок выплат часто растягивается на десятилетия: выплачивать кредит приходится по 20 лет. В результате переплата получается просто огромной!

«Лично я не знаю никого, кто брал бы ипотеку, но знаю, что банки требуют, чтобы размер ежемесячной выплаты не превышал трети семейного дохода — часто это очень сложно в связке “зарплата — кредит — стоимость жилья”», — говорит жительница Буэнос-Айреса Алена Ф.

Более популярна покупка недвижимости в рассрочку: в этом случае вносится большой первоначальный взнос (на него собирают с миру по нитке — по друзьям, родственникам и знакомым), а остальная сумма выплачивается в течение ближайших нескольких лет. Купленную квартиру на этот период выгоднее всего сдавать в аренду — так не приходится думать, где взять денег на погашение долга.

Если заемщик не справится с выплатой долга, квартиру выставят на аукцион — в этом смысле аргентинская практика мало отличается от мировой.

Черногория, 5–8%

В Черногории ипотека инициируется застройщиком: по его желанию и договоренности с банком ипотеку выдают даже иностранцам — несколько таких примеров наблюдала собеседница Циан.Журнала и жительница города Бар Анна К. При этом, по официальным данным, нерезидентам ипотеку не выдают: видимо, это тот редкий случай, когда «нельзя, но если очень хочется, то можно».

Местные пользуются ипотекой в меру. Довольно распространенный вариант — 5–8% на срок до 20 лет. Владельцы примерно трети квартир в построенном 10 лет назад доме свои кредиты всё еще выплачивают. В основном это моряки и бюджетники: у первых высокий доход, а вторых поддерживает государство, предоставляя гарантии и субсидии, уточняет Анна.

США, 3,5–6%

В США ипотечный рынок очень развит и высококонкурентен. Почти любая покупка недвижимости связана с ипотекой, даже если у покупателей есть наличные: считается, что ставки настолько низкие, что свои средства выгоднее вложить в фондовый рынок.

В качестве первого взноса банки обычно требуют 20% стоимости жилья. Если этой суммы у заемщика нет, придется платить специальную страховку (она защитит банк при дефолте заемщика) — PMI (private mortgage insurance).

«В США масса разновидностей ипотеки, — рассказывает житель Техаса Андрей Зеленев. — Чаще всего берут кредит по фиксированной ставке на 30 или 15 лет. Бывает ипотека с плавающей ставкой ARM (adjustable-rate mortgage) — она меняется в зависимости от ситуации на рынке. Распространены смешанные виды ипотек: 1-ARM, 3-ARM, 5-ARM — это значит, что процент остается фиксированным первый год, первые три года или пять лет, а потом становится плавающим (обычно растет, банк меняет ставку раз в год). У такого типа ипотеки ставка сначала существенно ниже, чем у ипотек с фиксированной ставкой, поэтому он подходит покупателю, который уверен, что продаст жилье через условные пять лет».

Есть и другие варианты. Например, balloon loan (заем «воздушный шар»), или balloon payment mortgage. В этом случае заемщик выплачивает некоторую фиксированную сумму (чаще с низким процентом), но в день Х он должен погасить сразу весь заем. Есть вариант, где выплачиваются только проценты — interest-only mortgage. При этом основной долг никогда не уменьшается. Подобные кредиты берут, когда жилье стоит очень дорого.

Еще есть ипотека с отрицательной амортизацией: заемщик ежемесячно платит небольшую фиксированную сумму (меньшую, чем проценты по обслуживанию ипотеки), а разница добавляется к основному кредиту. Это выгодно на подъеме рынка, когда недвижимость дорожает быстрее, чем долг. После ипотечного кризиса 2008 года выдачу ипотечных кредитов с отрицательной амортизацией в 25 штатах запретили.

Для нерезидентов ставка составит 5–7%, но получить ипотеку будет крайне сложно.

Великобритания, от 1,73%

Один из существенных недостатков получения ипотеки в Великобритании — необходимость приносить справку о своем годовом доходе, причем даже высокий доход не всегда гарантирует выдачу займа. Банки скрупулезно считают детей заемщика и подозрительно относятся к другим кредитам — например, на автомобиль, поясняет Лидия Р.

«Для покупки жилья британское правительство разработало специальную программу Help to Buy (правда, она скоро закрывается). Программа рассчитана на 15 лет и субсидирует небольшую часть займа. Впоследствии ее надо будет вернуть, но в момент получения ипотеки дополнительная сумма всегда кстати — например, чтобы увеличить первоначальный взнос», — комментирует наша собеседница.

В Великобритании существует два типа ипотечных кредитов: buy-to-let (впоследствии собственник будет сдавать эту недвижимость в аренду) и residential mortage (заемщик планирует жить в купленной квартире сам).

В зависимости от цели покупки устанавливается и процентная ставка, причем банк будет внимательно следить, чтобы договоренности соблюдались, иначе заемщик рискует быть обвиненным в мошенничестве.

Ставка во многом зависит от первоначального взноса и коэффициента LTV — это соотношение основной суммы займа и стоимости покупаемой недвижимости. Так, при LTV 90% банк предложит ставку в районе 2,91%, а при LTV 60% — 2,14% (оба примера актуальны для пятилетнего срока выплаты). Чем дольше срок выплаты, тем выше ставка: для 10 лет она составить 2,74%, а для двух лет — 1,73%.

Нерезидентам заемные деньги предоставят под 3–5% годовых, обязательное условие — кристально чистая финансовая репутация.

Швейцария, от 1%

Цены на недвижимость в Швейцарии настолько высоки, что населению больше импонирует идея аренды жилья. Тех, кто все же решится на покупку, ждет низкая средняя ипотечная ставка, которая стартует от 1%. Ставка бывает плавающей или фиксированной — во втором случае есть шанс «застолбить» два года, пять или десять лет. Чем быстрее заемщик собирается покончить с выплатами, тем ниже ставка.

Есть на швейцарском ипотечном рынке интересная особенность: разрешено взять на покупку жилья сразу два кредита, один из которых будет оформлен с плавающей ставкой, второй — с фиксированной.

Отрицательная ставка в Швейцарии тоже встречается, но получить ее удастся лишь посредникам, участвующим в покупке (их называют институционными инвесторами): страховым компаниям и пенсионным фондам.

Для нерезидентов ипотечная ставка в Швейцарии равна 2–4%, причем минимальная сумма кредита — €550 тыс.

Франция, 0,5–0,8%

Во Франции ипотечным кредитом называется любой кредит с залогом в форме недвижимости, говорит Ирина Дюпор, соучредитель агентства Immoconcept. При этом зарубежные банки не имеют технической возможности работать с ипотекой во Франции, но вправе принимать другие виды залога — допустим, финансовые активы.

Обязательной является страховка от неплатежей из-за потери трудоспособности, проблем со здоровьем или смерти заемщика.

«В отдельных случаях страховка позволит какое-то время выплачивать кредит за заемщика — это относится не к типу кредита, а к самому заемщику. Также собственник, попавший в трудную ситуацию, может продать недвижимость сам по рыночной цене, не доводя до конфликта с банком и принудительной продажи», — отмечает эксперт.

Кроме того, продолжает Ирина Дюпор, во Франции ипотечный кредит бывает целевым или нецелевым (до недавнего времени нецелевые кредиты были запрещены, к тому же на них выше ставки).

У целевых кредитов ставки льготные — например, дается беспроцентная ссуда на приобретение первого жилья на определенных условиях. При покупке новостроек, когда ипотеку взять нереально из-за отсутствия объекта в момент продажи, используют специальный механизм залога привилегии.

Нерезиденту получить ипотеку во Франции гораздо сложнее, ставка будет выше почти вдвое — 1,2–2,5%.

Дания, от 0%

Несколько лет назад мир облетело фантастическое известие: датский банк Jyske Bank начал выдавать ипотеку под отрицательный процент. Тогда договор оформлялся только на 10 лет и имел особый пункт, который запрещал менять ставку в течение этого срока. Подвох отрицательной ставки раскрылся достаточно быстро — он заключался в нескольких дополнительных платежах.

На сегодняшний день подобных предложений на сайте банка нет, хотя ипотечные ставки все равно низкие — от 0,32 до 2% (в зависимости от размера первоначального взноса и от того, с рассрочкой или без покупается жилье).

В 2021 году примеру Jyske Bank последовало еще несколько крупных датских банков — они предлагают нулевую или отрицательную ставку. В целом в Дании сейчас ставки варьируются от отрицательных до 1–2%.

Ипотека за рубежом для нерезидентов

Испания

Довольно просто нашим соотечественникам получить ипотечный кредит в Испании — как на новостройки, так и на «вторичку». Ставка колеблется от 2,5 до 4%, банк выдает до 70% стоимости жилья (чаще 50%) максимум на 30 лет.

При этом придется доказать легальность средств — показать налоговые декларации за последние несколько лет. Для сравнения: резидентам ипотеку выдают под 1,8–2,8%.

Кипр

Другой популярный среди россиян вариант — ипотека на Кипре. Для резидентов ставка равна 2,5%, но нерезидентам выходит дороже: от 3,5 до 5%, банк выдаст до 70% от стоимости (чаще 60%).

К моменту окончания выплат заемщику должно быть не больше 65 лет. Также заемщику нужно подтвердить, что у него есть стабильный хороший доход, и продемонстрировать выписку по счету из банка: потенциальный должник должен располагать суммой не менее 30–40% стоимости объекта.

При выдаче ипотеки банки на Кипре взимают с клиента за свои услуги около 1% суммы кредита.

Латвия

В Латвии для россиян-ипотечников размер ставки составит 4–7% (для резидентов ипотечная ставка равна 3–4%). Обычный банк выдает кредит сроком не более 10 лет, при этом максимальный размер ежемесячных выплат заемщика не должен превышать 50% его дохода.

Срок выплат может быть увеличен — он зависит от возраста клиента и типа приобретаемого недвижимого имущества: например, молодой иностранец будет претендовать на максимальный период, если приобретает объект в новостройке.

Банки Латвии очень внимательно относятся к нерезидентам, досконально проверяя легальность всех доходов за последние несколько лет. В зависимости от документов, подтверждающих доход, и ликвидности объекта у каждого заявителя будет индивидуальная ставка и период. Банки Латвии берут комиссию €1,5–2,5 тыс. за выдачу ипотеки.

Болгария

Нередко берут россияне ипотеку и в Болгарии. Нерезидентам кредит доступен при наличии трудового договора на год и более или если россиянин состоит в браке с резидентом страны, который выступит как поручитель. Ставка — от 2,5 до 3,5% (для резидентов она такая же), банк выдаст до 70% стоимости недвижимости (в евро или болгарских левах).

Дополнительные условия: срок кредита — не более 25 лет, возраст заемщика — от 21 года до 65 лет. Большинство банков ограничивает сумму ипотеки для нерезидентов €100 тыс. Сумма ежемесячных взносов не должна превышать 30% доходов заемщика.

За первый год пандемии мы привыкли к дешевой ипотеке. К концу этого года пришлось вспомнить доковидные времена: ставки по жилищным кредитам вернулись на уровень февраля 2020-го. Ипотечный рынок установил несколько рекордов: в том числе по объему выданных кредитов. Что дальше?

— Ключевая ставка сегодня вдвое выше, чем год назад.

— Банки повышают ставки, но осторожно.

— Ставки по ипотеке в 2022 году преодолеют отметку 10%.

— Размер среднего ипотечного кредита растет на протяжении полутора лет. За последний год он увеличился на 1 млн рублей.

— Объем выдачи ипотеки в 2021-м побьет исторический рекорд прошлого года: ожидается, что он составит 5,4–5,5 трлн рублей.

— Средний срок кредитования тоже обновил рекорд — 20 лет и 10 месяцев.

— Льготная ипотека, скорее всего, завершится летом 2022-го.

— В следующем году рынок поддержит ИЖС-ипотека.

Ставки перевалят за 10%

Главный вопрос декабря 2021-го: что будет с ипотечными ставками в 2022-м? Продолжат ли они расти и каких значений достигнут?

В следующем году на рынок будут оказывать влияние ужесточение денежно-кредитной политики, рост ключевой ставки ЦБ РФ и, как следствие, удорожание стоимости ипотеки, считают в ВТБ. Согласно прогнозам банка, в 2022-м ипотечные ставки точно перешагнут двузначный рубеж.

Подтверждают эти цифры и выводы экспертов Циан. «Я ожидаю, что в первой половине 2022-го мы увидим повторение 2018 года: средняя ставка для “вторички” будет в районе 10%, а для “первички” — 7,5%. Главную роль тут играет выросшая до 8,5% ключевая ставка Центробанка», — говорит Михаил Кочеров, заместитель директора бизнес-юнита «Циан.Финансы».

В Промсвязьбанке считают, что в 2022 году тренд на повышение ставок по ипотеке продолжится, но банки будут пересматривать ставки более плавно. «В зависимости от решения регулятора и конъюнктуры рынка ставки по классическим ипотечным программам могут вырасти на 1,5–2 п. п. Это способно привести к замедлению роста рынка ипотечного кредитования», — отмечает Татьяна Чернышева, начальник управления ипотечных продаж Промсвязьбанка.

Сравните ипотечные предложения от шести ведущих банков и выберите лучшее онлайн с бесплатным сервисом Циан.Ипотека .

Если все пойдет так, как и задумал регулятор, и к концу 2022 года инфляция снизится до целевых 4,0–4,5%, мы увидим плавный возврат к низким ставкам. «Но повторить рекордно низкие ставки 2021-го, вероятно, не успеем из-за силы инерции — думаю, что остановимся на 9,0% на “вторичке” и 6,5% на первичном рынке», — предполагает Михаил Кочеров.

Хроники повышения

В 2020-м регулятор понижал ключевую ставку, пытаясь поддержать первичный рынок жилья: чем ниже ключевая ставка, тем дешевле заемные средства для банков и ниже ставки по ипотеке и потребительским кредитам. Но разогнавшаяся инфляция заставила Центробанк изменить курс — маятник качнулся в другую сторону. Для замедления роста цен ключевая ставка начала повышаться.

Первое повышение случилось в марте: с исторически минимальной 4,25% ставка осторожно выросла до 4,5%. В мае — до 5%, в июне — до 5,5%. В конце июля она поднялась сразу на 1 п. п, к концу октября — еще на 1 п. п и 17 декабря — снова. Сейчас ключевая ставка равна 8,5% — это ровно вдвое выше, чем год назад. Последний раз мы видели такую ключевую ставку аж в октябре 2017-го.

Но это не предел. Ожидаемая годовая инфляция, по оценке Центробанка, составит 8%, тогда как ориентировочный «потолок» на следующий год — 4%. Следовательно, ключевая ставка может вырасти еще.

«Совет директоров склонен считать, что, скорее всего, мы пока еще не добрали той жесткости денежно-кредитных условий, которая нужна для возвращения инфляции к цели в следующем году. Поэтому допускаем возможность дополнительного повышения ставки на ближайших заседаниях».

Эльвира Набиуллина, глава Центробанка, 17 декабря 2021 года

При этом в октябре 2021 года Эльвира Набиуллина заявляла, что в свой долгосрочный нейтральный диапазон (5–6%) ключевая ставка вернется не раньше середины 2023-го. Это означает, что ставки по ипотеке в 2022 году не пойдут вниз.

«Ставки [по ипотеке] выросли намного меньше, чем инфляция за тот же период. Банки понимают, что мы будем возвращать инфляцию к цели, и именно на это ориентируются, формируя свою процентную политику. Поэтому нет никакого противоречия между доступностью ипотеки и ужесточением денежно-кредитной политики, которое сейчас необходимо и которое мы проводим. Наоборот, ужесточение политики сдерживает рост ипотечных ставок».

Эльвира Набиуллина, глава Центробанка, 18 ноября 2021 года

Размер кредита постоянно растет

Подскочившие цены на жилье не оставили в стороне и размер ипотечного кредита: он тоже рос. Если еще полгода назад, в июле 2021-го, он составлял чуть больше 3 млн рублей, то в декабре достиг 3,71 млн, сообщает Национальное бюро кредитных историй (НБКИ). Это рекордный показатель за всю историю российского ипотечного рынка. Для сравнения: год назад размер среднего жилищного кредита был меньше на 1 млн рублей. Рост за год составил 36,6%.

Но это по стране в целом. В регионах картина разная. Максимальный средний размер ипотеки в ноябре 2021 года НБКИ отмечает в Москве — 7,62 млн рублей, в Московской области — чуть менее 6 млн, в Петербурге — почти 5 млн.

«Полтора года средний чек ипотечного кредита растет почти непрерывно. С начала второго полугодия опережающий рост наблюдается в регионах, где стоимость квартир позволяет уложиться в предельную сумму в рамках программы льготной ипотеки — 3 млн рублей. Все бо́льшее значение приобретают собственные ипотечные программы банков, которые пока не торопятся резко повышать стоимость кредита вслед за ключевой ставкой Банка России».

Алексей Волков, директор по маркетингу НБКИ

Это был рекордный год

Активный спрос и растущая сумма кредита вывели рынок ипотеки в 2021-м к новому рекорду. По оценке ВТБ, банки выдадут по ипотеке порядка 5,5 трлн рублей, а жилищные условия смогут улучшить 1,8 млн семей, что сопоставимо с населением крупного города-миллионника. Оценка экспертов Циан чуть скромнее: 5,4 трлн рублей. В любом случае это рекорд для рынка.

«С ростом ставки в 2022 году ипотечный рынок неизбежно сократится, — уверен Михаил Кочеров. — По нашим расчетам, объем ипотеки в 2022-м составит 4,5–4,8 трлн, то есть мы ожидаем сокращения на 11–17%». Впрочем, это все равно больше, чем даже в 2020-м.

Предыдущий рекорд, 4,3 трлн рублей, был поставлен в прошлом году. При этом количество кредитов (1,7 млн) не намного ниже, чем в 2021-м.

Какую ипотеку вам одобрят? Узнайте на Циан.Ипотеке

О своем личном рекорде заявил Сбер: он выдал рекордный объем ипотечных кредитов — 2,9 трлн рублей (в 2020 году — 2 трлн рублей), пишет Regnum. Прирост составил 38%.

Еще один рекорд 2021-го установил средний срок кредитования. Он достиг исторически максимальной цифры — 20 лет и 10 месяцев. За год он вырос, по данным Центробанка, на два с половиной года.

Банки повышают ставки, но осторожно

Действительно, как и ожидала Эльвира Набиуллина, банки повышают ставки очень осторожно и совершенно не теми темпами, которыми растет ключевая ставка. Например, Сбер увеличивал ставки по ипотеке в 2021 году четырежды, но в сумме они выросли не более чем на 1,5 п. п. — до 9,3% как на первичном, так и на вторичном рынке.

Аналогично поступил и банк ВТБ, также повысив ипотечную ставку в начале декабря до 9,3% годовых.

Льготная ипотека сделала свое дело

Первая версия программы льготной ипотеки, действовавшая на рынке с середины 2020-го по середину 2021 года, дала свои плоды: рынок новостроек не просто устоял, а набрал «жирка»: вырос спрос, резко пошли вверх цены. С 1 июля 2021 года спрос снизился, поскольку условия льготной программы изменились.

Теперь максимальная сумма кредита была ограничена 3 млн рублей, а ставка повысилась до 7%. И если второе условие повлияло незначительно, то ограничение суммы ипотеки сделало программу фактически не работающей в Москве и на побережье Краснодарского края, плохо работающей — в Петербурге и других крупных городах.

Льготная ипотека действует до 1 июля 2022 года, но о ее дальнейшей судьбе уже спорят. Вероятно, больше ее продлевать не будут или как минимум видоизменят, но дальше разгонять цены на жилье ей не позволят.

«Ту льготную ипотеку, которая пришла взамен программы “6,5%”, мы предлагаем не продлевать. У нас есть и другие льготные программы, более адресные, они работающие и направлены на то, чтобы поддержать ипотеку в тех секторах, где это необходимо».

Эльвира Набиуллина, глава Центробанка

«Свою задачу льготная ипотека на новостройки выполнила. Она должна была поддержать строительную отрасль в острый ковидный/постковидный период. Теперь правительство перенаправило фокус на более адресную семейную ипотеку, — объясняет Михаил Кочеров. — Думаю, что после 1 июля 2022 года льготная ипотека будет официально завершена».

Таких не берут в космонавты

Отчасти роль ипотечных волшебников перед Новым годом взяли на себя застройщики. Они предложили покупателям акции, в рамках которых самостоятельно субсидировали процентную ставку, причем иногда — даже не на год-два, а на весь срок кредитования. Так застройщикам удалось удержать спрос.

Эксперты Циан.Аналитики называют такие программы настоящим трендом второй половины 2021 года и подчеркивают, что девелоперы платили за уменьшение ставки собственным рублем, получая меньшую выручку, чем указано в прайс-листе.

В Промсвязьбанке говорят, что банки тоже заинтересованы в сохранении доступных условий по ипотеке и удержат низкие ставки по наиболее востребованным ипотечным программам, в том числе за счет партнерства с застройщиками. А льготная ипотека останется актуальна скорее в регионах — не потому, что ее действие продлят не везде, а потому, что в крупных городах просто не осталось недвижимости, подходящей под условия госпрограммы.

В 2022-м ипотечный рынок расширится за счет ипотеки на строительство индивидуальных домов — этот сегмент в пандемию развивается особенно бурно. В ВТБ подчеркивают, что сегодня фокус внимания государства сместился на сегмент ИЖС, и это станет настоящим стимулом для рынка ипотеки.

Гораздо более экзотичный тип заемщиков по сравнению с теми, кто строит собственный коттедж, — это… космонавты. Роскосмос и Промсвязьбанк подписали соглашение о предоставлении льготных условий по ипотеке для космонавтов и кандидатов в космонавты. Они смогут взять кредит по ставке 0,1% годовых. Максимальная сумма ипотеки составляет 12 млн рублей для космонавтов, 7 млн рублей — для кандидатов в космонавты. Первоначальный взнос — 10% суммы кредита, срок кредитования — от 3 до 15 лет. Возможно, стоит пойти в космонавты?

Ипотечные ставки в России сейчас находятся на минимальных значениях за всю историю заимствований. Этому способствовала мягкая денежно-кредитная политика Центробанка (на последнем заседании регулятор взял паузу в понижении ставок) и льготные кредитные программы. Например, квартиру в новостройке сейчас можно купить по ставке от 5,9% годовых.

Несмотря на это, пока российская ипотека остается дорогой по сравнению с европейскими странами. Ставки по жилищным кредитам в Европе в среднем составляют 2–3%. В России по такой ставке действует пока только дальневосточная ипотека.

Вместе с экспертами рассказываем, в каких странах самая дешевая ипотека и доступна ли она иностранцам, в частности россиянам.

Ипотека в Европе: ставки и условия

Многие жилищные кредиты в Европе выдаются с плавающими ставками, привязанными к Euribor — это европейская межбанковская ставка предложения. Она в последнее время постоянно снижалась, что сделало ипотеку дешевле. При этом ипотечная ставка может существенно отличаться для разных получателей и разных объектов — каждый случай изучается индивидуально. Но в целом они не превышают 3%.

Условия по ипотеке в европейских банках схожи с российскими. Например, для получения такого кредита потребуется первоначальный взнос. Его размер варьируется от 20% до 50% стоимости жилья и зависит от качества объекта и надежности заемщика. Европейские банки тщательно проверяют кредитную историю заемщиков, текущие доходы, наличие залога, а также сам объект недвижимости — его ликвидность, рыночную стоимость и перспективность.

«Например, в Германии и Словении проще взять в кредит сравнительно крупную сумму, например €500 тыс., на покупку доходного объекта коммерческой недвижимости с заключенным на десять лет договором аренды, чем €50 тыс. на приобретение вторичного жилья в небольшом городе. Кстати, многие инвесторы используют оценку банка в качестве своеобразного сигнала: если банк предлагает условия по кредиту хуже среднего (выше первый взнос или процентная ставка), значит он нашел в объекте серьезные риски», — отметила Анастасия Фалей.

Также при оформлении ипотеки есть дополнительные расходы — открытие кредитной линии, дополнительные сборы и страховки. Банки снижают свои риски с помощью обязательного страхования и комиссий за выдачу займов. В результате при использовании ипотеки расходы покупателя увеличиваются на 1–2% от цены недвижимости.

Могут ли россияне получить ипотеку в Европе

Граждане России наравне с местными жителями могут воспользоваться ипотечными программами при покупке жилья за рубежом. Россияне часто используют кредиты при покупке недвижимости в Германии, Чехии, Испании. Местные банки работают с нерезидентами, но требования к ним выше, а условия хуже. Ставки для россиян, как правило, на 1–2% выше, чем для местных или иностранцев с ВНЖ, а собственного капитала требуют больше.

Также могут возникнуть сложности с подтверждением платежеспособности. Даже «белые», но нестабильные (например, доход сильно меняется в зависимости от нерегулярных премий) зарплаты могут вызывать вопросы. Например, в Италии или Греции иностранец без официальных доходов, полученных в еврозоне, кредит не получит.

Какие нужны документы

Екатерина Шабалина, юрист Tranio:

— Ситуация индивидуальна и зависит и от того, кто заемщик (например, россиянин, но проживающий в Европе, или россиянин, живущий в России), и от внутренней политики каждого отдельного банка.

Если систематизировать, то обычно от иностранца практически все банки запрашивают:

1. Личные документы:

- паспорт; брачный договор (если имеется);

- налоговые номера (иногда даже надо специально становиться на учет в налоговой того государства, где планируется ипотека);

- подтверждение адреса проживания;

- можно предоставить резюме (чтобы потенциальный заемщик был более понятен банку) и рекомендательные письма из иных банков, где заемщик «зарекомендовал себя надежным клиентом».

2. Данные о финансовом положении:

- сведения о доходах с подтверждением (например, налоговые декларации, справки о доходах, информация о процентах по депозитам и т. д.);

- сведения об имуществе (иных активах — например, депозитах) с подтверждением; идеально, если у заемщика есть активы / бизнес в стране банка — это повышает доверие банка;

- ведения о долгах, иных кредитах и займах.

Могут попросить доказательства уплаты налогов в стране налогового резидентства потенциального заемщика.

3. Сведения об объекте, который потенциально рассматривается под ипотеку, и документация, относящаяся к объекту.

Примеры стран с низкими ставками

Ипотека в Испании — один из самых популярных финансовых инструментов. Заемными средствами при покупке жилья здесь пользуются не только местные жители, но и иностранцы. По оценкам Tranio, ипотеку в Испании оформляет каждый второй покупатель жилья. Ставки находятся на уровне 2–3%. Они бывают фиксированные, плавающие или смешанные. Ипотека оформляется с максимальным сроком на 30 лет, сумма первоначального взноса варьируется от 20% до 50%. Ограничения по возрасту заемщика — 80 лет на момент возврата кредита.

«Иностранцы в Испании могут без проблем получить ипотеку, условия почти такие же, как и у местных. Единственное, первоначальный взнос для нерезидентов будет выше. Только местным разрешено делать первоначальный платеж в 20% в отличие от иностранцев», — отметила аналитик Tranio Саглара Оконова.

Ипотека на 110%

Ипотека в немецких банках является одной из самых дешевых в Европе. Для граждан Германии ставки составляют 1–2%. Для иностранцев ставки по кредитам выше, в среднем от 3% годовых. Но каждый заемщик рассматривается в индивидуальном порядке. В первую очередь банки проверяют кредитную историю и платежеспособность потенциального заемщика. По немецким законом заемщику необходимо зарабатывать столько, чтобы на оплату ипотеки уходило не больше трети от общего ежемесячного дохода. Важным фактором является наличие первоначального взноса, сумма сделки и ликвидность самой недвижимости. Заемщик должен внести первоначальный взнос для иностранных покупателей, как правило, это 40–50% от стоимости объекта.

По данным Tranio, ставки на ипотеку в Великобритании варьируются от 1,95% до 3,5%. Нерезиденты могут получить ипотечный кредит в Великобритании почти на тех же условиях, что и граждане страны. До кризиса банки выдавали ипотечные кредиты с небольшим первоначальным взносом — от 10%. Сейчас необходимо внести первую сумму в размере от 15–25%. Ипотека выдается сроком на 25–30 лет. «Что касается востребованности среди иностранцев, то ипотеку спрашивают довольно часто, но сегодня получить ее не так просто. Банки требуют много документов, и новичку сделать это сложнее, если нет предыдущей истории хотя бы в Европе. Но все равно это по-прежнему реально и возможно», — отметила аналитик Tranio.

В Финляндии ставки по ипотеке находятся на уровне 2% годовых. Оформить жилищный кредит может и иностранец, ставки для него будут немного выше — от 3%. Иностранцу проще получить ипотеку при наличии доходов или банковского счета в стране, а также вида на жительство. Зарубежные претенденты могут столкнуться с дополнительными сложностями. Некоторые банки требуют дополнительные документы у заемщика: вид на жительство или поручителя — гражданина Финляндии. Иностранных заемщиков проверяют скрупулезнее.

Первоначальный взнос — 25–50% от стоимости недвижимости. Ипотека выдается сроком до 35 лет. Сумма ежемесячных выплат не должна превышать 30% от месячного дохода заемщика.

Когда в России будет ипотека под 2%

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Динамика ипотечных ставок в России зависит в том числе от стоимости фондирования для банков и ключевой ставки. В свою очередь, Банк России устанавливает ключевую ставку, ориентируясь в том числе на целевые значения инфляции. В Европе в течение длительного времени наблюдаются низкая инфляция (а в отдельных странах и дефляция) и околонулевые или отрицательные процентные ставки. Соответственно, и ипотечные ставки находятся на низком уровне.

Для достижения в России ставок по ипотеки на уровне 2–3% по массовым продуктам необходим длительный период стабильного развития и низкой инфляции, что пока представляется маловероятным. Однако и сейчас у заемщика есть возможность получить низкую ставку по ипотеке в размере 2–3% при использовании ряда госпрограмм субсидирования ставок (дальневосточная ипотека, сельская ипотека).

Эксперты предсказывают в 2019 году средний размер ставки по ипотечному кредитованию в России на уровне 9–10%. А сколько и по какой схеме платят в других странах?

Япония: низкая ставка на 35 лет

Самая низкая ипотечная ставка на протяжении многих лет сохраняется в Японии, и сейчас она меньше 1,4%. Доступность кредита объясняется низкой инфляцией, а также высокой стоимостью жилья. Японцы активно пользуются услугой, поскольку снимать жилье дорого, а выплаты по ипотеке можно растянуть на 35 лет. Для того чтобы получить одобрение банка на кредит, необходимо быть резидентом страны или иметь вид на жительство, а также получать определенный уровень доходов. Максимальный размер займа — 90% от стоимости жилья. В Японии действует закон, согласно которому продавец обязан предоставлять историю квартиры или дома. Если в жилье происходили убийства или самоубийства, оно пользуется пониженным спросом, однако для несуеверных это возможность купить собственность по сниженной цене.

Финляндия: плавающая и фиксированная ставки

В число стран с рекордно низкой ипотекой входит и Финляндия (до 1,5% годовых). В ипотечном секторе работает множество банков — как государственных, так и частных. Существует два типа кредитования: с плавающей и фиксированной ставкой. Первая зависит от показателей EURIBOR (Европейская межбанковская ставка предложения), что и объясняет нынешний низкий процент в Финляндии. Средняя продолжительность кредита составляет 20 лет, а максимальная доходит до 35 лет. При этом заемщик должен быть не старше 65 лет, получать стабильную зарплату. Как правило, банки предоставляют кредит на 75% от стоимости жилья, но при предоставлении дополнительных финансовых гарантий эта цифра может увеличиться до 100%. Ипотека в Финляндии доступна и для иностранцев, однако для них средняя процентная ставка возрастет до 3–3,5% годовых.

Швейцария: ипотека в наследство

В Швейцарии также можно выбрать тип ставки, однако заемщики, как правило, предпочитают фиксированную, средний размер которой составляет чуть больше 1,5% годовых. Здесь существует минимальный размер кредита — 50 тыс. франков (примерно 3,3 млн руб.). Для получения ипотеки нужно иметь успешную кредитную историю, пусть даже при покупке на незначительные по сравнению с жильем суммы. В Швейцарии практикуется пожизненная ипотека, которая выдается сроком на 100 лет. В этом случае после смерти заемщика квартира вместе с кредитом отходит его наследникам. Если они отказываются платить за жилье, то оно продается, выплаченная сумма отдается наследникам, а долг возвращается банку.

Франция: на контроле у государства

Не превышает 2% средняя процентная ставка по ипотеке во Франции. Длительность кредита доходит до 20 лет, при этом на момент его погашения заемщику должно быть не больше 85 лет. Сумма кредита составляет 65–70%. Примечательно, что французские банки обращают внимание на соотношение доходов заемщика и ежемесячной выплаты. Она не может превышать треть доходов. Во Франции, как и в других европейских странах, можно выбрать между плавающей и фиксированной ставкой. Кроме того, рынок ипотечного кредитования находится под контролем государства, чтобы не допустить возникновения кредитного пузыря, который может обрушить экономику.

Аргентина: только на одну квартиру

Список стран с самой высокой ипотечной ставкой возглавляет Аргентина (28% годовых). Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования, который, по сути, находится в руках государства. При этом сама Аргентина получает займы от Всемирного банка в рамках программы стимуляции развивающихся рынков. Срок ипотеки составляет 20 лет, первые три года ставка и сумма фиксированные. Кредит покрывает 80% от стоимости жилья. При расчете ежемесячной выплаты учитывается совокупный доход семьи (ежемесячный платеж — 30% от этого дохода). При этом кредит может получить только тот, у кого еще нет в собственности жилья.

Нестабильная экономическая ситуация и неразвитый рынок кредитования жилья повлияли на высокий уровень ипотечной ставки в Венесуэле — более 20% годовых. Также в списке стран с самыми высокими процентами на кредит при покупке жилья — Украина (20% годовых), Иран и Турция (19% в обеих странах). Среди европейских стран лидеры антирейтинга (помимо Украины) — Белоруссия (14% годовых) и Молдова (12%). Процентные ставки — по данным сервиса Numbeo (при кредитовании на 20 лет).

Украина и Белоруссия: все только начинается

На Украине максимальный срок кредита составляет десять лет, а минимальный первоначальный взнос — минимум 30%, что вместе с высокой процентной ставкой делает кредиты непопулярными и замедляет развитие рынка ипотеки. В Белоруссии закон об ипотеке появился только в 2013 году: до этого банки не могли выселять должников из квартир, что делало для финансовых организаций выдачу кредита невыгодной. Сейчас в Белоруссии можно получить ипотеку на 15–20 лет, которая будет покрывать до 80% стоимости жилья. При этом процент будет плавающим и зависимым от ставки рефинансирования.

Во многих странах отношение к ипотечным заемщикам-иностранцам, в том числе россиянам, вполне лояльное. В большинстве случаев размер кредита для них будет меньше, чем для собственных граждан, но можно рассчитывать на вполне удобные условия.

«РБК-Недвижимость» разбиралась, где россияне могут получить ипотечный кредит, на каких условиях купить жилье и какие страны для покупки предпочитают.

Часто в странах с недорогим жильем, в которых предпочитают отдыхать и к которым присматриваются российские граждане, не самые выгодные условия по ипотеке либо кредит трудно получить, отмечает эксперт по международной недвижимости Tranio Юлия Кожевникова.

Например, по данным Tranio, относительно невысокие цены на недвижимость (от €40–50 тыс.) в Болгарии, Латвии, Турции и Черногории, но диапазон ставок по ипотеке — от 6% до 9,5%. В Черногории ставки составляют 4–5%, но иностранцам трудно получить кредит: с зарубежными покупателями работает только Erste Bank, но для получения кредита в нем нужно обзавестись видом на жительство в стране.

В то же время в странах, где недвижимость стоит дороже (от €100 тыс.), условия по ипотеке выгоднее. Например, в Германии можно рассчитывать на 50% от стоимости жилья под 1,5–2% годовых, в Испании — на 70% под 2,5% годовых, в Португалии — на 50–60% под 2,5–4% годовых, пояснила Кожевникова.

Какие нужны документы

Во всех странах требуется стандартный пакет документов: паспорт, анкета с личными данными, документы, подтверждающие платежеспособность (НДФЛ, отчетность компании), документы о происхождении средств, документы на недвижимость (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото, описание, договор аренды, если объект сдан в аренду, и т. д.). Документы нужно перевести на местный язык. Поручители обычно не являются обязательным требованием.

Что касается условий, то для зарубежного банка не имеет значения национальная принадлежность будущего ипотечного заемщика, важны лишь понятия «резидент» и «нерезидент», отмечает Игорь Индриксонс.

«Пакет запрашиваемых документов абсолютно одинаков как для резидента, так и для нерезидента. Но в конце концов банку плевать на все это, потому что, в принципе, он не сможет проверить все эти документы: ни китайские, ни российские, ни какие-либо другие. Просто для нерезидента первоначальный взнос больше, чем для резидента. И именно сумма первоначального взноса будет являться подстраховкой для банка за невозможность проверить документы».

Ипотека в популярных странах у российских покупателей

В Германии не самые доступные цены на недвижимость — минимально €100 тыс. (в Берлине — от €290 тыс.) за квартиру. Однако, по данным консалтинговой компании Knight Frank, там довольно выгодные условия ипотеки: 50% от стоимости объекта на срок до 20 лет по ставкам 2–2,5% годовых. Получить кредит вполне реально, спрос на недвижимость со стороны россиян высокий: жилье покупают и для себя, и в качестве инвестиции, поскольку рынок активно растет.

«Ипотечные кредиты в Германии пользуются спросом, особенно у покупателей доходной недвижимости. Ипотека снижает размер подоходного налога: расходы по процентам вычитаются из дохода инвестора и тем самым уменьшают налогооблагаемую базу», — подтвердила Юлия Кожевникова.

По данным Tranio, в Германии банки охотнее финансируют покупку новостроек, а к недвижимости на вторичном рынке относятся требовательнее — тщательнее оценивают состояние объекта и учитывают год постройки. «Банк с большей вероятностью одобрит ипотеку, если объект сдан или будет сдаваться в аренду. Так он может оценить доходность и быть уверенным, что собственник покроет ипотеку арендными платежами», — говорит Кожевникова.

Доходная недвижимость часто продается с пометкой о том, что она уже сдана. В Германии просто так расторгнуть договор об аренде и освободить квартиру можно, уплатив штраф. Но для ипотечных покупателей наличие арендатора — только плюс, поскольку арендными платежами можно гасить ипотечный кредит.

Испания — одна из самых популярных и привлекательных стран для российских покупателей. Никаких сложностей при купле-продаже недвижимости в Испании не возникает. Единственная сложность заключается в том, что необходимо зарегистрироваться в полиции и требуется постоянное присутствие переводчика во всех операциях с недвижимостью, отмечают эксперты «Миэль-Франчайзинг».

Многие российские покупатели предпочитают покупать недвижимость недалеко от Барселоны, куда чаще всего приезжают на отдых. В основном покупают только в тех районах, где есть вся необходимая инфраструктура, рядом с морем или с хорошими международными школами.

По данным испанской Ассоциации инспекторов по регистрации недвижимости (Colegio de Registradores), доля российских покупателей в четвертом квартале 2017 года составляла 3% (десятое место среди иностранцев).

В Испании ставка в разных банках варьируется от 2% до 6% годовых, сумма первоначального взноса — от 20% до 50% стоимости объекта. Заем может выдаваться на 20–30 лет. При покупке жилья на сумму от €500 тыс. можно рассчитывать на ВНЖ, отмечают в Tranio.

В Болгарии основной спрос и предложение со стороны застройщиков сосредоточены вокруг курортных жилых комплексов на побережье Черного моря. По данным компании «Миэль-Франчайзинг», здесь представлены самые разные объекты: от небольших студий площадью 25 кв. м до больших пентхаусов и даже домов площадью 200-300 кв. м. Стоимость зависит от площади, удаленности от береговой линии, уровня комплекса, его инфраструктуры: объекты стоят от €950 до €3,5 тыс. (примерно от 68 тыс. до 250 тыс. руб.) за 1 кв. м.

Иностранцы могут получить кредит в размере до 60–70% от стоимости недвижимости, но ставки высокие (8,5–9,5% годовых), рассказала Юлия Кожевникова.

При покупке недвижимости в Болгарии можно получить вид на жительство, но порог входа довольно высокий — если сумма покупки составляет не менее 600 тыс. левов (примерно €300 тыс.), рассказала эксперт по международной недвижимости Tranio Юлия Кожевникова.

Однако в покупке болгарской недвижимости есть свои плюсы. По данным «Миэль-Франчайзинг», при оформлении недвижимости на юридическое лицо можно получить документ, фактически предоставляющий вид на жительство в стране. Согласно этому документу, на территории Болгарии можно находиться более 180 дней в году (срок, которым ограничено пребывание на территории Болгарии в соответствии с визовым режимом).

В Греции цены на жилье почти достигли дна, жилье стоит недорого по сравнению с другими европейскими странами, к тому же есть потенциал роста цен в будущем. Но сейчас выгода очевидна в основном для тех, кто обладает полной суммой для покупки жилья.

«Банкам в Греции не запрещено выдавать ипотечные кредиты иностранцам, но на практике их получить непросто. Общие условия: до 90% от стоимости недвижимости, ставки от 3,5% до 7% годовых», — пояснила Юлия Кожевникова.

Автор статьи

Читайте также: