К видам ипотечного кредитования относится ссуда с

Обновлено: 25.04.2024

Ипотека с господдержкой — это когда государство помогает россиянам приобрести собственное жилье, если гражданин делает что-то полезное с точки зрения государства.

Но с господдержкой квартиру или дом можно купить только на территории России. Взять у государства ипотеку, например, на дом в Европе не получится. Я расскажу о главных программах ипотеки с господдержкой со ссылками на подробный разбор каждой программы.

В 2022 году можно воспользоваться следующими видами государственной поддержки:

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

- взнос в жилищный кооператив;

- покупка жилья у организации или гражданина;

- участие в долевом строительстве;

- строительство или ремонт жилого дома самостоятельно или с привлечением подрядчика на принадлежащем семье земельном участке, в том числе садовом.

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Пенсионный фонд РФ по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

Сумма господдержки. Размер материнского капитала в 2022 году — 524 527,90 Р . Право на получение сертификата на материнский капитал появится, если второй или последующий ребенок родился после 1 января 2007, если право на господдержку ранее не использовано.

размер маткапитала в 2022 году

Но если ребенок родился после 1 января 2020 года, то размер материнского капитала будет больше. Если это первый ребенок, семья получит 524 27,90 Р . Если второй ребенок или последующий, но материнский капитал ранее не использовался, — семья получит сразу 693 144,1 Р . Если использовался — доплатят 168 616,2 Р .

Куда обращаться. Если есть регистрация на сайте госуслуг или ПФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Пенсионный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте ПФР. Срок рассмотрения — 5 дней.

Семейная ипотека под 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „ Дом-рф “ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

- Для семей, в которых ребенок родился с 1 января 2018 года по 31 декабря 2022 года и ипотеку оформили или рефинансировали в период с 1 января 2018 года по 31 декабря 2023 года.

- Для семей с ребенком-инвалидом.

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

- На покупку у застройщика готового нового или строящегося жилья или дома с земельным участком. Вторичку у граждан или организаций по этой программе господдержки можно купить только в сельских поселениях на Дальнем Востоке.

- Для рефинансирования уже оформленной ипотеки на новостройку от юрлица. С момента участия в программе господдержки и до полного возврата кредита будет действовать ставка 6%.

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это выделено 830 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 31 декабря 2023 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в 2018—2022 годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

- Свидетельства о рождении детей.

- Документы на приобретаемую недвижимость — это должна быть новостройка от застройщика-организации.

- Подтверждение возможности уплатить 15% стоимости жилья, которое семья берет в ипотеку.

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

от стоимости жилья нужно уплатить самостоятельно до участия в программе семейной ипотеки

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 51, перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Поэтому если один банк не хочет давать ипотеку, нужно идти в другой банк.

450 000 Р на погашение ипотеки для многодетных семей

Регулирующий документ — Федеральный закон от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)».

Общие условия. Если в семье с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребенок с российским гражданством, семья получит 450 000 Р кредита на покупку квартиры в новостройке, на вторичном рынке, а также на покупку или строительство дома. Если долг меньше этой суммы, он будет погашен полностью и остаток семье не вернут. Воспользоваться программой можно только один раз.

Срок действия. Ипотека должна быть оформлена до 1 июля 2023, даты рождения ребенка и оформления ипотеки не связаны. Иной срок действия программы в нормативно-правовых актах не указан.

Требования к заемщику: многодетные мать или отец с российским гражданством, не лишенные родительских прав, с ипотекой на дом, квартиру или земельный участок.

Документы. Российский паспорт родителя, российские свидетельства о рождении детей, ипотечный договор со справкой об остатке по кредиту, документы о праве собственности на недвижимость.

Как получить по шагам. Мы уже писали про сроки и порядок получения 450 000 Р на погашение ипотеки.

Сумма господдержки. Остаток по ипотечному кредиту, но не более 450 000 Р .

Куда обращаться. В банк, в котором оформлена ипотека.

Льготная ипотека до 9%

Регулирующий документ — Постановление Правительства РФ от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020—2022 годах».

Общие условия. Банки по своему решению и по согласованию с АО « Дом-рф » смогут выдавать ипотеку на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию. Ставку повысили с 7 до 12% в марте 2022 года на совещании с членами Правительства РФ. С 1 мая ставку снизили до 9%. В 2022 году государство выделило на льготную ипотеку 5,5 млрд рублей.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Срок действия. Программа начала действовать с 2 мая 2020 года и продлится до конца 2022 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах — до 6 млн рублей. При этом минимум 15% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.

Куда обращаться. В банки, аккредитованные для участия в этой программе. Сейчас в списке 70 кредитных организаций.

Дальневосточная ипотека под 2%

Регулирующий документ — Постановление Правительства РФ от 07.12.2019 № 1609 «Об утверждении условий программы „Дальневосточная ипотека“».

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования до 85% стоимости покупки вторичного жилья в селе, строительства дома или покупки квартиры в новостройке у организации. С октября 2021 года этой программой можно воспользоваться для покупки жилья в моногородах на территории Дальневосточного федерального округа.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2024 на срок до 20 лет.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Об этом мы рассказали в статье «Как взять ипотеку под 2% на Дальнем Востоке».

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается под 2% годовых, а остальные проценты банку компенсирует государство. Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если кто-то из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки.

Сельская ипотека под 3%

Сейчас программа не работает, потому что закончились выделенные на нее деньги, но ее могут возобновить.

Регулирующий документ — Постановление Правительства РФ от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».

Общие условия. Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Подробнее мы писали об этом в статье про сельскую ипотеку.

Срок действия: ипотеку на таких условиях дают с 1 января 2020. Срок окончания программы пока неизвестен. Оформить ипотеку можно на срок до 25 лет.

Требования к заемщику со стороны банка:

В ипотечном жилье заемщик должен зарегистрироваться и в течение полугода после оформления права собственности сообщить об этом банку, иначе ставка может быть увеличена.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки. Заемщик будет платить от 0,1 до 3% годовых на сумму до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, в остальных регионах — до 3 млн рублей.

Из бюджета банк будет получать субсидию в размере ключевой ставки ЦБ РФ.

Куда обращаться: в банки, которые выберет Министерство сельского хозяйства. Отбор проводится ежегодно. Как правило, в этом списке есть Россельхозбанк и Сбербанк. В феврале 2022 года в списке — 11 банков.

Господдержка военных

Регулирующие документы — Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» и Приказ Министра обороны РФ от 24.04.2017 № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

Общие условия. Военнослужащие могут стать участниками НИС — накопительно-ипотечной системы, — когда государство перечисляет из федерального бюджета взносы на именные счета. В 2022 году ежегодный накопительный взнос равен 311 044,5 Р , эта сумма ежегодно индексируется с учетом инфляции.

В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается из-за увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

- Офицеры, получившие высшее и среднее профессиональное образование или поступившие на военную службу из запаса после 1 января 2005.

- Прапорщики и мичманы, отслужившие 3 года после 1 января 2005.

- Сержанты, старшины, солдаты, матросы, заключившие второй контракт после 1 января 2005 и до 1 января 2020 или отслужившие больше 3 лет.

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети — инвалиды с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Как получить господдержку по ипотеке. Мы уже писали подробно, как взять военную ипотеку.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

В следующие 5 дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или совсем откажут.

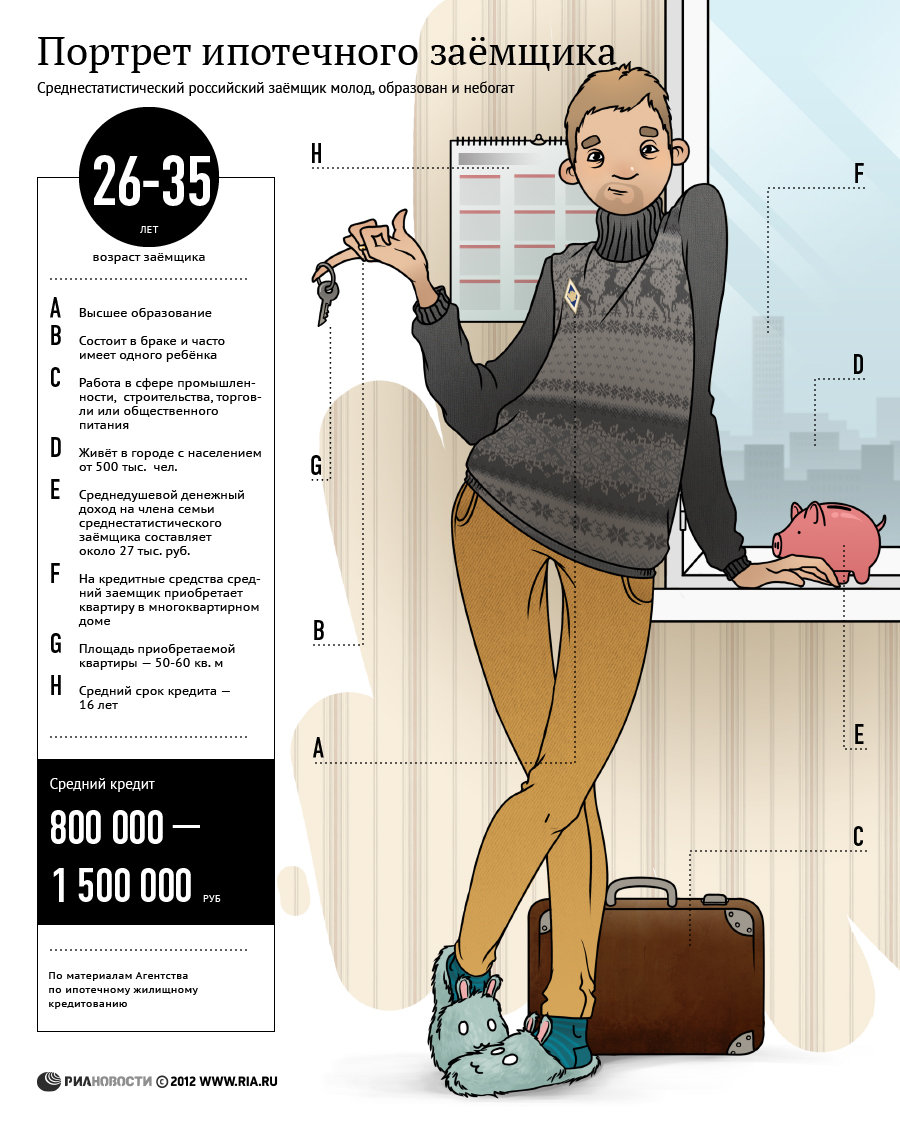

Ипотека - кредит, выданный банком на приобретение собственного жилья: квартиры или дома, под залог. Несмотря на множество нареканий, связанных с длительными долговыми обязательствами, часто ипотека - единственно реально возможный шанс для улучшения жилищных условий, при том, что жилье становится собственность сразу после покупки. Грамотный заемщик, прежде чем обратиться в банк за кредитной помощью, ознакомится с видами ипотечного кредитования и выберет оптимальный вариант для себя. Финансовая грамотность позволит избежать рисков и переплат.

Виды и характеристика ипотечного кредита

Кредитные организации разрабатывают программы ипотечного кредитования для разных категорий граждан, с учетом их потребностей и возможностей. Поэтому количество видов ипотеки увеличивается, они отличаются не только названиями, но и условиями предоставления, требованиями к заемщику и имуществу, а также характеристиками финансового продукта.

Варианты залога

Залог недвижимости является обязательным при оформлении договора ипотечного кредитования. Он позволяет снизить возможные риски банка при утрате заемщиком возможности погашения долга и дисциплинирует заемщика для добросовестного исполнения взятых на себя обязанностей. Следует отметить, что залоговое имущество не является собственностью банка, а принадлежит заемщику. Только в случае неуплаты оно по решению суда становится объектом реализации для компенсации неуплаченного долга.

На основании вариантов залога, можно выделить два вида ипотечного кредитования:

- под залог недвижимости, имеющейся в собственности до получения кредита;

- под залог приобретаемой недвижимости на деньги банка.

Первый вариант отличается выгодными условиями, низкой процентной ставкой, но не является востребованным по объективным причинам:

- располагая собственным жильем, человек, чаще всего не нуждается в покупке квартиры в кредит;

- риск потери имеющегося имущества вместе с приобретаемым возрастает.

Второй вариант отличается более высокими ставками и ограничениями на использование недвижимости, но является наиболее популярным. Заемщик на деньги банка покупает жилье, которое оставляет в залоге до момента полного погашения долга.

Страхование от утраты и порчи жилого помещения является обязательной процедурой, от которой нельзя отказаться до окончания срока действия договора.

Классификации по объекту кредитования

Программы кредитования могут быть различными на основании характеристики объекта ипотеки:

- квартира в новостройке;

- готовый загородный дом с земельным участком;

- под строительство частного дома по индивидуальному проекту;

- жилье на вторичном рынке.

Заемщик исходя из собственных желаний и возможностей определяется с вариантом жилья. Каждый из них имеет свои плюсы и минусы, выраженные в длительности процесса согласования, размере суммы и требуемом пакете документов.

Покупка квартиры в доме на этапе застройки, позволяет сэкономить на цене, но процентная ставка, предложенная банком, будет не самой оптимальной. Для заключения договора придется представить солидный пакет документов и предварительно согласовать застройщика с кредитором.

Ипотека на загородное жилье, позволяет приобрести дом, коттедж или квартиру в многоуровневом таунхаусе в новых поселках. Преимущество данного варианта в том, что, получая в собственность частный дом за городом, в экологически чистом районе, заемщик экономит средства в связи с тем, что цены на такие объекты снижены из-за неразвитой инфраструктуры и типового проектирования.

Ипотечный кредит, выдаваемый для строительства дома на собственном земельном участке, предполагает наличие залогового имущества соотносимого с суммой кредита. Дополнительный залог повышает возможность одобрения заявки, позволяет рассчитывать на значительную сумму, но повышает финансовый риск утраты имущества в случае проблем с долговыми обязательствами.

Кредит, предоставляемый финансовой организацией на покупку жилья, уже имевшего собственника, является самым популярным ввиду объективных преимуществ:

- полная готовность для вселения;

- развитая инфраструктура;

- возможность предварительного знакомства с соседями;

- льготные условия кредитования;

- возможность снизить цену, поторговавшись с собственником.

Жилье на вторичном рынке нуждается в обязательном страховании права собственности во избежание ситуаций, связанных с нечистой сделкой.

Виды по условиям получения кредита

Ипотечный кредит может отличаться в зависимости от условий предоставления денежных средств. Стандартными требованиями являются такие как:

- российское гражданство;

- возраст совершеннолетия.

Дополнительные условия и требования являются необязательными, при предоставлении главного - подтверждения платежеспособности и благонадежности, но часто являются важным аргументом для одобрения кредита и предоставлении льгот и преимуществ:

- Наличие высшего профессионального образования предполагает, что заемщик будет обеспечен высокооплачиваемой работой.

- Нахождение кредитуемого в трудоспособном возрасте повышает гарантии погашения долга.

- Вызывает доверие заемщик, находящийся в браке, в том случае, если вторая половина работает, а количество иждивенцев не превышает двух.

- Чем больше общий трудовой стаж и длительность работы на одном месте, тем выше уровень расположения.

- Место работы имеет значение, в преимуществе находятся работники государственных учреждений, корпораций и крупных компаний.

- Решающее значения имеет уровень активного и пассивного дохода, подтвержденного документально.

- Подлинные документы и правдивые сведения - основания выдачи ипотеки.

Такие условия кредитования, как размер первоначального взноса, срок ипотеки и процентная ставка имеют стандартные параметры, но рассчитываются индивидуально в зависимости от желаемой суммы кредита, уровня дохода претендента, его возраста.

Банки по порядку выплат часто не ограничивают выбор и предлагают из двух вариантов: дифференцированный и аннуитетный. Что касается условий страхования, банки, кроме обязательных программ, мотивируют заемщика снижением ставок на заключение дополнительных.

С условиями ипотеки необходимо знакомиться перед подачей заявки.

Желая купить жилье в ипотеку, стоит понимать, что ипотека всегда предполагает залог недвижимости или другого ценного высоколиквидного имущества, обеспечивающего финансовые долговые обязательства заемщика. Суть ипотеки - в предварительном согласии кредитуемого на то, что в случае невыполнении им обязательств по контракту недвижимость станет собственностью кредитора.

Пятнадцать лет назад, 16 июля 1998 года, Государственная Дума РФ приняла федеральный закон "Об ипотеке (залоге недвижимости)".

Ипотека (hypothecate, hypotheca) — термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была разновидностью залога, ею именовался залог имущества, при котором заложенная вещь оставалась во владении и пользовании должника. Позднее под ипотекой понимали исключительно залог недвижимого имущества.

В теории российского права само понятие "ипотека" появилось в 1860-1870‑х годах и было заимствовано из европейского права. Ипотека была синонимом залога, так как под последним понимался непосредственно залог недвижимого имущества (тогда как залог движимого имущества именовался закладом).

В советский период российской истории в законе об ипотеке не было нужды. В Гражданском кодексе РСФСР 1922 года в примечании к статье 21 было указано, что "с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено".

Закон "Об ипотеке (залоге недвижимости)", подписанный президентом РФ 16 июля 1998 года, является первым в истории России специальным законом, регулирующим систему отношений, возникающих в связи с залогом недвижимости. Также ипотеку в России регулируют Гражданский кодекс РФ, Жилищный кодекс РФ, федеральный закон от 21 июля 1997 года "О государственной регистрации прав на недвижимое имущество и сделок с ним", федеральный закон от 30 декабря 2004 года "О кредитных историях" и подпрограмма "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" на 2011‑2015 годы.

В настоящее время с юридической точки зрения ипотека имущества представляет собой договор залога (статья 334 Гражданского кодекса РФ). По договору об ипотеке одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя (статья 1 ФЗ "Об ипотеке"). В жилищной сфере ипотека — это система долгосрочных кредитов, которые выдаются банками для приобретения квартиры на первичном или вторичном рынке.

Схематично ипотечное кредитование выглядит следующим образом: банк заключает с клиентом кредитный (основной) договор и договор об ипотеке (дополнительный). По основному договору банк выдает кредит, по дополнительному — берет в залог недвижимое имущество, рыночная стоимость которого обычно превышает размер кредита. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании (статья 1 ФЗ "Об ипотеке"). В залог может оформляться любая недвижимость, в том числе и та, на строительство которой выдается кредит, или уже имеющаяся в собственности квартира. При наступлении неплатежеспособности должника банк вправе реализовать заложенное имущество и возместить собственные затраты либо оформить заложенное имущество себе в собственность.

Ипотека в зависимости от ее основания подразделяется на следующие виды: ипотека в силу договора; ипотека в силу закона; ипотека в силу судебного акта. Законом РФ "Об ипотеке" установлено, по существу, два вида ипотеки: ипотека в силу закона и ипотека в силу договора.

Ипотека в силу договора возникает на основании соглашения, заключенного между сторонами договора. По такому договору кредитор (залогодержатель) имеет преимущественное право удовлетворения своих денежных требований к должнику (залогодателю).

Ипотека в силу закона возникает на основании нормы закона, согласно которой при наступлении того или иного обстоятельства в отношении определенного имущества возникает ипотека. Такое обстоятельство не является договором ипотеки и не направлено непосредственно на ее предоставление. Например, в соответствии с российским законодательством факт приобретения права собственности на жилое помещение с использованием банковского кредита является основанием возникновения ипотеки в силу закона в отношении этого жилого помещения.

Ипотека в силу судебного акта возникает на основании судебного акта и устанавливается в отношении имущества должника по требованию его кредитора. Такой вид ипотеки закреплен, в частности, в законодательстве Франции.

Ипотека в силу договора имеет общий характер, поскольку может возникнуть по желанию сторон в любое время. Ипотека в силу закона и ипотека в силу судебного акта, напротив, обладают исключительным характером и возникают только в тех случаях и при наступлении тех обстоятельств, которые предусмотрены действующим законодательством.

Несмотря на разные основания возникновения, все перечисленные виды ипотеки по своему значению совершенно одинаковы и преследуют одну и ту же цель — обеспечить требования кредитора.

Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, и в этом ее основное преимущество. Обычно первоначальный взнос составляет от 10% до 30% от стоимости квартиры, хотя на рынке представлены и варианты с нулевым первоначальным взносом. Остальную сумму банк выдает в качестве кредита сроком на 10‑20 лет. Сумма выплат по кредиту рассчитывается по сложному проценту, а итоговая сумма может превышать стоимость квартиры в полтора и более раз, что является безусловным минусом ипотеки. Кроме того, к выплате процентов по кредиту добавляются дополнительные траты: страхование квартиры, жизни и потери трудоспособности, а это еще 0,5%-2% от общей суммы.

Существует огромное количество видов кредита: банковские и небанковские; постоянный ипотечный кредит, кредит с переменными выплатами, кредит с единовременным погашением согласно особым условиям; кредит с фиксированной процентной ставкой, кредит с переменной процентной ставкой; с правом досрочного погашения, без права досрочного погашения, с правом досрочного погашения при условии уплаты штрафа и так далее. Кроме того, ипотечные кредиты могут быть обычными и комбинированными (выдаваемыми несколькими кредиторами), а также субсидируемыми и выдаваемыми на общих условиях. Каждый гражданин может подобрать ипотечный кредит под свои нужды.

Ипотека в РФ, несмотря на заметный рост рынка жилищного кредитования, овеяна массой мифов, из‑за которых многие граждане даже не рассматривают кредит как возможное решение своего жилищного вопроса. Чаще всего россияне боятся кабальности ипотеки, потери всего имущества, требований вернуть кредитные средства в один момент, а также утверждают, что заем на экономичную недвижимость получить невозможно, и обвиняют банкиров в сговоре.

Ипотека в России: от агрессивного роста до зрелого рынка за 15 лет

Ипотека – это вид сделки, когда банк предоставляет клиенту целевой кредит на приобретение конкретной недвижимости под залог имущества, находящегося в его собственности. При этом должник сохраняет возможность владеть и пользоваться домом или квартирой, выступающей в качестве гарантии выполнения клиентом своих обязательств. В случае их невыполнения кредитор вправе вернуть средства, выручив их от реализации заложенного имущества.

Ипотечное кредитование нужно тем, кто не может приобрести жилье за наличный расчет. Большинство банковских программ рассчитано на молодые семьи и позволяет им приобрести квартиру в новостройке, не дожидаясь, когда для этого будет достаточно денежных накоплений. Часто ипотеку используют люди, не имеющие собственного жилья или желающие улучшить условия проживания, приобрести или построить загородный дом, инвестировать средства в недвижимость для получения прибыли с ее аренды.

Возрастающая популярность ипотечного кредитования обоснована несколькими факторами:

Удобство. Дорогостоящую недвижимость, на которую пришлось бы копить годами, можно получить здесь и сейчас.

Выгода. Наиболее выгодной считается краткосрочная ипотека на срок не более 5-7 лет, так как значительно сокращает переплаты. Тем, кто не имеет собственного жилья, ипотека дает возможность вносить ежемесячный платеж не за аренду чужой квартиры, а в качестве выплаты за свою собственную жилплощадь.

Необходимость. Не все могут позволить себе приобрести недвижимость за наличный расчет или воспользоваться помощью родственников в данном вопросе. Часто ипотека в Москве и других городах становится единственной возможностью получить необходимую сумму на собственное жилье.

Доступность. Ипотечное кредитование доступно большому количеству граждан, благодаря высокой конкуренции на рынке.

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

Оценить популярность кредитов на покупку недвижимости под залог другого имущества позволяет индекс ипотечного рынка. Данный индекс, разработанный специалистами «Росбанк Дом», является надежным источником аналитической информации и дает возможность увидеть изменения в количестве выданных новых кредитов. Динамика указывает на стабильное увеличение объемов ипотечного рынка. Подтверждением этой информации является наглядный график.

Виды ипотеки

Банки предлагают различные ипотечные программы, ориентированные на разные категории клиентов. Благодаря разнообразию предложений потенциальный заемщик может сделать выбор в пользу решения с наиболее оптимальными условиями. Виды ипотеки различаются типом залога, под приобретаемую или уже имеющуюся недвижимость, сроком выплат по ипотеке, суммой, первоначальным взносом, процентной ставкой по кредиту, а также другими параметрами.

Одним из ведущих предоставляющих ипотеку банков является «Росбанк Дом». Организация выдает разные виды кредитов, в том числе как под имеющееся, так и под приобретаемое недвижимое имущество, а также с возможностью использования материнского капитала, отсрочки выплат для молодых семей и т.д. Услуги банка позволяют приобрести любой тип жилья в Москве и других городах. «Росбанк Дом» предлагает простые и специальные программы, а также подключение опций и участие в акциях, которые обеспечивают клиентам дополнительную экономию. На сайте вы можете ознакомиться с несколькими готовыми и наиболее популярными программами банка:

Кредит на квартиру или долю на первичном или вторичном рынке недвижимости. Программа рассчитана на срок до 25 лет с первоначальным взносом от 15% и процентной ставкой от 6,80% годовых и доступна для клиентов от 21 до 65 лет с любым гражданством.

Ипотека на квартиру в новостройке. Программа подходит для тех, кто собирается купить жилье в сданном или строящемся доме, одобренном Банком. Список квартир, доступных для приобретения с помощью ипотечного кредитования в Москве и регионах, можно посмотреть в базе аккредитованной недвижимости для ипотеки в Росбанк Доме. Предложение пользуется популярностью в частности у родителей, которые хотят купить жилье для своего ребенка.

Рефинансирование ипотеки – досрочное погашение кредита на недвижимое имущество в другом банке с уменьшением ежемесячного платежа за счет снижения ставки или продления срока выплат. Возможно рефинансирование договора, залоговым имуществом в котором указана квартира, доля или комната в апартаментах первичного или вторичного рынка недвижимости.

Целевой ипотечный кредит. Предоставляется на приобретение квартиры в сданном или строящемся многоквартирном доме, отдельного строения, в том числе с земельным участком, земли для постройки. Срок кредита также составляет до 25 лет, процентная ставка – от 7,10% годовых.

Подробнее с условиями всех программ ипотечного банка «Росбанк Дом» можно ознакомиться в соответствующем разделе сайта. Организация также предлагает специальные программы, дающие возможность:

вносить платеж по ипотеке один раз в 14 дней;

уменьшить сумму ежемесячного платежа по кредиту на 1 или 2 года;

частично-досрочно погасить долг за счет материнского капитала и другие.

Условия и ставки

Банк «Росбанк Дом» выдает ипотечные кредиты в Москве и регионах на квартиру, дом или дачу:

трудоустроенным людям – наемным работникам или индивидуальным предпринимателям;

гражданам в возрасте от 21 года на момент подписания договора и до 65 лет на момент погашения кредита;

клиентам, готовым предоставить необходимые документы.

Первоначальный взнос на покупку готового жилья – от 5% до 50%, на строящуюся недвижимость – от 15% до 40%. Минимальная сумма ипотечного кредита составляет от 600 000 рублей в Москве и области и от 300 000 рублей в других регионах. Выдается на срок от 3 лет до 25 лет.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 80% от стоимости залоговой недвижимости

Каждая ипотечная программа имеет свои особенности. Например, для оформления ипотеки на квартиру в новостройке необходимо предоставить определенный список документов:

копии всех страниц паспорта;

справку о доходах;

копию трудовой книжки или справку по установленной форме для военнослужащих;

документы на залоговое имущество;

кадастровый/технический паспорт на недвижимость;

копии паспортов или свидетельств о рождении продавцов;

согласие на обработку персональных данных.

Таковы основные условия и требования, которые делают доступными ипотечные кредиты от Банка «Росбанк Дом». Рассчитать основные параметры можно прямо на сайте с помощью онлайн-калькулятора.

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости. Ипотечное кредитование для многих граждан — чуть ли не единственная возможность обзавестись собственным жильем. С помощью услуги можно на привлекательных условиях приобрести квартиру, дом, апартаменты, гараж, долю и т. д.

Банки идут навстречу клиентам и разрабатывают специальные программы для различных категорий граждан, а государство — меры поддержки в виде льгот и субсидий. В чем же суть ипотеки, какие преимущества и недостатки существуют и как оформить ипотечный кредит? Постараемся подробно ответить на вопросы в материале.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года. Законодательство четко определяет права и обязанности заемщика, порядок оформления соглашения и правила погашения кредита.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение. Важно помнить, что во многих банках требования разные, поэтому необходимо заранее осведомиться, подходите ли вы в качестве заемщика или нет.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

возможность в кратчайшие сроки купить дорогостоящее жилье;

удачное инвестирование в недвижимость, цена которой стремительно растет;

возможность не ждать накопления все суммы объекта;

небольшие регулярные выплаты по ипотечному кредиту;

получение налогового вычета на сумму основного долга или по уплаченным процентам;

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

высокая переплата при долгих сроках;

необходимость сбора внушительного пакета документов;

регулярное продление полисов страхования имущества, жизни и здоровья;

риск конфискации недвижимости при несоблюдении условий договора;

невозможность продажи квартиры или дома до снятия обременения;

низкий шанс получения других займов.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

Автор статьи

Читайте также: