Как банки обманывают людей по кредитам

Обновлено: 01.05.2024

Обзор подготовлен Службой по защите прав потребителей и обеспечению доступности финансовых услуг. В первую очередь он интересен описанием схем обмана, которые практикуются в финансовых организациях. Кроме того, в нём даны рекомендации для финансовых организаций по устранению этих проблем.

Как обманывают лиц пожилого возраста?

Как утверждает регулятор, преимущественно лицам пожилого возраста банки продают сложные инвестиционные продукты. Гражданин обращается в отделение банка с целью открыть вклад. Сотрудник же под предлогом более высоких процентов и доходности предлагает оформить более выгодный «вклад»: инвестиционное или накопительное страхование жизни. При этом он умалчивает о существенных условиях и рисках данных продуктов.

Ещё одной формой обмана является предложение пенсионерам не подходящих им финансовых продуктов рынка ценных бумаг и рынка коллективных инвестиций.

В офисах банков пенсионерам, обратившимся за открытием/переоформлением вклада, предлагаются ценные бумаги и финансовые инструменты, а также услуги доверительного управления — в рамках стратегий со сложными параметрами определения дохода, либо не гарантирующие получение дохода и/или предусматривающие длительные сроки инвестирования с возможностью возврата денег клиенту не в полном объёме в случае досрочного закрытия продукта.

Что финансовые организации навязывают своим клиентам?

1. Они навязывают комбинированные финансовые продукты и услуги

Так, при предложении поверенными инвестиционных финансовых посредников комбинированных продуктов (например, вклад в банке продукт инвестиционного финансового посредника (брокера, доверительного управляющего, управляющей компании инвестиционных фондов и т.д.) клиентские менеджеры поверенных позиционируют комбинированный продукт как банковский, не разъясняя клиентам особенности и условия его составных частей.

2. Они навязывают продукты и услуги в офисах банков с использованием электронных кодов подтверждения

3. В некоторых случаях происходит навязывание услуг НПФ

Так, в комплект документов, необходимых для получения какой-либо финансовой услуги или приобретения финансового продукта (например, кредитного договора или договора займа) включается договор об обязательном пенсионном страховании.

Каким образом клиентов вводят в заблуждение?

В обзоре изложено три способа откровенного введения в заблуждение своих клиентов финансовыми организациями:

Это происходит при предложении услуг, связанных с открытием индивидуального инвестиционного счёта типа «А». При предложении услуг доверительного управления и брокерского обслуживания, подразумевающих открытие и ведение индивидуальных инвестиционных счетов типа «А», встречаются случаи гарантирования сотрудниками профессионального участника рынка ценных бумаг и их поверенными получения клиентом денежных средств в размере 52 000 рублей без учёта информации о наличии у клиента достаточной налогооблагаемой базы по НДФЛ;

Гражданам предлагают производные финансовые инструменты под видом ценных бумаг. ЦБ отмечает, что имеют место случаи введения в заблуждение граждан в отношении юридической природы производных финансовых инструментов — под видом ценных бумаг им предлагается расчётный производный финансовый инструмент с соответствующими базовыми активами. Более того, при предложении банками и брокерами гражданам внебиржевых производных финансовых инструментов до граждан не доводятся сведения об отсутствии возможности получить судебную защиту по требованиям граждан, возникающим из таких договоров;

Застрахованным лицам предоставляют недостоверную информацию о том, что заявление в ПФР о переходе (досрочном переходе) в НПФ может быть подано только в электронном виде (при наличии учётной записи на портале Госуслуг) и при посредничестве НПФ либо иных третьих лиц, в том числе путём предоставления таким лицам полномочий на использование ключа электронной подписи застрахованного лица.

О чем финансовые организации умалчивают?

Регулятор отмечает, что в деятельности брокеров, доверительных управляющих, депозитариев, а также управляющих компаний паевых инвестиционных фондов широко используются дистанционные способы взаимодействия с клиентами при заключении и исполнении договоров, а также при подаче заявок на приобретение инвестиционных паев паевых инвестиционных фондов. Однако возможность для дистанционного расторжения договоров, а также дистанционной подачи заявок на погашение и/или обмен инвестиционных паёв ПИФ предоставляется клиентам гораздо реже.

При этом на этапе заключения договора/приёма заявки на приобретение паёв ПИФ информация об отсутствии такой возможности до клиентов не доводится. Вместе с тем, как подчёркивает ЦБ, необходимость личного присутствия клиента или его агента в офисе финансовой компании для совершения указанных действий может быть связана со значительными временными и материальными затратами, особенно, если клиент находится на отдаленных, малонаселенных и труднодоступных территориях РФ.

В каких случаях клиенты получают псевдоинвестиционные консультации?

Банк России указывает, что при предложении банками и брокерами финансовых инструментов своим клиентам сотрудники этих организаций формулируют инвестиционные идеи, которые сопровождаются утверждением о соответствии предполагаемых сделок интересам клиента, без заключения с клиентом договора об инвестиционном консультировании.

При этом клиент может интерпретировать такие инвестиционные идеи как индивидуальные инвестиционные рекомендации.

Какие проблемы связаны с договорами инвестиционного (ИСЖ) и накопительного (НСЖ) страхования жизни?

Эти проблемы сформулированы следующим образом:

- Зависимость доходности от согласия клиента на пролонгацию договора ИСЖ

- Искажение информации о доходности продукта ИСЖ

- Неразъяснение условий и порядка расторжения договора ИСЖ в период охлаждения, в том числе в условиях противоэпидемиологических ограничений

- Неразъяснение условий и порядка расторжения договора НСЖ

Что рекомендует ЦБ РФ для устранения неприемлемых практик?

Рекомендации для финансовых организаций, в частности, сводятся к следующему:

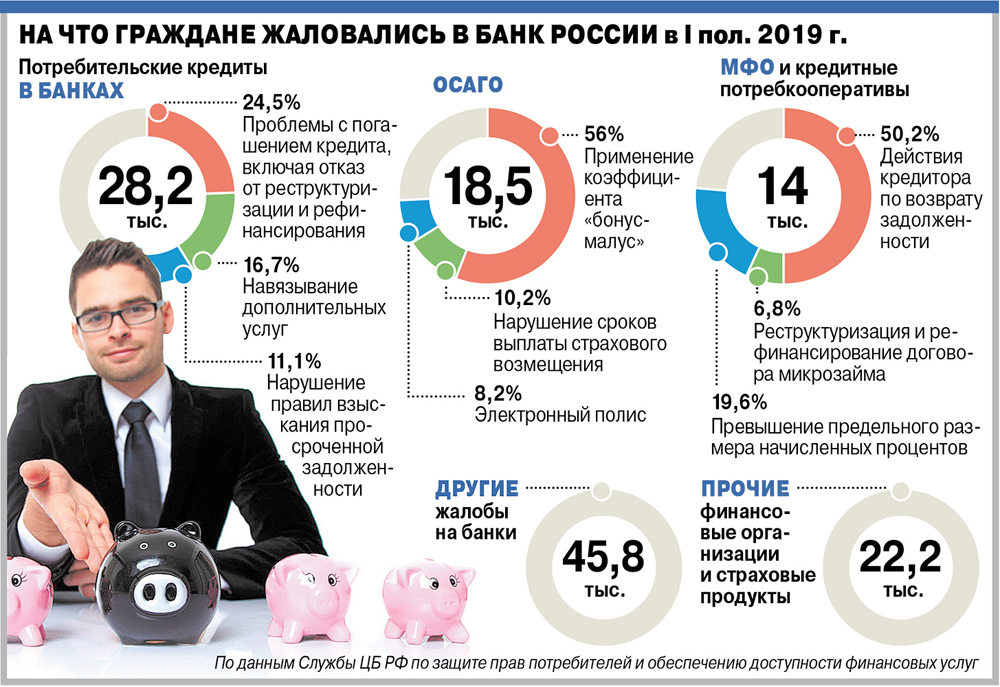

Об этом «АиФ» рассказал руководитель Службы Центрального банка России по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута. Только в 2018 г. он и его коллеги получили 250 тыс. заявлений и предложений.

Кто ответит за обман?

Алексей Макурин, «АиФ»: Михаил Валерьевич, какая жалоба возмутила вас больше всего?

Михаил Мамута: Письмо родственника 80-летнего старика из Белгорода. Этот пенсионер пришел продлить вклад — и под видом вклада банк продал ему договор инвестиционного страхования жизни (ИСЖ) сроком на 5 лет. Ничего циничнее я не встречал. Мало того, что человек не понял сразу, что ему продали, — в этом возрасте многие могут уже не дождаться возврата денег.

В других банках придумали очень креативную схему в Интернете. Когда клиент подает через сайт заявку на кредит, он видит список дополнительных услуг — например, страхование и юридическое сопровождение. А напротив — квадратик с галочкой, сообщающей о том, что все эти услуги изначально зашиты в стоимость кредита. И людям даже в голову не приходит, что галочку можно снять и не платить лишних денег. При этом я не уверен, что правление банков знало про такой креатив.

— Но именно руководство спускает рядовым сотрудникам планы, ради выполнения которых они хитрят. Кто должен отвечать за такие вещи?

— На рынках с высокими стандартами этики за продажу одной услуги под видом другой может быть лишен премии весь коммерческий блок, включая разработчиков сценария общения с клиентом, которым руководствуются продавцы. И мы тоже к этому идем. В Белгороде в ответ на наш запрос не только уволили сотрудника, обманувшего пенсионера, и вкатили кучу выговоров его руководителям, но и поменяли правила продаж финансовых продуктов. Теперь этот банк вообще не предлагает договоры инвестиционного страхования жизни людям, которые старше определенного возраста.

А ЦБ РФ установил такие требования, по которым участники финансового рынка обязаны согласовывать сценарии продаж с саморегулируемыми организациями (СРО), членами которых являются. На банковском рынке, правда, нет СРО, но именно банки продают, например, полисы ИСЖ. Поэтому ЦБ рекомендовал страховым компаниям заключать агентские договоры только с теми банками, которые подтвердят свою готовность следовать правилам, одобренным СРО страховщиков или брокеров. Риск появления сценария, провоцирующего менеджеров на обман клиентов, будет снижаться. И, кроме того, с весны этого года у Банка России появилось право делать в поднадзорных структурах «контрольные закупки». Наш сотрудник приходит под видом клиента и проверяет, как с ним работает менеджер. И финансовая организация может быть оштрафована на сумму от 500 до 700 тыс. руб. за каждое серьезное нарушение.

Топ навязанных услуг

— Какие услуги клиентам навязывают чаще всего?

— Лидер — страховка в довесок к кредиту. Второе место у юридической помощи, которую включают в договор якобы с согласия клиента. На третьем — продажа двух услуг в одном пакете. Раньше особенно часто встречалась предложение ОСАГО, которое не продавалось без Каско. Сейчас с такой нагрузкой можно встретиться значительно реже. Но по-прежнему прицепить страховку могут к чему угодно. Например, к путевке на иностранный курорт по умолчанию добавляют страхование выезжающих за рубеж. Правда, этим грешат турагентства, а не финорганизации.

— По закону от страховки, оформленной добровольно, можно отказаться в течение 14 дней после покупки. Но на деле это удается не часто. Почему?

— Однажды мы разбирали жалобу человека, чьё заявление в страховую компанию задержалось в пути. На этом основании удовлетворить просьбу страховщик отказался. Но мы пришли к выводу, что он был неправ, и установили общее правило. Так называемый «период охлаждения» — срок, в течение которого можно отказаться от страховки, — начинается на следующий день после покупки полиса. А письменные заявления, отправленные по почте до 24 часов 14-го дня «периода охлаждения», считаются поданными в срок.

И до сих пор есть такая проблема, как коллективные страховки. Это такая схема, когда клиент, берущий в банке кредит, не заключает индивидуальный договор со страховщиком, а присоединяется к страховому договору, который подписал банк. В итоге от полиса, купленного по такой программе, отказаться по закону невозможно. Поэтому нужно учитывать этот нюанс, изучая договоры, которые вам предлагают. А Банк России вместе с Минфином и Госдумой подготовили законопроект, который распространит «период охлаждения» и на такие случаи. Мы надеемся, что этой осенью он будет принят.

Где управа на мошенников?

— Судя по отчету вашей службы, в I полугодии 2019 г. на 30% взлетело количество жалоб на МФО И особенно много было заявлений о превышение предельного размера начисленных процентов. С чем это связано?

— С новыми правилами, установленными для микрофинансовых организаций в конце января 2019 г. Максимальный платеж, который они могут требовать с клиента, был органичен тогда размером, превышающим занятую сумму не больше, чем в 2,5 раза (с 1 июля не больше, чем в 2 раза — «АиФ»). Многим мы помогли, дав МФО предписание вернуть избыточно полученную сумму. Но, к сожалению, еще больше жалобщиков заключили договор до вступления в силу закона о новых ограничениях, и на них он не распространяется. Когда люди это поняли, волна жалоб стала спадать.

— Когда прижмёт, возьмешь деньги даже «по-черному». Куда идти, если кредитор, работающий нелегально, создаст потом невыносимую жизнь?

— В полицию. Мы осуществляем надзор только за легальными участниками финансового рынка. А если организации нет в реестре Банка России, передаём дело в прокуратуру. При этом по нашей инициативе введена норма закона, по которой «черный кредитор» не может требовать у заемщика деньги через суд. И все договоренности о процентах, подписанные с «черными кредиторами» после 28 января 2019 г., будут признаны недействительными.

Бывали случаи, когда человек приходил в легальную МФО, а подписывал договор с нелегальной «конторой» или частным инвестором. Но таких историй стало гораздо меньше. Мы одну компанию даже исключили за такие случаи из реестра ЦБ. У нас есть право штрафовать и выводить из реестра финансовые компании, нарушающие законодательство о кредитовании. А если компания нам неподнадзорна, опять-таки передаем дело в прокуратуру.

Так, по заявлению ЦБ РФ в 2018 г. в СЗФО прокуратура расследовала деятельность фирм, незаконно выдававших вместо ипотечных потребительские займы, которые женщинам предлагалось погасить за счет материнского капитала. На руки заёмщицы получали только 30-50% от суммы маткапитала, все остальное нелегальный кредитор оставлял себе. А проценты по займу были значительно выше рыночных. Когда эта схема была раскрыта, мы передали в прокуратуру информацию, на основе которой она возбудила 23 дела об административных правонарушениях, и виновным пришлось выплатить штраф. При этом выяснилось, что схема процветала за счет пробела в законодательстве, который по инициативе Банка России был устранен.

— А у простого человека каковы шансы победить в войне с нелегалами?

— Многое зависит от того, взял он деньги или отдал. Если взял, то свои права сейчас можно отстоять. В прошлом году было немало случаев, когда компании, незаконно выдававшие потребительские займы, привлекались прокуратурой к ответственности. Но если вы отдали деньги неизвестно кому, то все намного хуже. Компании, заманивающие клиентов высокими процентами от инвестиций, обычно работают через Интернет, и нередко базируются за пределами России. Многие мошенники собирают деньги через сайты, которые внешне похожи на страницы честных компаний. Когда началась продажа электронных автостраховок, Роскомнадзор по нашему представлению за месяц заблокировал несколько десятков фальшивых страховых сайтов. Но все равно сотни автолюбителей стали их жертвами. Поэтому важно, чтобы Банк России мог оперативно проводить такую блокировку по собственной инициативе. Такой законопроект сейчас уже разработан.

— Что нужно знать, чтобы не стать жертвой мошенников?

Аварийные ситуации

— На какую финансовую услугу жалоб стало заметно меньше?

— На ОСАГО. В I полугодии 2019 г. количество заявлений от покупателей этих полисов сократилось почти на 43% по сравнению с тем же периодом 2018 г. Это говорит о том, что наши надзорные меры и изменение работы системы «Е-гарант» (интернет-сервиса Российского союза автостраховщиков, помогающего быстро и бесперебойно оформить электронный полис ОСАГО — «АиФ») дали эффект. Самая конфликтная зона в автостраховании сейчас — расчет страховщиками КБМ, коэффициента «бонус-малус», который учитывает, были у клиента течение последнего года аварии или нет, и влияет на стоимость полиса.

— КБМ повышают даже тем, у кого аварий не было. Как такое возможно?

— Дело в том, что водитель может оформить полис в разных компаниях, и до недавнего времени каждая компания определяла свой КБМ. Где-то он был выше, где-то ниже. Потом была создана единая база КБМ, в которой могло оказаться несколько коэффициентов на одного водителя. И бывало, что продавец полиса выбирал самый высокий КБМ, при котором клиент платит больше. Но, я думаю, количество жалоб на КБМ сейчас тоже пойдет на спад. Во-первых, с 1 апреля поменялись правила присвоения коэффициента «бонус-малус»: теперь в базе остался только один, самый выгодный для водителя коэффициент. Во-вторых, вместе с Союзом автостраховщиков мы можем за 3 дня восстановить правильное значение КБМ для любого гражданина, который к нам обратился.

Когда жаловаться в Банк России?

— Права потребителей защищают разные организации. В каких случаях нужно писать в вашу службу, а не, скажем, в Роспотребнадзор?

— С Роспотребнадзором мы сотрудничаем и дополняем друг друга. У нас больше специальных прав расследовать нарушения закона, связанные с правилами продажи, предоставления или возврата финансовой услуги. А Роспотребнадзор может, например, обратиться от имени потребителя в суд. Если же возник спор из-за суммы, которую организация должна выплатить клиенту, то его лучше разрешать через новый институт — службу финансового уполномоченного — омбудсмена. Она бесплатно занимается досудебным урегулированием таких конфликтов. Пока, правда, только в автостраховании. Но постепенно к 2021 г. омбудсмен займется спорами на всех финансовых рынках.

— И как быстро дадут ответ?

— По типичным нарушениям и проблемам, о которых нам пишут наиболее часто, — уже на следующий день. Чтобы проверить действия финансовой организации по навязыванию страховки или расчету КБМ, много времени нам не нужно. Более длинный процесс, если человек жалуется на выполнение какого-то индивидуального договора: обещали одно, а продали другое. Тогда нам приходится писать запрос в финорганизацию и проводить расследование. На это требуется до 30 дней, в особенно сложных случаях — до 60.

Рекламные уловки

В последние годы, когда наша экономика переживала «тучные» времена и покупательская способность россиян демонстрировала стабильный рост, кредитование населения было наиболее прибыльным бизнесом. Банки и микрофинансовые организации получали баснословные прибыли, порой даже компенсируя за счёт выдачи займов потери от других видов деятельности. В результате за потенциальными заёмщиками развернулась настоящая охота. А как гарантированно привлечь клиента? Правильно, за счёт агрессивной рекламы, которая часто дезинформирует.

«Закон "О рекламе" ограничивает рекламу финансовых услуг. В частности, он определяет, что если реклама займа, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие полную стоимость кредита (займа)» .

Реализация этого требования большинством финансовых институтов игнорируется по духу, хотя формально исполняется. В рекламных объявлениях на самом заметном месте максимально крупно обозначаются 1–2 привлекательных для клиента условия, всё остальное размещается петитом в углу. Прочитать эту информацию во многих случаях просто невозможно, особенно когда речь идёт о наружной рекламе или телевизионных роликах. Несмотря на это, предъявить формальные претензии к рекламодателю или рекламораспространителю нельзя», — поясняет председатель правления Общероссийского общества защиты прав потребителей Виктор Майданюк.

Информация в полном объёме

Согласно законодательству, любая финансовая организация, банк , МФО или даже ломбард обязаны размещать в своём офисе и на сайте полную информацию о предоставляемых услугах. Большинство пунктов касаются существенных условий кредита и прав, которые обеспечивает упомянутый закон для заёмщика. Как показывает практика, что в своих офисах, что на сайтах финансовые организации, как и в рекламе, размещают привлекательные данные на видных местах. Но попробуйте самостоятельно найти хотя бы информацию о диапазонах полной стоимости кредита (ПСК), которая обязательно должна присутствовать! Вам придется проявить терпение и/или требовательность к сотрудникам офиса. Зато почти наверняка вас несколько раз вас проинформируют про низкие процентные ставки.

«К сожалению, финансовые институты крайне редко проявляют ответственное отношение к клиенту, которое, в первую очередь, подразумевает информационную открытость, предоставление полноценной информации не только о достоинствах кредитного продукта, но и о связанных с ним обязательствах и рисках», — отмечает Майданюк.

Чтобы не попасться на удочку финансовых организаций, следует внимательно изучить все нюансы предоставляемых услуг и не стесняться требовать от сотрудников банка объяснить непонятные вопросы, рекомендуют эксперты.

Кабальный договор

Пожалуй, самым сложным вопросом в отношениях между заёмщиком и кредитором является кредитный договор. Вот уже год в нашей стране действует закон, предполагающий, что все договоры по потребительским кредитам должны оформляться по единому стандарту.

Самая важная особенность — это наличие так называемых индивидуальных условий договора, которые должны быть отдельно согласованы с заёмщиком. Это самые существенные условия займа, которые определяют его стоимость, порядок, условия возврата и т. п. Их должно быть как минимум 16, в том числе сумма, срок кредита, ставка, периодичность и порядок возврата, ответственность за несвоевременное погашение кредита, все необходимые дополнительные платежи. Все индивидуальные условия представляются в табличной форме, начиная с первой страницы.

«Индивидуальные условия следует внимательно прочитать. Одно из индивидуальных условий — это возможность запрета на передачу долга третьим лицам (как правило, коллекторам). Рекомендуем до той поры, пока в российском законодательстве не появится закон о регулировании коллекторской деятельности, пользоваться своим правом и запрещать финансовым институтам передачу долга третьим лицам. Это избавит вас от возможного общения с полуофициальными никому не подотчётными коллекторскими структурами. Запрет на передачу долга третьим лицам не должен сказываться на стоимости кредита», — подчёркивает Майданюк.

Бывает, что в перечне индивидуальных условий более 16 пунктов — это говорит о том, что кредитор предлагает условия «от себя», потому что расширение индивидуальных условий не запрещено законом. Таким образом финансовые учреждения пытаются расширить свои права за счёт заёмщика.

«Бывает, что через введение дополнительного индивидуального условия банки пытаются изменить "подсудность" — суд, в котором должны разрешаться споры по кредиту. Граждане редко обращают внимание на такую "мелочь" и, как правило, спокойно соглашаются на разбирательство по месту нахождения кредитной организации. На самом деле это очень важный момент. Его смысл не только в том, что суд территориально удобней для банка. Возможность выигрыша заёмщика у финансистов в "их" суде значительно ниже, чем в любом другом. По Закону "О защите прав потребителей" потребитель определяет, где будет проходить суд. Если финансовая компания предлагает вам иной суд, смело отказывайтесь от этого условия. У финансового учреждения нет никакого права навязывать вам свою "подсудность"», — рассказывает эксперт.

Навязанная страховка

Ещё одна проблема, с которой сталкиваются заёмщики, — это навязывание страховки. По закону заёмщик должен страховать только объект залога, если он остаётся в его пользовании (ипотечное жильё, приобретаемый в кредит автомобиль и т. п.). Все остальные виды страховок — добровольные. Однако в банках сегодня происходит массовое навязывание полисов страхования жизни. Поскольку навязывание платной дополнительной услуги — это грубое нарушение законодательства, банки делают это устно, косвенными намёками. Доказать факт навязывания в суде, когда в договоре стоит ваша подпись на согласии с «добровольной» страховкой, крайне сложно.

Вообще, в страховке при кредитовании нет ничего страшного. Проблема в том, что полисы, которые предлагаются в банках, очень дорогие. Они, как правило, обходятся в 10–30% от размера кредита, что гораздо дороже, чем если бы заёмщик оформлял такую же страховку непосредственно в страховой компании. По данным Федеральной антимонопольной службы (ФАС), более 80% стоимости полиса не идёт на страхование, а возвращается в банк. Фактически навязанные страховки стали заменой ныне запрещённых комиссий за выдачу и обслуживание кредитов.

Можно ли как-то избавиться от навязанных страховок? Эксперты рекомендуют официально отказаться от навязанного договора страхования в день подписания кредитного соглашения. Важно это сделать именно в тот же день, чтобы ваша страховая премия была возвращена в полном объёме.

Если полис уже действует, то можно постараться добиться справедливости через суд. Доказать факт навязывания удаётся не всегда, но если удастся, то с банка можно будет получить не только стоимость страховки, но и значительные дополнительные штрафы и компенсации.

Пять дней на раздумье

Российское законодательство предоставляет заёмщику достаточные условия для нормального изучения договора. Когда финансовая организация подготовит окончательный текст договора, в правом верхнем углу первой страницы крупными цифрами должна быть обозначена полная стоимость кредита (ПСК), учитывающая и процентную ставку, и все обязательные платежи. Получив договор, не обязательно его сразу подписывать.

«У вас есть пять дней на то, чтобы с ним детально ознакомиться, сравнить с условиями кредитования в других местах и принять окончательное решение. В течение этих 5 дней кредитная организация не имеет права менять ни одно из условий договора, хотя некоторые менеджеры и могут убеждать вас в необходимости срочного подписания соглашения.

После того, как договор подписан, кредитор обязан вас проинформировать о полном объёме долга, а также о графике предстоящих платежей. В ходе выплат он также обязан предоставлять бесплатную информацию о размерах уже сделанных выплат, об остатке долга и о датах следующих платежей», — говорит эксперт.

Досрочное расставание

В течение 14 дней после подписания кредитного договора вы можете вернуть всю сумму займа, заплатив проценты только за те дни, в течение которых вы реально им пользовались. Для целевых кредитов этот срок составляет 30 дней. В дальнейшем у вас также есть возможность полного досрочного погашения, но вы должны будете предупредить кредитора не менее чем за 30 дней.

Не осталось в России такого жителя, которому хотя бы раз не приходилось брать кредит. Однако все больше российских граждан оказываются в числе должников, и все чаще банки отказывают в получении кредитов. Ужесточающаяся политика банков и микрофинансовых организаций при выдаче кредитов и займов создала благодатную основу для деятельности массы мошенников, предлагающих получить заем или кредит даже неработающим гражданам с плохой кредитной историей.

В статье я расскажу, в каких ситуациях вам следует сразу отказываться от общения с «потенциальным кредитором» и, поверьте мне, впоследствии вы не пожалеете о том, что не стали связываться с мошенником.

До выдачи кредита вас просят оплатить некоторую денежную сумму

Это может быть страховка, обеспечительный взнос, плата за подготовку документов и т.п. Помните! Честный кредитор никогда не попросит с вас ни копейки предоплаты! Как правило, после получения от вас запрошенной денежной суммы такой кредитор либо сообщает, что в выдаче займа или кредита отказано, либо бесследно исчезает.

Получить при этом назад свои деньги оказывается практически невозможным: если даже полиция и найдет мошенника, то никакого имущества у него не окажется, и взять с него будет нечего.

Заем под залог квартиры или купля-продажа за бесценок

Доски объявлений пестрят предложениями получить заем под залог квартиры. Однако если строго соблюдать действующее законодательство, то оспорить договор залога своей единственной квартиры через суд будет легко.

Поэтому мошенники предлагают оформить вместо договора залога квартиры договор ее купли-продажи за сумму займа и процентов за пользование займом.

Как правило, сумма займа и процентов оказывается существенно ниже реальной стоимости вашей квартиры. Фактически, вы продаете квартиру мошеннику по цене в 5 – 10 раз ниже ее реальной стоимости.

Через два-три месяца вы рискуете увидеть на пороге своей квартиры незнакомых людей, которые будут держать в руках документы, подтверждающие покупку квартиры у вашего кредитора. Суды и приставы будут на их стороне и выселят вас.

Вы, конечно, можете попытаться признать договор купли-продажи, заключенный с мошенником, недействительным, но и здесь вас может встретить масса нюансов, в которые я не буду вдаваться в настоящей статье, но скажу, что в конечном итоге вам предложат взыскать с мошенника стоимость вашей квартиры через суд.

Суд вы выиграете. И снова взять с мошенника будет нечего.

Вам высылают кредитную карту по почте, письмом или бандеролью с наложенным платежом

Да, нередко некая кредитная организация предлагает вам получить у них кредитную карту со 100% вероятностью одобрения, но вот незадача. При получении письма на почте нужно оплатить наложенный платеж 2 800 рублей (или другую сумму).

В письме окажется, в лучшем случае, карта, похожая на банковскую, но ни один банкомат и ни один терминал принимать ее не будет. Если мошенник окажется понаглее, в письме может оказаться простой календарик.

И, наконец, в письме может оказаться пакет документов (анкета-заявление и формы справок по форме банков) какого-либо банка или какой-либо микрофинансовой организации, которые вы могли бы получить бесплатно, обратившись непосредственно в банк или МФО.

Вам поступают звонки из банка с предложением оформить у них кредитную карту

Анкету на получение кредитной карты вам предложат заполнить по телефону, а подписать кредитный договор – без визита в банк, достаточно лишь прислать по почте или передать с курьером анкету-заявление, ксерокопию своего паспорта и любого другого документа (водительского удостоверения, СНИЛС, и т.п.). Кредитную карту вы, скорее всего, получите. Далее следуют два варианта развития событий.

Первый вариант более легкий. Вам дают кредитную карту с достаточно большим кредитным лимитом, но внося минимальный обязательный платеж, вы начинаете замечать, что сумма основного долга не уменьшается.

Причин этому может быть несколько: и высокие проценты, и навязанные дополнительные услуги, и вымышленные просрочки платежей. При возникновении спора, суды, к сожалению, в большинстве случаев оказываются на стороне банков.

Второй вариант посложнее. Представитель банка заявляет, что считает вас ненадежным заемщиком, но «из хороших побуждений» все же одобряет вам карту к небольшим кредитным лимитом, например, 10 000 рублей.

Получив кредитную карту, вы обнаруживаете, что денег на ней нет. Когда Вы начнете разбираться, выяснится, что деньги с кредитной карты ушли на оплату годового обслуживания кредитной карты, участия в программе коллективного страхования заемщиков, и т.п.

То есть, денег от банка вы не видели, но оказались должны банку некоторую сумму денег.

Займы через Интернет на банковскую карту

При оформлении такого займа вас попросят ввести данные банковской карты, как при совершении любого онлайн-платежа.

Для «подтверждения карты» с вас могут снять некоторую денежную сумму, например, 1 копейку. Заем на карту вы действительно получите. Но нередко после взятия такого займа оказывается, что с вашей банковской карты пропадают деньги в неизвестном направлении.

И это не мудрено: вы своей рукой предоставили все данные Вашей банковской карты мошенникам в лице МФО.

При получении займов или кредитов соблюдайте несколько несложных правил личной безопасности

2. Не оформляйте займов через Интернет на банковскую карту или иной электронный кошелек. Не сообщайте займодавцу данных своей банковской карты. Если вам действительно нужен заем – просите перевести деньги через систему электронных переводов, например, «Контакт».

3. Никогда не соглашайтесь на подмену договора займа или договора залога каким-либо другим договором.

4. Не пользуйтесь услугами кредитных организаций, агрессивно предлагающих свои услуги: чью рекламу вы постоянно видите в социальных сетях, в мобильных приложениях, и, самое главное – тех кредитных организаций, которые сами звонят вам с предложением займа или кредита, хотя вы сами в данный банк или кредитную организацию не обращались.

5. Научитесь вовремя прерывать разговор. Мошенники – тонкие психологи, и разговорить вас сумеют. Поэтому лучше сразу прервать разговор (положить трубку телефона, удалить электронное письмо, развернуться и уйти при личном общении).

6. Никогда не подписывайте документов, смысла которых не понимаете. Не доверяйте человеку, который дал вам эти документы подписать, а также тому юристу, которого предложит потенциальный кредитор. Покажите документы тому юристу, которому доверяете вы.

7. Помните, что мошенники читают и эту статью. Поэтому с насторожённостью следует относиться к тем людям, которые пытаются высмеять такие советы.

Привет! В этот раз расскажу об одной незаконной схеме, которую используют банки при выдаче кредита, чтобы обманывать своих клиентов на десятки тысяч рублей и как нанести Банкам ответный удар.

В этот раз мы разберем главных, по моему мнению, нарушителей прав потребителей - Банки, а самое главное в конце будет алгоритм действий, который поможет вернуть деньги, если вы уже попались на их обман.

Уверен, что в Банках существуют специальные отделы целью которых является разработка схем по увеличению прибыли при использовании методов и приемов на грани закона. А так как эти схемы на грани, то зачастую они признаются впоследствии незаконными и банки попадают на судебные иски. Но так как судебная активность людей у нас не очень высокая, то для банков использование этих схем при любом исходе приносит сверхприбыли.

Немного истории

Все, что будет рассказано ниже я знаю не как сторонний наблюдатель, а как активный участник событий, который участвовал на стороне потребителей против Банков не в одной сотне дел (схваток).

Категория схем о которых пойдет речь берет свое начало в 2000-ые годы. Дело в том, что основная определяющая вещь для заемщика, когда он идет в банк заключать кредитный договор - это размер процентной ставки. Всем очевидно, чем ниже процентная ставка, тем выгоднее. И здесь банкиры придумывают отличный способ снизить процентную ставку, но увеличить свои доходы. Звучит как сказка, которая стала реальностью.

Банки придумывают Банковские комиссии. Первая из этих комиссий была названа Комиссия за ведение ссудного счета.

Так это выглядело в графике платежей

Что такое вообще комиссия? Комиссия - это плата, которую клиент выплачивает Банку за оказание какой-либо услуги. Ссудный счет - это банковский счет для учета того сколько Клиент остался должен банку. То есть получается Банк брал деньги с клиента, чтобы знать сколько Клиент остался Банку должен. Ну вы поняли. Продавать своим клиентам воздух наше все.

К тому моменту, когда эта комиссия за ведение ссудного счета была признана в 2009 году незаконной данную плату включали в свои договоры и брали с заемщиков практически все банки. Разница заключались лишь в том, что некоторые банки брали ее единоразово при выдаче кредита (Сбербанк и другие), а некоторые ежемесячно (Росбанк и другие) до тех пор пока клиент не погасит кредит.

Чтобы признать комиссию за ведение ссудного счета незаконной в деле пришлось разбираться Высшему арбитражному суду РФ. Было вынесено знаковое Постановление Президиума Высшего Арбитражного Суда РФ от 17 ноября 2009 г. № 8274/09.

Ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

Высший арбитражный суд РФ

ВАС РФ пришел к выводу, что Банки не могли получать вознаграждение за то, что и так должны всегда делать, поэтому все комиссии полученные банками за ведение ссудного счета подлежали возврату заемщикам.

В нормальном мире после такого решения Высшего суда банки должны были на следующий день по своей инициативе вернуть Заемщикам все незаконные комиссии в независимости от того обратился Заемщик за возвратом или нет. Но так не поступил ни один Банк. В мире похуже Банки должны были бы вернуть деньги, если Заемщик написал заявление на возврат незаконной комиссии, но на такие заявления все банки ответили отказом. В мире в котором мы живем, чтобы вернуть комиссию, которая была признана Высшим судом незаконной всем пришлось в индивидуальном порядке обратиться в суд. Таких людей было не мало, но все равно это была капля в море от тех людей, которые заплатили комиссию за ведение ссудного счета.

Зато что сделали Банки на следующий день после того как комиссия за ведение ссудного счета была признана незаконной? Все правильно, в новых договорах они ее переименовали. Единоразовая комиссия стала называться комиссией за выдачу кредита, ежемесячная - комиссией за обслуживание кредита.

В некоторых регионах это помогло, так в частности в Пермском крае можно было вернуть только комиссию за ведение ссудного счета, а остальные комиссии признавались законными, а в других нет и там можно было вернуть через суд абсолютно любую банковскую комиссию. Некоторые люди даже специально прописывались в определенных регионах чтобы вернуть свои деньги (судебный туризм).

Такое положение дел Банкиров не устроило и они начали придумывать новую более менее законную схему по получению дополнительных доходов с людей, у которых денег и так нет.

В этот раз их выбор пал на договор страхования. На мой взгляд решение гениальное и скорей всего подсмотренное где-нибудь за рубежом.

Плюсы страхования для Банка по сравнению с банковскими комиссиями:

1. Плата по договору Страхования - это плата за конкретную услугу, а не за воздух, в суде ее не признают недействительной.

2. Заключение Договора страхования можно объяснить благой целью заботы о клиенте.

3. За страхование можно брать куда большие деньги чем за банковские комиссии.

4. В законе прямо прописано, что от договора страхования можно отказаться в любое время, но в этом случае страховая премия не подлежит возврату.

А так как у любого уважающего себя Банка есть своя страховая компания, то перспективы для обогащения открывались перед Банками сказочные.

Хочу сразу сказать, что я не против института страхования. Это хороший инструмент для минимизации своих рисков. Но я против того, во что данный институт превратили Банкиры в погоне за наживой. Дело в том, что когда Банки предлагают вам застраховаться вместе с получением кредита, для вас это выходит в разы дороже, чем если бы вы сами пришли в страховую компанию и застраховались. Почему так получается мы поговорим немного ниже. Кроме того, так как все менеджеры банков сидят на проценте от выданных ими страховок, они "заставляют" людей заключить этот никому ненужный договор страхования на невыгодных для заемщика условиях.

Итак, Первые шаги в направлении Страховок Банкиры сделали неуклюжие. Они по традиции с Банковскими комиссиями начали прописывать в кредитном договоре, что кредит выдается только при условии заключения договора страхования и на них сразу полетели иски, которые признавали данные страховки навязанными услугами и потребители выигрывали в судах и возвращали свои деньги.

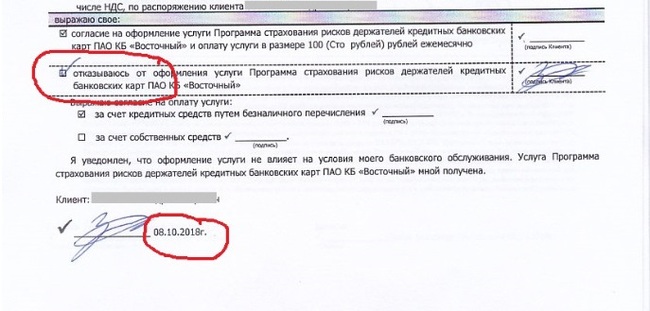

Но банкиры быстро сориентировались и добавили в кредитный договор следующий блок с галочками:

При этом галочка с согласием на страховку уже поставлена, а так как не все читают кредитные договора, то некоторые заемщики узнавали о том, что им впарили в нагрузку страховку уже дома, а некоторые не узнавали вообще.

После введения галочек отказаться от страховок через суд стало практически невозможно. Наступила золотая пора для обогащения Банков.

Но беда для Банков пришла откуда не ждали. С 02.03.2016 года Указанием Центрального Банка был введен так называемый "период охлаждения" - период в течении которого Потребитель мог обратиться в страховую компанию и попросить вернуть деньги за страховку. Сначала он составлял 5 рабочих дней, а с 01.01.2018 его увеличили до 14 дней. И потребители массово стали отказываться от страховок, которые навязывали им банки под предлогом, что без страховки кредит не одобрят.

Понятное дело, что такое положение дел Банкиров не устроило. Они уже привыкли получать деньги за страховки и отказываться от этих сверхприбылей не хотелось.

Банки стали двигаться по двум направлениям:

1. Если берешь к кредиту страховку Банк предоставит тебе скидку по процентной ставке, а если откажешься от страховки, то скидка отменится.

2. Банки начали разделять плату за страховку на две части: 1. Собственно страховая премия, которая перечислялась банком в страховую компанию. 2. Комиссия Банка за подключение заемщика к программе страхования. При этом при отказе заемщика от страховки в период охлаждения страховая премия возвращалась, а комиссию Банка никто уже заемщику не возвращал.

Вот об этой второй схеме, которая была признана впоследствии Верховным судом РФ незаконной и пойдет речь в этой статье.

Юлия Новикова из Перми против ПАО «Банк ВТБ»

Примечательно, что знаковое дело по комиссии за ведение ссудного счета, которое дошло до Высшего арбитражного суда РФ, и это дело по страховкам начались в моем родном городе Перми. Хорошие в Перми юристы.

Юлия Новикова взяла кредит в ПАО «Банк ВТБ». При выдаче кредита 98 354 руб. удержано Банком в счет оплаты страховой премии (78 683 руб. - страховая премия, 19 670 руб. - комиссия Банка за подключение к программе страхования). В период охлаждения Заемщик обратился в ООО «Страховая компания “ВТБ Страхование” просил вернуть удержанные деньги на страховку. Но здесь как говорится, жадность банкиров сгубила и они ей не вернули не только комиссию 19 т.р., но собственно и страховую премию 78 т.р. В таких обстоятельствах при цене убытков 100 т.р. заемщик конечно обратился в суд, а за 19 т.р. мог и стерпеть и не обращаться.

В судах первых трех инстанций ей присуждают только страховую премию 78 т.р., а во взыскании комиссии, которую получил Банк в размере 19 т.р. ей отказывают. Суды посчитали, что Банк услугу клиенту оказал и имеет право получить за это вознаграждение.

Но Юлия Новикова не сдалась, она подает жалобу в Верховный суд РФ, а 18.02.2020 года Верховный суд РФ по результатам рассмотрения ее жалобы выносит Определение , в котором признает отказ Банка в возврате комиссии за подключение к программе страхования незаконным!

Банк России установил «период охлаждения» длиной не менее 14 дней — срок, в который страхователь может отказаться от договора страхования, а банк должен вернуть премию. И это правило касается всей услуги по страхованию, которую предоставил банк. Иначе отказ от услуги страхования «делает уплаченную комиссию за подключение к несуществующей услуге экономически бессмысленной для истицы»

Верховный суд РФ

Понятно, что Банки чихать хотели на то, что опять там решил Верховный суд, и ничего добровольно они возвращать как и с комиссией за ведение ссудного счета не будут. Но такие определения Верховного суда РФ имеют практикообразующее значение, и все нижестоящие суды обязаны руководствоваться ими при вынесении решения.

Это значит, что любой заемщик который попал в аналогичную ситуацию может вернуть свои деньги, но только при том условии, что готов будет обратиться к финансовому уполномоченному (с 01.01.2021 года это обязательный этап), а если не поможет в суд. Но претензия перед обращением к финансовому уполномоченному обязательна.

Я лично со ссылкой на это определение без каких-либо проблем вернул комиссию за подключение к программе страхования 5 своим клиентам. Почему только 5? Потому что больше не обращались, а не обращались потому что люди не знают о такой возможности.

При этом в одном из дел ПАО АКБ «Металлинвестбанк» взял с заемщика страховую премию в размере 55 т.р., при этом разделил ее следующим образом: 4т.р. собственно страховая премия которая была перечислена в страховую компанию, а 51 т.р. банк забрал себе в качестве комиссии. Мне кажется, после этого каких-либо сомнений в том кому нужна страховка на самом деле остаться не должно.

Итак, я предлагаю всем, кто пострадал от вышеописанной схемы вернуть свои деньги. Чтобы поучаствовать вы должны соответствовать следующим критериям:

1. При получении кредита вы заплатили страховую премию.

2. В период охлаждения вы обратились в страховую компанию с просьбой вернуть страховую премию.

3. Вам не вернули страховую премию или вернули за вычетом комиссии Банка.

4. С момента вашего обращения в страховую компанию за возвратом прошло менее 3 лет.

Если вы соответствуете всем этим критериям, то алгоритм действий следующий:

Ну и в конце хотелось бы сказать, что чем больше людей узнают об этой статье, тем больше людей смогут вернуть свои деньги. Вы знаете, что нужно делать))

Автор статьи

Читайте также: