Как инфляция влияет на ипотеку

Обновлено: 18.04.2024

Инфляция – это процесс обесценивания национальной валюты страны. В каждой стране она присутствует и постоянно отслеживается, так как является важным экономическим показателем. Существуют определенные рамки, в которых инфляция считается нормальной и прогнозированной, под которую и принимаются все решения, составляются планы. В Российской Федерации в 2013 году уровень данного показателя составлял 6,5 %. Что касается 2014, то учитывая кризис и проблемы страны, по итогам года показатель значительно возрастет.

От инфляции зависят все сферы национального хозяйства, в том числе и банковский сектор. Инфляция влияет на проценты по выдаче займов, депозитов, на налоговые выплаты населения, на тарифы и т.д. Что касается банков, то их деятельность значительно зависит от Центрального банка РФ. Именно для простого населения крайне важен размер инфляции, ведь он определяет риски, вложенные в проценты по кредитам. Именно о взаимосвязи уровня инфляции и процентных ставок сегодня будет идти речь.

Механизм влияния инфляции на кредит

Процент, который устанавливают банки на кредиты, в значительной степени зависит от ставки рефинансирования. Установка данной ставки находится в компетенции ЦБ и является очень важной характеристикой банковского сектора в целом. Для того, чтобы выдавать населению и компаниям кредиты, банки обращаются за средствами к ЦБ. Однако, так как любые займы не даются просто так, ЦБ устанавливает свой четкий процент, который и называется — «ставка рефинансирования». Чем больше она, тем выше ставка банковского процента.

Как ставка рефинансирования, так и уровень инфляции являются показателями дел в стране, состояния экономики. Соответственно, между параметрами существует тесные корреляционные связи. Именно отсюда и выплывает тот факт, что увеличение уровня инфляции ведет к удорожанию кредита для физических и юридических лиц. В противном случае, происходит обратная реакция и кредит дешевеет.

Взаимосвязь между различными экономическими показателями

Уровень инфляции снижается. Когда уровень инфляции в стране снижается, деньги дорожают, то Центральный банк начинает проводить политику уменьшения ставки рефинансирования. Это в свою очередь позволяет банкам выдавать более дешевые кредиты физическим и юридическим лицам. Важно, чтобы снижение было плавным и без резких скачков, а иначе это может привести к серьезному повышению спроса на кредиты. Большое количество дополнительных денег у населения приведет к росту потребления, что в свою очередь может вызвать увеличение инфляции.

Уровень инфляции возрастает. Рассмотрим противоположный сценарий, когда ставка рефинансирования возрастает. Это приводит к тому, что затраты банков на кредитование населения значительно увеличиваются. Незначительное увеличение не принесет никаких серьезных последствий для экономики. Однако, если кредит станет слишком дорогим, то населению будет сложно брать кредиты и ипотеки, проценты по которым и так очень высокие.

Инфляция и кредит

Как мы уже выяснили, инфляция напрямую влияет на стоимость кредита. А каким образом устанавливается ставка процента на займы? Формируется она по следующей схеме: банк кредитуется Центральным банком по ставке рефинансирования. После этого он плюсует к ставке свои затраты (съем помещений, заработная плата работников, оплата электроэнергии и другие платежи), а также риски и уровень дохода. Что касается рисков, то это очень важно. Чем хуже общая ситуация в стране, чем менее стабильной она является, тем выше будет риск того, что кредит не будет возвращен, а соответственно он становится гораздо дороже. Эффективный процент в среднем составляет около 30% годовых.

Давайте дальше обсудим такое понятие, как сгорание займа. Средства, которые выдает банк, клиент получает сегодня, а возвращает завтра. Что это значит для заемщика? Так как инфляция – это постоянно присутствующее явление, то она влияет постоянно на размер долга. Несмотря на то, что человек будет возвращать одинаковую сумму, но учитывая ее обесценивание, они уже будет значительно меньшей, чем была раньше. То есть, ее значение, ее покупательская способность уменьшится.

Для краткосрочного периода данный эффект практически незаметен и на него не обращают внимание. Однако, когда мы говорим о долгосрочном кредитовании, то ежегодно человек может чувствовать, как уплата платежей становится не такой сложной и большой.

Для того чтобы разобраться, как же на практике связана инфляция и кредит, давайте проанализируем некоторые предложения на рынке, а также сравним степень сгорания долга при разных сроках кредитования на одну и ту же сумму.

1. Берем деньги в долг на сумму 300 000 р. на полгода под 15,5 %. Если воспользоваться кредитным калькулятором банка, то можно получить сумму переплаты в размере 13 707 р. Теперь нужно рассчитать, насколько сгорел кредит с учетом инфляции. Для того, чтобы это сделать, необходимо вычислить ежемесячный платеж и определить, какая его часть идет непосредственно на уплату долга. В нашем случае каждый месяц нужно выплачивать 52 285 р. Но помните, что часть этой суммы уходит на уплату долга, а часть на уплату процентов по кредиту. С каждым месяцем их доля будет меняться. Если определить месячный уровень инфляции, то он будет составлять около 0,54%. Это значит, что ежемесячно кредит будет дешеветь. В общем, за 6 месяцев переплата составит почти 8000 р., так как остальную сумму съест инфляция. А это значит, что реальная ставка процента значительно меньше, чем объявлено изначально.

2. Теперь давайте рассмотрим ситуацию с долгосрочным кредитованием. Условия те же, только кредит берем на 2 года. Считаем по той же схеме, что и в первом случае. В общем, за два года сумма переплаты снизится на более чем 20 000 р. Если брать в абсолютном значении, то выплата будет 50 000 р., однако, реально она снизится на указанную выше сумму. Поэтому процентная ставка также на практике будет ниже.

Подведение итогов

Рассмотрев основные механизмы и причины влияния уровня инфляции на кредит, на его стоимость, нужно подвести черту, сделать определенные выводы. Если вы будете рассчитывать размер своей переплаты, корректируя ее на уровень инфляции, то ее размер будет не таким значительным, что сделает его выгоднее для вас.

Когда договор о выдаче кредита был подписан, а уровень инфляции растет, то это выгодно для должника. В таком случае, платить будет легче, так как кредит будет дешеветь. Однако, это лишь одна сторона медали. Выгода для заемщика будет лишь в том случае, если его доход также зависит от инфляции. То есть, если деньги обесцениваются, то его зарплата увеличивается. Если же этого не происходит, то говорить о выгоде не приходится. Более того, инфляция вызывает рост цен, а поэтому доход заемщика будет уменьшаться еще сильней. Поэтому нужно учитывать, где и на каких условиях вы работаете.

Как бы там ни было, инфляция может быть как выгодной, так и приносить вред заемщику. Перед тем, как сделать такой серьезный шаг, внимательно проанализируйте все предложения, прогнозируйте ситуацию в стране, оцените свои возможности и затем действуйте. Удачи вам и растущих доходов!

Многие жалуются, что подорожали квартиры и в стране высокая инфляция. Вместо этого нужно посмотреть на цифры, и порадоваться, потому что инфляция обесценивает ипотеку до такой степени, что вы можете получить квартиру в ипотеку дешевле ее текущей рыночной цены.

Рассмотрим пример. Покупаем квартиру в Москве стоимостью 12 млн. руб., с первоначальным взносом 2 млн. руб. В кредит берем 10 млн. руб. на 20 лет по ставкам 8% и 10% годовых. Рассмотрим 2 базовых сценария, в которых в следующие 20 лет инфляция в России составит 10% и 5% годовых. И вот что получается.

За 20 лет при ставке по кредиту 8% сумма выплат составит 20 млн. руб., а при ставке 10% годовых — 23 млн. руб. Но это будущие деньги, не нужно их сравнивать лоб в лоб с с текущей стоимостью квартиры. Они дешевле чем деньги сейчас. Чтобы осознать их покупательную способность, нужно их дисконтировать, то есть будущие деньги перевести в сегодняшние.

Здесь есть небольшое уточнение: поскольку выплаты по кредиту идут каждый год, то дисконтировать нужно не конечную сумму выплат, а сумму выплат в каждом году к базовому году отдельно. Получится вот такая табличка (см. отрывок).

В сегодняшних деньгах при инфляции 10% и ставках по кредиту 8% и 10% мы заплатим меньше суммы кредита — 8,5 млн. руб. и 9,9 млн. руб. соответственно.

С учетом первоначального взноса 2 млн. руб. получается, что мы заплатили за квартиру меньше ее рыночной цены!

При инфляции 5% мы заплатим по кредиту уже больше рыночной цены квартиры. Отсюда можно вывести закон.

Если ежегодная инфляция равна или больше ставки по ипотечному кредиту, то вы отдаете банку меньше суммы кредита в сегодняшних деньгах. Это выгодно.

Ипотека превращается в бесплатную рассрочку.

И наоборот, если инфляция будет низкая, меньше ипотечной ставки, то вы начнете перплачивать.

В России граждане должны радоваться, потому что по ипотеке с господдержкой можно получить ставку 6,5% на первичку, которая меньше среднегодовой инфляции за 20 лет (10% годовых). Конечно, в 2020 году инфляция составляла 4,9%, то не факт, что она не будет выше в 2021 и последующих годах, а ставка по ипотеке уже зафиксирована. Мне не верится пока в низкую инфляцию в стране, скорее всего она будет расти.

Тоже самое можно сказать и про вторичку, ее можно сейчас получить или рефинансировать в ипотеку под 8%.

Почему тяжело платить ипотеку

Несмотря на то, что инфляция обесценивает ипотечные платежи, она с той же скоростью и обесценивает зарплаты, поэтому ипотека воспринимается тяжелой, и люди стремятся погасить ее досрочно, не взирая на невыгодность досрочного погашения.

Есть такое выражение: «Не по Сеньке шапка». Ипотечный платеж в идеале не должен превышать 30% семейного дохода, тогда он не будет ощущаться как избыточно обременительный.

Со значительным отставанием зарплаты индексируются на уровень инфляции или немного ниже, и ипотечный платеж легчает.

Отставание индексации зарплаты от инфляции компенсируется ростом стоимости квартиры, а также ростом портфеля в акциях (если вы инвестируете).

Исходя из изложенного, можно вывести следующие рекомендации:

На днях была на тренинге по недвижке и очень заинтересовало выступление одного из спикеров. Девушка — ипотечный специалист, в течение 10 лет, на примере одного из своих клиентов, наблюдала, как инфляция влияет на конечную переплату по ипотеке.

И вот, что у нее получилось:

Условный Василий в 2007 году покупает квартиру 45м2 в свежей вторичке (дому примерно 2-3 года) за 3.5млн. Не помню точный адрес, но этот дом находится на пересечении Богатырского пр-та с одной из улиц за виадуком.

У Василия есть 1.5млн собственных средств и 2млн заемных, по ставке 15% годовых. К слову сказать, цена на квартиру, в то время, была не самая дешевая.

Из таблицы видно, что через год после покупки произошел резкий скачек. А кто помнит что у нас было в 2008? Правильно, мировой экономический кризис. Продавцы испугались и подняли цены на недвижимость, а покупатели испугались, что потом будет еще дороже и побежали скупать недвижимость. Это искусственно надуваемые цены, то же самое происходит сейчас: на волне повышения процентных ставок и перехода на проектное финансирование застройщиков, люди бегут покупать квартиры. Работает так называемый «эффект гречки» (все, наверно, помнят этот ажиотаж?).

И обратите внимание на 2014 год, это время когда доллар и евро подорожали в 2 раза. Что стало с ценой на квартиры? Немного подросла, но не критично!

В итоге, исходя из таблицы и расчетов под ней, мы видим, что инфляция съела большую часть процентов по кредиту и конечная переплата не такая большая, как можно было изначально подумать. Поэтому ипотека, в нашей стране, остается действенным инструментом для приобретения жилья.

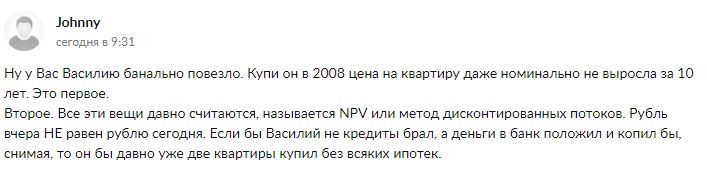

Мой ответ вот на этот комментарий:

Уважаемый, Джонни, а давайте посчитаем?

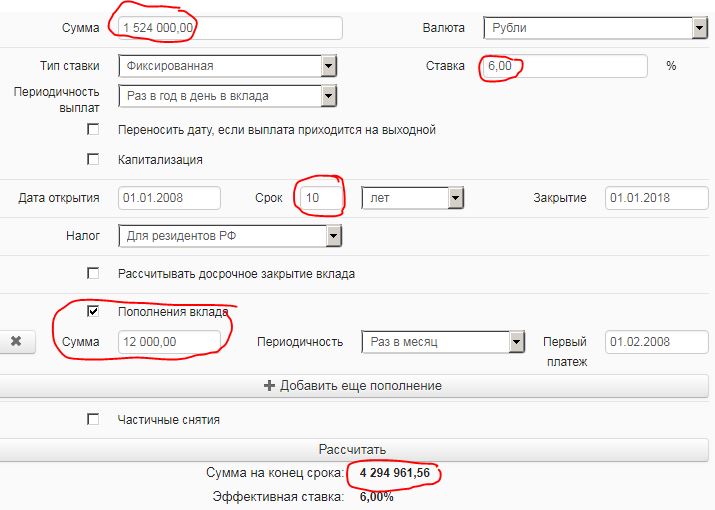

Смоделируем ситуацию, что в 2008 году Василий послушал совета Джонни и положил все имеющиеся у него на первый взнос деньги на вклад, сроком на 10 лет, по ставке 6% годовых. При этом он снимал бы 1к квартиру в Приморском районе за 20тыс руб (цена аренды не с потолка, я посмотрела статистику по годам в этот период). Но так как Василий мог себе позволить ежемесячно тратить на ипотеку 32тыс руб в мес, то он решил (также по совету Джонни) разницу между этой суммой и ценой аренды добавлять на свой вклад.

Вбиваем исходные данные в калькулятор и получаем:

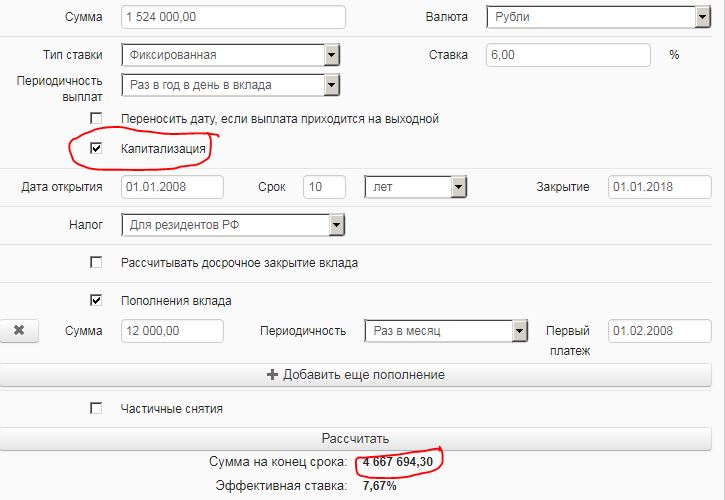

Если Василий оказался чрезвычайно везучим и нашел банк, с капитализацией процентов по вкладу, то получилось бы следующее:

Таким образом, в первом варианте, Василию денег на покупку квартиры вообще бы не хватило, а во втором варианте хватило, но впритык. Думаю, что идея с накоплением и съемом в текущих реалиях не целесообразна. Лучше жить в ипотеке и в своей квартире, в которой за это время можно сделать ремонт и купить мебель.

Экономический кризис, болезнь или потеря работы - кошмарный сон для ипотечного заемщика. Но, как показывает практика, наступление форс-мажора вовсе не означает потери квартиры. Эксперты дают советы, как вести себя ипотечному заемщику, чтобы избежать проблем.

Ипотечные заемщики, которые уже получили кредиты, не пострадают из-за повышения ключевой ставки Центробанком до 17%. Федеральный закон "О потребительском кредите" запрещает банку изменять ранее согласованные условия в сторону увеличения существующих денежных обязательств заемщика, напоминает вице-президент девелоперской компании RED Development Ольга Кузнецова.

Прежде чем принимать решение об ипотеке, нужно составить хотя бы примерный жизненный план на ближайшие 10-20 лет. Ввязываясь в столь рискованное предприятие, как ипотека, стоит для начала обдумать и тщательно взвесить все риски. Как отмечает руководитель направления внедрения персонального финансового планирования банка "БКС Премьер" Сергей Дейнека, практика показывает, что для абсолютного большинства людей собственное жилье представляет собой очень высокую ценность, однако не все осознают, какие берут на себя риски при приобретении его в ипотеку.

Во-первых, есть риск существенной переплаты. В России ставки по ипотечным кредитам крайне высоки. Зачастую размер переплаты по ипотечному кредиту превышает первоначальную стоимость выбранной квартиры. После повышения ключевой ставки Центробанком до 17% ставки для ипотечных заемщиков могут вырасти до 20%. Генеральный директор компании "Континент" Галина Гараева прогнозирует, что если при ставке ЦБ в 10,5% ипотечные подошли к 14%, а в ожиданиях были 15%, то при 17%, соответственно, вполне возможен рост до 20% и выше.

Во-вторых, существует риск потери финансовой стабильности. Любой человек, будь он наемным работником или собственником бизнеса, всегда подвержен риску потери постоянного дохода хотя бы на некоторое время. Причины этого могут быть разные: бизнес может развалиться, с работы могут уволить. Если же у вас есть обязательства по ипотеке, вы в любом случае должны продолжать их выполнение, несмотря на форс-мажорные обстоятельства.

В-третьих, нельзя забывать о валютных рисках. В кризис 2008г. в связи с обесцениванием рубля действующие ипотечные кредиты в валюте стали для многих источником больших проблем. Чтобы избежать рисков, следует придерживаться правила: брать кредит в той валюте, в которой у вас постоянный доход. В этом случае не страшна девальвация: ежемесячный платеж не вырастет с ее наступлением.

До кризиса 2008г. российские банки выдавали кредиты на ипотеку в различных валютах. Ставка по ним была ниже, чем по рублевым кредитам. Это привело к тому, что в начале 2008г. доля валютной ипотеки составила 18,5%. Каждый пятый ипотечный займ выдавался в валюте. По данным АИЖК, в этом году (за девять месяцев) россияне взяли 99,9% жилищных кредитов в рублях. На валютную ипотеку приходится лишь 0,1%.

Чтобы минимизировать риски при получении ипотечного кредита в нестабильных экономических условиях, нужно помнить еще несколько правил:

- ипотеку лучше брать, если у заемщика есть собственные средства на первоначальный взнос в размере от 20-30% стоимости недвижимости;

- лучше не вкладывать в первый взнос все имеющиеся денежные средства. На случай потери дохода пригодится "подушка безопасности", например, в размере трех платежей по будущей ипотеке. Не стоит держать эти деньги в банке, где оформлена ипотека, - в случае отзыва лицензии у этой кредитной организации средства вклада автоматически спишутся в погашение кредита;

- брать кредит только в стабильном банке, который в случае возникновения финансовых проблем, связанных с погашением кредита, может пойти на реструктуризацию долга. Либо продаст объект из-под залога по его рыночной стоимости на момент реализации с одновременным погашением остатка долга по кредиту;

- занимать нужно такой объем средств, обслуживание которого не превышает 30-40% семейного бюджета;

- следует тщательно ознакомиться с условиями кредитного договора, обратить особое внимание на все дополнительные расходы, помимо процентной ставки;

- дополнительные траты, крупные покупки стоит планировать также заблаговременно. Нужно учитывать ежемесячные расходы и обязательства по уже полученному кредиту;

- всевозможные риски в рамках ипотечного кредитования обязательно должны быть застрахованы (страхование жизни и трудоспособности, страхование титула (потеря собственности)). Можно застраховать риск потери работы - стоимость такой страховки составляет около 1% от суммы кредита. Застраховаться может как титульный заемщик, так и созаемщики. В случае сокращения застрахованного заемщика с места работы его ежемесячный платеж будет заморожен, а проценты по кредиту погасит страховая компания.

Гасить ли рублевую ипотеку

С экономической точки зрения досрочное погашение ипотечного кредита выгодно заемщику при низком уровне инфляции

В первую очередь это касается специалистов востребованных специальностей, доходы которых растут опережающими темпами (особенно при высокой инфляции), а значит, платеж по кредиту будет составлять все меньший процент бюджета. Более того, по словам Александра Пыпина, если процентные ставки по банковским вкладам ожидаются выше, чем ставка, по которой брался кредит, то выгодно "излишки" копить на вкладе, а не направлять на досрочное погашение.

Срок или размер. Еще один важный нюанс, который должен учитывать заемщик, решивший гасить кредит частями. Надо выбрать, что уменьшить при погашении - срок кредита или размер выплат.

По мнению Елены Валеевой, генерального директора агентства недвижимости "Century-21- Светлый Град", выгоднее сокращать срок, чем размер платежа, так как ускоренное погашение тела кредита позволяет быстрее избавиться не только от выплаты процентов, но и от уплаты всего кредита.

Таким образом, если начать вносить дополнительные суммы на счет банка и выбрать при этом уменьшение срока кредита, можно неплохо выгадать - быстрее выплатить долг и сэкономить средства, которыми в будущем можно рассчитаться с кредитной организацией.

С другой стороны, уменьшение ежемесячного платежа тоже имеет свои плюсы. Снижается нагрузка на семейный бюджет, сохраняется психологический комфорт. "Не стоит забывать, что в большинстве случаев выбор между сокращением срока кредита и уменьшением ежемесячного платежа делает не заемщик, а банк", - напоминает Роман Строилов из Tekta Group.

Гасим все. Главный вопрос, который задают себе многие заемщики, - нужно ли всеми силами стремиться к досрочному погашению или можно гасить долг частями, обеспечив себе комфортные условия жизни. Эксперты утверждают, что все зависит от ситуации.

При досрочном погашении кредитор не имеет права взимать с заемщика еще не выплаченные им проценты за оставшийся срок кредита. Достаточно уведомить банк за тридцать рабочих дней до момента погашения.

Однако при досрочном погашении заемщик теряет право на получение налогового вычета. Впрочем, выгоды от досрочного погашения более весомы, чем сумма вычета. Как подчеркивает руководитель отдела ипотеки и спецпрограмм Tekta Group Роман Строилов, правило "чем раньше расплатишься - тем меньше в итоге переплатишь банку" еще никто не отменял. "В нашей стране размер переплаты за пользование кредитом чудовищный - он достигает 100% от первоначально взятой суммы", - сетует эксперт.

Между тем бывают ситуации, когда получение ипотеки становится альтернативой выведению денег из оборота и когда с досрочным погашением можно не торопиться. "Предпринимателям намного выгоднее взять кредит на жилье и выплачивать его равными частями, чем выводить из оборота деньги, приносящие большую прибыль", - подчеркивает Алексей Успенский из "Русского ипотечного банка".

"При полном погашении ипотечного кредита вы получаете возможность сэкономить на выплате процентов, это также экономия на ежегодной страховке", - напоминает Денис Бобков, руководитель аналитического центра ОАО "ОПИН".

Что делать в случае форс-мажора

От всех рисков защититься не получится, но наступление форс-мажора вовсе не означает потери квартиры. Ипотечные банки и АИЖК учли уроки предыдущих кризисов и готовы предложить заемщику, попавшему в трудную ситуацию, несколько сценариев решения проблемы.

"Для учета всех доходов и расходов можно составить специальный бюджет, в котором расписать все платежи, которые нужно совершить с учетом доходов и дат их получения, и ежемесячно следовать этому плану. Он поможет контролировать денежные потоки и для многих станет залогом финансовой дисциплины и стабильности", - советует Евгений Лапин, управляющий директор по розничным продуктам и сегментам Промсвязьбанка.

И если заемщик теряет работу или попадает под сокращение, то самое главное не паниковать и сразу сообщить о своем увольнении в банк. "Если вы понимаете, что перерыв в трудовой деятельности после увольнения затянется дольше, чем на 3-4 месяца, необходимо сразу обратиться в банк", - напоминает генеральный директор "Метриум Групп" Мария Литинецкая. Совместно с банком следует рассмотреть возможности реструктуризации долга.

"Затягивание проблемы приведет к судебным разбирательствам с банком и к целому ряду негативных последствий для самого заемщика - ухудшение кредитной истории, запрет на выезд за границу. Недвижимость в результате все равно продадут, но с существенным дисконтом", - подчеркивает заместитель генерального директора АИЖК Александр Щеглов.

После кризиса 2008–2010 гг. банки разработали способы реструктуризации долгов и теперь к каждому клиенту подходят индивидуально. Правда, и причины для реструктуризации должны быть серьезными - например, массовые сокращения на предприятии или в той отрасли, в которой был задействован заемщик. Увольнение по собственному желанию из благополучной компании не может быть расценено как серьезное основание для принятия экстренных мер. В этот период заемщик выплачивает только проценты по кредиту, а основная сумма задолженности остается неизменной. В этом случае общая переплата по кредиту не увеличится, но по завершении отсрочки, которую можно оформить сроком от месяца до года, ежемесячные платежи вырастут. В банке можно оформить частичную отсрочку платежа - так называемые "кредитные каникулы"

"Нужно называть реальные суммы, которые вы будете способны отдавать по задолженности в течение ближайших месяцев. Банк сам подберет программу кредитования с наименьшей процентной ставкой или же приостановит начисление штрафов и пени", - советует Мария Литинецкая. И только в самом крайнем случае - продать квартиру для погашения долга.

Такая же услуга существует и у АИЖК, которое предлагает заемщикам вариацию кредитных каникул - "Лояльную ипотеку". Оформить эту опцию можно не более четырех раз на общий период до двух лет. Минимальный срок, на который может быть предоставлен уменьшенный платеж, составляет три месяца. Ежемесячный платеж можно снизить на 30–80%. К примеру, если у заемщика родится ребенок, то ему предложат специальные условия. Когда заемщик вернется к обычному графику выплат по кредиту, его платеж не будет увеличиваться, длиннее станет срок кредитования. АИЖК также предлагает целый комплекс мероприятий досудебного урегулирования проблемной задолженности: отсрочка процедуры обращения взыскания; добровольная реализация предмета залога без снятия обременения посредством замены залогодателя; корректировка (уменьшение) суммы начисленной неустойки (пеней).

Еще один взаимовыгодный для банка и заемщика вариант - сдать квартиру в аренду, а на вырученные средства погашать кредит.

Центробанк поднял ключевую ставку до 20% годовых, это исторический максимум. С ипотекой можно попрощаться? Могут ли повышаться ставки по уже взятым кредитам? Что будет с теми, кто не сможет платить по кредиту? А что с кредитами по госпрограммам? Мы выяснили ответы на самые волнующие заемщиков вопросы.

«Не взял ипотеку в январе — думал, высокие ставки. А сегодня оказалось, что январские ставки были цветочками, — сетует Сергей. — Похоже, ипотеки мне теперь не видать».

Эксперты подтверждают: на рынке паника, говоря экономическим языком — форс-мажор. Какие программы еще работают и стоит ли брать ипотеку прямо сейчас, выяснял Циан.Журнал.

Что делать тем, кто собирался брать ипотеку на покупку жилья?

В ближайшее время турбулентность на финансовом рынке сохранится. Многие аналитики считают, что без острой необходимости с ипотекой лучше подождать — до тех пор, пока ситуация успокоится и станут понятны новые экономические реалии. В первую очередь это касается возможности погашать кредит в долгосрочной перспективе, комментирует вице-президент Международной ассоциации фондов жилищного строительства и ипотечного кредитования (МАИФ) Ирина Рудакова.

Если же вы еще успеваете получить кредит на ранее одобренных условиях и уверены, что сможете его выплачивать, то такая сделка, скорее всего, окажется выгодной. При этом и в кризисное, и в спокойное время решать, брать кредит или нет, нужно исходя из разумной необходимости/потребности, возможностей заемщика и его семьи, а также при наличии подушки безопасности, считает эксперт.

Самый приемлемый вариант для каждой семьи — индивидуальный подход. Он определяется не только экономической ситуацией, но и совокупностью других факторов:

- материальным положением;

- регионом проживания;

- планами на будущее;

- возможностью получить льготные условия — например, социальную ипотеку и т. д.

Какие риски у тех, кто берет ипотеку прямо сейчас?

Сейчас ставки растут, когда этот рост прекратится — определить сложно. Поэтому у тех, кто берет кредит в таких условиях, очевидно, есть риск, что его будет очень сложно выплачивать, уточняет Ирина Рудакова.

Но так как государство будет предпринимать меры по стабилизации ситуации, через некоторое время ставки могут снизиться — скорее всего, появится возможность перекредитования/рефинансирования, что позволит снизить финансовую нагрузку — уменьшить ежемесячный платеж по кредиту/займу и как следствие дополнительно снизить расходы по страховым взносам.

Если вы еще не получили ипотеку и собирались сделать это в ближайшее время, не факт, что вам это удастся. Одна из читательниц Циан.Журнала рассказала вот такую историю: «Нам для покупки квартиры не хватает всего 1,5 млн — мы планировали взять их в ипотеку. Но когда сегодня дернулись получать одобрение Сбербанка, получили отказ. Понятное дело, что банк просто не пересчитал ставки: мы подали заявку под 11,3% — такая возможность была с утра на сайте банка. Но отказ пришел сразу же».

Экономическая ситуация меняется ежедневно. Но если сегодня есть возможность взять кредит на прежних условиях, берите.

На руках большая сумма денег, сделка почти готова, но банк отказался давать кредит. Что делать?

В такой ситуации, пожалуй, неплохим решением может оказаться размещение денежных средств на депозитах в надежных банках, полагает Ирина Рудакова. Уместно вспомнить, как развивалась ситуация в 2014–2016 годах. Тогда ставки по депозитам достигали 18% годовых, но в 2016 году в результате действий Банка России ставки опустились до 8–9% годовых.

Вслед за повышением ключевой ставки банки начали поднимать ставки по вкладам. Допустим, ВТБ (ставки по рублевым вкладам и счетам поднялись до 18%), Россельхозбанк (11,1% по рублевым вкладам при размещении на один–два года), Совкомбанк (ставка по вкладу «Оптимальный» на срок три месяца составит 23%, а ставка по валютным вкладам на один год — 8%), «Московский кредитный банк» (до 11% на сумму от 1 тыс. рублей), Уралсиб (до 10,6% по программе «Прибыльный сезон»), МТС-Банк (до 10,2% на сумму от 10 тыс. рублей), Газпромбанк (до 10%). И, видимо, это еще не предел.

А со 2 марта Сбербанк и ВТБ второй раз за несколько дней повысили ставки по вкладам. В ВТБ рублевые ставки повысятся до 21%, по депозитам в долларах — до 8%, в евро — до 7% годовых. В Сбере максимальная ставка по рублевому вкладу «СберВклад Прайм» составит 21% на один–три месяца, «СберВклад» на тот же срок предлагается разместить под 20%, а ставки для вкладов в валюте будут равны 4–6% в зависимости от суммы вклада.

Брать ли ипотеку?

«Если вы только в начале пути, то можно просто расслабиться и забыть эту идею. Если кредит одобрен, выбран объект и есть четкое понимание и план, как обслуживать кредит в кризисной ситуации, то можно и взять. Но, думаю, таких людей будет мало — считаные проценты», — считает Михаил Кочеров, заместитель директора бизнес-юнита Циан.Финансы.

А что будут делать банки?

В Райффайзенбанке Циан.Журналу пояснили, что не меняют условия по действующим кредитам. Аналогичной позиции придерживаются и в ВТБ. «Это требование законодательства, которое распространяется на все банки нашей страны», — уточнили в ВТБ.

Росбанк

«Росбанк продолжает обслуживать клиентов в полном объеме и предоставляет полный доступ ко всем финансовым услугам и сервисам. Мы внимательно следим за развитием рыночной ситуации и на основе ее тщательного анализа будем принимать решения о корректировке условий по финансовым продуктам, при этом мы будем стремиться обеспечить комфортные условия для клиентов. Изменение условий по уже выданным кредитам исключено.

Мы уверены в своей способности обеспечить бесперебойное и качественное клиентское обслуживание и адаптироваться к изменению ситуации там, где это необходимо, при соблюдении всех применимых норм и правил».

Альфа-банк

«Сейчас не самая стабильная экономическая ситуация. Поэтому с 12:00 28 февраля 2022 года выдачи ипотечных кредитов переносятся на неопределенный срок. Сделки по программам "Семейная ипотека" и "Ипотека с господдержкой" выдаются в стандартном режиме».

Сбербанк

«Никаких изменений по действующим потребительским и ипотечным кредитам Сбербанк не вводит ».

«В соцсетях и мессенджерах сейчас распространяется много слухов. В частности, что Сбербанк запретил снимать деньги с инвестиционных счетов в ближайшие 10 дней. Это неправда. Мы продолжаем выполнять свои обязательства перед вами, и ваши брокерские счета доступны вам полностью в любое время ».

Промсвязьбанк (ПСБ)

«Ставки по ранее выданным кредитам не изменятся. ПСБ выполняет и продолжит выполнять все обязательства перед клиентами в полном объеме, включая обслуживание всех вкладов, кредитов, расчетных операций, начисление и выплату процентов, а также прием и выдачу денежных средств.

Ставки по новым кредитам могут быть пересмотрены банком в сторону повышения.

В случае если у заемщика возникают сложности с погашением кредита, в ПСБ действует возможность воспользоваться ипотечными каникулами. Эта опция позволяет заемщикам, попавшим в трудную жизненную ситуацию, воспользоваться каникулами, сохранив при этом кредитную историю и избежав штрафа за просрочку платежа».

На сколько просядет выдача ипотеки?

Оценки разные, но очевидно — выдача ипотеки сократится в разы.

Чем дольше будут сохраняться заградительные ставки, тем сильнее будет проседать объём выдачи по ипотечным кредитам, уверена Татьяна Решетникова, заместитель руководителя ипотечного департамента федеральной компании «Этажи». Уже в ближайшие дни объем выдачи может снизиться в полтора–два раза. Хотя в компании не исключают, что правительство примет меры по поддержке рынка недвижимости: это способно частично компенсировать просадку.

При ипотечной ставке выше 20% рынок ипотеки сложится по сравнению с прошлым годом в пять раз, а это сокращение на 80%, прогнозирует Михаил Кочеров. Сделки могут встать: покупать и продавать недвижимость люди просто не будут.

Еще более жесткую оценку дает Сергей Гордейко, главный эксперт компании «Русипотека». Его слова приводит «РИА Недвижимость»: «Возможности потенциальных заемщиков резко сократятся, кредитование сократится до уровня льготных программ. Ежемесячная выдача ипотечных кредитов уменьшится в 5–10 раз».

Что будет с ипотечными госпрограммами?

Судьба госпрограмм под вопросом. Пока еще есть шанс воспользоваться семейной и субсидированной ипотекой, но уже сейчас большое количество заявок получают отрицательное решение в банках, говорит Катерина Соболева, вице-президент Becar Asset Management.

1 марта во время эфира в Инстаграм глава комитета Госдумы по финансовому рынку Анатолий Аксаков заявил, что ставку по льготным ипотечным кредитам может быть увеличена до 12%. По словам депутата, в условиях неопределенности банки взяли паузу, но скоро снова начнут выдавать льготные кредиты. Государство по-прежнему будет субсидировать разницу между ключевой и льготной ставками, но последняя при этом может вырасти до 12%.

Просрочки ипотечных платежей вырастут?

Если люди будут массово терять работу, просрочки по ипотеке вырастут кратно, считает Михаил Кочеров. В этих условиях, чтобы не создавать дополнительного очага напряжения, власти введут послабления. Например, мораторий на взыскание долгов при ипотеке на единственное жилье.

Татьяна Решетникова связывает рост невыплат с падением уровня доходов людей. Чем дольше будет сохраняться напряженность, тем выше эти риски.

Рост числа должников может увеличиться на 50%, по оценкам Катерины Соболевой. Многие люди к сложившейся ситуации были сильно закредитованы, но не создали подушку безопасности.

Какие ставки по ипотеке теперь будут в банках?

Большинство банков меняет ставки прямо сейчас. Так, в Райффайзенбанке нам ответили, что рассчитывают новые тарифы в связи с изменениями ключевой ставки и постараются обновить их максимально оперативно.

Существует ли вероятность, что банки изменят ставки по уже выданным кредитам?

Вероятность очень невысока, но она есть, особенно это касается сельской ипотеки. Подробнее читайте здесь .

Будут ли банки давать ипотечные каникулы?

Банкам выгодно, чтобы выданные кредиты были возвращены, а качество кредитного портфеля оставалось высоким, констатирует Татьяна Решетникова. Им не нужен рост просроченной задолженности. Поэтому с большой вероятностью могут появиться предложения ипотечных каникул, связанные именно с нынешней ситуацией. В банках уже действуют аналогичные каникулы, привязанные к последствиям пандемии. Также не стоит забывать и о возможности договориться с банком о реструктуризации долга на индивидуальных условиях

Подорожает ли ипотечное страхование?

Стоимость ипотечного страхования не зависит от кредитной ставки. Стоимость определяется исходя из вероятности наступления того или иного события, на случай которого предоставляется страховое покрытие, и страховой суммы/лимита ответственности по договору страхования, объясняет Дарья Зуева, директор департамента ипотечного страхования компании «Абсолют Страхование».

Поэтому повышение ставки никак не отразится на стоимости договора комплексного ипотечного страхования для конкретного заемщика, подчеркивает она.

«Договоры комплексного ипотечного страхования не покрывают риски невозврата кредита, если невозможность обслуживать кредит не связана с гибелью или повреждением объекта залога, с проблемами со здоровьем у заемщиков или потерей имущества в результате утраты права собственности», — комментирует эксперт.

Будут ли пользоваться спросом высокие ставки?

Значительный рост ставок по ипотеке снизит спрос на жилищные займы, уверена Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). Изменится и сама концепция ипотеки: она будет скорее использоваться как краткосрочный кредит, в том числе при альтернативных сделках, отмечает эксперт.

Еще один тренд — растет востребованность субсидированной государством ипотеки по ставке ниже рыночной. Более того, ипотека с господдержкой в нынешних условиях — де-факто единственный инструмент поддержания спроса на приемлемом уровне.

А вот по силам ли будет новая ипотека заемщикам? Надежда Коркка предлагает рассмотреть такой пример.

В январе 2022 года средняя стоимость квартиры в массовых новостройках Москвы в старых границах составила 13 млн рублей, ставка по ипотеке — 11% (средний показатель на 20 февраля 2021 года по топ-20 банкам), первоначальный взнос — 20% (2,6 млн рублей), срок кредита — 21 год. Возможность досрочного погашения не предусмотрена.

Ежемесячный платеж составит 106 тыс. рублей, сумма процентов — 16,3 млн рублей, итоговая стоимость квартиры — 29,3 млн рублей, минимальный доход в месяц — 176,6 тыс. рублей.

Как правило, ставки по жилищным займам выше ключевой на 2%. Таким образом, при ипотеке под 22% и иных неизменных вводных ежемесячный платеж составит 192,6 тыс. рублей (+81,7%), сумма процентов — 38,1 млн рублей (рост в 2,3 раза), итоговая стоимость квартиры — 40,7 млн рублей (+38,9%), минимальный доход в месяц должен составлять 321,1 тыс. рублей (+81,8%).

Из-за международных санкций уровень благосостояния населения продолжит снижаться. Вместе с ростом ставок и цен на недвижимость это сделает жилье гораздо менее доступным.

Автор статьи

Читайте также: