Как изменилась структура кредитов в этот период с 2013 по настоящее время

Обновлено: 23.04.2024

Россияне с каждым годом берут все больше займов. По данным Центробанка, на начало 2020 года население страны должно банкам свыше 17,6 трлн. руб. Сумму можно сравнить с расходами федерального бюджета РФ за 2019 год. Объем просрочки по кредитам превышает 730 млрд. руб. При этом увеличивается средний размер потребительского займа. Львиная доля кредитов приходится на бедную часть населения. Около 14,6% (8,2 млн.) заемщиков отдают свыше 50% своего месячного заработка на выплату кредитов. Из них почти 80% имеют невысокие доходы.

Размер их зарплаты не больше 50 тыс. руб.

Статистика выданных кредитов в 2019-2021 гг.

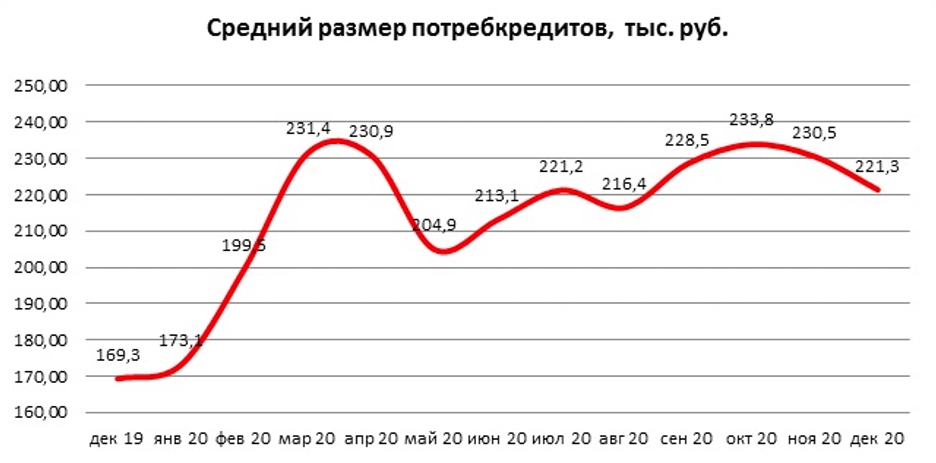

По данным НБКИ, размеры займов в 2020 году выросли на 30,7%. Средняя сумма займа достигла 221,3 тыс. руб. В 2019 году она была на уровне 169,3 тыс. Прирост за год – 52 тыс. руб. Тогда как доходы граждан постепенно снижаются. Показатель падает пять лет подряд. Например, в начале 2019 года доходы россиян сократились на 1,3%.

Наиболее закредитованными оказались граждане с низкими и средними заработками. Такие выводы основываются на результатах исследований Высшей школы экономики. Определить закредитованность можно по таким признакам:

- в семье более 4 займов;

- на выплаты долгов уходит свыше 1/3 доходов семьи;

- просрочка по займу составляет больше 2 месяцев.

Еще одним критерием является отношение членов домохозяйства к кредитным платежам. Если они считают их обузой — это верный признак усталости от долговых обязательств.

Доля заемщиков с низкими доходами составляет 42%. По данным Росстата о заработках за 2017 год, сюда входят граждане с доходами в районе 11 тыс. руб. Такие заемщики имеют минимум один признак закредитованности. В группе со средними заработками (27 000 р.) закредитованными являются 43% заемщиков.

На проблему уже обратил внимание президент России Владимир Путин. Он поручил ЦБ РФ подключиться к решению вопроса, чтобы избежать образования новых «пузырей» в экономике.

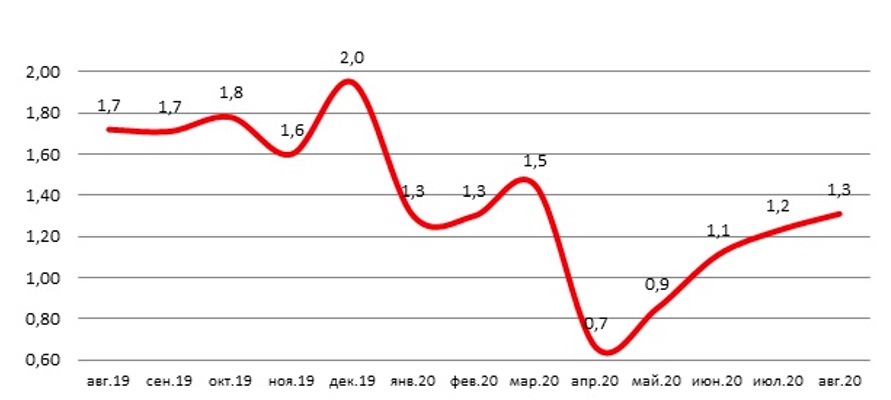

Динамика выдачи потребительских займов в 2019-2020 гг. (млн. ед.):

Изменение среднего размера кредита в 2019-2020 гг. (тыс. руб.):

Среднее значение ПКР заемщика было 633 балла (конец 2020 года). Минимальный показатель составляет 300 баллов, предельный – 850. Ситуация за год не изменилась. Динамика значения ПКР по сумме займа (баллы):

| Размер займа | 2019 год | 2020 год | Изменение |

| до 100 000 р. | 618 | 612 | -6 |

| от 100 000 до 300 000 р. | 635 | 633 | -2 |

| от 300 000 до 500 000 р. | 664 | 668 | +4 |

| от 500 000 р. | 690 | 695 | +5 |

| По всем займам | 633 | 633 | 0 |

Значение ПКР является ключевым фактором при вынесении решения о предоставлении кредита. Банки выдают потребительские займы только тем лицам, у которых уровень долговой нагрузки в удовлетворительном состоянии.

Объем выданных кредитов в России по регионам

В 2020 году (январь-август) банки выдали населению почти 9,2 млн. потребительских займов. За такой же период 2019 года показатель сократился на 27,1%. В тройку лидеров по средней величине кредита входит Москва (506,7 тыс.), ХМАО (345,7 тыс.) и СПб (344,9 тыс.).

Изменение среднего показателя выданных займов за 2017-2020 гг. (тыс. руб.):

В 2018 году лидером по изменению объема выданных кредитов в России была Белгородская, Владимирская и Ленинградская область. Самые низкие показатели демонстрировала Москва, Астраханская область и Забайкальский край.

В 2020 году самый высокий показатель изменения объема выданных займов физическим лицам наблюдался в Алтайском крае, Кемеровской, и Оренбургской области. Самые низкие показатели в СПб, Московской и Ростовской области.

БАНКОВСКОЕ КРЕДИТОВАНИЕ / РЕАЛЬНЫЙ СЕКТОР ЭКОНОМИКИ / ДИВЕРСИФИКАЦИЯ / РАЗМЕЩЕНИЕ СРЕДСТВ / КОММЕРЧЕСКИЕ БАНКИ / МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ / BANK CREDITING / REAL SECTOR OF THE ECONOMY / DIVERSIFICATION / ALLOCATION OF FUNDS / COMMERCIAL BANKS / SMES

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Баско Олег Викторович, Галкина Екатерина Юрьевна

В статье рассматриваются вопросы структуры и динамики банковского рублевого кредитования юридических лиц и индивидуальных предпринимателей в России. Авторы анализируют статистику Банка России, делают выводы о преобладающих отраслях, в рамках которых происходит размещение средств . Также приводится статистика доли кредитования субъектов МСП в общих объемах кредитования и раскрываются направления развития кредитной поддержки малых и средних предприятий . В завершение приведена информация о качественных изменениях в кредитовании юридических лиц и сформулированы выводы.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Баско Олег Викторович, Галкина Екатерина Юрьевна

Оценка кредитной политики банков в отношении субъектов малого и среднего предпринимательства в Российской Федерации

Препятствия для получения кредитования коммерческими банками малыми и средними предприятиями в России

Особенности и проблемы кредитования российскими коммерческими банками предприятий малого и среднего бизнеса

SPECIFICS OF THE BRANCH STRUCTURE OF BANK LENDING TO THE REAL SECTOR OF THE RUSSIAN ECONOMY

The article deals with the structure and dynamics of Bank ruble lending to legal entities and individual entrepreneurs in Russia. The author analyzes the statistics of the Bank of Russia and makes conclusions about the prevailing sectors in which funds are placed. It also provides statistics on the share of lending to SMEs in total lending and reveals areas for the development of credit support for small and medium enterprises. At the end, information about qualitative changes in lending to legal entities is provided and conclusions are formulated.

Текст научной работы на тему «СПЕЦИФИКА ОТРАСЛЕВОЙ СТРУКТУРЫ БАНКОВСКОГО КРЕДИТОВАНИЯ РЕАЛЬНОГО СЕКТОРА РОССИЙСКОЙ ЭКОНОМИКИ»

Баско О.В.1 Галкина Е.Ю.2

специфика отраслевой структуры банковского кредитования реального сектора российской экономики

Аннотация. В статье рассматриваются вопросы структуры и динамики банковского рублевого кредитования юридических лиц и индивидуальных предпринимателей в России. Авторы анализируют статистику Банка России, делают выводы о преобладающих отраслях, в рамках которых происходит размещение средств. Также приводится статистика доли кредитования субъектов МСП в общих объемах кредитования и раскрываются направления развития кредитной поддержки малых и средних предприятий. В завершение приведена информация о качественных изменениях в кредитовании юридических лиц и сформулированы выводы.

Ключевые слова: банковское кредитование, реальный сектор экономики, диверсификация, размещение средств, коммерческие банки, малые и средние предприятия.

SPECIFICS OF THE BRANCH STRUCTURE OF BANK LENDING TO THE REAL SECTOR OF THE RUSSIAN ECONOMY

Abstract. The article deals with the structure and dynamics of Bank ruble lending to legal entities and individual entrepreneurs in Russia. The author analyzes the statistics of the Bank of Russia and makes conclusions about the prevailing sectors in which funds are placed. It also provides statistics on the share of lending to SMEs in total lending and reveals areas for the development of credit support for small and medium enterprises. At the end, information about qualitative changes in lending to legal entities is provided and conclusions are formulated.

Keywords: bank crediting, real sector of the economy, diversification, allocation of funds, commercial banks, SMEs

Современная рыночная экономика однозначно обуславливает развитие конкурентной банковской системы как одного из важнейших инструментов реализации рыночных отношений. В свою очередь кредитование юридических лиц выступает одним из ключевых направлений банковской деятельности

и закономерно затрагивает интересы как непосредственно кредитных организаций, так и заёмщиков - юридических лиц.

Совершенствование рыночной системы сопровождается постепенной модернизацией взаимоотношений между банками и предприятиями реального сектора экономики.

Если на более ранних этапах развития такие взаимоотношения носили прямой характер и были сопряжены с отдельными кредитными продуктами и возникновением транзакций исключительно в рамках той или иной сделки, то современные реалии приводят к углублению взаимоотношений кредиторов и заемщиков. Современные реалии свидетельствуют об увеличивающейся диффузии банковского и реального секторов экономики. Финансирование проектов с участием бан-

ков зачастую происходит с одновременным формированием структур, схожим по характеристикам с финансово-промышленными группами. В то же время проектное финансирование крупных объектов происходит уже непосредственно в составе финансово-промышленных групп.

Общая динамика объемов рублевого кредитования юридических лиц в России характеризуется достаточно стабильной повышательной тенденцией (рис. 1).

Рисунок 1 - Динамика объемов предоставленных кредитов в рублях юридическим лицам и ИП в России, 2013-2019 гг. [1]

Несмотря на ожидаемый отрицательный прирост в посткризисный 2015 год, темпы нового кредитования достаточно быстро восстанавливались, и уже по итогам 2016 года были на уровне 2014 года. В последующие годы темпы прироста изменялись ступенчато с минимальной цикличностью. Рассмотрим также изменение структуры кредитования юридических лиц и ИП в рублях по видам экономической деятельности (табл. 1).

Данные таблицы 1 свидетельствуют о разнонаправленных тенденциях в конъюнктуре нового кредитования хозяйствующих субъектов. В рассмотренный период одни из наибо-

лее высоких долей в денежном объеме нового кредитования приходились на обрабатывающие производства, оптовую и розничную торговлю, а также на завершение расчетов. При этом доля обрабатывающих производств, в рассмотренном показателе, стабильно уменьшается, начиная с 2017 г. Доля торговой отрасли также в общем уменьшилась в сравнении с 2013-2015 гг. По итогам 11 мес. 2019 г. существенно увеличилась доля прочих видов деятельности, однако для окончательных выводов, на наш взгляд, следует дождаться официальной публикации итогов 2019 года, включая декабрь.

Таблица 1. Структура кредитов в рублях, предоставленных юридическим лицам и ИП в России, 2013-2019 гг.

ВСЕГО 2013 2014 2015 2016 2017 2018 2019 (янв-ноя)

100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00%

добыча полезных ископаемых 1.28% 2.32% 2.01% 3.17% 5.74% 4.16% 1.10%

обрабатывающие производства 14.46% 16.28% 24.79% 24.49% 20.14% 15.18% 14.20%

производство и распределение электроэнергии, газа и воды 3.43% 2.75% 2.58% 3.85% 5.51% 4.60% 2.01%

сельское хозяйство, охота и лесное хозяйство 2.02% 1.73% 2.13% 2.50% 2.73% 2.94% 2.25%

строительство 7.37% 5.68% 4.23% 4.34% 4.46% 3.80% 2.57%

транспорт и связь 3.86% 3.65% 3.84% 4.47% 4.97% 5.48% 3.87%

оптовая и розничная торговля 28.98% 28.03% 23.84% 22.20% 23.45% 21.93% 18.79%

операции с недвижимым имуществом, аренда и предоставление услуг 5.63% 5.05% 5.36% 4.80% 5.50% 5.66% 4.43%

прочие виды деятельности 11.54% 13.77% 13.36% 13.76% 11.05% 20.11% 35.61%

на завершение расчетов 21.42% 20.74% 17.88% 16.43% 16.45% 16.13% 15.17%

Составлено по данным [1]

Кредитные организации РФ характеризуются существенной долей средств, направляемых на финансирование экспортно-ориентированных отраслей. Этому способствует, в том числе проведение политики стимулирования экспорта, а также интегрированный характер подобных кредитных продуктов, предполагающий организационное участие кредитной организации в проекте. Структура кредитования юридических лиц и индивидуальных предпринимателей, несмотря на некоторые колебания, не претерпела существенных изменений за период 2016-2019 гг., в то же время отечественные исследователи подтверждают высокую активность кредитования экспортно-ориентированных хозяйствующих субъектов [2].

Существенная роль в развитии кредитования юридических лиц принадлежит и органам государственной власти. Помимо общего вектора экономической и банковской политики, косвенно влияющего на структуру кредитования, происходят также институциональные изменения. Одним из таких изменений является создание Национальной гарантийной системы, призванной контролировать вопросы достаточности залогового обеспечения как для кредитных организаций, так и для заёмщиков - юридических лиц [3]. Приоритетным продуктом, предоставляемым на региональ-

ном уровне гарантийными организациями, выступает прямое поручительство по кредитам малого и среднего бизнеса. В то же время на федеральном уровне Корпорация по развитию малого и среднего предпринимательства аккумулирует гарантийные продукты для региональных организаций, в том числе синдицированные гарантии, согарантии и контргарантии.

Кредитование текущей и инвестиционной деятельности играет существенную роль не только для общей массы юридических лиц, но и отдельно - для малых и средних предприятий как для источника дополнительного импульса экономической динамике. На протяжении последних 15 лет политика государства в направлении малого и среднего бизнеса декларирует, в том числе облегчение доступа таких предприятий на кредитный рынок и повышение роли банковского кредитования в финансировании их деятельности на всех этапах развития, начиная от становления организации и приобретения необходимого минимума активов до последующего роста и расширения масштабов деятельности.

Одновременно с декларированием развития кредитной поддержки малого и среднего бизнеса следует отметить, что данная задача к настоящему моменту времени не выполнена в ожидаемом объеме, а также не формирует

прогнозируемый ранее эффект в долгосрочном временном горизонте планирования [4]. С одной стороны, в период 2013-2019 гг. наблюдается колеблемость объемов нового кредитования субъектов малого и среднего бизнеса в рублях: с 7,8 трлн. руб. в 2013 году наблюдалось снижение до 5,1 трлн. руб. в 2015 г., затем рост до 6,6 трлн. руб. в 2018 году, а по итогам января-ноября 2019 года значение составило уже 6,5 трлн. руб. Логично предположить,

что в 2019 году показатель будет выше, чем в 2018, однако говорить о монотонном росте в рассматриваемый период не приходится. Нижеприведенный рисунок 2 подтверждает рассуждения, так как доля кредитования субъектов МСП в общем объеме рублевого кредитования юридических лиц и индивидуальных предпринимателей в РФ снизилась, и по итогам января-ноября 2019 г. составляла 14,6%, в то время как в 2013 г. - 24,6%.

Рисунок 2 — Динамика доли рублевого кредитования субъектов МСП в общем объеме кредитования юридических лиц и ИП в России, 2013—2019 гг. [1]

В соответствии со Стратегией развития малого и среднего предпринимательства в период до 2030 года [5], утверждённой в 2016 году, приоритетными должны являться следующие направления:

- Совершенствование среды микрофинансирования. Основа данного направления - развитие инфраструктуры координации в виде единой информационной площадки, позволяющей осуществлять и регулировать взаимодействие между микрофинансовыми организациями, потенциальными и реальными заемщиками, а также государственными контролирующими органами;

- Модернизация системы долгосрочного финансирования малых и средних предприятий. В нынешних реалиях кредитное финансирование субъектов МСП в основном производится по направлениям оборотного

капитала, в то время как инвестиционные цели и финансирование обновлений основных фондов за счет банковских кредитов занимают малую долю. В современных условиях требуются дополнительные стимулы развития проектного финансирования и синдицированного кредитования относительно проектов, реализуемых в среде малого и среднего предпринимательства;

- Развитие сегмента финансового рынка, направленного на секьюритизацию кредитов. Подобный механизм секьюритизации должен способствовать привлечению средств институциональных инвесторов - профессиональных участников рынка ценных бумаг, направляемых на дополнительное финансирование потребностей малого и среднего бизнеса. Дополнительно механизм секьюритизации должен повысить

ликвидность кредитного портфеля банков в части субъектов МСП. Проведенное исследование структуры кредитного портфеля российских банков в сегменте кредитования юридических лиц, описание ключевых факторов влияния на доли отдельных направлений деятельности объектов кредитования, позволяют сделать ряд выводов. Во-первых, приоритетными отраслями для кредитного размещения ресурсов остаются отрасли обрабатывающих производств и торговли. При этом в большинстве отраслей присутствует некоторое смещение в сторону экспортно-ориентированных предприятий.

При этом динамика кредитования субъектов малого и среднего предпринимательства не позволяет утверждать о монотонном развитии данного сегмента, что затрудняет реализацию долгосрочного макроэкономического эффекта при монотонном увеличении кредитного финансирования малого и среднего бизнеса. Во-вторых, дальнейшее развитие банковского кредитования юридических лиц и ИП должно происходить с учетом ориентированности не только на количественное увеличение объемов кредитования, но и на качественные изменения, обусловленные деятельностью институтов развития.

2. Зиниша, О.С. Обзор перспективных отраслей экономики с позиции банковского финансирования / О.С. Зиниша, Е.Ю. Рубан // Интеграция наук. - 2019. - №1. - С. 125-127.

4. Иванова, Т.Б. Составляющие стратегического развития: инфраструктура кредитных отношений для малого и среднего предпринимательства / Т.Б. Иванова, Н.А. Переверзев // Крымский научный вестник. - 2017. - №4. - С. 50-55.

В статье анализируются проблемы и определяются перспективы развития банковского потребительского кредитования в России. Развитие банковского потребительского кредитования в России в 2018 г. будет столь же сложным, как и в 2017 г., с небольшим облегчением на горизонте. Банки, похоже, становятся сейчас здоровее, но это связано с тем, что огромные отрицательные потери по кредитам сокращаются. Внутренние доходы остаются очень слабыми. В 2017 году низкие процентные ставки ограничивают прибыль и рентабельность депозитов. Рост мягких кредитов приведет к низкой прибыли, как напрямую, так и в конкуренции за хорошие возможности кредитования на рынке.

Ключевые слова: банковское потребительское кредитование, коррупция, кредитное нормирование, банковский риск

Актуальность темы. Динамичное развитие потребительского кредитования в России, обусловленное относительной стабильностью экономического положения, ростом благосостояния населения, активизацией банковской деятельности в сфере кредитования частных лиц, определяет объективную необходимость исследования социально-экономического значения потребительского кредита и роли банков в его дальнейшем развитии.

Проблематика. В последние годы на рынке розничного кредитования усиливается конкуренция, заставляющая банки постоянно анализировать собственные кредитные продукты и кредитные продукты конкурентов, разрабатывать и внедрять модифицированные их варианты, проводить постоянную работу по совершенствованию условий отдельных кредитных продуктов. В связи с этим розничное кредитование в современных условиях постоянно приобретает новые свойства. Существенно расширяется ассортимент банковских кредитов на фоне смягчения условий кредитования. В процессе кредитования банки все активнее сотрудничают с торговыми, сервисными, страховыми и другими организациями, предоставляя кредиты в комплексе с другими услугами. Кроме того, улучшается техническая база предоставления кредитов, совершенствуется организация банковской деятельности, постоянно развиваются каналы продаж кредитных продуктов, обслуживание клиентов по стандартным продуктам переводится в зоны самообслуживания, совершенствуются системы управления рисками. Все это приводит к расширению разнообразия розничных банковских продуктов, что приводит к необходимости постоянного совершенствования и дополнения классификации розничных банковских кредитов.

Цель статьи — анализ проблем и определение перспектив развития банковского потребительского кредитования в России

Задачи статьи:

- Анализ проблем развития банковского потребительского кредитования в России

- Определение перспектив развития банковского потребительского кредитования в России

Рассмотрим проблемы развития банковского потребительского кредитования в России. Основной проблемой, стоящей перед развитием банковского потребительского кредитования в России, является коррупция.

Коррупция препятствует банковскому кредитованию. Но может ли коррупция в кредитовании быть полезной? Например, когда заемщик подкупает чиновника банка, чтобы повысить его шансы на получение кредита, коррупция поощряет банки предоставлять кредиты. Таким образом, коррупция вредит банковской отрасли.

Теоретический аргумент может быть также выдвинут для поддержки позитивного воздействия коррупции на кредитование. Неблагоприятный отбор, возникающий из-за асимметрии информационной информации между банком и заемщиком, вызывает кредитное нормирование. У банка есть мотивация сделать это, чтобы избежать неблагоприятного отбора, что приводит к привлечению только плохих заемщиков. Тем не менее, наличие кредитного нормирования предполагает, что некоторые заемщики готовы платить больше, чем официальная ставка по кредитам для получения кредита. Как следствие, у них есть стимул для взятки чиновникам банка для получения кредита. [6]

Некоторые ученые из стран с переходной экономикой отмечают роль коррупции в поощрении банковского кредитования. Коррупция может произойти путем предоставления кредита коммерческого банка в обмен на взятку. В банковском секторе коррупция связана с предоставлением кредитов для необоснованных или даже несуществующих проектов. Это замечание согласуется с мнением о том, что некоторые кредиты могут быть предоставлены после взяток, полученных заемщиками для получения кредита. Более того, расчеты показывают, что 58,13 % руководителей российских компаний не воспринимали коррупцию чиновников банка как препятствие на пути роста своего бизнеса. [1]

Даже если коррупция препятствует банковскому кредитованию, неясно, что этот эффект чувствителен к степени неприятия банковского риска. Действительно, коррупция может быть инициирована заемщиком, желающим повысить его шансы на получение кредита. Можно было бы ожидать, что это поведение станет более обычным явлением, когда банки проявят большее неприятие риска, то есть более неохотно предоставляют кредиты. Действительно, это нежелание уменьшает шансы получить кредит для заемщика и мотивирует его предложить взятку. Поэтому, даже если общий эффект коррупции на банковское кредитование является пагубным, нам необходимо определить, ослаблено ли оно из-за отсутствия большей неприязни к риску со стороны банков.

В настоящее время банки оказывают мощное влияние на экономику, которое проявляется, по крайней мере, тремя способами. Они накапливают временно свободные средства и выделяют их участникам рынка, которые в них нуждаются. При финансировании рыночной экономики банки выполняют ряд других важных функций, связанных с поддержкой экономических субъектов. Соответственно, они увеличивают зависимость рыночных операторов от состояния реальной экономики и влияют на то, как текущие потребности инвестиционных и экономических операторов удовлетворяются. Чем эффективнее кредитование инвестиционных банков, тем сильнее их роль в содействии экономическому росту и структурной модернизации экономики.

Рассмотрим динамику банковского кредитования в 2005–2016 годах.

В течение периода можно выделить следующие интервалы:

1) 2005–2007 гг., когда банковская система увеличивала банковское кредитование;

2) 2008–2009 гг., когда произошел финансовый кризис;

3) 2010–2013 годы, когда были предприняты посткризисные процессы восстановления;

4) 2014–2016 гг., что было периодом беспрецедентного кризиса и волной банковских сбоев.

В период с 2003 по 2007 год банки активно одолживали деньги. Имея общий рост кредитного портфеля в 10,4 раза, розничные кредиты увеличились в 47,7 раза, а их доля увеличилась с 13,2 процента в 2003 году до 24,3 в 2007 году. Ставка обменного курса, о чем свидетельствуют более низкие процентные ставки по кредитам в иностранной валюте, сделала заимствование очень привлекательным. [5]

Таким образом, структура доли розничных кредитов в валютных кредитах увеличилась с 40,7 % в 2003 году до 65 % в 2007 году, а доля потребительских кредитов в портфеле частных лиц в 2007 году составила 71 %.

Приоритеты сдвинулись в сторону розничного кредитования, преимущественно в иностранной валюте, во время активного входа иностранных банков капитала на внутренний финансовый рынок.

Потребительское ускоренное кредитование привело к уменьшению доли почти всех ключевых секторов экономики в общем кредитном портфеле: перерабатывающая промышленность с 25 до 15 %, горнодобывающая промышленность — с 2,6 до 1,3 %, электроэнергия — с 2,6 до 1,4 %, сельское хозяйство — с 6.7 до 3.9 %, а торговля — с 36 до 24 %. Единственным исключением стала строительная отрасль, которая за этот период увеличилась с 4,3 до 7,2 % (табл. 1).

Кризис 2014 года оказал негативное влияние на банковское дело. После падения в 2015 году положительная динамика кредитной задолженности резидентов (1,5 %) была значительно ниже по сравнению с положительной динамикой 2003 года. Общий объем кредитов на 2008–2016 годы увеличился до 24 %. Структура кредитования изменилась. Падение доходов и проблемы с обслуживанием и погашением кредитов в иностранной валюте привели к резкому сокращению спроса на кредиты населению. Таким образом, кредиты семьям в течение пяти лет сократились на 31 %, их доля в общем портфеле резидентов — с 38 до 21 %, а кредиты нефинансовым корпорациям — до 56 %, а их доля — с 60,4 до 76 %.

После кризиса, несмотря на падение потребительского кредитования, кредиты имели небольшую тенденцию к росту в обрабатывающей промышленности. В РФ долгосрочные инвестиционные кредиты (на покупку, строительство и реконструкцию недвижимости на срок более одного года) занимали крошечную часть общего объема кредитов, выданных нефинансовым корпорациям (1,9 % на конец 2016 года). На это повлияла структура банковского кредитования и значительные структурные диспропорции в национальной экономике, что стало корнем причины потери промышленного потенциала РФ. [5]

В 2016 году РФ пострадала от структурного социально-экономического и политического кризиса. В этих условиях банковская система страдает от негативных тенденций в реальной экономике, что проявляется в форме массового банкротства банков, отложенного кредитования. Действительно, чем глубже кризис в реальной экономике, тем меньше возможностей для развития стабильной банковской системы и содействия кредитованию.

Стоит отметить, что кредитная активность банков оставалась на низком уровне в 2016 году (в 2016 году сократился валовой кредитный портфель на 5,2 процентных пункта, в основном из-за снижения кредитования физических лиц на 19,7 процентных пункта (до 35,3 млрд.р.)), что было связано с сокращением ресурсов, ухудшением кредитоспособности заемщиков и высоким уровнем неопределенности в отношении дальнейшего экономического развития в условиях политической нестабильности. Это, в свою очередь, сделало банки более привлекательными для потенциальных заемщиков или действительно приостановило кредитование, решив инвестировать в ценные бумаги.

Структура кредитов, предоставленных субъектам экономической деятельности в 2007–2016гг.

Квалифицированные бюро кредитных историй (БКИ) с нового года станут рассчитывать индивидуальный рейтинг гражданина на основе единых подходов. Установлены стандартная шкала рейтинга (от 1 до 999 пунктов) и состав информации, которая будет предоставляться гражданину.

Значение индивидуального рейтинга будет обозначено на цветовой шкале, отражающей различные категории: низкая, средняя, высокая, очень высокая степень кредитоспособности. Также должны быть указаны факторы, наиболее сильно влияющие на показатель индивидуального рейтинга. Заемщик сможет в наглядной форме ознакомиться с оценкой своей кредитной истории в каждом квалифицированном БКИ, это будет способствовать повышению финансовой грамотности.

Также с января 2022 года сокращен срок хранения кредитной истории — с 10 до 7 лет. При этом срок будет рассчитываться в отношении каждой кредитной сделки, а не в целом для всей кредитной истории, 7 лет будут считаться от момента последнего изменения обязательства. Новый срок хранения обратной силы не имеет и будет распространяться на обязательства, изменения по которым произойдут начиная с 1 января 2022 года.

Такой порядок соответствует международной практике. Он позволяет не учитывать в кредитной истории слишком далекие по времени события, оказывающие небольшое влияние на оценку кредитоспособности заемщика.

В новом году граждане смогут оспаривать информацию, содержащуюся в кредитной истории, через кредитора, предоставившего в БКИ эти данные. Ранее для исправления информации заемщик мог обратиться только в БКИ. По новой схеме кредитор в течение 10 рабочих дней должен будет либо уведомить заемщика, что информация в кредитной истории корректна и изменений вноситься не будет, либо внести требуемые корректировки. Прежняя схема оспаривания, когда гражданин обращается в БКИ, которое затем взаимодействует с кредитором, также сохраняется.

По новой схеме время оспаривания сокращается фактически в два раза. При этом Банк России ранее рекомендовал кредиторам предусмотреть возможность подавать заявления об оспаривании информации, содержащейся в кредитной истории, в электронной форме.

Системно значимые кредитные организации и банки с портфелем кредитов физическим лицам от 100 млрд руб. с нового года обязаны представлять данные не менее чем в два БКИ (причем доля участия банка хотя бы в одном из них не должна превышать 10%). Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

Срок представления данных в БКИ сокращается с пяти до трех рабочих дней. Это увеличит актуальность содержащейся в кредитной истории информации.

В БКИ перестанут формироваться кредитные истории на основании запросов в бюро. Если у гражданина не было обращений за кредитом (отказов по обращению за кредитом или действующих обязательств), то кредитная история при запросе его кредитного отчета не будет сформирована.

Регулятор резко поднял ключевую ставку с 9,5 до 20% годовых 28 февраля. Это стало сигналом к резкому повышению доходности по краткосрочным депозитам. Несмотря на пропорциональное подорожание и кредитов, главная задача Банка России, о которой он впоследствии говорил, была не сохранение потребительского спроса, а попытка вернуть в банки денежные средства населения.

"Неопределённость развития ситуации в экономике и завышенные инфляционные ожидания в первой половине марта способствовали тому, что ставки по депозитам могли превышать ключевую ставку, — отмечает ЦБ РФ в комментарии “Ликвидность банковского сектора”. — Ставки по депозитам на сроки 1–3 месяца в крупнейших банках достигали 21–25% годовых, при этом по депозитам на срок 1 год концентрировались около 11–12% годовых, вблизи ожиданий банковских аналитиков по уровню ключевой ставки к концу 2022–го и в 2023 году". По оценке регулятора, условия по краткосрочным рублёвым депозитам более чем на 12 процентных пунктов (п. п.) превысили уровень февраля, а по долгосрочным — более чем на 2 п. п.

Как бы ни ожидали эксперты дальнейшего роста ставки (см. "ДП" № 27 от 21.03.2022), 18 марта совет директоров ЦБ РФ принял решение сохранить её на текущем уровне: 20% годовых. И уже 8 апреля провёл внеочередное (заранее не анонсированное) заседание, на котором понизил ключевую на 3 п. п. — до 17% годовых. На последующем плановом, которое состоялось 28 апреля, она была снижена ещё на 3 п. п., до нынешних 14% годовых. В графике заседаний ЦБ РФ последующее решение по ставке будет принято 10 июня.

Финансовые качели

В первую неделю марта банки массово стали повышать ставки, но по краткосрочным вкладам. Условия, максимально приближенные к ключевой, оказались у месячных депозитов, для трёхмесячных условия были ниже на несколько п. п. Отдельные кредитные организации предлагали не более 18% годовых на 6 месяцев, но с ограничительными условиями — без возможности снятия или пополнения.

Вкладчики, которые открыли месячные депозиты в надежде, что ставки будут повышаться дальше, оказались в проигрыше: в апреле начался тренд на снижение. Как отмечает ЦБ РФ, корректировка краткосрочных депозитных ставок оказалась соразмерной снижению ключевой, а ставки по долгосрочным стали снижаться менее интенсивно.

Индекс доходности годовых депозитов FRG100 в течение апреля снизился всего на 0,69 п. п. — до 8,96%. На момент подготовки материала индекс, рассчитанный как среднее значение предложений 54 банков по вкладам от 100 тыс. рублей сроком на 365 дней, снизился до 8,43% годовых.

В мониторинге ЦБ РФ среди 10 банков, привлекающих максимальный объём средств населения, на 11 мая максимальная ставка достигла 12,1% годовых (речь скорее про краткосрочные предложения).

"Повышенные ставки по депозитам поддерживали привлекательность сбережений в банках, при этом структура денежных потоков изменилась, — говорится в обзоре Банка России. — Приток средств населения в банковский сектор в целом замедлился, составив в марте 1,4% против 1,7% в феврале".

Вместе с тем в марте прирост на краткосрочных депозитах составил максимальное историческое значение 8,5 трлн рублей (в период валютного кризиса в декабре 2014–го — январе 2015 года рост средств в депозитах был в пределах 2 трлн рублей).

В марте с депозитов в банках населением было изъято около 240 млрд рублей против 1,2 трлн рублей в феврале. Тогда вкладчики, по оценке регулятора, предпочли наличность и покупку недвижимости. Также ЦБ РФ зафиксировал отток с валютных депозитов: к началу апреля годовое изменение вкладов в валюте составило –20,5% (в феврале — 10,7%).

"По итогам 4 месяцев 2022 года клиенты Северо–Западного банка Сбербанка открыли срочные вклады объёмом 1 трлн рублей, это в 5 раз больше, чем годом ранее за этот же период, — рассказали в пресс–службе кредитной организации. — Чуть более половины этого объёма приходится на Петербург (рост в 5,6 раза)".

ВТБ не раскрывает региональную статистику, но в целом по РФ в апреле у него вложения в рублёвые депозиты выросли в 1,5 раза по сравнению с аналогичным периодом прошлого года. "Клиенты ежедневно открывали около 22 тыс. вкладов и накопительных счетов, тогда как в начале года — только по 14 тыс.", — сообщает Максим Степочкин, начальник управления "Сбережения" ВТБ.

С ростом депозитных портфелей стокнулись все опрошенные "ДП" банки, в том числе и за счёт крупных вкладчиков. "Многие воспользовались предложениями по депозитам, особенно в момент, когда ставки достигли пика. По итогам марта объём средств на вкладах премиальных клиентов у нас увеличился на 35%", — отметил Денис Колов, директор территориального офиса Росбанка в Петербурге.

Сейчас снижение ставок по депозитам замедлилось (пик пришёлся на майские праздники). "Банки скорректировали ставки привлечения в сторону понижения, однако сейчас ещё можно разместить вклад по двузначной ставке и постараться зафиксировать её на как можно более длинный срок, — рассуждает Максим Тимошенко, директор департамента операций на финансовых рынках банка “Русский стандарт”. — В период турбулентности депозитные продукты банков выглядят одним из наиболее привлекательных инструментов, возврат средств по которым до определённого лимита ещё и гарантируется государством".

Стоит отметить, что правительство временно передумало облагать процентный доход по вкладам дополнительным налогом в размере 13%: срок вступления инициативы перенесён на 2023 год. Косвенно можно считать, что и эти условия поспособствовали притоку денег в банки. Дополнительно Агентство по страхованию вкладов (АСВ) ещё в феврале обнулило дополнительные надбавки к взносам, которые банки платят, если предлагают ставки на 2 п. п. и выше базового уровня доходности депозитов, устанавливаемого ЦБ РФ. К слову, на май регулятор установил базовый уровень ставок по вкладам от 91 до 180 дней в 23,7% годовых, по вкладам до востребования (они же — накопительные счета) — 23,4%.

Первые цветочки

Сегодня эксперты начинают высказывать осторожные опасения, что в июне, после массового окончания трёхмесячных вкладов, открытых в начале марта, финансовая система может столкнуться с колоссальным притоком наличности. С одной стороны, вкладчики зафиксировали доход и вряд ли смогут найти сопоставимые предложения. С другой — банкам придётся что–то придумать, чтобы люди не перебежали к конкурентам. В противном случае те, кто существенно нарастил собственные пассивы, столкнётся с колоссальным оттоком денежных средств.

"В настоящий момент клиенты удерживаются привлекательными ставками, с июня мы предложим дополнительные опции, например систему бонусов для вкладчиков", — рассказали в пресс–службе Азиатско–Тихоокеанского банка. "Всё будет достаточно традиционно, в основном будут размещены новые вклады, при этом возможно, что некоторые клиенты поменяют банки для размещения средств, — рассуждает Мария Саенко, заместитель лидера трайба “Сбережения и инвестиции” банка “Открытие”. — Согласно нашему исследованию, 33% вкладчиков не намерены забирать открытые после резкого повышения ставок рублёвые банковские вклады, вне зависимости от развития экономической ситуации в стране, четверть намерена продлить, если ставки не снизятся ниже 10% годовых".

Евгений Вяткин, управляющий директор по продуктовому портфелю "Пассивы" УБРиР, прогнозирует, что основная масса пассивов будет переоформлена на новый вклад, но при этом ожидается рост объёма потребительских покупок клиента.

"В марте депозиты выросли на 2,6 трлн рублей, а на фоне существенного укрепления рубля может резко вырасти спрос на иностранную валюту со стороны физлиц, что окажет некоторое давление на рубль, — отмечают аналитики Sberbank CIB. — Напомним, что после резкого ослабления рубля в марте физлица продали валюту на 570 млрд рублей в чистом выражении, и вероятно, что в ближайшие месяцы спрос на неё может быть сопоставимым и может негативно сказаться на курсе рубля".

Тем не менее притока валютных вкладов эксперты не ожидают, несмотря на то что с наличной валютой сегодня могут возникнуть трудности. "Валютные депозиты сейчас менее инертны, потому что после массового переоформления в марте клиенты предпочитают не трогать их, пока по ним идёт достаточно привлекательная ставка", — рассказывает Наталья Матвеева, руководитель бизнеса депозитов банка "Санкт-Петербург". "Мы не исключаем перехода части средств с этих вкладов в рублёвые накопления", — солидарна с ней Саенко. "Поведение вкладчиков можно охарактеризовать как спокойное, есть небольшая доля тех, которые снимают, есть те, кто открывает вклады, — резюмирует Вяткин. — Портфель по валютным вкладам ведёт себя стабильно и держится на одном уровне. Из–за снижения курса мы не видим повышенного переложения в рублёвые продукты".

Галина Ванчикова, президент — председатель правления банка SIAB, дополняет, что нужно быть крайне внимательным к обещаниям по доходности. "В последнее время банки транслируют достаточно высокие ставки по накопительным счетам. Клиенты, размещая на них денежные средства, не всегда знают, что кредитная организация в одностороннем порядке может внести изменения по условиям и поменять ставку в сторону снижения или объявить, что высокая ставка действует не на весь период размещения, — говорит Ванчикова. — Таким образом, тренд на рекламу именно накопительных ставок сегодня стал хорошо прослеживаться, как и то, что не все клиенты понимают особенности накопительных счетов и чем они отличаются от вкладов".

Стоит заметить, что в сложившихся условиях неопределённости россияне не стали массово забирать деньги из банков, а, наоборот, принесли их туда. Это может говорить о том, что они уверены в надёжности нашей глобальной банковской системы. Это новый тренд для нас. Если бы такое случилось лет двадцать назад, люди вели бы себя иначе и предпочли бы забрать все свои деньги. Возможно, с учётом роста цен в начале лета кто–то будет изымать часть сбережений на запланированные траты. В целом мы прогнозируем, что рублёвые вкладчики останутся в рублёвых вкладах. Финансовое поведение клиентов не поменяется. Те, кто привык мигрировать, продолжат это делать в поисках наилучших условий. Те, кто привык к определённому банку, вряд ли захотят уйти. Таких большинство, и удерживать их нужно достойным качеством обслуживания и приемлемыми ставками на уровне рынка.

В период повышенных ставок мы отмечали существенный прирост вкладчиков именно в офисе банка, поток клиентов увеличился в 17 раз, если сравнивать с аналогичным периодом прошлого года. Рост депозитного портфеля с марта до середины мая 2022 года в филиале составил более 25%. Сейчас наступило некое затишье. В июне 2022 года, на фоне окончания основной массы коротких депозитов, полагаю, многие банки выйдут на рынок с новыми предложениями. Если не хочется их ждать и учитывать возможное дальнейшее снижение ключевой, то сейчас логично "забронировать" ставку, открыв депозит с возможностью пополнения, пусть и в ограниченный период. Основная масса вкладчиков размещала деньги под максимальные ставки и после окончания срока захочет оставить эти вклады в банке. По нашим ожиданиям, до переоформления или поиска альтернативных банковских продуктов дойдёт около 50% таких клиентов. Уход клиентов в наличную валюту маловероятен.

Автор статьи

Читайте также: