Как лучше подать заявку на ипотеку онлайн или через отделение

Обновлено: 19.04.2024

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

- Этапы получения ипотеки на квартиру

- С чего начать?

- Заявка и ее рассмотрение банком

- Поиск квартиры

- Оценка

- Одобрение квартиры банком

- Кредитный договор

- Получение средств

- Нотариальное удостоверение

- Государственная регистрация и оформление ипотеки

- Страхование

- Дальнейшие действия

Этапы получения ипотеки на квартиру

Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей. Однако полностью переложить свои обязанности на помощников не получится. Впрочем, никаких специфических действий от гражданина не требуется. Во всем можно разобраться самостоятельно, главное – иметь представление о своих действиях.

С чего начать?

Начать рекомендуется с выбора банка, где планируется взять ипотеку. Сегодня многие банки предлагают сниженные ставки для получения ипотеки с господдержкой. Стоит проанализировать рынок предложений и найти несколько подходящий вариантов в разных банках, что увеличит вероятность одобрения ипотеки. Кроме того стоит учитывать общую экономическую ситуацию. К примеру, 2018 год стал периодом с наиболее низкими ставками по ипотеке.

Обратите внимание на то, что каждый банк предъявляется к заемщику требования, которые касаются:

- Возраста (чаще всего от 21 года на момент оформления до 70 лет к моменту полной выплаты);

- Трудоустройства (в большинстве случаев требуется стаж на текущем месте работы от 6 месяцев);

- Документов, которые клиент сможет предоставить банку. Обычно это сведения о зарплате и информация про созаемщиков.

Самому же заемщику при выборе банка стоит обращать внимание на процентную ставку и максимальную сумму. Впрочем, выбор банка может основываться и на других нюансах. К примеру, его надежность, возможность досрочного погашения или лояльные условия по выплате ипотеки.

Заявка и ее рассмотрение банком

Заявку на ипотеку рекомендуется подать сразу в несколько банков. Если откажут в одной организации, есть вероятность, что одобрят в другой. Так как это лишь начальный этап, то одобрение заявки не принуждает клиента к тому, чтобы заключить с этим банком окончательный договор. Срок рассмотрения заявки зависит от банка. Минимальный срок составляет 3 рабочих дня, однако в некоторых структурах может затянуться почти до 2 месяцев. В этот период банк проверяет платежеспособность клиента, так как это основополагающее требование для одобрения заявки.

Поиск квартиры

Одобренная заявка – это не только готовность банка к кредитованию, но и размер суммы, которую он готов предоставить конкретному заемщику. Как и в случае с обычным кредитом, банк может предложить сумму ниже, чем изначально просил клиент, поэтому поиск квартиры рекомендуется начинать только тогда, когда известна одобренная сумма ипотеки. На поиск подходящей квартиры отводится около 3 месяцев, однако по просьбе заемщика срок может быть увеличен.

Оценка

Банки не проводят фиктивные сделки, поэтому нельзя просто прописать в договоре любую цифру стоимости жилья. Эту цифру указывает оценщик. Некоторые банки предлагают услугу оценки в рамках ипотеки, в остальных покупатель должен самостоятельно заказать в независимой компании экспертную оценку стоимости жилья. На конечную цифру повлияет состояние квартиры, ее расположение, этажность здания и многие другие факторы. Результатом оценки станет заключение, которое предоставляется в банк.

Обратите внимание, что банк не оплачивает полную стоимость жилья. Он обеспечивает до 85% от оценочной стоимости, остальная сумма вносится в качестве первоначального взноса. Этот момент необходимо уточнить на этапе выбора банка, так как разные организации обеспечивают разное процентное покрытие займа. Для покупки квартиры предоставляется наибольшая помощь от банка.

Одобрение квартиры банком

Квартира должна нравиться не только покупателю, но и банку. Кредитные организации отказываются от сделок с неликвидной недвижимостью. Это значит, что выбранное жилье должно соответствовать нормам жилого помещения:

- Квартира должна быть подключена к коммунальным службам (электричество, водопровод, центральное отопление);

- Дом, где расположена квартира, не должен быть ветхим.

Такие требования связаны с тем, что в случае невозможности выплаты ипотеки заемщиком, банк должен будет продать недвижимость, чтобы окупить расходы. Ветхие здание и, тем более, дома под снос сложно продать новому жильцу.

Также банк проверяет жилье на возможные сложности с передачей в собственность. К примеру, наличие долгов по коммунальным услугам или прописанные несовершеннолетние дети или другие лица, которые в будущем могут опротестовать договор купли-продажи. В случае, если после проверки подобных казусов не выявится, банк начинает следующий этап сотрудничества.

Кредитный договор

Подписание кредитного договора становится основным этапом. С этого момента за банком и заемщиком закрепляются определенные права и обязанности. Кредитный договор закрепляет сотрудничество между сторонами. Остальные этапы пройдут достаточно быстро.

Получение средств

В зависимости от условий кредитного договора, деньги могут быть переведены на счет владельца или оставлены в депозитной ячейке. Могут применяться и другие способы передачи денег. Однако почти все эти случаи идут в обход заемщика, то есть он этих денег не видит и не получает. Это обеспечивает безопасность средств, а также является гарантией того, что сделка совершена.

Нотариальное удостоверение

Нотариальное удостоверение сделки не является обязательным условием при оформлении договора купли-продажи. Однако некоторые банки требуют это свидетельство, как гарант. Также обязательным нотариальное удостоверение становится в случаях, если жилье приобретается из долевой собственности. К примеру, квартира принадлежит 2 людям в равных частях. Нотариальное оформление завизирует отсутствие претензий для оформления договора у каждого участника.

Даже если банк не требует нотариального оформления сделки, покупателю рекомендуется самостоятельно стать ее инициатором. Эта платная услуга, н она дает гарантии того, что к договору нет претензий, которые выплывут в последствии.

Государственная регистрация и оформление ипотеки

После оформления договора купли-продажи жилье должно перейти в собственность нового владельца. Этот статус подтверждается регистрацией жилья. Результатом процедуры станет документ о праве собственности. Так как ипотека – это чаще всего кредит в залог приобретаемой недвижимости, то документ о праве собственности может взять на хранение банк в качестве гаранта возврата средств. Процедура государственной регистрации длится до 1 месяца.

Страхование

Недвижимость, приобретаемая в ипотеку, подлежит обязательному страхованию. Это обязательное условие банка, которое гарантирует, что в случае порчи недвижимости банк сможет вернуть свои средства. Также некоторые банки могут выдвигать требование о страховании жизни заемщика и созаемщиков, как дополнительные гарантии.

Процедура страхования не обязательно следует после регистрации жилья на нового владельца. Этот этап можно перенести и на более ранний срок. К примеру, сразу после оформления кредитного договора. Некоторые банки предлагают клиентам скидки при оформлении страховки через их организацию.

Дальнейшие действия

Дальнейшие действия ипотечника заключаются в соблюдении кредитного договора с банком. Это значит, что необходимо вовремя вносить очередные платежи для погашения ипотеки. Что касается жилья, то вселиться в квартиру можно сразу же после оформления прав собственности.

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет. Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

- Покупки загородного дома;

- Покупки таунхауса;

- Для строительства дома.

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

- Способы подачи заявки на ипотеку в Сбербанке

- Заявка на ипотеку в Сбербанке Онлайн

- Заявка в офисе банка

- Необходимые документы

- Какие данные необходимо предоставить?

- От чего зависит вероятность одобрения

- Отличия в рассмотрении онлайн заявок

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Уведомления о результатах рассмотрения

![Как подать заявку на ипотеку]()

На Домклик подать заявку на ипотеку можно онлайн за 5 минут, а получить решение по кредиту — в течение 24 часов.

Краткая инструкция в нашем видео.

А теперь подробнее. С чего начать?

Для начала нужно выбрать подходящие условия ипотеки СберБанка — программу, ставку, ежемесячный платеж и срок. Это можно сделать онлайн без посещения банка в личном кабинете Домклик .

В ипотечном калькуляторе укажите:

- Цель кредита — покупка квартиры в новостройке, на вторичном рынке, строительство дома и другие программы. Нужно выбрать то, что подходит вам.

- Стоимость недвижимости, которую вы хотите купить.

- Сумму, которые вы готовы внести в качестве первоначального взноса.

- Срок, на который вы планируете брать кредит.

На основе указанных данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж. Желательно, чтобы платёж не превышал 50% от вашего ежемесячного дохода. Посчитайте разные варианты на калькуляторе, пока не подберете подходящий.

Обратите внимание на услуги, снижающие ставку.

Если что-то непонятно или появятся вопросы — есть чат с ипотечным консультантом, который работает круглосуточно.

Условия подходят. Что теперь?

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка. Для этого создайте личный кабинет — укажите личные данные, дату рождения, номер телефона и адрес электронной почты.

В личном кабинете заполните анкету, следуя подсказкам программы.

Сфотографируйте свои документы, загрузите их в личном кабинете и отправьте заявку на ипотеку в банк.

Рассмотрение заявки проходит в течение 5 дней, но большинство клиентов получают одобрение в день подачи заявки.

После одобрения ипотеки менеджер банка поможет собрать документы на квартиру. У вас будет 90 дней на поиск квартиры и оформление сделки. В банк нужно будет приехать только один раз — для подписания кредитного договора и получения ипотеки.

![Как подать заявку на ипотеку Сбера онлайн и получить решение за 5 минут]()

Не важно, выбрали вы недвижимость, или еще ищете. Отправьте запрос и узнайте, какую сумму банк готов дать вам на покупку жилья.

Как подать онлайн-заявку на ипотеку Сбера

Подать заявку можно с компьютера, ноутбука или смартфона.

1. В Калькуляторе ипотеки выберите цель, сумму и срок кредита. Используйте все скидки, снижающие ставку — это позволит вам сэкономить.

2. Нажмите на кнопку «Подать заявку». Подать заявку — не значит оформить кредит. На данном этапе вы просто узнаете у банка, готов ли он выдать вам ипотеку, и на какую сумму можно рассчитывать.

![Как подать заявку на ипотеку Сбера онлайн и получить решение за 5 минут №1]()

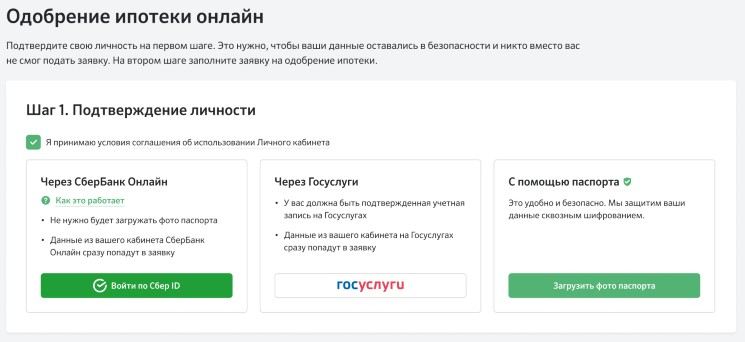

3. Войдите по Сбер ID — это сократит время на заполнение информации. Если Сбер ID нет, введите ваш номер мобильного телефона.

![Как подать заявку на ипотеку Сбера онлайн и получить решение за 5 минут №2]()

4. Подтвердите согласие на обработку персональных данных и введите код подтверждения из СМС с номера 900 — это нужно для вашей безопасности.

5. Подтвердите свою личность любым из удобных вам способов. Проще всего это сделать через Сбер ID или Госуслуги.![Как подать заявку на ипотеку Сбера онлайн и получить решение за 5 минут №5]()

6. Заполните анкету. Вы всегда сможете сделать паузу, и вернуться к анкете в удобное для вас время. В анкете укажите личные данные и информацию о доходе.

![Как подать заявку на ипотеку Сбера онлайн и получить решение за 5 минут №6]()

Готово, онлайн-заявка на ипотеку отправлена! Обычно банк рассматривает заявку и принимает решение в течение 5 минут.

Где посмотреть решение банка и предварительные условия ипотеки

После обработки заявки банком вы получите СМС с решением.

Предварительные условия кредита можно посмотреть в личном кабинете ДомКлик .

Заявка на ипотеку одобрена. Что дальше?

Выберите недвижимость на ДомКлик и загрузите документы на жилье — список документов можно будет найти в кабинете участника сделки на сайте ДомКлик или уточнить у менеджера в чате.

На поиск недвижимости и сбор документов у вас будет 30 дней с момента одобрения заявки.

Если вы покупаете квартиру в новостройке, можете воспользоваться сервисом подбора недвижимости — в личном кабинете ДомКлик вы получите список предложений от надежных застройщиков и сможете выбрать квартиру со скидкой.

После проверки недвижимости банком вы сможете выбрать дату сделки, получить ипотеку и готовиться к переезду.

![Дмитрий Веретенников, автор канала о финансах «Злобный Вкладчик», основатель сети «Эйнштейн-Центр»]()

Хватит ли денег? Это главный вопрос, на который нужно обязательно ответить, прежде чем взваливать на себя ипотечное ярмо. Речь здесь даже не про первоначальный взнос, хотя и без него вряд ли удастся обойтись, а в целом про ваше финансовое состояние.

Ипотека для большинства — история далеко не на один год. В течение 10—20, а может, и всех 30 лет каждый месяц вам придется отдавать банку немаленькую сумму. Просто вдумайтесь: КАЖДЫЙ МЕСЯЦ! Причем независимо от того, что происходит в вашей жизни и в мире. Банк — это не приятель, которому можно пообещать отдать долг когда-нибудь попозже. Нет денег — нет квартиры. Это, конечно, крайний вариант. Но с должниками банки обходятся без всяких сантиментов: суд и продажа квартиры для покрытия кредитной задолженности. Как говорится, ничего личного, только бизнес.

В общем, оформляя ипотеку, нужно не питать иллюзий, что проблемы с ипотечными платежами могут сами собой как-то рассосаться. Поэтому очень важно объективно оценить свою не только текущую, но и будущую платежеспособность.

Для начала стоит хотя бы примерно рассчитать ежемесячный платеж по подходящей вам ипотеке с помощью ипотечного калькулятора. Если сумма окажется больше 40% ежемесячных доходов вашей семьи, лучше не рискуйте влезать в ипотеку — вам все равно вряд ли удастся ее выплатить. 40% — это предельно допустимая планка для доходов, направляемых на погашение долга, и чем ниже она установлена, тем для вас лучше. И, конечно, не стоит даже задумываться об ипотеке, если у вас нет стабильной работы. Понятно, что никто не может знать, что будет у него с работой через десять лет. Но если уже сейчас маячит риск остаться без хорошей зарплаты, ввязываться в ипотеку — чистой воды авантюра, которая, скорее всего, ничем хорошим не завершится. Идеальный вариант — прежде чем брать кредит, скопить деньги не только на первоначальный взнос, но и на «подушку безопасности». Сбережений должно хватать хотя бы на несколько месяцев ипотечных платежей, пока вы не найдете способы восстановления прежнего уровня доходов.

Второй шаг: определитесь, «первичка» или «вторичка»

Если вы уверены в своей финансовой состоятельности как сейчас, так и в будущем, можно переходить к подбору жилья. Необязательно выбирать конкретную квартиру. Для начала надо определиться, на что именно вы хотите взять ипотеку: на новостройку или уже на готовое жилье.

Дело в том, что условия по кредитам на «первичку» и «вторичку» сильно отличаются как по ставкам, так и по процедуре вынесения решения. Поэтому, если банк вам одобрит ипотеку на квартиру вторичного рынка, это вовсе не означает, что вы сможете купить новостройку. Для этого придется подавать новую кредитную заявку.

Вариант с одновременной подачей заявок и на «вторичку», и на «первичку» вряд ли пройдет, по крайней мере, в рамках одного банка. Вам все равно одобрят только одну заявку. А вот в разные банки разные заявки можно попробовать подать, но вовсе не факт, что их обе одобрят. Надежнее идти по традиционному пути — подавать заявку либо на «вторичку», либо на новостройку. Если вдруг передумаете, всегда можно отказаться от уже одобренной заявки и подать на рассмотрение новую.

Самые популярные предложения на ипотеку с онлайн-заявкой

Третий шаг: выберите банк

Когда вы определились с типом недвижимости, можно начинать поиски кредитора.

Банков, предлагающих ипотеку, много. Для подбора подходящей ипотечной программы можно воспользоваться нашим онлайн-сервисом. Все данные в нашей ипотечной базе актуальные и регулярно обновляются, кроме того, вы можете сразу же подать онлайн-заявку.

Теперь о самих принципах выбора банка. Понятно, что идеальным вариантом будет банк, у которого наименьшая ставка, нет никаких комиссий за оформление и обслуживание ипотеки и есть возможность выбора, если требуется, маленького первоначального взноса и, напротив, большого срока.

Но это всё в идеале, а на практике обычно приходится чем-то жертвовать. Тут уж либо взнос высокий, либо ставка низкая. Но можно попробовать улучшить условия. Большинство банков для своих клиентов, особенно зарплатных, предлагают более выгодные условия кредитования. Для них и ставка может быть ниже, и первоначальный взнос, не говоря уже про более простую и быструю оценку кредитоспособности. Поэтому, когда приступите к подбору ипотеки, в первую очередь поинтересуйтесь кредитными условиями в банке, в котором у вас уже есть карты, вклады или счета. Возможно, больше ничего искать и не придется.

Можно идти методом и от обратного — найти банк с наиболее подходящей для вас ипотекой и стать его клиентом. За несколько месяцев до подачи заявки можно в этом банке открыть вклад или карту, а лучше всего перевести в него выплату зарплаты. Многие не знают, но работодатель обязан перечислять деньги в банк, который вы сами укажете. Правда, большинство просто не хотят связываться с бухгалтерией и смиряются с «зарплатным рабством».

Для покупающих новостройку отбор банка лучше начинать с застройщика. Сейчас практически у всех строительных компаний есть свой банк-партнер или сразу несколько банков, которые предлагают специальные кредитные программы на возводимые дома. Обычно по партнерским программам установлены гораздо более выгодные условия, чем по стандартной ипотеке.

Правда, не исключен и подход «бери, что дают». Такое возможно в случае, когда объект, в котором вы хотите купить квартиру, кредитует только один банк. Условия у банка могут быть невыгодные, но другие банки вообще не дадут ипотеку на покупку жилья в этом объекте. Так что покупателям новостроек сложнее — их банковский выбор может быть ограничен застройщиком.

Четвертый шаг: не экономьте на страховках

Ипотека — мероприятие недешевое, поэтому заемщики обычно хотят по максимуму урезать все сопутствующие расходы. Конечно, никто не хочет, помимо процентов, каждый год оплачивать еще и страховку. Тем не менее банки обычно требуют страховать не только ипотечную квартиру, но и жизнь и здоровье заемщика. Есть банки, готовые кредитовать и без страхования, но ставки по такой ипотеке будут в разы выше.

Кроме того, без страховки вы сильно рискуете. Как с квартирой, так и с вами в любой момент может что-то случиться. Пожар, серьезная болезнь и даже, как это ни печально, смерть. Конечно, страховки не защитят вас от всех этих событий, но зато защитят от их неприятных финансовых последствий. При наступлении страхового случая с банком рассчитается страховая компания, а ваша семья не останется с кредитным ярмом на шее. То же самое касается и всевозможных бедствий, которые могут приключиться с самой квартирой.

Так что отказ от страхования может выйти боком, как известно, скупой платит дважды.

Пятый шаг: внимательно изучите документы

Очевидная вроде бы вещь, но все-таки проговорим еще раз: прежде чем подписывать кредитный договор, изучите его внимательнейшим образом. Обязательно уточняйте все непонятные пункты и формулировки. В игры с мелким шрифтом сейчас никто уже не играет, но одно дело, что утверждает менеджер банка на словах, и другое — что прописано в договоре. Можно, конечно, и не читать договор, но тогда не стоит потом удивляться сюрпризам из разряда комиссии за досрочное погашение или штрафа за просрочку в 50% годовых.

Если вас в договоре что-то не устраивает, спорить с банком бесполезно. Банк не будет менять типовой документ из-за одного недовольного клиента. Не нравится договор — не подписывайте его и идите в другой банк. Можно, конечно, и в суд, но если в договоре нет чего-то явно противозаконного, то вы просто потеряете время, деньги и нервы.

По поводу документов на приобретаемую квартиру аналогичный совет — обязательно все проверяйте и перепроверяйте. Причем лучше не жадничать и привлечь профессионального юриста. Банк, конечно, тоже будет оценивать документы на квартиру, но по большому счету ему все равно, что вы купите. Даже если впоследствии с квартирой возникнут какие-то проблемы, это не избавит вас от необходимости погашать взятый кредит. Многие обманутые дольщики остались без квартир при действующей ипотеке.

Ну и в заключение. Лет 10—15 назад в нашей инструкции обязательно был пункт про то, в чем брать ипотеку — в рублях или валюте. Но регулярные девальвации рубля с последующими акциями протеста валютных ипотечников дали радикальный ответ на этот вопрос. Сейчас банки просто не дают ипотеку ни в долларах, ни в евро, только в рублях.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Автор статьи

Читайте также: