Как можно вернуть страховку по автокредиту в русфинанс банке

Обновлено: 19.04.2024

Кредитование для приобретения автотранспортных средств давно стало распространенным явлением в отечественной хозяйственной практике. И такие ссуды даже выделились в отдельный стандартный класс кредитных продуктов – автокредиты. У них есть набор присущих только данному виду кредитования параметров, а также целый развитый рынок, где предложение формируют банки. Автокредитам одного такого финансового института – РусФинанс Банка посвящен настоящий материал.

Условия выдачи автокредита в Русфинанс Банке

Итак, «РусФинанс Банк автокредит» — главной его особенностью является то, что это ссуда без залога. Именно так он выглядит для заемщика, потому что по сути залог в схеме все-таки присутствует – это само приобретаемое в рамках данной процедуры кредитования автотранспортное средство. Но вот клиенту предоставлять в залог никакие другие активы не нужно (правильнее сказать – не обязательно). Поэтому банковская администрация при формировании данного финансового продукта уделяет внимание иным параметрам и алгоритмам, каждый из которых будет рассмотрен попунктно.

Процентная ставка

Если открыть официальный сайт РусФинанс Банка и выбрать калькулятор по автокредиту, то можно заметить, что данный показатель является результирующим при регулировке таких параметров, как:

- Марка авто (наименьшая ставка за пользование деньгами будет при выборе «Foton» — ориентировочно 9,0%; наибольший показатель – при выборе «FIAT» — 20,5%);

- Стоимость транспортного средства. В общем случае, чем выше цена машины, тем меньше ставка

- Сумма первоначального взноса. Чем он больше, тем на меньшую ставку может рассчитывать соискатель автокредита. Однако масштаб снижения ставки не такой значительный – в пределах 1-1,5%

- Срок кредита. Принцип здесь прост: чем на больший срок берется кредит, тем выше процентная ставка: для «Foton» кредит на 24 месяца будет стоить 9% годовых, а при растягивании срока до 60 месяцев – уже 13% в год

Также имеет значение, присутствует ли по выбранной марке авто какая-либо спецпрограмма. В зависимости от ее наличия ставка кредитования может быть дополнительно снижена на величину до 2%.

Договор автокредита

Автокредитование РусФинанс организовано таким образом, что специально посещать банк для того, чтобы сначала оставить заявку, дождаться по ней ответа, а потом прийти для заключения договора вовсе не обязательно. У банка существуют рамочные договоренности с автосалонами-партнерами. Поэтому клиенту достаточно просто сообщить менеджеру салона, в котором он намерен приобрести автомобиль, о своем желании оформить «РусФинанс автокредит», обозначить условия (упомянуты выше), и электронная заявка составляется онлайн и автоматически направляется в банк. На ее рассмотрение уходит не более получаса, а положительное решение по ней действительно до 100 суток по новым моделям и до 30 суток – по подержанным.

После того, как одобрение на автокредит получено, можно приступать к оформлению документов купли-продажи транспортного средства.

Согласно договору Банк вправе передавать права требования кредита другому лицу в течение действия кредитного договора.

В момент заключения договора заёмщик вправе не давать согласие на передачу прав (требований) третьим лицам.

Если при заключении договора клиент дал свое согласие кредитору на уступки прав по кредиту третьим лицам, то в течение срока действия договора он вправе обратиться к кредитору с письменным заявлением, чтобы отозвать свое согласие.

Без первоначального взноса

Для клиентов присутствует возможность получить автокредит вовсе без первоначального взноса. Данный параметр зависит от выбранной марки авто – иными словами, это возможно только при приобретении моделей «Genesis» и «Hyundai».

С господдержкой

В данном случае речь идет об авалировании части залоговых обязательств. Как было отмечено выше, при процедуре автокредитования в качестве залогового актива выступает сам автомобиль. Кроме того, банк снижает риск невозврата выдаваемых в кредит средств посредством назначения первоначального взноса и данная величина к тому же оказывает влияние на результирующую процентную ставку.

Клиент может понизить первоначальный взнос — теоретически, до нуля, — если предоставит на данную же величину банковскую гарантию банка с государственным участием (речь идет о доле гос.участия в размере, не менее 50%). Кроме того, поручиться за приобретаемое автотранспортное средство может любой государственное предприятие.

Автокредиты клиентам с плохой кредитной историей

«РусФинанс Банк» производит оформление автокредитов даже клиентам (физическим лицам) с проблемной кредитной историей. Главное, чтобы на момент составления заявки все проблемы по предыдущим займам у клиента остались в прошлом. Разумеется, здесь уже будет иметь место индивидуальное согласование условия кредитования.

Требования к получателю

- Получателем автокредита РусФинанс Банка может стать любой гражданин России или же лицо, имеющее законное право находиться на территории страны, проживающий в регионе присутствия банка.

- Возраст заёмщика должен быть от 23 лет до 65 лет

- Трудовой стаж на последнем месте работы не может быть меньше 4 месяцев

- Заёмщик должен предоставить не менее двух контактных телефонов

Необходимые документы

Для процедуры составления заявки потребуется минимальный набор документов:

- общегражданский паспорт или же документ, его заменяющий;

- второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- свидетельство ИНН;

- свидетельство СНИЛС;

- военный билет.

Кроме того, у соискателя кредитования не должно быть действующих просрочек по ранее предоставленным ссудам.

Программы автокредитования

При расчете стоимости автокредитования в каждом конкретном случае администрация РусФинанс Банка учитывает наличие дополнительных программ, которые влияют на стоимость данной финансовой услуги. Также есть и универсальные программы для клиентов:

Программа «Форсаж»

В рамках данной программы кредитуется приобретение новых автомобилей иностранного производства.

Срок кредитования — 24; 36; 48; 60; 72; 84 месяцев, впрочем, автокредит можно будет погасить и раньше без каких-либо ограничений и штрафных санкций.

Программа позволяет экономить на проценте по кредиту до 5,5% годовых по отношению к стандартным банковским условиям.

Программа «Gold»

Данная программа распространяется на подержанные автомобили иностранного производства.

Автокредит выдается сроком до 5 лет.

Процентная ставка очень привлекательная – 7,9-9,9%, первоначальный взнос начинается с 20% от стоимости покупки.

Программа «Standard»

Это программа кредитования сделок по приобретению подержанных отечественных автомобилей с пробегом.

Максимальная процентная ставка достигает 19,4% от стоимости автомобиля.

Минимальная сумма первоначального взноса составляет 20%.

Программа «Отличная возможность!»

В рамках данной программы предоставляются льготные условия по приобретению в кредит автомобилей отечественных марок.

Стоимость пользования деньгами составляет всего 13,3% годовых, а приобрести можно автомобиль, стоимостью от 50 тыс. до 6,5 млн. рублей. Действительно, отличная возможность сэкономить.

Расчет расходов на автокредит «Русфинанс Банк»

Для того, чтобы безошибочно рассчитать ежемесячный платеж по автокредиту, следует просто воспользоваться соответствующим калькулятором на интернет-портале РусФинанс Банка. Указать нужно будет 4 параметра:

Система автоматически выведет вам в поле справа сумму ежемесячного платежа, ставку кредитования и сумму кредита.

Страховка при автокредите

Автострахование в РусФинанс Банке предусматривает обязательное страхование:

КАСКО

Российское законодательство предусматривает необходимость обязательного страхования заложенного имущества ссудополучателем: для устранения рисков его утраты или повреждения. Страховая премия определяется индивидуально, ее определяет администрация страховой компании по многочисленным параметрам, но ее величину правильно будет включать в кредитную сумму.

Страхование жизни

Такой вид страховки предусматривает и страхование здоровья. В случае ДТП или иного ущерба здоровью заемщика выплаты по автокредиту будет осуществлять за него страхования компания. Более того, страховка будет продолжать действовать даже в случае, если заемщик полностью погасит свой автокредит досрочно.

Оплата автокредита

Для погашения кредита существует несколько способов:

- Оплата картой

- Оплата с помощью сервиса «Золотая корона — погашение кредитов»

- Оплата с помощью сервисов Киви

- Через терминалы «Русфинанс Банк»

- Оплата с использованием системы Киберплат

- Оплата через Росбанк

РусФинанс Банк устанавливает правила «лояльной атмосферы» для потенциальных заемщиков. Это означает, что:

- Автокредит можно погасить досрочно частично. Только нужно иметь в виду, что сначала гасятся все обязательные платежи, и только потом все вносимые суммы уменьшают тело долга

- Более того, автокредит можно в любой момент погасить полностью

- По погашенному автокредиту можно вернуть оставшуюся сумму страховки

Рефинансирование автокредита

Возможность досрочного (частичного и полного) погашения автокредита обусловливает возможность рефинансирования обязательств клиента по его обязательствам. Это означает, что если он найдет на рынке финансовых услуг кредитные условия лучше, чем те, которые предлагает РусФинанс Банк, то клиент может перекредитоваться в выбранном альтернативном финансовом институте и полностью закрыть свою задолженность перед РусФинанс Банком.

Реализация залоговых автомобилей

Приобретенный в рамках автокредитования автомобиль автоматически становится залоговым активом по данной ссуде. Но иногда случается, что клиент не имеет возможности обслуживать свои долговые обязательства. В этом случае РусФинанс Банк производит реализацию залогового автомобиля на открытом рынке. Далее из полученной суммы компенсируются все затраты банка, а разница между той величиной, которую успел выплатить клиент и продажной стоимостью авто, возвращается самому клиенту.

Резюме

Рассматривая в поисках подходящих условий кредитования различные объявления в газетах или интернете, следует помнить об одной главной составляющей пакета автокредитования – это репутация и надежность кредитора, который предоставляет такую оферту, ведь это влияет на безопасность сделки. И здесь мало кто может сравниться по солидности с РусФинанс Банком!

Покупка авто в кредит сопровождается большими денежными тратами. Помимо самого займа нужно будет выплачивать страховку. Автолюбители часто задаются вопросом, можно ли вернуть КАСКО при досрочном погашении автокредита, поскольку сумма может быть достаточно приличная и точно будет не лишней в семейном бюджете.

Можно ли вернуть деньги

Когда человек берет новое авто из салона в кредит, то обязательным условием для выдачи займа является оформление КАСКО . Этого избежать никак не удастся, хотя уклоняться от автострахования нет смысла.

Страховка защищает не только банк, но и самого заемщика. В случае угона, повреждения авто или ДТП в период действия КАСКО, страховая компания возмещает понесенные убытки (если автовладелец не является виновником).

Полис выдается минимум на год. Это обязательное условие. Но по желанию его действие можно продлить на весь период кредитного договора. Заемщик чаще всего пытается как можно быстрее погасить автокредит, чтобы не платить проценты. Однако остается открытым вопрос со страховкой. Существует ли возврат денег по КАСКО при досрочном погашении кредита, или же компенсацию можно получить лишь в случае обращения в «период охлаждения» (первые 14 дней после получения страховки)?

Да. КАСКО по автокредиту возвращается, если долг погашен раньше срока. Тогда надобность в страховке фактически отпадает. Эта ситуация предусмотрена статей №958 ГК РФ.

Согласно законодательной базе, возврат денег за оформленное КАСКО возможен также в таких случаях:

- уничтожение автомобиля, взятого в кредит, но не по причине наступления страхового случая;

- продажа авто;

- смерть человека, который взял автокредит.

В случае продажи авто после погашения кредита, для расторжения страхового договора нужно написать заявление с просьбой вернуть деньги за страховку КАСКО. Сделать это необходимо не позднее, чем через 5 дней после подписания выплаты последнего платежа.

Однако важную роль в возвращении денег после погашения автокредита играют условия страхования. Нужно внимательно вычитывать текст, прежде чем ставить свою подпись. В нем может содержаться информация, что возврат денег вообще не предусмотрен или застрахованный не может расторгнуть соглашение. Даже обращение в суд в таком случае не даст результата.

Многие финансовые институты при заключении кредитного договора навязывают услуги по страхованию, и Русфинанс банк не исключение. Основная часть заемщиков недостаточно ознакомлена со своими правами и не знает, что банк не вправе обязывать клиентов покупать страховку. Поэтому они задаются вопросом о том, как вернуть страховку по кредиту уже после скрепления подписью договора на получение ссуды.Банковские продукты Русфинанс банка, на которые предусмотрено страхование

Русфинанс банк предлагает следующие виды услуг:

- потребительское кредитование;

- автокредитование;

- заключение договоров на ипотеку;

- получение наличных денег;

- выдача кредитных карт.

На все эти услуги распространено страхование, причем не всегда оно является обязательным. Так, при ипотеке или покупке автомобиля в кредит страховка оформляется в обязательном порядке. В этом случае страхуется залоговое имущество на весь период кредитования.

Во всех остальных случаях приобретение полиса является личным делом каждого заявителя. При этом можно приобрести такие услуги по страхованию как:

- страхование здоровья и жизни;

- защита от лишения работы;

- страховка от риска потери прав на недвижимость (актуально при ипотечном кредитовании) и прочее.

Русфинанс взаимодействует со многими крупными страховыми компаниями, поэтому заемщики, желающие обезопасить себя, могут быть уверены, что при заключении соответствующего договора окажутся в надежных руках.

Русфинанс банк: можно ли вернуть страховку

Если отказ от страховки, навязанной в принудительном порядке, ни к чему не привел, то вопрос «как вернуть страховку по кредиту» переходит в разряд первостепенных. Тем более что случаи, при которых страховой случай действительно наступает, единичны. Поэтому к лицам, заключившим договор на страхование по принуждению и пытающихся вернуть свои кровные присоединяются те, кто приобрел страховку добровольно.

Как правило, вернуть страховку можно по полису страхования жизни и защиты от лишения работы. По возврату остальных видов страхования в каждой компании существуют свои условия, среди которых выделяют следующие типовые моменты:

- При гашении займа раньше срока и отсутствии заявления на возврат страховки Русфинанс последний не производится.

- При аннулировании страхового соглашения по кредиту по соглашению сторон возврату подлежит только фактически уплаченные отчисления.

- При отказе клиентом от полиса в течение Свободного периода – временного промежутка, в ходе которого заемщик вправе отказаться от страховки при получении займа при условии не наступления страхового события, обычно составляет пять рабочих дней — возможно вернуть всю уплаченную сумму.

- При отказе от страховки после Свободного периода возврату подлежит только сумма, соразмерная остатку времени действия договора на страхование.

Чтобы возврат страховки Русфинанс банк осуществился с соблюдением интересов заемщика необходимо тщательно анализировать договор перед подписанием, так как в нем могут быть указаны дополнительные условия.Порядок действий, образец заявления на возврат страховки

Первое что нужно сделать, это предоставить в Русфинанс банк заявление на возврат страховки, составленное на имя страховщика и содержащее требование о возврате денег. Образец заявления:

![Возврат страховки по кредиту Русфинанс банк]()

К заявлению необходимо приложить следующую документацию:

- копия паспорта заявителя;

- платежки, подтверждающие уплату по страховой премии;

- кредитный и страховой договора;

- справочные сведения о погашении задолженности (если речь идет о досрочном погашении).

Советы в случае принуждения оформления страховки

По большей части страховка является добровольной операцией, поэтому если заемщик не планирует, к примеру, страховать жизнь, то при посещении Русфинанс банка отказ от страховки жизни должен сопровождаться следующими действиями:

- Четкое озвучивание своего желания еще до заключения кредитного договора.

- При отказе в заключении кредитного договора – вызов руководителя банка.

К чему может привести отказ от страховки

Отказ от полиса не влечет за собой никаких штрафов и взысканий. Заключать договор на страхование или нет – личное дело каждого заемщика. Однако следует помнить, что при отказе от страховки в случае возникновения страхового случая все затраты ложатся на плечи заемщика. И если, к примеру, при потере работы страховщик сам погасит задолженность по кредиту, то в случае отсутствия страховки заемщик должен будет самостоятельно изыскивать средства. С другой стороны, страховой случай может и не наступить: на все время и случай.

![Страхование КАСКО при оформлении автокредита в Русфинанс банке]()

Стоимость автомобиля на сегодняшний день довольно высока, и не каждая семья может себе его позволить приобрести, не прибегая к заемным средствам. Именно поэтому одной из самых популярных финансовых услуг стала выдача кредитов на автомобильный транспорт. При оформлении автокредита страховой полис КАСКО требуется по условиям практически любого банка, и Русфинанс банк не стал исключением.Аккредитованные страховые компании

Аккредитация – это официальная процедура, при которой подтверждается соответствие компании принятым стандартам или критериям. Русфинанс банк принимает любые полисы страховых компаний, главное, чтобы они имели действующую лицензию на соответствующий вид деятельности и право оказывать услуги на территории России. Полный список аккредитованных Русфинанс банком страховых компаний по КАСКО можно увидеть здесь.

Оформление полиса в любой компании занимает около 10-20 минут.Продление КАСКО

Автомобиль – залоговое имущество банка, поэтому он может выдвигать любые условия по оформлению страхования, пока автокредит не будет выплачен. Пролонгация полиса КАСКО на второй год и последующие — обязательное требование банка, прописанное в договоре.

Как сэкономить на КАСКО? Для этого страхуйтесь в одной и той же компании, плюсы такие:- Предусмотрены скидки для постоянных клиентов, которые на постоянной основе продляют полисы. Ее размер для каждой компании индивидуален;

- Оформление страхового полиса происходит значительно быстрее, если вы продлеваете его в той же компании. Это связано с тем, что страховая уже располагает данными клиента;

- Страховка автомобиля стоит дешевле при пролонгации, так как стоимость авто снижается за время действия страхового полиса;

- При пролонгации страхового полиса, автомобилист получает скидку за езду без аварий. При первоначальном оформлении полиса такой скидки нет.

После того, как вы продлили страховой полис, необходимо предоставить в Банк Русфинанс следующие документы:

- Копия продленного документа;

- Квитанция, которая сможет подтвердить, что вы оплатили страховую премию.

Возможен ли автокредит без КАСКО

Поскольку автомобиль является предметом залога по займу, на сегодняшний день ни один банк не практикует автокредит без страховки КАСКО.

Штраф за КАСКО

Будьте внимательны: даже если клиент своевременно оформил (продлил) страховку, но не предоставил необходимые документы в установленный срок, ему начисляется штраф за отсутствие КАСКО.

9 Комментарии

ну вообще то все должны понимать что нет ни скидок ни того о чем идет речь в статье, а именно стоимость КАСКО уже включена в проценты по автокредиту, знаю ситуацию изнутри.

У многих есть мечта приобрести автомобиль,но денег порой не хватает на именно эту машину.Так почему же не воспользоваться услугами банка?)Надеюсь что всё таки это сработает и принесёт свои результаты!)

Банк заинтересован лишь в своей выгоде. Если с автомобилем что-то случиться, то это не проблема банка, а Ваша. Мало того что банк закладывает свой весьма ощутимый процент в стоимость автомобиля и ежемесячные выплаты, вы обязаны будете оплачивать КАСКО ежегодно, при чем вне зависимости исправно вы платите или нет. То есть, вы можете честно вносить планиде, нет КАСКО, не проблема, с Вас 10000 и можете не продлевать КАСКО. Получается что на имущество банку все равно, и обязать вас продлевать каско, банку нужно только для личной выгодны, а именно возможности снять с вас 10000 если вы продлевать каско не хотите.

По моему полис страховки в нынешнее время иметь в интересах каждого автомобилиста,удобно то что можно не являться лично в банк а просто заполнить форму обратной связи или выбрать другой способ без личного посещения.

Очень интересная статья!Было полезно узнать об услугах банка и Каско!!

Вполне логично, что банк требует страхование автомобиля КАСКО. Ведь от сохранности авто напрямую зависит его стоимость. А здесь автомобиль — это предмет кредита.

Статья полезная и информативная. Сейчас можно найти много информации на разных форумах, но хотелось найти именно такую четко структурированную и понятную информацию.

Я недавно приобрела автомобиль из салона, за наличный расчет, и по своему желанию оформила КАСКО, так как от непредвиденных ситуаций никто не застрахован, а ремонтировать авто за свой счет гораздо накладнее.

Вы попали в самую точку. В этой статье нашел именно то, что меня интересовало. спасибо автор за информацию

Предлагаем ознакомиться с инструкцией по возврату страховки по автокредиту в Русфинансбанке. Рассмотрим, как можно отказаться от коллективной страховки и избежать повышения процентной ставки.

![Возврат страховки по автокредиту в Русфинансбанке]()

Современное кредитование уже сложно представить без добровольного страхования. Практически каждый банк старается убедить клиентов в необходимости опции. Бонусом к страховкам являются другие дополнительные услуги: сертификаты, правовая поддержка или информирование. Такая популярность опций обусловлена тем, что они не отвечают требованиям Центрального Банка РФ, а значит процесс отказа может быть усложнен для клиентов банковских учреждений. В данной статье на конкретном примере будет подробно рассмотрен возврат страховки по автокредиту в Русфинансбанке. Проанализируем ключевые моменты, возможность повышения процентной ставки, а также предоставим шаблон заявления на отказ.

Особенности автокредитования и страхования в Русфинансбанке

Русфинансбанк является одной из крупных кредитно-финансовых организаций нашей страны. Согласно информации на сайте, одной из специализаций банка является предоставление потребительских кредитов через розничные сети и автодилеров. Учитывая этот момент, автокредитование от этого учреждения часто используется для покупки машин.

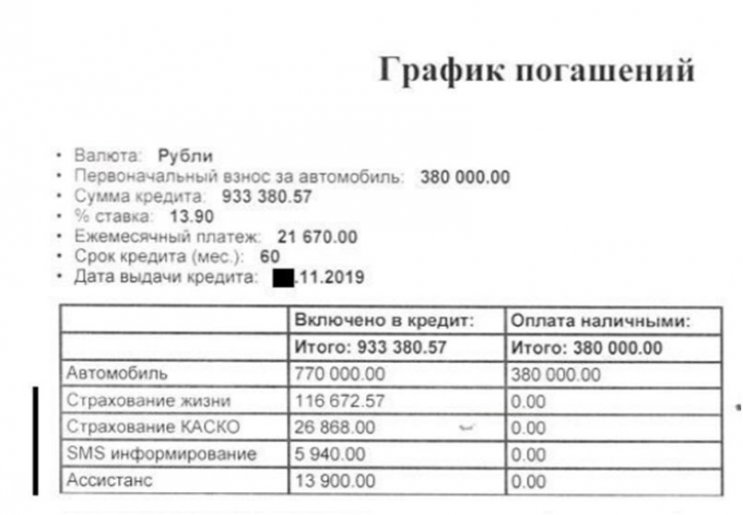

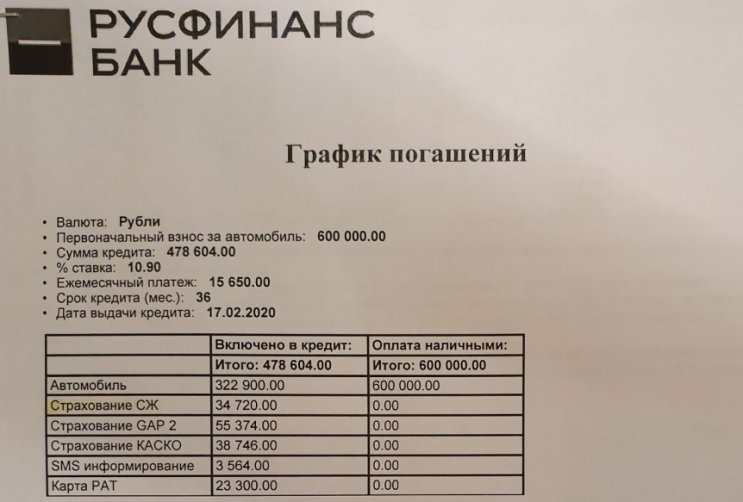

Рассматривать страхование будем на конкретном примере. Чтобы ознакомиться с полным перечнем подключенных услуг, необходимо ознакомиться со всем пакетом документов, которые были предоставлены клиенту при оформлении. В данном случае список опций представлен в графике погашений:

![Возврат страховки по автокредиту в Русфинансбанке]()

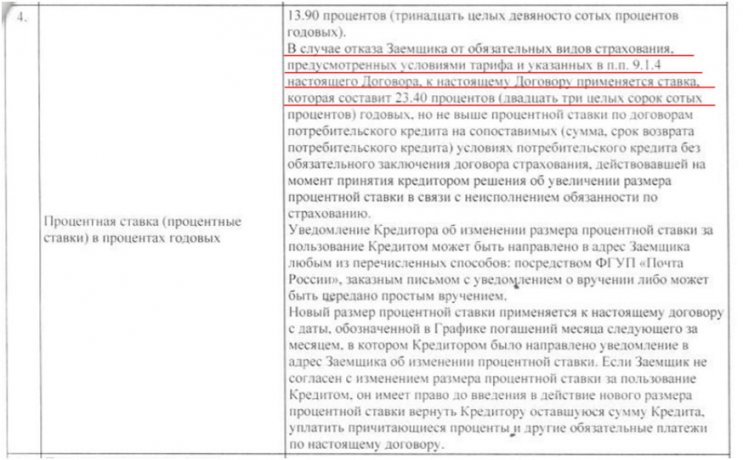

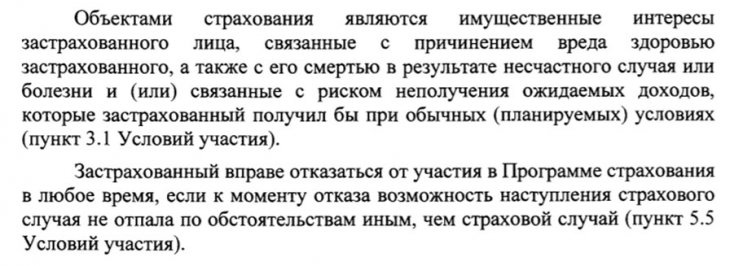

Итак, Страхование КАСКО является обязательным, также указана стоимость автомобиля. Таким образом, клиенту было оформлено три дополнительных услуги. Начнем рассмотрение вопроса со страхования жизни. Для этого необходимо ознакомиться с индивидуальными условиями, в частности нас интересует пункт 4 и 9.

![Возврат страховки по автокредиту в Русфинансбанке]()

Договором предусмотрено повышение процента при отказе от страхования. Далее рассмотрим обязанность заемщика оформить иные соглашения в пункте 9:

![Возврат страховки по автокредиту в Русфинансбанке]()

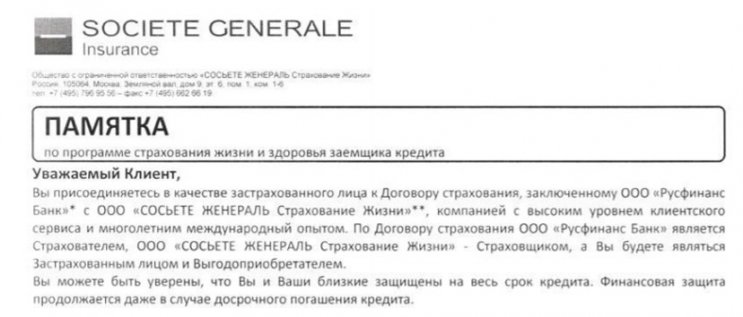

Далее необходимо изучить аспекты отказа от страховки. Русфинансбанк является дочерней структурой французской компании Société Générale, поэтому страхование осуществляется ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни». Клиенту была предоставлена соответствующая памятка:

![Возврат страховки по автокредиту в Русфинансбанке]()

Обратите внимание, что это коллективная страховка. Главным отличием от индивидуальной является то, что договор страхования заключается между банком (Страхователь) и страховой компанией (Страховщик). Также в ней присутствует информация, что возврат страховой премии не осуществляется.

![Возврат страховки по автокредиту в Русфинансбанке]()

Таким образом, необходимо внимательно рассмотреть аспекты отказа от коллективной страховки.

Этапы отказа от коллективной страховки Русфинансбанка

![Возврат страховки по автокредиту в Русфинансбанке]()

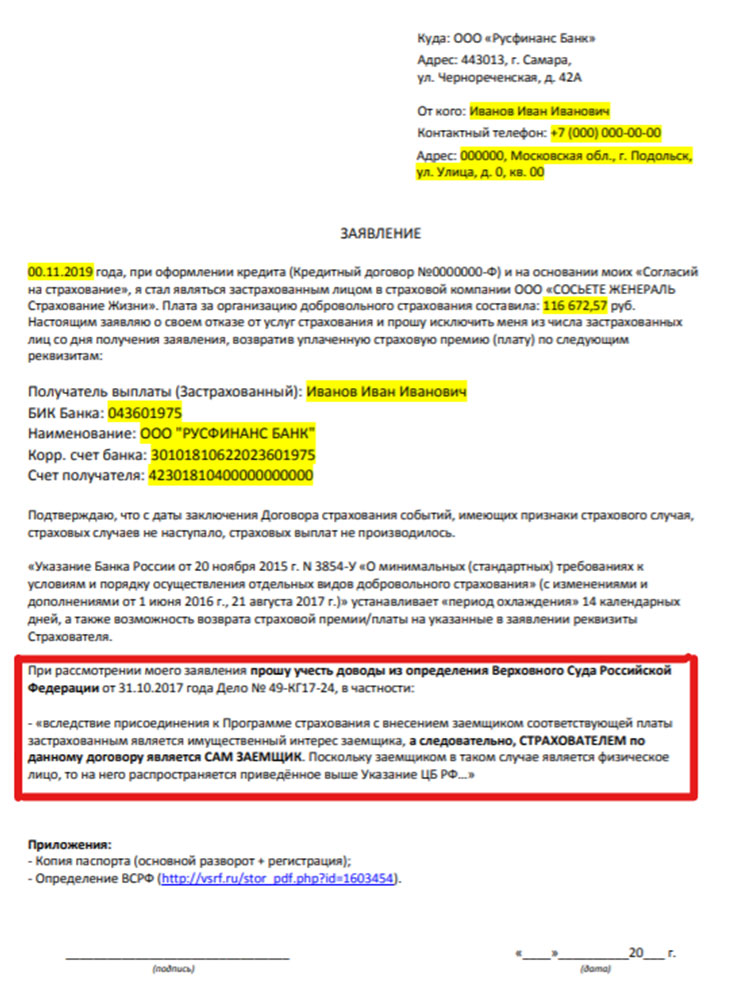

Отказаться от коллективной страховки можно. Подробно с процессом вы можете ознакомиться в отдельной статье на нашем сайте. В данном случае необходимо основываться на Определение Верховного Суда РФ. С полным текстом документа можно ознакомиться по ссылке. Поэтому первым шагом является составление заявления.

![Возврат страховки по автокредиту в Русфинансбанке]()

В документе стоит обязательно указать обоснования своей позиции. На нашем сайте вы можете скачать образец, который поможет вам подготовить заявление: zayavlenie-v-rusfinans-kollektivnaya.doc [38 Kb] (cкачиваний: 375) .

Так как Страхователем является сам заемщик (*так сказал Верховный Суд РФ), то по договорам коллективного страхования действует общее правило, а значит заемщик может отказаться от услуги.

Как отказаться от дополнительных услуг Русфинансбанка

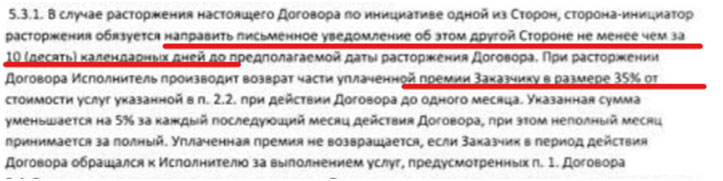

Рассмотрим процесс отказа от дополнительных услуг. Напоминаем, что помимо страхования жизни заемщику были оформлены программа Ассистанс и Инфо-банк. Необходимо внимательно проанализировать все документы по услугам. Итак, полис предусматривает возможность отказа.

![Возврат страховки по автокредиту в Русфинансбанке]()

Необходимо обратиться с письменным уведомлением в течение одного месяца, чтобы вернуть 35% от стоимости.

В памятке по Инфо-Банку нет информации об отказе, но можно попробовать обратиться в отделение банка с заявлением о желании отказаться от дополнительной услуги.

Что делать, если банк отказывает в возврате страховки

![Возврат страховки по автокредиту в Русфинансбанке]()

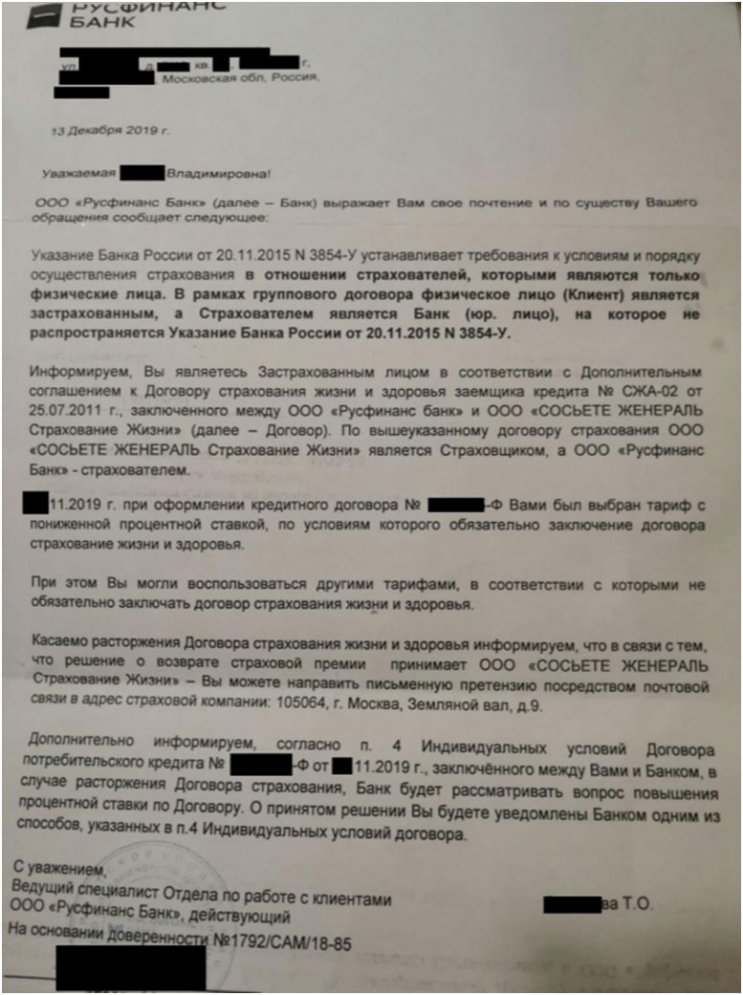

Заемщик направил заявление с просьбой вернуть средства. В свою очередь банк отправил следующее заявление:

![Возврат страховки по автокредиту в Русфинансбанке]()

Как мы видим, кредитно-финансовая организация решила просто проигнорировать Определение Верховного Суда РФ. Сотрудники не стали обращать внимание на законные основания, которые были указаны в заявлении. Заемщику было направлено стандартное уведомление о невозможности отказа. Также было указано, что заемщик может просто расторгнуть договор, но при этом будет повышена процентная ставка.

В таких ситуациях необходимо снова обратить внимание на Определение Верховного Суда РФ.

![Возврат страховки по автокредиту в Русфинансбанке]()

![Возврат страховки по автокредиту в Русфинансбанке]()

![Возврат страховки по автокредиту в Русфинансбанке]()

При рассмотрении дела судебные инстанции должны принять во внимание Определение Верховного Суда РФ, поэтому существует высокая вероятность решения дела в пользу заемщика.

Помимо коллективной страховки в Русфинанс Банке заемщику могут быть оформлены индивидуальные договора страхования

Хотим предложить вашему вниманию разбор ситуации, при которой заемщику были оформлены индивидуальные договоры страхования и другие платные услуги.

- Сделать расширенную выписку по кредитному счету (в которой будут отражены все транзакции).

- Внимательно изучить график платежей.

![Возврат страховки по автокредиту в Русфинансбанке]()

Как видим, заемщику было оформлено пять платных услуг: Страхование Жизни, Страхование GAP, Страховние КАСКО, SMS Информирование, Карта РАТ (от Первой Гарантийной Компании).

Вопрос отказа от услуг ООО "Первая Гарантийная Компания" был нами рассмотрен в отдельном материале.

Ознакомиться с материалом по составлению заявлений об отказе от страховок, с образцами и примерами заявлений, вы можете в статье на нашем сайте, тут.

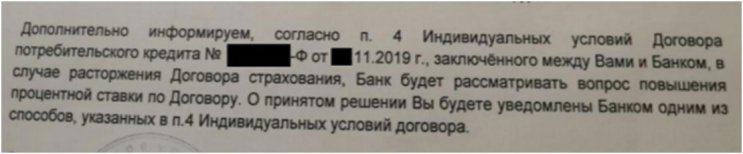

Как избежать повышения процентной ставки при отказе от страховки

В ответе банка содержится информирование заемщика о повышении процентной ставки при отказе от добровольного страхования.

![Возврат страховки по автокредиту в Русфинансбанке]()

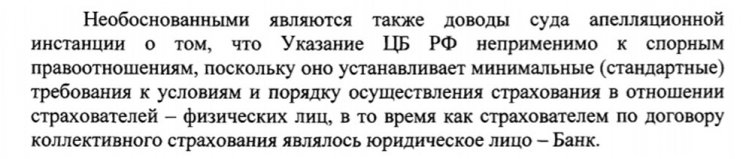

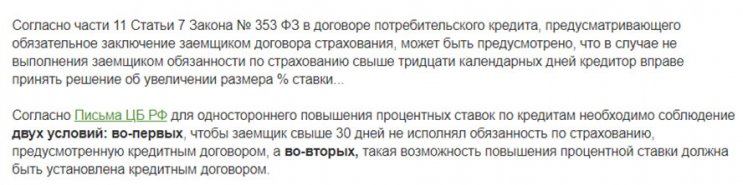

Стоит отметить, что даже указание возможности повышение процента в пункте 4 является неправомерным, так как не прописано то, что клиент может выполнить свои обязательства в течение 30 дней.

![Возврат страховки по автокредиту в Русфинансбанке]()

Таким образом, если в течение 30 дней с момента расторжения договора заемщик выполнил свои обязательства, то кредитно-финансовая организация не имеет право повышать ставку. Более подробно с вопросом вы можете ознакомиться в отдельном материале.

Можно снова рассмотреть пункт 9 Индивидуальных условий, то в нем указано, что заемщик обязан заключить договор страхования жизни и здоровья.

![Возврат страховки по автокредиту в Русфинансбанке]()

Обязанность по страхованию указана без конкретизации, параметры не определены. Также можно учитывать Закон о защите потребителей.

Важно! В соответствии с п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляются права потребителя, у него возникают убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

Если банк в одностороннем порядке повысит ставку, то вы можете обращаться в суд для решения вопроса. В индивидуальных условиях не прописано, что клиент может исполнить обязательства по страхованию в течение 30 календарных дней – таким образом, ущемляются ваши права как потребителя.

Возврат страховки по автокредиту в Русфинансбанке – довольно сложная процедура, если это обусловлено оформлением коллективного договора и игнорированием законодательных актов сотрудниками кредитно-финансовой организации. Но существуют законные основания для отказа от «добровольной услуги», поэтому заемщики могут отстаивать свои интересы в судебном порядке.

При возникновении сложностей вы можете обратиться за помощью квалифицированных специалистов. Сервис «Возврат страховки» — это профессиональная поддержка в подобных вопросах. Благодаря большому опыту мы поможем урегулировать ситуации с банками. Прямо сейчас вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также можно заполнить форму обратной связи.

Автор статьи

Читайте также: